Россия на мировом рынке нефтесервисных услуг

Скачать PDF | Загрузок: 22

Статья в журнале

Российское предпринимательство *

№ 11 (209), Июнь 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье анализируется российский нефтесервисный рынок, его текущее состояние, тенденции и перспективы развития. Рассматривается вопрос интеграции России в мировой рынок нефтесервисных услуг.

Ключевые слова: интеграция, тэк, нефтесервис, ТНК, нефть и газ, мировой рынок нефтесервисных услуг, бурение, история нефтесервиса России, ВИНК

В настоящее время стабильное развитие мирового нефтегазового комплекса является одним из ключевых факторов устойчивости мировой экономики. В свою очередь, эффективность нефтегазовой отрасли зависит от развития обеспечивающих ее отраслей, в первую очередь от отрасли нефтесервисных услуг. Рынок нефтесервисных услуг включает услуги нефтегазовым компаниям по бурению разведывательных и эксплуатационных скважин, проведению геофизических исследований и т.д.

Российская Федерация является одним из крупнейших производителей и экспортеров нефти и газа и одним из основных потребителей на мировом рынке нефтесервисных услуг.

Нефтесервисные компании, действующие на российском рынке

Рынок нефтесервисных услуг в России является достаточно молодым, но в то же время одним из самых динамично развивающихся. Оценить объем нефтесервисного рынка в России достаточно сложно, это связано с тем, что некоторые нефтегазовые компании (ОАО «НК «Роснефть», ОАО «Сургутнефтегаз» и ряд других) до сих пор используют для выполнения сервисных услуг свои внутренние подразделения. В то же время наблюдается динамика выделения нефтесервисных услуг, оказываемых внутри нефтегазовых компаний, так в 2003 году более 80% нефтесервисных услуг оказывалось аффилированными нефтесервисными компаниями или подразделениями нефтегазовых компаний [2]. В 2011 году уже порядка 55% нефтесервисных услуг предоставляется независимыми нефтесервисными компаниями [6].

Последние годы рост добычи нефти в России идет нарастающими темпами: с 323 млн т в 2000 году до 505 млн тонн в 2010 году. По данным Министерства Энергетики России прогнозная добыча в 2011 году составит 509−510 млн тонн [1]. Этот рост должен стать источником для окончательного становления отечественной отрасли нефтесервисных услуг.

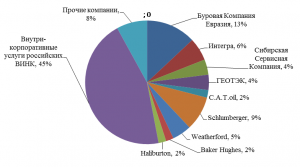

На сегодняшний день в нашей стране действует около 200 нефтесервисных компаний, которые условно можно разделить на три категории: аффилированные с нефтегазовыми компаниями, крупные сервисные компании, средние и малые сервисные компании. Ниже представлена схема распределения выручки между основными игроками российского рынка нефтесервисных услуг [6].

Рис. 1. Крупнейшие компании российского рынка нефтесервисных услуг (по размеру выручки)

На долю нефтесервисных услуг, оказываемых в рамках российских ВИНК (ОАО «НК «Роснефть», ОАО «Сургутнефтегаз», ОАО АНК «Башнефть» и др.) приходится около 45% российского рынка нефтесервисных услуг. Крупнейшим поставщиком услуг из независимых нефтесервисных компаний является ООО «Буровая Компания «Евразия» (13%), которая была образована из нефтесервисных подразделений ОАО «НК «Лукойл» в ноябре 2004 года [4]. На долю крупнейших зарубежных ТНК (Haliburton, Weatherford и Schlumberger) приходится порядка 18% российского рынка.

Тенденции

На российском нефтегазовом рынке существует два способа организации нефтесервисных услуг: первый – использование собственного сервиса, второй – это привлечение нефтесервисных подрядчиков. Большинство нефтегазовых компаний останавливаются на втором варианте. Нефтесервисный бизнес в России набрал к сегодняшнему дню немалые обороты. Основная тенденция нефтесервисного рынка сегодня – консолидация. Зарубежные холдинги и российские независимые сервисные компании приобретают средние и мелкие нефтесервисные предприятия. Сегодня на российском рынке нефтесервисных услуг доминируют пять крупнейших нефтесервисных компаний с полным спектром оказания нефтесервисных услуг: «Интегра», ООО «Буровая компания «Евразия», Schlumberger, Halliburton и Сибирская Сервисная Компания. Также присутствует некоторое количество средних организаций с ограниченным количеством возможных услуг и мелких компаний, которые могут оказывать одну или две технологические операции. Слияний, поглощений и вытеснений им, скорее всего, не избежать. Это связано с тем, что нефтегазовые компании, получающие дополнительную прибыль благодаря высоким ценам на нефть, могут платить за улучшенный модернизированный сервис по бурению, ремонту и геофизике. В свою очередь, мелкие компании предлагают свои услуги сравнительно низкого качества, которое неприемлемо для крупных российских нефтяных компаний.

Рост рынка нефтесервисных услуг, а также потребность в разведке и освоении новых месторождений требуют серьезного инвестирования в развитие нефтесервисных компаний. Эта потребность приводит к консолидации нефтесервисных компаний и постепенному формированию прозрачного отечественного рынка сервисных услуг. Основными инвесторами на этом рынке выступают западные компании, что представляет собой определенный риск в стратегической перспективе. В связи с этим государство должно предпринять ряд мер, поддерживающих развитие отечественных сервисных компаний. Наиболее эффективными будут меры финансовой поддержки сервисных компаний со стороны государства при условии достаточной прозрачности их деятельности и надежности их систем управления.

Рынок нефтесервисных услуг в России имеет очень высокие перспективы роста, это связано, прежде всего, со стабильно высокими ценами на углеводороды и ростом бурения и добычи углеводородов. Так, рост бурения в 2011 и 2012 годах по расчетам аналитиков Spears and Associates, Inc. составит не менее 3% [5] ежегодно. Среднее количество работающих буровых установок увеличится с 808 в 2011 году до 832 в 2012. Решение Германии о закрытии атомных электростанций приведет к снижению производства электроэнергии на четверть. Это, безусловно, скажется на росте спроса на российский природный газ, так как восполнить данный дефицит электроэнергии с помощью альтернативных источников (солнечная энергия, энергия ветра, гидроэнергия) будет экономически нерентабельно.

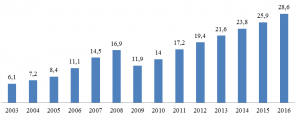

На рис. 2 представлена динамика объема российского рынка нефтесервисных услуг, среднегодовые темпы роста с 2003 по 2008 год составляли около 22,3%, в 2009 году наблюдается спад в объеме 5 млрд долл., вызванный мировым кризисом. Начиная с 2011 года прогнозируется средний рост 10,7% ежегодно [6].

Рис. 2. Динамика развития российского нефтесервисного рынка (в млрд долл. США)

Российский нефтесервис за рубежом

Среди стратегических планов российских нефтегазодобывающих компаний есть те, которые существенно скажутся на рынке нефтесервиса, такими являются планы Газпрома о разработке Южно-Русского месторождения в Западной Сибири, а также планы по добыче на месторождениях на Сахалине. Лукойл и Башнефть планируют разработку двух месторождений на севере Ненецкого автономного округа и собираются начать добычу уже в 2013−2014 годах. 30 августа 2011 года ОАО «НК «Роснефть» и ExxonMobil заключили Соглашение о стратегическом сотрудничестве, в соответствии с которым компании планируют совместно осуществлять ряд проектов в области геологоразведки и освоения углеводородных месторождений в России, США и других странах мира, начинают работы по обмену технологиями и опытом [3].

Российские нефтесервисные компании также выходят на иностранные рынки. Похвастаться серьезными успехами они пока не могут, но важен сам факт международного присутствия, который говорит о конкурентоспособности этих компаний на международной арене. Если говорить о российском нефтесервисе за рубежом, то в первую очередь необходимо упомянуть ближнее зарубежье, так Буровая компания Евразия давно работает на рынке Казахстана и Узбекистана, компания Интегра на рынках Казахстана, Узбекистана, Туркменистана и Азербайджана.

Примером успешного зарубежного опыта является работа компании «Арктикмор нефтегаз разведка». Сегодня суда и буровые установки ОАО «АМНГР» работают на внешнем и внутреннем рынках. География работ ОАО «АМНГР» обширна и включает в себя воды Европы, Африки, Юго-Восточной Азии. Среди основных видов работ являются бурение поисковых и разведочных скважин, снабжение буровых установок и бункеровка судов на рейде.

Заключение

Таким образом, можно с уверенностью сделать вывод об устойчивых перспективах развития российского рынка нефтесервисных услуг. Однако для того чтобы российские компании укрепились на этом рынке, необходима работа как со стороны самих нефтесервисных компаний по повышению своей конкурентоспособности (обновление оборудования и технологий), так и поддержка со стороны государства (протекционистские меры по защите российских компаний, налоговые льготы и т.д.).

Источники:

2. Нефтесервисные компании: между прошлым и будущим [Электронный ресурс]. − Режим доступа: http://www.ebrc.ru/library/74190/86008.

3. ОАО «НК «Роснефть» и ExxonMobil объединяют усилия для освоения ресурсов Арктики и Черного моря, расширяют сотрудничество путем технологического обмена и совместных международных проектов [Электронный ресурс]. − Режим доступа: http://www.rosneft.ru/news/pressrelease/30082011.html.

4. Сайт ООО «Буровая компания «Евразия» [Электронный ресурс]. − Режим доступа: http://bke.ru/history.html.

5. Drilling and Production Outlook // Spears and Associates, Inc. − June, 2011. – P. 3.

6. Russian Oilfield Services Market / Integra Group: Performance Update // Отчет компании «Интегра». – 2012. − Январь. – С. 5.

Страница обновлена: 22.06.2026 в 09:56:17

Download PDF | Downloads: 22

Russia in the Global Oilfield Services Market

Chuev D.E.Journal paper

Russian Journal of Entrepreneurship *

№ 11 / June, 2012

Abstract:

The paper analyzes the Russian oilfield service market, its current status, trends and development prospects. The question of Russia's integration into the global oilfield services market is considered.

Keywords: integration, fuel and energy complex, oilfield services, oil and gas, global oilfield services market, drilling, history of oilfield services in Russia, VIOC (vertically integrated oil company)