Основные показатели и тренды рынка многоквартирного жилья России в 2018 году

Стерник С.Г.1,2![]() , Лаврентьев М.А.3, Стерник Г.М.1,4

, Лаврентьев М.А.3, Стерник Г.М.1,4

1 ООО «Стерникс Консалтинг», ,

2 Финансовый университет при Правительстве Российской Федерации, ,

3 ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ, ,

4 Московская ассоциация риэлтеров, ,

Скачать PDF | Загрузок: 85 | Цитирований: 5

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 6, Номер 1 (Январь-Март 2019)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=38239362

Цитирований: 5

Аннотация:

Ранее авторами настоящей статьи было показано, что ценовая ситуация на жилищном рынке городов России в 2017 году определялась таким основным фактором, как рост нефтяных цен (на 30-40%), позволившим денежным регуляторам снизить ключевую ставку Центробанка до 7,75% и таргетировать инфляцию до 2,5%, а кредитным организациям – снизить ставку ипотечных кредитов до 9,5-10%. Это привело к рекордному росту объемов и доли ипотечных кредитов в общем объеме финансирования покупок, при том, что душевые доходы населения продолжали снижаться. Как следствие – в городах России в 2017 году наблюдалось повсеместное прекращение снижения цен на квартиры и переход к стагнации (стабилизации на нижнем уровне цикла). С учетом фактического результата 2017 года, ценовой прогноз для жилищного рынка большинства городов России на 2018 г. состоял в вероятном изменении реальных цен в пределах +/-1,5-2,0%, что означает продолжение стагнации с неопределенным горизонтом. Исключение, согласно данному прогнозу, могли составлять единичные локальные рынки с высоким региональным валовым продуктом (ВРП), где может наблюдаться рост цен значительно выше средних по стране. В настоящей статье показано, что приведенный выше прогноз авторов на 2018 год полностью подтвердился, представлены структурные и динамические данные, формирующие представление о дальнейшей трансформации жилищного рынка страны и даны три варианта сценарного прогноза на 2019 год.

Ключевые слова: инвестиции, рынок, прогнозирование, строительство, моделирование, девелопмент, жилье, жилищная политика, доходность, ввод

JEL-классификация: L74, R31, R32

Введение

В работе авторами настоящей статьи было показано, что ценовая ситуация на жилищном рынке городов России в 2017 году определялась таким основным фактором, как рост нефтяных цен (на 30-40 %), позволившим денежным регуляторам снизить ключевую ставку Центробанка до 7,75 % и таргетировать инфляцию до 2,5 %, а кредитным организациям – снизить ставку ипотечных кредитов до 9,5-10 % [24] (Sternik, Sternik, 2018). Это привело к рекордному росту объемов и доли ипотечных кредитов в общем объеме финансирования покупок, при том, что душевые доходы населения продолжали снижаться. Как следствие – в городах России в 2017 году наблюдалось повсеместное прекращение снижения цен на квартиры и переход к стагнации (стабилизации на нижнем уровне цикла). С учетом фактического результата 2017 года, ценовой прогноз для жилищного рынка большинства городов России на 2018 г. состоял в вероятном изменении реальных цен в пределах +/-1,5-2,0 %, что означает продолжение стагнации с неопределенным горизонтом. Исключение, согласно данному прогнозу, могли составлять единичные локальные рынки с высоким региональным валовым продуктом (ВРП), где может наблюдаться рост цен значительно выше средних по стране.

В настоящей статье показано, что приведенный выше прогноз авторов на 2018 год полностью подтвердился и развитие жилищного рынка в России определяли два макроэкономических обстоятельства:

1) ОПЕК+ удалось добиться повышения цен на нефть с конца 2017 года и удержания их без значительных снижений весь 2018 год, что обеспечило:

– профицитность бюджета РФ;

– относительно стабильный курс рубля;

– возможность выполнения социальных обязательств;

– удержание ключевой ставки и ставки ипотеки;

– почти полную стабилизацию реальных доходов населения в электоральном году (доходы почти не упали).

2) Угроза санкционного шока с отключением системных госбанков от доллара и т.п. чрезвычайными факторами влияния на жилищный рынок пока не реализовалась, инфляционные и девальвационные ожидания отложились на 2019 год, что повлияло на склонность населения к расходам, и в том числе покупкам жилья.

Методология исследования

Основными источниками данных являются порталы Росстата, Росреестра, Банка России, аналитических центров и компаний - участников рынка, включая собственные данные ООО «Стерникс Консалтинг». В исследованную выборку настоящей работы входят 27 городов и один регион (Московская область, по которой приводятся усредненные по городам данные), в том числе 21 город, являющийся центром субъектов РФ, с совокупной численностью населения более 43 млн чел.

Обработка и интерпретация данных в настоящем исследовании осуществлялись в соответствии с методологическими положениями, подробно изложенными в предыдущей работе [24] (Sternik, Sternik, 2018).

Ценовая динамика вторичного и первичного рынка РФ в 2018 году

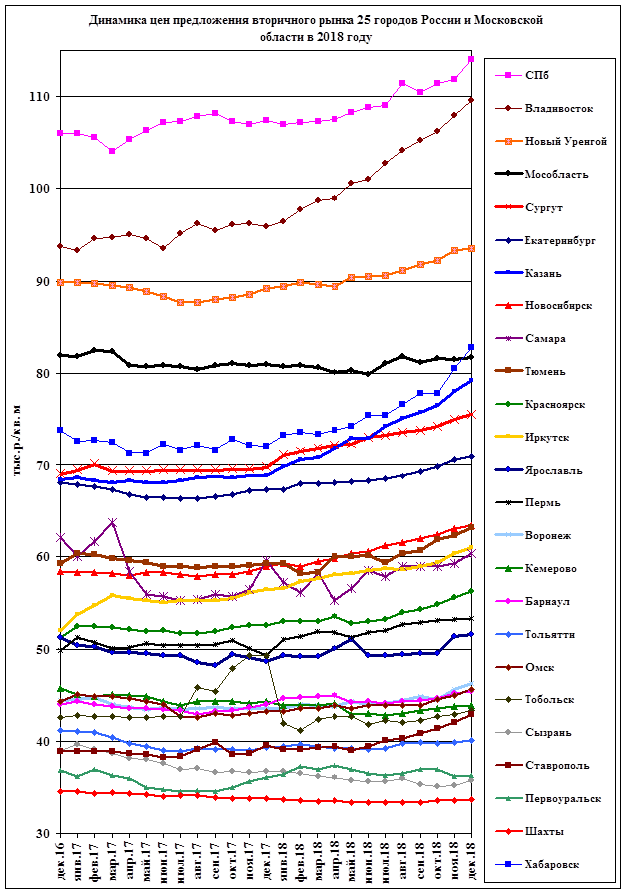

Подтвердилась гипотеза авторов об усилении в 2018 году неравномерности регионального развития вторичного рынка жилья и тенденции к преобладающему росту цен в некоторых федеральных (межрегиональных) центрах миграции (табл. 1, рис. 1: номинальные цены Казань – 14,9 %, Владивосток – 14,3 %, реальные – соответственно 10,2 % и 9,6 % при уровне потребительской инфляции 4,3 %) по сравнению с общим в крупных российских городах характерным уровнем стагфляционной динамики плюс 2-3 % выше темпов инфляции (номинальные цены: Ставрополь - 8,6 %, Новосибирск – 8,4 %, Иркутск – 8,2 %, Пермь – 8,1 %, Красноярск – 6,8 %, Тюмень – 6,6 %, Воронеж – 6,2 %, Санкт-Петербург – 6,1 %, Москва – 5,6 %, Омск – 5,6 %, Екатеринбург – 5,5 %, реальные цены – соответственно от 1,2 % до 4,1 %). При этом в шести городах выборки номинальных цен выросли на 0,5-3,2 % (меньше, чем инфляция): Барнаул – на 3,2 %, Тольятти – 2,0 %, Самара – 1,3 %, Московская область – 0,9 %, Хабаровск – 0,7 %, Первоуральск – 0,6 %, индекс реальных цен составил соответственно 0,989, 0,978, 0,971, 0,967, 0,965. В четырех городах выборки номинальные цены снизились (Шахты – на 0,3 %, Кемерово – на 0,9 %, Сызрань – на 2,7 %, Тобольск – на 12,2 %, индекс реальных цен составил соответственно 0,956, 0,950, 0,933, 0,842).

Таблица 1

Цены вторичного рынка жилья России в 2016-2018 гг.

|

Город

(регион)

|

Средняя удельная цена

предложения, тыс. руб./кв. м |

Индекс цен

в декабре 2017 г. к декабрю 2016 г. |

Индекс цен

в декабре 2018 г. к декабрю 2017 г. | |||||

|

номинальный

|

реальный

|

номинальный

|

реальный

| |||||

|

декабрь

2016 г. |

декабрь

2017 г. |

декабрь

2018 г. | ||||||

|

Москва*

|

212,0

|

210,2

|

222,0

|

0,992

|

0,968

|

1,056

|

1,012

| |

|

Санкт-Петербург

|

106,0

|

107,4

|

114,0

|

1,013

|

0,988

|

1,061

|

1,017

| |

|

Владивосток

|

93,8

|

95,9

|

109,6

|

1,022

|

0,997

|

1,143

|

1,096

| |

|

Новый

Уренгой

(Тюменская область) |

89,9 |

89,2 |

93,5 |

0,992 |

0,968 |

1,048 |

1,005 | |

|

Московская

область**

|

81,9

|

81,0

|

81,7

|

0,989

|

0,965

|

1,009

|

0,967

| |

|

Хабаровск

|

73,8

|

82,2

|

82,8

|

1,114

|

1,087

|

1,007

|

0,965

| |

|

Сургут

(Тюменская область) |

69,0 |

69,8 |

75,5 |

1,012 |

0,987 |

1,082 |

1,037 | |

|

Казань

|

68,4

|

68,9

|

79,2

|

1,007

|

0,982

|

1,149

|

1,102

| |

|

Екатеринбург

|

68,1

|

67,3

|

71,0

|

0,988

|

0,964

|

1,055

|

1,012

| |

|

Самара

|

62,1

|

59,6

|

60,4

|

0,960

|

0,937

|

1,013

|

0,971

| |

|

Тюмень

|

59,3

|

59,3

|

63,2

|

1,000

|

0,976

|

1,066

|

1,022

| |

|

Новосибирск

|

58,4

|

58,5

|

63,4

|

1,002

|

0,978

|

1,084

|

1,039

| |

|

Иркутск

|

52,0

|

56,4

|

61,0

|

1,085

|

1,059

|

1,082

|

1,037

| |

|

Красноярск

|

51,3

|

52,6

|

56,2

|

1,025

|

1,000

|

1,068

|

1,024

| |

|

Ярославль

|

51,3

|

48,6

|

51,6

|

0,947

|

0,924

|

1,062

|

1,018

| |

|

Пермь

|

49,8

|

49,3

|

53,3

|

0,990

|

0,966

|

1,081

|

1,036

| |

|

Кемерово

|

45,7

|

44,3

|

43,9

|

0,969

|

0,946

|

0,991

|

0,950

| |

|

Воронеж

|

44,4

|

43,6

|

46,3

|

0,982

|

0,958

|

1,062

|

1,018

| |

|

Омск

|

44,3

|

43,2

|

45,6

|

0,975

|

0,951

|

1,056

|

1,012

| |

|

Барнаул

|

44,0

|

44,0

|

45,4

|

1,000

|

0,976

|

1,032

|

0,989

| |

|

Тобольск

(Тюменская область) |

42,6 |

49,3 |

43,3 |

1,157 |

1,129 |

0,878 |

0,842 | |

|

Тольятти

(Самарская область) |

41,2 |

39,3 |

40,1 |

0,954 |

0,931 |

1,020 |

0,978 | |

|

Сызрань

(Самарская область) |

39,0 |

36,7 |

35,7 |

0,941 |

0,918 |

0,973 |

0,933 | |

|

Ставрополь

|

38,9

|

39,5

|

42,9

|

1,015

|

0,990

|

1,086

|

1,041

| |

|

Первоуральск

(Свердловская область) |

36,8 |

36,1 |

36,3 |

0,981 |

0,957 |

1,006 |

0,965 | |

|

Шахты

(Ростовская область) |

34,6 |

33,8 |

33,7 |

0,977 |

0,953 |

0,997 |

0,956 | |

Очевидно, что в 2018 году причиной скачка реальных цен примерно на 10 % на вторичных рынках многоквартирного жилья Владивостока и Казани (на фоне отрицательного реального роста в 2017 году) стали, в первом случае, перенос столичных функций из Хабаровска и бюджетные инвестиционные ожидания, а во втором – инвестиционные успехи региона, в том числе связанные с ЧМ-2018, и его привлекательность как исторического европейского центра для усилившейся мусульманской миграции со всей территории бывшего СССР [4, 9] (Bochenina, 2015; Ermolaev, Zavodova, 2009).

Рисунок 1. Ценовая динамика вторичного рынка городов России в 2016-18 гг.

Источник: http://www.realtymarket.ru/monitor.html

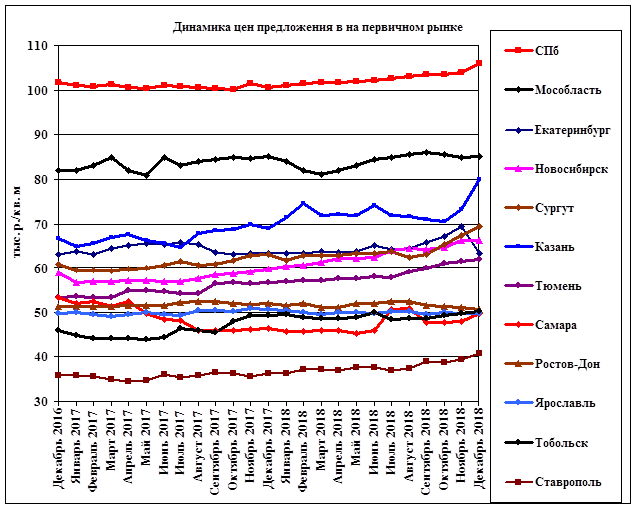

На фоне указанной макроэкономической конъюнктуры в 2018 году существенное влияние на жилищный рынок оказали также институциональные отраслевые изменения [6] (Blokhin, Sternik, Teleshev, 2019): начало перехода застройщиков на проектное финансирование, консолидация и государственная централизация не только рынка строительства и продажи жилья [12] (Kuricheva, 2017), но и профильной банковской деятельности, а также профильной деятельности на фондовом рынке (табл. 2, рис. 2). Переход на проектное финансирование призван снизить риски для дольщиков, которые в отдельные годы приводили к призывам о полном отказе от долевого строительства [7] (Gareev, 2017). В некоторых регионах всё большую роль начинает играть рынок малоэтажного жилья [14] (Mokronosov, Skorin, 2016).

Таблица 2

Цены первичного рынка жилья России в 2016-2018 гг.

|

Город

(регион)

|

Средняя удельная цена

предложения, тыс. руб./кв. м |

Индекс цен

в декабре 2017 г. к декабрю 2016 г. |

Индекс цен

в декабре 2018г. к декабрю 2017 г. | |||||

|

номинальный

|

реальный

|

номинальный

|

реальный

| |||||

|

декабрь

2016 г. |

декабрь

2017 г. |

декабрь

2018 г. | ||||||

|

Москва

|

176,7

|

179,9

|

202,0

|

1,018

|

0,993

|

1,123

|

1,077

| |

|

Санкт-Петербург

|

101,7

|

100,6

|

106,0

|

0,989

|

0,965

|

1,054

|

1,011

| |

|

Московская область

|

81,9

|

85,1

|

85,2

|

1,039

|

1,014

|

1,001

|

0,960

| |

|

Казань

|

66,7

|

69,1

|

79,9

|

1,036

|

1,011

|

1,156

|

1,108

| |

|

Екатеринбург

|

63,1

|

63,3

|

63,3

|

1,003

|

0,979

|

1,000

|

0,959

| |

|

Сургут

(Тюменская область) |

61,0 |

63,2 |

69,5 |

1,036 |

1,011 |

1,100 |

1,055 | |

|

Новосибирск

|

58,8

|

59,9

|

66,3

|

1,019

|

0,994

|

1,107

|

1,061

| |

|

Тюмень

|

53,4

|

56,6

|

62,1

|

1,060

|

1,034

|

1,097

|

1,052

| |

|

Самара

|

53,3

|

46,3

|

49,8

|

0,869

|

0,847

|

1,076

|

1,032

| |

|

Ростов-на-Дону

|

51,3

|

52,0

|

50,6

|

1,014

|

0,989

|

0,973

|

0,933

| |

|

Ярославль

|

49,8

|

50,6

|

49,7

|

1,016

|

0,991

|

0,982

|

0,942

| |

|

Тобольск

(Тюменская область) |

46,3 |

49,3 |

50,2 |

1,065 |

1,039 |

1,018 |

0,976 | |

|

Ставрополь

|

35,9

|

36,3

|

40,7

|

1,011

|

0,986

|

1,121

|

1,075

| |

Как видно из таблицы 2, Казань в 2018 году оказалась абсолютным лидером темпов роста реальных цен не только на вторичном, но и на первичном рынке, что еще раз подчеркивает растущую инвестиционную привлекательность города и региона (выше общего уровня по стране) [8] (Gareev, Karbova, 2017).

Рисунок 2. Ценовая динамика первичного рынка городов России в 2016-2018 гг.

Источник: http://www.realtymarket.ru/monitor.html

Ипотека как основной драйвер роста рынка в 2018 году

Благодаря относительно позитивной макроэкономической конъюнктуре основным драйвером платежеспособного спроса как на вторичных, так и на первичных рынках многоквартирного жилья городов России, в отсутствие роста реальных доходов населения, стал беспрецедентный рост объемов ипотечного кредитования, обеспеченный профицитом бюджета, государственным субсидированием, снижением ключевой ставки Банка России и, соответственно, средневзвешенной ставки ипотечного кредитования [22].

В 2018 году, по данным Банка России, на российском ипотечном рынке был поставлен новый рекорд: выдано почти 1,5 млн ипотечных кредитов на сумму в 3 трлн руб. (включая как первичные кредиты в объеме 2,67 трлн руб., так и рефинансирование на первичном и на вторичном рынках недвижимости). Это на 50 % больше, чем по итогам 2017 года (рис. 3). Доля сделок с ипотекой в новостройках в 2018 году составила 56 %, на вторичном рынке жилья - 49 % (рис. 3).

Рисунок 3. Динамика объема выдачи ИЖК в денежном и количественном выражении в России 2001-2018 гг.

Источник: по данным Банка России

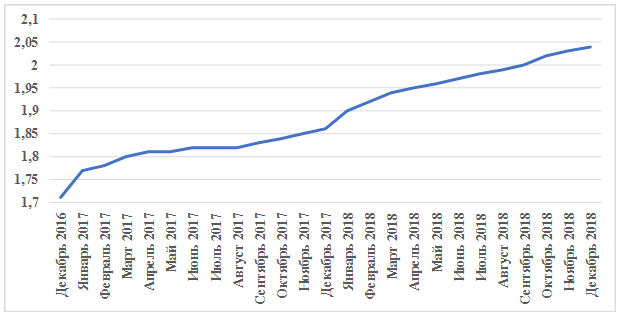

Средний размер ипотечно-жилищного кредита (ИЖК), как видно на рисунке 4, в 2018 году составил около 2 млн руб. (в 2017 году - 1,86 млн руб.).

Рисунок 4. Динамика среднего размера ИЖК в России по заключенным сделкам за 2017–2018 гг., мес.

Источник: по данным Банка России

Средний срок ИЖК в 2018 году также увеличился (рис. 5). Поэтому совокупный ипотечный портфель банковского сектора РФ достиг 6,7 трлн руб., увеличившись за год на четверть.

Рисунок

5. Динамика среднего срока ИЖК в России по заключенным

сделкам за 2017–2018 гг., мес.

Рисунок

5. Динамика среднего срока ИЖК в России по заключенным

сделкам за 2017–2018 гг., мес.

Источник: по данным Банка России

Основная причина роста объема ИЖК в том, что в 2018 году снижение средневзвешенной (для первичного и вторичного рынка жилья) ставки по ипотеке достигло своего исторического минимума - 9,6 % годовых. Это привлекло на рынок новых заемщиков, которые взяли ипотечных кредитов на сумму 2,67 трлн руб.

При этом выгоду от снижения ставок получили не только новые, но и действующие заемщики, так как последние смогли воспользоваться возможностью рефинансировать свою ипотеку в сторону снижения ежемесячного платежа (в среднем на 15 %).

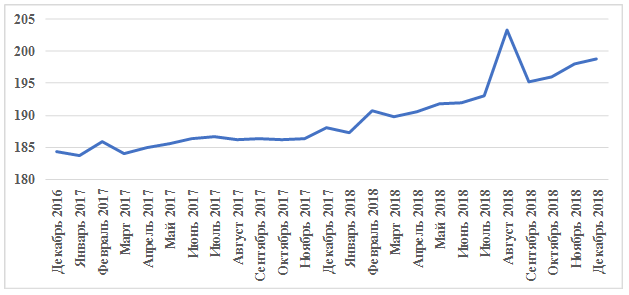

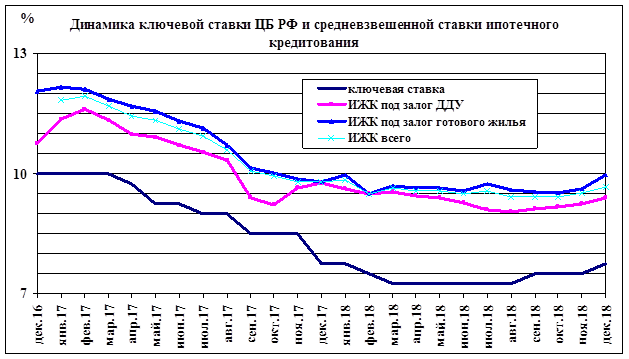

Первоначальная ставка по кредитам для таких заемщиков в среднем составляла 12,5 %, а после рефинансирования снизилась до 9,5 % годовых. Услугами рефинансирования ипотеки воспользовались в 2018 году около 165 тыс. семей - или 11 % от общего числа ипотечных заемщиков. Однако ставка ипотеки под залог ДДУ на конец 2018 года выросла до 9,39 % годовых, что привело и к снижению темпов выдачи ипотечных кредитов в конце 2018 года. По данным Банка России, за январь-декабрь 2018 года количество выданных ипотечных кредитов для долевого строительства накопленным итогом в РФ составило 368 340 ед., что на 18,0 % больше аналогичного показателя 2017 года (312 164 ед.). Вместе с тем количество выданных ИЖК под залог ДДУ в декабре уменьшилось на 7,7 % по сравнению с декабрем 2017 года. В ноябре наблюдался прирост на 5 %, в октябре - на 10,8 %. Таким образом, доступность ипотеки снижается, и дальнейший рост ставок может только усугубить ситуацию (рис. 6).

Рисунок 6.

Динамика ипотечных ставок в РФ за 2017-2018 гг.

Рисунок 6.

Динамика ипотечных ставок в РФ за 2017-2018 гг.

Источник: по данным Банка России

Прогноз Банка России предполагает, что инфляция достигнет максимума в первом полугодии 2019 года и составит 5,0-5,5 % на конец текущего года, а уже в первой половине 2020-го вернется к отметке 4 %.

В дальнейшем Банк России будет принимать решения по ключевой ставке, оценивая достаточность повышения ключевой ставки в сентябре и декабре 2018 года для возврата годовой инфляции к цели в 2020 году.

Вместе с тем, осторожная позиция ЦБ («достаточность повышения ключевой ставки») может быть расценена как нежелание регулятора существенно повышать ключевую ставку в дальнейшем, что позволяет предполагать достаточно плавный рост ипотечных ставок в 2019 году.

Представленное выше влияние резкой количественной динамики ипотеки на платежеспособный спрос в 2018 году, по нашему мнению, является плохим прогностическим признаком не только для жилищного рынка, но и для российской банковской системы, и для национальной экономики в целом, т.к. увеличение среднего размера (т.е. снижение или полный отказ от первоначального взноса) и увеличение среднего срока кредитов повышают риски банковской системы и угрозу ипотечного пузыря.

Единственным бонусом для экономики в таком положении вещей может быть временное стимулирование строительной отрасли и мультипликативный эффект в смежных отраслях реального сектора [10, 18] (Zolotareva, Podoprigora, 2013; Ovsyannikova, Rabtsevich, Yugova, 2017). Поэтому рассмотрим некоторые показатели и характеристики жилищного строительства в 2018 году.

Структура и динамика показателей жилищного строительства

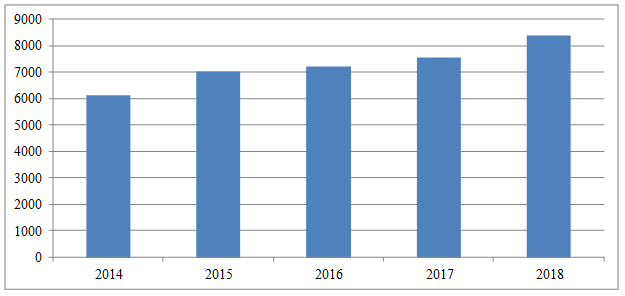

Показатель объема строительных работ в России по данным Росстата [16] за 2018 год вырос в натуральном выражении (рис. 7), и в денежном выражении также продолжил свой рост до 8,4 трлн руб. (рис. 8).

Рисунок

7.

Динамика изменения совокупного объема текущего строительства в Российской

Федерации 2016-2018 гг.

Рисунок

7.

Динамика изменения совокупного объема текущего строительства в Российской

Федерации 2016-2018 гг.

Источник: по данным Росстата

В сопоставимых ценах рост за год достиг 5,3 %, а вклад строительства в темпы роста ВВП в 2018 составил 0,03 пп, тогда как в 2017 году этот показатель находился на уровне -0,01 пп.

Рисунок 8. Объем работ, выполненных по виду деятельности

«Строительство» в России 2014-2018 гг., млн руб.

Рисунок 8. Объем работ, выполненных по виду деятельности

«Строительство» в России 2014-2018 гг., млн руб.

Источник: по данным Росстата

Основной объем текущего жилищного строительства застройщиками приходится на многоквартирные дома. В таких домах находится 97,2 % строящихся жилых единиц. На дома с апартаментами приходится 2,4 % строящихся жилых единиц. Доля блокированных домов составляет 0,4 % строящихся жилых единиц.

Наибольший объем текущего жилищного строительства застройщиками приходится на Москву – 17,8 млн кв. м. (13,9 % совокупной площади жилых единиц). Второе место занимает Московская область, данный показатель здесь равен 15,7 млн кв. м. (12,3 % от общего объема текущего строительства) [21] (Rusanov, 2017).

Средняя этажность новостроек в крупных городах России с численностью населения более 300 000 человек, по данным аналитического центра ЦИАН, составила 12,6 этажа [17]. Отмечается рост этажности по сравнению с жилищным строительством 1990-2000-х годов (с 8,3 до 12,6 этажа (+52 %)). В городах-миллионниках средняя этажность новостроек составляет 15,1 этажа, что на 20 % больше, чем в целом по всем крупным городам. По сравнению с застройкой 1990-2000 годов средняя этажность новостроек в городах-миллионниках повысилась на 50 %. Среди городов-миллионников самые высокие дома строятся в Москве [2] (Akulova, 2017), где средняя этажность новостроек составляет 20,5 этажа (рост по сравнению с домами 1990-2000-х +46 %). В ближайшие годы данный показатель значительно вырастет за счет строительства домов повышенной этажности по программе реновации жилищного фонда [19] (Prokofeva, 2015). Следом за Москвой по высотности жилых домов идет Екатеринбург - 17,4 этажа (по сравнению с домами 1990-2000-х рост на 53 %). В городах с населением 500-1000 тыс. человек средняя этажность новостроек составляет 12,8 этажа (по сравнению с домами 1990-2000 годов рост в 1,5 раза).

Средняя себестоимость строительства по стране (по данным проектных деклараций) варьируется в пределах 37,4-55,9 тыс. рублей за квадратный метр в зависимости от используемых материалов наружных стен: наиболее бюджетным является строительство из кирпича (37,4 тыс. рублей за кв. м в среднем по России), в то время как удельная стоимость монолитного строительства достигает 55,9 тыс. рублей за кв. м.

Средняя стоимость строительства в Москве и Санкт-Петербурге превышает 70 тыс. рублей за кв. м. Высокая стоимость строительства в столичных регионах связана в том числе с большей долей жилья высокого класса [1, 11] (Azarova, 2015; Kiyanenko, 2018).

Трансформация рынка в 2018 году

В 2018 году российский строительный рынок стал более консолидированным [13]. При общем увеличении портфеля строящихся объектов на 10,7 млн кв. м по сравнению с концом 2017 года (126,5 млн кв.м. против 115,8 млн кв.м.) 38 % роста пришлось на компании топ-5 (27 % – на Группу ПИК, с абсолютным приростом в 2,9 млн кв. м).

По состоянию на декабрь 2018 года строительство около 20 млн кв. м жилых площадей на территории России (15 % от общего объема) реализуют 10 лидирующих застройщиков по объему ввода и географии присутствия. Их деятельность в основном сосредоточена в европейской части страны - в Центральном, Южном, Северо-Западном и Уральском федеральных округах: здесь будут введены более 90 % всех проектов.

В зависимости от региона указанные 10 лидирующих застройщиков генерируют до 30-40 % от годового ввода жилых площадей: около 30 % в столичных регионах, не более 10 % в других регионах европейской части России и около 5 % в регионах Сибирского и Дальневосточного федеральных округов. Что касается структуры региональных рынков с учетом всех представленных на них игроков, уровень концентрации в большинстве регионов низкий или умеренный: совокупная доля 5 крупнейших игроков не превышает 50 % более чем в 30 регионах и не превышает 70 % в 60 регионах. Высокая концентрация рынка наблюдается в основном в регионах со сложными климатическими условиями строительства.

Показатели рыночной консолидации по городу Москве хоть и находятся на высоком уровне, но за последний год изменились незначительно, что является признаком зрелого рынка.

Безоговорочным лидером по объему строительства здесь является ГК ПИК с рыночной долей в 20 %, на нее же пришлось 34 % совокупного прироста объемов строительства в 2018 году.

По состоянию на декабрь 2018 года 77 проектов, включающих 183 объекта строительства общей площадью более 1,5 млн кв. м, реализуются с использованием эскроу-счетов. Среди российских регионов лидером по количеству таких проектов является Республика Башкортостан (около 24 проектов), а по общей площади реализуемых проектов - Московская область (более 320 тыс. кв. м).

По состоянию на декабрь 2018 года семь банков работают с эскроу-счетами. По данным ЕИСЖС, наибольшее количество проектов с использованием нового механизма реализуются в Сбербанке, ВТБ и банке «ДОМ.РФ».

Согласно аналитическому отчету Рейтингового агентства стройкомплекса (РАСК), в 2018 году в России на разных стадиях банкротства находились 150 застройщиков, что почти на 2 % больше, чем в 2017 году [3]. Общая площадь объектов банкротящихся застройщиков составила 4,5 млн кв. м (в 2017 году этот показатель составлял 4,2 млн кв. м.). Агентство учитывало только тех застройщиков, которые продают жилье в рамках 214-ФЗ, регулирующего долевое строительство. В т.ч. у 111 застройщиков, которые в 2018 году были признаны несостоятельными, на балансе 3,6 млн кв. м незавершенного строительства, или 77,8 тыс. квартир. Под угрозой в 2018 году оказались еще 198 девелоперов, которые в совокупности строят 7,8 млн кв. м жилья (861 объект, или 136 тыс. квартир) - их кредиторы сообщили о намерении подать заявления о банкротстве.

Сроки ввода примерно 60 % объектов, которые в 2018 году находились на балансе у банкротов, планировались после 2020 года, т.е. это объекты, готовые менее чем на 30 %, именно эта стадия инвестиционно-строительных проектов обладает наибольшим риском банкротства (наибольшие затраты при наименьшей выручке).

Тенденция показателей ввода многоквартирного жилья

Динамика общего ввода жилья по России в 2018 году по-прежнему отрицательная (рис. 9).

Рисунок 9. Динамика ввода жилья

накопленным итогом в РФ, 2015-2018 гг., млн кв. м.

Рисунок 9. Динамика ввода жилья

накопленным итогом в РФ, 2015-2018 гг., млн кв. м.

Источник: по данным Росстата

Объем ввода многоквартирного жилья также падает четвертый год подряд, причем увеличивающимися темпами: максимум (50,1 млн м²) наблюдался в 2015 году, затем в 2016 году показатель упал по сравнению с 2015 годом на 3,4 %, в 2017 году по сравнению с 2016 годом - на 4,6 %, и за 2018 год по сравнению с 2017 годом - еще на 7,3 %.

Данный спад можно объяснить снижением числа начатых новых проектов в 2015-2016 годах из‑за нестабильного экономического положения и снижения спроса населения [8] (Gareev, Karbova, 2017).

Из десяти ключевых регионов рост объема ввода многоквартирных домов застройщиками зафиксирован в трех субъектах, в семи регионах - падение.

По данным Росстата, по итогам 12 месяцев 2018 года в топ-10 регионов по объему ввода многоквартирных домов вошли Московская область, Санкт-Петербург, Москва, Краснодарский край, Ленинградская область, Республика Татарстан, Свердловская область, Новосибирская область, Ростовская область и Самарская область (табл. 3).

Таблица 3

Динамика ввода МКД по топ-10 регионов России два года

|

Регион

|

Ввод МКД, тыс. м²

|

Прирост, %

| |

|

За 12 мес. 2017 г.

|

За 12 мес. 2018 г.

| ||

|

Московская

область

|

5 549

|

5 069

|

-8,7

|

|

Санкт‑Петербург

|

3 399

|

3 636

|

7,0

|

|

Москва

|

3 198

|

3 319

|

3,8

|

|

Краснодарский

край

|

2 918

|

2 805

|

-3,9

|

|

Ленинградская

область

|

1 934

|

1 781

|

-7,9

|

|

Республика

Татарстан

|

1 328

|

1 301

|

-2,0

|

|

Свердловская

область

|

1 304

|

1 278

|

-2,0

|

|

Новосибирская

область

|

1 211

|

1 135

|

-6,3

|

|

Ростовская

область

|

958

|

1 106

|

15,5

|

|

Самарская

область

|

1 127

|

1 013

|

-10,1

|

Снижается доля своевременно и досрочно сданного жилья. Уменьшается число застройщиков, которые не имеют ни одного случая переноса срока ввода жилья. Согласно исследованию компании «Метриум», из топ-100 застройщиков только 14 не допустили ни одного случая переноса сроков (40,1 % общего объема МКД). В 2016 году этот показатель составлял 46,7 %, в 2017 году – 58,9 %). Поэтому и средние сроки строительства многоквартирных домов увеличились в 2018 году до 35,5 месяцев (в 2016 году этот показатель составлял 29,5 месяцев, в 2017 – 29,5 месяцев [15]).

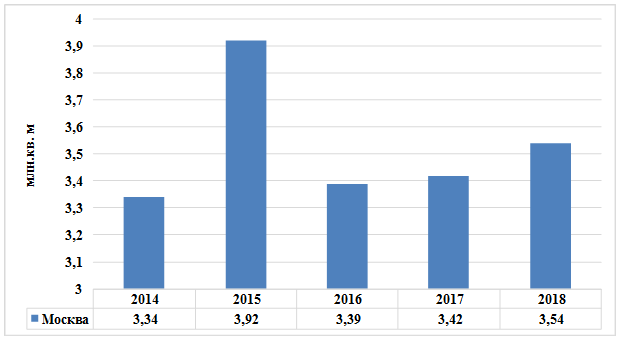

Динамика ввода жилья в Москве также показывает пик своего роста в 2015 году, а после, в 2016 году, идет на явное снижение. Однако по сравнению с динамикой ввода по России на рынке Москвы (рис. 10) заметна положительная тенденция небольшого ежегодного роста с 3,39 млн кв. м. в 2016 году до 3,64 млн кв. м. по итогам 2018 года (прирост за 3 года с 2016 года на 4,42 %). В данном случае показатель ввода включает практически только многоквартирное жилье.

Рисунок 10. Сравнительная динамика ввода жилья в Москве за 5 лет

Источник: по данным Росстата

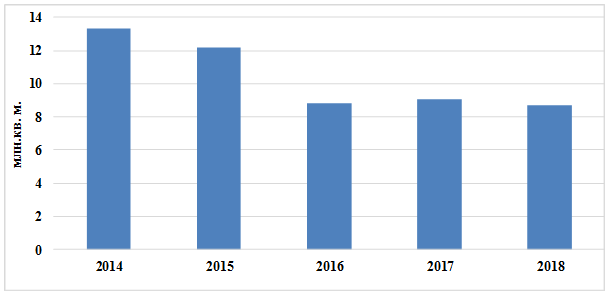

На рынке Московской области пиком роста был 2014 год (введено 13,31 млн кв. м. всех видов жилья). Однако после 2014 года отмечается значительная отрицательная динамика, и к концу 2018 года данный показатель падет до 8,7 млн кв. м. (-3,2 % к 2017 году и -34,6 % к пиковому 2014 году) по всем видам жилья (рис. 11) и до 5,1 млн кв.м. по многоквартирному жилью.

Рисунок 11. Сравнительная динамика ввода жилья (всех видов) в Московской области за 5 лет

Источник: по данным Росстата

Основные застройщики жилья и особенности ценовой ситуации в Москве на первичном и вторичном рынках к концу 2018 года

По результатам аналитического исследования группы «Метриум», в топ-20 крупнейших девелоперов «старой» Москвы по объемам предложения вошли компании, реализующие в общей сложности 150 жилых и апартаментных комплексов. Суммарная площадь объектов, продаваемых застройщиками из первой «двадцатки», составляет 8,81 млн кв. м, или 67,5 % от общего объема.

Пятерка лидеров выглядит так:

1. ГК ПИК (1-е место в топ по РФ и Москве) с площадью реализуемого жилья 1,94 млн кв. м;

2. MR Group (5-е место в топ по Москве) - 884,73 тыс. кв. м;

3. ДОНСТРОЙ (4-е место в топ по Москве) - 831,77 тыс. кв. м;

4. Capital Group (14-е место в топ по Москве) - 623,98 тыс. кв. м;

5. Группа Эталон (8-е место в топ по Москве) - 471,39 тыс. кв. м.

Характеризуя данные достижения, аналитики «Метриум» отмечают, что Группа ПИК с 2016 года сохраняет лидерство на первичном рынке «старой» Москвы. В минувшем году лидер российского рынка жилищного строительства начал продажи в 8-ми новых жилых комплексах, доведя суммарное количество адресов в своем портфеле до 23-х.

В основном это масштабные проекты, рассчитанные на несколько сотен тысяч «квадратов». а площадь корпусов, находящихся на реализации сегодня, по сравнению с 2016 годом увеличилась у Группы почти вдвое.

По мнению авторов исследования, MR Group удалось занять вторую строчку в рейтинге благодаря запуску в прошлом году 8-ми жилых и апартаментных комплексов суммарной площадью 383,6 тыс. кв. м. Годом ранее застройщик занимал третью строчку.

Третье место рейтинга досталось компании ДОНСТРОЙ, в активе которой 13 жилых и апартаментных комплексов. За 2018 год портфель девелопера пополнился четырьмя новыми проектами.

В Москве в 2018 г. заметное влияние на некоторые тенденции и первичного и вторичного рынка жилья стала оказывать программа реновации жилого фонда.

Часть потенциальных покупателей жилья на первичном рынке, оказавшихся бенефициарами переселений по программе реновации, в 2018 г. приостановили свои намерения купить первичное жилье до получения от города в счет собственного имеющегося жилья новых квартир большей площади и более высокого качества. В дальнейшем полученные квартиры могут быть использованы самыми различными способами с возможностью претендовать на еще лучшие рыночные предложения, чем до попадания в указанную программу [5] (Bredikhin, 2013). В связи с этим на вторичном рынке цены на квартиры в пятиэтажках, попавших под реновацию, поднялись в среднем на 20 %. Вслед за этим в пределах жилых групп и микрорайонов поднялись в цене и квартиры в окружающих пятиэтажках, даже если они не входят в программу реновации.

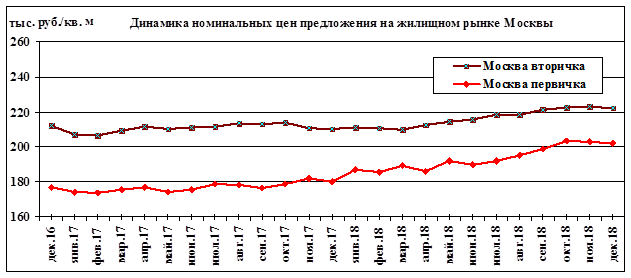

В целом, по нашим данным [20, 23] (Sternik, Mironchuk, Filatova, 2018), на жилищном рынке Москвы в 2018 году наблюдался умеренный рост номинальных цен предложения как на вторичном, так и на первичном рынке, который остановился в последние три месяца (рис. 12).

Рисунок 12. Ценовая динамика первичного и вторичного рынков жилья Москвы в 2016-2018 гг.

Заключение

На основании изложенного мы полагаем, что в 2019 году экономику жилищного рынка России определят три возможных сценария:

1) с 10 %-ной вероятностью умеренно-оптимистический: «стагнационный рост реальных цен в размере +2-3 % к потребительской инфляции в регионах, не являющихся федеральными полюсами миграции»;

2) с 70 %-ной вероятностью пессимистический: «заметная рецессия без шоков – реальные цены снизятся до минус 2-5 % в регионах, не являющихся федеральными полюсами миграции»;

3) с 20 %-ной вероятностью катастрофический: «санкционный шок - долларизация рынка - краткосрочный паралич рынка с последующей просадкой оборотов и реальных цен в размере до минус 15-30 % во всех регионах».

Источники:

2. Акулова И.И. Исследование и учет потребительских предпочтений на рынке жилой недвижимости как основа формирования эффективной градостроительной политики // Жилищное строительство. – 2017. – № 4. – С. 3-6.

Аналитика. Официальный сайт РАСК (Рейтинговое агентство строительного комплекса). [Электронный ресурс]. URL: https://rask.ru/analytics ( дата обращения: 24.01.2019 ).

4. Боченина М.В. Рынок жилья в субъектах российской федерации: развитие и доступность // Финансы и бизнес. – 2015. – № 4. – С. 96-107.

5. Бредихин В.В. Приоритетные мероприятия в области стимулирования предложений по формированию рынка муниципального жилья с учетом региональных особенностей // Строительство и реконструкция. – 2013. – № 3(47). – С. 3-9.

6. Блохин А.А., Стерник С.Г., Телешев Г.В. Трансформация институциональной ренты застройщиков многоквартирного жилья в институциональную ренту кредитных организаций // Имущественные отношения в Российской Федерации. – 2019. – С. 6-16. – doi: 10.24411/2072-4098-2019-10101 .

7. Гареев И.Ф. Долевое строительство в Казани: оценка деятельности застройщиков и риски для дольщиков // Жилищные стратегии. – 2017. – № 4. – С. 297-320. – doi: 10.18334/zhs.4.4.38696.

8. Гареев И.Ф., Карбова Л.И. Атрибуты современного рынка жилой недвижимости // Российское предпринимательство. – 2017. – № 23. – С. 3789-3798. – doi: 10.18334/rp.18.23.38748.

9. Ермолаев М.Б., Заводова Т.С. Статистические тенденции ценообразования на региональных рынках жилья // Вестник Московского университета. Серия 6: Экономика. – 2009. – № 2. – С. 38-46.

10. Золотарева Г.А., Подопригора И.В. Влияние инвестиций в жилищную сферу на экономический рост // Известия Томского политехнического университета. – 2013. – № 6. – С. 62-68.

11. Кияненко К.В. Конгломераты, комплексы, гибриды: паттерны многофункциональности в жилище // Жилищные стратегии. – 2018. – № 2. – С. 119-136. – doi: 10.18334/zhs.5.2.39249.

12. Куричева Е.К. Жилищное строительство в Московской агломерации: пространственные последствия // Вестник Московского университета. Серия 5: География. – 2017. – № 3. – С. 87-90.

Многоквартирное жилищное строительство. Официальный сайт ДОМ.РФ. [Электронный ресурс]. URL: https://наш.дом.рф/аналитика/жилищное_строительство ( дата обращения: 02.03.2019 ).

14. Мокроносов А.Г., Скорин А.В. Методика исследования спроса на рынке индивидуальной жилой недвижимости // Аграрный вестник Урала. – 2016. – № 7(149). – С. 98-105.

Новости. Официальный сайт риэлторской и консалтинговой компании «МЕТРИУМ». [Электронный ресурс]. URL: https://www.metrium.ru/news ( дата обращения: 06.03.2019 ).

Национальные счета. Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс]. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics ( дата обращения: 15.02.2019 ).

Новостройки. Официальный сайт ЦИАН. [Электронный ресурс]. URL: https://www.cian.ru/magazine-novostrojki-stati ( дата обращения: 18.02.2019 ).

18. Овсянникова Т.Ю., Рабцевич О.В., Югова И.В. Оценка мультипликативного влияния жилищных инвестиций на динамику городского развития // Жилищные стратегии. – 2017. – № 3. – С. 175-192. – doi: 10.18334/zhs.4.3.38584.

19. Прокофьева И.А. Хрущевки - снос или реконструкция: современные тенденции // Жилищное строительство. – 2015. – № 4. – С. 43-46.

Рынок недвижимости России: анализ и прогноз. Стерникс Консалтинг. [Электронный ресурс]. URL: http://www.realtymarket.ru/monitor.html ( дата обращения: 12.02.2019 ).

21. Русанов А.В. Субурбанизация и жилищное строительство в Московской области // Народонаселение. – 2017. – № 2(76). – С. 103-111.

Статистика. Официальный сайт Центрального банка Российской Федерации. [Электронный ресурс]. URL: https://www.cbr.ru/statistics ( дата обращения: 12.02.2019 ).

23. Стерник С.Г., Мирончук Я.С., Филатова Е.М. Оценка среднерыночной доходности инвестиций в девелопмент жилой недвижимости в Московской области // Мир новой экономики. – 2018. – № 3. – С. 140-152. – doi: 10.26794/2220-6469-2018-12-3-140-152 .

24. Стерник Г.М., Стерник С.Г. Факторы и тренды развития российского рынка многоквартирного жилья по итогам 2017 года // Жилищные стратегии. – 2018. – № 3. – С. 251-304. – doi: 10.18334/zhs.5.3.39564.

Страница обновлена: 03.08.2026 в 15:55:49

Download PDF | Downloads: 85 | Citations: 5

Key indicators and trends of the multi-apartment housing market in Russia in 2018

Sternik S.G., Lavrentev M.M., Sternik G.M.Journal paper

Russian Journal of Housing Research

Volume 6, Number 1 (January-March 2019)

Abstract:

Earlier, the authors of this article showed that the price situation in the housing market of Russian cities in 2017 was determined by such a major factor as the growth of oil prices (30-40%), which allowed monetary regulators to reduce the key rate of the Central Bank to 7.75% and target inflation to 2.5%, and credit institutions – to reduce the mortgage rate to 9.5-10%. This led to a record increase in the volume and share of mortgage loans in total purchase financing, while per capita incomes continued to decline. As a result, in the cities of Russia in 2017, there was a widespread cessation of the decline in apartment prices and the transition to stagnation (stabilization at the lower level of the cycle). Taking into account the actual result of 2017, the price forecast for the housing market of most Russian cities for 2018 was the likely change in real prices within the limits of +/-1,5-2,0%, which means the continuation of stagnation with an uncertain horizon. The exception, according to this forecast, could be single local markets with high regional gross product (GRP), where prices could rise significantly above the national average. This article shows that the above forecast of the authors for 2018 was fully confirmed, structural and dynamic data are presented, forming an idea of the further transformation of the housing market of the country and given three versions of the scenario forecast for 2019.

Keywords: investment, development, modeling, forecasting, profitability, market, construction, housing, housing policy, input

JEL-classification: L74, R31, R32

References:

Azarova I.B. (2015). Osnovnye aspekty tsennostno-orientirovannogo upravleniya investitsionno-stroitelnymi zhilischnymi proektami [The main aspects of the value-oriented management of investment and construction housing projects]. Inzhenerno-stroitelnyy zhurnal. (7(59)). 18-29. (in Russian). doi: 10.5862/MCE.59.2 .

Blokhin A.A., Sternik S.G., Teleshev G.V. (2019). Transformatsiya institutsionalnoy renty zastroyschikov mnogokvartirnogo zhilya v institutsionalnuyu rentu kreditnyh organizatsiy [Transformation of the institutional rent of developers of multi-family housing into institutional rent of credit organizations]. Property Relations in the Russian Federation. (N1(208)). 6-16. (in Russian). doi: 10.24411/2072-4098-2019-10101 .

Bochenina M.V. (2015). Rynok zhilya v subektakh rossiyskoy federatsii: razvitie i dostupnost [The Housing Market in the Russian Federation: the Development and Availability]. Finance and business. (4). 96-107. (in Russian).

Bredikhin V.V. (2013). Prioritetnye meropriyatiya v oblasti stimulirovaniya predlozheniy po formirovaniyu rynka munitsipalnogo zhilya s uchetom regionalnyh osobennostey [Priority actions in stimulating proposals for the formation of municipal housing market from a regional perspective]. Stroitelstvo i rekonstruktsiya. (3(47)). 3-9. (in Russian).

Ermolaev M.B., Zavodova T.S. (2009). Statisticheskie tendentsii tsenoobrazovaniya na regionalnyh rynkakh zhilya [Statistical Tendencies of Pricing on Regional Real Estate Markets]. Vestnik Moskovskogo universiteta. Seriya 6: Ekonomika. (2). 38-46. (in Russian).

Gareev I.F. (2017). Dolevoe stroitelstvo v Kazani: otsenka deyatelnosti zastroyschikov i riski dlya dolschikov [Share construction in Kazan: the evaluation of the risks for developers and investors]. Russian Journal of Housing Research. (4). 297-320. (in Russian). doi: 10.18334/zhs.4.4.38696.

Gareev I.F., Karbova L.I. (2017). Atributy sovremennogo rynka zhiloy nedvizhimosti [Attributes of the modern residential real estate market]. Russian Journal of Entrepreneurship. 18 (23). 3789-3798. (in Russian). doi: 10.18334/rp.18.23.38748.

Kiyanenko K.V. (2018). Konglomeraty, kompleksy, gibridy: patterny mnogofunktsionalnosti v zhilische [Conglomerates, complexes, hybrids: patterns of multifunctionality in housing]. Russian Journal of Housing Research. 5 (2). 119-136. (in Russian). doi: 10.18334/zhs.5.2.39249.

Kuricheva E.K. (2017). Zhilischnoe stroitelstvo v Moskovskoy aglomeratsii: prostranstvennye posledstviya [Housing construction in Moscow agglomeration: spatial effects]. Moscow University Bulletin:series 5 geography. (3). 87-90. (in Russian).

Mokronosov A.G., Skorin A.V. (2016). Metodika issledovaniya sprosa na rynke individualnoy zhiloy nedvizhimosti [RESEARCH METHODOLOgY OF DEMAND ON THE INDIVIDUAL RESIDENTIAL REAL ESTATE MARkET]. Agrarian Bulletin of the Urals. (7(149)). 98-105. (in Russian).

Ovsyannikova T.Yu., Rabtsevich O.V., Yugova I.V. (2017). Otsenka multiplikativnogo vliyaniya zhilischnyh investitsiy na dinamiku gorodskogo razvitiya [Estimating the multiplier effect of housing investment on the dynamics of urban development]. Russian Journal of Housing Research. 4 (3). 175-192. (in Russian). doi: 10.18334/zhs.4.3.38584.

Prokofeva I.A. (2015). Khruschevki - snos ili rekonstruktsiya: sovremennye tendentsii [Panel Five-Storey Buildings of the 1960s: Demolition or Reconstruction - Current Trends]. Housing construction. (4). 43-46. (in Russian).

Rusanov A.V. (2017). Suburbanizatsiya i zhilischnoe stroitelstvo v Moskovskoy oblasti [Suburbanization and housing construction in Moscow oblast]. Population. (2(76)). 103-111. (in Russian).

Sternik G.M., Sternik S.G. (2018). Faktory i trendy razvitiya rossiyskogo rynka mnogokvartirnogo zhilya po itogam 2017 goda [Factors and trends in the development of the Russian market of multi-family housing at the end of 2017]. Russian Journal of Housing Research. 5 (3). 251-304. (in Russian). doi: 10.18334/zhs.5.3.39564.

Sternik S.G., Mironchuk Ya.S., Filatova E.M. (2018). Otsenka srednerynochnoy dokhodnosti investitsiy v development zhiloy nedvizhimosti v Moskovskoy oblasti [Assessment of Average Market Investment Returns in Development of the Residential Real Estate in the Moscow Region]. The world of new economy. (3). 140-152. (in Russian). doi: 10.26794/2220-6469-2018-12-3-140-152 .

Zolotareva G.A., Podoprigora I.V. (2013). Vliyanie investitsiy v zhilischnuyu sferu na ekonomicheskiy rost [The impact of investment in housing sector on economic growth]. Bulletin of the Tomsk Polytechnic University. Geo Assets Engineering. 323 (6). 62-68. (in Russian).

АналитикаОфициальный сайт РАСК (Рейтинговое агентство строительного комплекса). (in Russian). Retrieved January 24, 2019, from https://rask.ru/analytics

Многоквартирное жилищное строительствоОфициальный сайт ДОМ.РФ. (in Russian). Retrieved March 02, 2019, from https://наш.дом.рф/аналитика/жилищное_строительство

Национальные счетаОфициальный сайт Федеральной службы государственной статистики. (in Russian). Retrieved February 15, 2019, from http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics

НовостиОфициальный сайт риэлторской и консалтинговой компании «МЕТРИУМ». (in Russian). Retrieved March 06, 2019, from https://www.metrium.ru/news

НовостройкиОфициальный сайт ЦИАН. (in Russian). Retrieved February 18, 2019, from https://www.cian.ru/magazine-novostrojki-stati

Рынок недвижимости России: анализ и прогнозСтерникс Консалтинг. (in Russian). Retrieved February 12, 2019, from http://www.realtymarket.ru/monitor.html

СтатистикаОфициальный сайт Центрального банка Российской Федерации. (in Russian). Retrieved February 12, 2019, from https://www.cbr.ru/statistics