Контроллинг циклической экономики: переход от линейных к замкнутым зеленым цепочкам поставок

Дробкова О.С.1, Куликова М.Е.2

1 Московский государственный технический университет им. Н.Э. Баумана, ,

2 Московский Государственный Технический Университет им.Н.Э.Баумана, ,

Скачать PDF | Загрузок: 74

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 8 (Август 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83094683

Аннотация:

Целью настоящего исследования является обоснование и разработка механизмов контроллинга в условиях перехода от линейной экономики к циклической с акцентом на замкнутые зеленые цепочки поставок. В статье систематизированы теоретические подходы к циклической экономике, раскрыта роль контроллинга как инструмента устойчивого управления, проанализированы отличия линейных и циклических моделей логистики. Научная проблема состоит в отсутствии интегрированного управленческого инструментария, способного учитывать финансовые, экологические и социальные параметры одновременно. Впервые предложена комплексная система показателей циклического контроллинга, включающая ESG-метрики, индикаторы обратной логистики и коэффициенты жизненного цикла продукции. Также разработана концептуальная модель цифровой платформы циклического контроллинга, обеспечивающая сквозной мониторинг и принятие управленческих решений в реальном времени. Практическая значимость работы заключается в возможности применения полученных результатов при трансформации бизнес-моделей в промышленности и логистике. Статья будет интересна специалистам по управленческому учету, устойчивому развитию, цифровой трансформации, а также научному сообществу, исследующему переход к циклической экономике.

Ключевые слова: Циклическая экономика, зеленые цепочки поставок, экологический менеджмент, устойчивое развитие

JEL-классификация: F63, L52, O11

Введение

Современная мировая экономика переживает период глубокой трансформации, вызванной обострением экологических проблем, истощением природных ресурсов и изменением глобальных производственных парадигм. Традиционная линейная модель экономики, основанная на безграничном потреблении и утилизации ресурсов, демонстрирует свою несостоятельность перед лицом новых вызовов. Согласно отчету Circle Economy (2025) [27], глобальная экономика сегодня перерабатывает лишь 6,9% из 106 миллиардов тонн материалов, ежегодно поступающих в оборот. Остальные 93,1% становятся отходами, которые в итоге создают беспрецедентную нагрузку на экосистемы. В этом контексте циклическая экономика перестает быть теоретической концепцией – по данным Всемирного экономического форума (2022) [23], переход к циклическим моделям может принести мировой экономике 4,5 трлн долларов дополнительной стоимости к 2030 году. В этих условиях циклическая экономика предлагает принципиально иной подход к организации производственных процессов, а именно переход к замкнутым системам, где отходы превращаются в ресурсы, а экологическая эффективность становится ключевым фактором конкурентоспособности. Особую значимость в этом контексте приобретает трансформация систем управления, где контроллинг выходит за рамки традиционных функций финансового контроля. Современный контроллинг в условиях циклической экономики – это сложная система координации, обеспечивающая баланс между экономической эффективностью, экологической устойчивостью и социальной ответственностью. Формирование зеленых цепочек поставок представляет собой один из наиболее перспективных инструментов перехода к циклической экономике. Эти системы принципиально меняют логику традиционной логистики: вводится понятие обратных материальных потоков, создаются новые требования к системе управленческого контроля. Внедрение принципов устойчивого развития в управление цепочками поставок требует пересмотра традиционных подходов к оценке эффективности, учета полного жизненного цикла продукции и интеграции ESG-факторов в систему корпоративного управления.

Актуальность данного исследования определяется комплексом взаимосвязанных факторов. Во-первых, глобальный экологический кризис и климатические изменения создают беспрецедентное давление на бизнес, требуя перехода к принципиально новым моделям производства и потребления. Во-вторых, ужесточение регуляторных требований и изменение потребительских предпочтений формируют новые рыночные реалии, где экологическая ответственность становится конкурентным преимуществом. В-третьих, цифровая трансформация создает новые возможности для управления сложными циклическими системами, но одновременно требует разработки новых методик и инструментов контроллинга. Научная новизна исследования заключается в разработке комплексного подхода к организации контроллинга в условиях перехода к циклической экономике. Данный подход предполагает:

- интеграцию финансовых, экологических и социальных показателей в систему управленческого учета;

- внедрение цифровых платформ для мониторинга показателей устойчивости в реальном времени;

- включение жизненного цикла продукции и обратной логистики в оценку эффективности;

- использование ESG-индикаторов как базиса для стратегического планирования.

В работе предлагается оригинальная система показателей, где объединяются традиционные финансовые метрики с экологическими и социальными индикаторами. Особое внимание уделяется цифровым инструментам контроллинга, позволяющим эффективно управлять сложными замкнутыми системами.

Теоретические основы циклической экономики

Циклическая экономика представляет собой модель производства и потребления, в которой ресурсы используются максимально эффективно, а отходы и загрязнение минимизируются [15]. Концепция циклической экономики направлена на поддержание ценности продуктов, материалов и ресурсов в экономике как можно дольше за счет следующих процессов: как повторное использование, ремонт, восстановление и переработка. В отличие от линейной модели, которую нередко называют «взять – произвести – выбросить», циклическая экономика предполагает переход к модели «взять – использовать – восстановить» [28].

Традиционная линейная экономика основана на предположении бесконечного доступа к ресурсам, что уже не соответствует реалиям XXI века. Международное энергетическое агентство (2023) [21] прогнозирует, что к 2050 году мировой спрос на критически важные материалы (литий, медь, кобальт) вырастет в 6-7 раз, за счет чего возрастет нагрузка на окружающую среду. Циклическая экономика позволит снизить эту нагрузку посредством: сокращения потребления первичных ресурсов, уменьшения объемов отходов и загрязнений и снижения выбросов парниковых газов. Более того, переход к циклической модели может влиять и на общее экономическое благосостояние страны. По подсчетам ЕК такой переход может увеличить ВВП ЕС на 0,5% и создать более 700 тыс. рабочих мест [6].

Международная некоммерческая организация Ellen MacArthur Foundation, основанная в 2010 году с целью ускорения перехода к экономике замкнутого цикла, выделяет следующие главные принципы, на которых основана циклическая экономика [20]:

- устранение отходов и загрязнений с самого начала (начиная с дизайна продукции);

- сохранение продуктов и материалов в использовании как можно дольше;

- восстановление природных систем.

Экономическая логика цикдической экономики заключается в том, что продление жизненного цикла продукта снижает потребность в первичных ресурсах и уменьшает зависимость от сырьевых рынков. Тем самым создаются условия для устойчивой экономической модели [11]. Это требует применения инновационных финансово-экономических инструментов оценки, управления и прогнозирования, в которых контроллинг становится системообразующим элементом.

На макроэкономическом уровне циклическая экономика рассматривается как стратегический инструмент для достижения целей устойчивого развития (ЦУР), особенно в части ресурсной эффективности [9,1], устойчивого потребления и производства, климатической нейтральности. Европейский Союз, Япония, Китай и другие страны уже включили принципы циклической экономики в национальные стратегии и законодательные акты:

- ЕС: Circular Economy Action Plan 2.0 (2020) – ключевой элемент European Green Deal;

- Китай: Circular Economy Promotion Law (2009);

- Япония: основная стратегия 3R (Reduce, Reuse, Recycle), продвижение Zero Waste;

- Канада: стратегия замкнутой экономики в рамках Cleantech Innovation;

- Россия: стратегия экологического развития до 2030 года, закон о расширенной ответственности производителей.

На микроэкономическом уровне предприятия внедряют цикдическую экономику через стратегии переработки, повторного использования, ремонта, обновления продукции, замкнутые цепочки поставок. Цепочки поставок представляют собой совокупность процессов и участников, задействованных в перемещении сырья, компонентов и готовой продукции от производителя к потребителю. В рамках устойчивого развития и циклической экономики происходит переосмысление традиционной линейной модели цепочки поставок, которая все чаще заменяется замкнутыми, восстановительными и экологически оптимизированными структурами. Недостатки линейной модели (односторонний поток материалов и энергии, высокая степень зависимости от невозобновляемых ресурсов, ограниченное внимание к утилизации и переработке, внешнее управление отходами) становятся все более очевидными в условиях ресурсных ограничений, усиления экологических требований и роста потребительского интереса к устойчивости [12]. Такая модель сопряжена с высокими экологическими издержками, неустойчивой структурой поставок, уязвимостью к колебаниям цен на сырье и нестабильностью глобальных рынков. При этом замкнутые цепочки, в силу своих преимуществ (интеграция прямых и обратных потоков продукции; организация сбора, сортировки и переработки отработанных материалов; дизайн продукции, способствующий ее повторному использованию, разборке и ремонту; синергия логистических, экологических и производственных стратегий; создание добавленной стоимости на этапах послепродажного обслуживания, рециклинга и утилизации), представляют собой основу циклической экономики, обеспечивая минимизацию потерь, снижение объемов отходов и углеродного следа, а также устойчивость бизнес-моделей к внешним шокам [2]. В таблице 1 представлен сравнительный анализ линейных и замкнутых цепочек поставок.

Таблица 1 – Сравнительный анализ: линейная и замкнутая цепочка поставок

|

Критерий

|

Линейные цепочки поставок

|

Замкнутые цепочки поставок

|

|

Основной принцип

|

Модель «бери – произведи – используй – выброси»;

односторонний поток материалов

|

Цикличность, повторное использование ресурсов и

материалов; интеграция прямых и обратных потоков

|

|

Управление ресурсами

|

Использование невозобновляемых ресурсов без

системного контроля над повторным использованием

|

Максимальное вовлечение вторичных ресурсов,

переработка, ремонт, повторное использование

|

|

Экономическая модель

|

Фокус на снижении затрат и максимизации

краткосрочной прибыли

|

Инвестиции в устойчивость, создание добавленной

стоимости за счет продления жизненного цикла продукции

|

|

Экологическое воздействие

|

Высокие выбросы, образование отходов, загрязнение

окружающей среды

|

Минимизация отходов и выбросов, снижение углеродного

следа, восстановление экосистем

|

|

Обработка отходов

|

Внешняя утилизация отходов, передача третьим лицам

без обратной связи

|

Встроенные процессы сбора, сортировки и переработки

отходов, обратная логистика

|

|

Жизненный цикл продукции

|

Краткий, с ограниченной поддержкой ремонта или

обновления

|

Продленный, с акцентом на ремонт, модернизацию и

повторное использование

|

|

Роль инноваций

|

Консервативное применение технологий, ограниченная

цифровизация

|

Активное применение эко-дизайна, цифровых технологий,

IoT, Big Data для оптимизации ресурсов и процессов

|

|

Обратная логистика

|

Отсутствует или минимальна

|

Ключевой элемент, организованный сбор,

транспортировка и переработка возвращённых товаров

|

|

Управленческие функции

|

Контроль затрат, планирование производства,

управление запасами

|

Расширенный контроллинг с учетом

эколого-экономических показателей, управление жизненным циклом продукции и

рисками

|

|

Риски и уязвимости

|

Высокая зависимость от поставок сырья, уязвимость к

колебаниям рынка, экологическим штрафам

|

Снижение рисков за счет диверсификации источников

ресурсов и повторного использования, соответствие нормативам

|

|

Влияние на репутацию

|

Риск негативного восприятия из-за экологических

проблем

|

Повышение репутации и конкурентных преимуществ за

счёт устойчивости и социальной ответственности

|

|

Социальные аспекты

|

Часто игнорируются

|

Акцент на корпоративной социальной ответственности,

улучшении условий труда, вовлечении заинтересованных сторон

|

|

Сложность организации

|

Простая и стандартизированная структура

|

Требует комплексного координирования между

различными подразделениями, партнерами и регуляторами

|

|

Требования к контроллингу

|

Традиционный финансовый и операционный контроллинг

|

Многоуровневый, с интеграцией нефинансовых

показателей, мониторинг устойчивости, оценка жизненного цикла

|

|

Информационные технологии

|

Ограниченное применение ERP и SCM систем

|

Интенсивное использование цифровых платформ,

аналитики больших данных, систем мониторинга и обратной связи

|

|

Экономический эффект

|

Краткосрочная оптимизация затрат, экономия за счет

масштаба

|

Долгосрочная экономия за счет снижения затрат на

сырьё, отходы, штрафы и повышение лояльности клиентов

|

|

Регуляторное соответствие

|

Часто реактивное, с рисками несоответствия новым

стандартам

|

Проактивное соответствие экологическим и социальным

стандартам, подготовленность к будущим изменениям законодательства

|

В современном мире усиление экологических требований, рост сознательности потребителей и ужесточение регуляторных норм стимулируют развитие зеленых цепочек поставок (Green Supply Chain Management, GSCM). Эти цепочки характеризуются интеграцией экологических критериев на всех этапах логистики и производства, что способствует переходу от линейных к замкнутым и устойчивым экономическим системам [10]. GSCM – это система логистических и производственных процессов, интегрирующих экологические и устойчивые принципы на всех этапах жизненного цикла продукции: от проектирования и закупки сырья до утилизации и переработки. Основной задачей GSCM является снижение негативного воздействия на окружающую среду и оптимизация использования ресурсов. Основное отличие GSCM от традиционной логистики заключается в наличии дополнительных этапов: обратной логистики, сортировки, санитарной обработки и реинтеграции в производственный цикл [22,24,25]. Ниже приведены ключевые элементы зеленый цепочек поставок:

- наличие двух направлений логистики: прямая (от производителя к потребителю) и обратная (от потребителя к производителю или переработчику);

- высокая сложность учета ресурсов, вызванная необходимостью отслеживать не только объемы сырья, но и уровень его повторного использования, потери при переработке, изменение потребительской ценности;

- интеграция ESG-параметров.

Зеленые цепочки поставок охватывают: экологически безопасные закупки, экологичный дизайн продукции, устойчивое производство, энергоэффективную логистику, обратные потоки, вторичную переработку [29]. Устойчивое снабжение предполагает отбор поставщиков на основе экологических и этических критериев. Ярким примером является компания «Металлоинвест», которая в своем Отчете об устойчивых цепочках поставок за 2023 год демонстрирует системный подход к развитию поставщиков и подрядчиков в контексте устойчивого развития [13]. Все потенциальные контрагенты компании «Металлоинвест» проходят многоэтапную проверку. Теперь при закупке продукции компания оценивает поставщиков по параметрам устойчивого развития: наличие нормативных документов в области охраны окружающей среды, соответствие стандарту ISO 14001, наличие системы мониторинга и отчетности об экологических показателях и др. Можно заметить, что по мере развития технологий и повышения внимания к экологическим проблемам предприятия все чаще начинают отчитываться не только об уровне устойчивого развития, но и об устойчивости цепочек поставок. Вслед за этим Сбер запустил новый сервис «Зеленая цепочка поставок», который позволяет клиентам отслеживать экологические показатели своих поставщиков и партнеров. Сервис помогает клиентам снижать экологические риски и улучшать репутацию своей компании.

Контроллинг в GSCM выступает как системный интегратор, позволяющий объединить информацию из разных функциональных подразделений (производство, логистика, финансы, устойчивое развитие) для обеспечения эффективности и прозрачности всей цепочки поставок.

Важным элементом GSCM является интеграция ESG-критериев (Environmental, Social, Governance) – системы нефинансовых показателей, оценивающих экологическую ответственность, социальное воздействие и качество корпоративного управления компании [19]. ESG-факторы включают: Environmental (E) – снижение углеродного следа, эффективное использование ресурсов, управление отходами; Social (S) – соблюдение прав работников, влияние на местные сообщества, безопасность труда; Governance (G) – прозрачность управления, антикоррупционная политика, этика ведения бизнеса. Внедрение ESG-принципов в контроллинг позволяет компаниям не только соответствовать регуляторным требованиям, но и повышать инвестиционную привлекательность, поскольку инвесторы все чаще рассматривают ESG-рейтинги как ключевой критерий при принятии решений.

Инвестиции в зеленые цепочки поставок обеспечивают не только экологическую устойчивость, но и финансовую эффективность [5]:

- снижение затрат на сырье через использование переработанных материалов;

- сокращение расходов на утилизацию и экологические штрафы;

- повышение лояльности клиентов и конкурентных преимуществ за счет экологической ответственности;

- увеличение операционной эффективности через оптимизацию логистики и производства;

- улучшение доступа к инвестициям и финансированию, ориентированному на ESG-критерии.

Данные экономические эффекты обеспечиваются совершенствованием бизнес-процессов и разработкой новых механизмов управленческого учета и контроля. В этом контексте контроллинг становится важнейшим элементом при внедрении принципов циклической экономики. Переход к циклической экономике создает новую систему хозяйственных связей на принципах долгосрочной стабильности, рациональном использовании ресурсов и заботе об окружающей среде. Эффективное функционирование циклической экономики и зеленых цепочек поставок требует внедрения комплексного контроллинга, который будет обеспечить не только управление материальными и финансовыми потоками, но и интеграцию ESG-критериев, обратной логистики и показателей жизненного цикла продукции.

Контроллинг как инструмент устойчивого управления

Контроллинг – это комплексная система управления, направленная на достижение стратегических и оперативных целей предприятия. В отличие от традиционного контроля, который фокусируется на выявлении прошлых ошибок и отклонений, контроллинг ориентирован на будущее и обеспечивает устойчивое функционирование организации. Он становится неотъемлемым элементом устойчивого управления, способствующим трансформации бизнес-моделей в соответствии с принципами экологичности, замкнутости материальных потоков и ответственности перед обществом [14].

Исторически контроллинг развивался как инструмент внутреннего управленческого учета, задачей которого являлось обеспечение руководства необходимой информацией для принятия обоснованных решений. Однако с 1980-х годов началась трансформация контроллинга в направлении стратегического управления, что совпало с глобальными изменениями в экономической и экологической повестке. В XXI веке контроллинг все чаще интегрируется с концепциями устойчивого развития, корпоративной социальной ответственности, ESG-аналитики и цифровой трансформации.

Контроллинг в линейной модели традиционно ориентирован на управление затратами, прогнозирование спроса и оптимизацию оборотных средств. В замкнутой модели контроллинг выходит за рамки стандартных функций и охватывает:

- контроль за эффективностью обратной логистики [8];

- расчет эколого-экономических показателей (ресурсная отдача, индекс замкнутости);

- мониторинг повторного использования компонентов;

- интеграцию показателей ESG в управление цепочкой поставок;

- управление экологическими и климатическими рисками;

- оценку стоимости цикличности и экологической эффективности.

Таким образом, переход от линейной к циклической модели требует трансформации контроллинга на трех уровнях:

1. Информационно-аналитический уровень (оперативный) – сбор и обработка данных не только о производственных и финансовых параметрах, но и об экологических и ресурсных аспектах.

2. Методологический уровень (тактический) – адаптация классических инструментов (ABC-анализ, калькуляция по видам деятельности и др.) к специфике циркулярных процессов.

3. Корпоративной трансформации (стратегический) – интеграция показателей цикличности в корпоративную стратегию, формирование сценариев устойчивого роста и долгосрочной экономии.

Контроллинг в контексте устойчивого управления выполняет роль навигационной системы – у компаний появляется возможность ориентироваться в условиях неопределенности и глобальных вызовов (таких как изменение климата, дефицит ресурсов, усиление нормативного регулирования и др.). Циклическая экономика требует многоуровневого контроллинга, где одним из ключевых элементов управленческого учета становится экологическая составляющая [3]. Благодаря этому возникает потребность в интеграции систем «зеленого» контроллинга на основе цифровых технологий с экосистемным подходом.

Контроллинг GSCM предполагает обогащение традиционных экономических показателей экологическими и социальными метриками [18]. Этот процесс включает в себя ряд специфических действий:

1. Разработка и внедрение специализированных KPI, где учитывается углеродный след, уровень переработки, потребление энергии и воды.

2. Применение методик оценки жизненного цикла продукции для анализа ее экологического влияния на всех этапах производства и использования.

3. Проведение комплексного анализа экономической целесообразности и выгод от реализации экологических проектов и инициатив.

4. Мониторинг соответствия нормативам и стандартам (ISO 14001, GRI, SASB).

5. Внедрение цифровых инструментов для сбора данных и анализа в целях своевременного реагирования на изменения и оптимизации процессов в режиме реального времени.

6. Проведение сценарного анализа устойчивости и стресс-тестирования моделей логистики и снабжения.

Одной из ключевых проблем перехода к циклической экономике является традиционный подход к финансовой оценке, который в недостаточной степени учитывает скрытые издержки и внешние эффекты. В рамках GSCM необходимо переходить от ориентации на прямые издержки к анализу полного жизненного цикла и общего владения ресурсами (Total Cost of Ownership, TCO). Контроллинг в данной парадигме ориентирован на следующие экономические задачи: расчет затрат на жизненный цикл продукции (включая стадии утилизации и повторного использования), оценка эффекта от переработки (оценка экономии на закупке первичного сырья, снижение налогов за загрязнение, повышение имиджа), учет возвратной стоимости материалов, формирование экономических стимулов к цикличности (внутрикорпоративные механизмы мотивации, финансовое планирование проектов с нулевыми отходами).

Для эффективного управления переходом к циклической экономике необходима интегрированная система показателей. В таблице 2 приведена система показателей для контроллинга циклической экономики и зеленых цепочек поставок.

Таблица 2 – Система показателей для циклического контроллинга

|

Вид метрики

|

Показатели

|

|

Финансовые показатели

|

1. Circular ROI – возврат инвестиций в циркулярные

проекты.

2. TCO с учетом стоимости утилизации и вторичного использования. 3. Экономия на сырье за счет замкнутых циклов (например, % снижения закупок первичных материалов) |

|

Экологические показатели

|

1. Коэффициент циркулярности – измеряет в процентах

долю материалов, перерабатываемых и возвращаемых обратно в экономику.

2. Углеродный след цепочки поставок (Scope 3 по GHG Protocol). 3. Индекс восстановления ресурсов (доля отходов, возвращенных в производство) |

|

Социальные показатели

|

1. Количество «зеленых» рабочих мест (которые

созданы за счет циклических практик).

2. Индекс вовлеченности сотрудников в программы устойчивого развития. 3. Уровень удовлетворенности стейкхолдеров (поставщиков, местных сообществ) |

Интеграция данных метрик в корпоративное управление возможна за счет внедрения «циклических» KPI в систему мотивации топ-менеджмента (20-30% премий должны быть привязаны к ESG-целям) [4], а также использования аналитических панелей (BI-систем) для мониторинга показателей в реальном времени. Адаптация систем управления должна происходить на уровне как руководства компаний, так и отраслевых регуляторов. Со стороны руководства необходимы следующие мероприятия: трансформация ролей в отделах с учетом изменения бизнес-процессов, внедрение «зеленых» бюджетов (выделение 10-15% инвестиций на циклические и экологические инициативы), разработка подробных дорожных карт перехода. Отраслевые регуляторы, в свою очередь, могут способствовать развитию зеленых цепочек поставок путем введения налоговых льгот для компаний с высоким коэффициентом цикличности и экологических инициатив (>30%) и разработки стандартов отчетности по обратным материальным потокам.

Экономические эффекты и вызовы контроллинга в системе замкнутых зеленых цепочек

Циклическая экономика требует переосмысления концепции стоимости. В традиционной модели доминируют краткосрочные показатели прибыли, а в замкнутых зеленых цепочках – создание долгосрочной циркулярной ценности. Контроллинг в этом контексте переходит от учета затрат к учету ресурсов, экологических выгод и мультикапитального эффекта (природный, социальный, человеческий капитал).

Экономические эффекты от циркулярных стратегий включают:

- снижение операционных затрат через повторное использование сырья и энергии;

- устойчивое снижение зависимости от сырьевых рынков и колебаний цен;

- рост нематериальных активов;

- получение субсидий, налоговых льгот и зеленых инвестиций;

- увеличение жизненного цикла активов через регенеративные подходы.

Достижение данных эффектов возможно через развитие конкретных финансовых моделей поддержки перехода к циклической экономике. К ним относятся:

1. Зеленые облигации и ESG-финансирование, привлекающие капитал для экологически значимых проектов.

2. Субсидии и гранты на внедрение рециклинга и эко-инноваций.

3. Налоговые льготы для компаний, внедряющих принципы замкнутого цикла.

4. Механизмы расширенной ответственности производителя.

5. Цифровые платформы для трекинга ресурсов и оценки жизненного цикла продукции, повышающие прозрачность цепочек поставок.

Ключевым инструментом становится зеленое финансирование, которое включает в себя специализированные кредиты, облигации и инвестиции, направленные на проекты устойчивого развития. Эти финансовые инструменты позволяют компаниям привлекать средства под проекты, способствующие снижению негативного воздействия на окружающую среду и повышению эффективности использования ресурсов. Важную роль в стимулировании перехода к циклической экономике играют государственные меры поддержки. Субсидии и налоговые льготы становятся мощным катализатором внедрения замкнутых производственных цепочек. Компании, которые активно инвестируют в переработку отходов или создание безотходного производства, получают существенные преференции, что делает такие проекты экономически привлекательными. Особое значение приобретают инновационные бизнес-модели совместного потребления, лизинга и сервисных контрактов, где вместо традиционного владения товарами компании предлагают услуги по их использованию [7]. Комплексное применение этих финансовых механизмов создает устойчивую экосистему, где экономические интересы бизнеса гармонично сочетаются с экологическими целями. В целом все эти инструменты не только снижают финансовые барьеры для перехода к циркулярным бизнес-моделям, но и создают долгосрочные конкурентные преимущества за счет усиления устойчивости компаний в условиях глобальных экологических вызовов.

Контроллинг в GSCM способен не только экономически, но и институционально трансформировать бизнес-среду. Благодаря грамотно выстроенной стратегии растет устойчивая занятость в сфере утилизации, логистики возврата, обслуживания; создаются новые профессии (например, ESG-менеджер), формируется экосистема устойчивого бизнеса на уровне отраслей и кластеров. Контроллинг становится не просто инструментом учета, а институтом формирования новых социальных и рыночных норм, где экология, прибыль и социальное благополучие находятся в балансе. Однако такое влияние должно сопровождаться и учетом меняющейся институциональной среды. В последние годы активизировалось международное и национальное регулирование в области циклической экономики: регламенты ЕС (Circular Economy Action Plan, Green Deal), ISO 14040/44 (оценка жизненного цикла), таксономия устойчивых инвестиций, стандарты нефинансовой отчетности (GRI, SASB и др.). Контроллинг должен обеспечивать соблюдение нормативных требований, интеграцию стандартов в систему корпоративной отчетности, а также сопоставимость экологических и экономических показателей.

Стоит сказать, что циклическая модель, несмотря на устойчивость, сопряжена с рядом вызовов [17]. В таблице 3 приведены основные проблемы, с которыми могут столкнуться организации в рамках реализации контроллинга.

Таблица 3 – Ключевые вызовы в развитии контроллинга циклической экономики

|

Ключевые вызовы

|

Сущность

|

|

Сложность интеграции данных и систем

|

Циклическая экономика требует комплексного анализа

большого объема разнородной информации: финансовых, экологических, социальных

и технологических данных. Интеграция таких данных в единую систему

контроллинга – сложная задача, требующая продвинутых ИТ-решений и

организационных изменений.

|

|

Неоднородность стандартов и методологий

|

Несмотря на наличие международных стандартов

устойчивого развития, компании сталкиваются с проблемами унификации

показателей и методик оценки. Это затрудняет сравнительный анализ и

консолидацию данных по устойчивости [26].

|

|

Оценка нематериальных активов и экологических рисков

|

Традиционные методы контроллинга не всегда позволяют

точно оценить стоимость нематериальных активов, таких как бренд или

репутация, а также экологических рисков, связанных с деятельностью компании.

|

|

Недостаток компетенций и кадров

|

Для эффективного контроллинга циклической экономики

необходимы специалисты, обладающие знаниями как в экономике и финансах, так и

в экологии, цифровых технологиях и управлении устойчивым развитием.

|

|

Сопротивление изменениям внутри организации

|

Внедрение новых систем и подходов требует изменений

корпоративной культуры, что может создать сопротивление сотрудников и

топ-менеджмента.

|

|

Высокие первоначальные инвестиции

|

Создание систем контроллинга с учетом циклической

экономики требует значительных затрат на ИТ-инфраструктуру, обучение персонала

и реинжиниринг бизнес-процессов.

|

Перспективы преодоления вызовов связаны с развитием цифровых инструментов (ИИ, блокчейн для трекинга ресурсов), гармонизацией международных стандартов и государственной поддержкой через налоговые стимулы и зеленое финансирование. Успешный контроллинг циклической экономики возможен только при комплексном подходе, объединяющем технологические, управленческие и регуляторные инновации.

Роль цифровых технологий в контроллинге зеленых цепочек поставок

Цифровая трансформация стала одним из ключевых факторов успешного перехода от традиционных линейных моделей к замкнутым и зеленым цепочкам поставок. В условиях циклической экономики цифровые технологии выступают мощным инструментом для реализации задач контроллинга [16], позволяя интегрировать экономические, экологические и социальные показатели в единую систему управления. Современные цифровые решения дают возможность нивелировать риски и повысить прозрачность циркулярной деятельности. В этом контексте цифровые технологии становятся ключевым инструментом, позволяющим:

- автоматизировать сбор и анализ ESG-данных;

- оптимизировать логистику и минимизировать углеродный след;

- обеспечить сквозную прослеживаемость сырья и продукции;

- прогнозировать риски и управлять жизненным циклом товаров.

Без цифровизации контроллинг GSCM остается фрагментарным, а переход к циклической экономике – экономически неэффективным. В таблице 4 представлены ключевые цифровые технологии в контроллинге зеленых цепочек поставок.

Таблица 4 – Ключевые цифровые технологии в контроллинге GSCM

|

Технология

|

Основные функции

|

|

Блокчейн

|

1. Трекинг происхождения сырья (например,

конфликтные минералы, сертифицированная древесина).

2. Фиксация экологических показателей (углеродный след, водопотребление) в неизменяемом реестре. 3. Умные контракты для автоматизации ESG-отчетности и расчетов с «зелеными» поставщиками. |

|

Интернет вещей (IoT)

|

1. Мониторинг условий транспортировки (температура,

влажность, выбросы углекислого газа).

2. Предупреждение потерь (порчи скоропортящихся товаров и др.). 3. Управление отходами (датчики заполненности контейнеров оптимизируют логистику переработки). |

|

Большие данные и ИИ-аналитика

|

1. Прогнозирование спроса с учетом экологических

трендов рост спроса на вторсырье).

2. Оптимизация маршрутов доставки с минимальным углеродным следом. 3. Выявление «узких мест» в цепочке (например, избыточные отходы на производстве). |

|

Цифровые двойники

|

1. Симуляция замкнутых циклов (тестирование

сценариев переработки упаковки до запуска в производство).

2. Оценка экологического воздействия на всех этапах жизненного цикла продукта. |

|

Облачные платформы и ERP-системы с ESG-модулями

|

1. Интеграция данных от поставщиков, переработчиков

и логистов в единую систему;

2. Автоматизированная отчетность по стандартам GRI, CDP; 3. Управление обратной логистикой (возврат, ремонт, утилизация). |

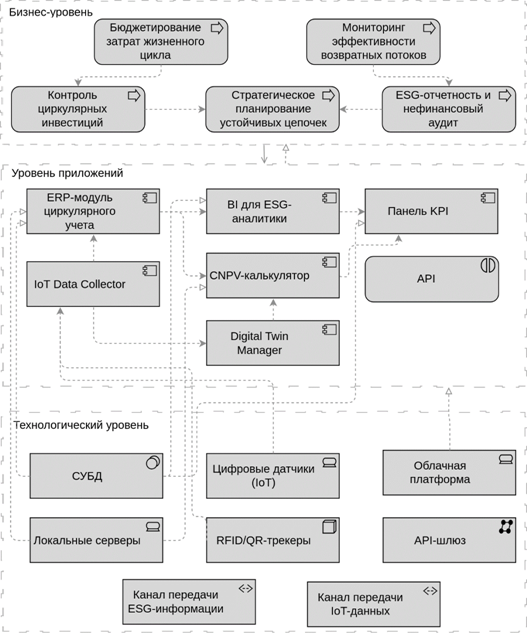

Использование цифровых технологий обладает рядом преимуществ, однако присутствуют и барьеры для внедрения таких инноваций: высокая стоимость решений (особенно для малого бизнеса), наличие киберрисков (утечки данных, хакерские атаки), нехватка квалифицированных кадров (на стыке эко-аналитики и ИТ) и несовместимость стандартов (разные системы учета у поставщиков). В результате цифровизация формирует целостную систему управления, где все процессы взаимосвязаны и контролируемы. Это не только повышает эффективность бизнеса, но и способствует более ответственному отношению к окружающей среде. На рисунке 1 представлен пример цифровой платформы циркулярного контроллинга.

Рисунок 1 – Цифровая платформа циркулярного контроллинга

Источник: составлено авторами

Такие системы обеспечивают:

- оперативное выявление отклонений от установленных норм;

- мгновенную реакцию на изменения в производственных процессах;

- автоматизацию отчетности и контрольных процедур;

- комплексный анализ экологических и экономических показателей;

- выявление тенденций и закономерностей.

Цифровая трансформация системы контроллинга в условиях перехода к циркулярной экономике требует формирования комплексных архитектурных решений, где экономические, экологические и технологические аспекты будут интегрированы в единую платформу. В данном контексте предлагается пример архитектуры цифровой платформы циркулярного контроллинга. Таким образом, цифровизация контроллинга в циклической экономике создает синергетический эффект: технологические инновации объединяются с экологическими и социальными целями устойчивого развития.

Заключение

Переход к циклической экономике требует коренного пересмотра системы управленческого контроля. Контроллинг должен эволюционировать от узко финансового инструмента к интегрированной платформе устойчивого управления. На основе проведенного анализа установлено, что ключевыми направлениями развития контроллинга в замкнутых зеленых цепочках являются:

- цифровизация управленческих процессов, особенно в части сбора и анализа ESG-данных;

- внедрение метрик жизненного цикла продукции и TCO для повышения прозрачности и точности оценки;

- разработка систем мотивации, ориентированных на устойчивые цели;

- институциональное усиление роли контроллинга как координатора циклических стратегий.

В качестве рекомендаций предлагается активное включение контроллинга в стратегическое планирование устойчивого развития, создание межфункциональных ESG-команд, внедрение цифровых двойников и BI-систем. Перспективными направлениями дальнейших исследований являются разработка отраслевых методик оценки циклической эффективности, а также совершенствование инструментов цифрового контроллинга с учетом требований ESG-аналитики.

Предложенный подход может быть применен в промышленности, логистике и корпоративном управлении, а также стать основой для дальнейших прикладных исследований в области оценки жизненного цикла продукции и цифровой трансформации бизнес-моделей.

Источники:

2. Букринская Э. М., Липатова О. Н. Проблемы формирования замкнутых цепей поставок в циклической экономике // Вестник Астраханского государственного технического университета. Серия: Экономика. – 2023. – № 4. – c. 96-100.

3. Головина Т. А., Борода О. В. Теоретические основы построения экономики замкнутого цикла // Индустриальная экономика. – 2023. – № 5. – c. 48-53.

4. Гурьева М. А. Анализ методических подходов к оценке развития циркулярной экономики // Экономические отношения. – 2019. – № 4. – c. 3155-3172. – doi: 10.18334/eo.9.4.41293.

5. Евтодиева Т. Е., Акопова Е. С. Управленческие решения в «зеленых» цепях поставок // Логистика: форсайт-исследования, профессия, практика. 2021. – c. 226-233.

6. ЕС принял план перехода к \зеленой\» экономике. Интерфакс. [Электронный ресурс]. URL: https://www.interfax.ru/business/698630 (дата обращения: 29.04.2025).

7. Ильина Е. А. Циркулярная экономика: концептуальные подходы и механизмы их реализации // Организатор производства. – 2022. – № 3. – c. 21-30.

8. Калашникова П. С. Переход с линейной модели экономики на циклическую в россии // Экономика: актуальные вопросы теории и практики: Сборник статей IV Международной научно-практической конференции. Пенза, 2023. – c. 75-77.

9. Кириллова Е. А., Минин В. С. Сбалансированное развитие на разных уровнях хозяйственной системы: теоретико-методологические аспекты // Общество: политика, экономика, право. – 2024. – № 6. – c. 95-101.

10. Лабабиди М. Р., Земзюлина В. Ю., Слукина С. А. Зеленые цепочки поставок как драйвер развития циркулярной экономики // Вестник Сургутского государственного университета. – 2023. – № 4. – c. 67-75.

11. Мурзагалина Г.М., Кочеткова С.Ф., Романишина Т.С., Виноградова И.В., Калякина И.М. Особенности циклической экономики: механизмы, стратегии, эффекты // Московский экономический журнал. – 2022. – № 3. – c. 58.

12. Несиоловская Т. Н., Уппина А. Е. Cистемная трансформация линейной модели экономики в циркулярную: проблемы и перспективы в современных российских реалиях // Теоретическая экономика. – 2024. – № 6. – c. 105-114.

13. Отчет об устойчивых цепочках поставок 2023. Официальный сайт компании «Металлоинвест». [Электронный ресурс]. URL: https://www.metalloinvest.com/upload/iblock/277/otchet-utsp_final.pdf (дата обращения: 19.05.2025).

14. Прошкина О. В., Иванова О. В., Бычкова Т. И. Логистический контроллинг как комплексная система поддержки управленческих решений // Общество. Наука. Инновации (НПК-2021): сборник статей XXI Всероссийской научно-практической конференции. В 2 т.. Том 1. Киров, 2021. – c. 1039-1045.

15. Сахбиева А.И., Иванов П.Ю., Опарина Т.А., Емалетдинова Г.Э., Разуваева Е.Б. Циклическая экономика: теория и практика в современных условиях // Московский экономический журнал. – 2021. – № 10. – c. 52.

16. Симионова Н. Е., Кириченко Д. А. Повышение эффективности системы управления цепями поставок на основе инструментария контроллинга // Стратегии устойчивого развития: социальные, экономические и юридические аспекы. 2024. – c. 81-86.

17. Синельникова А. Переход к циркулярной экономике: проблемы и перспективы // Экономический вестник ИПУ РАН. – 2022. – № 1. – c. 64-75.

18. Туан Т. К. Х. В., Хьюн В. Ф., Данг Н. Х. Корпоративная стратегия устойчивого развития: размышления потенциальных предпринимателей // Форсайт. – 2023. – № 2. – c. 21-34.

19. Шиболденков В.А., Куликова М.Е. Анализ мировых и отечественных esg-практик технологического регулирования // Актуальные вопросы экономики, менеджмента и инноваций: материалы Международной научно-практической конференции ученых, специалистов, преподавателей вузов, аспирантов, студентов, Нижний Новгород, 23 ноября 2023 года. Нижний Новгород: Нижегородский государственный технический университет им. Р.Е. Алексеева. Нижний Новгород, 2024. – c. 199-205.

20. Circular economy introduction. Официальный сайт Ellen MacArthur Foundation. [Электронный ресурс]. URL: https://www.ellenmacarthurfoundation.org/topics/circular-economy-introduction/overview (дата обращения: 29.04.2025).

21. Critical Minerals Market Review 2023. Отчет Международного энергетического агентства (МЭА). [Электронный ресурс]. URL: https://www.iea.org/reports/critical-minerals-market-review-2023 (дата обращения: 04.05.2025).

22. Gawusu S. The dynamics of green supply chain management within the framework of renewable energy // International Journal of Energy Research. – 2022. – № 2. – p. 684-711.

23. Global Risks Report 2022. Отчет Всемирного экономического форума. [Электронный ресурс]. URL: https://www.weforum.org/publications/global-risks-report-2022/ (дата обращения: 25.04.2025).

24. Herrmann F. F. Green supply chain management: conceptual framework and models for analysis // Sustainability. – 2021. – № 15. – p. 8127.

25. Lerman L. V. Smart green supply chain management: A configurational approach to enhance green performance through digital transformation // Supply Chain Management: An International Journal. – 2022. – № 7. – p. 147-176.

26. Mitsi D. Towards a sustainable future: the cyclical economy // International Journal of Education. – 2023.

27. Отчет Circle Economy. The Circularity Gap Report 2025. [Электронный ресурс]. URL: https://circularity-gap.world/2025 (дата обращения: 25.04.2025).

28. V. D. Chubakova and O. S. Drobkova, \Regulatory Requirements Integration for the Sustainable Innovation Classification,\» 2025 7th International Youth Conference on Radio Electronics, Electrical and Power Engineering (REEPE), Moscow, Russian Federation, 2025, pp. 01-06, doi: 10.1109/REEPE63962.2025.10971063

29..Zhu Q., Sarkis J., Lai K. Examining the effects of green supply chain management practices and their mediations on performance improvements // International Journal of Production Research. – 2012. – № 5. – p. 1377-1394.

Страница обновлена: 23.07.2026 в 21:54:55

Download PDF | Downloads: 74

Circular economy controlling: transition from linear to closed green supply chains

Drobkova O.S., Kulikova M.E.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 8 (August 2025)

Abstract:

The article aims to substantiate and develop control mechanisms in the context of transition from a linear to a circular economy, with an emphasis on closed green supply chains. The article systematizes theoretical approaches to a circular economy, reveals the role of control as a sustainable management tool, and analyzes the differences between linear and circular logistics models. Nowadays, there is the absence of integrated management tools that consider financial, environmental, and social parameters simultaneously. The article proposes a comprehensive system of circular control indicators, including environmental, social, and governance (ESG) metrics; reverse logistics indicators; and product lifecycle coefficients. To provide end-to-end monitoring and real-time management decision-making, a conceptual model of a digital circular control platform has been developed. The practical significance of this study lies in its potential application to the transformation of business models in industry and logistics. The article will be of interest to management accounting, sustainable development, and digital transformation specialists, as well as to the scientific community investigating the transition to a circular economy.

Keywords: circular economy, green supply chain, environmental management, sustainable development

JEL-classification: F63, L52, O11

References:

.Zhu Q., Sarkis J., Lai K. (2012). Examining the effects of green supply chain management practices and their mediations on performance improvements International Journal of Production Research. 50 (5). 1377-1394.

Aldzhabari A. A., Semushkin N. S. (2022). Cyclical economy: experience of transition and practice Economics and cyclical economics. 27-31.

Bukrinskaya E. M., Lipatova O. N. (2023). Closed supply chains formation problems in a cyclical economy. Bulletin of the Astrakhan State Technical University. Series: economics. (4). 96-100.

Evtodieva T. E., Akopova E. S. (2021). Management solutions in green supply chains Logistics: foresight research, profession, practice. 226-233.

Gawusu S. (2022). The dynamics of green supply chain management within the framework of renewable energy International Journal of Energy Research. 46 (2). 684-711.

Golovina T. A., Boroda O. V. (2023). Theoretical foundations of building a closed-cycle economy. Industrialnaya ekonomika. (5). 48-53.

Gureva M. A. (2019). Analysis of methodical approaches to the assessment of the circular economy development. Journal of International Economic Affairs. 9 (4). 3155-3172. doi: 10.18334/eo.9.4.41293.

Herrmann F. F. (2021). Green supply chain management: conceptual framework and models for analysis Sustainability. 13 (15). 8127.

Ilyina E. A. (2022). Circular economy: conceptual approaches and implementation mechanisms. Organizer of Production. 30 (3). 21-30.

Kalashnikova P. S. (2023). Transition from a linear to a cyclical economic model in Russia Economics: current issues of theory and practice. 75-77.

Kirillova E. A., Minin V. S. (2024). Balanced development at different levels of economic systems: theoretical and methodological aspects. Society: politics, economics, law. (6). 95-101.

Lababidi M. R., Zemzyulina V. Yu., Slukina S. A. (2023). Green supply chain as a development driver for a circular economy. Bulletin of Surgut State University. (4). 67-75.

Lerman L. V. (2022). Smart green supply chain management: A configurational approach to enhance green performance through digital transformation Supply Chain Management: An International Journal. 27 (7). 147-176.

Mitsi D. (2023). Towards a sustainable future: the cyclical economy International Journal of Education. 3

Murzagalina G.M., Kochetkova S.F., Romanishina T.S., Vinogradova I.V., Kalyakina I.M. (2022). Features of the cyclical economy: mechanisms, strategies, effects. Moscow Economic Journal. (3). 58.

Nesiolovskaya T. N., Uppina A. E. (2024). Systemic transformation of the linear model of the economy into a circular one: problems and prospects in modern russian realities. Theoretical economy. (6). 105-114.

Proshkina O. V., Ivanova O. V., Bychkova T. I. (2021). Logistics controlling as an integrated management decision support system Society. Science. Innovations 2021. 1039-1045.

Sakhbieva A.I., Ivanov P.Yu., Oparina T.A., Emaletdinova G.E., Razuvaeva E.B. (2021). Cyclical economy: theory and practice in modern conditions. Moscow Economic Journal. (10). 52.

Shiboldenkov V.A., Kulikova M.E. (2024). Analysis of global and domestic esg practices of technological regulation Current issues of economics, management and innovation. 199-205.

Simionova N. E., Kirichenko D. A. (2024). Improving the efficiency of the supply chain management system based on controlling tools Sustainable development strategies: social, economic and legal aspects. 81-86.

Sinelnikova A. (2022). Transition to a circular economy: problems and prospects. Ekonomicheskiy vestnik IPU RAN. 3 (1). 64-75.

Tuan T. K. Kh. V., Khyun V. F., Dang N. Kh. (2023). Corporate strategy for sustainability: reflections of prospective entrepreneurs. Foresight. 17 (2). 21-34.