Механизм администрирования федеральных таможенных доходов

Сасова А.Д.1 ![]()

1 Российская таможенная академия, Люберцы, Россия

Скачать PDF | Загрузок: 63

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Апрель 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82646373

Аннотация:

Статья посвящена комплексному исследованию механизма администрирования федеральных таможенных доходов: автор дает обобщенную характеристику процессу администрирования федеральных таможенных доходов, а также рассматривает взаимодействие субъектов разных уровней в ходе выполнения фискальных задач. В статье выделены и проанализированы факторы, влияющие на выполнение задания по формированию доходов федерального бюджета Российской Федерации, администрируемых таможенными органами за 2016 – 2024 годы. Изучены определения понятий «таможенное администрирование», «администрирование таможенных доходов», а также сформулированы авторские определения указанных понятий. Проанализированы основные документы, которыми руководствуются в своей деятельности таможенные органы, на предмет наличия в них таких терминов как «администрирование», «таможенное администрирование», «администратор», «администрирование таможенных платежей». Делается вывод, что на сегодняшний день вышеуказанные термины не закреплены законодательно, но активно используются в деятельности таможенных органов.

Ключевые слова: таможенное администрирование, администрирование федеральных таможенных доходов, таможенные органы, фискальная функция

Введение

Федеральный бюджет современной России – яркий пример происходящих трансформационных процессов в национальной и глобальной экономике. Необходимость реагирования на постоянные глобальные вызовы, обусловленные, с одной стороны, начавшейся с 2020 г. мировой пандемией коронавируса и ее последствиями в форме замедления темпов мирового экономического развития, устойчивой глобальной инфляции ввиду активных мер бюджетного стимулирования своих экономик правительствами ряда стран, с другой, – введением против Российской Федерации экономических санкций, напрямую затрагивающих объемы формирования доходов федерального бюджета, оказывает влияние на изменение его конструкции и приоритеты реализуемых через него мер бюджетной и налоговой политики [11].

Одной из важнейших функций экономической политики России является формирование механизмов обеспечения пополнения доходной части бюджета страны. Существенную роль в формировании доходов бюджета Российской Федерации играют таможенные органы: в 2024 году доля таможенных доходов составила 20 % от доходов федерального бюджета [8]. Эффективность собираемости таможенных и иных платежей, взимаемых таможенными органами, в том числе, зависит от качества механизма администрирования федеральных таможенных доходов. С учетом изложенного исследуемая тема является актуальной.

Теоретической основой исследования послужили следующие научные труды. Вопросы таможенного администрирования исследованы в работах российских ученых: Бакаевой О.Ю. [2, c. 94–98], Макрусева B.В. [14, с. 121-136], Иващенко М.В. [10], Бойковой М.В. [4], Баландиной Г.В. [3, с.110], Гармонникова С.Н. [5, с.11-12]. Фискальная функция таможенных органов, вопросы сущности и значения таможенных платежей, совершенствования системы управления доходами бюджетной системы, администрируемыми таможенными органами, углублены и раскрыты в трудах таких российских ученых и практиков, как Трошкиной Т.Н. [26, с. 237-251], Бакаевой О.Ю. [2, c. 94–98], Немировой Г.И. [17], Цидилиной И.А. [33]. Различные аспекты совершенствования администрирования таможенных платежей освящены в работах Хапилина С.А. [30] и других.

Научный пробел: на сегодняшний день отсутствуют комплексные исследования, посвященные механизму администрирования федеральных таможенных доходов, а также анализ факторов, влияющих на выполнение задания по формированию доходов федерального бюджета Российской Федерации, администрируемых таможенными органами за 2016 – 2024 годы.

Цель исследования заключается в анализе подходов к изучению содержания понятий «таможенное администрирование», «администрирование таможенных доходов» и определении их взаимосвязи, предложении авторских определений вышеуказанных терминов.

Научная новизна работы заключается в формулировании авторских определений понятий «таможенное администрирование», «администрирование таможенных доходов».

Гипотеза: можно ожидать, что унификация понятий «таможенное администрирование», «администрирование таможенных доходов» и их закрепление на законодательном уровне приведет к успешной организации таможенного администрирования и администрирования таможенных доходов, и, как следствие, повышению уровня экономической безопасности Российской Федерации и обеспечению полного и своевременного поступления доходов в федеральный бюджет.

Методологическую основу исследования составили системный и процессный подходы общей теории управления, принцип диалектического единства теории и практики. В исследовании использованы такие общенаучные методы как абстракция, анализ, синтез, сравнение, сравнительный анализ.

Основная часть

Пополнение доходной части федерального бюджета Российской Федерации напрямую зависит от эффективности и качества осуществления администрирования таможенных платежей таможенными органами. Так, в пункте 1 статьи 266 Федерального закона от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – 289 ФЗ) своевременность и полнота поступления таможенных платежей относятся к одним из основных критериев оценки работы таможенных органов.

Одним из показателей, используемых для определения своевременности и полноты поступления таможенных платежей в соответствии с постановлением Правительства Российской Федерации от 29.09.2012 № 994 «Об утверждении Положения о системе показателей работы таможенных органов Российской Федерации, порядке и методике их мониторинга» (утратило силу с 26.01.2025) является уровень выполнения прогнозируемого задания по администрируемым таможенными органами доходам в федеральный бюджет (процентов).

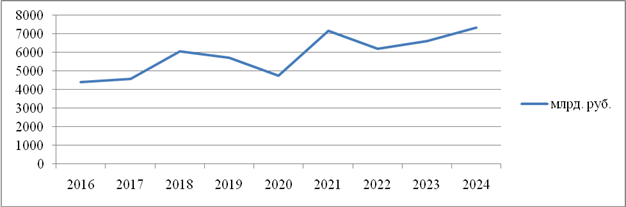

Рассмотрим выполнение задания по администрируемым таможенными органами доходам в федеральный бюджет в 2016 – 2024 годах (табл. 1, рис. 1).

Таблица 1

Выполнение задания по формированию доходов федерального бюджета, администрируемых таможенными органами за 2016 – 2024 годы [19]

|

Год

|

Значение,

млрд. руб.

|

Уровень выполнения прогнозируемого

задания, %

|

|

2016

|

4406,9

|

101,1

|

|

2017

|

4575,7

|

102,8

|

|

2018

|

6063,2

|

102,1

|

|

2019

|

5729,1

|

101,59

|

|

2020

|

4751,8

|

107,7 (86,7)

|

|

2021

|

7156,9

|

143,49

|

|

2022

|

6222,2

|

99,94 (102,4) [1]

|

|

2023

|

6623,1

|

102,46

|

|

2024

|

7349,2

|

99

|

Рис. 1. Динамика перечислений таможенных и иных платежей, администрируемых ФТС России, в доход федерального бюджета в 2016 – 2024 годах [19]

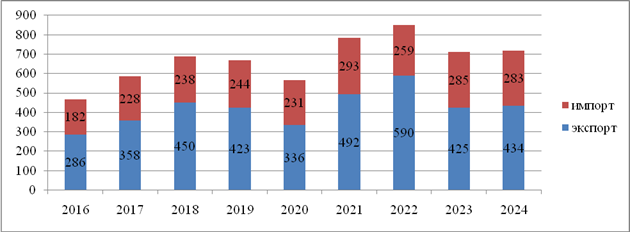

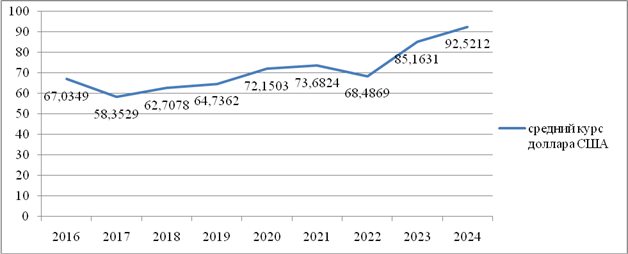

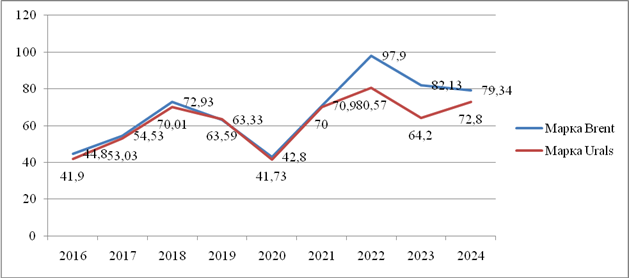

Для определения факторов, повлиявших на суммы перечисленных таможенных и иных платежей, администрируемых Федеральной таможенной службой Российской Федерации (далее – ФТС России), в доход федерального бюджета за 2016 – 2024 года, изучим важнейшие показатели внешней торговли Российской Федерации в денежном выражении, средние курсы доллара США, средние цены на нефть марок Brent и Urals за указанный период (рис. 2, 3, 4).

Рис. 2. Динамика важнейших показателей внешней торговли Российской Федерации в 2016 – 2024 годах, млрд. долларов США [8]

Рис.3. Средние курсы доллара США в 2016 – 2024 годах [13]

Рис. 4. Средние цены на нефть марок Brent и Urals за баррель, в USD в 2016 – 2024 годах [31, 32]

Основным фактором, повлиявшим на размер суммы таможенных и иных платежей, администрируемых ФТС России, перечисленных в доход федерального бюджета в 2016 году, являлась низкая цена на нефть марки Urals, доля которой составила 25,8% в общем объеме российского экспорта, и как следствие высокий курс доллара США. В дальнейшем с повышением цены на нефть и снижением курса доллара США России удалось существенно нарастить экспорт в количественном и денежном выражении, и к 2018 году перечисления в доход федерального бюджета стали максимальными. В 2019 году динамика экспорта вновь стала отрицательной (основной вклад в снижение экспорта внесла ситуация на рынке зерновых), что привело к снижению перечислений таможенных и иных платежей, администрируемых ФТС России, в доход федерального бюджета. Негативная динамика экспорта, отмеченная в 2019 году, усилилась в 2020 году. Дальнейшее сокращение экспорта было обусловлено вынужденными карантинными ограничениями, рецессией в странах-торговых партнерах, ослаблением российской валюты, снижением мирового спроса на товары и услуги, а также падением стоимости энергоносителей. В итоге по показателям внешнеторговой деятельности Россия опустилась на уровень 2016 года и, соответственно, суммы перечислений перечисленных таможенных и иных платежей, администрируемых ФТС России, в доход федерального бюджета тоже стали сравнимы с соответствующими суммами 2016 года. Экспорт за 2021 год увеличился на 46% по сравнению с показателем 2020 года и составил 492 млрд долларов, что связано с наращиванием несырьевого неэнергетического экспорта, в том числе под влиянием глобальной инфляции, возникшей из-за вливаний в экономики мира огромного количества напечатанных денег в борьбе с последствиями пандемии. При этом экспорт в 2022 году установил рекорд в истории России и составил 590 млрд. долларов США.

Значение показателя «Уровень выполнения прогнозируемого задания по администрируемым таможенными органами доходам в федеральный бюджет (процентов)» в рассматриваемый период всегда превышало норму (100%) за исключением 2024 года. В рамках обязательств России перед Всемирной торговой организацией в 2016 году, в соответствии с решениями Коллегии Евразийской экономической комиссии от 29.03.2016 № 26 «Об установлении ставок ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического союза в отношении отдельных видов товаров в соответствии с обязательствами Российской Федерации в рамках ВТО и о внесении изменений в некоторые решения Евразийской экономической комиссии» и Совета Евразийской экономической комиссии от 16 мая 2016 г. № 40 «Об установлении ставок ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического союза в отношении отдельных видов товаров в соответствии с обязательствами Российской Федерации в рамках ВТО» установлены новые ставки ввозных таможенных пошлин на более чем на 1700 кодов Единой товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее – ТН ВЭД ЕАЭС). Отменены вывозные пошлины также более чем на 200 кодов ТН ВЭД ЕАЭС. В связи с этим в 2016 году наблюдается снижение сумм доходов, администрируемых таможенными органами. При этом значение показателя осталось на уровне 101,1%. С 2017 года, в связи проведением мероприятий по централизации учета таможенных и иных платежей на уровне Федеральной таможенной службы (далее – ФТС России), суммы доходов, администрируемых таможенными органами, росли. Такая тенденция сохранялась до 2018 года, рост составил 27,4% (по сравнению с 2016 годом). В 2019 году значение показателя снизилось на 5,5% по сравнению с 2018 годом. В снижении показателя прослеживается влияние внешнеторгового оборота (снижение цен на нефть и проведение налогового маневра – увеличение налога на добычу полезных ископаемых повлекло за собой сокращение поступлений от вывозных пошлин на 24,3% при увеличении ввозных пошлин на 6,8%). Поступления за 2020 год оказались на 17,1% ниже показателя 2019 года (5728,96 млрд. рублей), которые, в свою очередь, были на 5,5% ниже 2018 года (6063,2 млрд. рублей). Более низкие показатели перечислений последний раз были в 2017 году (4575,7 млрд. рублей).

Прогнозное задание для ФТС России на 2020 год по перечислениям составляло 5,48 трлн. рублей. Таким образом, оно было выполнено на 86,7%. На показатели 2020 года мощное воздействие оказали следующие факторы: влияние пандемии коронавирусной инфекции на глобальную экономику, девальвация рубля, а также существенный спад внешнеэкономической активности и объемов налогооблагаемого импорта. Министерством финансов Российской Федерации в сентябре 2020 года была сформирована оценка поступлений доходов федерального бюджета на текущий финансовый год с учетом сложившейся динамики показателей внешнеторговой деятельности. В части доходов, администрируемых таможенными органами, указанная оценка составила 4 413,5 млрд. рублей (вместо 5,48 трлн. рублей). В итоге, с учетом корректировок, внесенных в связи с изменившейся ситуацией, уровень выполнения задания составил 107,7%. Этого удалось достичь за счет эффективного применения системы управления рисками и внедрения новых подходов к таможенному администрированию.

По итогам 2021 года сумма доходов федерального бюджета, администрируемых таможенными органами, составила 7 156,9 млрд. рублей, что на 50,6% больше по сравнению с 2020 годом. Основными причинами значительного роста доходов являлись увеличение объемов налогооблагаемого импорта из стран дальнего зарубежья на 24%, благоприятная конъюнктура мировых рынков энергоносителей, введением вывозных таможенных пошлин на зерновые и отдельные виды металлов, лесоматериалов.

В 2022 году ФТС России осуществляла свою деятельность в достаточно непростых как для всей нашей страны, так и для таможенной системы, условиях, что повлияло на уровень собираемости доходов (на 13,4% меньше, чем в 2021 году). Недружественные действия Соединенных Штатов Америки, примкнувших к ним иностранных государств и международных организаций в отношении граждан и юридических лиц Российской Федерации оказали влияние на внешнеторговые связи, потребовали от ФТС России оперативно реагировать на изменения логистических цепочек поставок в целях обеспечения благоприятных условий ведения бизнеса.

В 2024 году уровень доходов федерального бюджета, администрируемых таможенными органами, достиг максимальных значений в рассматриваемый период и составил 7349,2 млрд рублей. Вместе с тем, отставание от прогнозного задания составило менее 1%, что обусловлено определенными возвратами из бюджета, произведенными с июня 2024 года.

Исследование понятия «администрирование таможенных доходов» необходимо начать с детального анализа дефиниции «администрирование». Рассмотрим этимологию указанного термина. Слово «администрирование» производно от глагола «администрировать», что означает «управлять чем-нибудь бюрократически, формально, не входя в существо дела» в соответствии со словарем Ожегова. Современный экономический словарь определяет администрирование как преобладание в управлении формальных, чисто административных, приказных форм и методов [18]. Следует констатировать, что согласно классической теории управления администрирование как главная функция управления включает в себя: планирование (определение целей и задач); организацию (образование формальной структуры подчиненности и распределения заданий между подразделениями); руководство (своевременное принятие решений – приказов и распоряжений, создание слаженности взаимодействия всех подразделений); учет; контроль; анализ [33]. Впервые определение таможенного администрирования было дано в Концепции развития таможенных органов Российской Федерации, утвержденной Распоряжением Правительства Российской Федерации от 14.12.2005 № 2225-р (далее – Концепция), как совокупности средств и методов обеспечения соблюдения таможенного законодательства физическими и юридическими лицами при перемещении ими товаров и транспортных средств через таможенную границу Российской Федерации.

На следующем этапе развития таможенных органов Российской Федерации была создана Стратегия развития таможенной службы Российской Федерации до 2020 года, утвержденная Распоряжением Правительства Российской Федерации от 28.12.2012 № 2575-р (далее – Стратегия-2020), определяющая ключевые условия и приоритеты совершенствования таможенной службы на долгосрочную перспективу во взаимосвязи с долгосрочными целями и задачами. В данном документе понятие таможенного администрирования определяется как организационно-управленческая деятельность Федеральной таможенной службы, а также деятельность таможенных органов, осуществляемая в нормативно-правовых рамках процесса реализации возложенных на них задач в сфере таможенного дела.

2020 год определил направления развития таможенных органов Российской Федерации на новое десятилетие. Распоряжением Правительства Российской Федерации от 23.05.2020 № 1388-р утверждена «Стратегия развития таможенной службы Российской Федерации до 2030 года» (далее – Стратегия-2030).

В рамках Стратегии-2030 совершенствование реализации фискальной функции рассматривается через призму создания интегрированных информационных систем, трансграничного пространства и развития цифровых платформ и заключается в изменении основных принципов администрирования таможенных платежей и упрощении таможенных операций в целях соблюдения баланса интересов государства в части полноты формирования бюджета и участников внешнеэкономической деятельности в снижении финансовых издержек и административной нагрузки.

Перейдем к рассмотрению различных определений понятия «таможенное администрирование» (см. табл. 3).

Таблица 3

Определения понятия «таможенное администрирование» [составлено автором]

|

Трактовка понятия

«таможенное администрирование» |

Источник

|

|

Совокупность средств

и методов обеспечения соблюдения таможенного законодательства физическими и

юридическими лицами при перемещении ими товаров и транспортных средств через

таможенную границу Российской Федерации

|

Распоряжение

Правительства РФ от 14.12.2005 № 2225-р «О Концепции развития таможенных

органов Российской Федерации»

|

|

Организационно-управленческая

деятельность Федеральной таможенной службы, а также деятельность таможенных

органов, осуществляемые в нормативно-правовых рамках в процессе реализации

возложенных на них задач в сфере таможенного дела.

|

Распоряжение

Правительства РФ от 28.12.2012 № 2575-р «О Стратегии развития таможенной

службы Российской Федерации до 2020 года»

|

|

Деятельность

таможенных органов по применению и обеспечению соблюдения таможенного

законодательства

|

Гармонников

С.Н. [5]

|

|

Интегрированная

система установленных законодательством мер и мероприятий, проводимых

таможенными органами в пределах своей компетенции, направленных на получение

полной и достоверной информации о состоянии дел в таможенной сфере,

мониторинг этого состояния, планирование и прогнозирование поступлений

таможенных платежей в доходную часть бюджета, таможенное регулирование,

таможенный, налоговый и валютный контроль, и осуществляемых с целью

совершенствования управления в сфере таможенного дела

|

Крусс Е.Е. [12]

|

|

Регламентированная

правовыми нормами организационно-управленческая деятельность таможенных

органов, направленная на обеспечение процессуальных форм реализации прав и

обязанностей субъектов правоотношений в сфере таможенного дела

|

Иващенко М.

В. [10]

|

|

Управленческая

деятельность таможенных органов, направленная на содействие развитию внешней

торговли и оказанию услуг лицам, перемещающим товары и транспортные средства

через таможенную границу, а также выполнение фискальных, правоохранительных,

контрольных функций

|

Бакаева О.

Ю. [2]

|

|

Такое

функционирование организационной системы таможенного управления, которое, по

сути, становится инструментом реализации регулирующей и фискальной функций

таможенных органов, повышения надежности и качества пограничного

товародвижения и снижения уровня нарушений таможенных правил

|

Прущак С.Ф. [21]

|

|

Комплекс действий по

всем направлениям таможенной деятельности в связи с исполнением задач в сфере

таможенного дела

|

Баландина

Г.В. [3]

|

|

Практическая

деятельность наднациональных и государственных, в том числе таможенных,

органов ЕАЭС, связанная с оказанием услуг по обеспечению таможенной политики

посредством реализации своих полномочий в сфере таможенного дела.

|

Гладков

А.Р. [6]

|

|

Профессиональная

деятельность должностных лиц таможенных органов, наделенных полномочиями для

реализации решений руководства

|

Мильшина

И.В. [16]

|

|

Специфическая

методология управления, система административных методов и технологий

воздействия на сферу ВЭД для обеспечения социально-экономической

эффективности этого сектора экономики России

|

Макрусев

В.В. [14]

|

На основе проведенного анализа таможенного законодательства и научных взглядов можно выделить следующие признаки таможенного администрирования в Евразийском экономическом союзе (далее – ЕАЭС): представляет собой организационно - управленческую деятельность; осуществляется на двух уровнях: на уровне ЕАЭС и на уровне государств – членов ЕАЭС; субъектами таможенного администрирования являются Евразийская экономическая комиссия, а также национальные таможенные органы государств – членов ЕАЭС; таможенное администрирование направлено на обеспечение условий функционирования и развития ЕАЭС, а также на выполнение функций, возложенных на таможенные органы.

Используя данные характерные черты, сформулируем авторское определение понятия таможенное администрирование для таможенных администраций государств-членов Всемирной таможенной организации. Таможенное администрирование – это элемент системы государственного управления внешнеторговой деятельностью, включающий деятельность таможенных органов по регулированию внешнеторговой деятельности, формированию доходов государства, а также правоохранительную деятельность. Определение данного понятия непосредственно для таможенных органов Российской Федерации: таможенное администрирование – это управленческая и нормотворческая деятельность таможенных органов, осуществляемая на национальном и наднациональном уровнях, которая направлена на реализацию основных функций, возложенных на ФТС России.

Для реализации функций, возложенных на таможенные органы в соответствии с Таможенным кодексом ЕАЭС и 289-ФЗ, создана система таможенного администрирования, состоящая из элементов, часть из которых представляет собой важное направление деятельности таможенных органов, которое реализуется ФТС России в соответствии с международными договорами и актами в сфере таможенного регулирования и (или) законодательством государств-членов о таможенном регулировании с целью обеспечения национальной безопасности государства, а также дополнительные функции, возложенные на таможенные органы (взимание утилизационного сбора, осуществление ветеринарного, фитосанитарного, санитарно - эпидемиологического контроля, транспортного контроля).

Одной из основных задач, решаемых в рамках таможенного администрирования, является реализация фискальной функции посредством эффективного администрирования федеральных таможенных доходов.

К федеральным таможенным доходам относятся: ввозная таможенная пошлина, вывозная таможенная пошлина, налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию Евразийского экономического союза, акцизы (акцизный налог или акцизный сбор), взимаемые при ввозе товаров на таможенную территорию Евразийского экономического союза, таможенные сборы, таможенные пошлины, налоги, уплачиваемые физическими лицами, иные платежи (пени, государственная пошлина, утилизационный сбор, проценты за отсрочку, проценты за рассрочку, судебные штрафы, административные штрафы, антидемпинговая, компенсационная, специальная пошлины, предварительные антидемпинговая, компенсационная, специальная пошлины и другие).

Впервые понятие «администрирование государственных доходов» ввел в 1985 году Запольский С.В., определив его как «деятельность по обеспечению возникновения и исполнения финансовых обязательств и мобилизации в бюджет предусмотренных законом денежных доходов государства» [9].

В таблице 4 приведены различные определения понятия «администрирование таможенных доходов».

Таблица 4

Определения понятия «администрирование таможенных доходов» [составлено автором]

|

Определение «администрирование

таможенных доходов»

|

Источник

|

|

Практическая

деятельность таможенных органов, связанная с оказанием государственных услуг

по обеспечению поступления таможенных платежей в федеральный бюджет

Российской Федерации посредством реализации бюджетных полномочий главного

администратора и (или) администратора доходов федерального бюджета на

отдельных стадиях бюджетного процесса, включающих стадии составления,

утверждения, исполнения бюджета, а также представления отчета о его

исполнении

|

Гладков А.Р. [6]

|

|

Процесс

обеспечения деятельности гибкого механизма на основе совокупности норм и

правил, способных оперативно реагировать как на внешние, так и на внутренние

изменения для стабильного поступления доходов в бюджетную систему государства

|

Трошкина Т.Н. [26]

|

|

Сложный

и многоэтапный процесс взаимоотношений ФТС России, как главного распорядителя

и администратора бюджетных средств, как с органами, непосредственно

участвующими в бюджетном процессе, так и с участниками ВЭД, имеющий своей

целью обеспечение устойчивого поступления таможенных доходов в федеральный

бюджет

|

Шарощенко И.В. [34]

|

|

Деятельность

таможенных органов, регулируемая нормами права по осуществлению бюджетного

процесса в части планирования, исчисления, взимания таможенных доходов,

контроля за исчислением и взиманием таможенных доходов, ведения учета и

составления отчетности

|

Немирова Г.И. [17].

|

Изучение и анализ определений позволили сформулировать авторское определение понятия. Администрирование таможенных доходов – операционная деятельность таможенных органов, как одного из участников бюджетного процесса, направленная на контроль правильности исчисления таможенных и иных платежей, сроков уплаты, осуществление действий по результатам контроля: взыскание задолженности и возврат излишне уплаченных или из-лишне взысканных таможенных и иных платежей, планирование, а также учет и отчетность.

Таким образом, администрирование таможенных доходов предполагает осуществление контрольных полномочий по двум направлениям: контроль администраторов доходов бюджета за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним; контроль главных администраторов доходов бюджета за подведомственными администраторами доходов бюджета по осуществлению ими функций администрирования таможенных доходов.

Проанализируем основные документы, которыми руководствуются в своей деятельности таможенные органы, на предмет наличия в нем таких терминов как «администрирование», «таможенное администрирование», «администратор», «администрирование таможенных платежей» (см. табл. 5).

Таблица 5

Количество употреблений терминов в документах [составлено автором]

|

Правовой

акт

|

Таможенный кодекс Евразийского экономического союза

|

Бюджетный кодекс Российской Федерации

|

Налоговый кодекс Российской Федерации

|

Федеральный закон «О таможенном регулировании в Российской

Федерации и о внесении изменений в отдельные законодательные акты Российской

Федерации» № 289-ФЗ

|

Стратегия развития таможенной службы Российской Федерации до 2020

г.

|

Стратегия развития таможенной службы Российской Федерации до 2030

г.

|

|

Понятие

| ||||||

|

Администрирование

|

-

|

-

|

-

|

1

|

3

|

12

|

|

Таможенное

администрирование

|

-

|

-

|

-

|

2

|

8

|

22

|

|

Администратор

|

-

|

178

|

-

|

-

|

-

|

-

|

|

Администрирование

таможенных платежей

|

-

|

-

|

-

|

-

|

-

|

3

|

Процесс администрирования федеральных таможенных доходов характеризуется взаимодействием субъектов разных уровней в ходе выполнения фискальных задач. Каждый уровень субъектов располагает определенными инструментами реализации возложенных на них функций [34].

Субъектами первого уровня процесса администрирования таможенных доходов являются законодательные и исполнительные органы государственного управления. Для реализации возложенных на субъектов данного уровня функций применяются такие инструменты как правовая база норм таможенного регулирования, а также регулирования бюджетного процесса.

Основные принципы государственного регулирования внешнеторговой деятельности, полномочия федеральных органов государственной власти в области внешнеторговой деятельности, меры государственного регулирования внешнеторговой деятельности в области внешней торговли товарами прописаны в Федеральном законе от 08.12.2003 № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности».

ФТС России, как главный администратор, формирует перечень подведомственных администраторов и представляет в Министерство финансов России и (или) Федеральное казначейство России прогноз поступления доходов и сведения, необходимые для составления среднесрочного финансового плана и (или) проекта федерального бюджета. Полномочия ФТС России в рамках бюджетного процесса, как главного администратора доходов бюджета и администратора доходов бюджета определены в Бюджетном кодексе Российской Федерации. Федеральным законом от 30.11.2024 № 419-ФЗ «О федеральном бюджете на 2025 год и на плановый период 2026 и 2027 годов» утверждены основные характеристики федерального бюджета на 2025 год, перечень администраторов и главных администраторов доходов бюджета. Таможенные органы (ФТС России, региональные таможенные управления (далее – РТУ), таможни непосредственного подчинения (далее – ТНП), таможни и таможенные посты) представляют собой субъекты второго уровня процесса администрирования таможенных доходов.

Головным подразделением ФТС России в части касающейся администрирования федеральных таможенных доходов является Главное управление федеральных таможенных доходов и тарифного регулирования (далее – ГУФТДиТР), направления деятельности которого утверждены приказом ФТС России от 01.12.2023 № 1134 «Об утверждении Положения о Главном управлении федеральных таможенных доходов и тарифного регулирования». На уровне РТУ и таможен этот процесс осуществляют служба федеральных таможенных доходов и отдел таможенных платежей соответственно.

Процесс администрирования федеральных таможенных доходов осуществляется на национальном и наднациональном уровнях.

Международная конвенция об упрощении и гармонизации таможенных процедур, утвержденная в 1973 году, – документ, который является основополагающим при администрировании федеральных таможенных доходов. Данная Конвенция содержит приложение: «Генеральное соглашение по тарифам и торговле» и специальные приложения, где прописаны базовые принципы и подходы к таможенному регулированию. На наднациональном уровне регулирование осуществляется на основе Договора о Евразийском экономическом союзе (далее – Договор о ЕАЭС) (подписан в г. Астане 29.05.2014), а также Таможенного кодекса Евразийского экономического союза (приложение № 1 к Договору о ЕАЭС). На национальном уровне основным документом, регламентирующим порядок уплаты таможенных и иных платежей, является 289-ФЗ.

Плательщики таможенных платежей составляют субъекты третьего уровня процесса администрирования таможенных доходов.

Заключение

Таким образом, отсутствие единых определений таких понятий как «таможенное администрирование», «администрирование таможенных доходов» в условиях реформирования таможенного законодательства влечет за собой различное толкование правовых норм в данной сфере, а неясность правовых положений для субъектов соответствующих правоотношений приводит к ущемлению их законных интересов. При этом, данные понятия хоть и не закреплены законодательно, но активно используются в деятельности таможенных органов. Отсутствие нормативного закрепления понятия «таможенное администрирование» позволяет сделать предположение, что реализуемые таможенными органами функции и являются содержанием таможенного администрирования.

Реализация Концепции, Стратегии-2020 и создание Стратегии-2030 сформировали основу для обеспечения интересов государства в таможенной сфере, противодействия угрозам экономической безопасности и создания благоприятных условий для внешней торговли. Дальнейшее совершенствование администрирование федеральных таможенных доходов обеспечивается через формирование универсальных инструментов и установление показателей эффективности деятельности в зависимости от динамично изменяющейся внешней среды и внутренней политики государства.

С учетом вышеизложенного администрирование федеральных таможенных доходов представляет собой сложный и многоэтапный процесс взаимодействия субъектов на трех уровнях, целью которого является обеспечение полноты поступления таможенных доходов в федеральный бюджет. Таможенные органы Российской Федерации в процессе исполнения бюджета выступают органами, осуществляющими сбор доходов – администраторами доходов федерального бюджета в части уплаты таможенных платежей и администраторами доходов федерального бюджета в части осуществления таможенного дела и функционирования таможенных органов.

[1]Исходя из прогноза поступления доходов федерального бюджета, утвержденного кассовым планом на 1 декабря 2022 года в размере 6 074 млрд. руб. Оценка выполнения показателя согласована с Министерством финансов Российской Федерации.

Источники:

2. Бакаева О.Ю. Правовые аспекты таможенного администрирования: понятие и признаки // Государство и право. – 2009. – № 11. – c. 94-98.

3. Баландина Г.В., Синельников-Мурылев С.Г., Пономарев Ю.Ю., Точин А.В. Таможенное администрирование в России: направления совершенствования // Экономическая политика. – 2018. – № 3. – c. 106-131. – doi: 10.18288/1994-5124-2018-3-05.

4. Бойкова М.В. Зарубежный опыт таможенного администрирования. / Монография. - М.: РИО Российской таможенной академии, 217. – 130 c.

5. Гармонников С.Н. О необходимости совершенствования определений понятий «таможенное дело» и «таможенное администрирование» в Таможенном союзе в рамках ЕврАзЭС // Таможенное дело. – 2013. – № 2. – c. 8-12.

6. Гладков А.Р. Совершенствование научно-методического аппарата планирования таможенных платежей в региональных таможенных управлениях. / Автореф. дис. канд. эк. наук. - Москва, 2017.

7. Договор о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014) (ред. от 25.05.2023). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_163855/ (дата обращения: 07.04.2025).

8. Ежегодный сборник «Таможенная служба Российской Федерации в 2024 году». Официальный сайт Федеральной таможенной службы России. [Электронный ресурс]. URL: https://customs.gov.ru/activity/results/ezhegodnyj-sbornik-tamozhennaya-sluzhba-rossijskoj-federaczii (дата обращения: 07.04.2025).

9. Запольский С.В. О системе органов, администрирующих государственные доходы // Субъекты советского административного права: Сб. науч. тр. СЮИ. Свердловск, 1985. – c. 146-151.

10. Иващенко М.В. Администрирование в деятельности таможенных органов Российской Федерации. / Автореф. дис. …канд. юрид. наук: 12.00.14. - Ростов-на-Дону, 2011. – 23 c.

11. Косов М.Е., Чалова А.Ю., Ахмадеев Р.Г., Голубцова Е.В. Федеральный бюджет и бюджетно-налоговая политика государства: макроэкономическая адаптация до 2025 года // Финансовый журнал. – 2023. – № 2. – c. 8-26. – doi: 10.31107/2075-1990-2023-2-8-26.

12. Крусс Е.Е. Административно-юрисдикционная деятельность таможенных органов в налоговой сфере. / Автореф. дис. канд. юрид. наук. - Люберцы, 2013. – 25 c.

13. Курсы валют ЦБ РФ на заданную дату. Mainfin. [Электронный ресурс]. URL: https://mainfin.ru/currency/cb-rf/date (дата обращения: 07.04.2025).

14. Макрусев В.В. Особенности формирования и направления реализации концепции сервисно-ориентированного таможенного администрирования // Таможенное дело и внешнеэкономическая деятельность компаний. – 2017. – № 2,(3). – c. 121-136.

15. Международная конвенция об упрощении и гармонизации таможенных процедур (совершено в Киото 18.05.1973) (ред. от 26.06.1999). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_106124/73e99564588f9eaeb1073d46540d2052a7dcab09/ (дата обращения: 05.04.2025).

16. Мильшина И.В. Понятие и содержание таможенного администрирования в Евразийском экономическом союзе // Известия Саратовского университета. Новая серия. Серия: Экономика. Управление. Право. – 2019. – № 1. – c. 97-100. – doi: 10.18500/1994-2540-2019-19-1-97-100.

17. Немирова Г.И. Администрирование федеральных таможенных доходов. / Учебное пособие. - Москва: РИО Российской таможенной акад., 2017. – 141 c.

18. Ожегов С.И., Шведова Н.Ю. Толковый словарь русского языка. - М.: АТЕМП, 2004. – 19 c.

19. Отчет об исполнении основных показателей работы таможенных органов Российской Федерации за 2016-2024 года. Официальный сайт Федеральной таможенной службы России. [Электронный ресурс]. URL: https://customs.gov.ru/activity/results/svedeniya-o-vypolnenii-osnovnyx-pokazatelej-raboty (дата обращения: 07.04.2025).

20. Приказ ФТС России от 01.12.2023 № 1134 «Об утверждении Положения о Главном управлении федеральных таможенных доходов и тарифного регулирования» (ред. от 01.10.2024). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_466913/ (дата обращения: 07.04.2025).

21. Прущак С.Ф. Инновационное развитие таможенного администрирования внешнеэкономической деятельности. / Автореф. дис. д.э.н. - Москва, 2007. – 40 c.

22. Распоряжение Правительства Российской Федерации от 28.12.2012 № 2575-р «О Стратегии развития таможенной службы Российской Федерации до 2020 года». (ред. от 10.02.2018). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_140447/2004b46be8eba8e2f0c1b9e81f21f4a530e0ccfd/ (дата обращения: 01.04.2025).

23. Распоряжение Правительства Российской Федерации от 23.05.2020 № 1388-р «Стратегия развития таможенной службы Российской Федерации до 2030 года» (ред. от 12.07.2024). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_353557/ (дата обращения: 01.04.2025).

24. Скударнова А.Д. Администрирование федеральных таможенных доходов как одно из направлений таможенного администрирования. / Исследование проблем таможенного дела. Сборник статей аспирантов. - Москва: Российская таможенная академия, 2021. – 82-87 c.

25. Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза от 11 апреля 2017 г.)

26. Трошкина Т.Н. Администрирование таможенных платежей в государствах-членах ЕАЭС: вопросы правового регулирования // Право. Журнал Высшей школы экономики. – 2017. – № 2. – c. 237-252. – doi: 10.17323/2072-8166.2017.2.237.252.

27. Федеральный закон «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» от 03.08.2018 № 289-ФЗ

28. Федеральный закон от 30.11.2024 № 419-ФЗ «О федеральном бюджете на 2025 год и на плановый период 2026 и 2027 годов»

29. Федеральный закон от 08.12.2003 № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности»

30. Хапилин С.А. Механизм администрирования таможенных платежей и его роль в формировании доходов федерального бюджета. / Автореферат дис.,.. кандидата экономических наук: 08.00.10. - Ростов-на-Дону, 2008. – 25 c.

31. Цена на нефть по годам. Kurs-Dollar-Euro. [Электронный ресурс]. URL: http://kurs-dollar-euro.ru/cena-neft-po-godam.html (дата обращения: 02.04.2025).

32. Цена нефти марки Urals. IFinance. [Электронный ресурс]. URL: http://global-finances.ru/tsena-nefti-marki-urals-po-godam/ (дата обращения: 01.04.2025).

33. Цидилина И.А. Администрирование таможенных платежей как направление финансовой деятельности государства (финансово-правовой аспект). / Автореф. дис. … канд. юрид. наук: 12.00.04. - Саратов, 2015. – 22 c.

34. Шарощенко И.В. Администрирование таможенных доходов: элементы процесса, современные инструменты стимулирования // Российский внешнеэкономический вестник. – 2019. – № 7. – c. 90-99.

Страница обновлена: 21.07.2026 в 17:42:15

Download PDF | Downloads: 63

Mechanism of federal customs revenues management

Sasova A.D.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 4 (April 2025)

Abstract:

The article examines the administration of federal customs revenues.

The author gives a generalized description of the process of administration of federal customs revenues and examines the interaction of subjects at different levels during the performance of fiscal tasks. The article highlights and analyzes the factors influencing the fulfillment of the task of generation of federal budget revenues of the Russian Federation administered by customs authorities for 2016-2024. The definitions of the concepts of "customs administration" and "customs revenues administration" are studied.

The author's definitions of these concepts are formulated. The article provides the analysis of the main documents used by customs authorities in their activities for the presence of such concepts as "administration", "customs administration", "administrator" and "customs payments administration". It is concluded that today the above mentioned concepts are not legally defined but are actively used in the activities of customs authorities.

Keywords: customs administration, federal customs revenue administration, customs authority, fiscal function

References:

Bakaeva O.Yu. (2009). Legal aspects of customs administration: concept and attributes. Gosudarstvo i pravo. (11). 94-98.

Balandina G.V., Sinelnikov-Murylev S.G., Ponomarev Yu.Yu., Tochin A.V. (2018). Customs administration in Russia: directions of improvement. “Economic Policy” Journal. 13 (3). 106-131. doi: 10.18288/1994-5124-2018-3-05.

Boykova M.V. (217). Zarubezhnyy opyt tamozhennogo administrirovaniya [Foreign experience of customs administration] M.: RIO Rossiyskoy tamozhennoy akademii.

Garmonnikov S.N. (2013). On the need to improve the definitions of "customs business" and "customs administration" in the Customs Union within the framework of the EurAsEC. Tamozhennoe delo. (2). 8-12.

Gladkov A.R. (2017). Sovershenstvovanie nauchno-metodicheskogo apparata planirovaniya tamozhennyh platezhey v regionalnyh tamozhennyh upravleniyakh [Improvement of the scientific and methodological apparatus for planning customs payments in regional customs administrations] Moscow.

Ivaschenko M.V. (2011). Administrirovanie v deyatelnosti tamozhennyh organov Rossiyskoy Federatsii [Administration in the activities of the customs authorities of the Russian Federation] Rostov-on-Don.

Khapilin S.A. (2008). Mekhanizm administrirovaniya tamozhennyh platezhey i ego rol v formirovanii dokhodov federalnogo byudzheta [The mechanism of administration of customs payments and its role in the formation of federal budget revenues] Rostov-on-Don.

Kosov M.E., Chalova A.Yu., Akhmadeev R.G., Golubtsova E.V. (2023). Federal budget and state fiscal policy: macroeconomic adaptation until 2025. The Journal of Finance. 15 (2). 8-26. doi: 10.31107/2075-1990-2023-2-8-26.

Kruss E.E. (2013). Administrativno-yurisdiktsionnaya deyatelnost tamozhennyh organov v nalogovoy sfere [Administrative and jurisdictional activities of customs authorities in the tax sphere] Lyubertsy.

Makrusev V.V. (2017). Features of the formation and implementation of the concept of service-oriented customs administration. Tamozhennoe delo i vneshneekonomicheskaya deyatelnost kompaniy. (2,(3)). 121-136.

Milshina I.V. (2019). Concept and content of customs administration in the eurasian economic union. Izvestiya Saratovskogo universiteta. Novaya seriya. Seriya: Ekonomika. Upravlenie. Pravo. 19 (1). 97-100. doi: 10.18500/1994-2540-2019-19-1-97-100.

Nemirova G.I. (2017). Administrirovanie federalnyh tamozhennyh dokhodov [Administration of Federal customs revenue] Moscow: RIO Rossiyskoy tamozhennoy akademii.

Nemirova G.I. (2017). Administrirovanie federalnyh tamozhennyh dokhodov [Administration of federal customs revenue] Moscow: RIO Rossiyskoy tamozhennoy akad.

Ozhegov S.I., Shvedova N.Yu. (2004). Tolkovyy slovar russkogo yazyka [Explanatory dictionary of the Russian language] M.: ATEMP.

Pruschak S.F. (2007). Innovatsionnoe razvitie tamozhennogo administrirovaniya vneshneekonomicheskoy deyatelnosti [Innovative development of customs administration of foreign economic activity] Moscow.

Sharoschenko I.V. (2019). Customs revenue administration: process elements, modern tools of foreign trade activities stimulation. Russian Foreign Economic Bulletin. (7). 90-99.

Skudarnova A.D. (2021). Administrirovanie federalnyh tamozhennyh dokhodov kak odno iz napravleniy tamozhennogo administrirovaniya [Administration of federal customs revenue as one of the directions of customs administration] Moscow: Rossiyskaya tamozhennaya akademiya.

Troshkina T.N. (2017). Legal regulation of administering customs payments in EAEU states. Pravo. Zhurnal Vysshey shkoly ekonomiki. (2). 237-252. doi: 10.17323/2072-8166.2017.2.237.252.

Tsidilina I.A. (2015). Administrirovanie tamozhennyh platezhey kak napravlenie finansovoy deyatelnosti gosudarstva (finansovo-pravovoy aspekt) [Administration of customs payments as a direction of financial activity of the state (financial and legal aspect)] Saratov.

Zapolskiy S.V. (1985). About the system of bodies that administer state revenues Subjects of Soviet administrative law. 146-151.