Отечественные и зарубежные инструменты оценки эффективности налогового администрирования

Васильев Д.И.1, Кабаненко М.Н.2

1 Федеральная налоговая служба, ,

2 ЧОУ ВО ЮЖНЫЙ УНИВЕРСИТЕТ (ИУБиП), ,

Скачать PDF | Загрузок: 67

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 17, Номер 11 (Ноябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=56568116

Аннотация:

В статье рассмотрены инструменты для оценки эффективности работы Федеральной налоговой службы и, в частности, налогового администрирования. Механизм функционирования системы налогового администрирования рассмотрен как совокупность элементов, отражающих базовые функции налоговой системы. Осуществлен сравнительный анализ инструментов, которые применяются для диагностики состояния и тенденций развития налогового администрирования в Российской Федерации и мире, а также системы показателей для планирования и оценки эффективности работы Федеральной налоговой службы. Проведены параллели отечественного опыта с системой показателей диагностического инструмента Tax Administration Diagnostic Assessment Tool (TADAT) и с показателями, которые используются в информационных аналитических материалах Организации экономического сотрудничества и развития. Определены ключевые отличия отечественного опыта оценки налогового администрирования от мировых практик

Ключевые слова: налоговое администрирование, налоги, Федеральная налоговая служба, эффективность

JEL-классификация: H21, H22, H26

Введение. В настоящее время с целью оптимизации работы Федеральной налоговой службы (ФНС) актуальными остаются минимизация контактов между налоговиками и налогоплательщиками с целью снижения коррупционной составляющей, а также повышение эффективности аналитической работы службы.

Существующий ряд негативных факторов, влияющих на качество налогового администрирования, а именно – несовершенство и нестабильность налогового законодательства, неудовлетворительное финансовое состояние налогоплательщиков, недоверие граждан к власти и налоговым органам, в частности, мотивируют на уклонение от уплаты налогов.

Предпосылкой качественного преобразования системы администрирования налогов является диагностика ее состояния, определение слабых и сильных сторон, выявление сфер, которые необходимо изменять в первую очередь. Прежде всего потому, что система показателей, применяемых для оценки работы ФНС, должна отражать не сам процесс, а результат и обеспечивать качественный и публичный мониторинг работы службы.

Проблема оценки и определения методов и способов обеспечения эффективного функционирования системы администрирования налогов довольно сложная и является предметом исследований многих ученых и практиков. Исследованию сущности и основных тенденций развития системы администрирования налогов, теоретических и практических аспектов оценки результатов деятельности налоговых органов посвящены труды Р.В. Баташева [1], Н.З. Зотикова [2], Н.В. Калугиной [3], И.А. Карчевской [4], С.Н. Орлова [5], Д.Д. Сайдулаева [6], С.В. Салминой [7], А.В. Тагировой [6], Ю.В. Федотовой [5] и других.

Целью исследования является совершенствование инструментов оценки эффективности налогового администрирования в России на основе изучения отечественного опыта и его сравнения с аналогичными показателями, применяемыми в мировой практике.

Научная новизна исследования состоит в определении особенностей оценки эффективности и разработке механизма функционирования системы налогового администрирования.

Рабочая гипотеза исследования состоит в том, что показатели оценки эффективности налогового администрирования должны быть универсальными, утверждаться на долгосрочную перспективу и учитывать зарубежный опыт.

Основная часть. Как известно, система администрирования налогов представляет собой набор инструментов, с помощью которых налоговые органы взаимодействуют с налогоплательщиками. А сам процесс администрирования налогов является управленческой деятельностью государственных фискальных органов с целью обеспечения наполнения бюджета страны, а также деятельностью субъектов хозяйствования, направленной на выполнение их налоговых обязательств перед государством.

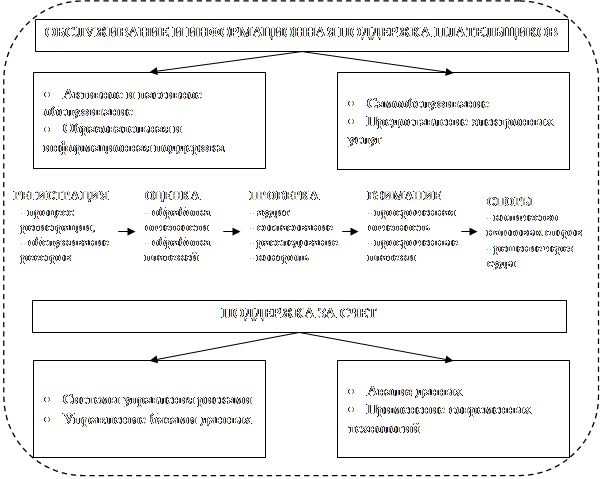

В обобщенном виде механизм налогового администрирования можно представить как совокупность элементов, отражающих базовые функции налоговой системы (рисунок 1).

Рисунок 1 – Механизм системы налогового администрирования

Источник: составлено авторами

При оценке эффективности налоговых органов стоит учитывать, что обеспечение функционирования части элементов администрирования налогов возлагается на органы государственной власти, а другой части – на налогоплательщиков (в части начисления, декларирования и уплаты налогов) [8]. Комплексная система администрирования обеспечивает не только обязанности налогоплательщиков, но и обязанность институтов по формированию надлежащих условий выполнения данных обязанностей. Это включает в себя не менее трех обязательных компонентов:

- наличие удобного для плательщиков порядка исполнения налоговой обязанности;

- наличие устоявшегося и понятного общего порядка взаимных обращений налогоплательщиков и контролирующих органов;

- предоставление плательщикам надлежащей методологической поддержки со стороны органов государственной власти.

На сегодняшний день важнейшей задачей для ФНС является обеспечение выполнения плановых показателей поступлений в бюджеты, совершенствование процесса налогообложения, выявление и устранение схем минимизации налоговых обязательств, предотвращение правонарушений в сфере налогообложения, таможенной и бюджетных сферах, внедрение электронных сервисов для плательщиков и тому подобное. Реализация перечисленных мер позволит повысить эффективность работы органов ФНС и стать главным фактором в обеспечении выполнения задач и достижения положительных темпов прироста платежей по сравнению с предыдущим периодом [6].

Основные показатели, отражающие эффективность налогового администрирования, представлены в таблице 1 [3, 4, 8].

Другие показатели, эффективности работы, не представлены в таблице 1, касаются текущих функционирования ФНС как юридического лица, усиления сервисных функций на уровне структурных подразделений ФНС и централизации проверочной работы, разрешения споров, погашения/взыскания налогового долга и тому подобное [9].

Рассматривая международный опыт нужно отметить, что с целью представления фундаментальных элементов современных систем администрирования налогов и отражения основных тенденций их развития Организация экономического сотрудничества и развития (ОЭСР) периодически (раз в два года) публикует аналитические материалы по вопросам налоговой политики и администрирования.

Таблица 1 – Показатели оценки эффективности налогового администрирования*

|

Показатель

|

Резюме

|

|

Уровень своевременной подачи налоговых деклараций

|

Доля налоговых деклараций, которые поданы с соблюдением

требований законодательства, в общем количестве поданных налоговых деклараций

|

|

Уровень погашения денежных обязательств, определенных по

результатам налогового аудита

|

Доля погашенных (уплаченных) денежных обязательств,

доначисленных по результатам проверок, в общей сумме денежных обязательств,

доначисленных по результатам проверок

|

|

Уровень согласования денежных обязательств, определенных по

результатам налогового аудита

|

Доля согласованных денежных обязательств, доначисленных по

результатам проверок, в общей сумме денежных обязательств, доначисленных по

результатам проверок

|

|

Количественная результативность рассмотрения налоговых споров в

судебном порядке

|

Доля

налоговых споров, решенных судами различных инстанций в пользу ФНС, в общем

количестве налоговых споров, решенных судами различных инстанций

|

|

Стоимостная результативность рассмотрения налоговых споров в

судебном порядке

|

Доля суммы исков по спорам, решенным судами в пользу ФНС, в

общей сумме по спорам, решенным судами различных инстанций

|

|

Уровень подтверждения судом решений процедуры административного

обжалования

|

Доля дел, рассмотренных в судебном порядке после прохождения процедуры

административного обжалования, решения по которым приняты в пользу ФНС, в

общем количестве дел, рассмотренных в судебном порядке после прохождения

процедуры административного обжалования

|

|

Динамика налоговой задолженности

|

Показатель отражает уменьшение суммы налоговой задолженности по

отношению к сумме долга по состоянию на начало текущего года и без учета

долга, возникшего в текущем году

|

|

Коэффициент покрытия налогового аудита системой управления

рисками

|

Доля плановых документальных проверок к общему количеству

проверок |

|

Доля налоговых деклараций, поданных с помощью электронных сервисов

ФНС

|

Количество электронных деклараций в соотношении с общим объемом

деклараций

|

В публикуемых аналитических материалах ОЭСР представлен широкий спектр фактических данных об особенностях практической деятельности налоговых администраций, аналитические материалы, дающие возможность осветить основные тенденции, последние нововведения и примеры лучших практик и показателей эффективности налогового администрирования в странах. Основной целью публикаций является обмен информацией для упрощения диалога между руководителями налоговых ведомств по вопросам развития налоговых систем и практики администрирования [10].

В материалах ОЭСР содержатся числовые данные, описание тенденций и комментарии о фактической или ожидаемой эффективности в каждой из сфер налогообложения. Эффективность и результативность системы администрирования налогов специалисты ОЭСР рассматривают в следующих сферах:

- поддержка и обслуживание плательщиков для стимулирования / обеспечения добровольного, полного и своевременного выполнения ими по – даточных обязательств;

- комплексность и системность процесса налогообложения;

- себестоимость обработки налоговых деклараций и платежей;

- управление налоговым долгом;

- система налогового контроля;

- разрешение налоговых споров.

В последнее время отмечается существенная динамика изменений, которые происходят в налоговых администрациях, в частности:

- использование новых технологий, инструментов и данных для повышения эффективности и предоставления современных услуг;

- стремление уменьшить стоимость налоговых операций и бремя налогоплательщиков;

- принятие новых обязанностей;

- осуществление далеко идущих и серьезных изменений в международных налоговых правилах, включая результаты в рамках борьбы с размыванием базы налогообложения и выводом прибылей из-под налогообложения.

В последние годы отмечается постоянный рост фактической результативности предоставления услуг налоговыми органами [11]. Прежде всего, общие показатели фактической результативности налоговых администраций, за последние годы в целом улучшились, прежде всего, за счет постоянного роста объемов предоставления и использования цифровых услуг, в частности для поддержки самообслуживания налогоплательщиков, использования электронных каналов для подачи и оплаты улучшения коммуникации через телефонную связь [12].

Инструмент диагностического оценивания системы администрирования налогов (Tax Administration Diagnostic Assessment Tool – TADAT) разработан для получения объективной оценки состояния самых важных компонентов любой системы администрирования налогов. С этой целью специалистами выделены девять ключевых областей результативности (КОР), охватывающих основные функции и процедуры администрирования. Инструмент направлен на обеспечение стандартизированной оценки институциональной эффективности оцениваемого объекта и на получение объективной информации о состоянии важнейших компонентов системы администрирования налогов [13]. По утверждению самих разработчиков, применение данного инструмента дает возможность определить относительно сильные и слабые стороны системы администрирования налогов и при этом, за счет стандартизированного подхода, обеспечить формирование единого взгляда на состояние системы администрирования налогов со стороны всех заинтересованных сторон (официальных органов власти страны, международных организаций, стран-доноров, поставщиков технической помощи) [14].

Начиная с 2015 года, когда была утверждена методика, издано практическое пособие (TADAT Field Guide). С использованием данного инструмента была проведена диагностика в более чем 15 странах. На основе консультаций со специалистами и отзывов руководящих налоговых органов разных стран инструмент был усовершенствован путем внесения дополнительных показателей и параметров их оценивания для более четкого определения состояния области результативности [15]. Согласно новой редакции практического пособия оценка определенных девяти областей фактической результативности базируется на 32 показателях (28 согласно предыдущей редакцией), каждый из которых включает оценку от 1 до 4 параметров, что в общей сложности составляет 54 (47) оцениваемых параметра, обеспечивая, таким образом, максимально широкий охват изучаемого явления [16].

Методика TADAT предусматривает оценивание фактической результативности работы налоговых органов в следующих сферах:

- наличие полной, достоверной и актуальной базы данных зарегистрированных плательщиков;

- эффективность системы управления рисками;

- ориентированность на поддержку добровольного соблюдения требований налогового законодательства плательщиками;

- своевременность подачи деклараций и своевременная уплата налоговых обязательств;

- полнота и достоверность информации, которая дается плательщиками в отчетности;

- наличие Справедливой, простой и доступной системы разрешения налоговых споров;

- наличие эффективной системы управления доходами;

- подотчетность и прозрачность налоговых организаций перед правительством и общественностью.

Согласно оценкам экспертов, осуществляющим диагностическое оценивание системы налогового администрирования с использованием инструмента TADAT, отмечается значительный прогресс во внедрении современных практик администрирования налогов [17].

Действительно, управление рисками является одной из функций ФНС. Эффективно функционирующая система управления налоговыми рисками позволит повысить эффективность всей службы в целом. Однако единого подразделения, отвечающего за реализацию этой функции по структуре ведомства нет. Функция управления рисками реализуется в рамках функционального направления обеспечения соблюдения налогового и таможенного законодательства силами Управление внутреннего аудита и Управление налогового мониторинга. Функции и задачи этих департаментов в вопросах реализации политики управления рисками частично пересекаются. Однако какое подразделение или кто из высшего руководства осуществляет общий надзор за реализацией мер по управлению рисками – не определено.

Обязательным условием формирования целостной системы управления налоговыми рисками является наличие утвержденного плана действий по улучшению соблюдения налоговой дисциплины, который охватывает все налоги, все категории и обязанности плательщиков, причем реализация этого плана должна быть полностью обеспечена ресурсами и контролироваться на регулярной основе (ежемесячно или ежеквартально) [18].

Недостаточно того, что в ФНС на основании выявленных рисков готовятся ежегодные планы аудита по каждому из основных налогов, ведь такие планы не структурированы по конкретным отраслям экономики, или регионам, или отдельным группам плательщиков налогов (физические лица, малый и средний бизнес, граждане с высоким уровнем дохода) [19].

Регистрация и учет налогоплательщиков – одна из важнейших, основополагающих функций ФНС. Как правило, учет налогоплательщиков осуществляется на центральном уровне в рамках функционирования «налогового блока» информационной системы ФНС. Подсистема «регистрация плательщиков налогов» отражает принцип получения ФНС регистрационных данных субъектов хозяйствования и представлена в виде Управления регистрации и учёта налогоплательщиков.

Управление регистрации и учёта налогоплательщиков имеет целью упрощение процедуры постановки на учет и регистрации налогоплательщиков в органах ФНС, а также новые подходы по информационному взаимодействию на базе электронного обмена информацией с другими органами государственной исполнительной власти и получения полных и точных данных относительно субъектов налогообложения (налогоплательщиков) и объектов налогообложения, что способствует усилению налогового контроля [20].

Отсутствие показателей, по которым можно оценить положительный или отрицательный прогресс в сфере учета плательщиков является существенным недостатком в работе ФНС, требующим немедленного устранения.

Следующим элементом системы администрирования налогов является учет платежей и налогового долга, принятие и обработка налоговых деклараций, контроль правильности заполнения, начисления, своевременности уплаты. Эти показатели оцениваются и Федеральной налоговой службой, и международными оценочными инструментами, и отчетами.

Выводы. В статье проведен обзор инструментов оценки эффективности налогового администрирования и показано, что в целом утвержденная ФНС России система ключевых показателей эффективности соответствует аналогичной мировой практике. В то же время эта система показателей является неполной.

В частности, такая важная сфера системы администрирования налогов, как актуальность базы зарегистрированных налогоплательщиков не отражена в ключевых показателях эффективности (КПЭ), а между тем, регистрация в соответствии с установленными нормами является первым и чрезвычайно важным шагом в процессе администрирования налогов. Кроме того, показатели должны быть универсальными, утверждаться на долгосрочную перспективу с возможностью периодического пересмотра или корректировки.

Отслеживание КПЭ в динамике обеспечит возможность системного анализа эффективности налогового администрирования, даст возможность принимать обоснованные решения при реализации реформ.

Источники:

2. Зотиков Н.З. Налоговое администрирование, его влияние на налоговую нагрузку // Вестник СурГУ. – 2022. – № 1 (35). – c. 26-37.

3. Калугина Н.В. Актуальные проблемы налогового администрирования // Международный журнал гуманитарных и естественных наук. – 2019. – № 4-3. – c. 118-121.

4. Карчевская И.А. Влияние налогового мониторинга на совершенствование налогового администрирования // Международный журнал гуманитарных и естественных наук. – 2019. – № 4-3. – c. 122-124.

5. Орлов С.Н., Федотова Ю.В. Эффективность налогового администрирования // Россия: тенденции и перспективы развития. – 2020. – № 15-2. – c. 473-478.

6. Сайдулаев Д.Д., Тагирова А.В. Эволюция системы налогового администрирования в России // Международный журнал гуманитарных и естественных наук. – 2019. – № 9-2. – c. 124-129.

7. Салмина С.В. Налоговые риски в системе налогового администрирования // Вэпс. – 2022. – № 1. – c. 42-45.

8. Авакян А.А., Кабаненко М.Н. Усиление конкурентной борьбы в современных условиях // Вопросы экономики и управления: материалы II междунар. студ. науч.-практ. конф. Ростов н/Д: Издательский центр ДГТУ. Ростов н/Д., 2016. – c. 6-9.

9. Урусова А.Б. Экономическая сущность налогов и ее реализация в условиях становления и развития рыночной экономики в РФ // Iacj. – 2020. – № 1. – c. 8.

10. Соловьева Н.Е., Саввин Д.С., Иванчикова М.Л., Диденко П.А. Анализ тенденций налоговых поступлений и их влияние на развитие экономики // Журнал прикладных исследований. – 2022. – № 1. – c. 123-134.

11. Агафонова У.В., Рагулина Д.Е. Аудит расчетов по налогу на прибыль организаций // Скиф. – 2023. – № 5 (81). – c. 59-65.

12. Трошкова Д.Н. Перспективы введения цифрового налога в Российской Федерации // Столыпинский вестник. – 2023. – № 2. – c. 1025-1035.

13. Кабаненко М.Н., Кияшова Е.Ю. Экономическая безопасность в современных условиях // Юбилейная конференция студентов и молодых ученых, посвященная 85-летию ДГТУ: сб. докл. науч.-техн. конф.: науч. электрон. изд-е. Ростов н/Д: Издательский центр ДГТУ. Ростов-на-Дону, 2015. – c. 1250-1254.

14. Кириллов М.А., Смирнов А.Р. Уклонение от уплаты налогов как угроза экономической безопасности государства // Вестник российского университета кооперации. – 2021. – № 2 (44). – c. 131-135.

15. Маслов К.В. Правовые формы стратегического обеспечения налоговой безопасности государства // Вестник Саратовской государственной юридической академии. – 2022. – № 4 (147). – c. 188-199.

16. Ларионова Л.И. Налоговое администрирование как важнейший элемент обеспечения налоговой безопасности // Вестник экономической безопасности. – 2019. – № 3. – c. 181-183.

17. Стельмахова Н.В. Тансформация налогообложения в условиях цифровизации // Вестник Института экономических исследований. – 2020. – № 2 (18). – c. 75-82.

18. Васильева М.В. Актуальные аспекты налогообложения в условиях цифровизации // Учет и статистика. – 2022. – № 2 (66). – c. 65-71.

19. Игнатьева Е.Ю. Современные тенденции регулирования правоотношений в сфере налогообложения // Образование и право. – 2023. – № 6. – c. 300-303.

20. Зотиков Н.З. Фискальная функция налогов, ее влияние на доходы бюджетов различных уровней // Вестник Государственного Университета Управления. – 2023. – № 1. – c. 189-198.

Страница обновлена: 09.06.2026 в 08:07:34

Download PDF | Downloads: 67

Domestic and foreign tools for assessing the effectiveness of tax administration

Vasilev D.I., Kabanenko M.N.Journal paper

Creative Economy

Volume 17, Number 11 (November 2023)

Abstract:

The article discusses tools for evaluating the effectiveness of the Federal Tax Service and, in particular, tax administration. The mechanism of the tax administration system is considered as a set of elements reflecting the basic functions of the tax system. A comparative analysis of the tools used to diagnose the state and trends in the development of tax administration in the Russian Federation and the world, as well as a system of indicators for planning and evaluating the effectiveness of the Federal Tax Service, has been carried out. The parallels of the domestic experience with the system of indicators of the Tax Administration Diagnostic Assessment Tool (TADAT) and with the indicators used in the information analytical materials of the Organization for Economic Cooperation and Development are carried out. The key differences between the domestic experience of assessing tax administration and world practices are identified.

Keywords: tax administration, taxes, Federal Tax Service, efficiency

JEL-classification: H21, H22, H26

References:

Agafonova U.V., Ragulina D.E. (2023). Audit raschetov po nalogu na pribyl organizatsiy [Audit of corporate income tax calculations]. Skif. (5 (81)). 59-65. (in Russian).

Avakyan A.A., Kabanenko M.N. (2016). Usilenie konkurentnoy borby v sovremennyh usloviyakh [Strengthening competition in modern conditions] Economic and management issues. 6-9. (in Russian).

Batashev R.V. (2021). Nalogovoe administrirovanie i nalogovyy potentsial regiona [Tax administration and tax potential of the region]. International Journal of Humanities and Natural Sciences. (12-1). 127-130. (in Russian).

Ignateva E.Yu. (2023). Sovremennye tendentsii regulirovaniya pravootnosheniy v sfere nalogooblozheniya [The modern trends in the regulation of legal relations in the field of taxation]. Obrazovanie i pravo. (6). 300-303. (in Russian).

Kabanenko M.N., Kiyashova E.Yu. (2015). Ekonomicheskaya bezopasnost v sovremennyh usloviyakh [Economic security in modern conditions] Jubilee conference of students and young scientists dedicated to the 85th anniversary of DSTU. 1250-1254. (in Russian).

Kalugina N.V. (2019). Aktualnye problemy nalogovogo administrirovaniya [Actual problems of tax administration]. International Journal of Humanities and Natural Sciences. (4-3). 118-121. (in Russian).

Karchevskaya I.A. (2019). Vliyanie nalogovogo monitoringa na sovershenstvovanie nalogovogo administrirovaniya [Impact of tax monitoring on improvement of tax administration]. International Journal of Humanities and Natural Sciences. (4-3). 122-124. (in Russian).

Kirillov M.A., Smirnov A.R. (2021). Uklonenie ot uplaty nalogov kak ugroza ekonomicheskoy bezopasnosti gosudarstva [Tax evasion as a threat to the economic security of the state]. Vestnik rossiyskogo universiteta kooperatsii. (2 (44)). 131-135. (in Russian).

Larionova L.I. (2019). Nalogovoe administrirovanie kak vazhneyshiy element obespecheniya nalogovoy bezopasnosti [Tax administration as an essential element of tax security]. Economic Security Bulletin. (3). 181-183. (in Russian).

Maslov K.V. (2022). Pravovye formy strategicheskogo obespecheniya nalogovoy bezopasnosti gosudarstva [Legal forms of strategic provision of tax security of the state]. Bulletin of the Saratov State Law Academy. (4 (147)). 188-199. (in Russian).

Orlov S.N., Fedotova Yu.V. (2020). Effektivnost nalogovogo administrirovaniya [Efficiency of tax administration]. Rossiya: tendentsii i perspektivy razvitiya. (15-2). 473-478. (in Russian).

Salmina S.V. (2022). Nalogovye riski v sisteme nalogovogo administrirovaniya [Tax risks in the tax administration system]. Veps. (1). 42-45. (in Russian).

Saydulaev D.D., Tagirova A.V. (2019). Evolyutsiya sistemy nalogovogo administrirovaniya v Rossii [Evolution of the tax administration system in Russia]. International Journal of Humanities and Natural Sciences. (9-2). 124-129. (in Russian).

Soloveva N.E., Savvin D.S., Ivanchikova M.L., Didenko P.A. (2022). Analiz tendentsiy nalogovyh postupleniy i ikh vliyanie na razvitie ekonomiki [Analysis of trends in tax revenues and their impact on economic development]. Zhurnal prikladnyh issledovaniy. (1). 123-134. (in Russian).

Stelmakhova N.V. (2020). Tansformatsiya nalogooblozheniya v usloviyakh tsifrovizatsii [Transformation of taxation in the conditions of digitalization]. Vestnik Instituta ekonomicheskikh issledovaniy. (2 (18)). 75-82. (in Russian).

Troshkova D.N. (2023). Perspektivy vvedeniya tsifrovogo naloga v Rossiyskoy Federatsii [Prospects for the introduction of a digital tax in the Russian Federation]. Stolypinskiy vestnik. (2). 1025-1035. (in Russian).

Urusova A.B. (2020). Ekonomicheskaya sushchnost nalogov i ee realizatsiya v usloviyakh stanovleniya i razvitiya rynochnoy ekonomiki v RF [The economic essence of taxes and its implementation in the conditions of formation and development of a market economy in the Russian Federation]. Iacj. (1). 8. (in Russian).

Vasileva M.V. (2022). Aktualnye aspekty nalogooblozheniya v usloviyakh tsifrovizatsii [Current aspects of taxation in the context of digitalization]. Uchet i statistika. (2 (66)). 65-71. (in Russian).

Zotikov N.Z. (2022). Nalogovoe administrirovanie, ego vliyanie na nalogovuyu nagruzku [Tax administration and its impact on the tax burden]. Vestnik SurGU. (1 (35)). 26-37. (in Russian).

Zotikov N.Z. (2023). Fiskalnaya funktsiya nalogov, ee vliyanie na dokhody byudzhetov razlichnyh urovney [The fiscal function of taxes, its impact on budget revenues at various levels]. Vestnik Universiteta (State University of management). (1). 189-198. (in Russian).