Цифровизация налогового администрирования как инструмент повышения эффективности налоговой политики

Алексахина С.А.1![]() , Горшкова А.А.1

, Горшкова А.А.1![]() , Озерова Н.А.1

, Озерова Н.А.1![]() , Нохтуева Е.Н.1

, Нохтуева Е.Н.1![]()

1 Московский финансово-промышленный университет \"Синергия\", ,

Скачать PDF | Загрузок: 252

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 12 (Декабрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80348001

Аннотация:

В экономике любого развитого государства неотъемлемую часть государственного управления занимает администрирование налоговых платежей, как инструмент реализации активной налоговой политики, которая в условиях цифровой трансформации сопровождается повышением внимания к автоматизации расчетов и взимания налоговых платежей с использованием передовых цифровых технологий. В связи с чем в статье проведена оценка потенциала цифровизации налоговой системы, а также влияния цифровых технологий на собираемость налоговых платежей, как индикатора результативности системы налогового администрирования.

В результате исследования обосновано положительное влияние перехода ФНС России на цифровой формат работы. На основе сопоставления уровня использования цифровых технологий и степени собираемости налога на прибыль организаций и НДС выявлена взаимосвязь, позволяющая сделать вывод об эффективности внедрения цифровых технологий в систему налогового администрирования и необходимости углубления цифровой трансформации налоговой системы. Статья будет интересна исследователям, изучающим особенности цифровизации органов государственной власти, в том числе цифровых технологий, обеспечивающих процесс налогового администрирования, а также представителям бизнеса, внедряющим цифровые решения для взаимодействия с органами ФНС РФ.

Ключевые слова: налоговое администрирование, цифровизация, налоговая политика, автоматизация налоговых процессов, электронное декларирование

JEL-классификация: E60, E62, C87, L86

Введение

Налоговое администрирование является важным механизмом государственной налоговой политики, обеспечивающим достаточность поступления налоговых платежей в бюджеты всех уровней и в государственные внебюджетные фонды. В условиях развития цифровой модели ведения деятельности возрастает роль внедрения высокоавтоматизированных налоговых систем, а также передовых технических инструментов, таких как электронное декларирование и оплата налогов, выполняющих, с одной стороны роль электронного взаимодействия между предприятиями и налоговыми органами, с другой стороны механизмом налогового администрирования, направленного на снижение актов незаконного уклонения от уплаты налогов. Важной задачей налогового администрирования в современных условиях становится обеспечение прозрачности и эффективности налоговых процедур, способствующих не только увеличению налоговых поступлений, но и повышению доверия налогоплательщиков к государственным институтам. В условиях цифровой трансформации особенно актуальным становится внедрение таких методов, как автоматизированная обработка данных, использование аналитических инструментов и алгоритмов для выявления рисков уклонения от уплаты налогов, интеграция информационных систем налоговых органов с бухгалтерскими и финансовыми системами предприятий. Перспективным направлением развития системы администрирования становится внедрение механизмов, основанных на принципах сквозного контроля, позволяющих отслеживать движение финансовых потоков предприятий, как с целью минимизации вероятности ошибок и отклонения, так и потенциальных нарушениях налогового законодательства. С одной стороны, внедрение высокоавтоматизированных систем снижает административную нагрузку на налогоплательщиков, упрощает процесс подачи налоговых деклараций и позволяет оперативно выполнять налоговые обязательства. С другой – цифровизация налогового администрирования позволяет налоговым органам эффективно управлять процессом сбора налогов, проводить контрольные мероприятия с минимальными затратами и повышать точность выявления нарушений, в связи с чем в научной литературе имеется значительный интерес к методам и механизмам цифровизации налогового администрирования. Среди авторов, в работах которых детально исследуются направления и способы цифровизации налогового администрирования можно отметить Голову Е.Е. [1], Дееву Т.В. [2], Мамонову И.В. [3]. Проблемам внедрения цифровых технологий в систему налогового администрирования посвящены работы таких авторов, как Ефремова Т.А. [4], Синельников-Мурылев С.Г. [5], Евлоева А.Б. [6]. Особенности мирового опыта по использованию цифровых инструментов в налоговом администрировании раскрыты в работах Староверовой О.А. [7], Шириновой О.А. [8], Бассей Е. [9], Белауауи Р. [10].

Систематизируя подходы перечисленных авторов необходимо отметить, что за последние несколько лет значительно увеличилось количество цифровых инструментов, применяемых налоговыми органами с целью налогового администрирования. Так, результаты отчета ОЭСР [11] подтверждают, что 59% налоговых органов используют инструменты анализа данных, 75% используют методы машинного обучения, а 50% - цифровые помощники, в первую очередь «чат-боты». Однако также имеется позиция авторов [12,13], обосновывающая, что использование ИКТ в сфере налогового администрирования не приводит к ожидаемым результатам эффективности, результативности и удовлетворенности налогоплательщиков.

Несмотря на значительный объем исследований, посвященных внедрению цифровых технологий в налоговом администрировании недостаточно внимания уделено выявлению преимуществ и результативности его цифровизации, оценке количественных и качественных характеристик применения цифровых технологий в системе налоговых органов ФНС России.

В связи с чем целью исследования выступает оценка потенциала цифровизации налоговой системы, а также влияние цифровых технологий на собираемость налоговых платежей, как индикатора результативности системы налогового администрирования. В качестве гипотезы исследование выдвинуто предположение, что внедрение и эффективное использование цифровых технологий в налоговом администрировании положительно влияет на повышение собираемости налоговых платежей, что в свою очередь служит индикатором улучшения результативности всей налоговой системы. При этом качественные аспекты применения цифровых инструментов, такие как их интеграция с существующими процессами, уровень автоматизации и восприятие налогоплательщиками, играют ключевую роль в достижении этих результатов. Использование методов анализа научной литературы, дедукции, синтеза, компаративного анализа и описательной статистики позволило выявить положительные стороны перехода ФНС России на цифровой формат работы. На основе сопоставления уровня использования цифровых технологий и степени собираемости налога на прибыль организаций и НДС выявлена положительная взаимосвязь, позволяющая сделать вывод об эффективности внедрения цифровых технологий в систему налогового администрирования и необходимости углубления цифровой трансформации налоговой системы. Так же отмечено, что использование цифровых технологий для взаимодействия с налогоплательщиками позволит налоговым органам быстрее и удобнее доносить информацию до граждан и бизнеса, включая новости о налоговом законодательстве, сроки уплаты налогов и рекомендации по заполнению отчетности. Регулярные публикации в социальных сетях позволят обеспечить понимание налоговой ответственности.

Основная часть

Внедрение цифровых технологий в процесс налогового администрирования позволяет обеспечить снижение числа актов уклонения от уплаты налогов, повысить определенность налоговых правил, устойчивость государственных финансов с минимальными издержками на администрирование. Развитие цифровых технологий признано важнейшей государственной задачей. Так, Указом Президента РФ от 9 мая 2017 года №203, утверждающим Стратегию развития информационного общества в России на период 2017–2030 годов определены цели, задачи и направления реализации внутренней и внешней политики в сфере информационных и коммуникационных технологий, направленные на формирование цифровой экономики и развитие информационного общества. В соответствии с тенденциями цифровой трансформации государственного управления, развивалась и основная миссия налогового администрирования. Налоговые органы выступают не только, субъектом взимания налогов, но и поставщиком широкого спектра налоговых услуг. В настоящее время налогоплательщики все чаще рассматриваются как потребители, имеющие право на получение льгот в виде государственных услуг в обмен на свои налоговые обязательства. Однако, стоит отметить, что несмотря на то, что процесс развития информационного общества вынесен на законодательное регулирование в 2017 году, внедрение цифровых технологий в налоговых органах России началось еще в конце 20 века. Первоначально цифровизация налоговой системы была направлена на внедрение баз данных и автоматизацию ключевых операций по учету и обработке данных налогоплательщиков с целью повышения прозрачности и оптимизации процесса налогообложения, путем создания информационных систем для систематизации данных о налогоплательщиках и налогооблагаемой базе, автоматизацию расчета налоговых обязательств, снижению объема бумажного документооборота.

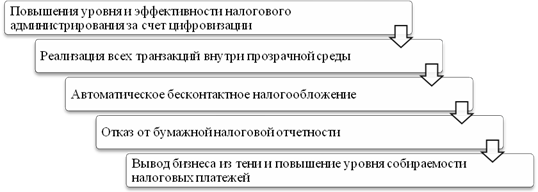

По мере развития технологий внедрение цифровых инструментов в налоговых органах приобрело более комплексный характер, были разработаны и интегрированы электронные системы для приема налоговой отчетности и внедрены специализированные программные комплексы, упрощающие обработку и анализ отчетных данных. Внедрение электронных сервисов и онлайн-платформы оказали существенные изменения в сфере взаимодействия налоговых органов с налогоплательщиками, расширились возможности для дистанционного предоставления налоговой отчетности, контроля налоговых обязательств и отслеживания статуса платежей. Одновременно с этим, цифровизация способствовала повышению эффективности контроля за соблюдением налогового законодательства, предоставив налоговым органам современные аналитические инструменты для идентификации и профилактики налоговых правонарушений. Внедрение цифровых технологий в деятельность налоговых органов направлено на решение ключевых задач, перечень которых представлен на рисунке 1.

Рисунок

1.

Положительные стороны перехода ФНС России на цифровой формат работы

Рисунок

1.

Положительные стороны перехода ФНС России на цифровой формат работы

Источник: составлено авторами

Современный этап экономического развития требует перехода ФНС на цифровой формат в соответствии с тенденциями цифровизации бизнеса, при этом одной из ключевых задач становится повышение уровня и эффективности налогового администрирования через цифровизацию, что позволяет минимизировать временные и финансовые издержки, повысить точность учета и анализа налоговых данных, а также обеспечить оперативное взаимодействие между налогоплательщиками и налоговыми органами. Важным шагом перехода ФНС России на цифровой формат является формирования цифровой среды, для реализации транзакций в электронном формате. является следующим шагом на пути к построению эффективной налоговой системы. Обеспечение автоматического бесконтактного налогообложения минимизируют риск ошибок и создают предпосылки для снижения фактов уклонения от уплаты налогов. Также важно отметить, что переход на полностью электронный документооборот упростит процессы формирования и предоставления отчетности и ускорит обработку. Важным преимуществом цифровой трансформации налогового администрирования становится снижение фактов уклонения от уплаты налогов и повышение уровня их собираемости.

Цифровизация налоговой системы включает такие ключевые аспекты, как широкое внедрение цифровых технологий в процесс администрирования, автоматизацию правоприменительной деятельности налоговых органов и сервисный подход к взаимодействию с налогоплательщиками. Указанные инструменты позволяют налогоплательщикам самостоятельно исполнять налоговые обязательства и эффективно защищать свои права. В результате применения цифровых инструментов, основанных на сквозном предоставлении государственных услуг, достигается значительное упрощение налогового процесса и повышение прозрачности налоговых правоотношений.

При этом, доступность цифровых технологий имеет решающее значение для обеспечения гибкости и функциональности цифровой системы налогового администрирования. Так, например, для выполнения рутинных обязанностей по налоговому администрированию, таких как обратная связь, запросы и платежи, необходимо наличие веб-сайта, для реализации прогностических возможностей целесообразно использование инструментов анализа больших данных и искусственного интеллекта. Несмотря на преимущества интеллектуального анализа данных, использование больших данных оказывает влияние на риски конфиденциальности и безопасности, что соответственно требует применения технологий обеспечения кибербезопасности.

Эффективное налоговое администрирование, ориентированное на налогоплательщиков, требует не только предоставления современных услуг в области электронного налогообложения, но и внедрения передовых технологий, таких как блокчейн, искусственный интеллект и Интернет вещей, способных значительно повысить прозрачность и надежность налоговых процессов, минимизировать ошибки и снизить административные издержки. Важным направлением становится активное использование инновационных решений, включая платформы и мобильные приложения, позволяющие обеспечить более удобное и доступное взаимодействие, а также создание условий для обратной связи.

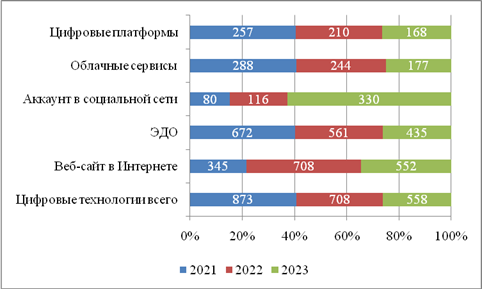

В целом динамика использования современных цифровых технологий налоговыми органами показана на рисунках 2 и 3.

Рисунок 2. Динамика использования цифровых технологий для взаимодействия с налогоплательщиками

Источник: составлено авторами на основе [14]

По данным рисунка 2 можно отметить снижение общего числа органов налоговой системы, использующих цифровые технологии.

Общее число органов налоговой системы, использующих цифровые технологии, снижается с 2021 по 2023 год. Основное снижение произошло за счет снижения числа организаций, использующих цифровые платформы, облачные сервисы и вебсайт в интернете, при этом число органов ФНС России, использующих аккаунт в социальных сетях, увеличилось более чем в два раза. Резкий рост числа органов налоговой системы, использующих социальные сети для взаимодействия, с 80 в 2021 году до 330 в 2023 году, указывает на растущее внимание к цифровому взаимодействию с налогоплательщиками. Снижение числа органов налоговой системы, использующих облачные сервисы и цифровые платформы объясняется централизацией функций налогового администрирования и перехода к новым решениям, основанным на центральной обработке данных (рисунок 3).

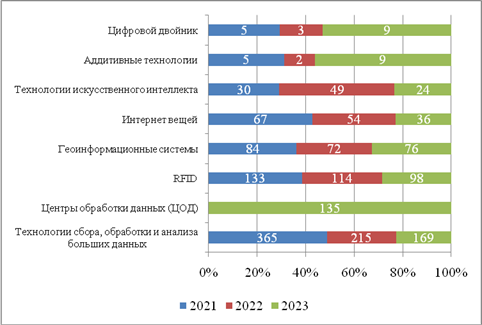

Рисунок 3. Динамика использования цифровых технологий для внутреннего использования налоговыми органами

Источник: составлено авторами на основе [14]

На рисунке 3 видно, что в 2023 году происходит снижение числа органов налоговой системы использующих технологии больших данных и искусственного интеллекта, при этом необходимо отметить внедрение в 2023 году центров обработки данных.

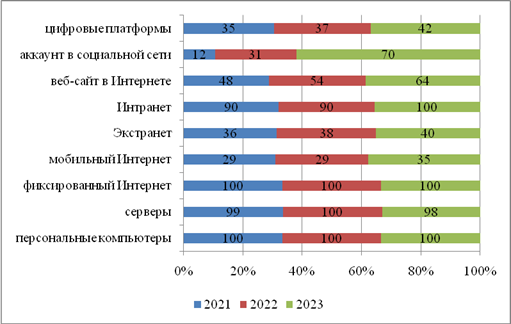

Также необходимо отметить, что все работники ФНС обеспечены персональными компьютерами с доступом в Интернет. Несмотря на снижение числа налоговых органов, использующих цифровые платформы, увеличивается доля работников, активно их использующих (рисунок 4).

Рисунок 4. Доля работников ФНС, использующих ИКТ

Источник: составлено авторами на основе [14]

Значительное увеличение доли работников, использующих социальные сети для работы (с 12% в 2021 году до 70% в 2023 году), свидетельствует об изменениях в подходах к взаимодействию налоговых органов с гражданами и организациями и отражает ориентацию на удобные и оперативные каналы коммуникации. Социальные сети позволяют налоговым органам быстрее и удобнее доносить информацию до граждан, включая новости о налоговом законодательстве, сроки уплаты налогов и рекомендации по заполнению отчетности, предоставляют возможность прямой обратной связи. Регулярные публикации в социальных сетях помогают формировать у граждан и представителей бизнеса понимание своей налоговой ответственности.

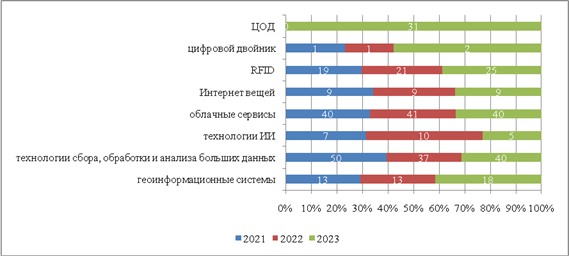

Рисунок 5. Доля работников ФНС, использующих передовые цифровые технологии

Источник: составлено авторами на основе [14]

На рисунке 5 видно, что цифровые двойники и аддитивные технологии используются ограниченно, и, несмотря на небольшое увеличение, остаются редкими в ИКТ-структуре ФНС, что связано со специфичностью их применения для налогового администрирования. Важно отметить внедрение в деятельность налоговых органов центров обработки данных (ЦОД)

Основными функциями ЦОД ФНС России являются хранение и защита данных, поддержка и работа налоговых систем, обработка больших данных и аналитика, обеспечение отказоустойчивости. ЦОД ФНС обеспечивают надежное хранение всех данных о налогоплательщиках, их операциях об уплате налогов, а также применяют многоуровневую защиту данных, для предотвращения несанкционированного доступа и кибератак. Центры обработки данных обеспечивают стабильную работу всех информационных систем ФНС, в том числе «Налог-3», АСК «НДС», системы межведомственного взаимодействия, а также онлайн-сервисов, доступных для налогоплательщиков через интернет. Использование цифровых технологий позволило ФНС России перенести часть функций налогоплательщиков, на специализированные автоматизированные комплексы. Информация о наиболее используемых программных комплексах, способствующих эффективности налогового администрирования, представлена в таблице 1.

Таблица 1 – Наименование и назначение информационных комплексов по проверке налогоплательщиков ФНС России

|

Наименование информационного комплекса

|

Назначение информационного комплекса

|

|

АИС «Налог»

|

Обеспечивает

автоматизацию деятельности ФНС России по всем выполняемым функциям

|

|

ПК «Контроль

НДС» (ранее АСК «НДС-2»)

|

Отслеживает

цепочку движения товаров, облагаемых налогом на добавленную стоимость (НДС),

от создания или пересечения российской границы до продажи конечному

потребителю

|

|

«ВНП-Отбор»

(подсистема АИС «Налог-3»)

|

Сопоставляет

данные о деятельности предприятий (рентабельность, прибыльность) с

информацией о деятельности похожих по масштабу и локализации и сравнивают

показатели исследуемого налогового периода с данными прошлых лет.

|

|

Программный

комплекс «ВАИ» («Визуальный анализ информации»)

|

Используется

для визуализации данных о выплатах предприятий

|

|

ПИК «Доход»,

ПИК «Однодневка», ПИК «Таможня», ПИК «Схемы»

|

В этих

программно-информационных комплексах собираются данные об уже проводившихся

камеральных проверках, результаты сравнения компаний-аналогов в регионе,

объяснения, которые давались сотрудниками компании в прошлые периоды

|

АИС «Налог» используется для решения таких повседневных задач, как регистрация налогоплательщиков, учет расчетов с бюджетом, анализ их деятельности и налоговый контроль. Специализированные внутренние информационные комплексы, такие как «ВНП отбор», «Однодневка», «Анализ банковской выписки» и «Счета-фактуры» ориентированы на контроль за налогоплательщиками. При проведении аналитических мероприятий налоговые органы также используют данные из сторонних информационных систем, включая FIRA.PRO – информационно-аналитическую систему, СПАРК - «Систему профессионального анализа рынков и компаний», КАРТОТЕКА Коммерсантъ - поисковую систему по российским предприятиям.

Для повышения собираемости налогов наряду с системой АСК «НДС» большое значение имеют такие цифровые комплексы, как онлайн-кассы и АИС «Маркировка», интегрированные в АИС «Налог 3». Переход на онлайн-кассы способствовал созданию равных условий для бизнеса, отмене необходимости вести кассовую отчетность и сокращению количества налоговых проверок.

Внедрение и использование указанных программных комплексов (ПК) оказало значительное влияние на собираемость налоговых платежей. Так ПК АСК-НДС позволило обеспечить требуемый уровень собираемости налога на прибыль и НДС, динамика которой показана на рисунке 6.

Рисунок 6. Динамика собираемости налога на прибыль организаций и НДС после внедрения программы АСК-НДС за 2013-2022 гг. (млрд. руб.)

Источник: составлено авторами на основе [15]

Изучая тенденции роста используемых цифровых технологий для обеспечения более эффективного налогового администрирования во взаимосвязи с ростом собираемости налогов, можно отметить равнонаправленную тенденцию. В частности, внедрения ПК АСК-НДС привело к повышению прозрачности движения товаров и финансовых ресурсов, что позволило снизить число фактов уклонения от уплаты налогов, что в конечном итоге привело к росту собираемости платежей

Цифровизация налогового администрирования также способствует расширению числа онлайн-сервисов. ФНС России предоставляет на своем сайте более 70 электронных сервисов, которые обеспечивают удобное взаимодействие налогоплательщиков с налоговыми органами и помогают сэкономить время. Эти сервисы предназначены для различных категорий пользователей и распределены по 14 тематическим разделам, таким как: «Сведения об ИНН», «Сведения из реестров», «Личные кабинеты», «Регистрация бизнеса», «Меры поддержки», «Уплата налогов и пошлин», «Риски бизнеса», «Налоговые калькуляторы», «Налоговый учет», «Справочная информация», «Электронный документооборот», «Обратная связь/Помощь», «Международное налогообложение» и «Программные средства».

Цифровизация преобразует методы работы налоговых органов, значительно расширяя их возможности по сбору, обработке и мониторингу налоговой информации. Полученные результаты подчеркивают необходимость стратегического планирования, нормативно-правовой поддержки и глобального сотрудничества для эффективного использования цифровых технологий в соблюдении налогового законодательства.

Цифровизация налогового администрирования показывает заметные успехи, принося пользу, как налогоплательщикам, так и работникам ФНС. Использование цифровых технологий позволяет обеспечить снижение ошибок в расчётах, количества административных проверок, а также повышение доступности электронных налоговых услуг в том числе за счет автоматического подтверждение подачи и получения деклараций и платежей, более простое и быстрое заполнение налоговых форм.

Заключение

Таким образом можно отметить, что цифровизация налогового администрирования является ключевым направлением совершенствования государственной налоговой системы. Внедрение высокоавтоматизированных технологий и интеллектуальных инструментов позволяет значительно повысить прозрачность и эффективность налоговых процессов, способствующих, как увеличению собираемости налогов, так и укреплению доверия налогоплательщиков к государственным институтам. Использование таких решений, как автоматизированные комплексы для контроля НДС, онлайн-кассы и платформы для дистанционного взаимодействия, делает процесс налогового администрирования более удобным для бизнеса и физических лиц, снижая административные издержки и позволяя оперативно выполнять налоговые обязательства. Применение передовых цифровых технологий предоставляет налоговым органам возможность прогнозировать риски уклонения от налогов и повышать достоверность налоговых данных, тем самым укрепляя устойчивость государственных финансов. Тем не менее, с ростом объемов обработки данных возникает необходимость усиленного контроля над конфиденциальностью и безопасностью информации, что требует системной нормативной и технической поддержки. Перспективы дальнейшего развития цифрового налогового администрирования связаны с углублением использования передовых технологий и расширением межведомственного сотрудничества для внедрения стандартов цифрового налогообложения.

Источники:

2. Деева Т.В. Удалённый налоговый контроллинг в условиях цифровой экономики как необходимое требование времени по оптимизации деятельности налоговых органов // Проблемы рыночной экономики. – 2020. – № 3. – c. 155-164. – doi: 10.33051/2500-2325-2020-3-155-164.

3. Мамонова И.В., Алеников А.С. Цифровизация процессов в сфере налогообложения как инструмент повышения качества функционирования налоговой системы России // Вестник Академии знаний. – 2019. – № 34(5). – c. 312-315.

4. Ефремова Т.А. Цифровизация налогового администрирования в России: проблемы и перспективы // Налоги. – 2021. – № 1. – c. 17-20. – doi: 10.18572/1999-4796-2021-1-17-20.

5. Синельников-Vурылев С., Милоголов Н., Берберов А. Цифровизация налогового администрирования в России: возможности и риски // Экономическая политика. – 2022. – № 2. – c. 8-33. – doi: 10.18288/1994-5124-2022-2-8-33.

6. Евлоева А.Б., Рыкунова В.Л., Горяйнов А.А. Налоговый контроль в Российской Федерации: актуальные проблемы и пути их решения в условиях цифровизации // Национальная безопасность / Nota Bene. – 2024. – № 2. – c. 33-49. – doi: 10.7256/2454-0668.2024.2.69337.

7. Староверова О.В. Международный опыт цифровизации налогового администрирования // Вестник экономической безопасности. – 2023. – № 3. – c. 216-220. – doi: 10.24412/2414-3995-2023-3-216-220.

8. Ширинова О.А. Зарубежный опыт внедрения цифровых технологий в деятельность налоговых органов // Вестник Академии знаний. – 2020. – № 39(4). – c. 447-450. – doi: 10.24411/2304-6139-2020-10511.

9. Bassey E., Mulligan E., Ojo A. A conceptual framework for digital tax administration-A systematic review // Government Information Quarterly. – 2022. – № 4. – p. 101754. – doi: 10.1016/j.giq.2022.101754.

10. Belahouaoui R., Attak E.H. Digital taxation, artificial intelligence and Tax Administration 3.0: improving tax compliance behavior–a systematic literature review using textometry (2016–2023) // Accounting Research Journal. – 2024. – № 2. – p. 172-191. – doi: 10.1108/arj-12-2023-0372.

11. Hamilton B. Tax Administration 2021: comparative information on OECD and other advanced and emerging economies. Oecd. [Электронный ресурс]. URL: https://www.oecd-ilibrary.org/docserver/cef472b9-en.pdf?expires=1734102671&id=id&accname=guest&checksum=AF5CB9CBE6C60CEFD378BA52C7A09F2E.

12. Mallick H. Do governance quality and ICT infrastructure influence the tax revenue mobilisation? An empirical analysis for India // Economic Change and Restructuring. – 2021. – № 2. – p. 371-415. – doi: 10.1007/s10644-020-09282-9.

13. Omar A., Weerakkody V., Daowd A. Studying Transformational Government: A review of the existing methodological approaches and future outlook // Government Information Quarterly. – 2020. – № 2. – p. 101458. – doi: 10.1016/j.giq.2020.101458.

14. Наука, инновации и технологии. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/science (дата обращения: 25.11.2024).

15. Начисление и поступление налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://fedstat.ru/indicator/42547 (дата обращения: 25.11.2024).

Страница обновлена: 09.07.2026 в 20:53:22

Download PDF | Downloads: 252

Digitalization of tax administration as a tool for increasing the efficiency of tax policy

Aleksakhina S.A., Gorshkova A.A., Ozerova N.A., Nokhtueva E.N.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 12 (december 2024)

Abstract:

In the economy of any developed country, an integral part of public administration is the administration of tax payments as a tool for implementing an active tax policy, which in the context of digital transformation is accompanied by increased attention to the automation of settlements and collection of tax payments using advanced digital technologies. In this regard, the article assesses the potential for digitization of the tax system, as well as the impact of digital technologies on the collection of tax payments as an indicator of the effectiveness of the tax administration system.

As a result, the positive impact of the transition of the Federal Tax Service of Russia to a digital format of work is substantiated.

Based on the comparison of the level of digital technologies and the level of collection of corporate income tax and VAT, a relationship was revealed that allows to conclude that the introduction of digital technologies into the tax administration system is effective and that the digital transformation of the tax system needs to be deepened. The article will be of interest to researchers studying the features of digitization of public authorities, including digital technologies that ensure the tax administration process, as well as to business representatives implementing digital solutions for interaction with the Federal Tax Service of the Russian Federation.

Keywords: tax administration, digitalization, tax policy, tax process automation, electronic declaration

JEL-classification: E60, E62, C87, L86

References:

Bassey E., Mulligan E., Ojo A. (2022). A conceptual framework for digital tax administration-A systematic review Government Information Quarterly. 39 (4). 101754. doi: 10.1016/j.giq.2022.101754.

Belahouaoui R., Attak E.H. (2024). Digital taxation, artificial intelligence and Tax Administration 3.0: improving tax compliance behavior–a systematic literature review using textometry (2016–2023) Accounting Research Journal. 37 (2). 172-191. doi: 10.1108/arj-12-2023-0372.

Deeva T.V. (2020). Udalyonnyy nalogovyy kontrolling v usloviyakh tsifrovoy ekonomiki kak neobkhodimoe trebovanie vremeni po optimizatsii deyatelnosti nalogovyh organov [Remote tax controlling in the digital economy as a necessary time requirement for optimizing the activities of tax authorities]. Problemy rynochnoy ekonomiki. (3). 155-164. (in Russian). doi: 10.33051/2500-2325-2020-3-155-164.

Efremova T.A. (2021). Tsifrovizatsiya nalogovogo administrirovaniya v Rossii: problemy i perspektivy [Digitalization of tax administration in Russia: problems and prospects]. Taxes (Nalogi). (1). 17-20. (in Russian). doi: 10.18572/1999-4796-2021-1-17-20.

Evloeva A.B., Rykunova V.L., Goryaynov A.A. (2024). Nalogovyy kontrol v Rossiyskoy Federatsii: aktualnye problemy i puti ikh resheniya v usloviyakh tsifrovizatsii [Digitalization in the Russian Federation: current problems and solutions in the field of tax audits]. National security / nota bene. (2). 33-49. (in Russian). doi: 10.7256/2454-0668.2024.2.69337.

Golova E.E., Baranova I.V. (2021). Tsifrovizatsiya nalogovyh protsessov kak sposob povysheniya effektivnosti nalogovoy sistemy Rossii [Digitalization of tax processes as a way to increase the efficiency of the tax system in Russia]. Fundamental research. (4). 30-34. (in Russian). doi: 10.17513/fr.42996.

Hamilton B. Tax Administration 2021: comparative information on OECD and other advanced and emerging economiesOecd. Retrieved from https://www.oecd-ilibrary.org/docserver/cef472b9-en.pdf?expires=1734102671&id=id&accname=guest&checksum=AF5CB9CBE6C60CEFD378BA52C7A09F2E

Mallick H. (2021). Do governance quality and ICT infrastructure influence the tax revenue mobilisation? An empirical analysis for India Economic Change and Restructuring. 54 (2). 371-415. doi: 10.1007/s10644-020-09282-9.

Mamonova I.V., Alenikov A.S. (2019). Tsifrovizatsiya protsessov v sfere nalogooblozheniya kak instrument povysheniya kachestva funktsionirovaniya nalogovoy sistemy Rossii [Digitalization of processes in the field of taxation as a tool to improve the quality of the functioning of the tax system in Russia]. Vestnik Akademii znaniy. (34(5)). 312-315. (in Russian).

Omar A., Weerakkody V., Daowd A. (2020). Studying Transformational Government: A review of the existing methodological approaches and future outlook Government Information Quarterly. 37 (2). 101458. doi: 10.1016/j.giq.2020.101458.

Shirinova O.A. (2020). Zarubezhnyy opyt vnedreniya tsifrovyh tekhnologiy v deyatelnost nalogovyh organov [Foreign experience in the implementation of digital technologies in the activities of tax authorities]. Vestnik Akademii znaniy. (39(4)). 447-450. (in Russian). doi: 10.24411/2304-6139-2020-10511.

Sinelnikov-Vurylev S., Milogolov N., Berberov A. (2022). Tsifrovizatsiya nalogovogo administrirovaniya v Rossii: vozmozhnosti i riski [Digitalization of tax administration in Russia: opportunities and risks]. “Economic Policy” Journal. 17 (2). 8-33. (in Russian). doi: 10.18288/1994-5124-2022-2-8-33.

Staroverova O.V. (2023). Mezhdunarodnyy opyt tsifrovizatsii nalogovogo administrirovaniya [International experience of the digitalization of tax administration]. Economic Security Bulletin. (3). 216-220. (in Russian). doi: 10.24412/2414-3995-2023-3-216-220.