Совершенствование администрирования таможенных доходов таможенными органами Российской Федерации

Дробот Е.В.1, Костылева С.О.1

1 Выборгский филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации, ,

Скачать PDF | Загрузок: 80 | Цитирований: 4

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 2 (Апрель-Июнь 2015)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=29289271

Цитирований: 4

Аннотация:

В статье проводится анализ структуры и динамики доходов федерального бюджета России, в том числе с позиций определения места таможенных платежей в структуре доходов бюджета. Предлагаются направления совершенствования системы администрирования таможенных платежей.

Ключевые слова: государственно-частное партнерство, таможенные платежи, санкции, контрсанкции, таможенные доходы

Таможенные платежи – это взимаемые таможенными органами денежные средства с лиц, участвующих в перемещении товаров и транспортных средств. Различают пять видов таможенных платежей: ввозная и вывозная таможенные пошлины, НДС, акцизы и таможенные сборы.

Доходы от таможенных платежей поступают в федеральный бюджет России.

Для более полного анализа данной темы исследуем динамику и структуру доходов федерального бюджета Российской Федерации.

За 2010–2014 гг. доходы федерального бюджета постепенно увеличивались (с 8305,4 млрд рублей до 12951,4 млрд рублей). Однако, планируемый доход за 2014 год был больше фактически полученного дохода (13570,5 млрд рублей против 12951,4 млрд рублей). Отрицательный экономический эффект на доходы государственного бюджета России оказали внешнеполитическая ситуация, антисанкционная политика России (продуктовое эмбарго), украинские события, а также присоединение Республики Крым.

Большая часть доходов государственного бюджета России относится к разделу внешнеэкономической деятельности. И в 2014 г. эти доходы составили 37,2 %, или 4819,7 млрд рублей. Сумма налогов на товары, ввозимые на территорию РФ, поступившая в бюджет страны в 2014 г., составляла 12,4 %, или 1606,1 млрд рублей. Администратором данных доходов федерального бюджета является ФТС России [1].

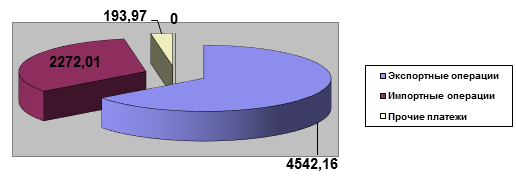

Исследуя вопрос места таможенных платежей в системе бюджета необходимо отметить, какие суммы перечисляются в бюджет по видам таможенных операций. Рассмотрим данные за 2014 год. Из рисунка 1 следует, что наибольшие перечисления в бюджет идут от экспортных пошлин. Это объясняется сложившейся структурой экспорта России, в которой преобладают сырьевые товары.

Рис. 1. Доходы, администрируемые таможенными органами, по видам операций в млрд рублей, 2014 г. (составлено авторами)

Дестабилизация ситуации на Украине, начавшаяся в феврале 2014 года, и последовавшее вмешательство Российской Федерации повлекли за собой неодобрение со стороны мирового сообщества и введение ряда санкций против России.

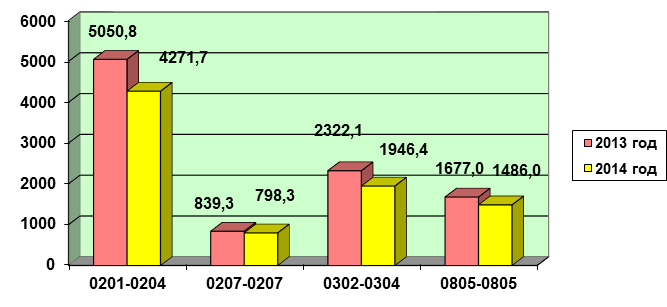

Для выявления проблем, связанных с темой исследования, проанализируем структуру импорта России в 2014 году с учетом введенного эмбарго на ряд товаров.

На рис. 2 представлена динамика импорта в Россию по следующим товарным позициям:

· 0201 – 0204: Мясо свежее или мороженое;

· 0207: Мясо птицы свежее или мороженое;

· 0302 – 0304: Рыба свежая или мороженая;

· 0805: Цитрусовые [2].

Рис. 2. Сравнение структуры импорта в Российскую Федерацию за 2013 и 2014 годы, млн долл. США (составлено авторами)

Проведенный анализ свидетельствует о том, что из‑за введения контрсанкций в 2014 году произошло снижение ввоза в страну товаров по представленным товарным позициям. И пока Россия не смогла найти альтернативный источник импорта из стран, не попавших под эмбарго.

В связи с тем, что для развития отечественного производства санкционных товаров требуется значительное время, а альтернативный источник импорта отсутствует, в 2014–2015 гг. можно наблюдать увеличение ввоза в Россию контрафактной продукции. Об этом свидетельствуют данные по возбужденным делам об административных правонарушениях в первых полугодиях 2013 и 2014 годов. Их количество возросло с 5198 до 5471 дел соответственно.

Наибольшее количество возбужденных дел об административных правонарушениях за рассматриваемый период возбуждено в Выборгской таможне – 1240 дел соответственно.

Как уже было отмечено выше, таможенные платежи на сегодня являются важнейшим инструментом пополнения государственной казны. Но по сложившимся обстоятельствам участники внешнеэкономической деятельности (ВЭД) зачастую идут нелегальным путем, тем самым, сокращая поступления в бюджет.

В целях совершенствования системы администрирования таможенных платежей предлагается обратить внимание на внедрение теории игр для улучшения отношений «государство – бизнес» [3].

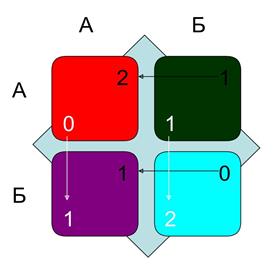

Рассмотрим предложенное на рис. 3 поле 2 на 2, где а – стратегия государства, при которой будет достигнут высокий уровень дохода и укрепление позиций страны на мировом рынке, а Б подразумевает стратегию бизнес–сообщества, при которой также будет стоять задача максимизации прибыли, окупаемости транспортных издержек и издержек производства.

Рис. 3. Игра «государство – бизнес» (составлено авторами)

На рис. 3 показана ситуация, когда и государство, и бизнес выбирают адекватные и простые стратегии и получают максимальный выигрыш (красное и голубое поля) либо получают равный выигрыш (фиолетовое поле). Зеленое поле остается потенциальным ходом, при котором оба игрока смогут добиться поставленных перед собой задач, опираясь на партнерство.

Государственно-частное партнерство (далее – ГЧП) сможет обеспечить доверительные отношения между таможней и участниками ВЭД и, как следствие, будет способствовать уменьшению уклонений от уплаты таможенных пошлин, налогов и сборов, что, соответственно, увеличит поступления в федеральный бюджет России.

На наш взгляд, ГЧП между таможней и бизнесом должно основываться на таких направлениях, как:

• для государства:

1. улучшение инфраструктуры таможенных постов для уменьшения затрачиваемого времени на совершение таможенных операций, связанных с помещением товаров под таможенную процедуру (например, расширение пунктов пропуска);

2. совершенствование технического оснащения таможенных органов с целью повышения эффективности таможенного контроля;

3. улучшение и упрощение информационных систем, с которой работают должностные лица таможенных органов;

4. увеличение штата сотрудников для повышения качества работы и ускорения процессов оформления;

• для бизнеса:

1. развитие недорогих и надежных логистических цепей поставок;

2. улучшение инвестиционного климата в стране;

3. развитие малого и среднего предпринимательства;

4. уменьшение налогового бремени как способа предотвращения использования схем серого и черного импорта;

5. создание чистого конкурентного рынка в стране как метода повышения качества товаров, мотивирующего участников ВЭД к развитию и внедрению, и, возможно, разработке собственных инновационных подходов к ведению внешней торговли.

Работа по данным направлениям должна вестись активнее. Она позволит увеличить прозрачность налогообложения, даст толчок к развитию производства и конкурентоспособности в стране, улучшит отношения государства и бизнес – сообщества, сможет вывести страну на новый уровень за счет использования современных технических средств и методик управления.

Источники:

2. Официальный сайт ФТС России [Электрон. ресурс]. Режим доступа: World Wide Web. URL: http://customs.ru/

3. Афонин, П. Н. Логистические аспекты организации осуществления таможенных операций с использованием таможенно-логистических терминалов / П.Н. Афонин, Н.П. Стафеева // Таможенные чтения – 2014. Актуальные проблемы теории и практики (к 20-летию Санкт-Петербургского имени В. Б. Бобкова филиала Российской таможенной академии): Сборник материалов Всероссийской научно-практической конференции с международным участием / Под общ. ред. профессора А. Н. Мячина. – СПб.: Санкт-петербургский имени В. Б. Бобкова филиал РТА. 2014. – С.97.

Страница обновлена: 27.07.2026 в 13:38:42

Download PDF | Downloads: 80 | Citations: 4

Enhancement of administration of the customs income by customs authorities of the Russian Federation

Drobot E.V., Kostyleva S.O.Journal paper

Journal of International Economic Affairs

Volume 5, Number 2 (April-June, 2015)

Abstract:

In article the analysis of structure and an income behavior of the federal budget of Russia, including from line items of determination of the place of customs payments in structure of budget revenues is carried out. The directions of enhancement of system of administration of customs payments are offered.

Keywords: public-private partnership, sanctions, customs payments, customs income, countersanctions