Администрирование таможенных платежей как индикатор развития экономики России

Немирова Г.И.1![]()

1 Российская таможенная академия, Россия, Люберцы

Скачать PDF | Загрузок: 42 | Цитирований: 3

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 2, Номер 3 (Июль-сентябрь 2019)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=42918061

Цитирований: 3

Аннотация:

В статье рассматривается администрирование таможенных платежей как индикатор развития экономики России. В результате комплексное исследование механизма администрирования таможенных доходов в совокупности с развитием внешнеторговой деятельности позволило выделить такие функции таможенных платежей как фискальную, регулирующую и контрольную. Представленный анализ подтвердил, что, по сути, таможенные доходы представляют индикатор развития экономики страны, внешнеторговой деятельности и финансового потенциала государства.

Ключевые слова: механизм администрирования, таможенные платежи, индикатор развития, финансовый потенциал, экономика России

В условиях активного влияния глобальной экономики на экономическое развитие государств одной из стратегических целей в России выдвинуто обеспечение экономической безопасности Российской Федерации. Достижение данной цели может быть достигнуто посредством эффективного управления экономикой, составной частью которого является внешнеэкономическая деятельность.

Важным институтом управления внешнеэкономической деятельностью и одновременно индикатором развития экономики являются таможенные платежи. Результативность применения данного института зависит от бюджетно-налогового и таможенного законодательства государств-членов Евразийского экономического союза (ЕАЭС) и национального законодательства непосредственно каждого из государств, включённых в состав ЕАЭС, а также от заявленных стратегических целей государств.

Следует отметить, что ЕАЭС создал благодатную основу для интеграции экономик: сформирована единая таможенная территория с единым правовым таможенным законодательством для совершения таможенных операций и таможенного контроля, применения таможенных платежей. Единое правовое поле и снятие таможенных барьеров позволило эффективнее организовывать внешнеэкономические связи между государствами-членами ЕАЭС.

Однако развитие государств в условиях открытой экономики и включения в торгово-экономические отношения в ЕАЭС обнажило и внутренние проблемы, выявило угрозы экономической безопасности некоторых государств, например, в России, вытекающие из налогового законодательства. В частности, ставки налога на добавленную стоимость (НДС), задекларированные в Налоговом кодексе РФ в размере 20 % (ранее 18 %) обусловливают менее конкурентоспособные для ведения бизнеса условия, например, с Республикой Казахстан, Республикой Кыргызстан, где основная ставка НДС равна 12 %. Справочно: при условии применения единого таможенного законодательства в части применения ввозных таможенных пошлин, единого таможенного тарифа, ставки вывозных таможенных, таможенных сборов, налога на добавленную стоимость и акцизов, уплачиваемых при ввозе товаров в Российскую Федерацию, регулируются национальным законодательством.

Данный аспект налогового законодательства имеет двоякое влияние на развитие экономики и формирование доходов бюджета, служит индикатором конкурентоспособности товаров, создания благоприятных условий для ведения бизнеса и повышения уровня жизни населения, поскольку конечными потребителями товаров и услуг становится население, именно оно при покупке товаров оплачивает НДС в виде косвенного налога. С одной стороны, предполагается, что увеличение налоговой ставки позволит повысить объем налоговых доходов бюджета. Однако исторический опыт развития государств, в том числе и России, свидетельствует об обратном явлении. С другой стороны, нестабильное налоговое законодательство, к тому же направленное на увеличение налоговой нагрузки, вызывает недоверие у бизнеса и населения, и как следствие отток капитала из страны. Центробанк России отмечает, что чистый отток капитала, например, частного сектора в 2018 году вырос в 2,7 раза по сравнению с предыдущим годом и составил 67,5 млрд долларов.

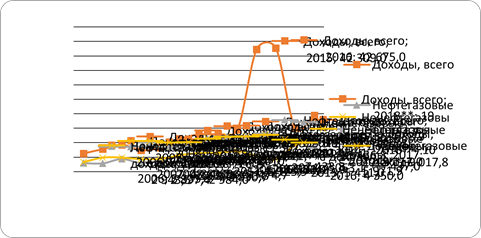

«Одной из основополагающих проблем теории экономической безопасности является отсутствие единства в вопросе о роли и месте таможенных органов в системе обеспечения экономической безопасности» [5, с. 66]. При этом анализ доходов федерального бюджета (по данным Федерального казначейства) позволяет констатировать динамичное увеличение доходов бюджета с 2006 по 2018 годы. Динамика изменения доходов федерального бюджета тесно коррелириует с нефтегазовыми доходами бюджета. Однако в период введения запретов и ограничений по отношению к российским товарам, доходы федерального бюджета изменили структуру: нефтегазовые доходы бюджета с 2014 по 2016 годы имеют тенденцию снижения, в то время как за тот же период, общие доходы, обусловленные увеличением, нефтегазовых доходов бюджета продолжили расти (рис.1). В этой связи возникает вопрос, всё же, что послужило причиной роста доходов в столь неблагоприятных условиях? Ответ прост: основная причина – это рост цен на энергоносители.

Рисунок 1. Динамика изменения доходов федерального бюджета

(за 2016 -2018 годы, в млрд руб.)

Высокая доля во внешнеторговом обороте России товаров топливно-энергетического сектора и зависимость бюджета от нефтегазовых доходов нацеливает на необходимость систематического контроля порядка перемещения таких товаров через таможенную границу ЕАЭС и механизма администрирования данных источников бюджета.

Однако «внедрение методологии реализации бюджета на основе выделения нефтегазовых и нефтегазовых доходов, введение в теорию и практику таких понятий, как нефтегазовый баланс бюджета, нефтегазовый дефицит бюджета, нефтегазовый трансферт в бюджет, которые становятся основными показателями в процессе бюджетного планирования, в корне не меняют ситуацию зависимости бюджета от сырьевых ресурсов» [2, с. 155]. Соответственно, ориентировать налоговую и таможенную политику следует на стимулирование выпуска инновационной продукции, конкурентоспособной на внешнем рынке.

Влияние глобальной экономики оказывает хоть и опосредованное, но всё же значимое влияние на развитие экономики России. Как показывает исторический опыт развития государств, в условиях кризисной и посткризисной экономики, как правило, возрастает роль таможенных платежей. В Российской Федерации таможенные платежи в доходах федерального бюджета варьируют от 35 до 50 процентов. «Соотношение динамики изменения объема таможенных платежей, объема внешнеторгового оборота, объема экспорта и импорта товаров отражают, что в диаграмме изменения объема администрированных таможенных платежей идентичны изменениям показателей внешней торговли» [4, с. 98].

Ретроспективный анализ таможенных платежей с позиции индикатора развития экономики страны на основе исследования внутренней структуры формируемых доходов бюджета в разрезе нефтегазовых и нефтегазовых доходов бюджета позволяет проследить механизм развития отраслей экономики.

В соответствии со статьей 96.6 Бюджетного кодекса РФ к нефтегазовым доходам относятся: налог на добычу полезных ископаемых в виде углеводородного сырья; вывозные таможенные пошлины на нефть сырую, газ природный и товары, выработанные из нефти. На основе статистического анализа данных за последние 13 лет отмечаем, что основными отраслями, формирующими доходы российского государства, выступают нефтяная и газовая отрасль.

Констатируем при этом, что согласно Указу Президента РФ от 13 мая 2017 года «О Стратегии экономической безопасности Российской Федерации на период до 2030 года», «основными задачами по повышению эффективности внешнеэкономического сотрудничества и реализации конкурентных преимуществ экспортно-ориентированных секторов экономики выступают расширение номенклатуры и объема экспорта не сырьевой продукции, географии внешнеэкономических и инвестиционных связей, отвечающих национальным интересам России» [1].

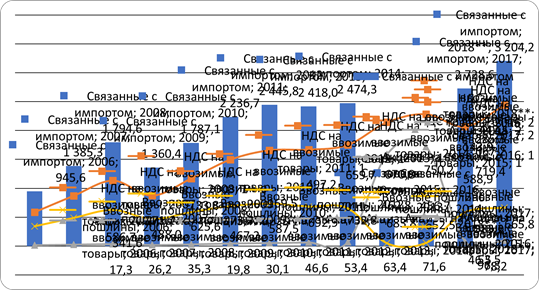

Структурный анализ доходов бюджета, в разрезе доходов, формируемых за счёт совершения импортных операций, позволяет выявить также определенные тенденции, вызванные национальным таможенным и налоговым законодательством, которые требуют пристального внимания на перспективу развития с позиции возможных угроз экономической безопасности (рис.2).

Рисунок 2. Динамика изменения доходов федерального бюджета, в разрезе доходов, формируемых за счёт совершения импортных операций

(за 2016 – 2018 годы, в млрд руб.)

Суть кроется в следующем: в условиях введения запретов и ограничений федеральный бюджет теряет доходы в виде ввозных таможенных пошлин. При этом отмечаем, что в данном случае снижаются также доходы и бюджетов государств-членов ЕАЭС, поскольку ввозные таможенные пошлины распределяются согласно определенным нормативам отчислений и в бюджеты других государств-членов ЕАЭС.

Обращая внимание, что таможенные платежи занимают в доходах федерального бюджета выше четверти совокупного объёма, Федеральная таможенная служба во главе с Министерством финансов РФ предпринимает усиление деятельности по администрированию таможенных платежей, активно внедряя информационные технологии, которые позволяют, с одной стороны, увеличить сроки совершения таможенных операций. К числу таких технологий следует отнести автоматическую регистрацию деклараций и автоматический выпуск товаров, удалённый выпуск товаров. С другой стороны, информационные технологии обеспечивают более эффективный таможенный контроль, как наиболее результативный следует отметить, механизм прослеживаемости товаров, позволяющий раскрывать теневой бизнес, тем самым привлекать дополнительные источники в доход бюджета. Также изменяются ставки акцизов по отдельным видам товаров, согласно изменениям налогового законодательства Российской Федерации.

Комплексное исследование механизма администрирования таможенных доходов в совокупности с развитием внешнеторговой деятельности в системе формирования экономического и финансового потенциала страны позволяет выделить такие функции таможенных платежей как фискальную, регулирующую и контрольную. Представленный анализ подтвердил, что, по сути, таможенные доходы представляют индикатор развития экономики страны, внешнеторговой деятельности и финансового потенциала государства и позволяют проанализировать механизм формирования бюджетной политики государства.

Целесообразно объём и структуру таможенных платежей включить в качестве одного из индикаторов обеспечения экономической безопасности в финансовой сфере, а уровень развития внешнеэкономической деятельности отразить в качестве индикатора развития экономики. «О важности учета данных индикаторов, хотя и в иной интерпретации обращают внимание и другие учёные» [3, с. 15].

Выше изложенные аспекты и статистические подтверждения актуализируют исследования в области изыскания направлений эффективного администрирования таможенных платежей в доход федерального бюджета.

Источники:

2. Болдырева А. И. Влияние динамики таможенных платежей на формирование доходной части федерального бюджета // Проблемы современной экономики. – 2012. № 4(44). С. 155.

3. Городецкиий А. Е. Экономическая безопасность России: новая стратегия в новых реалиях // Проблемы теории и управления. – 2018. № 1. С. 15.

4. Немирова Г.И. Перспективы развития таможенного контроля и таможенного регулирования в условиях функционирования Евразийского экономического союза: монография / под ред. д-ра экон. наук Г.И. Немировой. М.: РИО Российской таможенной академии, 2018. С. 98.

5. Немирова Г.И., Новиков С.В. Таможенный контроль после выпуска товаров как инструмент обеспечения экономической безопасности: монография / Г.И. Немирова, С.В. Новиков. – Москва: РУСАЙНС, 2019. С. 66.

Страница обновлена: 04.07.2026 в 02:15:35

Download PDF | Downloads: 42 | Citations: 3

Administration of customs payments as an indicator of the development of the Russian economy

Nemirova G.I.Journal paper

Economic security

Volume 2, Number 3 (July-september 2019)

Abstract:

The article discusses the administration of customs payments as an indicator of the development of the Russian economy. As a result, a comprehensive study of the mechanism of administration of customs revenues in conjunction with the development of foreign trade activity allowed us to distinguish such functions of customs payments as fiscal, regulatory and control. The presented analysis confirmed that, in fact, customs revenues represent an indicator of the development of the country's economy, foreign trade and the financial potential of the state.

Keywords: administration mechanism, customs payments, development indicator, financial potential, Russian economy

References:

2. Boldyreva A. I. Influence of the dynamics of customs payments on the formation of the revenues of the federal budget // Problems of the modern economy. 2012. No. 4 (44). P. 155.

3. Gorodetsky AE Economic security of Russia: a new strategy in the new realities // Problems of theory and management. 2018. No. 1. P. 15.

4. Nemirova G.I. Prospects for the development of customs control and customs regulation in the functioning of the Eurasian Economic Union: monograph / ed. Dr. econ. sciences G.I. Nemirova. M.: RIO of the Russian Customs Academy, 2018. P. 98.

5. Nemirova G.I., Novikov S.V. Customs control after the release of goods as a tool to ensure economic security: monograph / G.I. Nemirova, S.V. Novikov. Moscow: RUSINS, 2019. P. 66.