Долгосрочные сбережения в российской экономике как источник инвестиций: проблемы формирования и направления развития

Терновская Е.П.1 ![]() , Захаров В.А.1

, Захаров В.А.1 ![]() , Прохоров Г.М.1

, Прохоров Г.М.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 65

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Апрель 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82646368

Аннотация:

В статье рассматриваются ключевые направления развития долгосрочных сбережений в российской экономике как основного источника долгосрочных инвестиций. Особое внимание уделяется банковским депозитам и фондам страховых организаций, которые играют важную роль в аккумулировании ресурсов для инвестирования. Работа содержит анализ динамики и структуры сберегательных продуктов коммерческих банков и страховых институтов, исследование особенностей использования инструментов фондового рынка розничными инвесторами, выявляет основные проблемы и предлагает возможные пути их решения с целью расширения вложений в долгосрочные активы в экономике. Предложены практические рекомендации по повышению привлекательности долгосрочных сбережений для населения и бизнеса, обеспечивающие их эффективную трансформацию в долгосрочные инвестиции, способствующие устойчивому росту экономики России в условиях макроэкономической нестабильности и санкционных ограничений.

Ключевые слова: долгосрочные сбережения, инвестиции, банковские вклады, страховые фонды, индивидуальные инвестиционные счета, фондовый рынок

JEL-классификация: D14, G21, G28, G22, G23

Введение

В условиях глобальной экономической нестабильности и необходимости обеспечения устойчивого роста российской экономики особую актуальность приобретает вопрос мобилизации долгосрочных финансовых ресурсов. Долгосрочные сбережения населения и бизнеса являются одним из ключевых источников инвестиций в национальную экономику, которые могут быть направлены на развитие инфраструктуры, инноваций и других стратегически важных направлений.

Основными инструментами формирования долгосрочных инвестиций в национальную экономику являются средства долгосрочных сбережений, в российской экономике такими фондами традиционно выступают портфели банковских кредитов, фондированные сбережениями населения в виде вкладов, а также инвестиции страховых организаций. Однако на формирование долгосрочных сбережений влияет ряд ограничений, таких как, нестабильная макроэкономическая ситуация, геополитические риски, недостаточная осведомленность населения о возможностях инвестирования и опасения реализации крупных инфраструктурных и стратегических рисков, особенности деятельности регулятора, определяющие приоритеты процентной политики банков и направления инвестирования страховых взносов. В результате по краткосрочным инструментам инвестиций, в которых заинтересованы инвесторы с целью улучшения состояния своей ликвидности, ещё и дают наибольшую доходность, следовательно, долгосрочные инструменты инвестирования и сбережений пользуются низким спросом. В этой связи возникает необходимость поиска новых подходов к стимулированию долгосрочных сбережений и их трансформации в инвестиции [4, 7, 8, 24, 25] (Glebkova I.Yu. 2023; Konovalova M. E., Evseev E. V., 2023; Kononova D. A., Perebaskina A. A., Rachek S. V, 2024; Травкина Е.В., 2024; Travkina E. V., Ternovskaya E.P., Fiapshev A. В., 2022).

Цель данной статьи — выявить основные направления развития долгосрочных сбережений в России для их эффективной трансформации в долгосрочные инвестиции.

Научная новизна исследования состоит в выявлении текущих тенденций в формировании долгосрочных сбережений, аккумулируемых банками страховыми организациями, на основе анализа которых предлагаются меры по повышению их привлекательности для вкладчиков и инвесторов.

Гипотеза исследования: расширение потенциала долгосрочных сбережений как источника инвестиций возможно на основе совместных усилий государства, направленных на достижение макроэкономической стабильности, и финансовых институтов, стратегия которых должна быть направлена на повышение привлекательности инструментов долгосрочных сбережений.

Методы исследования включают изучение актуальных научных публикаций и данных официальной статистики, анализ, синтез и обобщение информации, а также методы графической визуализации статистических данных. Результаты исследования могут быть полезны для разработки государственной политики в области финансового рынка, а также для частных инвесторов, заинтересованных в долгосрочных вложениях.

Коммерческие банки играют ключевую роль в аккумулировании сбережений

населения и бизнеса, формируя основу для кредитования экономики. При этом

важными факторами становится динамика средств физических и юридических лиц,

приведенная на рис.1, и их структура.

Коммерческие банки играют ключевую роль в аккумулировании сбережений

населения и бизнеса, формируя основу для кредитования экономики. При этом

важными факторами становится динамика средств физических и юридических лиц,

приведенная на рис.1, и их структура.

Рисунок 1. Динамика депозитов физических и юридических лиц за 2020-2025 года, трлн. руб.

Источник: составлено авторами по данным Банка России [19].

В целом формирование ресурсной базы кредитных организаций характеризуется следующими тенденциями:

- за последние пять лет (2020–2025 гг.) объем вкладов физических лиц в России вырос на 87,5% — с 30,5 трлн. руб. в январе 2020 года до 57,2 трлн. руб. в январе 2025 года. Рост депозитов юридических лиц оказался ещё более значительным — на 139,6%, достигнув 44,3 трлн руб. к 2025 году;

- практически в течение всего этого периода объёмы депозитов юридических лиц и вкладов населения демонстрировали устойчивый рост. Единственным исключением стала первая половина 2022 года, когда депозиты бизнеса временно сократились на 8,5% — с 24,3 трлн. руб. в январе 2022 года до 22,2 трлн. руб. в июле 2022 года, что стало реакцией на санкционное давление и геополитическую нестабильность. Вклады физических лиц в этот период также снизились — с 34,9 трлн руб. в январе 2022 года до 33,1 трлн руб. в июле 2022 года, продемонстрировав падение на 5,3%, однако уже к январю 2023 года они достигли 36,8 трлн руб., показав общий рост за 2022 год на 5,4%.

Такая устойчивость и постоянный рост вкладов населения может восприниматься как отражение высокого уровня доверия граждан к банковской системе и её устойчивости даже в условиях кризиса, а также может объясняться высокими процентными ставками по вкладам, которые предлагают банки.

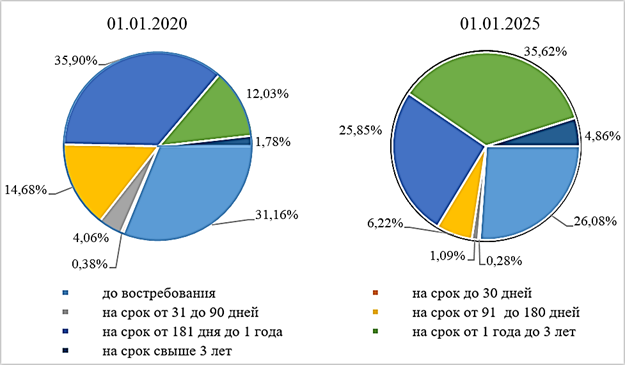

Однако эта позитивная динамика вкладов физических лиц скрывает важные

структурные изменения (рис.2).

Однако эта позитивная динамика вкладов физических лиц скрывает важные

структурные изменения (рис.2).

Рисунок 2. Структура вкладов физических лиц, по срокам привлечения, 2020-2025 гг.

Источник: составлено авторами по данным Банка России [16].

Данные, представленные на рис.2, показывают, что за 5 лет структура депозитов существенно изменилась: доля вкладов сроком свыше трех лет сократилась с 4,86% до 1,78%, а доля краткосрочных продуктов (до 1 года) увеличилась с 59,5 % до 86,2% от суммы всех вкладов физических лиц, что свидетельствует о сокращении со стороны населения формирования долгосрочных инвестиций, главной причиной чего является структура процентных ставок в экономике России, которая отражает постепенное увеличение разрыва между ставками по краткосрочным и долгосрочным вкладам (таблица 1), снижая их привлекательность для вкладчиков и ограничивая формирование ресурсов для долгосрочных инвестиций [23] (Терновская Е.П., 2023).

Таблица 1

Средневзвешенные процентные ставки по вкладам физических лиц в рублях

|

Показатель

|

январь 2022

|

январь 2023

|

январь 2024

|

январь 2025

|

|

до 1 года, кроме ''до востребования''

|

5,08

|

5,35

|

14,49

|

21,10

|

|

от 1 года до 3 лет

|

7,67

|

7,13

|

12,28

|

20,45

|

|

свыше 3 лет

|

7,65

|

6,77

|

11,23

|

13,52

|

Такая тенденция подчеркивает необходимость пересмотра стратегий стимулирования долгосрочных накоплений. Изучение факторов, сдерживающих формирование «длинных» сбережений, становится критически важным для разработки мер, способных изменить поведенческие паттерны вкладчиков [10, 12, 18, 20]. (Logvinova I. L.2025; Lyalkova E. E., Khumaryan Z. M., 2024; Razumovskaya E.A., Razumovsky D.Yu., 2024; Solodukhina A.V., Bliskavka E.A. Bliskavka Ye.A., 2024).

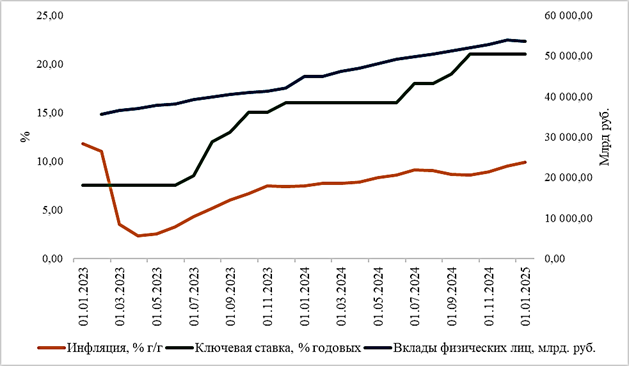

Формирование сбережений в коммерческих банках находится под влиянием

динамичного взаимодействия инфляции, а, следовательно, и изменения ключевой

ставки и процентных ставок (рис.3).

Формирование сбережений в коммерческих банках находится под влиянием

динамичного взаимодействия инфляции, а, следовательно, и изменения ключевой

ставки и процентных ставок (рис.3).

Рисунок 3. Взаимосвязь вкладов физических лиц с инфляцией и процентными ставками, 2023-2025 гг.

Источник: составлено авторами по данным Банка России [6].

Реакция Банка России на рост инфляции через повышение ключевой ставки (с 7,5% в начале 2023 года до 21% к концу 2024 года) оказала двойственное влияние. С одной стороны, рост ставки поддержал общий объем вкладов, однако, с другой стороны, долгосрочные продукты стали менее привлекательными из-за нежелания вкладчиков «замораживать» средства в условиях нестабильности. С начала 2023 по 2025 год объем рублевых вкладов сроком свыше трех лет сократился с 780,3 млрд. до 648,3 млрд. руб., а их доля в общей структуре снизилась с 2,38% до 1,21%. Высокая ключевая ставка, хотя и повышала номинальную доходность депозитов, но не компенсировала инфляционные ожидания на длительном горизонте, что усиливало предпочтение краткосрочных вкладов с возможностью оперативной корректировки стратегии размещения средств.

Современные тенденции формирования сбережений в России потребовали разработки подходов, отражающих готовность государства создавать привлекательные условия для повышения срочности сбережений населения, что нашло свое отражение в условиях новой программы долгосрочных сбережений, основанной на солидарном участии населения и государства. Программа долгосрочных сбережений (ПДС), запущенная с 1 января 2024 года, вводит уникальные механизмы стимулирования через софинансирование и налоговые льготы. В результате в 2024 году часть клиентов перевела средства из долгосрочных банковских депозитов в ПДС, что сократило объем «длинных» денег непосредственно в кредитных организациях. На 31 декабря 2024 года в рамках ПДС было заключено 3,3 млн. договоров на сумму 245 млрд. руб. [17].

Программа долгосрочных сбережений оказывает значительное влияние на стратегии коммерческих банков, вынуждая их адаптироваться к новым условиям формирования ресурсной базы [13] (Malevich N.A.. 2024). Одним из трендов стало создание гибридных продуктов, которые сочетают преимущества ПДС с классическими банковскими вкладами. Например, ВТБ разработал вклад «Двойная выгода», доступный исключительно участникам программы через НПФ ВТБ. Для его открытия клиент должен внести в ПДС 30 тыс. руб., при этом сумма вклада не может превышать размер этого взноса. Условия продукта включают повышенную ставку, что привлекает клиентов, готовых совмещать долгосрочные накопления с краткосрочной доходностью [1]. Однако рентабельность вкладов, связанных с ПДС, ниже стандартных депозитов из-за повышенных ставок и затрат на администрирование.

Другим примером могут служить страховые продукты банков на основе интеграции страховых компаний в свою экосистему, что позволяет предлагать клиентам диверсификацию их сбережений с акцентом на более длительные сроки, с одной стороны, и предоставлением гарантий по размеру дохода, с другой. Например, страховой продукт «Формула жизни» дочерней компании Сбера - Сберстрахования - с минимальным сроком 1 год, реализуемый через отделения Сбербанка, обеспечивает гарантированный доход, рассчитанный на основе действующей на момент заключения договора ставки, в то время как ставки по депозитам сроком выше 1 года такой доход могут не приносить.

Таким образом, формирование сбережений в коммерческих банках сталкивается с двойственным вызовом: с одной стороны, рост объёмов вкладов подтверждает устойчивость банковской системы, с другой — сокращение доли «длинных денег» ограничивает потенциал для инвестирования в экономику. Решение этой проблемы требует не только адаптации банковских продуктов (например, через усиление интеграции с государственными программами и дочерними финансовыми компаниями), но и системных мер по снижению инфляционных ожиданий, повышению финансовой грамотности и созданию стимулов для долгосрочного доверия к банковским инструментам. Эти задачи становятся основой для разработки эффективных механизмов стимулирования сбережений.

Формирование долгосрочных сбережений в страховых организациях [2, 3] (Voronkova E.K., 2024; Gerasimova E.B., Akhmedov A.E., 2024) осуществляется через специализированные финансовые продукты, сочетающие защиту рисков и накопление капитала. Страховые организации предлагают три ключевых инструмента для долгосрочного сбережения средств: накопительное страхование жизни (НСЖ), инвестиционное страхование жизни (ИСЖ) и пенсионные схемы с элементами страховой защиты. Каждый продукт обладает уникальными характеристиками, определяющими его роль в формировании сбережений.

Накопительное страхование жизни (НСЖ) сочетает страховую защиту с гарантированным накоплением. Клиент ежегодно вносит платежи, часть которых направляется на страхование риска смерти, а остаток — на накопительный счет с фиксированной доходностью (обычно это 3–5% годовых). Программы по НСЖ, как правило, предусматривают два варианта доходности: фиксированную ставку или дополнительный инвестиционный доход, зависящий от результатов управления активами страховщика.

Инвестиционное страхование жизни (ИСЖ) представляет собой гибридный продукт, сочетающий страховую защиту с участием в рыночных инвестициях. Клиент вносит единовременный или регулярный платеж, часть которого направляется на покрытие рисков (например, смерти), а остаток инвестируется в акции, облигации или биржевые фонды. Доходность ИСЖ зависит от динамики выбранных активов, что делает его потенциально более прибыльным, чем банковские вклады, но и более рискованным. Например, одни и те же страховые программы могут учитывать разные риск-профили клиентов (или групп клиентов), в том числе быть привязанным к ключевой ставке или биржевому индексу, а также предоставлять защиту капитала.

С 1 апреля 2024 года Банк России ввел требования к минимальным выплатам по ИСЖ стоимостью до 1.5 млн руб., обязав страховщиков гарантировать возврат средств с учетом инфляции [26]. Это решение стало ответом на критическую ситуацию 2019 года, когда средняя доходность по завершенным договорам ИСЖ составила менее 3% годовых, что вызвало обоснованное недовольство клиентов. Однако для полисов дороже 1.5 млн руб. гарантии сохранения капитала отсутствуют, а инвестиционные риски полностью ложатся на клиента.

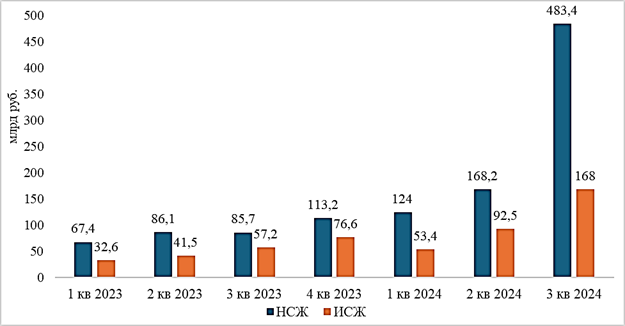

Согласно докладу ЦБ РФ, за III квартал 2024 года, рынок

долгосрочных сбережений в страховом секторе достиг рекордных показателей.

Совокупные взносы по накопительному и инвестиционному страхованию жизни (НСЖ и

ИСЖ) в III квартале 2024 года составили 651,6 млрд руб., что в 4,5 раза

превышает уровень аналогичного периода 2023 года и в 2,5 раза — показатель II

квартала 2024 года. Основной вклад в рост обеспечило накопительное страхование

жизни (НСЖ), доля которого в структуре сборов увеличилась до 74%, добавив 15

процентных пунктов за год [15]. Подробнее динамика взносов  по НСЖ и ИСЖ за 2023-2024 года представлена на рис.4.

по НСЖ и ИСЖ за 2023-2024 года представлена на рис.4.

Рисунок 4. Динамика объемов взносов по НСЖ И ИСЖ за 2023-2024 годы. Источник: составлено авторами по данным Банка России [15].

За первые 9 месяцев 2024 года сборы по НСЖ превысили 775,7 млрд руб., увеличившись на 230% год к году. Краткосрочные программы сроком до 1 года, обеспечивающие фиксированную доходность на уровне 8–11% годовых, обеспечили 37% взносов, прибавив 25 процентных пунктов за год. Их популярность объясняется простотой условий и гарантией возврата средств, несмотря на отсутствие защиты через АСВ. Одновременно сохранили лидерство классические программы НСЖ со сроком 3–5 лет, доля которых выросла до 40% (+6% за год), что подтверждает растущий интерес к долгосрочному планированию финансовых накоплений граждан.

Объем средств, привлеченных по программам инвестиционного страхования жизни (ИСЖ), также существенно увеличился и за 9 месяцев достиг 314 млрд руб. (+128% г/г). Рост был обеспечен за счет заключения договоров с высокой премией (от 1,5 млн руб.) и минимальной защитой капитала (менее 5%). Доля краткосрочных программ ИСЖ (до 1 года) увеличилась до 42% (+18% за год), сравнявшись с долей продуктов сроком 3–5 лет. При этом 85% взносов пришлось на высокорисковые продукты, что усиливает зависимость вложений клиентов от рыночной волатильности.

Концентрация рынка остается ключевой особенностью сегмента: два крупнейших страховщика обеспечили 75% прироста сборов за 9 месяцев 2024 года, увеличив свою совокупную долю до 65% (+15% г/г). Это связано с активными продажами краткосрочных программ и договоров с высокой премией. Одновременно регулятор усилил контроль над продажами ИСЖ: с 1 октября 2024 года для неквалифицированных инвесторов введено обязательное тестирование при покупке полисов дороже 1,4 млн руб. без полной защиты капитала. Данная мера направлена на снижение случаев мисселинга, когда ИСЖ позиционируется как аналог банковских вкладов, обеспеченных в значительной степени страховой защитой государства.

Объем выплат по НСЖ в III квартале вырос в 4 раза г/г, достигнув 145,7 млрд руб., а по ИСЖ увеличился на треть, до 96,6 млрд руб. Однако ключевой риск для клиентов сохраняется: отсутствие государственных гарантий по страховым сбережениям. Законопроект о создании системы их защиты (по аналогии гарантирования возврата банковских вкладов АСВ), находится на рассмотрении Госдумы, но его принятие ожидается не ранее 2025 года.

Рекордные показатели III квартала 2024 года подтверждают тот факт, что краткосрочные продукты с фиксированной доходностью стали основным драйвером роста рынка. Однако их доминирование создает дисбаланс, смещая фокус клиентов с долгосрочных целей на краткосрочную выгоду. Для устойчивого развития сектора необходима комплексная корректировка стимулирующих мер. Во-первых, увеличение налоговых вычетов для долгосрочных программ НСЖ (от 5 лет) позволит перенаправить спрос в сторону стратегических накоплений. Во-вторых, повышение прозрачности условий ИСЖ, включая обязательное раскрытие исторической доходности и размера комиссий на этапе продажи, снизит риски недобросовестных практик. Опыт новых правил ЦБ РФ, введенных в октябре 2024 года, демонстрирует эффективность подобных мер. В-третьих, создание гарантийного фонда для защиты сбережений в НСЖ усилит доверие населения. Реализация этих мер позволит снизить волатильность рынка и создать условия для сбалансированного роста долгосрочных сбережений в страховых организациях.

Также нельзя не отметить такой важный инструмент формирования фондов долгосрочных сбережений, как инвестиции на фондовом рынке [9] (Krinichansky K. V., Firsov E. D., 2023). Вложения в инструменты фондового рынка могут рассматриваться как средства сбережения и инвестирования – согласно макроэкономической теории данные понятия разделяются. Так, в рамках исследования под инструментами сбережения на фондовом рынке будут пониматься не все инструменты, а только низкорисковые. Например, инструменты срочного рынка не могут быть признаны формой сбережений средств, а вложения в ОФЗ (поскольку являются безрисковыми) или в акции крупных российских компаний, входящих в индекс Мосбиржи, - могут, так как отличаются устойчивостью эмитента и потенциалом к долгосрочному росту, а также соответствуют одной из задач исследования – поиску способов улучшения условий привлечения долгосрочных ресурсов в национальную экономику для её развития. При этом рассмотренные формы сбережений требуют определенного уровня финансовой грамотности и свободного доступа к биржевым платформам (с чем нет проблем в российской экономике).

Применительно к инструментам долгосрочных сбережений необходимо также рассмотреть индивидуальный инвестиционный счёт (ИИС) - специальный брокерский счет, который позволяет физическим лицам инвестировать в ценные бумаги (акции, облигации, паи фондов) и получать налоговые льготы от государства [11] (Lyu-Ku-Tan E. V., Kalutskaya N. A., 2023). ИИС был запущен в России в 2015 году с целью стимулирования инвестиционной активности населения, условия его открытия в 2024 г. были изменены путем введения ИИС третьего типа с более длительными сроками действия и дополнительными налоговыми вычетами (на взнос и на доход). Таким образом, средства ИИС могут формировать основу для долгосрочных инвестиций, так как льготы доступны только при соблюдении определенных условий в зависимости от срока хранения средств.

К концу 2024 года число открытых ИИС превысило 6 млн., а размер размещенных на них средств составил 595 млрд рублей. В то же время, по данным Банка России, прирост количества ИИС за год (+56 тыс. ед.) был минимальным с 2015 года в результате ускоренного закрытия старых счетов.

К основным тенденциям использования инвесторами данного финансового инструмента в 2024 г. можно отнести:

- разнонаправленную динамику количества счетов в сегментах брокерского обслуживания (открыто 684 тыс. новых и закрыто 523 тыс. ранее открытых ИИС) и доверительного управления (ДУ) (сокращение до уровня 2020 года);

- непопулярность ИИС в рамках лицензии управляющих компаний (УК) открытых ПИФов, которые были введены в начале 2024 года (пока не открывались и не стали инструментом коллективного инвестирования аналогично биржевым ПИФам);

- остается низкой доля и размер активных счетов – так, в IV квартале 71% брокерских ИИС оставались пустыми, еще у 6% счетов остаток средств не превышал 10 тыс. рублей. В свою очередь снижался и средний размер ИИС в рамках ДУ (до размера 197 тыс. рублей) [22];

- не до конца пока проработан механизм предоставления налоговых льгот в основных законодательных актах [5].

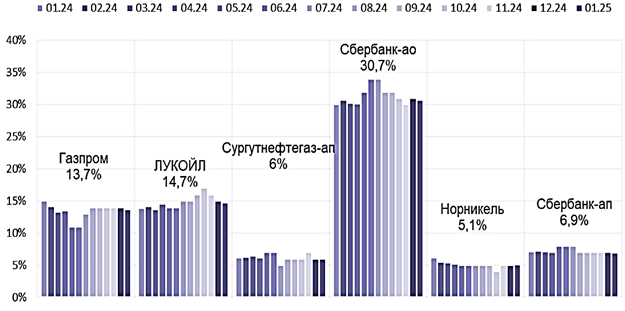

Положительными тенденциями можно считать снижение доли иностранных фондовых инструментов в структуре вложений средств ИИС и наличие существенной доли вложений в российские акции в составе брокерских ИИС (на начало 2025 г. – 38%). Однако предпочтения розничных инвесторов практически не меняются, и основной объем средств направляется в акции финансовых и сырьевых компаний, что подтверждают данные о структуре так называемого «народного портфеля» [1], публикуемые Московской биржей (рис.5).

Рисунок 5. Доля бумаг в портфеле частного инвестора в 2024 г.

Источник: [14].

В результате остается ограниченным потенциал массовых инвесторов и возможности существенного прироста долгосрочных ресурсов для инвестиций в отрасли экономики, способствующие ее структурной трансформации. Учитывая данные тенденции, Банк России разработал ряд мер по повышению гибкости инструмента и защите средств (право перевода клиентами на другие счета дивидендов по акциям, учитываемых на ИИС, с намерением предусмотреть такую же возможность для купонных доходов и поступлений от управления имущество ПИФов). Планируется также введение страховой защиты рублевых активов на счете при банкротстве брокера или управляющей компании.

ЗАКЛЮЧЕНИЕ

Таким образом, возможности формирования «длинных» денег ограничиваются сохранением доминирования краткосрочных финансовых инструментов над долгосрочными, связанного с недостаточной привлекательностью долгосрочных банковских вкладов, ограниченным охватом страховыми продуктами и фондовыми инструментами значительной части населения страны, влиянием санкционных ограничений и жесткой денежно-кредитной политикой Банка России на инвестиционную активность субъектов экономики, определяющих уровень технологического развития российской экономики.

Восстановление баланса требует:

- достижения макроэкономической стабилизации как важной предпосылки поддержания доверия к долгосрочным вложениям;

- пересмотра стратегий финансовыми институтами - кредитным организациям необходимо усилить интеграцию долгосрочных продуктов с государственными программами и партнерами на страховом рынке, а страховщикам — переориентироваться на устойчивые модели сбережений, сочетающие защиту капитала и инвестиционную составляющую;

- смягчение влияния геополитических рисков путем стимулирования процессов трансформации долгосрочных сбережений в приоритетные отрасли экономики, с одной стороны, и использования преимуществ международного разделения труда, с другой.

[1] «Народный портфель», или «Портфель частного инвестора», — аналитический продукт Московской биржи, отражающий предпочтения этой категории инвесторов на рынке акций.

Источники:

2. Воронкова Е.К. Рынок страхования России: современные тренды и факторы роста // Аудиторские ведомости. – 2024. – № 4. – c. 62-67. – doi: 10.24412/1727-8058-2024-4-62-67.

3. Герасимова Е.Б., Ахмедов А.Э. Тенденции и перспективы развития страхового бизнеса в России // Экономические науки. – 2024. – № 5. – c. 128-132. – doi: 10.14451/1.234.128.

4. Глебкова И.Ю. Статистическое исследование сбережений населения России // Вестник Алтайской академии экономики и права. – 2023. – № 5. – c. 64-67. – doi: 10.17513/vaael.2807.

5. ИИС-3: как будет работать новый инвестиционный счет и что важно знать инвестору. Банки.ру. [Электронный ресурс]. URL: https://www.banki.ru/news/daytheme/?id=10999712 (дата обращения: 02.03.2025).

6. Инфляция и ключевая ставка. Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/hd_base/infl/ (дата обращения: 01.03.2025).

7. Коновалова М.Е., Евсеев Е.В. Трансформация сбережений домашних хозяйств в инвестиции посредством формирования портфеля ценных бумаг // Креативная экономика. – 2023. – № 6. – c. 2319-2338. – doi: 10.18334/ce.17.6.117820.

8. Кононова Д.А., Перебаскина А.А., Рачек С.В. Новые инструменты для формирования долгосрочных сбережений // Вестник науки и образования. – 2024. – № 4-3. – c. 15-20.

9. Криничанский К.В., Фирсов Е.Д. Привлечение средств населения на фондовый рынок: российская и зарубежная практика // Вестник Академии знаний. – 2023. – № 2. – c. 337-345.

10. Логвинова И.Л. Факторы, влияющие на развитие Программы долгосрочных сбережений в Российской Федерации // Экономика, предпринимательство и право. – 2025. – № 3. – doi: 10.18334/epp.15.3.122818.

11. Лю-Ку-Тан Е.В., Калуцкая Н.А. Преимущества индивидуального инвестиционного счета для физических лиц // Академическая публицистика. – 2023. – № 5-2. – c. 233-238.

12. Лялькова Е.Е., Хумарян З.М. Предпочтения участников рынка в выборе финансовых инструментов в современных условиях // Финансовые рынки и банки. – 2024. – № 1. – c. 19-23.

13. Малевич Н.А. Развитие методик формирования инвестиционных стратегий: аспекты учета целевых установок участников финансового рынка // Финансовые рынки и банки. – 2024. – № 3. – c. 30-33.

14. Народный портфель. Минус нефть, плюс золото. БКС Экспресс. [Электронный ресурс]. URL: https://bcs-express.ru/novosti-i-analitika/narodnyi-portfel-minus-neft-plius-zoloto (дата обращения: 11.03.2025).

15. Обзор ключевых показателей деятельности страховщиков. Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/analytics/insurance/overview_insurers/ (дата обращения: 02.03.2025).

16. Показатели деятельности кредитных организаций. Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/statistics/bank_sector/pdko_sub/#a_96809link (дата обращения: 02.03.2025).

17. Программа долгосрочных сбережений. Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/rsci/activity_npf/program/ (дата обращения: 05.03.2025).

18. Разумовская Е.А., Разумовский Д.Ю. Исследования финансового поведения в условиях неопределенности: теория // Финансы и кредит. – 2024. – № 10. – c. 2166-2183. – doi: 10.24891/fc.30.10.2166.

19. Сведения о размещенных и привлеченных средствах. Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/statistics/bank_sector/sors/ (дата обращения: 01.03.2025).

20. Солодухина А.В., Блискавка Е.А. Влияние финансового целеполагания на финансовое поведение населения // Финансы и кредит. – 2024. – № 7. – c. 1527-1548. – doi: 10.24891/fc.30.7.1527.

21. Средневзвешенные процентные ставки по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях. Банк России. [Электронный ресурс]. URL: https://cbr.ru/statistics/bank_sector/int_rat/ (дата обращения: 05.03.2025).

22. Тенденции сегмента индивидуальных инвестиционных счетов в IV квартале 2024 года. Банк России. [Электронный ресурс]. URL: https://cbr.ru/analytics/rcb/iis_4q_2024/ (дата обращения: 05.03.2025).

23. Терновская Е.П. Качество ресурсной базы российских банков как фактор формирования инвестиционного потенциала экономики // Инновационное развитие экономики. – 2023. – № 1. – c. 150-155. – doi: 10.51832/22237984_2023_1_150.

24. Травкина Е.В. Необходимость и предпосылки структурной трансформации финансирования реального сектора российской экономики // Финансовые рынки и банки. – 2024. – № 1. – c. 28-32.

25. Travkina E. V., Ternovskaya E.P., Fiapshev A. В. The role of non-bank financials in the formation of long-term resources for economic growth in Russia // Economies. – 2022. – № 1. – doi: 10.3390/economies10010023.

26. Указание Банка России «О внесении изменений в Указание Банка России от 5 октября 2021 года N 5968-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления добровольного страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика, к объему и содержанию предоставляемой информации о договоре добровольного страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика, а также о форме, способах и порядке предоставления указанной информации» от 15.01.2024 № 6671. КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LA (дата обращения: 28.02.2025).

Страница обновлена: 22.07.2026 в 18:48:18

Download PDF | Downloads: 65

Long-term savings in the Russian economy as a source of investment: problems and development trends

Ternovskaya E.P., Zakharov V.A., Prokhorov G.M.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 4 (April 2025)

Abstract:

The article examines the key areas of development of long-term savings in the Russian economy as the main source of long-term investments. Special attention is paid to bank deposits and funds of insurance organizations, which play an important role in the accumulation of resources for investment. The article analyzes the dynamics and structure of savings products of commercial banks and insurance companies and the features of stock market instruments applied by retail investors.

The article identifies the main problems and proposes possible solutions to expand investment in long-term assets in the economy. Practical recommendations to increase the attractiveness of long-term savings for the population and business are offered. These recommendations can be used to ensure their effective transformation into long-term investments that contribute to the sustainable growth of the Russian economy in the context of macroeconomic instability and sanctions.

Keywords: long-term savings, investments, bank deposit, insurance fund, individual investment account, stock market

JEL-classification: D14, G21, G28, G22, G23

References:

Gerasimova E.B., Akhmedov A.E. (2024). Tendentsii i perspektivy razvitiya strakhovogo biznesa v Rossii [The development of the insurance business in modern conditions]. Economic sciences. (5). 128-132. (in Russian). doi: 10.14451/1.234.128.

Glebkova I.Yu. (2023). Statisticheskoe issledovanie sberezheniy naseleniya Rossii [Statistical study of savings of the Russian population]. Vestnik Altayskoy akademii ekonomiki i prava. (5). 64-67. (in Russian). doi: 10.17513/vaael.2807.

Kononova D.A., Perebaskina A.A., Rachek S.V. (2024). Novye instrumenty dlya formirovaniya dolgosrochnyh sberezheniy [New tools for generating long-term savings]. Vestnik nauki i obrazovaniya. (4-3). 15-20. (in Russian).

Konovalova M.E., Evseev E.V. (2023). Transformatsiya sberezheniy domashnikh khozyaystv v investitsii posredstvom formirovaniya portfelya tsennyh bumag [Converting household savings into investments through a portfolio of securities]. Creative Economy. 17 (6). 2319-2338. (in Russian). doi: 10.18334/ce.17.6.117820.

Krinichanskiy K.V., Firsov E.D. (2023). Privlechenie sredstv naseleniya na fondovyy rynok: rossiyskaya i zarubezhnaya praktika [Attracting public funds to the stock market: russian and foreign practice]. Vestnik Akademii znaniy. (2). 337-345. (in Russian).

Logvinova I.L. (2025). Faktory, vliyayushchie na razvitie Programmy dolgosrochnyh sberezheniy v Rossiyskoy Federatsii [Factors influencing the development of the long-term savings program in the Russian Federation]. Journal of Economics, Entrepreneurship and Law. 15 (3). (in Russian). doi: 10.18334/epp.15.3.122818.

Lyalkova E.E., Khumaryan Z.M. (2024). Predpochteniya uchastnikov rynka v vybore finansovyh instrumentov v sovremennyh usloviyakh [Preferences of market participants in the choice of financial instruments in modern conditions]. Finansovye rynki i banki. (1). 19-23. (in Russian).

Lyu-Ku-Tan E.V., Kalutskaya N.A. (2023). Preimushchestva individualnogo investitsionnogo scheta dlya fizicheskikh lits [Advantages of an individual investment account for individuals]. Akademicheskaya publitsistika. (5-2). 233-238. (in Russian).

Malevich N.A. (2024). Razvitie metodik formirovaniya investitsionnyh strategiy: aspekty ucheta tselevyh ustanovok uchastnikov finansovogo rynka [The development of methods for creating investment strategies: the aspects of considering the goals of financial market players]. Finansovye rynki i banki. (3). 30-33. (in Russian).

Razumovskaya E.A., Razumovskiy D.Yu. (2024). Issledovaniya finansovogo povedeniya v usloviyakh neopredelennosti: teoriya [Research on financial behavior in conditions of uncertainty: theory]. Finance and credit. 30 (10). 2166-2183. (in Russian). doi: 10.24891/fc.30.10.2166.

Solodukhina A.V., Bliskavka E.A. (2024). Vliyanie finansovogo tselepolaganiya na finansovoe povedenie naseleniya [The impact of financial goal-setting on the financial behavior of the population]. Finance and credit. 30 (7). 1527-1548. (in Russian). doi: 10.24891/fc.30.7.1527.

Ternovskaya E.P. (2023). Kachestvo resursnoy bazy rossiyskikh bankov kak faktor formirovaniya investitsionnogo potentsiala ekonomiki [The quality of the resource base of russian banks as a factor in the formation of the investment potential of the economy]. Innovative development of economy. (1). 150-155. (in Russian). doi: 10.51832/22237984_2023_1_150.

Travkina E. V., Ternovskaya E.P., Fiapshev A. V. (2022). The role of non-bank financials in the formation of long-term resources for economic growth in Russia Economies. 10 (1). doi: 10.3390/economies10010023.

Travkina E.V. (2024). Neobkhodimost i predposylki strukturnoy transformatsii finansirovaniya realnogo sektora rossiyskoy ekonomiki [The necessity and prerequisites for the structural transformation of financing the real sector of the russian economy]. Finansovye rynki i banki. (1). 28-32. (in Russian).

Voronkova E.K. (2024). Rynok strakhovaniya Rossii: sovremennye trendy i faktory rosta [Insurance market of Russia: modern trends and growth drivers]. Auditor\\\'s statements. (4). 62-67. (in Russian). doi: 10.24412/1727-8058-2024-4-62-67.