Анализ и оценка перспектив функционирования мирового рынка зерновых

Хайруллина О.И.1,2 ![]()

1 Пермский государственный аграрно-технологический университет имени академика Д.Н. Прянишникова, Пермь, Россия

2 Пермский государственный национальный исследовательский университет, Пермь, Россия

Скачать PDF | Загрузок: 28

Статья в журнале

Продовольственная политика и безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 4 (Октябрь-декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88906434

Аннотация:

В статье представлен анализ экономических отношений по поводу производства, распределения и обмена на рынке зерновых. Установлены факторы, влияющие на дальнейшее развитие мирового зернового производства, идентифицированы территории опережающего роста производства и потребления пшеницы, кукурузы и риса. Дана характеристика торговых потоков по странам. Проанализирована ценовая ситуация на рынке зерновых в среднесрочной перспективе. Предложены направления дальнейшего совершенствования экономических отношений в рамках функционирования мирового рынка зерновых. Материал будет полезен специалистам и научным работникам, занимающимся исследованием системы экономических отношений в области функционирования рынка зерновых.

Ключевые слова: мировой рынок, зерновые, спрос, предложение, прогноз

JEL-классификация: Q02, Q13, Q17

Введение. Экономические отношения в рамках функционирования мирового рынка зерновых представляют собой сложную систему взаимодействия между различными странами по поводу производства, торговли, распределения и потребления. Важной составляющей является ценообразование, которое складывается под воздействием спроса и предложения.

Между тем на сложившееся предложение на рынке зерновых существенное влияние оказывают урожайность культур, посевные площади, а также логистика, государственное регулирование и международные торговые соглашения.

Зерновое производство является важным звеном мирового сельского хозяйства. В мире под посевами зерновых культур стабильно занята почти половина всей пашни [1].

Зерновые культуры, являясь источником белков, углеводов, витаминов и минералов, имеют важное значение для мировой экономики. Обеспечение населения продуктами переработки, например, в виде круп и муки является приоритетом любом страны. Пшеница, кукуруза, овес, ячмень и сорго участвуют в формировании кормовой базы для животноводства и, следовательно, участвуют в продовольственной цепочке по производству таких продуктов, как молоко, мясо и яйца.

Зерно является стратегически важным продуктом, участвующим в продовольственном обеспечении, формирующем в конечном итоге национальную безопасность государства.

Кроме того, зерновые используются для производства этанола, крахмала и различных масел.

От объема экспорта зерновых и формируемых на него цен, зависит экономика импортирующих стран.

Изменение климата, а также природные катаклизмы способны существенно увеличить риски и повлиять на рынок зерновых.

Не менее серьезной проблемой является необходимость постоянного увеличения объемов поставок данного продукта в связи с ростом населения мира. Это требует пересматривать и улучшать технологические и технические характеристики производства зерновых, заниматься поиском путей повышения производительности ресурсов, внедрять инновации и совершенствовать экономические отношения в рамках функционирования рынка.

В условиях всеобщей глобализации и функционировании открытых экономик стран перспективы развития зерновой подотрасли необходимо рассматривать системно, где в рамках продовольственных цепочек поставок, где объединены поставщики ресурсов (обеспечение сырьем, технологиями, логистические процессы, финансирование), фермеры, переработчики, торговые организации и конечные потребители по всему миру.

Поэтому устойчивое развитие рынка зерновых зависит от сложившихся экономических отношений. Это требует, прежде всего, взаимовыгодного межстранового сотрудничества [6, 17].

Между тем, кризис во время пандемии, существующая политическая и военная конфронтация стран, санкционное давление нарушают стабильную работу продовольственных цепочек и создают угрозы для безопасности государств.

Отмечается рост конкуренции между основными странами-экспортерами зерна на мировом рынке на фоне существующей неопределенности, а также изменений климатических, политических и социально-экономических факторов.

Россия является страной, где не существует дефицита производства зерновых, а самообеспеченность составляется более, чем - 170,5%, что в 1,8 раза выше норматива, отраженного в Доктрине продовольственной безопасности [8].

Между тем существующее перепроизводство требует расширения рынков сбыта. В первую очередь это связано с межстрановым взаимодействием в рамках экспорта.

Необходимость и пути повышения эффективности производства как условия роста предложения на рынке зерновых раскрыты А.В. Колесниковым, Е.В. Тетюркиной, Р.Г. Романенко, Д.Ю. Федюшиным, М.С. Петуховой, Н.В. Федоровой, Н.П. Зыряевой, Е.Н. Смертиной, М.М. Поповой, М.Н. Кириловым, С.А. Сусловым, И.Н. Поспеловой [5, 11, 16, 14, 4, 12].

Романенко И.А., Евдокимова Н.Е. исследовали влияние долгосрочных климатических изменений на рынок зерновых [13].

Помимо проблем производственного характера, не менее значимыми являются и сбытовые. В частности, проблемы расширения и развития отношений по поводу экспорта рассмотрены в работах Б.А. Хейфец, В.Ю. Черновой, С.В. Гаспарян, О.В. Макаровой, С.А. Жидкова, А.И. Алтухова, А.М. Рахманова, О.В. Петрушиной [18, 3, 2, 9, 10].

Как отмечает В. В. Маслова, сбалансированное развитие рынка зерновых возможно на базе наращивания объемов производства продукции, в том числе глубокой переработки, расширения экспортных поставок и повышения реальных доходов населения [7].

Чулешвар Наик и Биджуна К. посредством применения логит-регрессии определил роль каналов сбыта сельскохозяйственной продукции, в частности, вмешательства государства [19].

Между тем, влияние мирового рынка на внутренние процессы усилилось. Поэтому необходимость исследования прогнозной динамики цен, спроса, и предложения с позиции мирового рынка зерновых очевидна.

Цель данного исследования – проанализировать функционирование мирового рынка зерновых, а также сложившиеся отношения по поводу производства, распределения и обмена, выявить ключевые факторы влияния и возможные направления развития системы рыночного взаимодействия стран.

Научная новизна заключается в систематизации ключевых тенденций мирового развития рынка зерновых и оценке перспектив дальнейшего роста объемов внешней торговли за счет внутреннего потенциала стран, участвующих в процессе экономических отношений по поводу производства и обмена.

Материалы и методы. Мировой рынок как система экономических взаимоотношений покупателей и продавцов играет важную роль. Баланс спроса и предложения необходим для обеспечения рыночного равновесия. Мировой рынок в данном случае охватывает все страны, вовлеченные в обмен зерновых.

В исследовании использованы монографический, абстрактно-логический методы, а также сравнение и группировка. В основе прогнозной оценки использована международная модель Aglink-Cosimo (глобальное рыночное равновесие). В качестве зерновых культур рассмотрены пшеница, кукуруза и рис. Период исследования охватывает 2020 -2023 год по фактическим данным, а с 2024 г. по 2033 г. приведен прогноз.

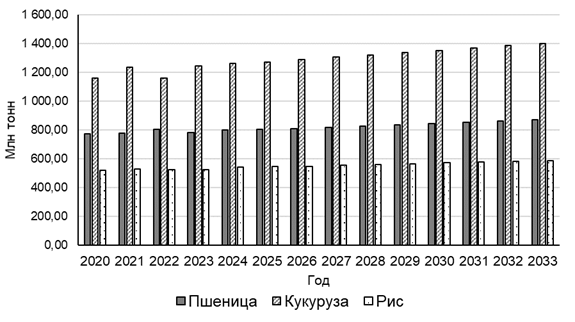

Результаты. Формирование предложения на рынке зерновых и роль России. Объемы производства зерновых в 2023 г. по сравнению с 2014 г. достигли по кукурузе – 1246,8 млн тонн (+16%), по пшенице -783,4 млн тонн (+6,7%), и рису – 526,0 млн тонн (7,2%) (рисунок 1).

В 2023 г. наибольшая доля в структуре мирового зернового производства по-прежнему принадлежит кукурузе – 48,8%. Это связано с тем, что данный вид зерновых имеет более высокую урожайность по сравнению с другими, а также широкий спектр использования (пищевое, промышленное). Кроме того, благодаря генной инженерии, сорта данной культуры устойчивы к холоду, засухе и вредителям. С экономической точки зрения, реализация кукурузы имеет более высокую рентабельность по сравнению с другими культурами.

Доля пшеницы и риса уменьшилась за аналогичный период на 1,3 п.п. и 0,8 п.п. соответственно [20].

В 2033 г. по сравнению с 2023 г. ожидается рост объемов производства зерновых в среднем на 11,7% (рисунок 1).

На долю трех стран (Китай, ЕС и Индия) приходится 48,8 % (382,6 млн тонн) мирового производства пшеницы. В прогнозном периоде существенных структурных изменений не ожидается (таблица 1).

Рисунок 1. Производство зерновых

Источник: составлено автором с использованием [20,21]

Figure 1. Grain Production

Вместе с тем страны ЕС будут вновь занимать свое исторически сложившееся первое место - 136,9 млн тонн, или 15,7%. Индия, являясь третьим по величине производителем пшеницы в мире, обеспечит наибольшую долю дополнительного производства - более 30% мирового прироста. Это обусловлено повышением урожайности и расширением площадей в рамках реализации национальной политики по повышению самообеспеченности. В перспективе такое положение дел позволит стране занять второе место в мире с удельным весом в общей структуре 15,7%.

Следует также отметить значительный рост производства в России, Канаде, Аргентине, США, Турции и Пакистане.

В 2023 г. Россия заняла четвертое место в мире против пятого в 2020 г., что соответствует 92 млн тонн. Отмечается высокий уровень концентрации производства по территориям. В 2023 году на долю пяти крупнейших регионов-производителей пшеницы приходилось 42% [15]. Ключевыми регионами возделывания данной культуры являются Ростовская область, Краснодарский край, Ставропольский край, Волгоградская и Саратовская области. Согласно прогнозных, к 2033 г. страна сохранит свои позиции с удельным весом – 11,8%.

Между тем доля США на протяжении исследуемого периода продолжает снижаться.

К 2033 г. производство кукурузы увеличится на 12,4 % и достигнет 1,4 млрд. тонн. Абсолютным лидерами являются США и Китай, совокупная доля которых в 2023 г. составила 54,5% (таблица 1).

Таблица 1

Крупнейшие производители на рынке зерновых

Table 1

The largest Producers in the Grain Market

|

№ пп

|

Страна

|

2020 г.

|

Страна

|

2023 г.

|

Страна

|

2033 г.

| |||

|

млн

тонн

|

удельный

вес, %

|

млн

тонн

|

удельный

вес, %

|

млн

тонн |

удельный

вес, %

| ||||

|

Пшеница

| |||||||||

|

1

|

Китай

|

134,3

|

17,3

|

Китай

|

136,6

|

17,4

|

ЕС

|

136,9

|

15,7

|

|

2

|

ЕС

|

126,5

|

16,3

|

ЕС

|

133,3

|

17,0

|

Индия

|

136,5

|

15,7

|

|

3

|

Индия

|

107,9

|

13,9

|

Индия

|

112,7

|

14,4

|

Китай

|

136,2

|

15,6

|

|

4

|

Россия

|

85,9

|

11,1

|

Россия

|

92,0

|

11,7

|

Россия

|

103,3

|

11,8

|

|

5

|

США

|

49,8

|

6,4

|

США

|

47,2

|

6,0

|

США

|

51,9

|

5,9

|

|

Кукуруза

| |||||||||

|

1

|

США

|

358,4

|

30,9

|

США

|

389,7

|

31,3

|

США

|

419,0

|

29,9

|

|

2

|

Китай

|

260,7

|

22,5

|

Китай

|

288,8

|

23,2

|

Китай

|

313,0

|

22,3

|

|

3

|

Бразилия

|

95,0

|

8,2

|

Бразилия

|

130,5

|

10,5

|

Бразилия

|

156,1

|

11,1

|

|

4

|

ЕС

|

67,7

|

5,8

|

ЕС

|

60,6

|

4,9

|

Аргентина

|

67,2

|

4,8

|

|

5

|

Аргентина

|

60,5

|

5,2

|

Аргентина

|

60,0

|

4,8

|

ЕС

|

63,3

|

4,5

|

|

Рис

| |||||||||

|

1

|

Китай

|

148,3

|

28,4

|

Китай

|

144,6

|

27,5

|

Индия

|

154,3

|

26,3

|

|

2

|

Индия

|

124,4

|

23,8

|

Индия

|

132,0

|

25,1

|

Китай

|

146,2

|

24,9

|

|

3

|

Индонезия

|

35,0

|

6,7

|

Индонезия

|

34,1

|

6,5

|

Индонезия

|

39,0

|

6,6

|

|

4

|

Вьетнам

|

27,8

|

5,3

|

Вьетнам

|

28,0

|

5,3

|

Вьетнам

|

31,5

|

5,4

|

|

5

|

Тайланд

|

21,0

|

4,0

|

Тайланд

|

22,1

|

4,2

|

Тайланд

|

24,8

|

4,2

|

В прогнозном периоде доля Бразилии увеличится до 11,1% в то время, как значимость стран ЕС и Аргентины в данном сегменте уменьшится до 4,5% и 4,8% соответственно.

Производство кукурузы в России увеличится на 22,5% и составит 17,1 млн тонн. Это соответствует 1,2% в мировой структуре.

Ожидается, что страны Африки, где кукуруза и другие фуражные зерновые культуры являются основными сырьевыми товарами, будут вносить существенный вклад в рост мирового предложения на рынке зерновых по сравнению с предыдущим десятилетием.

Китай и Индия по-прежнему основные производителями риса, доля которых составит 51,2% или 300,5 млн тонн. В данном сегменте существующая структура в разрезе стран сохранится и в среднесрочной перспективе.

Таким образом, наблюдается усиление влияния стран Азии в производстве риса.

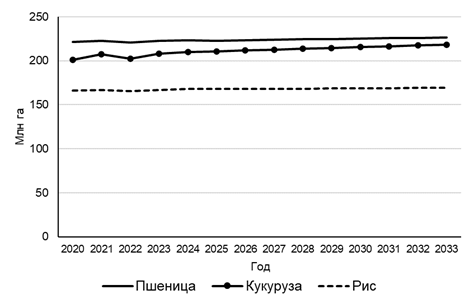

К 2033 году мировые посевные площади зерновых вырастут на 16,5 млн га (+2,8%). В глобальном масштабе посевы пшеницы увеличатся на 1,6%, кукурузы – 4,9% и риса -1,6% (рисунок 2).

Рисунок 2. Посевные площади зерновых (мир)

Источник: составлено автором с использованием [20]

Figure 2. Grain cultivation areas (world)

При этом наибольший удельный вес в мировой структуре посевных площадей занимают следующие страны:

- пшеница: Индия – 34 млн га (15,0%), Россия - 30,2 млн га (13,3%), страны ЕС – 24,1 млн га (10,7%) и Китай – 22,6 млн га (10,0%);

- кукуруза: Китай – 45,5 млн га (21%), США – 36,7 млн га (16,9%), Бразилия – 24,8 млн га (11,4%);

- рис: Индия – 47,6 млн га (28,1%), Китай – 28,1 млн га (16,6%), Таиланд – 11,6 млн га (6,9%) и Индонезия – 10,5 млн га (6,2%) [20].

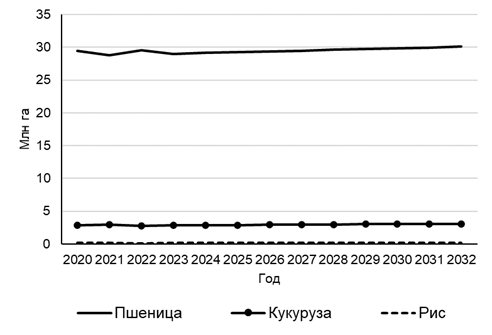

В России большую часть посевов среди зерновых занимает пшеница – 29 млн га (рисунок 3).

Рисунок 3. Посевные площади зерновых (Россия)

Источник: составлено автором с использованием [20]

Figure 3. Grain cultivation areas (Russia)

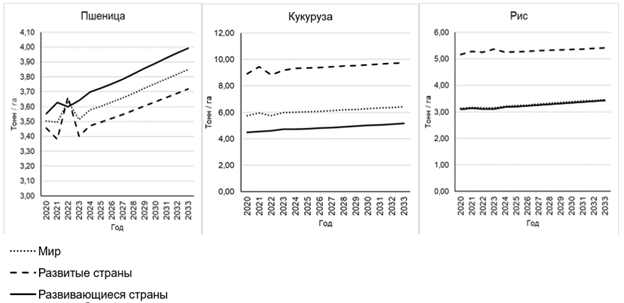

Сокращение посевных площадей риса в Китае, Бразилии, Японии будет компенсировано за счет роста в странах Азии и Африки. По сравнению с предыдущим десятилетием, ограничение роста посевных площадей будет связано с запретами на преобразование лесов и пастбищ в пахотные земли, а также с протекающими процессами урбанизации. Поэтому увеличение объема предложения на рынке зерновых значительной степени будет обусловлено интенсификацией. Это значит, что необходим дальнейший рост урожайности за счет совершенствования технологий и методов возделывания зерновых.

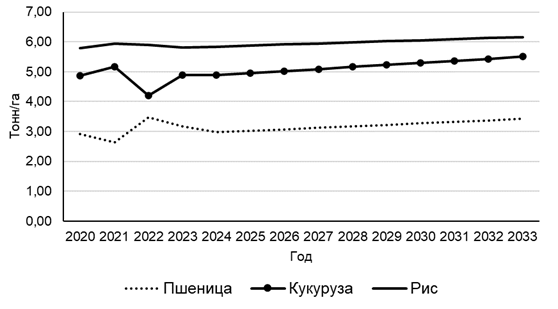

В глобальном масштабе прогнозируется рост данного показателя по пшенице на 6,5%, кукурузе – на 7,9% и рису - 9,1% (рисунок 4).

Рисунок 4. Урожайность зерновых (мир)

Источник: составлено автором с использованием [20]

Figure 4. Grain yield (world)

Вместе с тем, следует отметить следующие территории с более высокими значениями прогнозной урожайности:

- пшеница: Новая Зеландия – 9,9 тн/га, Великобритания – 8,3тн/га, Египет – 7,7 тн/га и Чили – 6,3 тн/га;

- кукуруза: Израиль – 27,6 тн/га, Турция – 12,5 тн/га, Чили – 11,7 тн/га, Новая Зеландия – 11,6 тн/га и США – 11,3 тн/га;

- рис: Австралия – 7,6 тн/га, Мексика – 7,1 тн/га, Египет - 6,7 тн/га, Россия – 6,2 тн/га и США – 6,0 н/га [20].

К 2033 г. в России также отмечается положительная динамика урожайности (рисунок 5).

Рисунок 5. Урожайность зерновых (Россия)

Источник: составлено автором с использованием [20]

Figure 5. Grain yield (Russia)

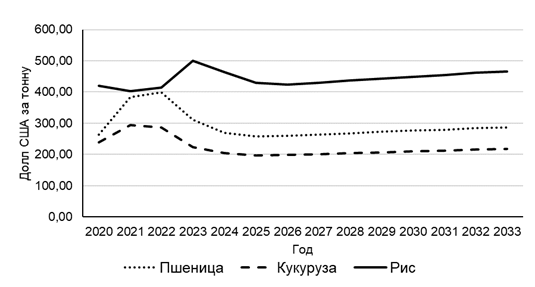

Прогноз и динамика мировых цен на зерновые. Не менее важным показателем конкурентоспособности на рынке является цена.

К 2023 году по сравнению с 2021 г. мировые цены на пшеницу и кукурузу существенно снизились: на 18,6% и 24,0% соответственно (рисунок 6). Рост объемов реализации пшеницы из России и кукурузы из Бразилии, а также усиление конкуренции среди экспортеров способствовали тенденции снижения мировых цен. Поэтому необходимость повышения эффективности производства зерновых является необходимым параметром обеспечения доходности в перспективе.

На фоне снижения цен в России произошел существенный рост затрат на приобретение ресурсов производства, логистических расходов, в частности, на транспортировку и хранение избыточных запасов в виду экспортных ограничений. Это отрицательно повлияло на формирование доходов аграрных компаний и их конкурентоспособность.

Рисунок 6. Мировые цены на зерновые

Источник: составлено автором с использованием [20]

Figure 6. World grain prices

По рису сложилась более благоприятная ситуация для производителей. Рост цен на данный вид зерновых увеличился на 23,9%, что во многом обусловлено усилением экспортных ограничений, введённых Индией в 2023 году. В итоге неопределенность торговой политики и неблагоприятные погодные условия в 2024 году не позволили снизить цены.

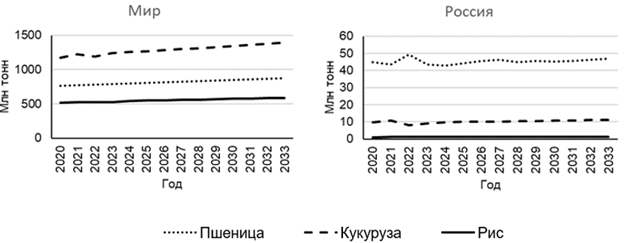

Мировой спрос на рынке зерновых и роль России. В 2023 г. по сравнению с 2020 г. мировое потребление пшеницы выросло на 3,4%, по кукурузе – 5,5 % и рису -2,2% (рисунок 7).

Рисунок 7. Потребление зерновых

Источник: составлено автором с использованием [20]

Figure 7. Grain Consumption

В 2023 г. на Китай, страны ЕС и Индию приходилось 46,6% всего мирового спроса на пшеницу (367,7 млн тонн).

Совокупный удельный вес США и Китая в потреблении кукурузы составил 52,6% или 650,5 млн тонн. Доля Китая и Индии по рису составляет 49,3% или 258,9 млн тонн (таблица 2).

Таблица 2

Крупнейшие потребители на рынке зерновых

Table 2

The largest consumers in the grain market

|

№ пп

|

Страна

|

2020 г.

|

Страна

|

2023 г.

|

Страна

|

2033 г.

| |||

|

млн

тонн

|

удельный

вес, %

|

млн

тонн

|

удельный

вес, %

|

млн

тонн |

удельный

вес, %

| ||||

|

Пшеница

| |||||||||

|

1

|

Китай

|

140,9

|

18,5

|

Китай

|

148,1

|

18,8

|

Китай

|

147,3

|

16,9

|

|

2

|

ЕС

|

103,9

|

13,6

|

ЕС

|

111,0

|

14,1

|

ЕС

|

137,1

|

15,7

|

|

3

|

Индия

|

102,3

|

13,4

|

Индия

|

108,7

|

13,8

|

Индия

|

106,5

|

12,2

|

|

4

|

Россия

|

44,9

|

5,9

|

Россия

|

43,4

|

5,5

|

Россия

|

47,0

|

5,4

|

|

5

|

США

|

31,1

|

4,1

|

США

|

31,0

|

3,9

|

Пакистан

|

36,2

|

4,2

|

|

Кукуруза

| |||||||||

|

1

|

США

|

298,8

|

25,5

|

США

|

337,1

|

27,3

|

США

|

355,7

|

25,5

|

|

2

|

Китай

|

284,3

|

24,3

|

Китай

|

313,4

|

25,3

|

Китай

|

338,2

|

24,3

|

|

3

|

ЕС

|

80,6

|

6,9

|

Бразилия

|

78,6

|

6,4

|

Бразилия

|

95,9

|

6,9

|

|

4

|

Бразилия

|

79,8

|

6,8

|

ЕС

|

74,2

|

6,0

|

ЕС

|

73,7

|

5,3

|

|

5

|

Мексика

|

42,9

|

3,7

|

Мексика

|

45,0

|

3,6

|

Мексика

|

50,1

|

3,6

|

|

Рис

| |||||||||

|

1

|

Китай

|

151,4

|

29,5

|

Китай

|

146,8

|

28,0

|

Китай

|

149,6

|

25,5

|

|

2

|

Индия

|

101,9

|

19,8

|

Индия

|

112,1

|

21,4

|

Индия

|

133,7

|

22,8

|

|

3

|

Индонезия

|

36,2

|

7,1

|

Индонезия

|

36,5

|

7,0

|

Индонезия

|

39,5

|

6,7

|

|

4

|

Вьетнам

|

21,6

|

4,2

|

Вьетнам

|

21,8

|

4,2

|

Вьетнам

|

24,5

|

4,2

|

|

5

|

Филиппины

|

15,0

|

2,9

|

Филиппины

|

16,9

|

3,2

|

Филиппины

|

19,9

|

3,4

|

Таким образом, спрос на зерновые имеет явную концентрацию по потребителям, однако она выражена в меньшей степени, чем в производстве.

Потребление зерновых по-прежнему будет определяться в первую очередь требуемым объемом продуктов питания, а во вторую - использованием кормов.

В 2023 г. по сравнению с 2020 г. в России потребление сократилось на 3,3%, кукурузы – на 6,9%, а по рису увеличилось на 7,5%.

При этом на кормовые цели приходится около 43% потребления пшеницы, а на пищевые – 31%. Отрицательная тенденция связана в основном с сокращением прочего использования (например, биотоплива) [21].

Спрос на кукурузу в основном формируется за счет потребностей животноводства. В 2023 г. по сравнению с 2020 г. данный показатель снизился на 8,4% и составил 81%.

Рынок риса в России ориентирован преимущественно на пищевые цели - 91% [20].

К 2033 году 41% всех зерновых будет непосредственно потребляться человеком, а 36% - животноводством. Оставшиеся 23% приходятся на биотопливо и другие виды использования [21]. Между тем пропорции в использовании будут варьироваться в зависимости от вида зерновых.

Ожидается, что в течение следующего десятилетия в мире будет преобладать кукуруза. Спрос на зерновые в пищевых целях будет расти более высокими темпами, поскольку в ряде стран с низким и средним уровнем дохода ввиду увеличения потребления на душу населения.

Следует отметить страны с более высокими темпами прироста спроса на рынке зерновых в перспективе:

- пшеница: Индия (+26,2%), Пакистан (+23,8%), Эфиопия (27,9%), Нигерия (25,7%);

- кукуруза: Новая Зеландия (+70,9%), Парагвай (+39,6%), Египет (+34,9%), Аргентина (+31,4%), Индия (+29,7%), Вьетнам (+28,7%), Бразилия (+22,1%), Нигерия (27,1%);

- рис: Пакистан (+29,4%), Малайзия (+20,6%), Перу (+20,9%), Новая Зеландия (+24,2%), Парагвай (+22,3%) [20].

Таким образом, азиатские страны будут лидировать в формировании спроса на зерновые, доля которых составит более половины прогнозного прироста.

Следует отметить усиление ориентации стран на переработанные продукты. Это потребует более качественной, богатой белком пшеницы, произведенной в США, Канаде, Австралии и, в меньшей степени, в странах ЕС и России.

Экспорт зерновых. К 2033 г. экспорт пшеницы достигнет 220,2 млн тонн (+16,6%), кукурузе – 217,7 млн тонн (+14,2%) и по рису – 64,2 млн тонн (+21,2%).

Более быстрыми темпами по сравнению с общемировыми будут расти объемы вывоза зерновых в России. В частности, по пшенице прогнозный экспорт составит 56,6 млн тонн (+1,7 раза), кукурузе – 6,1 млн тонн (+2,4 раза) и рису 279,1 тыс. тонн (+1,3 раза). Это соответствует 25,7%, 2,8% и 0,4% мирового экспорта [20].

На пять стран (Россия, ЕС, Канада, США и Австралия) в прогнозном периоде приходится 76% мирового экспорта пшеницы или 167,2 млн тонн, в том числе Россия является безусловным лидером в данном сегменте (26%). Ожидается, что страна будет наиболее конкурентоспособной на рынках мягкой пшеницы, преимущественно в Африке, Западной и Центральной Азии.

В мировом товарообороте кукурузы на долю трех стран (США, Бразилию, Аргентину) будет приходиться 74,9% или 161,3 млн тонн [20].

Россия сохранит свои позиции в перспективе и будет занимать пятое место в мире по данной культуре.

За последнее десятилетие торговля рисом имела ежегодную положительную динамику. Исторически сложилось так, что индика являлась основным сортом риса, продаваемым на международном рынке. Тем не менее, ожидается, что спрос на альтернативные сорта продолжит расти в течение следующего десятилетия.

Индия является крупнейшим экспортером риса. Страна сохранит свои позиции в прогнозном периоде с объемом поставок на внешние рынки 20 млн тонн или 31% мирового товарооборота риса. Далее следуют Тайланд - 11,1 млн тонн (17,4%) и Вьетнам - 8,7 млн тонн (13,5%) [20].

Повышенный интерес Вьетнама к выращиванию сортов более высокого качества, не относящихся к индике, будет способствовать расширению географии поставок и увеличению доли рынка в перспективе.

Заключение. Мировой рынок зерновых продолжит свой рост в перспективе несмотря на влияние военного конфликта России и Украины. Между тем следует признать, важную роль данных стран в товарообороте пшеницы и кукурузы. В 2023 г. напряженность на зерновых рынках несколько снизилась. События в Панамском и Суэцком каналах обозначили растущее значение проблем, связанных с логистическими расходами, в том числе транспортные. Это может создать дополнительные барьеры для торговли в будущем.

Следует учитывать, что экстремальные погодные условия, связанные с изменением климата, могут вызвать более высокую волатильность урожайности зерновых, тем самым повлиять на мировые поставки и цены.

Решающее значение также будет иметь политическая среда. Внутренняя политика Китая, которая оказывает все большее влияние на импортный спрос, имеет решающее значение для будущего развития зерновых рынков. Торговые ограничения могут спровоцировать реакцию рынка и изменения в торговых потоках, а значит окажут существенное влияние доступность основных продуктов питания.

Не менее важной проблемой остаются отходы, которые снижают потенциальные объемы предложения на рынке. Большая часть послеуборочных потерь зерновых формируется во время транспортировки и переработки. Это соответствует примерно 5% мирового производства. Кроме того, во время распределения продукции на этапе розничной торговли формируется еще 5% отходов от данного объема [21]. Поэтому требуется разработка и реализация просветительских проектов об экологических и социальных последствиях пищевых отходов и их роли в сохранении устойчивости мировой продовольственной системы.

Страны Северной Африки и Западной Азии, в частности Египет, Турция и Иран, останутся территориями с высоким уровнем потребления пшеницы на душу населения.

Рис – это основной продукт питания в Азии, Латинской Америке и Карибском бассейне, а также все в большей степени в Африке.

Ожидается, что спрос на корма существенно вырастет в Китае, США, Бразилии, Аргентине, Мексике, Индии, Вьетнаме, Индонезии и Египте. Это связано с быстрорастущим сектором птицеводства.

Использование кукурузы на пищевые цели будет расти в первую очередь в странах Африки, где прогнозируется рост населения.

Таким образом, на основании проведенного анализа и оценки перспектив развития мирового рынка зерновых, можно сделать вывод о необходимости усиления межстранового взаимодействия для поддержания сбалансированного роста спроса и предложения. Это позволит сформировать надежную систему торговых отношений для поддержания продовольственной безопасности.

Источники:

2. Алтухов А.И., Рахманов А.М. Основные этапы и особенности транспортно - логистических цепочек экспорта российского зерна // Экономика сельского хозяйства России. – 2022. – № 10. – c. 110-121. – doi: 10.32651/2210-110.

3. Гаспарян С.В., Макарова О.В., Жидков С.А. Оценка экспортного потенциала поставок зерна АПК России на мировой рынок // Вестник Воронежского государственного аграрного университета. – 2024. – № 3. – c. 222-228. – doi: 10.53914/issn2071-2243_2024_3_222.

4. Кирилов М.Н., Суслов С.А. Концепция развития зернового производства на основе инноваций // Экономика сельского хозяйства России. – 2020. – № 8. – c. 90-95. – doi: 10.32651/208-90.

5. Колесников А.В., Тетюркина Е.В., Романенко Р.Г., Федюшин Д.Ю. Экономический эффект от масштаба производства и специализации в зерновом подкомплексе в современных условиях // Экономика, труд, управление в сельском хозяйстве. – 2019. – № 3. – c. 80-91.

6. Мазлоев В.З., Хайруллина О.И. Аграрный экспорт России и Китая: аспекты взаимной торговли и регулирования // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2021. – № 1. – c. 8-15. – doi: 10.31442/0235-2494-2021-0-1-8-15.

7. Маслова В.В. Современные аспекты обеспечения продовольственной безопасности: рынок зерновых // Экономика, труд, управление в сельском хозяйстве. – 2023. – № 7. – c. 114-121. – doi: 10.33938/237-114.

8. Национальный доклад о ходе и результатах реализации в 2023 году Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия. Министерство сельского хозяйства Российской Федерации. [Электронный ресурс]. URL: https://mcx.gov.ru/upload/iblock/2e7/274gki20f8y3v18pbvoms1wixv0j8dh4.pdf?ysclid=m7d264hx1c804436125 (дата обращения: 20.02.2025).

9. Петрушина О.В. Экспортно-ориентированная стратегия зернового производства // Вестник Курской государственной сельскохозяйственной академии. – 2021. – № 2. – c. 90-97.

10. Петрушина О.В., Жиляков Д.И. Направления оптимизации государственного регулирования цен и поддержки зернового производства // Инновации в АПК: проблемы и перспективы. – 2021. – № 3. – c. 149-156.

11. Петухова М.С. Системный подход к прогнозированию научно- технологического развития зернового производства // Экономика сельского хозяйства России. – 2021. – № 1. – c. 11-16. – doi: 10.32651/211-11.

12. Поспелова И.Н. Оценка развития зернового производства // Экономика и бизнес: теория и практика. – 2020. – № 4-3. – c. 18-21. – doi: 10.24411/2411-0450-2020-10327.

13. Романенко И.А., Евдокимова Н.Е. Сценарное прогнозирование производства зерновых культур в регионах России в зависимости от экстремальных климатических параметров // Экономика сельского хозяйства России. – 2021. – № 3. – c. 81-87. – doi: 10.32651/213-81.

14. Смертина Е.Н., Попова М.М. Анализ влияния ключевых факторов на производство зерновых культур в современных экономических условиях // Учет и статистика. – 2020. – № 4. – c. 78-84.

15. Федеральная служба государственной статистики. Официальный сайт. [Электронный ресурс]. URL: http://rosstat.gov.ru/ (дата обращения: 20.01.2025).

16. Федорова Н.В., Зыряева Н.П. Факторы повышения эффективности земледелия и зернового производства в сельском хозяйстве региона // Вестник Российского университета кооперации. – 2019. – № 1. – c. 83-89.

17. Хайруллина О.И. Оценка факторов, влияющих на сельскохозяйственный экспорт // Продовольственная политика и безопасность. – 2023. – № 4. – c. 613-628. – doi: 10.18334/ppib.10.4.118224.

18. Хейфец Б.А., Чернова В.Ю. Влияние регулирования экспорта на продовольственную безопасность (на примере рынка зерновых в России) // Проблемы прогнозирования. – 2022. – № 2. – c. 131-141. – doi: 10.47711/0868-6351-191-131-141.

19. Naik, C. and Mohan, B.C. Role of agricultural marketing channels in price realization: an empirical analysis of selected crops in India // Journal of Agribusiness in Developing and Emerging Economies. – 2025. – № 1. – p. 63-80. – doi: 10.1108/JADEE-11-2022-0257.

20. OECD Data Explorer. Oecd. [Электронный ресурс]. URL: https://data-explorer.oecd.org/ (дата обращения: 20.02.2025).

21. OECD/FAO (2023), OECD-FAO Agricultural Outlook 2024-2033. Oecd. [Электронный ресурс]. URL: http://dx.doi.org/10.1787/agr-outl-data (дата обращения: 20.02.2025).

Страница обновлена: 06.07.2026 в 18:16:26

Download PDF | Downloads: 28

Analysis and outlook for the global grain market

Khayrullina O.I.Journal paper

Food Policy and Security

Volume 12, Number 4 (October-December 2025)

Abstract:

The article presents an analysis of the economic relationships of production and exchange in the cereal market. Factors influencing the further development of world cereal production are identified; and regions with accelerated growth in production and consumption of wheat, maize and rice are particularized. Characteristics of trade flows by country are given. The price situation on the cereals market is analysed; and the medium-term prospects are assessed. Ways of further improving economic relations within the functioning of the world grain market are suggested.

The material will be useful for specialists and researchers studying the system of economic relations in the grain market.

Keywords: global market, grains, demand, supply, forecast

JEL-classification: Q02, Q13, Q17

References:

Altukhov A.I. (2021). For development of russian grain export need export policy. Economics, labor, management in agriculture. (5). 29-40. doi: 10.33938/215-29.

Altukhov A.I., Rakhmanov A.M. (2022). Main stages and features of transport and logistics chains of russian grain export. Rural economy in Russia (Ekonomika sel\'skogo khozyaystva Rossii). (10). 110-121. doi: 10.32651/2210-110.

Fedorova N.V., Zyryaeva N.P. (2019). Efficiency increase factors of agriculture and grain production in agriculture of the region. The Bulletin of the Russian University of Cooperation. (1). 83-89.

Gasparyan S.V., Makarova O.V., Zhidkov S.A. (2024). Assessment of export potential of grain supplies by the Russian agro-industrial complex into the world market. Vestnik of Voronezh state agrarian university. 17 (3). 222-228. doi: 10.53914/issn2071-2243_2024_3_222.

Khayrullina O.I. (2023). Assessment of factors affecting agricultural exports. Food policy and security. 10 (4). 613-628. doi: 10.18334/ppib.10.4.118224.

Kheyfets B.A., Chernova V.Yu. (2022). Effects of export control policy on food security: the case of the grain market in Russia. Problems of forecasting. (2). 131-141. doi: 10.47711/0868-6351-191-131-141.

Kirilov M.N., Suslov S.A. (2020). Concept of development of grain production based on innovations. Rural economy in Russia (Ekonomika sel'skogo khozyaystva Rossii). (8). 90-95. doi: 10.32651/208-90.

Kolesnikov A.V., Tetyurkina E.V., Romanenko R.G., Fedyushin D.Yu. (2019). The economic effect of the scale of production and specialization in the grain subcomplex in modern conditions. Economics, labor, management in agriculture. (3). 80-91.

Maslova V.V. (2023). Modern aspects of food security: grain market. Economics, labor, management in agriculture. (7). 114-121. doi: 10.33938/237-114.

Mazloev V.Z., Khayrullina O.I. (2021). Agricultural exports of Russia and China: aspects of mutual trade and regulation. Economics of agricultural and processing enterprises. (1). 8-15. doi: 10.31442/0235-2494-2021-0-1-8-15.

Naik, C. and Mohan, B.C. (2025). Role of agricultural marketing channels in price realization: an empirical analysis of selected crops in India Journal of Agribusiness in Developing and Emerging Economies. 15 (1). 63-80. doi: 10.1108/JADEE-11-2022-0257.

OECD Data ExplorerOecd. Retrieved February 20, 2025, from https://data-explorer.oecd.org/

OECD/FAO (2023), OECD-FAO Agricultural Outlook 2024-2033Oecd. Retrieved February 20, 2025, from http://dx.doi.org/10.1787/agr-outl-data

Petrushina O.V. (2021). Export-oriented strategy of grain production. Vestnik Kurskoy gosudarstvennoy selskokhozyaystvennoy akademii. (2). 90-97.

Petrushina O.V., Zhilyakov D.I. (2021). Directions for optimizing state regulation of prices and support of grain production. Innovatsii v APK: problemy i perspektivy. (3). 149-156.

Petukhova M.S. (2021). Systematic approach to prediction of scientific and technological development of grain production. Rural economy in Russia (Ekonomika sel'skogo khozyaystva Rossii). (1). 11-16. doi: 10.32651/211-11.

Pospelova I.N. (2020). Evaluation of development of grain production. Economics and business: theory and practice. (4-3). 18-21. doi: 10.24411/2411-0450-2020-10327.

Romanenko I.A., Evdokimova N.E. (2021). Scenario forecasting of grain production in the regions of Russia depending on extreme climatic parameters. Rural economy in Russia (Ekonomika sel\\\'skogo khozyaystva Rossii). (3). 81-87. doi: 10.32651/213-81.

Smertina E.N., Popova M.M. (2020). Analysis of the impact of key factors on the production of grain crops in modern economic conditions. Uchet i statistika. (4). 78-84.