Современное состояние и перспективы развития молочной отрасли

Хайруллина О.И.1,2 ![]()

1 Пермский государственный аграрно-технологический университет имени академика Д.Н. Прянишникова, Пермь, Россия

2 Пермский государственный национальный исследовательский университет, Пермь, Россия

Скачать PDF | Загрузок: 82

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 3 (Март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=81460655

Аннотация:

В статье проведен анализ текущей ситуации в сфере производства и потребления молочной продукции на глобальном и российском уровнях. С использованием методов прогнозирования баланса продовольственных ресурсов определены перспективные объемы спроса и предложения на молочную продукцию. Выявлены регионы с потенциалом роста потребления как свежих молочных продуктов, так и продуктов глубокой переработки. Систематизированы ключевые факторы, влияющие на развитие молочного рынка, и проведен анализ фактической и прогнозируемой динамики цен на молочную продукцию. В статье также предложены возможные направления для повышения эффективности бизнеса. Материал будет полезен для аналитиков, экономистов и специалистов, занимающихся исследованием продовольственных рынков

Ключевые слова: потребление, производство, молоко, молочные продукты, цена

JEL-классификация: Q02, Q13, Q17

Введение. Молочное скотоводство — является одной из ключевых подотраслей животноводства в России, которая обеспечивает население молочной продукцией и участвует в формировании показателей продовольственной безопасности.

Молочные продукты продолжают высоко цениться потребителями, считаются одним из основных компонентов здорового сбалансированного питания.

На протяжении всей истории развития молочное скотоводство оставалось ведущей подотраслью аграрной экономики России. В советское время основными проблемами были следующие: низкая эффективность, отсутствие современных технологий производства, централизованное государственное управление. В дальнейшем экономические реформы и переход на рыночные условия хозяйствования предопределили тенденцию сокращения поголовья молочного скота. Вследствие этого падение объёмов производства продукции стало неизбежным. В итоге большинство колхозов было разрушено, а новых еще не создано. С 2000-х годов молочное скотоводство постепенно стало восстанавливаться в том числе благодаря государственной поддержке. На современном этапе данный сектор продолжает развиваться. Однако существующие проблемы, связанные с дефицитом инвестиций и современных технологий, низкой доходностью и недостатком кадров не позволяют в полной мере реализовать значительный потенциал отрасли [10, 11]. Нарастающая межстрановая конфронтация и внешнеполитическое давление, продолжающееся уже более десяти лет, создали немало трудностей для сельскохозяйственных производителей в части доступа к ресурсам и возможностей роста торговых оборотов.

Важно также отметить, что в 2023 г. фактический уровень самообеспеченности молоком и молокопродуктами составил 86,7%, что на 3,3 п.п ниже нормативного, обеспечивающего продовольственную безопасность на национальном уровне [4].

Проблемы и пути развития молочного скотоводства России неоднократно обсуждались на конференциях различного уровня, имеются опубликованные результаты научных исследований. В основном они связаны с анализом факторов, способных оказать влияние на развитие данного сектора экономики, разработкой механизмов регулирования и повышения эффективности производства молока.

Так, например, В.Т. Водянников, А.К. Субаева, Н.Р. Александрова, используя SWOT-анализ на региональном уровне, определили сильные и слабые стороны технико-технологического перевооружения. Предложена классификация цифровых технологий с учетом ресурсных возможностей частного бизнеса [2].

В.Н. Суровцев выявил причины межрегиональных диспропорций в развитии молочной отрасли. Особо отмечается несовершенство системы государственной поддержки отрасли и необходимость формирования адаптивного производства на основе цифровой трансформации [8].

Л.А. Овсянко, М.Г. Озерова, М.А. Федорова исследовали состояние производственного потенциала молочного скотоводства на уровне региона и обосновали необходимость разработки концепции цифровой трансформации [5].

Н.М. Морозов, В.И. Чинаров отмечают наличие высокого уровня импортозависимости по генетическим ресурсам [3].

Ю.В. Решеткина, О.А. Столярова О.А., С.Н. Алексеева, А.А. Иванов акцентируют внимание на ценовой составляющей при сбыте молока на перерабатывающие предприятия [6].

А.В. Буяров, В.С. Буяров подчеркивают необходимость стабильной государственной поддержки для реализации крупных инвестиционных проектов, а также важность формирования племенных ресурсов - залога продовольственной безопасности государства [1].

Отмечается также актуальность практического использования зоотехнических инноваций не только на уровне специализированных племенных хозяйств, но и на сельскохозяйственных предприятиях [12].

Несмотря на многочисленные исследования по данной проблеме остаются малоизученными вопросы конкурентоспособности молочной продукции на зарубежных и региональных рынках, роли крупных предприятий в развитии данного сектора. Все вышеперечисленное обусловливает актуальность и необходимость дальнейших исследований в данной области.

Цель данного исследования – проанализировать фактические и прогнозные значения показателей функционирования рынка молочных продуктов, определить точки роста производства и потребления, а также тенденции, способные оказать существенное влияние торговлю молочными продуктами в долгосрочной перспективе. Научная новизна заключается в том, что посредством группировки и анализа данных по производству и потреблению были идентифицированы территории опережающего роста, перспективы развития молочного рынка.

Цель исследования – провести анализ фактических и прогнозируемых показателей, характеризующих функционирование рынка молочной продукции, выявить ключевые точки роста в сфере производства и потребления, а также определить тенденции, которые могут существенно повлиять на торговлю молочными продуктами в долгосрочной перспективе. Научная новизна работы состоит в применении методов группировки и анализа данных по производству и потреблению для определения регионов с опережающим ростом, также идентификации перспективных направлений развития молочного рынка.

Материалы и методы. Для изучения данных о производстве и потреблении молочной продукции были применены методы группировки, монографический подход и сравнительный анализ. Анализ фактических и прогнозных показателей осуществлялся на основе данных, предоставленных Организацией экономического сотрудничества и развития (ОЭСР). Для оценки динамики российского рынка молочной продукции использовалась статистика из базы данных Федеральной службы государственной статистики (ЕМИСС). К категории свежих молочных продуктов отнесены все виды молока и молочной продукции, не относящиеся к переработанным изделиям, таким как сливочное масло, сухое обезжиренное молоко и сыр.

Результаты. В 2023 году мировой молочный рынок продолжил расти. Это обусловлено, в первую очередь, ростом спроса на данную категорию товаров как в развитых, так и в развивающихся странах.

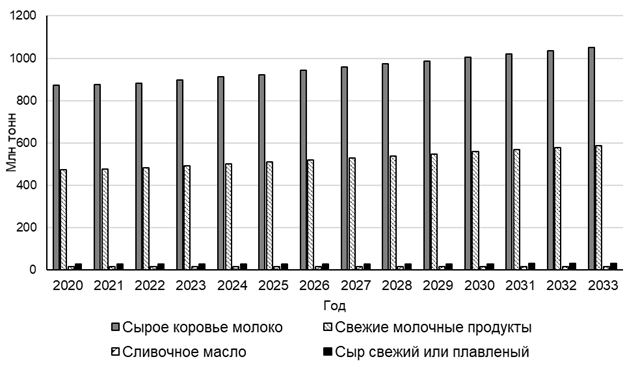

В период с 2020 по 2023 год наблюдается устойчивый рост мирового производства молока и молочной продукции, который составил +3,2%. Основная доля в структуре производства принадлежит сырому коровьему молоку – 895,68 млн тонн. Среди переработанных продуктов лидируют свежие молочные продукты – 489,72 млн тонн, за ними следуют сливочное масло – 13,28 млн тонн и сыр (свежий и плавленый) – 25,87 млн тонн (рисунок 1).

Рисунок 1. Мировое производство молока и молочных продуктов*

*С 2020 г. по 2023 г. - фактические данные, с 2024 г. по 2033 г. - прогнозные данные

Источник: составлено автором с использованием [13, 14]

Согласно прогнозам, к 2033 г. данная тенденция сохранится, существенных структурных сдвигов не ожидается.

Ключевыми драйверами роста являются растущее население, повышение уровня доходов в развивающихся регионах, а также ежегодное расширение ассортимента молочной продукции.

На современном этапе развития молочного скотоводства Индия стала крупнейшим производителем молока и в перспективе сохранит свои текущие позиции. Следует отметить, что большая часть продукции потребляется внутри страны.

К 2033 г. более половины прироста объемов производства придется на Индию и Пакистан, доля которых в совокупности составит около 36% мирового производства [13].

В странах Европейского союза ожидается сокращение производства молока по причине стагнации спроса и действующих ограничений в рамках экологической политики и расширения органических систем производства. Прогнозируется также снижение численности поголовья скота. Рост объемов производства молока в основном будет за счет увеличения надоев посредством улучшения качества рациона кормления, генетики и обеспечения продуктивного долголетия коров.

В Китае также прогнозируется заметный рост данного показателя (таблица 1).

Примерно треть молока будет подвергаться переработке. В данном случае ключевую роль играют территориальные особенности и уровень социально-экономического развития. Так, например, в странах с более высокими доходами населения большую часть потребления будет составлять масло, сыр и другие продукты глубокой переработки. В развивающихся странах будет преобладать изготовление свежих молочных продуктов.

Таблица 1

ТОП-5 крупнейших производителей молока и молочных продуктов

|

Страна

|

2023 г.

|

2033 г.

|

Изменение 2033 г. к

2023 г. | |||

|

млн тонн

|

удельный вес, %

|

млн тонн

|

удельный вес, %

|

по объему, %

|

по структуре, п.п.

| |

|

Сырое коровье молоко

| ||||||

|

Индия

|

213,4

|

23,8

|

291,8

|

27,8

|

136,7

|

4,0

|

|

ЕС

|

151,7

|

16,9

|

150,8

|

14,4

|

99,4

|

-2,6

|

|

США

|

103,4

|

11,5

|

115,2

|

11,0

|

111,4

|

-0,6

|

|

Пакистан

|

61,9

|

6,9

|

84,5

|

8,1

|

136,6

|

1,1

|

|

Китай

|

42,0

|

4,7

|

47,1

|

4,5

|

112,2

|

-0,2

|

|

Свежие молочные продукты

| ||||||

|

Индия

|

148,2

|

30,3

|

207,2

|

35,3

|

139,8

|

5,1

|

|

Пакистан

|

47,4

|

9,7

|

65,7

|

11,2

|

138,8

|

1,5

|

|

ЕС

|

40,8

|

8,3

|

39,2

|

6,7

|

96,0

|

-1,7

|

|

Китай

|

33,4

|

6,8

|

34,7

|

5,9

|

103,9

|

-0,9

|

|

Бразилия

|

29,1

|

6,0

|

29,5

|

5,0

|

101,2

|

-0,9

|

|

Сливочное масло

| ||||||

|

Индия

|

5,3

|

40,3

|

6,9

|

43,8

|

128,8

|

3,6

|

|

ЕС

|

2,3

|

17,6

|

2,3

|

14,9

|

100,0

|

-2,7

|

|

Пакистан

|

1,3

|

9,8

|

1,7

|

10,8

|

130,0

|

1,0

|

|

США

|

1,0

|

7,2

|

1,1

|

6,7

|

110,7

|

-0,5

|

|

Новая

Зеландия

|

0,5

|

3,6

|

0,5

|

3,2

|

103,8

|

-0,4

|

|

Сыры

| ||||||

|

ЕС

|

10,9

|

42,0

|

11,4

|

39,7

|

105,3

|

-2,3

|

|

США

|

6,4

|

24,8

|

7,5

|

26,0

|

116,5

|

1,1

|

|

Бразилия

|

0,8

|

3,0

|

0,9

|

3,2

|

121,4

|

0,3

|

|

Россия

|

0,6

|

2,2

|

0,7

|

2,3

|

119,4

|

0,2

|

|

Канада

|

0,5

|

2,1

|

0,6

|

2,1

|

111,8

|

0,0

|

Источник: составлено автором с использованием [13, 14]

Россия занимает седьмое место в мировом производстве сырого коровьего молока, что составляет 33,3 млн тонн или 3,7%. К 2033 г. ожидается незначительное снижение данного показателя - на 1,2% [13].

Чуть менее половины мирового производства свежих молочных продуктов приходится на Индию и Пакистан.

К 2033 г. ожидается существенный рост данного показателя во Вьетнаме (+1,5 раза), Эфиопии и Перу (+1,3 раза), Турции и Казахстане (+1,2 раза).

В 2023 г. в России производилось 24,9 млн тонн свежих молочных продуктов, что соответствует 5,1% мирового производства. Согласно прогнозу, к 2033 г. ожидается сокращение на 11,1% [13].

Безусловным лидером по производству сливочного масла является Индия – 43,8% [14].

В 2023 г. в России объем сливочного масла составил 307,7 тыс. тонн, что соответствует шестому месту в мировом рейтинге. В долгосрочной перспективе существенных изменений не прогнозируется.

На долю ЕС и США будет приходиться 65,7% мирового производства сыров. Таким образом, данные страны сохранят свои позиции и в долгосрочной перспективе.

В перспективе существенно увеличится производство сыров в Бразилии – 935,1 (+1,2 раза), Канаде – 603,3 тыс. тонн (+1,2 раза), Аргентине – 547,9 тыс. тонн (+1,2) Турции 325,4 тыс. тонн (+1,5 раза) [14].

К 2033 г. Россия по-прежнему будет занимать четвертое место по данной товарной категории. Объем производства сыров составит 669,4 тыс. тонн. Следует отметить, что в данном сегменте ожидается наибольший рост по сравнению с другими переработанными молочными продуктами - на 19,4%.

Между тем в долгосрочной перспективе в структуре отечественного производства будут преобладать свежие молочные продукты, доля которых составит около 94% [13].

Россия входит в пятерку крупнейших потребителей свежих молочных продуктов на душу населения - 156 кг (таблица 2).

Таблица 2

Крупнейшие страны-потребители на душу населения (кг/чел)*

|

Страна

|

Свежие молочные продукты

|

Страна

|

Сливочное масло

|

Страна

|

Сыр свежий и плавленый

|

|

Казахстан

|

307,5

|

Пакистан

|

5,6

|

Швейцария

|

21,9

|

|

Пакистан

|

222,1

|

Швейцария

|

4,7

|

ЕС

|

20,8

|

|

Турция

|

186,7

|

ЕС

|

4,4

|

США

|

19,1

|

|

Украина

|

180,4

|

Индия

|

4,3

|

Израиль

|

17,5

|

|

Россия

|

156,0

|

Канада

|

4,0

|

Канада

|

14,8

|

Источник: составлено автором с использованием [13, 14]

По потреблению сливочного масла в перспективе страна будет занимать восьмое место (3 кг/чел), по сырам – 13 место (6,8 кг/чел). Ожидается, что в 2033 г. по сравнению с 2023 г. спрос на свежие молочные продукты в России сократится на 8,2 %, в то время как на продукты глубокой переработки увеличится на 13,5% [13].

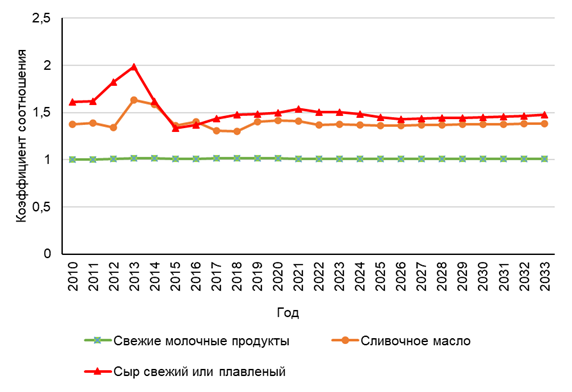

Анализ соотношения совокупного объема спроса и предложения молочных продуктов свидетельствует о том, что в России имеется существенный дефицит производства сливочного масла и сыров (рисунок 2).

Рисунок 2. Соотношение спроса и предложения (Россия)*

* до 2023 г. - фактические данные, с 2024 г. - прогнозные данные

Источник: составлено автором с использованием [13, 14]

Таким образом, имеется возможность кратного увеличения производства продуктов глубокой переработки для реализации на внутреннем рынке.

Как правило, большинство молочных продуктов потребляется внутри страны, а незначительная доля (около 7%) мирового производства молока реализуется на международном уровне. Основной причиной является ограниченный срок хранения по данной товарной категории.

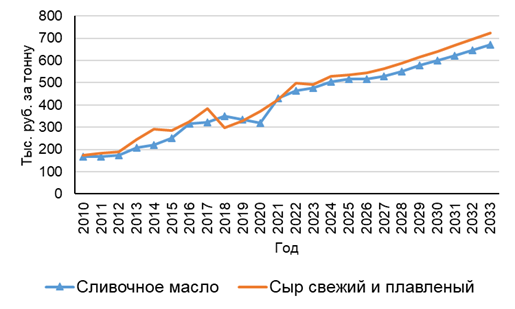

Важным индикатором конкурентоспособности является цена. Прогнозируется, что в России стоимость сливочного масла и сыров существенно увеличится – в 1,4 раза и составит на уровне производителей 670,8 тыс. руб. и 722,1 тыс. руб. за тонну соответственно (рисунок 3).

Рисунок 3. Цены производителей на молочные продукты глубокой переработки *

* до 2023 г. - фактические данные, с 2024 г. - прогнозные данные

Источник: составлено автором с использованием [13, 14]

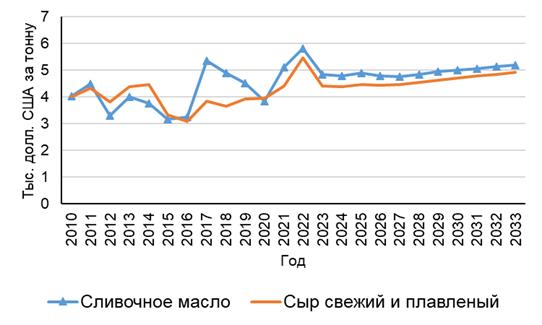

Между тем, анализ справочных мировых цен свидетельствует о том, что повышение цен будет умеренным: на сливочное масло – 6,9% и на сыры – 11,7% (рисунок 4).

Рисунок 4. Справочные мировые цены на молочные продукты глубокой переработки*

* до 2023 г. - фактические данные, с 2024 г. - прогнозные данные

Источник: составлено автором с использованием [13, 14]

Цена на сливочное масло будет по-прежнему поддерживаться более высоким спросом на молочный жир по сравнению с другими сухими молочными веществами на рынке.

Важно отметить, что волатильность международных цен на продукты глубокой переработки молока связана с их сравнительно небольшой долей в мировой торговле, преобладанием узкого круга экспортирующих стран, а также действующими ограничениями в рамках торговой политики.

Так, например, в течение следующего десятилетия мировая торговля молочными продуктами будет расти за счет увеличения экспорта из ЕС, США и Новой Зеландии. К 2033 г. на данные страны будет приходиться около 65% сыра и 75% сливочного масла. Европейский союз продолжит оставаться главным мировым экспортером сыра [14].

Великобритания, Россия, Япония, Саудовская Аравия и Китай станут крупнейшими импортерами сыра.

Большинство внутренних рынков слабо связаны с международными ценами на молочные продукты, так как в потреблении доминируют свежие молочные продукты. Между тем, наличие тенденции роста себестоимости данных продуктов предопределяет необходимость повышения эффективности молочного скотоводства – как важного направления сдерживания цен и обеспечения экономической доступности.

В данном аспекте ключевую роль играют затраты на производство молочной продукции и качественный уровень ресурсной обеспеченности отрасли с учетом современных технических и технологических возможностей.

На начало 2023 г. поголовье коров в России составило 7,7 тыс. голов, что на 2,8% меньше, чем в 2019 г. В целом на протяжении последнего десятилетия наблюдается отрицательная динамика показателя, что является серьезной проблемой для развития молочного скотоводства в перспективе. В основном численность поголовья сконцентрирована в сельскохозяйственных организациях, на долю которых приходится 44%. Удельный вес крестьянских (фермерских) хозяйств – 18,6% [9].

Положительной тенденцией является рост продуктивности молочного скота. В 2023 г. в сельскохозяйственных организациях было получено 8067 кг молока на одну корову, что на 17% больше, чем в 2020 г.

Отметим, что в некоторых регионах были получены надои молока гораздо выше. Например, в Пензенской области -11 561 кг, Калужской области - 11 004 кг, Ярославской области – 10 805 кг, Республике Марий Эл - 10 783 кг, Ставропольском крае - 10 620 кг, Тульской области - 10 520 кг, Калининградской области - 10 511 кг, Краснодарском крае - 10 475 кг и Ленинградской области - 10 461 кг [9].

Всего было реализовано 16,8 млн тонн коровьего молока, что на 15,1% больше, чем в 2019 г. На долю десяти регионов приходится около 41% всего объема реализованного молока (таблица 3).

В 2023 г. некоторые субъекты РФ утратили свои позиции. Здесь особо следует отметить Алтайский край ( -17,8%) и Республику Башкортостан (-17,8%).

Таблица 3

10 крупнейших регионов России по реализации молока, тыс. тонн

|

Субъект РФ

|

Год

|

Изменение 2023 г. к 2019 г., %

| ||||

|

2019

|

2020

|

2021

|

2022

|

2023

| ||

|

Республика Татарстан

|

1322,1

|

1411,9

|

1583,5

|

1322,1

|

1421,3

|

107,5

|

|

Воронежская область

|

697,1

|

753,9

|

810,3

|

809,7

|

844,9

|

121,2

|

|

Удмуртская Республика

|

691,6

|

612,9

|

735,8

|

769,8

|

838,3

|

121,2

|

|

Кировская область

|

677,0

|

705,7

|

737,3

|

770,9

|

802,1

|

118,5

|

|

Московская область

|

674,2

|

705,7

|

718,2

|

736,4

|

725,9

|

107,7

|

|

Свердловская область

|

583,3

|

623,3

|

626,0

|

671,6

|

699,1

|

119,9

|

|

Новосибирская область

|

578,9

|

619,2

|

643,5

|

690,0

|

696,4

|

120,3

|

|

Ленинградская область

|

585,7

|

599,5

|

586,3

|

618,0

|

656,4

|

112,1

|

|

Вологодская область

|

545,4

|

570,1

|

583,9

|

602,3

|

628,7

|

115,3

|

|

Белгородская область

|

507,6

|

514,5

|

526,2

|

552,6

|

576,9

|

113,6

|

*В расчете учитывается молоко, надоенное от коров молочного стада, как готовая продукция - сырьё, предназначенное для дальнейшей переработки. Не включается молоко, закупленное у населения, а также принятое в счет оплаты за проданных коров.

В переработанном виде было вывезено примерно 3 млн тонн продукции, в том числе 66% приходится на десять регионов (таблице 4).

Таблица 4

10 крупнейших регионов России по вывозу молока и молокопродуктов за пределы региона (включая экспорт)

|

Субъект РФ

|

Год

|

Изменение 2023 г. к 2019 г., %

| ||||

|

2019

|

2020

|

2021

|

2022

|

2023

| ||

|

Ленинградская

область

|

339,4

|

372,3

|

338,0

|

346,4

|

365,2

|

107,6

|

|

Кировская

область

|

252,5

|

277,8

|

289,3

|

312,0

|

337,6

|

133,7

|

|

Новосибирская

область

|

157,1

|

163,8

|

166,9

|

205,9

|

223,2

|

142,1

|

|

Рязанская

область

|

91,1

|

128,3

|

146,3

|

178,4

|

216,1

|

237,2

|

|

Воронежская

область

|

200,6

|

258,2

|

291,2

|

309,8

|

209,0

|

104,2

|

|

Калужская

область

|

122,0

|

152,5

|

112,4

|

139,4

|

195,2

|

160,0

|

|

Курская

область

|

65,8

|

61,4

|

89,8

|

150,0

|

192,5

|

292,3

|

|

Владимирская

область

|

90,6

|

95,8

|

102,9

|

118,8

|

153,1

|

168,9

|

|

Ярославская

область

|

47,3

|

71,1

|

69,4

|

113,0

|

149,5

|

316,0

|

|

Вологодская

область

|

88,4

|

93,1

|

106,5

|

109,8

|

132,3

|

149,7

|

Большая часть приходится на крупные сельскохозяйственные организации (агрохолдинги), занимающиеся разведением молочного крупного рогатого скота и производством сырого молока в данных регионах.

Крупные компании, как правило, интегрированы по цепочке «производство – переработка – сбыт», что позволяет контролировать качество продукции и получать максимальную прибыль.

Кроме того, они активно внедряют современные технологии, такие как роботизированные фермы, автоматизированные системы доения, управления стадом. Достигается экономия на масштабе производства.

На современном этапе развития молочного скотоводства также продолжается процесс консолидации активов путем поглощения небольших хозяйств. Поэтому доля крупного бизнеса в производстве молока и молочной продукции продолжает расти.

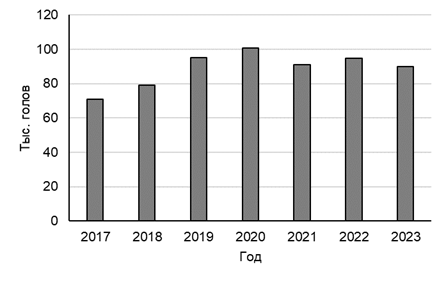

Между тем, количество проданного племенного скота молочного продолжает сокращаться (-11%), рисунок 5.

Рисунок 5. Количество проданного племенного скота молочного направления

Источник: составлено автором с использованием [9]

Существенный прирост данного показателя отмечается в следующих регионах: Рязанская область (+2,8 раза), Пензенская область (+2,7 раза), Новосибирская область (+2,4 раза), Калининградская область (+2,1 раза), Ростовская область (+1,9 раза), Краснодарский край (+1,7 раза), Курская область (+1,7 раза) [9].

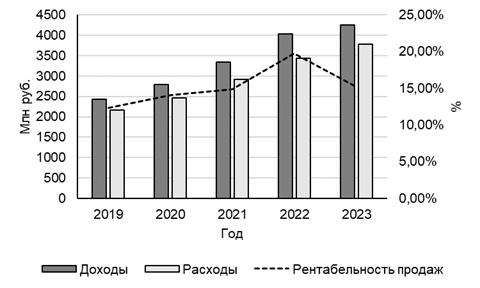

Финансово-экономические проблемы производителей в последние годы продолжают вносить негативные тенденции в развитие частного бизнеса. Среди них особо следует отметить низкий уровень рентабельности, высокий уровень закредитованности и дефицит собственных оборотных средств создают реальные ограничения для инвестирования и качественного развития молочного скотоводства в перспективе (рисунок 6).

Рисунок 6. Финансово-экономические показатели молочного скотоводства*

*Данные приведены в среднем по крупнейшим предприятиям, занимающимся разведением молочного крупного рогатого скота, производством сырого молока

Источник: составлено автором с использованием [7]

Заключение. Общемировые тенденции. Рост доходов и численности населения обеспечат расширение объемов производства и потребления молочных продуктов, в том числе глубокой переработки. Индия и Пакистан сохранят лидирующие позиции в данном сегменте экономики. Потребление сыра будет обеспечиваться за счет Европы и Северной Америки. Наибольший спрос на сливочное масло обеспечат Индия и страны ЕС. Потребление молочных продуктов глубокой переработки будет связано с уровнем доходов, традиционными предпочтениями и культурой питания, а также с процессами урбанизации. Рост мировых цен будет умеренным. Для повышения конкурентоспособности продукции требуется дальнейшее повышение производительности труда за счет внедрения инноваций.

Общероссийские тенденции. На современном этапе развитие молочного скотоводства России сопряжено с рядом неопределенностей. В частности, это касается поставок ресурсов для производства продукции и доступа к внешним рынкам.

Среди факторов, способных повлиять на спрос следует отметить численность населения, темпы роста ВВП и благосостояния, а также потребительские цены и политику государства [15].

На объем предложения будут оказывать влияния сложившиеся цены производителей, тип воспроизводства, стоимость и наличие необходимого объема потребляемых ресурсов, возможности качественного роста производительности (продуктивности) основных факторов производства.

Наметившаяся тенденция роста спроса на растительные заменители молочных продуктов (например, соевые, миндальные, рисовые и овсяные напитки) в перспективе могут создать определенные ограничения для роста потребления, однако пока данный фактор мало изучен.

Государственная поддержка, внедрение современных технологий и научных разработок способны обеспечить устойчивый рост производства молочных продуктов. Требуется решение проблем низкой доходности производителей, дефицита кадров и повышения качества продукции.

Необходимо обеспечить особый контроль за развитием крупного молочного бизнеса. В частности, за процессами консолидации активов, а также эффективностью использования ресурсов компаниями холдингового типа в аграрной экономике, оценка возможных рисков на перспективу.

Прогнозируемый значительный рост цен на молоко и молокопродукты требует разработки конкретных обоснованных мер по стабилизации данной ситуации.

В этой связи следует актуализировать не только исследования в области биотехнологий, но и в создании экономических инноваций для управления молочным скотоводством.

Источники:

2. Водянников В.Т., Субаева А.К., Александрова Н.Р. Развитие молочного скотоводства в условиях цифровой трансформации АПК // Техника и технологии в животноводстве. – 2023. – № 2. – c. 101-106.

3. Морозов Н.М., Чинаров В.И. Направления повышения эффективности молочного скотоводства России // Экономика сельского хозяйства России. – 2024. – № 8. – c. 71-80.

4. Национальный доклад о ходе и результатах реализации в 2023 году Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия. [Электронный ресурс]. URL: https://mcx.gov.ru/upload/iblock/2e7/274gki20f8y3v18pbvoms1wixv0j8dh4.pdf?ysclid=m7d264hx1c804436125 (дата обращения: 25.01.2025).

5. Овсянко Л.А., Озерова М.Г., Федорова М.А. Производственный потенциал молочного скотоводства красноярского края: новый подход к его формированию и эффективному использованию в условиях цифровой трансформации экономики // Инновации и продовольственная безопасность. – 2023. – № 2. – c. 140-148.

6. Решеткина Ю.В., Столярова О.А., Алексеева С.Н., Иванов А.А. Региональный рынок молока и молочной продукции: тенденции, факторы и направления развития // Вестник Марийского государственного университета. Серия: Сельскохозяйственные науки. - Экономические науки. – 2022. – № 2. – c. 202-209.

7. Информационно-аналитическая система СПАРК. [Электронный ресурс]. URL: https://spark-interfax.ru/about (дата обращения: 02.02.2025).

8. Суровцев В.Н. Влияние государственной поддержки на развитие молочного скотоводства в регионах Нечерноземной зоны России // Молочное и мясное скотоводство. – 2024. – № 1. – c. 3-8.

9. Федеральная служба государственной статистики. [Электронный ресурс]. URL: http://rosstat.gov.ru/ (дата обращения: 20.01.2025).

10. Хайруллина О.И. Стратегия государственной поддержки животноводства в Пермском крае // Аграрный вестник Урала. – 2012. – № 6. – c. 112-116.

11. Хайруллина О.И. Молочный экспорт: состояние и перспективы рост // Экономика сельского хозяйства России. – 2023. – № 7. – c. 81-89. – doi: 10.32651/237-81.

12. Яркова Т.М. Состояние и проблемы развития молочного скотоводства в России // Продовольственная политика и безопасность. – 2024. – № 1. – c. 119-134. – doi: 10.18334/ppib.11.1.120368.

13. OECD Data Explorer. [Электронный ресурс]. URL: https://data-explorer.oecd.org/ (дата обращения: 20.02.2025).

14. OECD/FAO (2023), OECD-FAO Agricultural Outlook 2024-2033, OECD Publishing, Paris. [Электронный ресурс]. URL: http://dx.doi.org/10.1787/agr-outl (дата обращения: 20.02.2025).

15. Saunders, J., M. Adenäuer and J. Brooks (2019-07-10) “Analysis of long-term challenges for agricultural markets”, OECD Food, Agriculture and Fisheries Papers, No. 131, OECD Publishing, Paris. // Режим доступа: http://dx.doi.org/10.1787/dafae86c-en (дата обращения: 20.02.2025)

Страница обновлена: 05.08.2026 в 13:46:58

Download PDF | Downloads: 82

Current situation and prospects of the dairy industry development

Khayrullina O.I.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 3 (March 2025)

Abstract:

The article provides an analysis of the current situation in the production and consumption of dairy products at both the global and Russian levels. Using the methods of food balance forecasting, the prospective volumes of demand and supply of dairy products were determined. Regions with potential growth in consumption of both fresh and processed dairy products were identified. Key factors influencing the development of the dairy market have been systematized; and an analysis of actual and projected price dynamics for dairy products has been conducted. The article suggests possible directions for improving business efficiency. The material will be useful for analysts, economists and specialists involved in the study of food markets.

Keywords: consumption, production, milk, dairy products, price

JEL-classification: Q02, Q13, Q17

References:

Buyarov A.V., Buyarov V.S. (2022). Zhivotnovodstvo i ptitsevodstvo Rossii: sostoyanie, tendentsii i perspektivy razvitiya v sovremennyh ekonomicheskikh usloviyakh [Animal husbandry and poultry farming in russia: current state and development trends in modern economic conditions]. Vestnik of Voronezh state agrarian university. 15 (4). 108-123. (in Russian).

Khayrullina O.I. (2012). Strategiya gosudarstvennoy podderzhki zhivotnovodstva v Permskom krae [Strategy of the state support of animal husbandry in Perm krai]. Agrarian Bulletin of the Urals. (6). 112-116. (in Russian).

Khayrullina O.I. (2023). Molochnyy eksport: sostoyanie i perspektivy rost [Dairy export: status and growth prospects]. Rural economy in Russia (Ekonomika sel\\\\\\\'skogo khozyaystva Rossii). (7). 81-89. (in Russian). doi: 10.32651/237-81.

Morozov N.M., Chinarov V.I. (2024). Napravleniya povysheniya effektivnosti molochnogo skotovodstva Rossii [Directions for increasing the efficiency of dairy cattle breeding in Russia]. Rural economy in Russia (Ekonomika sel\\\'skogo khozyaystva Rossii). (8). 71-80. (in Russian).

OECD Data Explorer. Retrieved February 20, 2025, from https://data-explorer.oecd.org/

OECD/FAO (2023), OECD-FAO Agricultural Outlook 2024-2033, OECD Publishing, Paris. Retrieved February 20, 2025, from http://dx.doi.org/10.1787/agr-outl

Ovsyanko L.A., Ozerova M.G., Fedorova M.A. (2023). Proizvodstvennyy potentsial molochnogo skotovodstva krasnoyarskogo kraya: novyy podkhod k ego formirovaniyu i effektivnomu ispolzovaniyu v usloviyakh tsifrovoy transformatsii ekonomiki [Production potential of dairy cattle breeding in the krasnoyarsk region: a new approach to its formation and effective use in conditions of digital transformation of the economy]. Innovatsii i prodovolstvennaya bezopasnost. (2). 140-148. (in Russian).

Reshetkina Yu.V., Stolyarova O.A., Alekseeva S.N., Ivanov A.A. (2022). Regionalnyy rynok moloka i molochnoy produktsii: tendentsii, faktory i napravleniya razvitiya [Regional market of milk and dairy products: trends, factors and directions of development]. Vestnik Mariyskogo gosudarstvennogo universiteta. Seriya: Selskokhozyaystvennye nauki. - Ekonomicheskie nauki. 8 (2). 202-209. (in Russian).

Surovtsev V.N. (2024). Vliyanie gosudarstvennoy podderzhki na razvitie molochnogo skotovodstva v regionakh Nechernozemnoy zony Rossii [Impact of state support on the development of dairy cattle farming in the non-black earth region of Russia]. Molochnoe i myasnoe skotovodstvo. (1). 3-8. (in Russian).

Vodyannikov V.T., Subaeva A.K., Aleksandrova N.R. (2023). Razvitie molochnogo skotovodstva v usloviyakh tsifrovoy transformatsii APK [The dairy cattle breeding development at the APK digital transformation’s conditions]. Tekhnika i tekhnologii v zhivotnovodstve. (2). 101-106. (in Russian).

Yarkova T.M. (2024). Sostoyanie i problemy razvitiya molochnogo skotovodstva v Rossii [The status and problems of dairy cattle breeding in Russia]. Food policy and security. 11 (1). 119-134. (in Russian). doi: 10.18334/ppib.11.1.120368.