Экосистемные модели банковского бизнеса и направления совершенствования их регулирования

Терновская Е.П.1 ![]() , Абрамов А.В.2

, Абрамов А.В.2 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

2 Ассоциация банков России, ,

Скачать PDF | Загрузок: 61

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 3 (Март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=81460636

Аннотация:

В статье дан анализ особенностей и оценка эффективности функционирования экосистемных моделей, которые в условиях активного развития цифровых технологий и трансформации потребностей клиентов банков стали одним из важных факторов обеспечения их конкурентоспособности. При этом развитие экосистем с участием банков сопровождается появлением новых и усложнением традиционных рисков банковской деятельности, что обусловило разработку российским регулятором методических и практических подходов к их ограничению. В развитие данных подходов в статье обоснована необходимость ужесточения требований к вхождению в экосистему участников, деятельность которых не регулируется Банком России, и их риск-политикам, прежде всего, в сфере защиты персональных данных. Отмечена необходимость введения дифференцированных требований к структуре и объему вложений банков в иммобилизованные активы с учетом присущих им рисков. Обоснован авторский подход к калибровке риск-чувствительного лимита для банков с разной долей иммобилизованных активов и уровнем достаточности собственного капитала

Ключевые слова: коммерческий банк, финтехкомпания, эффективность экоистемы, риски, иммобилизованные активы, регулирование

JEL-классификация: G21, G28, Е52, E58

Введение

Поиск путей повышения конкурентоспособности банков в условиях активного развития цифровых технологий привел к расширению их деятельности путем развития нефинансовых сервисов в рамках экосистемной модели. В результате к настоящему времени сложились определенные типы таких экосистемных моделей, сравнительные особенности, преимущества и перспективы развития которых рассматривались в учебной литературе [17] и коллективных монографиях [11, 12], научных статьях ряда авторов [1, 5, 7, 8, 15, 16, 19] (Avis O. U., Kosarev V. E., 2021; Bykanova N.I., Solovey Yu.A., Gordya D.V., Konshina L.A., 2020; Zokirov M.A., 2019; Kinsburskaya V.A., 2022; Radkovskaya N.P., Fomicheva O.E., 2018; Soldatenkova I.A., 2024; Fedotova G. V. Averina A. S., 2024) и экспертных заключениях российского регулятора с акцентом на возможные риски неограниченного расширения банковских экосистем [2, 3], в программных документах российского правительства [9]. В ряде работ также уделялось внимание вопросам регулирования экосистемных моделей, направленного на поддержание финансовой устойчивости российской банковской системы и ее сбалансированное развитие [6, 13, 18, 20] (Grigorieva E.M., 2024, Nurmukhametov R.K., Voskresenskaya L.N., Myasnikova E.B., 2021, Tarkhanova E.A., Borisov D.S., Tarkhanova A.V., Fritzler A.V., 2023, Shumakova O. D., Tereshchenko V. S., 2021). Однако до настоящего времени порядок регулирования деятельности экосистем окончательно не сформировался.

Учитывая данные обстоятельства, целью исследования является исследование тенденций развития экосистемных моделей и обоснование подходов к решению проблем регулирования банковских экосистем в России. Научная гипотеза и новизна исследования заключается в том, что различные типы экосистем отличаются специфическими особенностями и рисками, что требует дифференцированного подхода к их регулированию, реализуемого путем установления ряда ограничений и калибровки значения риск-чувствительного лимита (РЧЛ) с учетом уровня капитализации банка и доли иммобилизованных активов.

Использованы общенаучные методы познания (анализ и синтез, аналогия, обобщение и др.), статистический и графический анализ.

Особенности и эффективность развития экосистем в условиях экономических санкций

Анализу современных особенностей российских экосистем, в том числе с участием банков, было посвящено также масштабное исследование «Крупнейшие российские экосистемы 2023-2024», в котором основное внимание было уделено влиянию на их деятельность экономических санкций со стороны недружественных стран и способам адаптации экосистем к новым условиям и ограничениям [10]. Основными тенденциями при этом стали:

переход к адаптационной модели посредством:

Ø развития альтернативных направлений деятельности с использованием новых информационных технологий, расширения географии присутствия и освоения новых сегментов;

Ø увеличения охвата путем расширения использования офлайн-формата;

Ø ускоренного развития новых технологий, прежде всего, в сегменте платежей;

усиление гибкости экосистем, что проявилось в активной динамике закрытия одних сервисов и запуска новых;

повышение технологичности экосистем на основе использования сквозных сервисов (энейблеров).

Во многом данные способы определялись спецификой состава экосистем, в которых банки могут играть разные роли – от формирования фактически ядра экосистемы (Сбербанк, Т-банк, ВТБ) до равноправного партнерства с материнской компанией (МТС-банк) и создания крупными финтекомпаниями и маркетплейсами собственных банков (Яндекс-банк, Озон-банк, Банк Вайлдберриз). При этом представляется, что определенный тип экосистемной модели может по-разному влиять на финансовые показатели деятельности банка и риски, связанные с ее реализацией, что определяет и необходимость дифференцированного подхода к их регулированию.

Оценить эффективность экосистем разного типа можно как на основе ряда количественных финансовых показателей (таких как темпы прироста активов и капитала; доля иммобилизованных активов (ИА) в общем объеме активов банка; показатели достаточности капитала; рентабельность активов и капитала; доля и темпы прироста прибыли в целом и комиссионных доходов, в частности), так и путем экспертной оценки – анализа охвата клиентской базы, перечня партнеров и состава нефинансовых сервисов, уровня удовлетворенности клиентов банка комплексом оказываемым им услуг.

При этом проведенный авторами анализ данных официальной статистики банков, опубликованной на сайте Банка России за период 2020-2023 гг., был ограничен следующими допущениями:

1) в перечень ИА включались такие статьи баланса, как Инвестиции в дочерние и зависимые организации, Основные средства (ОС), нематериальные активы (НМА) и материальные запасы, Долгосрочные активы, предназначенные для продажи;

2) показатель доли ИА (которые могли быть направлены на вложения в нефинансовые сервисы) в активах может быть завышен, учитывая необходимость использования банком в своей традиционной деятельности основных средств и нематериальных активов для развития и поддержки цифровых сервисов банков. В условиях ограничений в анализируемый период по содержанию публикуемой отчетности банков такое разделение оказалось провести невозможно.

На рисунках 1-3 приведем результаты анализа динамики некоторых индикаторов, которые отражали финансовые результаты деятельности ряда банков, активно развивающих экосистемную модель.

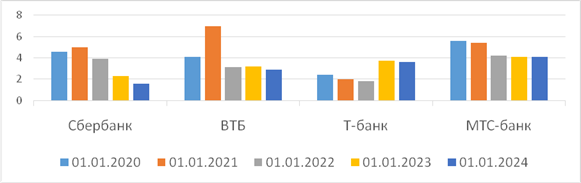

Рисунок 1. Изменение доли ИА в общей сумме активов банков в 2020-2023 гг.

Источник: рассчитано авторами по данным публикуемой отчетности банков [14].

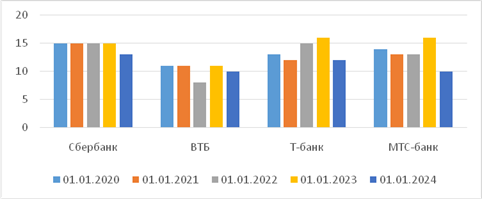

Рисунок 2. Динамика показателя достаточности капитала в банках в 2020-2023 гг.

Источник: рассчитано авторами по данным публикуемой отчетности банков [14].

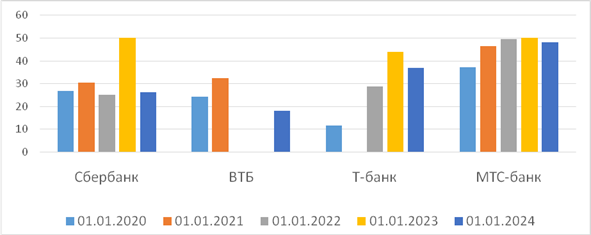

Рисунок 3. Динамика доли чистых комиссионных доходов в чистом доходе банков в 2020-2023 гг.

Источник: рассчитано авторами по данным публикуемой отчетности банков [14].

Как показал анализ:

- для банков, образующих центр экосистемы, показатель доли ИА имел разнонаправленную динамику, связанную в том числе, с изменением состава экосистемы в условиях санкций, а наиболее волатильным был показатель доли чистых комиссионных доходов, объем которых в отдельные периоды у Т-банка и ВТБ были ниже размера чистых доходов;

- достаточность капитала в целом находилась на уровне, соответствующем нормативным значениям или превышающем их (например, у Сбербанка), формируя запас капитала для покрытия потенциальных рисков, в том числе сопровождающих дальнейшее расширение экосистемы.

В то же время новым явлением в развитии экосистемного подхода стало создание финтехкомпаниями собственных банков (Озоп-банк) или покупка ими небольших кредитных организаций с неустойчивым финансовым положением в предшествующие покупке годы. При этом поддержка материнской компании привела к резкому росту их активов, относительному снижению на этом фоне доли иммобилизованных активов (на начало 2024 г. она составила у Озон-банка - 1,7%, Яндекс-банка – 2,4, Вайлдберриз-банка – 0,9%, что было существенно ниже среднеотраслевых значений в этот период – порядка 4%), повышению уровня капитализации и улучшению финансовых результатов банков.

Для данной группы кредитных организаций были рассмотрены некоторые дополнительные показатели за 9 месяцев 2024 г. (таблица 1).

Таблица 1

Показатели деятельности банков за 9 месяцев 2024 г.

|

Показатель

|

Озон-банк

|

Яндекс-банк

|

Вайлдберриз Банк

| |||

|

На 1 января

|

На 1 октября

|

На 1 января

|

На 1 октября

|

На 1 января

|

На 1 октября

| |

|

Достаточность собственных средств (Н1.0), %

|

34,316

|

54,585

|

21,545

|

18,999

|

116,683

|

116,683

|

|

Комиссионные и аналогичные доходы, млн. руб.

|

13 307

|

20 400

|

829

|

2 414

|

1 560

|

13 412

|

|

Прибыль после налогообложения с учетом изменений прочего

совокупного дохода, млн. руб.

|

4 956

|

9 180

|

- 3 045

|

- 1 918

|

170

|

11 474

|

Можно отметить следующие особенности данного типа экосистемной бизнес-модели:

- ускоренное формирование запаса собственного капитала;

- значительный рост комиссионных доходов;

- существенный рост чистой прибыли (или снижение размеров чистых убытков).

Такая динамика позволяет оценить риски вложений в экосистему при такой модели как более низкие, так как именно технологическая компания несет на себе основное бремя расходов по развитию сервисов, составляющих ее экосистему.

Риски развития экосистемных моделей как объект регулирования

Однако в любом случае включение в состав экосистем партнеров из сфер деятельности, не охватываемых регулированием Центрального банка, оказывает существенное влияние на специфические риски, присущие экосистемной модели, с одной стороны, и видоизменение традиционных банковских рисков, с другой.

Так, влияние таких факторов, как геополитические санкции и экономическая нестабильность, усиливает предпринимательский риск, характерный для деятельности не только банка, но и его партнеров. В частности, высокие темпы инфляции, ограничение импорта на некоторые критичные для развития российской экономики отрасли и производства, снижение экспортных возможностей для сырьевых компаний ограничивает потребительский спрос, в том числе на кредиты банков, а также продукты и услуги их нефинансовых сервисов при одновременном росте издержек. Особенно существенным может стать этот бизнес-риск, если банк выбирает ошибочную стратегию при установлении партнерских отношений.

Усиление действия традиционных банковских рисков (например, операционного, стратегического) при сочетании их с нетрадиционными (например, кибермошенничеством) рисками обусловливается усложнением организационной структуры коммерческих банков. Например, необходимость поддержания координации между участниками экосистемы при неэффективном контроле банка за действиями своих партнеров может усиливать операционные риски, особенно в условиях высокого уровня цифровизации основных и вспомогательных бизнес-процессов банка. Присущий экосистеме широкий обмен информацией между ее участниками, включая в первую очередь персональные данные, и сведениями, составляющими банковскую тайну, создает предпосылки для повышения вероятности утечки важной конфиденциальной информации о клиентах для использования ее в неправомерных целях и хищения денежных средств. Данные факторы усиливают репутационные риски кредитной организации, негативно влияют на лояльность клиентов и доверие партнеров.

При этом уровень рисков во многом определяется ролью банка в экосистеме, его масштабами и показателями финансовой устойчивости, что требует и дифференцированного подхода к их ограничению со стороны регулятора. В связи с этим важными направлениями ограничения рисков экосистем должны стать мероприятия по внедрению нормативных требований, которые направлены на ужесточение требований к участникам финансового рынка. Они могут предусматривать:

- кратное увеличение штрафов за действия / бездействия оператора, повлекшие неправомерную передачу (использование) персональных данных; установление оборотных штрафов (до трех процентов от величины совокупной суммы выручки, полученной от реализации всех товаров и услуг, за календарный год, предшествующий году, в котором было выявлено административное правонарушение) за повторное совершение соответствующих административных правонарушений для снижения риска утечки или несанкционированного использования персональных данных клиентов кредитной организации;

- законодательно-нормативное закрепление условий, определяющих соответствие поставщика требованиям для доступа к экосистеме (например, наличие кредитного рейтинга установленного уровня); требований к соглашениям, заключаемым между экосистемой и поставщиками с целью поддержания добросовестной конкуренции, в том числе в части предоставления недискриминационного доступа к сервисам экосистемы и инновационным технологиям, что особенно важно для региональных банков и их клиентов.

В результате могут быть существенно ужесточены риск-политики операторов персональных данных, расширены возможности противодействия кибератакам при соблюдении рекомендаций и обязательных требований в сфере информационной безопасности. С другой стороны, установление требований к уровню кредитного рейтинга поставщика как условия его доступа на платформу позволит исключить риск навязывания потребителю услуг поставщиков, аффилированных с владельцем экосистемы.

В свою очередь Банк России в целом определил подходы, способствующие минимизации риска увеличения на балансе финансовых организаций доли иммобилизованных активов в ущерб основным функциям банка. Они предполагают установление единого риск-чувствительного лимита (РЧЛ) вместо соответствующих вычетов при расчете величины собственных средств (капитала) банка. Однако из-за существенных изменений в деятельности банковского сектора в условиях экономических санкций такие подходы в 2023-2024 годах не были реализованы.

Тем не менее в Основных направлениях развития финансового рынка РФ на 2024 год и период 2025 и 2026 годов отмечалось, что экосистемное регулирование должно базироваться на принципе пропорциональности в зависимости от размера платформы/экосистемы и потенциальных рисков от их деятельности, а. скорость внедрения регулирования должна зависеть от уровня "платформизации" конкретного сектора, его социальной и экономической значимости [4]. При этом допускались вероятность увеличения длительности переходного периода и калибровка параметров лимита таким образом, чтобы не оказывать избыточного давления на потенциал кредитования банков и не ограничивать участие банков в финансировании экономического развития.

Особенностями подхода Банка России в этой сфере являются:

- применение дифференцированного подхода к составу иммобилизованных активов, что вполне оправданно, учитывая разнородный характер входящих в это понятие структурных элементов. Разделение ИА на отдельные категории (и определение для каждой группы своего коэффициента иммобилизации - КИ) будет зависеть от их назначения, балансового возраста и рискованности, а его чистая балансовая стоимость в дальнейшем определяться с учетом соответствующего коэффициента иммобилизации;

- установление ограничения вложений в ИА на основе расчета показателя риск-чувствительного лимита (РЧЛ). При этом превышение РЧЛ будет учитываться при определении размера регулятивного капитала путем его уменьшения на эту величину при расчете соответствующего норматива достаточности капитала;

- применение РЧЛ к банкам с универсальной лицензией на индивидуальной и групповой основе (для предотвращения уклонения от выполнения установленных регулятором требований путем структурирования ИА в рамках банковских групп).

Дифференциация ИА и установление различных по жесткости требований к разным их группам направлено на улучшение структуры основных средств (например, путем их аренды вместо приобретения в собственность либо по договору лизинга, расширения возможностей удаленного получения банковских услуг вместо предоставления их в традиционных отделениях, содержание которых требует существенных средств). С другой стороны, стимулированию расширения венчурных инвестиций, в том числе путем диверсификации их рисков, может способствовать отнесение их в третью группу ИА.

В целом поддерживая подобный подход, предлагаем скорректировать размер риск-чувствительного лимита с учетом особенностей деятельности банков, развивающих те или иные экосистемы или входящих в их состав. На первое место при этом, на наш взгляд, выходит наличие у кредитной организации определенного запаса прочности, выражающегося в уровне достаточности ее капитала. При этом целесообразно использовать двухфакторную модель калибровки лимита, в которой будут учитываться, во-первых, доля иммобилизованных активов, рассчитанная как средневзвешенная величина с учетом коэффициентов иммобилизации для каждой группы ИА, во-вторых, значение показателя достаточности совокупного капитала. Эти значения, как показал представленный выше анализ, могут отличаться в разных банках и при разных моделях экосистем.

Представим данную модель в матричной форме. В качестве важного допущения предлагаем рассчитывать надбавки к РЧЛ, который в конечном итоге будет принят в качестве нормативного уровня (таблица 2). Показатели калибровки в дальнейшем могут быть скорректированы в зависимости от нормативного уровня РЧЛ, который будет введен в качестве обязательного (предположительно 30%).

Таблица 2

Матрица надбавок к значению риск-чувствительного лимита (РЧЛ)

|

Доля

ИА в активах банка

|

На

уровне или выше, чем средний уровень по банковскому сектору на отчетную дату,

рассчитанный в соответствии с КИ каждой группы ИА

| |||

|

Показатель

достаточности собственного капитала по отношению к нормативному уровню

|

на

уровне среднеотраслевого

|

Выше

на 1 п.п.

|

Выше

на 1,5 п.п.

|

Выше

на 2 п.п.

|

|

Больше

на 2 п.п.

|

27%

|

28%

|

29%

|

30%

|

|

Больше

на 1,5 п.п.

|

28%

|

29%

|

30%

|

31%

|

|

Больше

на 1 п.п.

|

29%

|

30%

|

31%

|

32%

|

|

На

уровне норматива

|

30%

|

31%

|

32%

|

33%

|

Предлагаемый методический подход к калибровке норматива РЧЛ позволяет определять возможные границы расширения различных моделей экосистем. Например, рост показателя достаточности капитала может повысить защищенность банка от рисков расширения нефинансовых сервисов, а для банков в составе финансовых экосистем и поддержке технологических компаний - привести к их укрупнению, повышению конкурентоспособности при меньших уровнях рисков, часть из которых берет на себя материнская компания. В свою очередь повышенный уровень норматива может ограничить планы наращивания вложений в иммобилизованные активы при недостаточном для покрытия их рисков показателе капитализации банка.

Заключение

Таким образом, развитие экосистемной модели российскими банками в современных условиях является эффективным инструментом повышения их конкурентоспособности, но характеризуется наличием ряда традиционных и специфических рисков, что требует применения комплекса регулятивных норм, направленных на их оптимизацию.

Среди таких мер можно выделить:

- ужесточение требований к вхождению в экосистему участников, деятельность которых не регулируется Банком России, и их риск-политикам, прежде всего, в сфере защиты персональных данных;

- введение дифференцированных требований к структуре и объему вложений банков в иммобилизованные активы с учетом присущих им рисков и возможностей их покрытия регулятивным капиталом.

Источники:

2. Банк России. Экосистемы: подходы к регулированию. Доклад для общественных консультаций. М.: 2021, апрель. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/119960/Consultation_Paper_02042021.pdf (дата обращения: 08.09.2024).

3. Банк России. Регулирование рисков участия банков в экосистемах и вложений в иммобилизованные активы. Доклад для общественных консультаций. М.: 2021, август. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/124956/Consultation_Paper_24082021.pdf (дата обращения: 08.12.2024).

4. Банк России. Основные направления развития финансового рынка Российской Федерации на 2024 год и период 2025 и 2026 годов. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/155957/onrfr_2024-26.pdf (дата обращения: 08.12.2024).

5. Быканова Н.И., Соловей Ю.А., Гордя Д.В., Коньшина Л.А. Формирование экосистем банков в условиях цифровизации банковского пространства // Экономика. Информатика. – 2020. – № 1. – c. 91-100. – doi: org/10.18413/2687-0932-2020-47-1-91-100.

6. Григорьева Е.М. К вопросу о необходимости регулирования экосистемности в банковской сфере // Экономические науки. – 2024. – № 7. – c. 325-331. – doi: 10.14451/1.236.325.

7. окиров М.А. Банковская экосистема: необходимость построения в условиях усиления конкуренции в розничном бизнесе // Инновации и инвестиции. – 2019. – № 9. – c. 192-197.

8. Кинсбурская В.А. Блокчейн как технологическая основа развития банковских экосистем // Имущественные отношения в Российской Федерации. – 2022. – № 3. – c. 44-55. – doi: 10.24412/2072-4098-2022-3246-44-55.

9. Концепция общего регулирования деятельности групп компаний, развивающих различные цифровые сервисы на базе одной «экосистемы». Министерство экономического развития Российской Федерации. [Электронный ресурс]. URL: https://www.economy.gov.ru/material/file/ (дата обращения: 12.12.2024).

10. Крупнейшие российские экосистемы 2023-2024 ноябрь 2023. [Электронный ресурс]. URL: https://assets-global.website-files.com/654b88d46d88c15f2b58ee8f/658aa80edd7c62ee2cc11fcc_Spektr%20Экосистемы%202023-2024.pdf (дата обращения: 12.12.2024).

11. Аксаков А.Г. Модернизация банковского сектора и рынка ценных бумаг в интересах повышения эффективности национальной экономики. / Под общей редакцией председателя Комитета Государственной Думы по финансовому рынку А.Г. Аксакова. - Москва: Издание Государственной Думы, 2018. – 320 c.

12. Лаврушин О.И. Новые модели банковской деятельности в современной экономике. / монография. - Москва: Кнорус, 2021. – 168 c.

13. Нурмухаметов Р.К., Воскресенская Л.Н., Мясникова Е.Б. Банковские экосистемы в России: сущность, виды, регулирование // Финансовые рынки и банки. – № 8. – c. 33-38.

14. Официальный сайт Банка России: Отчетность кредитных организаций. [Электронный ресурс]. URL: https://cbr.ru/banking_sector/otchetnost-kreditnykh-organizaciy/ (дата обращения: 21.12.2024).

15. Радковская Н.П., Фомичева О.Е. Финансовая экосистема – основной тренд цифровой трансформации модели банковского бизнеса // Журнал правовых и экономических исследований. – 2018. – № 4. – c. 186-189.

16. Солдатенкова И.А. Трансформация бизнес-моделей банков и поиск точек роста в условиях турбулентного рынка // Журнал правовых и экономических исследований. – 2024. – № 1. – c. 247-254. – doi: 10.26163/GIEF.2024.92.17.035.

17. Рудакова О. С. Стратегии и бизнес-модели банковской деятельности в цифровой экономике. / учебник / коллектив авторов. - Москва : КНОРУС, 2025. – 272 c.

18. Тарханова Е.А., Борисов Д.С., Тарханова А.В., Фрицлер А.В. Банковские экосистемы: сущность, типология и современные подходы к регулированию в России // Экономика, предпринимательство и право. – 2023. – № 6. – c. 1877—1888. – doi: 10.18334/epp.13.6.

19. Федотова Г. В. Аверина А. С. Факторы, моделирующие развитие банковских экосистем // Финансы и кредит. – 2024. – № 3. – c. 640-661. – doi: 10.24891/fc.30.3.640.

20. Шумакова О. Д., Терещенко В. С. Трансформация бизнес-моделей российских банков и направления развития их регулирования // Московский экономический журнал. – 2021. – № 11. – c. 27-32. – doi: 10.24412/2413-046Х-2021-10706.

Страница обновлена: 05.08.2026 в 14:04:15

Download PDF | Downloads: 61

Ecosystem models of bank activities and ways to improve their regulation

Ternovskaya E.P., Abramov A.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 3 (March 2025)

Abstract:

The article provides an analysis of the features and an assessment of the efficiency of ecosystem models, which, in the context of the active development of digital technologies and the transformation of the needs of bank clients, have become one of the important factors in ensuring their competitiveness. At the same time, the development of ecosystems with the participation of banks is accompanied by the emergence of new and the complication of traditional risks of banking activities, which led to the development of methodological and practical approaches to limiting them by the Russian regulator. In developing these approaches, the article substantiates the need to tighten the requirements for entry into the ecosystem of participants whose activities are not regulated by the Bank of Russia and their risk policies, primarily in the field of personal data protection. The need to introduce differentiated requirements for the structure and volume of bank investments in immobilized assets, taking into account the risks inherent in them, is noted. The authors' approach to calibrating the risk-sensitive limit for banks with different shares of immobilized assets and levels of equity capital adequacy is substantiated.

Keywords: commercial bank, fintech company, ecosystem efficiency, risk, immobilized assets, regulation

JEL-classification: G21, G28, Е52, E58

References:

Aksakov A.G. (2018). Modernizatsiya bankovskogo sektora i rynka tsennyh bumag v interesakh povysheniya effektivnosti natsionalnoy ekonomiki [Modernization of the banking sector and the securities market in the interests of improving the efficiency of the national economy] (in Russian).

Avis O.U., Kosarev V.E. (2021). Vzglyad na vzaimodeystvie traditsionnyh i tsifrovyh instrumentov bankovskogo obsluzhivaniya [Glimpse of interaction between traditional and digital banking instruments]. Bulletin of the Astrakhan State Technical University. Series: economics. (1). 101–107. (in Russian). doi: 10.24143/2073-5537-2021-1-101-107.

Bykanova N.I., Solovey Yu.A., Gordya D.V., Konshina L.A. (2020). Formirovanie ekosistem bankov v usloviyakh tsifrovizatsii bankovskogo prostranstva [Formation of banks ecosystems in conditions of digitalization of banking space]. Ekonomika. Informatika. (1). 91-100. (in Russian). doi: org/10.18413/2687-0932-2020-47-1-91-100.

Fedotova G. V. Averina A. S. (2024). Faktory, modeliruyushchie razvitie bankovskikh ekosistem [Study of factors modeling the development of banking ecosystems]. Finance and credit. 30 (3). 640-661. (in Russian). doi: 10.24891/fc.30.3.640.

Grigoreva E.M. (2024). K voprosu o neobkhodimosti regulirovaniya ekosistemnosti v bankovskoy sfere [On the need for ecosystem regulation in the banking sector]. Economic sciences. (7). 325-331. (in Russian). doi: 10.14451/1.236.325.

Kinsburskaya V.A. (2022). Blokcheyn kak tekhnologicheskaya osnova razvitiya bankovskikh ekosistem [Blockchain as a technological basis for the development of banking ecosystems]. Property Relations in the Russian Federation. (3). 44-55. (in Russian). doi: 10.24412/2072-4098-2022-3246-44-55.

Lavrushin O.I. (2021). Novye modeli bankovskoy deyatelnosti v sovremennoy ekonomike [New models of banking activity in the modern economy] (in Russian).

Nurmukhametov R.K., Voskresenskaya L.N., Myasnikova E.B. Bankovskie ekosistemy v Rossii: sushchnost, vidy, regulirovanie [Banking ecosystems in Russia: essence, types, regulation]. Finansovye rynki i banki. (8). 33-38. (in Russian).

Radkovskaya N.P., Fomicheva O.E. (2018). Finansovaya ekosistema – osnovnoy trend tsifrovoy transformatsii modeli bankovskogo biznesa [The financial ecosystem - a basic trend of the banking business model digital transformation]. Journal of legal and economic studies. (4). 186-189. (in Russian).

Rudakova O. S. (2025). Strategii i biznes-modeli bankovskoy deyatelnosti v tsifrovoy ekonomike [Strategies and business models of banking in the digital economy] (in Russian).

Shumakova O. D., Tereschenko V. S. (2021). Transformatsiya biznes-modeley rossiyskikh bankov i napravleniya razvitiya ikh regulirovaniya [Transformation of russian banks’ business models and directions of development of their regulation]. Moscow Economic Journal. (11). 27-32. (in Russian). doi: 10.24412/2413-046Kh-2021-10706.

Soldatenkova I.A. (2024). Transformatsiya biznes-modeley bankov i poisk tochek rosta v usloviyakh turbulentnogo rynka [Transformation of business models of banks and search of growth points under market turbulence]. Journal of legal and economic studies. (1). 247-254. (in Russian). doi: 10.26163/GIEF.2024.92.17.035.

Tarkhanova E.A., Borisov D.S., Tarkhanova A.V., Fritsler A.V. (2023). Bankovskie ekosistemy: sushchnost, tipologiya i sovremennye podkhody k regulirovaniyu v Rossii [Banking ecosystems: essence, typology and modern approaches to regulation in Russia]. Journal of Economics, Entrepreneurship and Law. 13 (6). 1877—1888. (in Russian). doi: 10.18334/epp.13.6.

okirov M.A. (2019). Bankovskaya ekosistema: neobkhodimost postroeniya v usloviyakh usileniya konkurentsii v roznichnom biznese [Banking ecosystem: the need to build in the face of increased competition in the retail business]. Innovation and Investment. (9). 192-197. (in Russian).