Экосистемность как глобальный тренд на рынке недвижимости

Морщинина Н.И.1![]()

1 Российский экономический университет им. Г.В. Плеханова - Севастопольский филиал, Россия, Севастополь

Скачать PDF | Загрузок: 64 | Цитирований: 11

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 7 (Июль 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46397540

Цитирований: 11

Аннотация:

Автор публикации подробно изучил процесс цифровизации на рынке недвижимости, являющийся важным элементом сохранения конкурентной среды, переосмысления и недопущения недобросовестных практик подавления конкуренции, приводящих к торможению инновационного развития, снижению качества товаров и услуг на рынке недвижимости, а в дальнейшем – к повышению цен. Автором отмечено, что экосистемность операций на рынке недвижимости может рассматриваться как глобальный тренд [1], который решает задачи современного всестороннего регулирования сферы недвижимости, отвечающего новым вызовам. В этой связи автором предпринята попытка выявления закономерностей совершенствования и ускорения процессов на рынке недвижимости в рамках единой экосистемы.

Ключевые слова: экосистемность, платформизация рынка недвижимости, коммодитизация процессов сферы недвижимости

JEL-классификация: R31, F63, L26

Введение

На современном этапе развития инновации, связанные с возникновением Интернета и ростом производительности сетей и компьютеров, захлестнули экономику и оказали радикальное влияние на качество жизни миллиардов людей. Появление поисковиков открыло пользователям возможность быстро и удобно искать в Сети нужную информацию, а предпринимателям – рекламировать и продвигать свою продукцию. Социальные сети и мессенджеры не только стали альтернативной формой общения граждан, но и институтами, способствующими как мгновенному распространению информации, так и формированию общественного мнения по большинству вопросов. Облачные технологии, искусственный интеллект, машинное обучение, голосовые интерфейсы сегодня радикальным образом меняют роль человека в бизнес-процессах, повышают производительность и качество труда, создают новые ценностные предложения для потребителей на рынке недвижимости. Вышеперечисленные глобальные изменения происходят на фоне трансформации операций, связанных с объектами недвижимости в экосистемную модель, которая выступает новым мировым трендом развития бизнес-процессов современного общества.

Актуальность данного исследования заключатся в том, что несмотря на огромные перемены, движение вперед не только не останавливается, а наоборот, ускоряется. Продолжает расширяться интернет-покрытие, растет скорость передачи данных, снижается стоимость интернет-трафика и мобильных устройств, растет спрос клиентов на быстрое и удобное получение информации, товаров и услуг на рынке жилья. Пандемия 2020 г. ускорила трансформацию потребительских предпочтений в направлении использования дистанционных каналов взаимодействия и заказа товаров и услуг. Сервисы, предоставляемые через Интернет многочисленными платформами, экономят время, которое раньше тратилось человеком на рутинные операции по поиску, сравнению цен и качества, приобретению и доставке нужных ему вещей.

Целью данной статьи является анализ новых возможностей роста бизнеса для предпринимателей в сфере недвижимости. Накопленные массивы данных и инновационные технологии предлагают удобные сервисы для поставщиков и потребителей товаров и услуг на рынке недвижимости. Развитие сети Интернет стирает географические барьеры между людьми, а развитие роботизированных систем перевода – языковые. Мир становится все более глобальным, а информация, товары и услуги – все более доступными.

Научная новизна статьи заключается в выявлении и конкретизации закономерностей стремительных изменений алгоритма и качества операций на рынке недвижимости в рамках экосистемного тренда и динамики развития цифровой экономики с учетом установления жестких требований к актуальности регулирования процессов трансформации на экосистемную платформу.

Переход к платформенной экономике, наблюдаемый в настоящее время практически на всех мировых рынках, является естественным следствием совокупности нескольких факторов: это накопленные технологические изменения, совершившие качественный переход от этапа прорыва к этапу практического внедрения, запрос на изменения и снятие географических барьеров со стороны спроса, исчерпание возможностей традиционных бизнес-моделей, в первую очередь с точки зрения маржинальности бизнеса и генерации привычного роста дохода акционеров. Особенности платформенной бизнес-модели, эксплуатирующие в равной степени как технологические, так и поведенческие изменения, могут привести к качественной перестройке бизнеса. Классическим примером может служить опыт компании Uber, «перепридумавшей» рынок такси и заложившей основу так называемой gig economy – экономики, основанной на независимом контракте (вместо прямого найма) и сетевых эффектах [1] (Morshchinina, 2021).

Очевидным фактом современного общества является стремительное изменение жизни людей под воздействием развития сети Интернет. Появление и массовое распространение многофункциональных мобильных устройств, дающих удобный доступ человеку к возможностям Всемирной паутины, радикально видоизменило как общение людей между собой, так и каналы продвижения и сбыта различных товаров и услуг, в том числе и на рынке жилой недвижимости.

Прослеживая историю возникновения крупнейших мировых экосистем, следует отметить, что их формирование произошло на базе больших технологических компаний, обладающих значительными массивами данных и широкой клиентской базой. Обзор мировых экосистемных брендов показал, что особенностью России является лидирующая роль финансового сектора в создании экосистем. Российские технологические компании также двигаются в экосистемном направлении, расширяя линейку своих сервисов на рынке недвижимости, в том числе начиная предлагать клиентам финансовые услуги.

Важным фактором деятельности современных экосистем является осуществление операций в условиях регуляторного и налогового арбитража [2] (Nekhaychuk, Morshchinina, Akinina, Tumanova, 2020). Таким образом, первой закономерностью выступает необходимость создания политики регуляторов по отношению к экосистемам. Автором отмечено, что данный инструмент находится в стадии активного формирования – эффективность традиционных механизмов регулирования снижается, новые пока только создаются. При этом, как показывает международная практика, позднее применение регуляторных инструментов ведет к накоплению рисков и вынужденным радикальным шагам, болезненно воспринимаемым бизнесом и обществом в целом. Своевременное установление правил, ограничений и требований на рынке недвижимости можно рассматривать как наиболее благоприятный регуляторный сценарий. Автором отмечается особая важная роль модернизации регуляторного поля. Ведь понимание рисков, возникающих вследствие деятельности платформ и экосистем, позволит обеспечить необходимую гибкость регуляторного инструментария операций с недвижимостью и его своевременную адаптацию под меняющиеся условия.

Следующей закономерностью развития экосистем на рынке недвижимости выступает позиционирование государства как значимого участника на рынке платформенных решений. Его роль должна быть прозрачна и предсказуема, при этом важно обеспечить равноудаленность государства от участников рынка и отсутствие эксклюзивности в доступе к государственным информационным системам. А национальное регулирование должно обеспечить защиту конкурентной среды на внутреннем рынке в условиях потенциально быстрого усиления доминирования глобальных экосистем.

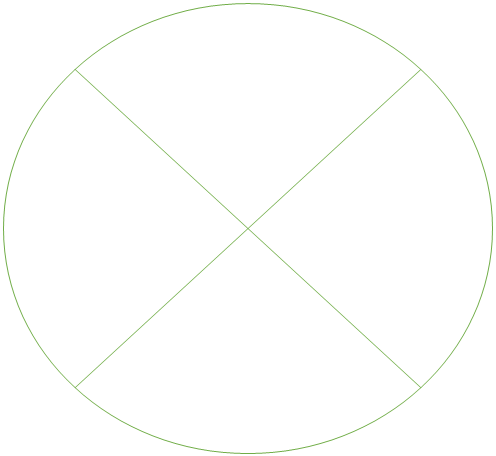

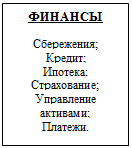

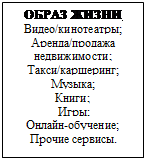

В исследовании отмечено, что единая экосистема

состоит из взаимосвязанных элементов – цифровых платформ, предоставляющих

доступ к сервисам и услугам рынка недвижимости. Так, экосистема на рынке недвижимости может включать

основные блоки: образ жизни, финансы,

электронная коммерция, информационные технологии (рис. 1).

В исследовании отмечено, что единая экосистема

состоит из взаимосвязанных элементов – цифровых платформ, предоставляющих

доступ к сервисам и услугам рынка недвижимости. Так, экосистема на рынке недвижимости может включать

основные блоки: образ жизни, финансы,

электронная коммерция, информационные технологии (рис. 1).

Рисунок 1. Сервисы экосистемы рынка недвижимости

Источник: составлено автором.

У потребителей часто создается иллюзия бесплатности услуг платформы при отсутствии комиссии за ее сервисы для клиентов – физических лиц. Необходимо учитывать, что в этом случае формой монетизации для платформы является реклама (то есть потребитель платит своим вниманием), либо комиссия платформы будет учтена в цене на приобретаемый товар или услугу [3] (Skorobogatyh, Zhechev 2020). Таким образом, адресное предложение потребителю может быть подобрано платформой исходя не столько из его интересов, сколько из условий соглашений о рекламном продвижении того или иного товара. Поиск баланса между интересами потребителей и поставщиков, управление внутренним конфликтом интересов является ключевой задачей в деятельности платформы.

Отмечено, что особенности платформенных бизнес-моделей (фокус на стремительном наборе клиентской базы для активизации сетевых эффектов, склонность клиентов оставаться внутри экосистемы, эффект экономии на масштабе, формирование и анализ больших клиентских данных, их использование для маркетинга и продвижения товаров, в том числе при выходе платформ на новые сегменты) создают мощную основу роста их рыночной власти, вплоть до доминирования на рынках, на которых они представлены [4] (Panasenko, Cheglov, Ramazanov, Krasil’nikova, Stukalova, Shelygov, 2021). Как отмечается в исследовании, наличие большой клиентской базы у какой-либо компании, применяющей платформенную бизнес-модель, дает ей очень сильные конкурентные преимущества, провоцирует ее развитие как экосистемы и делает почти невозможным ее вытеснение с обслуживаемых рынков. Соответственно, растет роль платформ и экосистем в перераспределении ресурсов в экономике, что позволяет говорить о ее «платформизации» [5] (Vovk, Stukalova, 2020).

Влияние цифровых платформ на нашу повседневную жизнь невозможно отрицать и сложно переоценить. Для того чтобы коммерция – в первую очередь розничная – стала цифровой, оказалось недостаточно просто появления Интернета. В то же время развитие посредничества в виде платформ (изначально с единственной функцией «места встречи» продавца и покупателя по примеру известной газеты «Из рук в руки») привело к расцвету как различных сервисов подобного типа, так и самой бизнес-модели, лежащей в их основе. Теперь для платформ естественной считается функция квазирегулятора [6] (Perov, Klicheva, Shakalo, 2020), устанавливающего правила, следящего за их соблюдением и отвечающего за исполнение контрактов, заключенных с его помощью.

Переход от начального формата «доски объявлений» покупки и продажи объектов недвижимости к централизованной платформенной модели с установлением платформой правил для поставщиков повысил надежность сервисов и защищенность потребителей. Принимая во внимание то, что основу сетевых эффектов составляет массовость (причем на двусторонних рынках – массовость как продавцов, так и потребителей), неудивительно, что основной целью платформы выбирают, особенно на первых этапах развития, привлечение клиентов.

Таким образом, в работе выявлен и применен эффект коммодитизации – производитель товара или услуги выполняет только свою основную функцию – собственно строительство объекта, в то время как остальные этапы цепочки стоимости (такие как контакт с клиентом, маркетинг, продвижение товаров, логистика) выполняются платформой.

Здесь важно упомянуть рост популярности услуг агрегаторов – потребители все больше предпочитают сравнивать предложения базовых товаров и услуг в едином интерфейсе, а не просматривать сайты отдельных поставщиков [7] (Khachaturyan, Klicheva, 2020). Соответственно, выход небольшого производителя в Интернет не гарантирует ему клиентского потока без подключения к таким сайтам-агрегаторам, в роли которых и выступают платформы.

Таким образом, платформа предоставляет производителям качественную ИТ-инфраструктуру, требующую значительных инвестиций, а также многочисленные сопутствующие сервисы. За счет эффекта масштаба и особенностей поведения потребителей использование платформы для отдельного производителя оказывается более выгодным, чем самостоятельное выстраивание полной цепочки стоимости до клиента.

Анализируя финансовый сектор, следует отметить, что первоначальное отсутствие интереса крупнейших технологических игроков к традиционным финансовым продуктам понятно: финансовые рынки находятся за пределами основных компетенций таких компаний, отличаются от технологического сектора пониженной маржинальностью и в значительной степени зарегулированы [8] (Nekhaychuk, Nekhaychuk, Morshchinina, Protsay, 2020). Выход на финансовый сектор означает для них необходимость начать диалог с финансовыми регуляторами, а также начало работы с новыми для себя рисками, не заложенными в уже сформированный крупный бизнес.

Основными финансовыми сервисами выступают расчеты за покупки товаров и услуг, а также Р2Р-переводы (Person to Person) [9] (Nekhaychuk, Morshchinina, Dzina, Karlova, 2020), далее следуют кредитование, ведение счетов клиентов, страховые и инвестиционные продукты. Главным мотивом появления финансовых услуг в экосистеме является их комплементарность к основному бизнесу и за счет этого – улучшение качества клиентского опыта, бесшовность предоставления услуг, увеличение времени нахождения клиента внутри экосистемы, снижение необходимости для клиента покидать периметр экосистемы. Таким образом, появление собственных финансовых сервисов ведет к снижению их стоимости и к дополнительной маржинальности для экосистемы как провайдера таких услуг. Также не менее важным является получение транзакционных данных о клиенте: обогащение клиентских данных для скоринга и таргетированных предложений со стороны экосистемы, что еще более усиливает позиции платформ как рекламных агентов [10] (Pankratov, Morshchinina, Khrabrova, 2020).

Анализируя мировой опыт развития финансовых сервисов, важно понимать, что выбор модели, являясь осознанным бизнес-решением в части необходимости платежного функционала в растущей экосистеме, не был выбором в прямом смысле этого слова: как уже отмечалось выше, технологические компании заинтересованы в потоках данных, которые генерируются и передаются внутри платежных систем, а не только в проведении платежей как таковых. Несложно заметить, что вариант «надстройки» используется компаниями из стран с развитым финансовым рынком и, что еще важнее, с достаточно развитой розничной финансовой инфраструктурой. Так, в США к моменту возникновения первых платформенных решений население уже активно и привычно использовало кредитные карты, а банковские счета имели 88% взрослого населения в 2011 г. и 94% – в 2014 и 2017 годах [11] (Saginova, Tsenina, Saginov, 2020). При таких стартовых позициях технологическим компаниям оставалось лишь сделать удобный интерфейс, чтобы привести платежи пользователей в онлайн.

Иначе сложилась ситуация во многих развивающихся странах. Взрывному росту мобильных платежей в Африке способствовали типичные особенности «догоняющего» развития: доступность мобильной связи – как географическая, так и финансовая – оказалась значительно выше доступности банковских услуг. Операции с мобильными деньгами не предполагают традиционных банковских счетов, а скорее замещают их мобильным счетом, привязанным к телефону (сим-карте). В качестве интерфейса может использоваться сервис СМС-сообщений, что не требует от пользователя ни смартфона, ни интернет-соединения. Так, в Кении, на родине системы мобильных переводов M-Pesa, в 2011 г. только 42% населения старше 15 лет имели банковские счета. В 2014 и 2017 гг. таковых было чуть более 55%, но за счет мобильных счетов суммарная доля взрослого населения, имеющего счета, достигла 75 и 82% соответственно [12] (Pankratov, Morshchinina, 2020).

История успеха системы мобильных переводов M-Pesa, созданной двумя телекомами (Vodafone Group и Safaricom), – яркий пример того, как развитие розничных платежей «перепрыгивало» этапы (в данном случае – этап пластиковых банковских карт). В настоящее время M-Pesa осуществляет мобильные переводы, платежи и микрофинансовые услуги в Кении, Танзании, ЮАР, Афганистане, Лесото, Гане, Мозамбике, Египте и ряде других стран, а взрывной рост похожим образом устроенных систем мобильных денег (совпавший с развитием малого бизнеса и частного предпринимательства) обеспечивает финансовую доступность в странах, где банков слишком мало, а значительной части населения обслуживаться в них слишком дорого [13] (Istomina, Vinogradova, Lukyanova, Bozhko, Prodanova, 2020).

История китайских розничных платежей представляет собой нечто среднее между этими двумя вариантами: при достаточно неплохом проникновении базовых банковских услуг (доля взрослого населения, имеющего счета в финансовых организациях, выросла со среднего количества – 64% в 2011 г. – до значительного – 80% в 2017 г.) именно в сегменте розничных платежей преимущественно использовались наличные [14] (Khrabrova, Khatikova, Morshchinina, 2020). Переломить исторические привычки позволило развитие технологий – и в первую очередь то, что мировое производство смартфонов сосредоточено в Китае. Alibaba и Tencent создали платежные системы внутри своих приложений, простоту использования которых обеспечивали QR-коды, но массовый успех этого стал возможным только благодаря тому, что буквально у каждого потенциального пользователя, продавца или покупателя гарантированно был дешевый смартфон с соответствующим приложением и камерой для распознавания QR-кодов.

Таким образом, можно видеть, что технологические компании рассматривают платежные услуги с функциональной точки зрения, опираясь при выборе конфигурации продукта на существующую инфраструктуру и используя как возможности рынка, так и сложившиеся привычки потребителей. Например, очень показательна история популяризации P2P-переводов внутри мессенджера WeChat [15] (Kireeva, Zavyalov, Zavyalova, Saginova, 2021). В Китае есть традиция «красных конвертов», в которых дарится (обычно незначительная) сумма денег на основные праздники. Внедрение накануне Нового года функции отправки «красного конверта» мгновенно популяризировало сервис, доля которого на рынке Китая в настоящее время практически равна доле доминировавшей ранее Alibaba.

Примером российской экосистемы является экосистема «Сбер», в рамках строительства которой запускаются различные финансовые инициативы, происходит вступление в стратегические альянсы, поиск стартапов, тестирование новых рыночных ниш. Все сервисы экосистемы «Сбер» имеют единые элементы. Выстраивая свою экосистему и создавая новые финансовые сервисы, в том числе в виде совместных предприятий с другими компаниями (Mail.ru Group, «Центр речевых технологий», «Союзмультфильм»), Сбер старается учитывать востребованность тех или иных рынков среди граждан и корпоративных клиентов посредством анализа потребительских запросов (спрос на развлекательные услуги, доставку продуктов и готовой еды). При этом основным фактором совершения таких сделок является не столько желание Сбер быть всеобъемлющим и охватывающим как реальное, так и виртуальное пространство, сколько большой потенциал цифровизации покупаемых сервисов благодаря грядущим технологическим изменениям [16].

Другим примером перехода к экосистемности и цифровизации финансового сектора является Тинькофф. С самого начала Тинькофф строился по модели дистанционного обслуживания клиентов. Главной особенностью банка является то, что у него нет ни одного представительства, филиала, а только центральный офис в Москве. При этом своей деятельностью компания охватывает почти всю территорию России. На практике Тинькофф смог доказать, что главное значение в организации банковского бизнеса имеют электронные интернет-системы, на которых и была построена деятельность компании. В соответствии с задумкой в фокусе экосистемы сосредоточены такие направления, как онлайн-ретейл с возможностью онлайн-заказов, досуг и городские развлечения (квесты, экскурсии и так далее), здоровье (фитнес и велнесс), доставка еды, автозаправки, транспорт (например, каршеринг), управление инвестициями и прочие. Суперприложение аккумулирует в себе широкий перечень как собственных продуктов компании «Тинькофф» (финансовых и лайфстайл), так и сервисы его партнеров, которые будут встраиваться в экосистему через Open API по принципу App-in-App непосредственно в интерфейс суперприложения.

К выстраиванию открытой экосистемы приступил ВТБ. С учетом новых вызовов и угроз ВТБ обозначил свою стратегию развития на основе цифровых партнерств. Так, банк определил шесть ключевых индустрий для развития: технологические компании, сервисы объявлений, электронная коммерция и ретейл, телеком, индустрия развлечений и транспортная отрасль. При этом в настоящее время ВТБ запущена жилищная экосистема «Метр квадратный», предоставляющая сервисы поиска, проверки, оценки и приобретения недвижимости, а также планирования и проведения ремонта. Клиентам предлагается ипотека как самого банка ВТБ, так и банков-партнеров.

Важным объектом исследования примеров экосистемы выступает Яндекс. Это первоначально классический интернет-поисковик, а на сегодняшний день – одна из крупнейших технологических компаний, сумевших выстроить эффективно функционирующую экосистему. На протяжении многих лет (с 1998 г.) бизнес Яндекса был построен вокруг медийных продуктов – от инструмента поиска и почты до новостей, а монетизация, соответственно, достигалась за счет использования в качестве основной бизнес-модели контекстной рекламы, соответствующей запросу пользователя. С середины 2010-х гг. ключевая стратегия, которой следует Яндекс, – это выход из онлайна в офлайн посредством развития различных сервисов (по итогам 2018 г. нерекламная выручка компании достигла 20%) [17] (Khachaturyan, Klicheva, Velikorossov, 2019).

Еще одним преимуществом Яндекса является единая гибкая технологическая платформа: при запуске очередного сервиса все имеющиеся в компании технологии, равно как и другие компоненты экосистемы (бренд, бэк-офис, рекламная сеть) находятся в распоряжении внутреннего стартапа.

Сегодня технологический спектр компании достаточно широк: от технологии извлечения фактов до биометрического распознавания речи и разработок в области компьютерного зрения. Благодаря технологическим новациям пользователи сервисов, например «Яндекс. Навигатор» или «Яндекс. Музыка», могут осуществлять поисковый адресный запрос голосом, выбирать композиции под настроение или интересующий товар из множества аналогичных.

Кроме того, Яндекс активно разрабатывает экспериментальную экосистему умного дома, добавить в которую можно различного рода технологические устройства: световые приборы, умные розетки, кондиционеры, функционирующие при участии голосового помощника «Алиса» [18] (Istomina, 2020).

Также в экосистему Яндекса входят разнообразные сервисы, основанные на цифровых технологиях, многие из них стали критической информационной инфраструктурой. Например, распределение дорожного трафика в Москве сегодня во многом базируется на использовании платформы «Яндекс. Карты» («Яндекс. Навигатор», «Яндекс. Транспорт» и другие) жителями, водителями, курьерами, таксистами. Помимо действующих сервисов, компания постоянно ведет разработку многочисленных стартапов в области цифровых технологий и проводит широкую образовательную деятельность в данной сфере.

Заключение

В работе произведена попытка выявления общих закономерностей в построении блоков экосистемы на рынке недвижимости. Так, экосистема, как правило, может состоять из совокупности нескольких цифровых платформ, на которых клиенту предоставляются различные продукты и услуги. Также экосистема может включать офлайн-сервисы, предлагаемые клиенту, например через офисную сеть.

Автором отмечено, что вместе с формированием рынка цифровых платформ происходило и формирование пользовательских привычек, которые теперь также являются характерной частью платформенной бизнес-модели, – так, мы привыкли, что большая часть услуг платформы бесплатна для потребителей. Подобный подход позволяет быстро набрать пользовательскую базу (запустить сетевые эффекты) и нарастить долю рынка, вытеснив конкурентов, придерживающихся бизнес-моделей, основанных на окупаемости внутри экономического цикла. При этом сами платформы долгое время могут оставаться убыточными даже при значительной выручке, акцентируя свою стратегию на экстенсивном росте и формировании бренда. Использование цифровых платформ может значительно экономить время клиента, затрачиваемое на поиск и покупку конкретных объектов недвижимости, а также нужных ему товаров и услуг.

В исследовании выделено, что от развития платформенных бизнес-моделей поставщики также получают свои преимущества. Это новые рынки сбыта, на которые они сами, возможно, никогда бы не вышли в силу географических барьеров. Наибольший эффект это имеет для малого и среднего бизнеса с ограниченными ресурсами на расширение сети торговых точек. Как правило, такие предприятия физически присутствуют в пределах небольшого региона.

Таким образом, развитие платформенных сервисов в рамках экосистемного подхода привело к значительному улучшению качества жизни потребителей: услуги стали доступнее, товары (в силу конкуренции поставщиков) – дешевле, особенно в хорошо коммодитизируемых сегментах, а выбор – шире.

Источники:

2. Нехайчук Д.В., Морщинина Н.И., Акинина Л.Н., Туманова Е.А. О некоторых аспектах антикризисного управления на предприятиях строительной сферы // Экономика и предпринимательство. – 2020. – № 11 (124). – c. 908-912.

3. Скоробогатых И.И., Жечев В. Развитие парковочного пространства в москве в условиях цифровизации услуг (результаты маркетингового исследования 2018–2019 гг. парковочного пространства города Москвы) // В сборнике: Совместное создание ценности в ВУЗе в цифровую эпоху: развитие предметных областей - роли преподавателей и обучающихся: Материалы VIII Всероссийской научно-практической конференции "Плехановский форум преподавателей". 2020. – c. 97-103.

4. Panasenko S.V., Cheglov V.P., Ramazanov I.A., Krasil’nikova E.A., Stukalova I.B., Shelygov A.V. Improving the innovative development mechanism of the trade sector // Journal of Advanced Pharmacy Education and Research. – 2021. – № 1. – p. 141-146.

5. Вовк А.М., Стукалова И.Б. Тенденции развития электронной торговли в Российской Федерации // В сборнике: Социально-гуманитарное знание в эпоху электронно-сетевых взаимодействий: материалы научно-практической конференции. Москва, 2020. – c. 219-224.

6. Перов В.И., Кличева Е.В., Шакало С.В. К проблеме эффективности внешнего муниципального финансового контроля // Бухгалтерский учет и налогообложение в бюджетных организациях. – 2020. – № 4. – c. 14-19.

7. Хачатурян М.В., Кличева Е.В. Развитие систем управления владельческими рисками как основа обеспечения экономической устойчивости российских организаций в условиях пандемии // Современные технологии управления. – 2020. – № 3(93). – c. 3.

8. Нехайчук Д.В., Нехайчук Ю.С., Морщинина Н.И., Процай А.Ф. О некоторых вопросах развития рынка строительства жилой недвижимости в крымском регионе // Экономика и предпринимательство. – 2020. – № 11(124). – c. 311-314.

9. Нехайчук Д.В., Морщинина Н.И., Дзина М.А., Карлова А.И. Теоретические основы управления бизнес-процессами на предприятиях строительной отрасли // Экономика и предпринимательство. – 2020. – № 10 (123). – c. 1062-1066.

10. Панкратов Е.П., Морщинина Н.И., Храброва Н.И. Роль капитального строительства в реализации кластерных инициатив на территории Крымского полуострова // Экономика строительства. – 2020. – № 2 (62). – c. 33-42.

11. Сагинова О.В., Ценина Е.В., Сагинов Ю.Л. Ценности устойчивого развития в экономике совместного потребления // Сборник IX Международный молодежный симпозиум по управлению, экономике и финансам. 2020. – c. 401-405.

12. Панкратов Е.П., Морщинина Н.И. О развитии предпринимательской деятельности на рынке жилищного строительства // Экономика строительства. – 2020. – № 6(66). – c. 14-24.

13. Istomina A., Vinogradova M., Lukyanova A., Bozhko L., Prodanova N. Innovations in application of professional skills development among supply chain managers // International Journal of Supply Chain Management. – 2020. – № 5. – p. 481-486.

14. Храброва Н.И., Хатикова З.В., Морщинина Н.И. Анализ туристско-рекреационного потенциала приоритетного инвестиционного проекта развития района Балаклавской бухты // Экономика строительства и природопользования. – 2020. – № 4(77). – c. 141-144.

15. Киреева Н.С., Завьялов Д.В., Завьялова Н.Б., Сагинова О.В. Трансформация шеринговой экономики в условиях пандемии COVID-19 // Экономика, предпринимательство и право. – 2021. – № 213-226. – c. 2.

16. Сагинова О.В., Ценина Е.В., Сагинов Ю.Л. Ценности устойчивого развития в экономике совместного потребления // В сборнике: IX Международный молодежный симпозиум по управлению, экономике и финансам: сборник научных трудов. Казань, 2020. – c. 401-405.

17. Khachaturyan M.V., Klicheva E.V., Velikorossov V.V. Features of business process reengineering and possessory risk management in the context of innovation economic development // 2nd International Conference on Contemporary Education and Economic Development (CEED 2019): Сер. "Education, Science, Technology, Innovation and Life". 2019. – p. 1-4.

18. Истомина А.И. Характеристика структурных элементов бизнес-модель предприятия // В сборнике: Траектории развития. 2020. – c. 123-129.

Страница обновлена: 20.07.2026 в 21:16:45

Download PDF | Downloads: 64 | Citations: 11

Ecosystemacy as a global trend in the real estate market

Morshchinina N.I.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 7 (July 2021)

Abstract:

The author of the publication has studied in detail the process of digitalization in the real estate market, which is an important element of maintaining a competitive environment, rethinking and preventing unfair practices of suppressing competition, leading to a slowdown in innovative development, a decrease in the quality of goods and services in the real estate market, and in the future – to increase prices. The author notes that the ecosystemacy of operations in the real estate market can be considered as a global trend [1], which solves the problems of modern comprehensive regulation of the real estate sector, which meets new challenges. In this regard, the author attempts to identify patterns of improvement and acceleration of processes in the real estate market within a single ecosystem.

Keywords: ecosystemacy, platformization of the real estate market, commoditization of real estate processes

JEL-classification: R31, F63, L26

References:

Istomina A., Vinogradova M., Lukyanova A., Bozhko L., Prodanova N. (2020). Innovations in application of professional skills development among supply chain managers International Journal of Supply Chain Management. (5). 481-486.

Istomina A.I. (2020). Kharakteristika strukturnyh elementov biznes-model predpriyatiya [Characteristics of the structural elements of the business model of the enterprise] In the collection: Trajectories of development. 123-129. (in Russian).

Khachaturyan M.V., Klicheva E.V. (2020). Razvitie sistem upravleniya vladelcheskimi riskami kak osnova obespecheniya ekonomicheskoy ustoychivosti rossiyskikh organizatsiy v usloviyakh pandemii [Development of ownership risk management systems as the basis for ensuring the economic sustainability of russian organizations in a pandemic]. Modern management technologies. (3(93)). 3. (in Russian).

Khachaturyan M.V., Klicheva E.V., Velikorossov V.V. (2019). Features of business process reengineering and possessory risk management in the context of innovation economic development 2nd International Conference on Contemporary Education and Economic Development (CEED 2019). 1-4.

Khrabrova N.I., Khatikova Z.V., Morschinina N.I. (2020). Analiz turistsko-rekreatsionnogo potentsiala prioritetnogo investitsionnogo proekta razvitiya rayona Balaklavskoy bukhty [Analysis of the tourist and recreational potential of the priority investment project for the development of the Balaklava Bay area]. Ekonomika stroitelstva i prirodopolzovaniya. (4(77)). 141-144. (in Russian).

Kireeva N.S., Zavyalov D.V., Zavyalova N.B., Saginova O.V. (2021). Transformatsiya sheringovoy ekonomiki v usloviyakh pandemii COVID-19 [Transformation of the sharing economy in the context of the COVID-19 pandemic]. Journal of Economics, Entrepreneurship and Law. (213-226). 2. (in Russian).

Morschinina N.I. (2021). Osnovy predprinimatelskoy ekosistemy v sfere zhiloy nedvizhimosti [Fundamentals of the entrepreneurial ecosystem in the field of residential real estate]. Journal of Economics, Entrepreneurship and Law. (6). (in Russian).

Nekhaychuk D.V., Morschinina N.I., Akinina L.N., Tumanova E.A. (2020). O nekotoryh aspektakh antikrizisnogo upravleniya na predpriyatiyakh stroitelnoy sfery [On some aspects of anti-crisis management at construction enterprises]. Journal of Economy and Entrepreneurship. (11 (124)). 908-912. (in Russian).

Nekhaychuk D.V., Morschinina N.I., Dzina M.A., Karlova A.I. (2020). Teoreticheskie osnovy upravleniya biznes-protsessami na predpriyatiyakh stroitelnoy otrasli [Theoretical foundations of business process management at enterprises of the construction industry]. Journal of Economy and Entrepreneurship. (10 (123)). 1062-1066. (in Russian).

Nekhaychuk D.V., Nekhaychuk Yu.S., Morschinina N.I., Protsay A.F. (2020). O nekotoryh voprosakh razvitiya rynka stroitelstva zhiloy nedvizhimosti v krymskom regione [On the development of the residential real estate construction market in the Crimean region]. Journal of Economy and Entrepreneurship. (11(124)). 311-314. (in Russian).

Panasenko S.V., Cheglov V.P., Ramazanov I.A., Krasil’nikova E.A., Stukalova I.B., Shelygov A.V. (2021). Improving the innovative development mechanism of the trade sector Journal of Advanced Pharmacy Education and Research. (1). 141-146.

Pankratov E.P., Morschinina N.I. (2020). O razvitii predprinimatelskoy deyatelnosti na rynke zhilishchnogo stroitelstva [About the development of entrepreneurial activity in the housing construction market]. Economy of construction. (6(66)). 14-24. (in Russian).

Pankratov E.P., Morschinina N.I., Khrabrova N.I. (2020). Rol kapitalnogo stroitelstva v realizatsii klasternyh initsiativ na territorii Krymskogo poluostrova [The role of capital construction in the implementation of cluster initiatives on the territory of the Crimean peninsula]. Economy of construction. (2 (62)). 33-42. (in Russian).

Perov V.I., Klicheva E.V., Shakalo S.V. (2020). K probleme effektivnosti vneshnego munitsipalnogo finansovogo kontrolya [To the problem of effectiveness of external municipal financial control]. Bukhgalterskiy uchet i nalogooblozhenie v byudzhetnyh organizatsiyakh. (4). 14-19. (in Russian).

Saginova O.V., Tsenina E.V., Saginov Yu.L. (2020). Tsennosti ustoychivogo razvitiya v ekonomike sovmestnogo potrebleniya [The values of sustainable development in the economy of shared consumption] Collection of the 9th International Youth Symposium on Management, Economics and Finance. 401-405. (in Russian).

Saginova O.V., Tsenina E.V., Saginov Yu.L. (2020). Tsennosti ustoychivogo razvitiya v ekonomike sovmestnogo potrebleniya [The values of sustainable development in the economy of shared consumption] In the collection: 9th International Youth Symposium on Management, Economics and Finance. 401-405. (in Russian).

Skorobogatyh I.I., Zhechev V. (2020). Razvitie parkovochnogo prostranstva v moskve v usloviyakh tsifrovizatsii uslug (rezultaty marketingovogo issledovaniya 2018–2019 gg. parkovochnogo prostranstva goroda Moskvy) [Development of parking space in Moscow in the context of digitalization of services (results of the marketing research 2018-2019 of the parking space of the city of Moscow)] In the collection: Joint value creation in higher education in the digital age: the development of subject areas-the roles of teachers and students. 97-103. (in Russian).

Vovk A.M., Stukalova I.B. (2020). Tendentsii razvitiya elektronnoy torgovli v Rossiyskoy Federatsii [Trends in the development of electronic commerce in the Russian Federation] In the collection: Social and humanitarian knowledge in the era of electronic network interactions. 219-224. (in Russian).