Институциональные и стратегические аспекты управления международными резервами в Китае

Цзян Вэнь1![]() , Андронова И.В.1

, Андронова И.В.1![]()

1 Российский университет дружбы народов, ,

Скачать PDF | Загрузок: 64

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 4 (Октябрь-декабрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80255407

Аннотация:

В статье рассматриваются особенности политики управления международными резервами в Китае. Эти особенности связаны, во-первых, с организационными вопросами управления международными резервами. Во-вторых, с более широкими представлениями о функциях международных резервов в Китае. В статье показывается, что в отличие от наиболее распространенной в мире практики использования резервов в качестве механизма предупреждения и устранения последствий дисбалансов во внешнем секторе экономики, в Китае политика управления резервами ориентирована также на достижение основных целей социально экономического развития. В качестве этих целей в Китае рассматриваются: развитие и укрепление позиций китайской экономики в мировой глобальной системе и повышение благосостояния китайских граждан. Исходя из этого, международные резервы в Китае используются в механизме стимулирования внутриэкономического развития, а также применяются для расширения экспортного потенциала, доступа к технологиям и финансирования глобальных проектов. Обычная практика управления международными резервами предполагает, что их рост означает изъятие из экономического оборота части экспортной выручки страны. Поскольку резервы, как правило, инвестируются в зарубежные финансовые активы с низкой, в силу высокой надежности, доходностью. Это способствует развитию не национальной экономики, а глобальной экономической системы и экономик зарубежных стран. В тоже время подход Китая к управлению резервами предполагает, что их увеличение способствует социально-экономическому развитию Китайской Народной Республики.

Ключевые слова: международные резервы, управление международными резервами, монетарная политика, Китай, Народный банк Китая, Государственное валютное управление Китая, суверенные фонды благосостояния

Финансирование:

Цзян Вэнь выражает благодарность за финансовую поддержку China Scholarship Council (№. 202108090210)

JEL-классификация: F52, F02, E31, E64

1 Введение

Международные резервы, как особые активы под управлением государства, в соответствии с рекомендациями Международного валютного фонда, используются в мировой практике в основном для сглаживания последствий внешних шоков, регулирования валютных курсов, обеспечения краткосрочной внешней задолженности. Поэтому управление международными резервами считается важной составляющей механизма монетарного регулирования экономики, а в частности, валютной политики государства.

Как правило, в мировой практике формированием и размещением международных резервов занимаются центральные банки, используя эти резервы в перечисленных выше целях. В некоторых случаях в состав международных резервов включаются и средства суверенных фондов благосостояния, управление которыми осуществляется правительствами в лице министерств финансов и иных контролируемых государством органов. Размещаются международные резервы в международные резервные активы, в качестве которых чаще всего выступают монетарное золото и финансовые активы высоконадежных эмитентов, относящихся, как правило, к развитым странам.

В Китае и механизм монетарного регулирования экономики и механизм управления международными резервами – сложнее общепринятого. Монетарная политика в Китае ориентирована не только на обеспечение устойчивости национальной валюты за счет ограничения инфляции и поддержания предсказуемой динамики валютного курса. В Китае несколько долгосрочных целей монетарной политики, включая не только стабильность юаня, но и, в частности, обеспечение темпов роста экономики, инвестиционной активности, доступности банковского кредита реальному сектору и др.

Это влияет и на механизм управления международными резервами. Понимание функций международных резервов в Китае – также шире, чем это принято мире, они активно применяются не только для регулирования курсов валют и устранения дисбалансов внешнего сектора экономики, но и для стимулирования внутриэкономического развития, а также для финансирования внешних проектов. Существуют и организационные отличия, а в частности, в управлении международными резервами задействован не только Народный банк Китая (НБК), центральный банк Китайской Народной Республики (КНР), но и Государственное валютное управление Китая, а также крупнейшие китайские суверенные фонды, а координируется эта деятельность Госсоветом КНР.

Эти и другие организационные вопросы формирования, инвестирования и использования международных резервов в Китае в научных публикациях либо освещены достаточно слабо, особенно в русскоязычной литературе, либо такого рода работы публиковались достаточно давно.

В русскоязычной научной литературе институциональные вопросы управления международными резервами Китая практически не исследованы. При подготовке настоящей статьи удалось найти лишь две научные публикации на русском языке по данному вопросу. У Цзянь [7](У,2017) рассматривает структуру международных резервных активов КНР и вопрос об избыточности общего объема этих резервов за период 2004–2016 гг., анализируя основные риски управления резервами с точки зрения ситуации в мировой экономике и мировой валютной системе. Отдельные институциональные вопросы организации процессов инвестирования международных резервов в международные резервные активы в Китае в очень сжатой форме анализируются в статье Тимофеевой О.В. [6](Тимофеева,2013), посвященной в целом международному опыту управления резервами.

Несколько более широкий перечень вопросов, связанных с управлением международными резервами в КНР можно найти в зарубежных научных публикациях, включая в состав последних не только статьи в научных рецензируемых изданиях, но и рабочие документы, аналитические доклады центральных банков и международных организаций.

Чан чунь [16](Chang et.al,2019) подчеркивают роль резервных требований как инструмента макроэкономической стабилизации. Хофманн Б. [20] (Hofmann et.al,2022) исследуют влияние обменного курса на управление резервами и последствия глобальных корректировок, отмечая их значимость для денежно-кредитной политики Китая.

Хуэй Фэн [21](Hui Feng,2021) рассматривает управление международными резервами Китая в 2000х и 2010х гг. в контексте процессов интернационализации юаня, посвящая институциональной структуре системы управления резервами лишь четыре абзаца. Ху Юйвэй [22](Hu,2010) анализирует роль Государственного валютного управления Китая в механизме управления международными резервами КНР в период до 2010 года. Лю Пань и Чжу Цзюньбо [27](Liu, Zhu,2008), анализируют вопросы оптимальности объема международных резервов и структуру международных резервных активов Китая в период до 2008 года. Мишталь Пётр [30](Misztal,2022) также поднимает вопрос об оптимальности объема международных резервов КНР в период с 1990 по 2019 гг. и анализирует причины избыточности этих резервов, с точки зрения стандартных критериев МВФ, затрагивая вопросы управления международными резервами в Китае лишь косвенным образом.

Шанц Дж. [32](Schanz,2019) затрагивает вопросы управления резервами в Китае в сжатой форме, в контексте анализа опыта развивающихся стран в данной области. Ван Юнчжун и Фримен Дункан [35](Wang,Freeman,2013) рассматривают вопросы оптимальности объема и структуры международных резервов Китая в период глобального кризиса 2008-2009 гг. и посткризисного восстановления, отмечая некоторые институциональные вопросы управления резервами в Китае лишь в контексте. Чжан Чжичао [38] (Zhang et al.,2013) использует поведенческую модель для объяснения политики накопления резервов в Китае, акцентируя внимание на таких когнитивных искажениях, как избегание потерь и узкое фреймирование. Эти аспекты позволяют объяснить отклонение от традиционной максимизации полезности и подчеркнуть оптимальность подхода предосторожных сбережений. Нили Кристофер Дж. [17](Neely,2017) исследует последствия китайских резервов для экономики США, а Ву Тяньлю [1](Ву,2014) анализирует развитие практики управления резервами в Китае, отмечая их историческое значение для национальной экономики.

Ю Юндин [9](Ю, 2022)также акцентирует внимание на вопросах оптимальности и структуры международных резервов КНР, однако рассматривает эти вопросы в контексте изменения международной ситуации и ситуации в КНР, затрагивая ни отдельные аспекты управления международными резервами в Китае.

Помимо отмеченных выше существует и целый ряд других зарубежных публикаций, посвященных управлению международными резервами Китая, однако они преимущественно рассматривают проблему избыточности и структуру международных резервов КНР за разные периоды и в контексте различных внешних и внутренних по отношению к Китаю событий. Других публикаций, в которых рассматривались бы институциональные вопросы управления резервами КНР, автором статьи не найдено.

Вышеизложенное иллюстрирует наличие определенного пробела в изучении вопросов управления международными резервами КНР. Поэтому, как представляется, рассмотрение основных целей, институциональных и иных особенностей организации управления международными резервами в Китае, чему и посвящена настоящая статья, является актуальным и имеет достаточную практическую значимость.

При подготовке статьи использовались общенаучные методы исследования такие, в частности, как анализ и синтез, сравнение. При необходимости применялись также статистический и расчетно-графический методы для иллюстрации отдельных тезисов и подкрепления аргументации.

2 Материалы и методы

Управление международными резервами – достаточно закрытая сфера деятельности. Сущность, основные функции, организационные вопросы управления международными резервами, а также методы оценки их достаточности, зафиксированы в Руководствах Международного валютного фонда (МВФ), которым следует большинство центральных банков, как правило и играющих основную роль в формировании, инвестировании и использовании международных резервов страны.

В большинстве стран те или иные вопросы управления международными резервами, включая общее описание и механизмы такого управления, распределение сфер полномочий между государственными органами, закрепляются законодательно. Отдельные данные по объему и составу международных резервов и иная информация, касающаяся управления международными резервами, публикуется в том или ином виде центральными банками или иными причастными государственными органами. Однако объем публикуемых данных, как правило, ограничен.

Методы формирования, инвестирования и использования международных резервов на основании рекомендаций МВФ в целом достаточно хорошо изучены. Так, например, в 2019 году наиболее широко используемые центральными банками практики в сфере управления резервами были проанализированы Всемирным банком и Банком международных расчетов, результаты этого опубликованы. При этом, правда, оба опубликованных документа носят обзорный характер и не содержат анализа практик, применяемых в конкретных странах [10] (Alekasir et al.,2019); [31] (Schanz, 2019).

В этой связи в рамках статьи рассматриваются основные цели управления международными резервами, общие принципы этого процесса, а также основные государственные органы, имеющие полномочия в сфере формирования, инвестирования и использования международных резервов в КНР.

3 Результаты и обсуждение

В мировой практике управление международными резервами осуществляется в основном на основании стандартов МВФ. Именно эта организация обязана содействовать развитию мировой валютной системы и, в частности, стабильности национальных валют, поддержанию их упорядоченного валютного режима и устранению валютных ограничений, препятствующих развитию мировой торговли [4](Международный валютный фонд,2020). Основные цели использования международных резервов, в соответствии с рекомендациями МВФ связаны как раз с обеспечением стабильности национальных валют, сглаживанием текущей волатильности их курсов, устранением диспропорций в платежных балансах.

Международные резервы представляют собой особый вид денежных средств под управлением государства, хранимых в международных резервных активах – в активах, к которым предъявляются особые требования в плане ликвидности и надежности, используемых, в соответствии с международной практикой, прежде всего для регулирования валютных курсов и платежного баланса страны [3](Международный валютный фонд,2014b); [24](International Monetary Fund,2014a).

В качестве международных резервных активов принято использовать монетарное золото, наличную иностранную валюту, средства на счетах в зарубежных центральных банках, а также на депозитах и ценных бумагах надежных эмитентов. В документах МВФ [24](International Monetary Fund,2014a) перечисляются требования к международным активам, привязанные, в частности, к международным рейтингам эмитентов финансовых инструментов, в которые международные резервы инвестируются. И, как правило, в международной практике, наивысшими рейтингами, а значит высокой формальной надежностью обладают государственные ценные бумаги развитых стран, а также депозиты и долговые ценные бумаги эмитентов-резидентов тех же стран [19](Pringle,Carver,2021).

Формируются международные резервы за счет покупки государством в лице центрального банка иностранной валюты, источником которой выступает, прежде всего, валютная выручка от экспорта, хотя существуют и иные источники такие, в частности, как приток иностранных инвестиций или международный кредит. Кроме того, часто в состав международных резервов включаются средства суверенных фондов, управляемые правительствами.

Покупка и продажа иностранной валюты, которая приводит к увеличению или сокращению международных резервов, то есть валютные интервенции, осуществляемые прямо или опосредованно центральными банками, оказывают прямое влияние на валютный курс. По этой причине управление международными резервами является составной частью монетарной политики центральных банков, которая, в соответствие с мировой практикой, ориентируется прежде всего, на обеспечение устойчивости национальных валют, включая предсказуемую динамику валютных курсов.

В Китае основными государственными органами, имеющими полномочия в сфере управления международными резервами, являются НБК и Государственное валютное управление КНР, их деятельность координируется Госсоветом КНР.

С точки зрения китайского законодательства, управление международными резервами в Китае относится к компетенции [1], в полном соответствии с международной практикой. Однако фактически полномочия в данной сфере делегированы Государственному валютному управлению КНР. В английском варианте название этой организации звучит как State Administration of Foreign Exchange, поэтому далее по тексту статьи для обозначения этой организации используется распространенная в литературе англоязычная аббревиатура SAFE.

SAFE, это организация, которая, помимо управления международными резервами, несет ответственность за осуществление операций на валютном рынке и занимается надзором за участниками рынка, отвечает за валютное регулирование и контроль в Китае, обеспечение устойчивости платежного баланса и ведение его статистики, за разработку предложений в части валютной политики для НБК.

Формально, деятельность SAFE координируется Госсоветом КНР, как и деятельность НБК. Однако фактически, это валютное управление является обособленным подразделением НБК и возглавляется заместителем Председателя НБК КНР. Помимо прочего таким образом обеспечивается координация действий SAFE и НБК в сфере регулирования валютного курса юаня, а это задача на стыке денежно-кредитной и валютной политики, а также валютного регулирования и контроля, политики управления международными резервами. А кроме того, валютные интервенции, осуществляемые от имени НБК SAFE, это эмиссионные операции, напрямую затрагивающие сферу монетарного регулирования экономики, за которое отвечает НБК [2].

Как отмечалось во введении, в Китае более широкое понимание целей монетарной политики, чем это принято в мировой практике. В данном случае представляется уместным процитировать одного из бывших Управляющих НБК, Чжоу Сяочуаня, который говорил, что «единственная цель денежно-кредитной политики, которая состоит в обеспечении ценовой стабильности, это весьма привлекательный для центрального банка вариант. Но для Китая это пока нереально» [3].

Формально и с точки зрения законодательства, долгосрочной целью монетарной политики в Китае является, как и для большинства центральных банков, обеспечение ценовой стабильности [26] (Liu, Zhu,2008). Однако фактически, у НБК в сфере монетарного регулирования имеется четыре долгосрочных цели высокого уровня:

- обеспечение ценовой стабильности;

- стимулирование роста экономики;

- поддержание занятости;

- содействие стабильности платежного баланса [4].

А кроме того, при разработке денежно-кредитной политики учитываются цели по развитию финансового сектора и финансовых рынков в соответствии с задачами, которые стоят исходя из общих целей социально-экономического развития КНР на текущую пятилетку и более долгосрочный период [15]( Das,Song,2022); [12](Bradley, Bowman,2019); [23](International Monetary Fund,2024)

Наличие целого спектра долгосрочных целей монетарной политики, вместо одной цели по обеспечению устойчивости национальной валюты, обусловлено тем, что в Китае социально-экономическое развитие планируется и монетарная, а также налогово-бюджетная политика включены в систему этого планирования в качестве ключевых механизма достижения поставленных целей на средне- и долгосрочный период. То есть в Китае концепция работы НБК несколько отличается от известной парадигмы независимого от других органов исполнительной власти центрального банка, который самостоятельно разрабатывает и реализует монетарную политику, обеспечивая устойчивость национальной валюты [34](Wachtel, Blejer,2020).

Среднесрочные цели социально-экономического развития меняются, исходя из ситуации в Китае и в мире, но в целом они подчинены решению двух долгосрочных задач социально-экономического развития: укрепление позиций китайской экономики в мировой экономической системе и поступательное повышение благосостояния китайских граждан [5] (Островский,2022). На решение этих задач ориентированы все инструменты экономической политики, разработка и осуществление которой координируется Госсоветом КНР. И решению этих же задач подчинены в конечном итоге монетарная политика НБК и политика управления международными резервами.

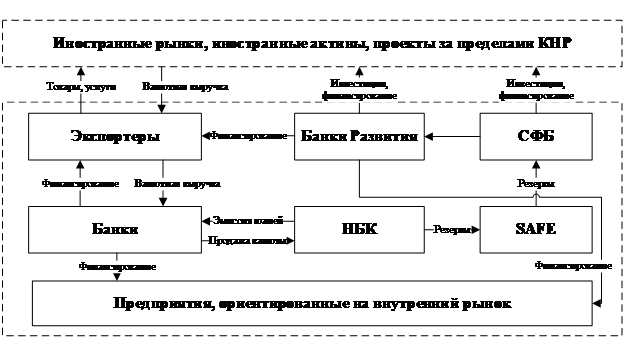

Процесс управления международными резервами, как известно, включает три основных составляющих: во-первых, формирование, во-вторых, хранение или, иначе, инвестирование в международные резервные активы, в-третьих, использование международных резервов. Укрупненная схема управления международными резервами в Китае, охватывающая три этих составляющих, отражена на рисунке 1.

Пунктиром в нижней части рисунка показаны условные контуры экономики Китая, пунктир в верхней части рисунка ограничивает остальной мир, с которым Китай соединен торгово-инвестиционными и производственными связями.

Рисунок 1. Схема управления международными резервами в Китае

Источник: разработано автором

Figure 1. International Reserves Management Scheme in China

Source: composed by the author

Основной источник формирования международных резервов Китая – поступление валютной выручки от экспорта товаров и услуг на внешние рынки [30] (Misztal,2022), а иными словами, профицит торгового баланса, который поддерживается в КНР в течение многих лет. Это подтверждается достаточно тесной корреляцией между динамикой объема международных резервов и экспорта Китая.

Часть валютной выручки от экспорта продается экспортерами через банки на рынке НБК, который передает эти средства SAFE. Отметим, что в последние годы в Китае отменена обязательная продажа валютной выручки. Однако валютные операции регулируются нормами законодательства о валютном регулировании и контроле, исполнение которого контролирует SAFE [5].

SAFE может осуществлять продажу иностранной валюты на рынке для целей регулирования валютного курса по согласованию с НБК, но хранением, инвестированием международных резервов самостоятельно не занимается, делегируя эту функцию суверенным фондам благосостояния [22](Hu,2010). В Китае несколько таких фондов, крупнейшими по объему активов под управлением являются Инвестиционная компания SAFE (SAFE IC) и Китайская инвестиционная корпорация, которые занимают третье и второе места соответственно в рэнкинге Института суверенных фондов (SWFI) по активам под управлением. На первом месте в мире – Государственный пенсионный фонд Норвегии глобальный под управлением Банка Норвегии [33](SWFI,2019).

Стратегия управления активами китайских суверенных фондов отличается от распространенной в мире практики инвестирования основной части этих активов в высоконадежные финансовые инструменты эмитентов из развитых стран для обеспечения сохранности средств при должной ликвидности и приемлемой доходности. Эта практика основывается на так называемых «принципах Сантьяго» и примерно на таких же принципах основывается стратегия инвестирования международных резервов в соответствии с рекомендациями МВФ [25](International Working Group of Sovereign Wealth Funds,2008).

Китай учитывает эти принципы, также, как и применяет резервы для регулирования курса юаня. Однако в значительной мере резервы используются для стимулирования внутриэкономического развития, финансирования внешних проектов и расширения доступа к внешним рынкам, а также зарубежным технологиям. Этот тезис подтверждается анализом структуры портфеля активов китайских суверенных фондов.

Так, в частности, в структуре активов Китайской инвестиционной корпорации в период 2018-2022 гг. 37-49 % имели вложения в капитал китайских финансовых организаций, большинство из которых является банками развития. От 40 до 50 % внешних, зарубежных активов Корпорации представляли собой «альтернативные инструменты»: отраслевые зарубежные инвестиции, через прямое инвестирование в капитал, через хэдж-фонды или связанное кредитование. А от 29 до 39% оставшейся части зарубежных активов Корпорации инвестировались в акции иностранных компаний [6].

Банки развития в Китае ориентированы либо на инвестирование в различных формах в реальный сектор китайской экономики, либо на финансирование внешних проектов, включая проекты в рамках глобальной инициативы КНР «Пояс и путь», которая в последние годы трансформировалась в инициативу «Единой судьбы человечества» [2](Канцелярия….,2019); [36] (Xinhua, 2023, October 10).Альтернативные инвестиции и инвестиции в акции зарубежных компаний ориентированы не столько на получение дохода, сколько на укрепление позиций на основных экспортных рынках Китая, либо на расширение доступа к необходимым Китаю технологиям.

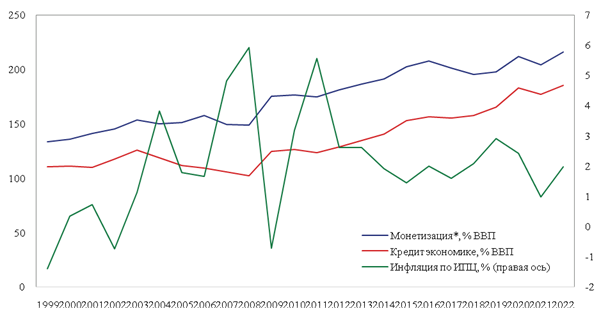

Рисунок 2. Монетизация, внутренний кредит экономике и инфляция в Китае, % ВВП, %

Источник: расчёты автора на основе данных из World Development Indicators//databank.worldbank.org,2024.URL: https://databank.worldbank.org/source/world-development-indicators# (accessed:10.12.2024).

Figure 2. Monetization, Domestic Credit to the Economy, and Inflation in China, as a percentage of GDP, %

Source: composed by the author based on data from World Development Indicators. World Bank. Retrieved December 10,2024, from:https://databank.worldbank.org/source/world-development-indicators#

Кроме того, эмиссия юаня, которая возникает в результате покупки НБК иностранной валюты при формировании международных резервов, увеличивает ресурсную базу китайских банков. А банки в Китае ориентированы если и не прежде всего, то в основном, на финансирование реального сектора и инвестиций в производство по доступным ставкам, которые диверсифицированы в зависимости от значимости предмета кредитования с точки зрения социально-экономического развития страны. Высокие темпы роста кредита в Китае объясняют исключительно высокую степень монетизации китайской экономики, а монетизация за счет кредитования реального сектора выступает важнейшим фактором экономического развития. Причем несмотря на динамику кредитования и высокую монетизацию, инфляция в экономике Китая остается низкой (рис.2).

Это объясняется, во-первых, тем фактом, что эмиссионное увеличение денежной базы и ресурсной базы китайских банков трансформируется в кредит реальному сектору. А реальный сектор в Китае формируется производствами, ориентированными в основном на экспорт, соответственно за счет кредита создается продукция, которая направляется за пределы китайской экономики, а не стимулируется внутреннее потребление. Во-вторых, НБК проводит стерилизационные операции, изымая, через регулирование норм обязательного резервирования и выпуск облигаций, избыточную денежную массу [28] (McMahon et al., 2018, November); [23](International Monetary Fund,2024).Еще один аспект влияния операций по формированию международных резервов Китая на экономику – воздействие на валютный курс юаня. Покупка иностранной валюты для увеличения международных резервов оказывает понижающее воздействие на курс юаня, уменьшение резервов через продажу иностранной валюты воздействует на курс обратным образом.

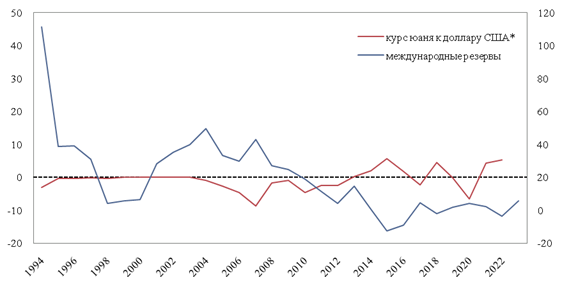

* «-» означает девальвацию юаня по отношению к доллару США

Рисунок 3.Изменение объемов международных резервов и номинального курса юаня к доллару США, год-к-году, %

Источник: расчёты автора на основе данных из World Development Indicators//databank.worldbank.org,2024.URL: https://databank.worldbank.org/source/world-development-indicators# (accessed:10.12.2024).;Chinese Yuan Renminbi to U.S. Dollar Spot Exchange Rate (DEXCHUS) // fred.stlouisfed.org,2024.URL: https://fred.stlouisfed.org/series/DEXCHUS#0 (accessed:10.12.2024).

Figure 3.Changes in the Volumes of International Reserves and the Nominal Exchange Rate of the Yuan to the US Dollar, Year-over-Year, %

Source: composed by the author based on data from World Development Indicators. World Bank. Retrieved December 10,2024, from:https://databank.worldbank.org/source/world-development-indicators#;Chinese Yuan Renminbi to U.S. Dollar Spot Exchange Rate.Federal Reserve Bank of St. Louis. Retrieved December 10,2024, from: https://fred.stlouisfed.org/series/DEXCHUS#0

Эта взаимосвязь четко прослеживается на рисунке 3 в период после 2004 года. Отсутствие видимой взаимосвязи изменения резервов и курса на отрезке до 2004 года объясняется тем, что в этот период Китай применял фиксированный через жесткую привязку к доллару США режим курса. В этот же период действовали нормы по обязательной продаже валютной выручки. С 2004 по 2014 гг. режим курса юаня классифицировался как регулируемый, а после – как управляемое плавание по классификации МВФ [7].

Отметим, что Китай с начала 1990х гг. поддерживает заниженный по отношению к паритету покупательной способности курс юаня для дополнительного стимулирования экспорта, от динамики которого во многом зависят темпы развития китайской экономики. При этом с 2014 года разрыв между рыночным курсом и ППС сократился [8] , что связано с укреплением юаня, которое прослеживается на данных рисунка 3.

Это укрепление, с одной стороны, можно объяснить замедлением динамики экспорта, а соответственно и международных резервов Китая после мирового кризиса 2008-2009 гг [35] (Wang ,Duncan,2013). С другой, с началом перехода в 2010х гг. к стратегии «двойной циркуляции» Китай начал стимулировать внутренний спрос и модернизировать производственный комплекс за счет инноваций и цифровизации. Модернизация промышленности, повышение инновационности экономики – требуют удешевления технологического и промежуточного импорта, что могло служить дополнительным фактором некоторого укрепления курса юаня. А для регулируемого укрепления необходимы интервенции НБК в поддержку валютного курса, что оказывает понижающее воздействие на объем международных резервов.

4 Заключение

В целом, организация деятельности по управлению международными резервами в Китае имеет институциональные отличия от общепринятых мировых практик в данной сфере. Связаны эти отличия, во-первых, с участием в этой деятельности не только НБК, но и других организаций, контролируемых государство, включая SAFE и суверенные фонды. А также с особыми подходами к стратегии инвестирования международных резервов. Во-вторых, в Китае и монетарная политика НБК и управление международными резервами, как часть этой политики, имеют долгосрочные цели, несколько отличные от общепринятых и ориентированные на поддержание социально-экономического развития, на укрепление позиций китайской экономике в глобальной экономической системе и на обеспечение роста благосостояния китайских граждан.

То есть в управлении международными резервами Китай учитывает необходимость их применения для сглаживания последствий внешних шоков. Но при этом, в первую очередь, преследует интересы развития собственной экономики за счет поддержания инвестиционной активности в реальном секторе, что способствует росту благосостояния граждан.

Эмиссионная составляющая формирования международных резервов используется для стимулирования внутреннего развития через банковский сектор. Стратегия инвестирования международных резервов ориентирована на обеспечение развития экспортного потенциала и реализацию внешних долгосрочных проектов. Это, в свою очередь способствует расширению экспортных рынков, за счет доступа к технологиям – повышению инновационности китайской экономики, а за счет реализации проектов в рамках «Сообщества единой судьбы человечества» - построению новых цепочек создания добавленной стоимости и укреплению позиций китайской экономики в глобальной экономической системе.

И это отличает управление международными резервами в Китае от мировой практики, основанной на рекомендациях МВФ, следование которым означает, как правило, что формирование международных резервов изымает часть экспортной выручки из экономического оборота с последующим ее размещением в преимущественно финансовые активы в других странах, в основном – развитых. То есть в данном случае увеличение резервов работает не на национальную, а на зарубежные экономики и глобальную финансовую системы. В соответствии с практикой Китая, рост резервов означает стимулирование социально-экономического развития КНР и укрепление позиций собственной экономики в мире.

[1] Law of the People’s Republic of China on The People’s Bank of China//www.pbc.gov.cn ,2024. [Электронный ресурс].URL: http://www.pbc.gov.cn/english/130733/2941519/2015082610501049304.pdf (accessed:10.12.2024).

[2] SAFE Major Functions// www.safe.gov.cn,2024. [Электронный ресурс] URL: http://www.safe.gov.cn/en/MajorFunctions/index.html (accessed:10.12.2024).

[3] Michel Camdessus Central Banking Lecture - Managing Multi-Objective Monetary Policy: From the Perspective of Transitioning Chinese Economy//www.imf.org,2024. [Электронный ресурс]. URL: https://www.imf.org/en/News/Articles/2016/07/06/17/45/SP062416-Xiaochuan-Zhou-Michel-Camdessus-Central-Banking-Lecture (accessed:10.12.2024).

[4] Law of the People’s Republic of China on The People’s Bank of China// www.pbc.gov.cn,2024.URL: http://www.pbc.gov.cn/english/130733/2941519/2015082610501049304.pdf(accessed:10.12.2024).

[5] Catalogue of current major laws and regulations in effect on foreign exchange administration (As of December 31, 2022) // www.safe.gov.cn,2024. [Электронный ресурс]. URL:https://www.safe.gov.cn/en/file/file/20230414/19d4d4548c034a7daa46e5b704b6c1de.pdf (accessed:10.12.2024).

[6] China Investment Corporation Annual Reports// www.china-inv.cn,2024. [Электронный ресурс]. URL: http://www.china-inv.cn/chinainven/Media/Annual_Report.shtml (accessed:10.12.2024).

[7] Annual Report on Exchange Arrangements and Exchange Restrictions// www.imf.org,2024. [Электронный ресурс] URL: https://www.imf.org/en/Publications/Annual-Report-on-Exchange-Arrangements-and-Exchange-Restrictions (accessed:10.12.2024).

[8] Exchange rates // data.oecd.org,2024. [Электронный ресурс]. URL: https://data.oecd.org/conversion/exchange-rates.htm#indicator-chart (accessed:10.12.2024).

Источники:

2. Канцелярия руководящей рабочей группы по продвижению строительства «Одного пояса, одного пути». Инициатива совместного строительства «Одного пояса, одного пути» прогресс, вклад И перспективы. - Пекин: Издательство литературы на иностранных языках КНР, 2019.

3. Международные резервы и ликвидность в иностранной валюте. Форма представления данных: руководящие принципы. - Вашингтон, округ Колумбия: Международный Валютный Фонд, 2014.

4. Статьи соглашения МВФ. - Вашингтон, округ Колумбия: Международный Валютный Фонд, 2020.

5. Островский А.В. Долгосрочные цели Китая: исторический скачок к экономической мощи и обществу всеобщей зажиточности // Ориенталистика. – 2022. – № 4. – c. 805-821. – doi: 10.31696/2618-7043-2022-5-4-805-821.

6. Тимофеева О.В. К вопросу о зарубежном опыте управления валютными резервами // Экономика и управление. – 2013. – № 11(97). – c. 89-95.

7. У Ц. Актуализация подходов к управлению золотовалютными резервами КНР в условиях чрезвычайного риска // Общество: политика, экономика, право. – 2017. – № 10. – c. 47-50. – doi: 10.24158/pep.2017.10.8.

8. Чжан Юань Чжун го вай хуэй чу бэй гуань ли ру хэ чуан синь? [Как Китай может внедрять инновации в управлении валютными резервами?] // Journal of Finance. – 2021. – № 04. – c. 15-22. – doi: 10.19622/j.cnki.cn36-1005/f.2021.04.002.

9. Юндин Ю. Чжун го вай хуэй чу бэй дэ цян ши цзинь шэн хэ дан цянь мянь линь дэ ан цюань тяо жань [Валютные резервы Китая: прошлые и настоящие вызовы безопасности] // China Reform. – 2022. – № 4. – c. 8-14.

10. Alekasir K.H., Anasashvili N., Antonio M., Hong P.D., Klingebiel D.. Murira-Njogu B., Takahashi D. et al. Inaugural RAMP survey on the reserve management practices of central banks: Results and observations. - Washington, DC: World Bank, 2019.

11. Annual Report on Exchange Arrangements and Exchange Restrictions. International Monetary Fund. [Электронный ресурс]. URL: https://www.imf.org/en/Publications/Annual-Report-on-Exchange-Arrangements-and-Exchange-Restrictions (дата обращения: 10.12.2024).

12. Bradley J., Bowman J. China’s Evolving Monetary Policy Framework in International Context. Research Discussion Paper. [Электронный ресурс]. URL: https://www.rba.gov.au/publications/rdp/2019/pdf/rdp2019-11.pdf (дата обращения: 10.12.2024).

13. Catalogue of current major laws and regulations in effect on foreign exchange administration. Safe.gov.cn. [Электронный ресурс]. URL: https://www.safe.gov.cn/en/file/file/20230414/19d4d4548c034a7daa46e5b704b6c1de.pdf (дата обращения: 10.12.2024).

14. China Investment Corporation Annual Reports. China-inv.cn. [Электронный ресурс]. URL: http://www.china-inv.cn/chinainven/Media/Annual_Report.shtml (дата обращения: 10.12.2024).

15. Chinese Yuan Renminbi to U.S. Dollar Spot Exchange Rate (DEXCHUS). Fred.stlouisfed.org. [Электронный ресурс]. URL: https://fred.stlouisfed.org/series/DEXCHUS#0 (дата обращения: 10.12.2024).

16. Chang C., Liu Z., Spiegel Mark M., Zhang J. Reserve requirements and optimal Chinese stabilization policy // Journal of Monetary Economics. – 2019. – p. 33-51. – doi: 10.1016/j.jmoneco.2018.08.005.

17. Neely Christopher J. Chinese Foreign Exchange Reserves, Policy Choices and the U.S. Economy. Louis Working Paper. [Электронный ресурс]. URL: https://s3.amazonaws.com/real.stlouisfed.org/wp/2017/2017-001.pdf.

18. Das S., Song W. Monetary Policy Transmission and Policy Coordination in China. / In book: IMF Working Paper WP/22/74. - Washington, DC: International Monetary Fund, 2022. – 40 p.

19. Exchange rates. Data.oecd.org. [Электронный ресурс]. URL: https://data.oecd.org/conversion/exchange-rates.htm#indicator-chart (дата обращения: 10.12.2024).

20. Hofmann B. Mehrotra A. Global exchange rate adjustments: drivers, impacts and policy implications. BIS Bulletin. [Электронный ресурс]. URL: https://www.bis.org/publ/bisbull62.pdf.

21. Hui Feng HSBC Reserve Management Trends 2021. HSBC Bank. [Электронный ресурс]. URL: https://www.centralbanking.com/hsbc-reserve-management-trends-2021/7832361/reserve-management-in-china-foreign-reserves-renminbi-internationalisation-and-beyond (дата обращения: 10.12.2024).

22. Hu Y. Management of China’s foreign exchange reserves: a case study on the State administration of foreign exchange (SAFE). European economic papers № 421. // Brussels: Directorate-General for Economic and Financial Affairs. - European Commission. - 2010

23. International Monetary Fund. Peoples Republic of China: Selected Issues. / IMF Country Report #24/50. - Washington, DC: International Monetary Fund, 2024.

24. International Monetary Fund. Revised guidelines for foreign exchange reserve management. - Washington, DC: International Monetary Fund, 2014.

25. Sovereign Wealth Funds: Generally Accepted Principles and Practice “Santiago Principles”. International Working Group of Sovereign Wealth Funds. [Электронный ресурс]. URL: https://www.ifswf.org/sites/default/files/santiagoprinciples_0_0.pdf (дата обращения: 10.12.2024).

26. Law of the People’s Republic of China on The People’s Bank of China. Pbc.gov.cn. [Электронный ресурс]. URL: http://www.pbc.gov.cn/english/130733/2941519/2015082610501049304.pdf (дата обращения: 10.12.2024).

27. Liu P., Zhu J. The management of China’s huge foreign reserve and its currency composition. / In book: IMF Working Paper 37. - Berlin: IMB Institute of Management Berlin, 2008.

28. McMahon M., Schipke A., Li X. Monetary Policy Communication: Frameworks, Impact, and Recommendations. / In book: IMF Working Paper 2018(244). - Washington, DC: International Monetary Fund, 2018.

29. Michel Camdessus Central Banking Lecture - Managing Multi-Objective Monetary Policy: From the Perspective of Transitioning Chinese Economy. Imf.org. [Электронный ресурс]. URL: https://www.imf.org/en/News/Articles/2016/07/06/17/45/SP062416-Xiaochuan-Zhou-Michel-Camdessus-Central-Banking-Lecture (дата обращения: 10.12.2024).

30. Misztal P. The Size and the Main Determinants of China’s Official Currency Reserves in the Period 1990-2019 // European Research Studies Journal. – 2021. – № 1. – p. 568-582. – doi: 10.35808/ersj/1981.

31. SAFE Major Functions. Safe.gov.cn. [Электронный ресурс]. URL: http://www.safe.gov.cn/en/MajorFunctions/index.html (дата обращения: 10.12.2024).

32. Schanz J. Reserve Management in Emerging Market Economies: Trends and Challenges. BIS Paper No. 104. [Электронный ресурс]. URL: https://www.bis.org/publ/bppdf/bispap104c_rh.pdf.

33. Top 100 Largest Sovereign Wealth Fund Rankings by Total Assets. Swfi. [Электронный ресурс]. URL: https://www.swfinstitute.org/fund-rankings/sovereign-wealth-fund (дата обращения: 10.12.2024).

34. Wachtel P., Blejer M. A Fresh Look at Central Bank Independence // Cato Journal. – 2020. – № 1.

35. Wang Y., Freeman D. The International Financial Crisis and China’s Foreign Exchange Reserve Management. Asia Paper. Brussels Institute of Contemporary China Studies. [Электронный ресурс]. URL: https://www.researchgate.net/publication/322581957_The_International_Financial_Crisis_and_China\\\'s_Foreign_Exchange_Reserve_Management.

36. World Development Indicators. Databank.worldbank.org. [Электронный ресурс]. URL: https://databank.worldbank.org/source/world-development-indicators# (дата обращения: 10.12.2024).

37. Xinhua The Belt and Road Initiative: A Key Pillar of the Global Community of Shared Future. The State Council Information Office of the People’s Republic of China. [Электронный ресурс]. URL: http://english.scio.gov.cn/whitepapers/2023-10/10/content_116735061_6.htm (дата обращения: 10.12.2024).

38. Zhang Z., Chau F., Xie L. Accumulation of large foreign reserves in China: a behavioural perspective // Economic Change and Restructuring. – 2013. – p. 85-108. – doi: 10.1007/s10644-012-9136-1.

39. Zhou G.Yan, X.Luo S. Financial Security and Optimal Scale of Foreign Exchange Reserve in China // Sustainability. – 2018. – № 6. – p. 1724. – doi: 10.3390/su10061724.

Страница обновлена: 25.07.2026 в 05:10:30

Download PDF | Downloads: 64

Institutional and strategic aspects of international reserve management in China

Tszyan V., Andronova I.V.Journal paper

Journal of International Economic Affairs

Volume 14, Number 4 (October-December 2024)

Abstract:

This article examines the unique features of China’s international reserve management policy. These features are associated, first, with the organizational aspects of international reserve management and, second, with broader perspectives on the functions of international reserves in China. The study demonstrates that, unlike the global practice of using reserves as a mechanism for preventing and mitigating external economic imbalances, China’s reserve management policy is also aimed at achieving key socio-economic development objectives. These objectives include enhancing the global standing of the Chinese economy and improving the welfare of its citizens. Consequently, international reserves in China are employed as tools for stimulating domestic economic growth, expanding export potential, facilitating access to advanced technologies, and financing global initiatives. Conventional reserve management practices typically involve allocating a portion of export revenues into foreign financial assets with low yields, prioritizing safety. Such practices primarily benefit the global economy and other countries rather than the national economy. In contrast, China’s approach ensures that reserve accumulation directly supports the socio-economic development of the People’s Republic of China.

Acknowledgments:

W. Jiang acknowledges the financial support from the China Scholarship Council (No. 202108090210).

Keywords: international reserves, international reserve management, monetary policy, China, People’s Bank of China, State Administration of Foreign Exchange, sovereign wealth funds

Funding:

JEL-classification: F52, F02, E31, E64

References:

[].

International Monetary Fund. Peoples Republic of China: Selected Issues (2024). Washington, DC: International Monetary Fund.

International Monetary Fund. Revised guidelines for foreign exchange reserve management (2014). Washington, DC: International Monetary Fund.

Kantselyariya rukovodyashchey rabochey gruppy po prodvizheniyu stroitelstva «Odnogo poyasa, odnogo puti». Initsiativa sovmestnogo stroitelstva «Odnogo poyasa, odnogo puti» progress, vklad I perspektivy [Office of the Steering Working Group for the Promotion of the Belt and Road Initiative. The Belt and Road Initiative: Progress, Contribution and Prospects] (2019). Pekin: Izdatelstvo literatury na inostrannyh yazykakh KNR. (in Russian).

Mezhdunarodnye rezervy i likvidnost v inostrannoy valyute. Forma predstavleniya dannyh: rukovodyashchie printsipy [International reserves and liquidity in foreign currency. Data presentation format: guidelines] (2014). Vashington, okrug Kolumbiya: Mezhdunarodnyy Valyutnyy Fond. (in Russian).

Stati soglasheniya MVF [IMF Articles of Agreement] (2020). Vashington, okrug Kolumbiya: Mezhdunarodnyy Valyutnyy Fond. (in Russian).

Alekasir K.H., Anasashvili N., Antonio M., Hong P.D., Klingebiel D.. Murira-Njogu B., Takahashi D. et al. (2019). Inaugural RAMP survey on the reserve management practices of central banks: Results and observations Washington, DC: World Bank.

Annual Report on Exchange Arrangements and Exchange RestrictionsInternational Monetary Fund. Retrieved December 10, 2024, from https://www.imf.org/en/Publications/Annual-Report-on-Exchange-Arrangements-and-Exchange-Restrictions

Bradley J., Bowman J. China’s Evolving Monetary Policy Framework in International ContextResearch Discussion Paper. Retrieved December 10, 2024, from https://www.rba.gov.au/publications/rdp/2019/pdf/rdp2019-11.pdf

Catalogue of current major laws and regulations in effect on foreign exchange administrationSafe.gov.cn. Retrieved December 10, 2024, from https://www.safe.gov.cn/en/file/file/20230414/19d4d4548c034a7daa46e5b704b6c1de.pdf

Chang C., Liu Z., Spiegel Mark M., Zhang J. (2019). Reserve requirements and optimal Chinese stabilization policy Journal of Monetary Economics. 103 33-51. doi: 10.1016/j.jmoneco.2018.08.005.

China Investment Corporation Annual ReportsChina-inv.cn. Retrieved December 10, 2024, from http://www.china-inv.cn/chinainven/Media/Annual_Report.shtml

Chinese Yuan Renminbi to U.S. Dollar Spot Exchange Rate (DEXCHUS)Fred.stlouisfed.org. Retrieved December 10, 2024, from https://fred.stlouisfed.org/series/DEXCHUS#0

Chzhan Yuan (2021). Chzhun go vay khuey chu bey guan li ru khe chuan sin? [Kak Kitay mozhet vnedryat innovatsii v upravlenii valyutnymi rezervami?] [How can China innovate in managing foreign exchange reserves]. Journal of Finance. (04). 15-22. (in Russian). doi: 10.19622/j.cnki.cn36-1005/f.2021.04.002.

Das S., Song W. (2022). Monetary Policy Transmission and Policy Coordination in China Washington, DC: International Monetary Fund.

Exchange ratesData.oecd.org. Retrieved December 10, 2024, from https://data.oecd.org/conversion/exchange-rates.htm#indicator-chart

Hofmann B. Mehrotra A. Global exchange rate adjustments: drivers, impacts and policy implicationsBIS Bulletin. Retrieved from https://www.bis.org/publ/bisbull62.pdf

Hui Feng HSBC Reserve Management Trends 2021HSBC Bank. Retrieved December 10, 2024, from https://www.centralbanking.com/hsbc-reserve-management-trends-2021/7832361/reserve-management-in-china-foreign-reserves-renminbi-internationalisation-and-beyond

Law of the People’s Republic of China on The People’s Bank of ChinaPbc.gov.cn. Retrieved December 10, 2024, from http://www.pbc.gov.cn/english/130733/2941519/2015082610501049304.pdf

Liu P., Zhu J. (2008). The management of China’s huge foreign reserve and its currency composition Berlin: IMB Institute of Management Berlin.

McMahon M., Schipke A., Li X. (2018). Monetary Policy Communication: Frameworks, Impact, and Recommendations Washington, DC: International Monetary Fund.

Michel Camdessus Central Banking Lecture - Managing Multi-Objective Monetary Policy: From the Perspective of Transitioning Chinese EconomyImf.org. Retrieved December 10, 2024, from https://www.imf.org/en/News/Articles/2016/07/06/17/45/SP062416-Xiaochuan-Zhou-Michel-Camdessus-Central-Banking-Lecture

Misztal P. (2021). The Size and the Main Determinants of China’s Official Currency Reserves in the Period 1990-2019 European Research Studies Journal. 24 (1). 568-582. doi: 10.35808/ersj/1981.

Neely Christopher J. Chinese Foreign Exchange Reserves, Policy Choices and the U.S. EconomyLouis Working Paper. Retrieved from https://s3.amazonaws.com/real.stlouisfed.org/wp/2017/2017-001.pdf

Ostrovskiy A.V. (2022). Dolgosrochnye tseli Kitaya: istoricheskiy skachok k ekonomicheskoy moshchi i obshchestvu vseobshchey zazhitochnosti [China’s long-term goals: a historic leap towards the economic power and a society of universal prosperity]. Orientalistika. 5 (4). 805-821. (in Russian). doi: 10.31696/2618-7043-2022-5-4-805-821.

SAFE Major FunctionsSafe.gov.cn. Retrieved December 10, 2024, from http://www.safe.gov.cn/en/MajorFunctions/index.html

Schanz J. Reserve Management in Emerging Market Economies: Trends and ChallengesBIS Paper No. 104. Retrieved from https://www.bis.org/publ/bppdf/bispap104c_rh.pdf

Sovereign Wealth Funds: Generally Accepted Principles and Practice “Santiago Principles”International Working Group of Sovereign Wealth Funds. Retrieved December 10, 2024, from https://www.ifswf.org/sites/default/files/santiagoprinciples_0_0.pdf

Timofeeva O.V. (2013). K voprosu o zarubezhnom opyte upravleniya valyutnymi rezervami [The dynamics of accumulating foreign exchange reserves: a function of the international financial market]. Economics and management. (11(97)). 89-95. (in Russian).

Top 100 Largest Sovereign Wealth Fund Rankings by Total AssetsSwfi. Retrieved December 10, 2024, from https://www.swfinstitute.org/fund-rankings/sovereign-wealth-fund

Tyanlyu Vu (2014). Vay khuey chu bey guan li yan ge tszi [Istoriya upravleniya valyutnymi rezervami] [History of foreign exchange reserves management]. China Finance. (19). 90-92. (in Russian).

U Ts. (2017). Aktualizatsiya podkhodov k upravleniyu zolotovalyutnymi rezervami KNR v usloviyakh chrezvychaynogo riska [Updating approaches to the PRC’s foreign-exchange reserves management in the context of extraordinary risk]. Society: politics, economics, law. (10). 47-50. (in Russian). doi: 10.24158/pep.2017.10.8.

Wachtel P., Blejer M. (2020). A Fresh Look at Central Bank Independence Cato Journal. 40 (1).

Wang Y., Freeman D. The International Financial Crisis and China’s Foreign Exchange Reserve ManagementAsia Paper. Brussels Institute of Contemporary China Studies. Retrieved from https://www.researchgate.net/publication/322581957_The_International_Financial_Crisis_and_China\\\'s_Foreign_Exchange_Reserve_Management

World Development IndicatorsDatabank.worldbank.org. Retrieved December 10, 2024, from https://databank.worldbank.org/source/world-development-indicators#

Xinhua The Belt and Road Initiative: A Key Pillar of the Global Community of Shared FutureThe State Council Information Office of the People’s Republic of China. Retrieved December 10, 2024, from http://english.scio.gov.cn/whitepapers/2023-10/10/content_116735061_6.htm

Yundin Yu. (2022). Chzhun go vay khuey chu bey de tsyan shi tszin shen khe dan tsyan myan lin de an tsyuan tyao zhan [Valyutnye rezervy Kitaya: proshlye i nastoyashchie vyzovy bezopasnosti] [China's Foreign Exchange Reserves: Past and Present Security Challenges]. China Reform. (4). 8-14. (in Russian).

Zhang Z., Chau F., Xie L. (2013). Accumulation of large foreign reserves in China: a behavioural perspective Economic Change and Restructuring. 46 85-108. doi: 10.1007/s10644-012-9136-1.

Zhou G.Yan, X.Luo S. (2018). Financial Security and Optimal Scale of Foreign Exchange Reserve in China Sustainability. 10 (6). 1724. doi: 10.3390/su10061724.