Исследование факторов международного движения капитала в странах ЕАЭС

Арутюнян С.А.1 ![]() , Соловьева Н.В.2

, Соловьева Н.В.2 ![]() , Галяув Е.Р.2

, Галяув Е.Р.2 ![]() , Васильева О.В.3

, Васильева О.В.3 ![]()

1 МИРЭА - Российский технологический университет, Москва, Россия

2 Астраханский государственный технический университет, Астрахань, Россия

3 Международная Академия Информационных Технологий «ИТ ХАБ», Москва, Россия

Скачать PDF | Загрузок: 61

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 3 (Март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=81460668

Аннотация:

Статья посвящена определению факторов движения иностранных инвестиций в странах ЕАЭС и определению на этой основе направлений увеличения притока иностранных инвестиций на рынок капитала ЕАЭС. Выявлено, что самыми существенными факторами, влияющими на международное движение капитала в Евразийском экономическом союзе, являются уровень инфляции, размер рынка ЕАЭС и стран-участниц, процентная ставка и открытость экономики. Функционирование российской экономики, являющейся движущей силой Евразийского союза и процессов движения капитала внутри этой интеграции, под действием экономических санкций западных стран привело к снижению притока инвестиций в РФ и ЕАЭС, а также к уменьшению взаимных инвестиций между государствами ЕАЭС, что препятствует экономическому росту. Сделан вывод о необходимости дальнейшего усиления в этих условиях региональной экономической интеграции между странами-участницами союза, для чего требуется реализовать комплекс мер по ускорению процесса либерализации движения капитала в ЕАЭС, трансрегиональной интеграции ЕАЭС с другими странами азиатского региона.

Ключевые слова: международное движение капитала, иностранные инвестиции, прямые иностранные инвестиции, ввоз капитала, вывоз капитала, факторы движения капитала, реальная процентная ставка

JEL-классификация: E20, E22, F21, F32, D24

Введение

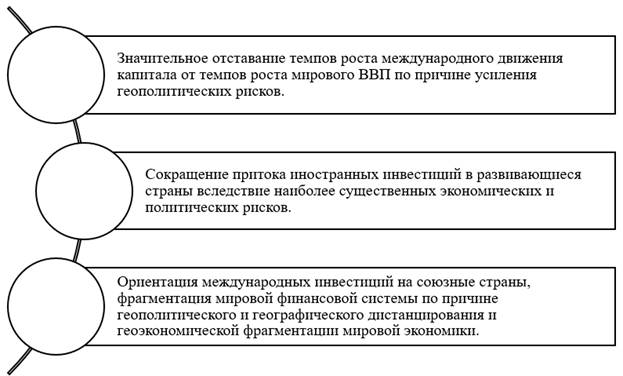

Международное движение капитала в последние годы существенным образом меняется. В своем предыдущем исследовании [1] авторы выделили несколько ключевых тенденций в этом процессе (рисунок 1). В целом в мире отмечается сокращение притока иностранных инвестиций из развитых стран в развивающиеся страны на фоне высокой потребности последних в международном капитале для обеспечения экономического роста. Вследствие этого развивающиеся государства оказываются перед необходимостью усиления интеграции с союзными странами, региональной интеграции для обеспечения притока взаимных инвестиций.

Рис. 1. Ключевые тенденции в международном движении капитала*

*Составлено авторами по данным [1]

В центре исследования авторов находится Евразийский экономический союз (ЕАЭС), в рамках которого уже более 10 лет осуществляется интеграция в экономической сфере для создания и развития единого внутреннего рынка, включая либерализацию движения капитала между странами-участницами союза. В рамках продолжающегося в последние годы расширения экономических санкций в отношении России, выступающей движущей силой исследуемого экономического объединения, все государства ЕАЭС столкнулись с сокращением притока иностранных инвестиций и их высокой волатильностью [1]. В этой связи представляется целесообразным проанализировать, насколько потоки иностранных инвестиций в страны ЕАЭС связаны с наиболее важными факторами международного движения капитала, в частности, факторами притяжения иностранного капитала.

В этой связи целью исследования является анализ факторов международного движения капитала в странах Евразийского экономического союза для определения направлений увеличения притока иностранных инвестиций на рынок капитала ЕАЭС. Исходя из указанной цели в исследовании были поставлены и решены две основные задачи:

- проанализировать влияние основных факторов движения международного капитала на динамику иностранных инвестиций в страны ЕАЭС;

- определить направления увеличения притока иностранных инвестиций в страны ЕАЭС.

Факторы международного движения капитала исследуются как российскими, так и зарубежными современными учеными, часть из которых сосредоточила свои исследования на анализе факторов привлечения капитала в развивающиеся страны, их объединения и экономические союзы. Среди них необходимо отметить следующих авторов: Ш. Ахмед и А. Злате [2], А. Гош, Дж. Ким и др. [3], Р.К. Шиви, М.Х. Хамис и В.И. Нормаз [4], Х.Х. Хонг и Х.Б.Дук [5], К. Кастильоне, Ю. Горбунова и Ю. Смирнова [6], Дж. Кларк, Н.Конверс и др. [7], Чи-Кеонг Чунг с соавторами [8], Б. Шахморади и Б.Багбанян [9], А. Хаснах с соавторами [10], А.С. Булатов [11], М.Ю.Головнин [12], А.П. Цыпин и О.В. Леднева [13], В.В. Иванов и Ю.К.Саркисьянц [14], Х. Сюй и Ц. Лю [15], В.И. Абрамов с соавторами [16], А.А. Аракелян и Т.И. Кузьмина [17], И.А. Максимцев [18] и ряд других.

Теоретической основой исследования послужили научные публикации перечисленных российских и зарубежных авторов. Методологическую основу исследования составили общенаучные методы и методы экономической науки – анализ и синтез, системный подход, статистический метод, корреляционный анализ, методы экспертных оценок и др.

Теоретическая и практическая значимость исследования состоит в оценке факторов международного движения капитала в странах ЕАЭС и выявлении тех, что оказали наиболее существенное влияние на динамику иностранных инвестиций государств-участников союза, что позволит определить перспективы дальнейшего развития ЕАЭС.

Факторы движения капитала в развивающихся странах

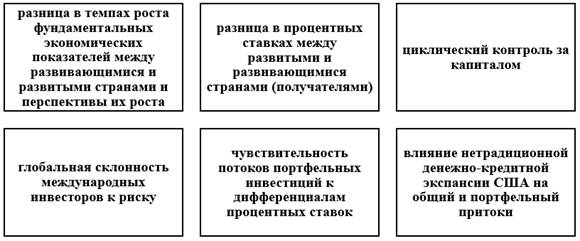

Большинство перечисленных выше зарубежных исследователей международного движения капитала сходятся в том, что приток иностранных инвестиций в страны с развивающейся экономикой обусловлен действием достаточно постоянной системы факторов (рисунок 2).

Рис. 2. Факторы притока иностранного капитала в развивающиеся страны*

*Составлено авторами

Как отмечают Х.Х. Хонг и Х.Б. Дук в своем исследовании потоков иностранного капитала в странах АСЕАН, именно эти факторы наиболее существенным образом влияли на увеличение объемов прямых иностранных инвестиций (ПИИ) и экономический рост государств указанного объединения в течение нескольких десятилетий [5]. Помимо перечисленных на схеме факторов, влияющих на положительную динамику ПИИ в страны АСЕАН, модель Х.Х. Хонга и Х.Б. Дука включает еще дополнительные переменные, такие как: заработная плата, производительность труда, процентная ставка, финансовое развитие, уровень контроля над коррупцией.

А. Гош и его соавторы дополняют перечень факторов, способствующих притоку/оттоку международного капитала в странах с развивающейся экономикой, такими детерминантами, как совокупная привлекательность страны как места для инвестирования капитала, низкие процентные ставки в США, выступающем наиболее крупным государством-инвестором, большая глобальная склонность к риску [3].

Авторская модель факторов, определяющих чистый приток иностранных частных инвестиций в развивающиеся страны, предложена также Ш. Ахмедом и А. Злате [2] (рисунок 3).

Рис. 3. Комплекс факторов, определяющих приток зарубежных инвестиций в страны с развивающейся экономикой, Ш. Ахмеда и А. Злате*

*Составлено авторами по данным [2]

Дж. Кларк с коллегами, построив в 2016 г. на основе данных 20 стран регрессионную модель зависимости притока чистого иностранного капитала в развивающиеся страны от целого ряда факторов, определили, что наиболее значительное влияние на увеличение притока международного капитала оказал фактор «изменение темпов экономического роста развивающихся стран относительно промышленно развитых стран» [7]. В указанном исследовании была выявлена следующая закономерность: 1% роста развивающейся экономики обусловливает прирост притока ПИИ на 0,25% валового внутреннего продукта.

Современные процессы мировой экономики первой четверти XXI века таковы, что темпы роста международного движения капитала демонстрируют значительное отставание от темпов роста мирового ВВП, что связано с усилением геополитических рисков инвестирования в страны с развивающимся рынком [11]. Изменение глобальных тенденций приводит к изменению факторов, влияющих на международное движение капитала, и определяет необходимость проведения анализа результатов этого влияния.

Анализ факторов движения капитала в странах ЕАЭС

Рассмотрим, какие основные факторы определяли динамику движения иностранного капитала в странах Евразийского экономического союза.

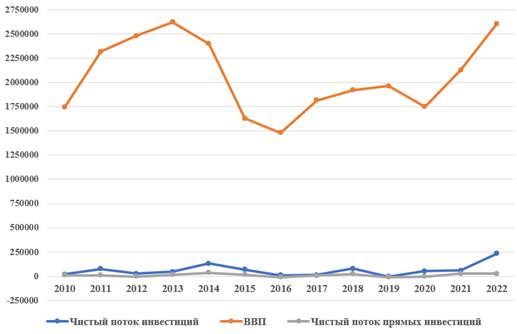

В ходе анализа объемов движения капитала в странах ЕАЭС было замечено, что существенный прирост иностранных инвестиций в экономику этих стран происходил в годы, когда мировая экономика демонстрировала рост после выхода из очередного экономического кризиса – 2011 г., 2014 г., 2018 г., 2022 гг. [1].

Динамика показателя ВВП ЕАЭС и общих чистых притоков частного капитала, а также чистых прямых инвестиций показана на рисунке 4.

Рис. 4. Динамика показателя ВВП ЕАЭС и общих чистых притоков частного капитала в страны ЕАЭС (в текущих ценах; млн. долл. США)*

*Составлено авторами по данным [19]

Начиная с 2012 г. и практически на всем протяжении анализируемого периода, показатели общих чистых притоков частного капитала в страны ЕАЭС и ВВП имеют примерно сходный характер изменения – с сокращением валового внутреннего продукта стран экономического союза происходит уменьшение чистых притоков иностранного капитала и чистых ПИИ. Между ВВП ЕАЭС и чистым потоком инвестиций выявлена умеренная положительная связь: коэффициент корреляции Пирсона равен 0,53. Аналогичная связь существует между ВВП и чистым потоком прямых инвестиций: коэффициент корреляции равен 0,49.

Таким образом, предварительный вывод состоит в том, что возрастание темпов экономического роста принимающей страны положительно сказывается на привлечении иностранных инвестиций в целом и ПИИ, в частности. Кроме того, ВВП характеризует размер рынка, следовательно, имеет место связь между размером рынка и притоком иностранного капитала.

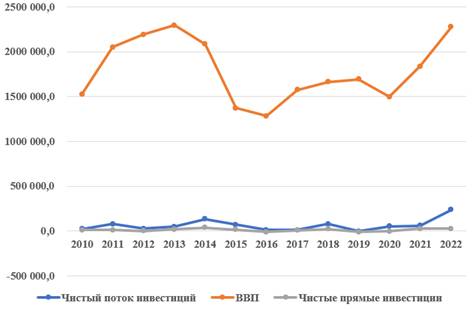

Из всех стран-участниц ЕАЭС аналогичная динамика характерна для России (рисунок 5).

Рис. 5. Динамика показателя ВВП России и общих чистых притоков частного капитала в РФ (в текущих ценах; млн. долл. США)*

*Составлено авторами по данным [19]

Коэффициент корреляции для ВВП России и общих чистых притоков иностранного капитала равен 0,5, а для ВВП и чистых прямых инвестиций – 0,47, что подтверждает наличие умеренной положительной связи между параметрами. По другим странам ЕАЭС подобной взаимосвязи не выявлено.

Рассмотрим влияние такого фактора как инфляция, с помощью которого характеризуется макроэкономическая нестабильность, и притоком иностранного капитала. Согласно выводам С. Сайека, высокие темпы инфляции в развивающихся странах, как правило, совпадают с низким притоком прямых иностранных инвестиций и наоборот [20].

Уровень инфляции по исследуемым странам показан в таблице 1.

Таблица 1 – Уровень инфляции по странам ЕАЭС (в %)*

|

Страны ЕАЭС

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

|

ЕАЭС

|

7,0

|

11,0

|

7,9

|

7,3

|

8,2

|

14,1

|

7,7

|

4,1

|

3,2

|

4,4

|

3,9

|

7,2

|

13,9

|

|

ARM

|

8,2

|

7,7

|

2,6

|

5,8

|

3,0

|

3,7

|

-1,4

|

1,0

|

2,5

|

1,4

|

1,2

|

7,2

|

8,6

|

|

BY

|

7,8

|

53,2

|

59,2

|

18,3

|

18,1

|

13,5

|

11,8

|

6,0

|

4,9

|

5,6

|

5,5

|

9,5

|

15,2

|

|

KZ

|

7,1

|

8,3

|

5,1

|

5,8

|

6,7

|

6,6

|

14,6

|

7,4

|

6,0

|

5,3

|

6,8

|

8,0

|

15,0

|

|

KG

|

8,0

|

16,6

|

2,8

|

6,6

|

7,5

|

6,5

|

0,4

|

3,2

|

1,5

|

1,1

|

6,3

|

11,9

|

13,9

|

|

RU

|

6,9

|

8,4

|

5,1

|

6,8

|

7,8

|

15,5

|

7,1

|

3,7

|

2,9

|

4,5

|

3,4

|

6,7

|

13,8

|

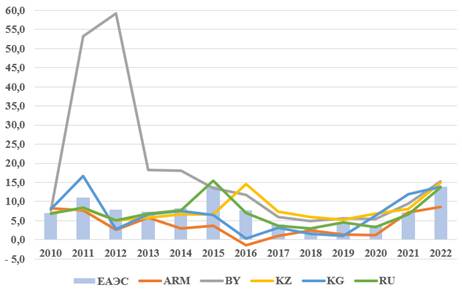

Наглядно динамику инфляции иллюстрирует диаграмма на рисунке 6.

Рис. 6. Динамика инфляции по странам ЕАЭС (в %)*

*Составлено авторами по данным [19]

Уровень инфляции рассчитывался как разность между индексом потребительских цен и 100%.

В 2011 г. уровень инфляции в ЕАЭС в целом значительно вырос – с 7,0 до 11,0%, наблюдаем в 2012 г. сокращение общих чистых притоков частного капитала в эти страны в 3 раза. 2012-2013 гг. характеризуются снижением уровня инфляции – в 2013-2014 гг. чистый приток частного капитала в ЕАЭС устойчиво растет: в 1,8 раза в 2013 г. по отношению к 2012 г. и еще в 2,8 раза за 2013-2014 гг. В 2014-2015 гг. имело место повышение уровня инфляции, причем в 2015 г. резкое, до 14,1% (максимальный уровень за исследуемый период), в 2015-2016 годах имеет устойчивое значительное сокращение притока частного капитала в страны ЕАЭС – в 13 раз за 2 года. На протяжении 2016-2018 гг. уровень инфляции постепенно сокращался до 3,2% (минимальный уровень за весь период), что привело к увеличению почти в 8 раз притока международного капитала в 2017-2018 гг. по сравнению с 2016 г. Динамика чистых потоков ПИИ аналогична динамике общих чистых притоков частного капитала в ЕАЭС.

Таким образом, выводы исследователей о том, что низкий уровень инфляции крайне важен для привлечения иностранных инвестиций, поскольку является маркером стабильности экономики, подтверждаются [4]. Коэффициент корреляции между уровнем инфляции и чистым притоком иностранного капитала в страны ЕАЭС за 2010-2022 гг. составил 0,59. Однако, конец периода характеризуется отходом от выявленных закономерностей. За период 2020-2022 гг. уровень инфляции рос значительными темпами и составил 13,9% по итогам 2022 г. При этом также увеличивались общие чистые притоки частного капитала в ЕАЭС, причем за 2021-2022 гг. – в 4 раза.

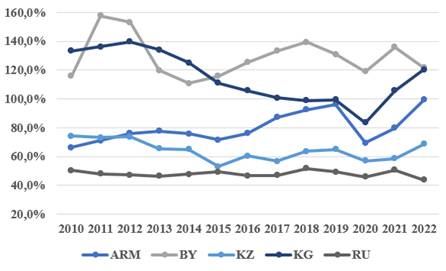

Для оценки влияния открытости торговли на приток иностранного капитала оценим динамику показателя «сумма экспорта и импорта по отношению к ВВП», которую в качестве маркера открытости экономики применяют в своем исследовании Х. Хонг и Х. Дук [5] (таблица 2).

Таблица 2 – Уровень открытости торговли стран ЕАЭС (в %)*

|

Страны ЕАЭС

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

|

ARM

|

66,2

|

71,1

|

76,0

|

77,6

|

75,8

|

71,7

|

76,1

|

87,2

|

92,5

|

96,1

|

69,5

|

79,8

|

99,4

|

|

BY

|

115,9

|

157,7

|

153,1

|

119,8

|

110,7

|

115,9

|

125,2

|

133,4

|

139,4

|

130,9

|

118,9

|

135,9

|

121,6

|

|

KZ

|

74,1

|

73,1

|

73,7

|

65,4

|

65,0

|

53,0

|

60,3

|

56,8

|

63,5

|

64,9

|

57,0

|

58,7

|

68,7

|

|

KG

|

133,2

|

136,2

|

139,7

|

134,0

|

125,1

|

111,0

|

105,8

|

100,6

|

98,9

|

99,4

|

83,5

|

105,7

|

120,4

|

|

RU

|

50,4

|

48,0

|

47,2

|

46,3

|

47,8

|

49,4

|

46,5

|

46,9

|

51,6

|

49,3

|

46,0

|

50,6

|

43,8

|

Республика Беларусь и Кыргызская Республика занимают транзитное положение на пути следования логистических потоков между Евросоюзом и Россией и между Китаем и Россией соответственно. В связи с этим объем экспортно-импортных операций данных стран существенно превышает их валовой внутренний продукт, в связи с чем показатель открытости экономики принимает значения больше 100%. Экономика РФ характеризуется наименьшими показателями открытости.

Уровень открытости торговли достаточно устойчив для РФ и Республики Казахстан, что видно на диаграмме (рисунок 7).

Рис. 7. Динамика уровня открытости торговли стран ЕАЭС (в %)*

*Составлено авторами по данным [19]

Колебания уровня открытости торговли других стран-участниц ЕАЭС значительны: для экономики Беларуси спад приходился на 2014 и 2020 гг., для экономики Армении и Кыргызстана – на 2020 г., когда действовали ковидные ограничения. Уровень открытости торговли Кыргызской Республики устойчиво сокращался на протяжении 2013-2020 гг.

Сопоставление динамики уровня открытости торговли и общих чистых притоков частного капитала Республики Армении не показывает закономерности и взаимосвязи показателей, корреляция отсутствует.

Для Республики Беларусь имеет место определенная взаимосвязь указанных показателей на некоторых интервалах времени: в период 2012-2014 гг. уровень открытости торговли снижался, что сопровождалось увеличением вывоза капитала из страны; в период 2015-2018 гг. открытость экономики устойчиво росла, в результате масштабы вывоза капитала существенно уменьшились, а в 2018 г. даже наблюдалось положительное значение общих чистых притоков частного капитала (ввоз капитала).

Для Республики Казахстан существует сильная положительная связь между двумя исследуемыми параметрами – коэффициент корреляции равен 0,89. Динамика общих чистых притоков частного капитала Казахстана практически полностью повторяет динамику показателя уровня открытости торговли – при уменьшении открытости экономики увеличивается вывоз капитала из страны и наоборот.

Для Кыргызстана имеет место отрицательная сильная связь между уровнем открытости торговли и общими чистыми притоками частного капитала (-0,71). С 2012 по 2020 гг. открытость ее экономики устойчиво уменьшалась, а вывоз капитала при этом сокращался с небольшими отклонениями от тренда.

Для Российской Федерации имеет место определенная взаимосвязь указанных показателей на некоторых интервалах времени: в период 2013-2015 гг. уровень открытости торговли рос, общие чистые притоки частного капитала росли с 2012 по 2014 гг.; в 2016-2017 гг. открытость торговли находилась на более низком уровне, также сократился ввоз капитала в РФ, при этом в 2018 г. увеличились оба параметра.

Следующий фактор, оказывающий влияние на международное движение капитала в страны ЕАЭС, который был рассмотрен в настоящем исследовании, – это реальная процентная ставка. По странам-участницам зависимость иностранных инвестиций от процентной ставки существенно различается.

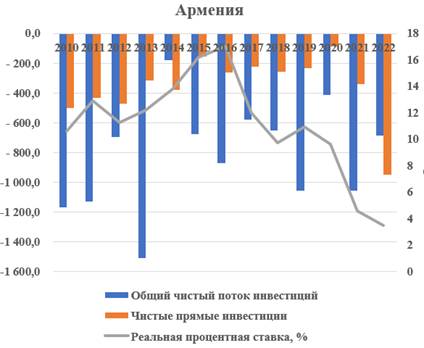

Так, для Армении видно, что изменение реальной процентной ставки оказывало влияние на величину чистых прямых инвестиций (рисунок 8). По мере роста реальной процентной ставки с 2010 по 2016 гг. объемы вывоза капитала (чистых прямых инвестиций) из Армении сокращались (оранжевые столбцы). Затем, по мере снижение реальной процентной ставки в 2016-2018 гг. за период 2017-2019 гг. вывоз капитала вновь возрос, теперь уже для всех видов инвестиций (синие столбцы). Дальнейшее снижение процентной ставки в 2019-2022 гг. привело к увеличению оттока прямых инвестиций из экономики страны (оранжевые столбцы).

Рис. 8. Динамика реальной процентной ставки (%), общего чистого потока инвестиций и чистых прямых инвестиций Республики Армения (млн. долл. США)*

*Составлено авторами по данным [19]

Для Республики Беларусь картина очень похожа (рисунок 9). Наблюдается достаточно сильная взаимосвязь между динамикой процентной ставки и чистыми инвестициями. Пока реальная процентная ставка принимала отрицательные значения в 2010-2013 гг., объемы вывоза капитала из страны и в виде прямых инвестиций, и в виде других составляющих были весьма значительны. Рост процентной ставки в 2014-2016 гг. существенно замедлил вывоз капитала. Со снижением ставки в 2018-2021 гг. связано увеличение оттока прямых инвестиций из Республики Беларусь.

Рис. 9. Динамика реальной процентной ставки (%), общего чистого потока инвестиций и чистых прямых инвестиций Республики Беларусь (млн. долл. США)*

*Составлено авторами по данным [19]

Для Республики Казахстан взаимосвязь показателей является обратной (рисунок 10). При росте процентной ставки в 2011-2013 гг. общий чистый приток иностранных инвестиций сокращался, а вывоз капитала в виде прямых инвестиций увеличивался. Однако, падение процентной ставки в 2014 г. ожидаемо вызвало увеличение оттока капитала из страны (синие столбцы) в 2014-2015 гг. В 2015 г. несмотря на увеличение реальной ставки, отток капитала продолжал возрастать в 2015-2016 гг. Снижение процентной ставки с 2018 по 2021 гг., очевидно, оказало влияние на рост оттока капитала в 2019-2020 гг.

Рис. 10. Динамика реальной процентной ставки (%), общего чистого потока инвестиций и чистых прямых инвестиций Республики Казахстан (млн. долл. США)*

*Составлено авторами по данным [19]

Для экономики Кыргызстана очевидной связи между изменением реальной процентной ставки и чистых потоков иностранных инвестиций не прослеживается (рисунок 11), хотя в отдельные периоды некоторая взаимозависимость имеется.

Рис. 11. Динамика реальной процентной ставки (%), общего чистого потока инвестиций и чистых прямых инвестиций Кыргызской Республики (млн. долл. США)*

*Составлено авторами по данным [19]

Так, на фоне роста процентной ставки в 2012-2013 гг. несколько уменьшился объем вывоза капитала из страны в 2014 гг. Устойчивое сокращение реальной ставки за 2016-2018 гг. оказало влияние на увеличение оттока капитала в 2019 г. Аналогичная ситуация имела место в 2021-2022 гг.

Для экономики России зависимость процентной ставки и ввоза-вывоза капитала также периодически прослеживается (рисунок 12). На фоне резкого снижения реальной ставки в 2011 г. сократились иностранные инвестиции в 2012 г. Устойчивый рост процентной ставки на протяжении 2012-2013 гг. повлиял на увеличение ввоза капитала в 2013-2014 гг. А вот на протяжении 2014-2016 гг. имело место обратная взаимосвязь: реальная процентная ставка значительно увеличилась, при этом приток иностранного капитала в 2016-2017 гг. был крайне незначительным, а чистые прямые инвестиции в 2016 г. имели отрицательную величину. Падение же реальной ставки процента в 2017-2018 гг. не привело к дальнейшему росту вывоза капитала, наоборот, в 2018 г. отмечается существенный приток капитала в страну.

Рис. 12. Динамика реальной процентной ставки (%), общего чистого потока инвестиций и чистых прямых инвестиций РФ (млн. долл. США)*

*Составлено авторами по данным [19]

Однако, последствия падения ставки процента нашли свое отражение в отрицательной величине иностранных инвестиций в 2019 г. Рост ставки в 2019-2020 гг. обусловил увеличение притока капитала в РФ в 2020-2021 гг.

Выводы

По итогам проведенного анализа можно сделать вывод о том, что наиболее существенными факторами, оказавшими влияние на объемы иностранных инвестиций в странах ЕАЭС, являются: размер рынка – в целом для Евразийского экономического союза и Российской Федерации как наиболее крупной экономики ЕАЭС; уровень инфляции; реальная процентная ставка – для иностранных инвестиций РФ, Беларуси, Армении; открытость экономики – для РФ, Беларуси, Казахстана.

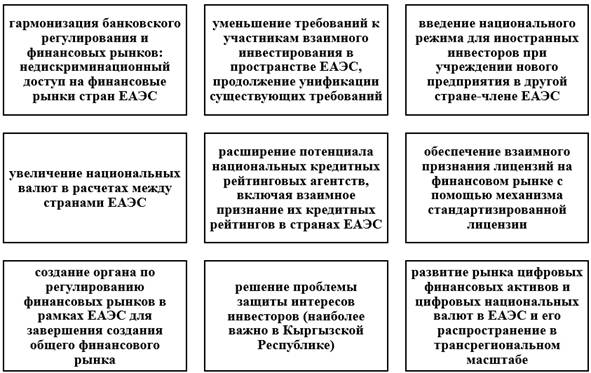

Российская Федерация является движущей силой Евразийского союза в целом и процессов движения капитала внутри этой интеграции, в частности. И поскольку российская экономика функционирует в последние годы под действием экономических санкций западных стран, то это привело к снижению притока инвестиций в РФ и ЕАЭС, а также к уменьшению взаимных инвестиций между государствами ЕАЭС. В этих условиях необходимо дальнейшее усиление региональной экономической интеграции между странами-участницами союза, для чего требуется реализовать комплекс мер для ускорения процесса происходящей либерализации движения капитала в ЕАЭС (рисунок 13).

Рис. 13. Направления финансовой интеграции стран ЕАЭС*

*Составлено авторами

Реализация предложенных направлений финансовой интеграции позволит обеспечить в странах ЕАЭС наиболее выгодные условия для осуществления взаимных инвестиций. Полная либерализация движения капитала в Евразийском союзе будет способствовать, таким образом, переключению операций с иностранным капиталом с внешнего по отношению к ЕАЭС рынка на внутренний, а также создаст условия для расширения контура интеграции путем привлечения в объединение других стран азиатского региона, включая трансрегиональные проекты интеграции с Сингапуром, Вьетнамом, КНР и другими странами макрорегиона.

Источники:

2. Ahmed S., Zlate A. Capital Flows to Emerging Market Economies: A Brave New World? // Journal of International Money and Finance. – 2014. – p. 221-248. – doi: 10.1016/j.jimonfin.2014.05.015.

3. Ghosh A.R., Kim J., Qureshi M., Zalduendo J. Surges. IMF Working Paper. - 2012. - WP/12/22

4. Shivee R.K., Khamis M.K., Normaz W.I. // International Journal of Economics and Management. – 2015. – № 1. – p. 45-69. – url: https://www.researchgate.net/publication/288228162_Determinants_of_services_FDI_inflows_in_ASEAN_countries.

5. Hong H.H., Duc H.B. Determinants of foreign direct investment in ASEAN: A panel approach // Management Science Letters. – 2015. – № 5. – p. 213-222. – doi: 10.5267/j.msl.2014.12.015.

6. Castiglione C., Gorbunova Y., Infante D., Smirnova J. FDI determinants in an idiosyncratic country. A reappraisal over the Russian regions during transition years // Communist and Post-Communist Studies. – 2012. – № 1-2. – p. 1-10. – doi: 10.1016/j.postcomstud.2012.02.006.

7. Clark J., Converse N., Coulibaly B., Kamin S. Emerging market capital flows and U.S. Monetary Policy. Federalreserve.gov. [Электронный ресурс]. URL: https://www.federalreserve.gov/econresdata/notes/ifdp-notes/2016/files/emerging-market-capitalflows-and-us-monetary-policy-20161018.pdf (дата обращения: 26.09.2024).

8. Chee-Keong Choong, Venus Khim-Sen Liew, Sok-Gee Chan, Huck-Khoon Ch’ng Foreign direct investment volatility and economic growth in ASEANfive countries // International Journal of academic research. – 2011. – № 4-1. – p. 221-224.

9. Shahmoradi B., Baghbanyan B. Determinants of foreign direct investment in developing countries. A panel data analysis // Asian Economic and Financial Review. – 2011. – № 2. – p. 49-56.

10. Hasnah A., Er A.C., Ahmad A.R., Lyndon N., Ahmad S. An Analysis of the Impact of Foreign Investment on Regional Disparities: A Case of Malaysia // Asian Social Science. – 2013. – № 14. – p. 7-17. – doi: 10.5539/ass.v9n14p7.

11. Булатов А.С. Новые тренды в движении капитала в мире и России // Вопросы экономики. – 2023. – № 9. – c. 65-83. – doi: 10.32609/0042-8736-2023-9-65-83.

12. Головнин М.Ю. Трансграничное движение капитала в России: перспективы трансформации внутренней и географической структуры // Финансы: теория и практика. – 2020. – № 6. – c. 161-173. – doi: 10.26794/2587-5671-2020-24-6-161-173.

13. Цыпин А.П., Леднева О.В. Статистическое исследование международного движения капитала в странах Евразийского экономического союза // Вестник Евразийской науки. – 2021. – № 1. – url: https://esj.today/PDF/42ECVN121.pdf.

14. Иванов В.В., Саркисьянц Ю.К. Новые тренды в аналитике и моделировании движения международного капитала // Вопросы инновационной экономики. – 2023. – № 4. – c. 1899-1908. – doi: 10.18334/vinec.13.4.120141.

15. Сюй Х., Лю Ц. Роль прямых иностранных инвестиций в продвижении трансграничных технологических инноваций // Экономические отношения. – 2024. – № 1. – c. 25-34. – doi: 10.18334/eo.14.1.120750.

16. Абрамов В.И., Абрамов И.В., Путилов А.В., Трушиня И. Приоритеты обеспечения устойчивого развития стран ЕАЭС // Экономические отношения. – 2023. – № 1. – c. 135-158. – doi: 10.18334/eo.13.1.117302.

17. Аракелян А.А., Кузьмина Т.И. Развитие внешнеторгового сотрудничества Кыргызстана и России в условиях ЕАЭС // Экономические отношения. – 2024. – № 1. – c. 73-86. – doi: 10.18334/eo.14.1.120409.

18. Максимцев И.А., Костин К.Б., Онуфриева О.А., Кузнецов А.С. Оптимизация и интеграция систем налогообложения стран ЕАЭС // Экономические отношения. – 2024. – № 1. – c. 87-106. – doi: 10.18334/eo.14.1.120719.

19. Официальный сайт Евразийской экономической комиссии. [Электронный ресурс]. URL: https://eec.eaeunion.org/ (дата обращения: 06.09.2024).

20. Sayek S. Foreign direct investment and inflation // Southern Economic Journal. – 2009. – № 2. – p. 419-443.

Страница обновлена: 24.07.2026 в 06:59:30

Download PDF | Downloads: 61

A study of the factors of international capital movement in the EAEU countries

Arutyunyan S.A., Solovieva N.V., Galyauv E.R., Vasilyeva O.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 3 (March 2025)

Abstract:

The article determines the factors of the movement of foreign investments in the countries of the EAEU; and, on this basis, the directions of increasing the inflow of foreign investments into the capital market of the EAEU are identified. It has been shown that the main factors influencing the international movement of capital in the Eurasian Economic Union are: the inflation rate, the size of the EAEU market and the participating countries, and the interest rate and the openness of the economy. The development of the Russian economy, which is the driving force of the Eurasian Union, and the processes of capital movement within this integration under the influence of economic sanctions of Western countries have led to a decrease in investment inflows to the Russian Federation and the EAEU, as well as to a decrease in mutual investments between the EAEU states, which hinders economic growth. It is concluded that in these conditions it is necessary to further strengthen regional economic integration between the member states of the Union, which requires the implementation of a set of measures to accelerate the process of liberalization of capital flows in the EAEU and transregional integration of the EAEU with other countries of the Asian region.

Keywords: international capital movement, foreign investment, foreign direct investment, capital import, capital export, capital movement factors, real interest rate

JEL-classification: E20, E22, F21, F32, D24

References:

Abramov V.I., Abramov I.V., Putilov A.V., Trushinya I. (2023). Prioritety obespecheniya ustoychivogo razvitiya stran EAES [Priorities for ensuring the sustainable development of the EAEU countries]. Journal of international economic affairs. 13 (1). 135-158. (in Russian). doi: 10.18334/eo.13.1.117302.

Ahmed S., Zlate A. (2014). Capital Flows to Emerging Market Economies: A Brave New World? Journal of International Money and Finance. 48 221-248. doi: 10.1016/j.jimonfin.2014.05.015.

Arakelyan A.A., Kuzmina T.I. (2024). Razvitie vneshnetorgovogo sotrudnichestva Kyrgyzstana i Rossii v usloviyakh EAES [Development of foreign trade cooperation between Kyrgyzstan and Russia under the conditions of the EAEU]. Journal of International Economic Affairs. 14 (1). 73-86. (in Russian). doi: 10.18334/eo.14.1.120409.

Arutyunyan S.A., Soloveva N.V., Galyauv E.R., Vasileva O.V. (2024). Issledovanie dvizheniya kapitala v stranakh EAES [The study of capital flows in the eaeu countries]. Journal of Economics, Entrepreneurship and Law. 14 (10). 5867-5886. (in Russian). doi: 10.18334/epp.14.10.121862.

Bulatov A.S. (2023). Novye trendy v dvizhenii kapitala v mire i Rossii [New trends in capital flows in the world and Russia]. Voprosy Ekonomiki. (9). 65-83. (in Russian). doi: 10.32609/0042-8736-2023-9-65-83.

Castiglione C., Gorbunova Y., Infante D., Smirnova J. (2012). FDI determinants in an idiosyncratic country. A reappraisal over the Russian regions during transition years Communist and Post-Communist Studies. 45 (1-2). 1-10. doi: 10.1016/j.postcomstud.2012.02.006.

Chee-Keong Choong, Venus Khim-Sen Liew, Sok-Gee Chan, Huck-Khoon Ch’ng (2011). Foreign direct investment volatility and economic growth in ASEANfive countries International Journal of academic research. 3 (4-1). 221-224.

Clark J., Converse N., Coulibaly B., Kamin S. Emerging market capital flows and U.S. Monetary PolicyFederalreserve.gov. Retrieved September 26, 2024, from https://www.federalreserve.gov/econresdata/notes/ifdp-notes/2016/files/emerging-market-capitalflows-and-us-monetary-policy-20161018.pdf

Golovnin M.Yu. (2020). Transgranichnoe dvizhenie kapitala v Rossii: perspektivy transformatsii vnutrenney i geograficheskoy struktury [Cross-border capital flows in Russia: prospects for changing their internal and geographical structure]. Finance: Theory and Practice». 24 (6). 161-173. (in Russian). doi: 10.26794/2587-5671-2020-24-6-161-173.

Hasnah A., Er A.C., Ahmad A.R., Lyndon N., Ahmad S. (2013). An Analysis of the Impact of Foreign Investment on Regional Disparities: A Case of Malaysia Asian Social Science. 9 (14). 7-17. doi: 10.5539/ass.v9n14p7.

Hong H.H., Duc H.B. (2015). Determinants of foreign direct investment in ASEAN: A panel approach Management Science Letters. (5). 213-222. doi: 10.5267/j.msl.2014.12.015.

Ivanov V.V., Sarkisyants Yu.K. (2023). Novye trendy v analitike i modelirovanii dvizheniya mezhdunarodnogo kapitala [New trends in the analysis and modeling of the flows of international capital]. Russian Journal of Innovation Economics. 13 (4). 1899-1908. (in Russian). doi: 10.18334/vinec.13.4.120141.

Maksimtsev I.A., Kostin K.B., Onufrieva O.A., Kuznetsov A.S. (2024). Optimizatsiya i integratsiya sistem nalogooblozheniya stran EAES [Optimization and integration of the taxation systems of the EAEU countries]. Journal of International Economic Affairs. 14 (1). 87-106. (in Russian). doi: 10.18334/eo.14.1.120719.

Sayek S. (2009). Foreign direct investment and inflation Southern Economic Journal. 76 (2). 419-443.

Shahmoradi B., Baghbanyan B. (2011). Determinants of foreign direct investment in developing countries. A panel data analysis Asian Economic and Financial Review. 1 (2). 49-56.

Shivee R.K., Khamis M.K., Normaz W.I. (2015). Determinants of Services FDI Inflows in ASEAN Countries International Journal of Economics and Management. 9 (1). 45-69.

Syuy Kh., Lyu Ts. (2024). Rol pryamyh inostrannyh investitsiy v prodvizhenii transgranichnyh tekhnologicheskikh innovatsiy [The role of foreign direct investments in promoting cross-border technological innovation]. Journal of International Economic Affairs. 14 (1). 25-34. (in Russian). doi: 10.18334/eo.14.1.120750.

Tsypin A.P., Ledneva O.V. (2021). Statisticheskoe issledovanie mezhdunarodnogo dvizheniya kapitala v stranakh Evraziyskogo ekonomicheskogo soyuza [Statistical study of the international movement of capital in the countries of the Eurasian economic union]. Vestnik Evraziyskoy nauki. 13 (1). (in Russian).