Роль инвестиционных процессов в развитии стран ЕАЭС

Эрмекова А.Ш.1

1 Киргизский национальный университет им. Жусупа Баласагына, Киргизия, Бишкек

Скачать PDF | Загрузок: 80 | Цитирований: 2

Статья в журнале

Экономика Центральной Азии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 4, Номер 2 (Апрель-июнь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44663160

Цитирований: 2

Аннотация:

В данной статье рассмотрены проблемы инвестиций как важнейший фактор развития экономик стран Евразийского экономического союза. Проанализирована тенденция инвестиций в основной капитал, а также отдельно анализ индекса реального эффективного обменного курса ЕАЭС. Проведен анализ привлечения инвестиций, и сделаны выводы по данной проблеме.

Ключевые слова: investments, refinancing, currency

Введение

Важнейшей характеристикой инвестиционных процессов в ЕАЭС являются инвестиции в основной капитал, их динамика, отраслевые сдвиги определяют темпы дальнейшего развития стран ЕАЭС. Следует отметить, что различные проблемы инвестиции освещены в работах Л. И. Абалкина [1] (Abalkin, 1997), А. Аташовой, А. А. Орозоновой [2] (Atashova, Orozonova, 2017), М. Л. Вартановой [3].(Vartanova, 2017), М. Л. Вартановой, Е. В. Дробот [4]. (Vartanova, Drobot, 2018). Б. С. Джаманкулова [6, 7] (Jamankulov, 2018; Jamankulov, 2019), Ю. С. Рукосуевой [8] (Drobot, Rukosueva, 2019), И. Н. Макарова, В. В. Колесникова [9] (Drobot, Makarov, Kolesnikov, 2018), К. Маркса [10] (Marx, 1983), Т. А. Абдыкасымова [12] (Abdykasymov, 2016), А. Б. Малдыбаева [13] (Orozonova, Maldybaev, 2016), Егизбаевой Б. А. [14] (Orozonova, Egizbaeva, 2016).

1 января 2015 г. начал функционировать Евразийский экономический союз (ЕАЭС), объединяющий Россию, Казахстан, Белоруссию, Армению и Киргизию. Как и любое интеграционное объединение, ЕАЭС является инструментом участия группы стран в процессах глобальной стратификации. Его цель – создать эффективное глобальное объединение, Интеграция призвана минимизировать издержки, формируя благоприятную стратегическую перспективу как для союза, так и для отдельных государств-членов. Есть основания полагать, что интеграционная модель ЕАЭС будет формироваться под влиянием ее исходных особенностей: постпереходной экономики, моноцентричного характера объединения, преобладания межотраслевого разделения труда над внутриотраслевым, наличия внешних центров [13] (Orozonova, Egizbaeva, 2016).

На весах взаимообмена

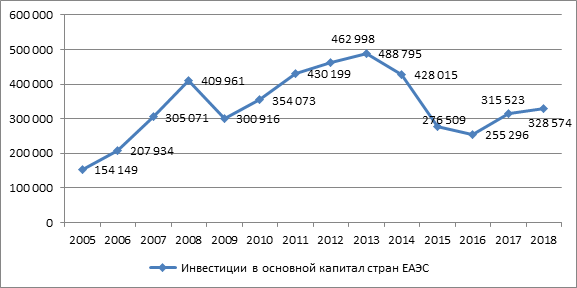

Сегодня мир стоит на пороге четвертой промышленной революции. Цифровая трансформация меняет логику интеграции. Объемы глобальных прямых иностранных инвестиций сокращаются с каждым годом. Инвестиции в основной капитал в странах ЕАЭС имеют неоднородную динамику (рис. 1).

Рисунок 1. Инвестиции в основной капитал стран ЕАЭС (в текущих ценах, млн долл. США)

Источник: составлено авторами на основе данных Евразийской экономической комиссии [15]

За анализируемый период (2005–2013 гг.) инвестиции в основной капитал стран ЕАЭС увеличились в 3,2 раза, потом наблюдалось снижение в основном в странах-экспортёрах сырья. Влияние мирового экономического кризиса на экономику стран ЕАЭС оказалось существенным, но здесь критерии влияния были неоднозначны, поскольку уровень развития экономики в этих странах существенно различается.

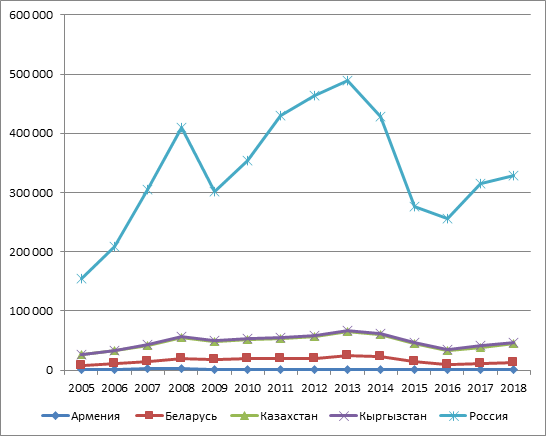

Рисунок 2. Инвестиции в основной капитал по странам ЕАЭС (в текущих ценах, млн долл. США)

Источник: составлено авторами на основе данных Евразийской экономической комиссии [15]

Анализ рисунка показывает, что за рассматриваемый период инвестиции в основной капитал в Киргизии выросли в 7,7 раза. Динамика потоков инвестиций в основной капитал в России характеризовалась существенными колебаниями их объемов, например в 2013 г. – 422698 млн долл. США, а в 2018 г. – 281333,1 млн. долл. США.. Однако доминирующей в сфере прямых иностранных инвестиций остается Российская Федерация, это объясняется тем, что страна имеет большие запасы капитала и является основным торговым партнером для остальных стран Союза.

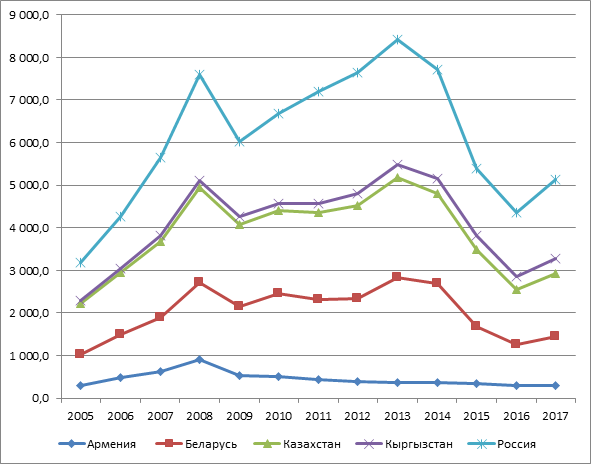

Рисунок 3. Инвестиции в основной капитал на душу населения (долларов США)

Источник: составлено авторами на основе данных Евразийской экономической комиссии [15]

Рисунок 3 показывает, что инвестиции в основной капитал на душу населения в Белоруссии, Казахстане и России в среднем одинаковы и составили за анализируемый период 2005–2017 гг. от 1400–1807 долларов США, тогда как в Киргизии Республике этот показатель не превышал 340 долларов США, а в Армении 909 долларов США. Анализируя рисунки 1, 2 и 3, можно констатировать, что в 2008-ом г. наблюдалась тенденция к снижению инвестиций в основной капитал в Армении, в Белоруссии, Казахстане и России, а в Киргизии показатель в течение 2005–2017-го гг. незначительно повышался.

На фоне сильного ослабления национальных валют и усиления инфляционных ожиданий центральные банки всех стран, за исключением Казахстана, повысили ставки рефинансирования (табл. 1).

Таблица 1

Ставки национальных (центральных) банков ЕАЭС [1]

|

Период

|

Армения

|

Белоруссия

|

Казахстан

|

Киргизия

(учетная)

|

Россия

| ||

|

Рефинансирования

|

базовая

|

Рефинансирования

|

ключевая

| ||||

|

2010

|

7,25

|

10,5

|

7

|

-

|

5,5

|

7,75

|

-

|

|

2011

|

8

|

45

|

7,5

|

-

|

13,61

|

8

|

5,25

|

|

2012

|

8

|

30

|

5,5

|

-

|

2,64

|

8,25

|

5,5

|

|

2013

|

7,75

|

23,5

|

5,5

|

-

|

4,17

|

8,25

|

5,5

|

|

2014

|

8,5

|

20

|

5,5

|

-

|

10,5

|

8,25

|

17

|

|

2015

|

8,75

|

25

|

5,5

|

16

|

10

|

8,25

|

11

|

|

2016

|

6,25

|

18

|

5,5

|

12,0

|

5

|

10,0

| |

|

2017

|

6

|

11

|

10,25

|

5

|

7,75

| ||

|

2018

|

6

|

10

|

9,25

|

4,75

|

7,75

| ||

Анализ таблицы 1 показывает то, что в России Центральный банк повысил ставку с целью повысить спрос на рубль и ограничить спекулятивные атаки на него, а также предотвращения массового побега из депозитов. Национальный банк Казахстана в 2011–2016-ом гг. сохранил ставки рефинансирования на уровне 5,5 %, а основным инструментом, формирующим ликвидность банков, являлись валютные интервенции.

Таблица 1

Индекс реального эффективного обменного курса ЕАЭС

|

Год

|

Армения

|

Белоруссия

|

Казахстан

|

Киргизия

|

Россия

|

|

2010

|

100

|

100

|

100

|

100

|

100

|

|

2011

|

99,1

|

85,9

|

99,6

|

106,0

|

104,7

|

|

2012

|

94,5

|

79,5

|

104,7

|

105,6

|

107,2

|

|

2013

|

95,8

|

85,8

|

104,8

|

106,2

|

108,5

|

|

2014

|

102,5

|

95,8

|

97,9

|

110,0

|

99,4

|

|

2015

|

108,4

|

92,4

|

102,7

|

115,1

|

82,9

|

|

2016

|

107,6

|

84,7

|

76,4

|

113,2

|

82,6

|

|

2017

|

104,0

|

80,7

|

81,9

|

113,3

|

95,7

|

|

2018

|

104,5

|

81,2

|

80,2

|

114,5

|

88,3

|

Анализ таблицы 2 показывает, что сегодня при определении индекса реального эффективного обменного курса осуществляется процедура взвешивания валют только по объему международной торговли. Резкие колебания данного показателя усиливают нестабильность, что отрицательно сказывается на социально-экономическом развитии. Например, Россия с 2003-го года перешла от регулирования реального курса рубль/доллар к регулированию реального эффективного обменного курса, где целевой диапазон укрепления за анализируемый период был неоднозначен.

Таблица 3

Официальный курс национальной валюты ЕАЭС [2]

|

|

За единицу валюты

|

Драм

|

Белорусских рублей

|

Тенге

|

Сом

|

Российских рублей

|

|

2010

|

российский

рубль

|

11,91

|

98,44

|

4,84

|

1,54

|

-

|

|

доллар

США

|

363,44

|

3

000,00

|

147,40

|

47,10

|

30,48

| |

|

евро

|

481,16

|

3

972,60

|

195,23

|

61,79

|

40,33

| |

|

2011

|

российский

рубль

|

11,98

|

261,00

|

4,61

|

1,44

|

-

|

|

доллар

США

|

385,77

|

8

350,00

|

148,40

|

46,48

|

32,20

| |

|

евро

|

498,72

|

10

800,00

|

191,72

|

60,07

|

41,67

| |

|

2012

|

российский

рубль

|

13,27

|

282,00

|

4,96

|

1,56

|

-

|

|

доллар

США

|

403,58

|

8

570,00

|

150,74

|

47,40

|

30,37

| |

|

евро

|

532,24

|

11

340,00

|

199,22

|

62,66

|

40,23

| |

|

2013

|

российский

рубль

|

12,44

|

290,50

|

4,69

|

1,50

|

-

|

|

доллар

США

|

405,64

|

9 510,00

|

153,61

|

49,25

|

32,73

| |

|

евро

|

559,54

|

13 080,00

|

211,17

|

67,70

|

44,97

| |

|

2014

|

российский

рубль

|

8,15

|

214,50

|

3,17

|

1,05

|

-

|

|

доллар

США

|

474,97

|

11

850,00

|

182,35

|

58,89

|

56,26

| |

|

евро

|

577,47

|

14

380,00

|

221,97

|

71,69

|

68,34

| |

|

2015

|

российский

рубль

|

6,62

|

255,33

|

4,65

|

1,04

|

-

|

|

доллар

США

|

483,75

|

18

569,00

|

339,47

|

75,90

|

72,88

| |

|

евро

|

528,69

|

20

300,00

|

371,31

|

83,01

|

79,70

| |

|

2016

|

российский

рубль

|

7,88

|

0,0324

|

5,54

|

1,14

|

-

|

|

доллар

США

|

483,94

|

1,96

|

333,28

|

69,23

|

60,66

| |

|

евро

|

512,2

|

2,05

|

348,94

|

72,84

|

63,81

| |

|

2017

|

российский

рубль

|

8,40

|

0,0343

|

5,76

|

1,20

|

-

|

|

доллар

США

|

484,10

|

1,97

|

331,31

|

68,84

|

57,60

| |

|

евро

|

580,10

|

2,36

|

395,29

|

82,59

|

68,87

| |

|

2018

|

российский

рубль

|

6,97

|

0,0311

|

5,48

|

1,00

|

-

|

|

доллар

США

|

483,75

|

2,16

|

380,44

|

69,85

|

69,47

| |

|

евро

|

553,65

|

2,47

|

435,30

|

80,04

|

79,46

|

Анализ таблицы показывает то, что плавающий обменный курс помог сохранить валютные резервы рубля. За анализируемый период все страны ЕАЭС использовали меры денежно-кредитной политики для стабилизации экономики и смягчения внешних шоков.

Вывод

Для создания благоприятного инвестиционного климата необходимо делать налоговые каникулы, создавать особые экономические зоны в странах ЕАЭС, а также территории опережающего социально-экономического развития.

[1]C 1 апреля 2017 года значение ставки рефинансирования Национального банка Республики Казахстан отдельно не устанавливается, а приравнивается к значению базовой ставки Национального банка Республики Казахстан, определенному на соответствующую дату.

[2]на конец года

Источники:

2. Аташова А., Орозонова А.А. Социально-экономическое развитие Кыргызской Республики в современных условиях // Экономика центральной азии. – 2017. – № 3. – С. 123-130. – doi: 10.18334/asia.1.3.38536.

3. Вартанова М.Л. Агропромышленный комплекс: проблемы социально-экономической модернизации // Социальная политика и социология. – 2017. – № 3. – С. 20-28. – doi: 10.17922/2071-3665-2017-16-3-20-28..

4. Вартанова М.Л., Дробот Е.В. Влияние непростых противоречивых процессов на рост отечественного сельского хозяйства // Российское предпринимательство. – 2018. – № 1. – С. 13-36. – doi: 10.18334/rp.19.1.38718.

5. Вартанова М.Л., Дробот Е.В. Актуальные проблемы обеспечения продовольственной безопасности: продовольственная самодостаточность региона при эффективно функционирующем региональном продовольственном рынке (на примере СевероКавказского федерального округа) // Российское предпринимательство. – 2018. – № 2. – С. 405-430. – doi: 10.18334/rp.19.2.38831.

6. Джаманкулов Б.С. Первоочередные задачи экономической политики Кыргызстана // Российское предпринимательство. – 2019. – № 1. – С. 457-471. – doi: 10.18334/rp.20.1.39708.

7. Джаманкулов Б.С. Первоочередные задачи экономической политики Кыргызстана // Российское предпринимательство. – 2019. – № 1. – С. 457-471. – doi: 10.18334/rp.20.1.39708.

8. Дробот Е.В., Рукосуева Ю.С. К вопросу об эффективности функционирования единой системы тарифных преференций Евразийского экономического союза // Экономические отношения. – 2019. – № 1. – С. 67-86. – doi: 10.18334/eo.8.4.39187.

9. Дробот Е.В., Макаров И.Н., Колесников В.В. Промышленная политика и проектное управление в контексте импортозамещения: необходимость новой реиндустриализации // Российское предпринимательство. – 2018. – № 10. – С. 2753-2762. – doi: 10.18334/rp.19.10.39503.

Маркс К. Капитал. Критика политической экономии. В 4 т. Т. 1. Процесс производства капитала. - М. : Политиздат, 1983. – 573 с.

11. Орозонова А.А., Аташова А. Социально-экономическое развитие Кыргызской Республики в условиях цифровизации // Экономические отношения. – 2019. – № 1. – С. 87-96. – doi: 10.18334/eo.9.1.39746.

12. Орозонова А.А., Абдыкасымов Т.А. Проблемы привлечения инвестиций в условиях интеграции в ЕАЭС // Наука, новые технологии и инновации. – 2016. – № 9. – С. 83-87.

Орозонова А.А., Малдыбаев А.Б. Проблемы человеческого капитала в Кыргызской Республике. / Вопросы современной науки: коллект. науч. монография. - М.,, 2016. – 38-55 с.

14. Орозонова А.А., Эгизбаева Б.А. Проблемы финансового взаимодействия стран ЕАЭС в современных условиях // Экономика. – 2016. – № 1. – С. 37–41.

Официальный сайт Евразийской экономической комиссии. Www.eurasiancommission.org. [Электронный ресурс]. URL: http://www.eurasiancommission.org/.

Официальный сайт Статистической комиссии Кыргызской Республики. Www.stat.kg. [Электронный ресурс]. URL: http://www.stat.kg/.

Страница обновлена: 26.07.2026 в 00:32:36

Download PDF | Downloads: 80 | Citations: 2

The role of investment processes in the development of the EAEU

Ermekova A.S.Journal paper

Journal of Central Asia Economy

Volume 4, Number 2 (April-June 2020)

Abstract:

This article examines the problems of investment as a key factor in the development of the economies of the Eurasian Economic Union. The trend of investment in fixed capital is analyzed, as well as a separate analysis of the index of the real effective exchange rate of the EAEU is conducted. The analysis of investment attraction is made, and conclusions on this issue are drawn.

Keywords: investments, refinancing, currency

References:

Atashova A., Orozonova A.A. (2017). Sotsialno-ekonomicheskoe razvitie Kyrgyzskoy Respubliki v sovremennyh usloviyakh [Social and economic development of the Kyrgyz Republic in the current circumstances]. Economics. 1 (3). 123-130. (in Russian). doi: 10.18334/asia.1.3.38536.

Drobot E.V., Makarov I.N., Kolesnikov V.V. (2018). Promyshlennaya politika i proektnoe upravlenie v kontekste importozamescheniya: neobkhodimost novoy reindustrializatsii [Industrial policy and project management in the context of import substitution: the need for a new reindustrialization]. Russian Journal of Entrepreneurship. 19 (10). 2753-2762. (in Russian). doi: 10.18334/rp.19.10.39503.

Drobot E.V., Rukosueva Yu.S. (2019). K voprosu ob effektivnosti funktsionirovaniya edinoy sistemy tarifnyh preferentsiy Evraziyskogo ekonomicheskogo soyuza [On the efficiency of the Eurasian Economic Union tariff preferences unified system]. Journal of International Economic Affairs. 9 (1). 67-86. (in Russian). doi: 10.18334/eo.8.4.39187.

Dzhamankulov B.S. (2019). Pervoocherednye zadachi ekonomicheskoy politiki Kyrgyzstana [Urgent tasks of the economic policy of the Kyrgyz Republic]. Russian Journal of Entrepreneurship. 20 (1). 457-471. (in Russian). doi: 10.18334/rp.20.1.39708.

Dzhamankulov B.S. (2019). Pervoocherednye zadachi ekonomicheskoy politiki Kyrgyzstana [Urgent tasks of the economic policy of the Kyrgyz Republic]. Russian Journal of Entrepreneurship. 20 (1). 457-471. (in Russian). doi: 10.18334/rp.20.1.39708.

Marks K. (1983). Kapital. Kritika politicheskoy ekonomii. V 4 t. T. 1. Protsess proizvodstva kapitala [Capital. Critique of political economy. In 4 v. V. 1. The process of capital production] Moskva : Politizdat. (in Russian).

Orozonova A.A., Abdykasymov T.A. (2016). Problemy privlecheniya investitsiy v usloviyakh integratsii v EAES [Problems of attraction of investments in the context of integration in the eaec]. Nauka, novye tekhnologii i innovatsii. (9). 83-87. (in Russian).

Orozonova A.A., Atashova A. (2019). Sotsialno-ekonomicheskoe razvitie Kyrgyzskoy Respubliki v usloviyakh tsifrovizatsii [Socio-economic development of the Kyrgyz Republic in the context of digitalization]. Journal of International Economic Affairs. 9 (1). 87-96. (in Russian). doi: 10.18334/eo.9.1.39746.

Orozonova A.A., Egizbaeva B.A. (2016). Problemy finansovogo vzaimodeystviya stran EAES v sovremennyh usloviyakh [Problems of financial interaction of the EAEU in modern conditions]. Economics. (1). 37–41. (in Russian).

Orozonova A.A., Maldybaev A.B. (2016). Problemy chelovecheskogo kapitala v Kyrgyzskoy Respublike [The issue of human capital in the Kyrgyz Republic] Moskva . (in Russian).

Vartanova M.L. (2017). Agropromyshlennyy kompleks: problemy sotsialno-ekonomicheskoy modernizatsii [The agro-industrial complex: problems of socio-economic modernization]. Social policy and sociology. (3). 20-28. (in Russian). doi: 10.17922/2071-3665-2017-16-3-20-28..

Vartanova M.L., Drobot E.V. (2018). Aktualnye problemy obespecheniya prodovolstvennoy bezopasnosti: prodovolstvennaya samodostatochnost regiona pri effektivno funktsioniruyuschem regionalnom prodovolstvennom rynke (na primere SeveroKavkazskogo federalnogo okruga) [Actual problems of food security: food self-sufficiency of the region in well-functioning regional food market (on the example of North Caucasian Federal district)]. Russian Journal of Entrepreneurship. 19 (2). 405-430. (in Russian). doi: 10.18334/rp.19.2.38831.

Vartanova M.L., Drobot E.V. (2018). Vliyanie neprostyh protivorechivyh protsessov na rost otechestvennogo selskogo khozyaystva [Impact of difficult contradictory processes on the growth of domestic agriculture]. Russian Journal of Entrepreneurship. (1). 13-36. (in Russian). doi: 10.18334/rp.19.1.38718.

Официальный сайт Евразийской экономической комиссииWww.eurasiancommission.org. (in Russian). Retrieved from http://www.eurasiancommission.org/

Официальный сайт Статистической комиссии Кыргызской РеспубликиWww.stat.kg. (in Russian). Retrieved from http://www.stat.kg/