Ключевые тенденции развития российского фармацевтического рынка в условиях неопределенности

Костин К.Б.1, Шанава Л.А.1

1 Санкт-Петербургский государственный экономический университет, Россия, Санкт-Петербург

Скачать PDF | Загрузок: 253 | Цитирований: 20

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 5 (Май 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48674167

Цитирований: 20

Аннотация:

В статье рассматриваются изменения и тенденции развития фармацевтического рынка Российской Федерации в условиях рекордного уровня санкционной нагрузки на отечественную экономику. Проведена оценка текущей ситуации на фармацевтическом рынке РФ; выявлен существенный уровень зависимости российского рынка лекарственных препаратов от иностранных поставщиков. Проанализирована динамика демографической ситуации, напрямую определяющая емкость фармацевтического рынка, проведен анализ покупательской способности населения и изменений продуктового портфеля. Оценено влияние инфляции на ёмкость фармацевтического рынка и уровень рентабельности продаж. Представлен прогноз потенциальных изменений на Российском фармацевтическом рынке и предложены меры, направленные на поступательное развитие как отечественного фармацевтического рынка, так и отечественной экономики в целом

Ключевые слова: Фармацевтический рынок, ёмкость фармацевтического рынка, объём продаж, потребительски спрос, инфляция, платежеспособность, импорт, логистика

JEL-классификация: D81, I10, I11

Введение

Оценка перспектив развития российского рынка лекарств в новых социально-экономических условиях является крайне актуальной темой как непосредственно для игроков фармацевтического рынка, граждан – потребителей лекарств, так и для российской экономики в целом [1, 3, 12] (Plotnikov, Melnikov, 2014; Semyonov, 2022). Необходимо отметить, что подобных ситуаций, связанных с беспрецедентным санкционным давлением, ранее не возникало, и рынок находится в состоянии неопределенности. С точностью можно утверждать только одно – изменения будут, и причем весьма существенные.

В связи с санкциями и уходом части игроков с российского фармацевтического рынка однозначно произойдет перераспределение долей рынка и, соответственно, уровней влияния. У компаний из России, Индии и Китая появляются реальные возможности для роста и расширения собственных рынков. Однако помимо открывающихся возможностей их ожидают и новые вызовы, такие как сбои поставок, удлинение логистического плеча, рост расходов на сырье и его доставку, снижение рентабельности продаж, сокращение доходов населения и многое другое. Помимо непосредственно лекарственных веществ, новые западные санкции затронули также производство упаковки.

Предметом данного исследования является анализ текущей ситуации на фармацевтическом рынке РФ. При этом особое внимание уделяется роли фармацевтических компаний на международном уровне, прогнозам и перспективам их дальнейшего развития. Объектом исследования выступает российский фармацевтический рынок.

Целью данной работы является анализ емкости фармацевтического рынка, а также определение роли и перспектив российских компаний на международном уровне. Для достижения поставленной цели должен быть выполнен ряд задач:

- определение ключевых проблем, вызванных текущими событиями;

- выделение причин, которые оказывают наибольшее воздействие на развитие фармацевтического рынка;

- выявление тенденций развития фармацевтического рынка в нынешней ситуации;

- прогнозирование потенциальных изменений на российском фармацевтическом рынке.

В работе использованы такие методы научного познания, как наблюдение, сравнение, измерение, анализ и синтез, индукция и дедукция.

Авторы предполагают, что российский фармацевтический рынок претерпит значительные изменения, притом тенденции этих изменений в значительной степени будут отличаться от рынка розничной торговли в целом. Также авторы предполагают, что изменения, которые будут происходить на фармацевтическом рынке в текущих условиях, будут в значительной степени отличаться от трансформаций, связанных с Covid-19, так как отличается как структура спроса, так и вызовы, с которыми приходится бороться фармацевтическим компаниям. Данные предположения делаются авторами исходя из ретроспективного анализа рынка.

Анализ развития российского фармацевтического рынка

За последние двадцать лет российский фармацевтический рынок прошел длинный и сложный путь становления. В процессе был осуществлен переход от установки предельных цен на лекарственные препараты первой необходимости к эффективному рыночному методу в ценообразовании.Если же говорить об эффекте западных санкций, то с одной стороны, российская фармацевтическая индустрия не попала под прямые санкции, а с другой, значительно пострадала от побочного эффекта санкций в других отраслях экономики. Несмотря на кризис, огромное количество западных компаний все также продолжают заявлять о приверженности российскому рынку (Sanofi, Novartis, PMS, Roche и др.). Компании утверждают, что будут продолжать инвестировать в исследования, выпускать новые препараты на российский рынок и работать в прежнем режиме, так как для них благосостояние и здоровье населения находятся на первом месте [3, 5, 6, 18] (Semyonov, 2022; Psareva, 2021). Что касается заявлений компаний Файзер и Байер, они в первую очередь отрицают продолжение инвестиционной деятельности на территории РФ, что логично в условиях неопределенности, однако поставки лекарственных препаратов продолжатся.

Также стоит отметить, что многие международные компании можно также отнести к локальным, так как они уже достаточно давно построили собственные заводы на территории России.

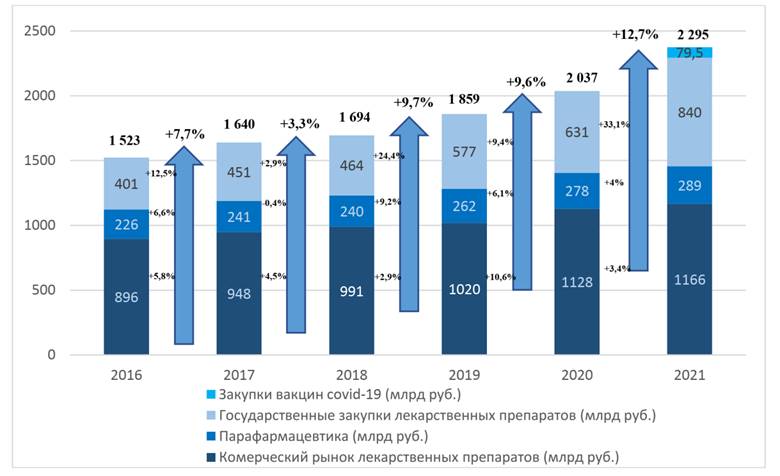

Для того чтобы итоги исследования были репрезентативными, а прогнозы и выводы можно было бы использовать на практике, необходимо провести ретроспективный анализ емкости рынка в целом и отдельных его сегментов в частности. Ситуацию на фармацевтическом рынке можно визуализировать с помощью рисунка 1. На нем представлена динамика роста емкости фармацевтического рынка в целом, а также раскрыты изменения его отдельных сегментов в процентном выражении.

Рисунок 1. Динамика емкости фармацевтического рынка России за период с 2016 по 2021 год (в миллиардах рублей)

Источник: составлено авторами на основе [6, 16].

Очевидно, что наибольшая доля принадлежит коммерческому рынку лекарственных препаратов. В среднем данный сегмент занимает половину российского фармацевтического рынка. Наблюдается тенденция к росту государственных закупок лекарственных препаратов. Так, положительная динамика прослеживается на протяжении всего анализируемого периода, и если в 2017 году прирост составил 12,5%, то в 2019 – уже 24,4%, а в 2021, под влиянием пандемии, – все 33,1%. Стоит отметить, что авторы не включали в государственные закупки в 2021 году вакцину Сovid-19 на 79,5 миллиардов рублей, иначе процент прироста был бы значительно выше. Наиболее скромная доля рынка принадлежит парафармацевтике. Помимо этого, отсутствуют тенденции к значительному росту или изменению текущей ситуации. Как видно из рисунка 1, в период с 2016 по 2021 год данный сегмент вырос всего на 63 миллиарда рублей против 270 миллиардов рублей на коммерческом рынке и колоссальных 439 миллиардов рублей (518 миллиардов рублей, если учитывать вакцину от Сovid-19) на рынке государственных закупок лекарственных препаратов.

В настоящее время изменения происходят очень быстро, и оценивать ситуацию в режиме реального времени крайне затруднительно. Однако если обратиться к исследованиям DSM Group, представляется возможным оценить изменения, происходившие на 11-й неделе 2022 года с помощью ретроспективного анализа.

Так, если сравнивать изменения, произошедшие на 11-й неделе 2021 года и 11-й неделе 2022 года, мы увидим положительную динамику продаж. На рынке готовых лекарственных препаратов наблюдается рост объема продаж в натуральных показателях 36,7% (в упаковках) и рост в денежном эквиваленте 89,4% (в рублях). Рынок БАДов также вырос на 26,6% в упаковках и на 65,6% рублях. Продажи косметики в аптеках увеличились на 28,1% в упаковках и 98,4% в рублях. Доля прочей парафармацевтики также возросла на 25,3% в упаковках, или на 91,9% в рублях [9].

С одной стороны, предприятия не хотят покидать перспективный рынок, а с другой стороны, возможности для приобретения сырья отсутствуют, так как производители сталкиваются со сложностями с приобретением валюты для покупки сырья. В такой ситуации есть два пути решения: позитивный и негативный. В первом случае государство будет поддерживать отечественных производителей, и у российских предприятий появится возможность отвоевать соответствующую долю рынка. При негативном же сценарии на рынке будет образовываться дефицит лекарственных препаратов, что неминуемо повлечет за собой значительный рост цен на лекарственные препараты.

Для лучшего понимания ситуации составим рейтинг ведущих игроков фармацевтического рынка, представленный в таблице 1.

Таблица 1

Рейтинг фирм – производителей лекарственных препаратов на фармацевтическом рынке Российской Федерации 2021–2022 годы

|

Место в рейтинге

|

Измен. позиц.

|

Компания

|

Стоимостной

объем в млн рублей

|

Доля рынка

|

Прирост

Январь 2021 /Январь 2022 | |

|

Январь 2021

|

Январь 2022

| |||||

|

1

|

1

|

+0

|

Отисифарм

|

6 177,7

|

5,3%

|

25,3%

|

|

2

|

2

|

+0

|

Bayer

|

4 895,7

|

4,2%

|

10,2%

|

|

3

|

3

|

+0

|

Novartis

|

3 969,6

|

3,4%

|

7,8%

|

|

4

|

4

|

+0

|

Stada

|

3 862,1

|

3,3%

|

13,7%

|

|

5

|

5

|

+0

|

Sanofi

|

3 619,8

|

3,1%

|

9,6%

|

|

9

|

6

|

+3

|

GlaxoSmithKline

|

3 541,7

|

3,0%

|

26,8%

|

|

6

|

7

|

-1

|

Teva

|

3 409,7

|

2,9%

|

3,3%

|

|

8

|

8

|

+0

|

Abbott

|

3 296,9

|

2,8%

|

15,0%

|

|

10

|

9

|

+1

|

A.Menarini

|

3 271,6

|

2,8%

|

19,2%

|

|

7

|

10

|

-3

|

Servier

|

3 037,5

|

2,6%

|

4,6%

|

|

Итого:

|

39 082,3

|

33,6%

| ||||

Как можно увидеть на основе анализа данных, представленных в таблице 1, ситуация на рынке лекарственных средств достаточно стабильна. Компании незначительно перемещаются внутри ТОП-10, однако их состав остается неизменным. Относительно доли рынка прослеживается достаточно равномерное распределение степени их влияния. Если говорить о представителях отечественной фармацевтической индустрии, в данном рейтинге, хотя и на первом месте, но представлена только одна российская компания – это «Отисифарма». Данная особенность в очередной раз фокусирует внимание на важности импортозамещения, а также показывает уровень зависимости российского рынка лекарственных препаратов от иностранных поставщиков.

Демография как один из важнейших факторов спроса на фармацевтическом рынке

Еще один из тревожных сигналов в прогнозах, касающихся фармацевтического рынка, – это снижение уровня населения. Численность населения в Российской Федерации значительно сокращается, как и во многих развитых странах. Ситуация значительно усугубилась высоким уровнем смертности, во многом связанным с пандемией Сovid-19, пагубное влияние которой наблюдается и по сей день. Смертность в России в 2021 году достигла максимума с 2000 года и составила 2,44 миллиона человек [17, 28] (Tkachev, 2022).

Также наблюдается существенный отток населения. Активные эмиграционные процессы во многом связаны с геополитической ситуацией. Отток населения и падение платежеспособности отрицательно сказываются на потребительском спросе, в частности на фармацевтическом рынке [4].

Стабилизировать ситуацию и дать шанс на хорошие прогнозные значения, хотя бы в долгосрочном периоде, мог бы рост уровня рождаемости. На настоящий момент уровень рождаемости в РФ стабильно низкий, и наблюдаются нисходящие тенденции. В стране также имеет место быть старение населения, и соответственно, наблюдается увеличение нагрузки на его трудоспособную часть, что ведет к снижению уровня жизни.

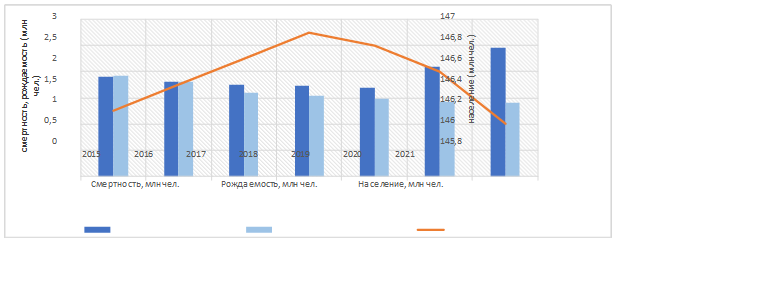

Авторы неслучайно обращают внимание на демографическую ситуацию в рамках анализа фармацевтического рынка. Между демографией и лекарственными препаратами существует прямая зависимость, поскольку чем меньше население, тем меньше клиентская база потребителей на фармацевтическом рынке. Для наглядности визуализируем демографическую ситуацию в Российской Федерации за период с 2015 по 2021 год на рисунке 2.

|

Рисунок 2. Демографическая ситуация в Российской Федерации за период с 2015 по 2021 год

Источник: составлено авторами на основе [6, 17].

Как видно из рисунка 2, пиковым значением в численности населения является 2018 год. Рост происходил очень медленно, и с 2015 по 2018 год население увеличилось только на 0,5 млн человек. Однако и эти достижения сошли на нет, ведь относительно 2018 года уровень населения РФ в 2022 году уже сократился на 1,4 млн человек. Таким образом, за последние два года численность населения сократилась на 1,2 млн человек. Это колоссальное значение для современной развитой страны. Соответственно, численность потребителей на фармацевтическом рынке продолжает сокращаться как за счет продолжающегося Сovid-19, так и в связи с эмиграцией. При этом рождаемость, в противовес смертности продолжает сокращаться. Так, если в 2018 году она составляла 1,6 миллионов человек в год, то в 2021 году родилось всего 1,4 миллиона человек. В 2022 году также прогнозируется снижение рождаемости [17]. Иными словами, данный фактор не компенсирует отрицательную динамику.

Исходя из всего вышесказанного, достаточно сложно прогнозировать положительную динамику и ожидать стабилизации положения на краткосрочном горизонте. Необходимо также учитывать и огромные территориальные ресурсы нашей страны, поэтому новые меры, направленные на улучшение демографической ситуации, по мнению авторов, должны быть приняты безотлагательно, а действующие – существенно усилены.

Анализ покупательской способности населения и изменений продуктового портфеля

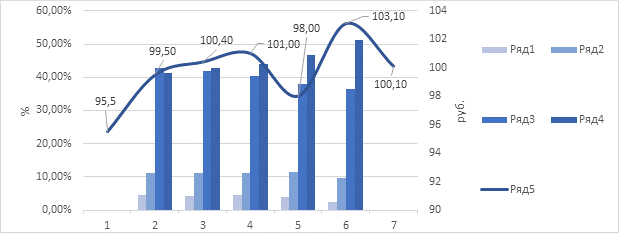

Кроме демографических факторов, важную роль в создании спроса играют реальные располагаемые доходы населения. В связи с этим авторами проанализирована структура спроса на лекарственную корзину с учетом изменений реальных располагаемых доходов населения. Связь между указанными переменными наглядно представлена на рисунке 3.

|

Рисунок 3. Соотношение реальных доходов населения РФ и их продуктовой корзины за период с 2015 по 2022 год

Источник: составлено авторами на основе [22–24].

Как показано на рисунке 3, с 2016 по 2022 г. в целом наблюдается рост реальных располагаемых доходов населения. При этом в середине 2020 года реальные располагаемые доходы значительно снизились. По мнению авторов, вследствие санкционного давления по итогам 2022 года следует также ожидать их снижения как минимум с уровня в 103,1% до 100,1%.

Таким образом, реальные располагаемые доходы населения стабильно росли в доковидный период, а в потребительской корзине в части лекарственных препаратов наблюдалось перераспределение бюджета с препаратов ценовой категории «от 150 до 500» в пользу более дорогостоящих лекарственных средств. Доля более доступного сегмента при этом оставалась неизменна.

В 2020 году граждане РФ ощутили на себе последствия пандемии, в связи с чем произошло сокращение реальных доходов населения. Данный период примечателен и показателен тем, что несмотря на ухудшение финансового положения граждан, их потребительская корзина в части лекарственных средств не сократилась, а в наиболее дорогом сегменте даже выросла. Также произошло перераспределение между лекарствами средней ценовой категории в пользу более дешевых аналогов. Указанные тенденции во многом связаны с тем, что падение было связано с пандемией. Соответственно, люди опасались за свое здоровье, а также проходили лечение, а значит, лекарства стали предметом крайней необходимости, и спрос на них и не мог сокращаться.

В 2021 ситуация несколько стабилизировалась, и реальные располагаемые доходы населения подскочили даже выше докризисных показателей. В связи с улучшением благосостояния увеличилась и доля дорогих лекарственных препаратов в корзине потребителей. Однако затишье было недолгим, и уже в 2022 г. реальный располагаемый доход населения вновь сократился в связи с геополитической ситуацией. Поскольку фактические значения по потребительской корзине за 2022 год пока отсутствуют (работа подготовлена в первом квартале), предлагается соответствующий авторский прогноз на первое полугодие. По мнению авторов, по крайней мере в первом полугодии будет наблюдаться значительный рост спроса на дорогостоящие препараты. Это связано с паническими ожиданиями, связанными с исчезновением европейских лекарственных средств с российского рынка, а также массовыми закупками препаратов пациентами с хроническими заболеваниями, которые опасаются возможного дефицита [7, 8] (Bannikova, 2022). Дальнейший же прогноз слишком неоднозначен и зависит от многих факторов, которые тяжело прогнозировать в столь нестабильных условиях. С уверенностью можно сказать одно: даже если лекарства – это предмет первой необходимости, при сокращении благосостояния населения потребительская корзина не будет стабильна в течение продолжительного периода, и со временем предпочтения будут сдвинуты в пользу более доступных препаратов.

Панические ожидания и влияние на спрос

На фоне новостей о сложностях с поставками препаратов аптечные сети столкнулись с ажиотажным спросом на многие позиции, что, в свою очередь, ускорило рост цен. Однако изменения коснулись не только потребителей. Многие фармацевтические компании столкнулись со сложностями – как минимум с ростом цен на сырье. В первую очередь курс рубля повлиял на рост стоимости перевозки как готовых препаратов, так и субстанций, необходимых для их производства [8]. По мнению авторов, российским фармацевтическим компаниям необходима государственная поддержка в виде льготного кредитования, в противном случае возможны проблемы с производством отечественных фармацевтических препаратов.

Важно отметить тот факт, что текущий ажиотаж существенно отличается от ажиотажа прошлого года. В прошлом году лекарства приобретались на всякий случай, и они до сих пор лежат в аптечках граждан. Сейчас же граждане закупают препараты, которые постоянно принимают для лечения хронических болезней, опасаясь, что они будут слишком дорогими или вовсе исчезнут из продажи. Однако ажиотаж уже заканчивается. Те, кто хотел, уже закупился, а если и собирались закупить еще, то могли закончиться денежные средства. Да и цены уже изменились. Пациенты воспользовались длинным логистическим плечом и выкупили максимальный объем препаратов, но по новым расценкам они уже закупаться на перспективу не готовы.

Важно отметить, что фармацевтический рынок – это все же рынок товаров вынужденного потребления, и соответственно, если сравнивать его с рынком розницы, то после панического роста розницы следует такое же стремительное сокращение, а фармацевтическому же рынку такой исход не грозит.

Инфляция и ее влияние на емкость фармацевтического рынка и уровень рентабельности продаж

Значительный рост инфляции, с которой столкнулась экономика РФ, непременно повлияет на динамику емкости рынка лекарственных препаратов и стоимость потребительской корзины [11] (Karavaeva, 2020). Тем не менее следует отметить, что инфляция в отношении лекарственных препаратов не всегда повторяет общую инфляцию в стране. Во многом это связано с большим логистическим плечом, которое оттягивает влияние повышения цен у поставщиков на себестоимость лекарственных средств. В 2014 году наблюдался резкий рост курса доллара, а инфляционное влияние на лекарственные препараты при этом растянулось на целых 2 года. Инфляция долгие годы является драйвером роста рынка в рублях. Иными словами, рублевая масса на фармацевтическом рынке будет увеличиваться, однако приведенная ценность этих денежных средств будет ниже.

Группа компаний DSM еще до введения столь глобальных санкций прогнозировала нисходящий тренд уровня продаж в натуральном выражении (упаковки). Их прогноз подтвердился в условиях реального времени. Если покупательская способность граждан будет уменьшаться, как следствие, они будут отказываться от приобретения части препаратов. Если смотреть в ретроспективе, реальные располагаемые доходы населения в 2021 году соответствовали уровню 2011 года.

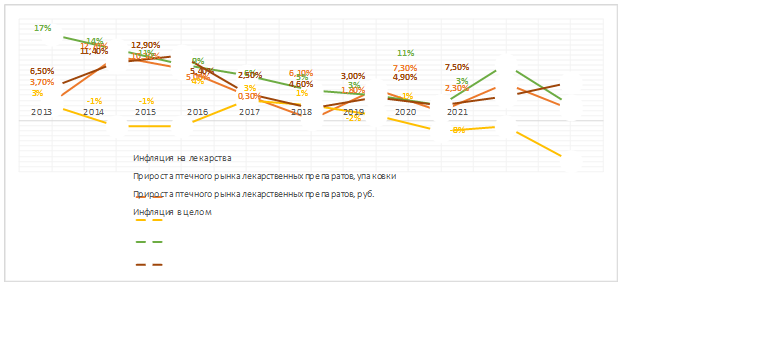

Для того чтобы наглядно продемонстрировать взаимосвязь между инфляцией и рынком лекарственных препаратов, авторами проанализированы соотношения инфляции в целом и влияние инфляции на лекарства в частности, а также динамика развития отечественного аптечного рынка в упаковках и денежном эквиваленте. Соответствующие результаты анализа представлены на рисунке 4.

Рисунок 4. Реакция фармацевтического рынка на инфляцию в период с 2013 по 2021 год

Источник: составлено авторами на основе [6].

На основе анализа графиков, представленных на рисунке 4, можно отметить интересную тенденцию запаздывания инфляции на лекарства относительно инфляции в целом, что, как предполагают авторы, связано с длинным логистическим плечом, характерным для фармацевтического рынка. Однако их прямая связь неоспорима. Другая интересная закономерность – это очевидная обратная зависимость прироста аптечного рынка в упаковках и инфляции в целом. Прирост же рынка в рублях повторяет инфляционные значения в целом и практически совпадает с ней, и соответственно, обратно пропорционален рынку с точки зрения упаковок.

Исходя из всего вышесказанного, можно сделать вывод о том, что инфляция искажает реальную ситуацию на рынке и создает его псевдорост за счет увеличения цен. Иными словами, оценивая емкость и потенциал рынка, нельзя опираться только на денежный эквивалент, иначе можно построить позитивные прогнозы, которые в дальнейшем приведут к неприятным последствиям.

Логистические сложности как причина удорожания себестоимости лекарственных препаратов

В настоящее время рынок лекарственных препаратов столкнулся с серьезными задержками в поставках. Помимо этого, российские препараты зарегистрированы согласно европейской и американской фармакопее, что в текущих реалиях усложняет выпуск продукции и осуществление контроля качества [13]. Поэтому необходимо в кратчайшие сроки создать отечественный институт стандартизации в фармацевтической индустрии.Несмотря на то, что введенные санкционные ограничения со стороны США и ЕС не были направлены прямо на фармацевтическую отрасль, отечественные предприятия могут остаться без зарубежного сырья. Европа резко ограничила поставки субстанций, а импорт сырья из Индии и Китая, который занимает в общем объеме ввозимого сырья более 75%, был затруднен в связи с нарушением логистических цепочек. Анализируя отчетность компаний, можно сделать вывод о том, что запасов компаний хватит максимум на полгода.

По данным аналитической компании RNC Pharma, примерно 80% от общего объема российских препаратов производится из зарубежных субстанций. В 2021 году Россия импортировала 15,8 тысяч тонн фармацевтических субстанций на сумму 195,4 млрд руб. Больший процент (76,7%) ввозимого сырья в РФ пришелся на Китай и Индию и 20,3% – на страны ЕС [29].

Фармацевтические производители уже готовы перейти к замене поставщиков субстанций из Европы на поставщиков из стран Азии. Но как уже было сказано ранее, поставки из Китая и Индии затягиваются и затрудняются из-за реформирования условий сотрудничества и непрямого воздействия санкций [20].

Отказ мелких контейнерных перевозчиков от работы с российским рынком изначально выглядел как хеджирование санкционных рисков. Но спустя некоторое время стало ясно, что российскому рынку объявили прямую морскую блокаду [22].

На самом деле логистические проблемы начались не в 2022 году, а гораздо раньше. В 2020 году фабрики КНР ввозили товары в ЕС и США посредством контейнерных перевозок, а обратно в Китай контейнеры не возвращались из-за приостановленного производства в условиях пандемии. Отправка пустых контейнеров была невыгодна, поэтому они оставались в точке доставки. Параллельно с этим увеличились цены на металл, а за этим увеличилась стоимость производства металлических контейнеров. Из-за роста стоимости производства вырос тариф поставок примерно в восемь раз.

Если Россия останется включенной в мировые финансовые, торговые и транспортные цепочки, то цена поставок возрастет на 20–30%. Если же нет, то европейский рынок будет нам недоступен. Предприятиям необходимо будет перестроить свою стратегию, так как в основном компании ориентировались и боролись за одного крупного поставщика с целью получения от него оптовой скидки. В текущей же ситуации необходимо ориентироваться на нескольких поставщиков, даже если выиграть в цене не получится. Важно сократить зависимость от единственного партнера и не остаться с пустыми складами в непредвиденной ситуации.

Большой удар по внутренней логистике наносят мигранты. С приходом Covid-19 число мигрантов заметно сократилось, примерно на два миллиона человек. Пул дешевой рабочей силы сокращается, а спрос на нее заметно растет. Большие предприятия сталкиваются с нехваткой рабочей силы по базовым позициям – водители, курьеры и т.д. Если смотреть на разрешение данной проблемы, то, скорее всего, появятся новые рабочие мощности, к примеру люди, которые работали в компаниях, покинувших Россию из-за санкций. Из этого вытекает сокращение фонда оплаты труда – одной из ключевых статей затрат в логистической цепочке.

Помимо текущих проблем будут появляться новые вызовы. К примеру, необходимо задуматься об обновлении транспортных парков, так как прекращены или затруднены поставки транспорта и комплектующих [19]. Международные логистические цепочки в текущий момент серьезно раздроблены, поставщики из Европы не рискуют поставлять товары в РФ напрямую, так как уверены, что на них наложат санкционные ограничения. По подписанным ранее контрактам все обязательства выполняются с учетом дополнительных условий по таможенному контролю с обеих сторон.

Аналитики утверждают, что видимых ограничений в работе железнодорожного транспорта не наблюдается [19]. Авторы согласны с этим мнением и считают, что необходимо переориентировать большую часть серий поставок именно на железнодорожный транспорт. Прямая доставка из КНР по железной дороге станет самым востребованным видом транспортировки, что приведет к усугублению логистических проблем на станциях назначения в РФ, поскольку нельзя не учитывать вопрос ограниченности пропускной способности ж/д инфраструктуры. На разрешение данной проблемы стоит обратить самое пристальное внимание и безотлагательно заняться развитием инфраструктуры в наиболее проблемных местах.

Для восстановления и отладки логистической цепочки поставок на европейском направлении необходимо сделать акцент на южных направлениях. Рабочими будут маршруты из США и ЕС через Турцию и Грузию, а поставщики и перевозчики стараются отладить транспортировочный коридор из КНР через Индию. По нашим данным, до настоящего момента никем не рассматривался маршрут железнодорожной доставки через Турцию и Грузию в РФ, что могло бы стать неплохой альтернативой для цепи поставок. Конечно же, не стоит забывать и о ключевом дальневосточном направлении с транспортировкой товаров напрямую из КНР и далее по России посредством железной дороги.

Динамика развития фармацевтического рынка и будущие возможности

Если посмотреть на развитие фармацевтического рынка, то с 2016 по 2020 год заметен рост. В 2021 году на фоне пандемии рынок развивался достаточно хорошо, а в 2022 прогнозируется еще больший рост на фоне инфляции.В настоящий момент цены на те препараты, которые не относятся к перечню ЖНВЛП (жизненно необходимых и важнейших лекарственных препаратов), сильно выросли, а те, которые регулируются, вскоре будут пересмотрены. Недавно был предложен проект о передаче регуляционной функции по ценам от ФАС правительству. В текущих кризисных условиях необходимо серьезное регулирование, поскольку важно создать условия хотя бы для того, чтобы препараты были в наличии. По мнению авторов, если выбирать из двух зол, лучше наличие препаратов по более высокой цене, нежели их полное отсутствие.

Согласно прогнозам DSM GROUP, сделанным в конце 2021 года, в 2022 динамика емкости фармацевтического рынка России будет положительной. Мало того, ожидается двузначный рост, превышающий пандемийные значения. Так, емкость фармацевтического рынка выросла в 2021 году на 12,7%, и в 2021 году изменения в первую очередь затронули государственные закупки [25, 26].

В 2022 году ситуация иная, рост ожидается не только в государственных закупках, но и в парафармацевтическом секторе, а также на коммерческом рынке лекарственных препаратов. Суммарный прирост ожидается на уровне 15%. Однако представители компании DSM заявили, что данный отчет уже не совсем актуален, и в текущих условиях рост будет значительно выше. Достаточно сложно делать достоверные прогнозы именно сейчас, так как мы наблюдаем только верхние точки ажиотажного спроса, но стабилизация курса рубля вселяет оптимизм.

По мнению авторов, фармацевтическому рынку необходимы государственные льготные кредиты для обеспечения бесперебойного производства отечественных лекарственных препаратов. Также требуется донастройка регуляторики в режиме онлайн. Необходимы срочные изменения в порядке регистрации лекарств (регистрационное досье). Если этого не произойдет в ближайшее время, последуют проблемы. Также необходимо отложить фармакопею. Меры необходимо принимать оперативно для достижения главной цели – бесперебойного обеспечения лекарственными препаратами. Также необходимо более плотное взаимодействие фармацевтических компаний со стейкхолдерами, так как необходимо максимально рационально принимать решения.

Однако основной проблемой все же остается следующая: долгие годы многие лекарственные средства на российском рынке импортировались из-за рубежа, а большая доля тех препаратов, которые производятся на территории РФ, изготавливается из импортного сырья. Эта ситуация и ранее вызывала опасения, а сейчас стала наиболее актуальной. К сожалению, импортозамещение лекарственных средств еще не достигло такого уровня, который позволит полностью обеспечить весь российский рынок, а соответственно, необходимо срочно наращивать темпы.

Исходя из имеющихся данных, по мнению авторов, существует оптимальный путь дальнейшего развития отечественного фармацевтического рынка: государство запустит вспомогательные меры поддержки, и российские компании закроют потребности населения страны. Данный сценарий потребует серьезных усилий, направленных на выход из кризиса зависимости. В первую очередь важно купировать дефицит лекарственных средств и обеспечить население необходимыми лекарствами. Существуют два возможных пути создания замещающих лекарств – дженерики и инновации. Однако создание аналогов – это, с одной стороны, тяжелый процесс, а с другой – значительный потенциал роста для российской фармацевтической индустрии. Во многом это связано с низким качеством лекарств. Так, например, в 2011 году во время изъятия недоброкачественных лекарств было установлено, что 65% из них принадлежали отечественным производителям [30] (Ovsepyan, 2022). Однако российская фармацевтика не стоит на месте, и к 2022 году процент недоброкачественных препаратов значительно снизился. При анализе причин низкого качества вышеуказанных препаратов выяснилось, что большая часть ошибок была связана с производством. Можно проследить связь с тем, что в 2011 году лишь 10% отечественных производителей лекарств перешли на GMP (Good Manufacturing Practic, Надлежащая производственная практика) полностью, а 40% – применяли частично. Уже позже в 2013 году эти стандарты ввели в РФ для фармацевтических компаний, а в 2014-м сделали обязательными для компаний, производящих и реализующих лекарства. А начиная с 2016 года без сертификата GMP закрылся выход на фармацевтический рынок ЕС [30] (Ovsepyan, 2022). Переход к стандартам GMP был одной из целей «Фармы-2020», однако до сих пор ряд компаний не соответствуют этим стандартам. Примером последствий, вызванных несоблюдением требований GMP, является затянувшаяся регистрация вакцины «Гам-КОВИД-Вак» («Спутник V»), негативно сказавшаяся на репутации на самом деле качественной российской разработки.

В РФ взаимозаменяемость лекарств определяется по биоэквивалентности (сопоставимости) качественных и количественных характеристик субстанций; эквивалентности лекарственной формы; эквивалентности или сопоставимости вспомогательных веществ; идентичности способа введения и применения; отсутствию клинически значимых различий при проведении исследования биоэквивалентности или терапевтической эквивалентности; соответствию производителя требованиям международного стандарта GMP. Эти параметры определяются комиссией экспертов. Здесь мы сталкиваемся с еще одной проблемой, ведь в РФ нет даже специализированных стандартов, необходимых для проведения испытаний, хотя работы по их созданию и ведутся.

Как уже было предложено, наиболее быстрым и экономичным вариантом дальнейшего развития отечественной фармацевтической индустрии является производство дженериков – копий оригинальных препаратов, у которых уже закончился патент. Данные аналоги обладают рядом преимуществ. С точки зрения государства, возможно решить проблему импортозамещения готовых препаратов. Для фармацевтических компаний это шанс увеличить прибыль и завоевать новые доли рынка. С точки зрения медицины, дженерики имеют аналогичный состав, и при сохранении свойств оригинальных препаратов их стоимость значительно ниже, а значит, большее количество пациентов смогут получить необходимое лечение. Однако проблема заключается в том, что и дженерики производить не так просто. Из всех требований по замещению проще всего добиться эквивалентности субстанции, то есть синтезировать то же самое вещество, что и в оригинале. Однако у химически сложных препаратов из-за различных методов обработки могут меняться физические свойства, а это может привести к разной степени воздействия на организм. Еще одна сложность заключается в создании вспомогательных веществ – стабилизаторов. Важно то, что в патенте нет всех необходимых характеристик этих стабилизаторов, и хотя состав можно получить с помощью анализов в лаборатории, условия, этапы и последовательность введения вспомогательных веществ приходится определять опытным путем. Все это существенно влияет на результат. Таким образом, дженерик может не соответствовать требованиям по биоэквивалентности или терапевтической эквивалентности. Это некритично, если речь идет о повседневных «простых» лекарствах, но когда речь идет о сложных препаратах с небольшой разницей между активной и токсичной концентрациями или когда необходимо длительно поддерживать конкретный уровень вещества в крови в узком диапазоне, такие отклонения недопустимы и могут привести к непоправимым последствиям. А если заменитель был изготовлен в строгом соответствии с требованиями GMP, безопасен, эффективен, проявляет био- и терапевтическую эквивалентность, его можно считать полноценной доступной заменой оригинальному препарату. На практике почти идеальные дженерики встречаются очень редко. Существуют прецеденты с жалобами различных сообществ на дженерики. Проблема кроется не в разновидности препарата, а в отсутствии четкой схемы проверки, «золотого стандарта» испытаний таких препаратов, отсевающей неэффективные средства еще до выхода на рынок, до нанесения вреда пациенту. Обеспечить качество и безопасность лекарственных препаратов можно только одним способом – завершить переход к стандартам GMP абсолютно на всех предприятиях. Разработка препаратов с подобными или улучшенными свойствами, а также соответствующих всем необходимым критериям – это более длинный и сложный путь.

Проект «Фарма-2020» предполагал трансфер технологий, однако из 57 лекарственных препаратов, патенты на которые выкупили на ранних этапах разработок, на рынок вышли только 4, например, такие препараты, как «Элпида» и «Арланса». Однако к новым препаратам есть ряд претензий, связанных со слабой доказательной базой. Прочие объекты исследований потерпели неудачу. По итогам «Фарма-2020» было зарегистрировано около 90 препаратов, основанных на известных активных субстанциях [30] (Ovsepyan, 2022).

Другие задачи «Фарма-2020» подразумевали создание «инновационной российской фармацевтической и медицинской промышленности» с полномасштабным трансфером новейших технологий фармацевтического рынка. Стояла цель по повышению доли отечественных препаратов до 50%, а также обеспечению минимум 85% жизненно необходимых и важнейших лекарственных препаратов собственными силами. Однако эта цель так и не была достигнута, и «Фарму-2020» продлили до 2024 года [30] (Ovsepyan, 2022).

Основным приоритетом «Фарма-2030» планируют сделать «инновационное импортозамещение, основанное на ускоренном, эффективном внедрении перспективных лекарственных разработок, в первую очередь отечественных». Также планируется решить проблему снабжения сырьем и связи между производством и наукой. Однако ситуация существенно изменилась, и вполне вероятно, что цели для отечественного фармацевтического рынка будут пересмотрены с фокусом на значительное ускорение импортозамещения сырья.

Еще одно слабое место российского фармацевтического рынка состоит в том, что свыше 80% препаратов внутри страны изготавливают из импортного сырья и лишь 20% на самом деле отечественные [30] (Ovsepyan, 2022). В связи с недостаточным текущим уровнем развития химической промышленности, а соответственно, и не всегда приемлемым качеством производимых химикатов, многие реагенты в РФ вообще не производятся. Небольшие предприятия и вовсе отказываются заниматься субстанциями, в том числе в связи со сложностью ведения отчетности и серьезными санкциями за малейшее нарушение.

Главным поставщиком сырья для фармацевтической индустрии выступает Китай. Страна производит более 120 различных субстанций, по ценам значительно привлекательнее европейских, а в текущих условиях европейские поставки в целом под большим вопросом. Второе место принадлежит Индии. Однако существует ряд субстанций, которые закупались только в Европе. Необходимо также отметить, что в связи с борьбой за экологию и закрытием ряда химических и фармацевтических заводов проблемы уже возникали с поставками из Азии, что привело к росту цен и сокращению их доступности.

Как уже ранее отмечалось, логистические сложности начались на рынке фармацевтики еще в ковидный период, а после – только усугубились. Наибольшие сложности вызвало нарушение поставок основного сырья и субстанций. Их дефицит привел к росту цен на фармацевтическую продукцию по всему миру, а санкции и обесценение рубля только усугубили проблемы для РФ [9]. С другой стороны, стабилизация курса рубля внушает оптимизм. В любом случае, по мнению авторов, российским производителям лекарственных препаратов необходимо в кратчайшие сроки освобождаться от сырьевой зависимости.

Заключение

Оценивая емкость фармацевтического рынка, можно заключить, что он стабильно растет, даже несмотря на инфляцию и геополитические последствия. Тем не менее следует отметить, что реальный размер рынка лучше измерять в упаковках, в которых он ниже, так как обесценение рубля искусственно завышает объемы рынка в денежном выражении, хотя и несколько запоздало.

Крайне необходимо безотлагательно наращивать темпы импортозамещения, несмотря на то, что трансфер технологий и инноваций – процесс времязатратный и трудоемкий, но тем не менее возможный и необходимый. Уже в 2020 отечественные препараты смогли занять 43,7% рынка в денежном эквиваленте (в том числе 13% – локализованные производства иностранных компаний) и 68,9% в упаковках [24, 29, 30] (Ovsepyan, 2022).

К сожалению, в РФ сохраняется и даже увеличивается актуальность проблемы доступности качественных лекарственных препаратов. С одной стороны, рост числа дженериков и регулирование цен со стороны государства повышают доступность препаратов, а с другой, уровень их качества и частичный уход европейских поставщиков с российского рынка лекарственных препаратов уменьшает доступность качественного лечения. Особенно остро сейчас стоит вопрос с нехваткой сырья отечественного производства, а также чрезмерного контроля оборота прекурсоров, который демотивирует компании поддерживать импортозамещение. Усугубляют данную ситуации проблемы с логистикой. Европейские страны отказываются поставлять свои компоненты, а азиатское логистическое плечо стало дороже и увеличилось. Все это в очередной раз иллюстрирует опасность зависимости от внешних рынков и обуславливает необходимость срочного решения вышеуказанных проблем.

Игроки фармацевтического рынка возлагают большие надежды на результаты работы «Фарма-2024», а также на государственную поддержку [10]. Необходимо направить все усилия на освобождение от внешней зависимости и защиту здоровья граждан. Важно также не превратить импортозамещение в самоцель, а подходить к процессу рационально. У пациентов должен сохраняться выбор и возможность получать необходимое лечение, а у фармацевтических компаний – рыночные свободы и возможность получать прибыль.

Источники:

2. 20 лучших фармкомпаний России: первый рейтинг Forbes. Cетевое издание «Forbes». [Электронный ресурс]. URL: https://www.forbes.ru/biznes-photogallery/408079-20-luchshih-farmkompaniy-rossii-pervyy-reyting-forbes (дата обращения: 25.03.2022).

3. Семёнов А. Российские фармкомпании могут заполнить до 90% рынка, но им надо помочь. Новый проспект. [Электронный ресурс]. URL: https://newprospect.ru/news/opinions/aleksandr-semyenov-rossiyskie-farmkompanii-mogut-zakryt-do-90-rynka-no-im-nado-pomoch/ (дата обращения: 11.04.2022).

4. Аналитики сообщили о снижении продаж лекарств в России за неделю. Ведомости. Общество. [Электронный ресурс]. URL: https://www.vedomosti.ru/society/news/2022/03/28/915494-analitiki-snizhenii-prodazh-lekarstv?utm_source=yxnews&utm_medium=desktop&utm_referrer=https%3A%2F%2Fyandex.ru%2Fnews%2Fsearch%3Ftext%3D (дата обращения: 16.03.2022).

5. Аналитические отчёты. Аналитическая компания «Alpharm». [Электронный ресурс]. URL: https://alpharm.ru/ru/analytics (дата обращения: 10.03.2022).

6. Аналитические отчёты. DSM Group. [Электронный ресурс]. URL: https://dsm.ru/marketing/free-information/analytic-reports/ (дата обращения: 22.03.2022).

7. Банникова А. В. Фарм рынок и ВТО условия последствия. [Электронный ресурс]. URL: http://www.fa.ru/science/studevents/mnsk/IV/Научное%20направление%20международных%20экономических%20отношений/Микроэкономика/Банникова%20А.В.pdf (дата обращения: 13.03.2022).

8. В России начались проблемы с лекарствами иностранного производства. Журнал BBC NEWS. Русская служба от 08.03.2022. [Электронный ресурс]. URL: https://www.interfax.ru/russia/825582 (дата обращения: 08.03.2022).

9. Динамика аптечного рынка на 11-й неделе 2022 г. DSM Group. [Электронный ресурс]. URL: https://dsm.ru/news/2235/ (дата обращения: 13.03.2022).

10. Как и чем заменить сегодня необходимые импортные лекарства. Интернет-газета «Ридус». [Электронный ресурс]. URL: https://www.ridus.ru/news/377558 (дата обращения: 01.04.2022).

11. Караваева Е. Д. Управление организацией в условиях цифровизации. / учеб. пособие. - Санкт-Петербург: Наукоемкие технологии, 2020. – 67 c.

12. Костин К. Б. Перспективы развития фармацевтического рынка в странах БРИКС // Известия Санкт-Петербургского государственного экономического университета. – 2019. – № 4. – c. 32.

13. Логистика пошла по субстанциям. Газета Коммерсантъ №39 (7240). [Электронный ресурс]. URL: https://www.kommersant.ru/doc/5249892 (дата обращения: 17.03.2022).

14. Сазонова М. Фарма 2021. Актуальные тенденции. Информационно-правовой портал «Гарант.ру». [Электронный ресурс]. URL: https://www.garant.ru/news/1454072/ (дата обращения: 06.04.2022).

15. Названы страны, способные заместить большую часть фармсырья из ЕС. Агентство экономической информации «Прайм». [Электронный ресурс]. URL: https://1prime.ru/business/20220307/836285835.html (дата обращения: 08.03.2022).

16. Объем российского фармрынка вырастет на 3,8% в 2022 году - до 2,4 трлн руб. [Электронный ресурс]. URL: https://www.finanz.ru/novosti/aktsii/obem-rossiyskogo-farmrynka-vyrastet-na-3-8percent-v-2022-godu-do-2-4-trln-rub-eksperty-1031195200 (дата обращения: 16.03.2022).

17. Официальная статистика. Демография // Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/12781 (дата обращения: 24.03.2022).

18. Псарева Н. Ю. Стратегия развития фармацевтической и медицинской промышленности: результаты реализации // Вестник БИСТ (Башкирского института социальных технологий). – 2021. – № 1 (50). – c. 7–13.

19. Российский контейнерный рынок в морской блокаде. Обобщение. Газета Интерфакс от 01.03.2022. [Электронный ресурс]. URL: https://www.interfax.ru/russia/825582 (дата обращения: 11.03.2022).

20. Рост тарифов и поиск поставщиков: как бизнесу работать с логистикой. Тинькофф журнал. [Электронный ресурс]. URL: https://journal.tinkoff.ru/perevozki-v-krizis/ (дата обращения: 04.03.2022).

21. Мавлиханов Р., Грошева М. Как фармрынок реагирует на экономико-политическую ситуацию. Фармацевтический вестник. [Электронный ресурс]. URL: https://pharmvestnik.ru/content/news/Kak-farmrynok-otreagiroval-na-ekonomiko-politicheskuu-situaciu.html (дата обращения: 10.04.2022).

22. Товары сбились с пути. Газета Коммерсантъ №48 от 22.03.2022. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/5270164 (дата обращения: 28.03.2022).

23. Фарма-2022: запуск стратегии развития фармацевтической промышленности до 2030 года. DSM Group. [Электронный ресурс]. URL: https://dsm.ru/news/2221/ (дата обращения: 13.03.2022).

24. Фармацевтический рынок России. [Электронный ресурс]. URL: https://inlnk.ru/O1ev1Q (дата обращения: 28.03.2022).

25. Фармацевтический рынок России. Декабрь 2021. DSM Group. [Электронный ресурс]. URL: https://dsm.ru/docs/analytics/Декабрь%202021%20Итог.pdf (дата обращения: 15.03.2022).

26. Фармацевтический рынок России. Май 2020. DSM Group. [Электронный ресурс]. URL: https://dsm.ru/docs/analytics/may_2020_pharmacy_analysis.pdf (дата обращения: 13.03.2022).

27. Цифровизация бизнеса. [Электронный ресурс]. URL: https://www.rpa-robin.ru/blog/cifrovizaciya-biznesa/ (дата обращения: 01.04.2022).

28. Ткачев И. Естественная убыль населения в России за год превысила 1 млн. человек. Рбк. [Электронный ресурс]. URL: https://www.rbc.ru/economics/28/01/2022/61f3bbaa9a794767f04fdaa7 (дата обращения: 15.04.2022).

29. Аналитическая компания “RNC Pharma”. RNC Pharma представляет информацию об активности производства ЛП в России по итогам февраля 2022 г. [Электронный ресурс]. URL: https://www.rbc.ru/economics/28/01/2022/61f3bbaa9a794767f04fdaa7 (дата обращения: 15.04.2022).

30. Овсепян Н. Как и чем заменить сегодня необходимые импортные лекарства. Ридус. [Электронный ресурс]. URL: https://www.ridus.ru/news/377558 (дата обращения: 15.04.2022).

Страница обновлена: 29.07.2026 в 08:05:19

Download PDF | Downloads: 253 | Citations: 20

Key trends in the development of the Russian pharmaceutical market amidst uncertainty

Kostin K.B., Shanava L.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 12, Number 5 (May 2022)

Abstract:

The changes and trends in the development of the pharmaceutical market of the Russian Federation amidst sanctions are considered. The assessment of the current situation in the pharmaceutical market of the Russian Federation was carried out. A significant level of the Russian pharmaceutical market dependence on foreign suppliers was revealed. The dynamics of the demographic situation, which directly determines the capacity of the pharmaceutical market, is analyzed. The purchasing power of the population and changes in the product portfolio are examined. The influence of inflation on the capacity of the pharmaceutical market and the level of sales profitability is estimated. The forecast of potential changes in the Russian pharmaceutical market is presented; and measures aimed at the progressive development of both the domestic pharmaceutical market and the domestic economy as a whole are proposed.

Keywords: pharmaceutical market, pharmaceutical market capacity, sales volume, consumer demand, inflation, solvency, imports, logistics

JEL-classification: D81, I10, I11

References:

Karavaeva E. D. (2020). Upravlenie organizatsiey v usloviyakh tsifrovizatsii [Managing an organization in the context of digitalization] (in Russian).

Kostin K. B. (2019). Perspektivy razvitiya farmatsevticheskogo rynka v stranakh BRIKS [Development potential of the pharmaceutical industry in BRICS countries]. Bulletin of the Saint Petersburg State University of Economics. (4). 32. (in Russian).

Plotnikov V.A., Melnikov S.V. (2014). Spetsifika tsenoobrazovaniya na rossiyskom farmatsevticheskom rynke v kontekste obespecheniya lekarstvennoy bezopasnosti [Specifics of pricing in the russian pharmaceutical market in the context of ensuring drug safety]. The Economic Revival of Russia. (2(40)). 127-132. (in Russian).

Psareva N. Yu. (2021). Strategiya razvitiya farmatsevticheskoy i meditsinskoy promyshlennosti: rezultaty realizatsii [Development strategy for the pharmaceutical and medical industry:results of the implementation]. Vestnik BIST (Bashkirskogo instituta sotsialnyh tekhnologiy). (1 (50)). 7–13. (in Russian).