Трансформация шеринговой экономики в условиях пандемии COVID-19

Киреева Н.С.1, Завьялов Д.В.1, Завьялова Н.Б.1, Сагинова О.В.1

1 Российский экономический университет им. Г.В. Плеханова, Россия, Москва

Скачать PDF | Загрузок: 78 | Цитирований: 23

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 2 (Февраль 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44745947

Цитирований: 23

Аннотация:

В последние годы объемы рынка совместного потребления бурно росли, как в России, так и во всем мире. Однако неожиданная пандемия COVID-19 и последствия введённых карантинных мер оказали негативное влияние на экономику и создали значительные трудности для многих шеринговых компаний. Целью данного исследования является выявление основных тенденций трансформации шеринговой экономики в условиях пандемии COVID-19. Методы исследования – изучение данных государственных и частных статистических и аналитических структур, опросов пользователей сервисов шеринга. Определено, что введение карантинных мер сильнее всего ударило по каршерингу. Среди основных проблем, с которыми пришлось столкнуться шеринговым компаниям во втором квартале 2020г., были принудительное приостановление работы сервисов, падение спроса на отдельные товары и разрывы производственных цепочек. Быстрое восстановление большинства секторов шеринговой экономики после смягчения карантинных мер свидетельствует о том, что тренд на осознанное потребление только укрепился. Такие изменения потребительского поведения будут способствовать дальнейшему росту объема рынка совместного потребления. В период введения карантинных мер шеринговые компании переключились на другие рыночные сегменты и стали развивать новые модели бизнеса. Поскольку COVID-19 посеял экономическую нестабильность, некоторые традиционные компании будут переходить на более гибкую распределенную модель организации бизнеса. Это повысит спрос на услуги шеринговых компаний, в т.ч. тех, которые предоставляют услуги по шерингу сотрудников или офисов. В результате, тренды, зародившиеся в период карантина, дадут новый толчок развитию шеринговой экономики. Исследование может быть использовано государственными структурами при введении экономических мер поддержки, а также компаниями, рассматривающими шеринг в качестве одного из видов своей деятельности

Ключевые слова: шеринговая экономика, коронавирус, COVID-19, каршеринг, шеринг недвижимости

Финансирование:

Подготовлено в рамках государственного задания Министерства науки и высшего образования № FSSW-2020-0009 «Разработка методологии управления конкурентоспособностью предприятий в сфере товарного обращения в условиях цифровой экономики»

JEL-классификация: L26, L86, M21, O33

Введение

Стремительное развитие цифровых технологий стало драйвером кардинальных изменений в потребительском поведении и привело к появлению новой социально-экономической модели, которая меняет отношение к собственности и потреблению. Такая модель получила название «шеринговая экономика». Шеринговая экономика – это деятельность по получению, предоставлению или совместному использованию доступа к товарам и услугам, координируемая с помощью онлайновых услуг [1] (Hamari, Sjoklint, Ukkonen, 2016). Объемы шеринговой экономики в мире растут более десяти лет [2–4] (Acquier, Daudigeos, Pinkse, 2017; Frenken, 2017; Zvolska, Voytenko Palgan, Mont, 2019).

Пандемия новой вирусной инфекции COVID-19 за несколько месяцев кардинально изменила мировую экономику. Практически во всех странах мира были предприняты экстренные меры по сдерживанию эпидемии, оказали шоковое воздействие на глобальное соотношение спроса и предложения и привели к перебоям в цепочках поставок. Последствия пандемии затронули экономический рост, уровень занятости и спровоцировали снижение уровня доходов населения по всему миру. По оценкам Международной организации труда (МОТ), из-за принятых мер по сдерживанию коронавируса во втором-третьем квартале 2020 г. количество рабочих часов во всех странах мира резко сократилось, что привело к значительным потерям в трудовых доходах. В течение первых трех кварталов 2020 г. они упали на 10,7% по сравнению с соответствующим периодом 2019 года [5].

Государственные органы России и региональные власти также сконцентрировали первоочередные усилия на борьбе с коронавирусом, введя режим самоизоляции для населения и ограничения на работу ряда отраслей экономики.

Экономические последствия эпидемии коронавируса в России исследовались в работах Ханина Г.И., Фомина Д.А. [6] (Khanin, Fomin, 2020), в т.ч. ее влияние на внешнюю торговлю [7] (Obolenskiy, 2020) и предпринимательскую деятельность [8] (Revina, Smotrova, 2020). Исследования влияния COVID-19 на шеринговую экономику практически отсутствуют.

Целью данного исследования является оценка влияния пандемии коронавируса на шеринговую экономику в России и определение перспектив ее дальнейшего развития. Материалом для исследования послужили данные Росстата, РАЭК и ТИАР-Центра, аналитического агентства «Автостат», Федеральной налоговой службы, компании Ernst & Young и сервиса «Авито Авто».

Новые бизнес-модели в экономике совместного потребления

В последние несколько лет объем рынка совместного потребления в России растет взрывными темпами. По данным РАЭК и ТИАР-Центра, объем транзакций онлайн-сервисов совместного потребления, работающих в России, по итогам 2019 г. составил 769,5 млрд руб., что на 50% больше по сравнению с результатами прошлого года и почти в два раза больше, чем в 2017 г. [9]. Объем услуг, оказываемых населению предприятиями по прокату, в последние десять лет вырос более чем в три раза. В 2019 г. этот показатель, по данным Росстата, составил 18,7 млрд руб., что на 34% больше, чем в 2018 г. и в 3,1 раза больше, чем в 2010 г. [10].

Тренд на осознанное потребление набирает обороты, поскольку участниками экономики стали представители поколения Z (люди, родившиеся в 2000–2017 годах), которые заложили новые модели потребления. По определению экспертов консалтинговой компании McKinsey, для поколения Z «потреблять – значит иметь доступ к чему-то, но необязательно владеть» [11]. Аренда вместо покупки, приобретение товаров на вторичном рынке и перепродажа ненужного вместо утилизации стали новыми потребительскими привычками.

Данная модель потребления становится присущей и более старшим поколениям. В 2019 г. одним из основных трендов экономики совместного потребления в России в 2019 г. РАЭК и ТИАР-Центр выделили взросление аудитории – развитие пользовательских сообществ в возрастной группе 40+ [9].

Шеринг в России изначально активнее всего развивался в мегаполисах, особенно в Москве и Санкт-Петербурге, где высокая численность населения генерирует высокий уровень спроса и предложения. В 2019 г. РАЭК и ТИАР-Центр отметили расширение географии совместного потребления – рост пользования шеринг-сервисами в регионах, в том числе за пределами региональных столиц [9].

Лидером шеринга в России является сегмент С2С-продаж вещей (566 млрд руб.). За ним следуют биржи фрилансеров, или сервисы Р2Р-услуг (140 млрд руб.), каршеринг (20,5 млрд руб.), карпулинг (17,8 млрд руб.), краткосрочная аренда недвижимости (15,6 млрд руб.), офис-шеринг (8,5 млрд руб.), индивидуальная мобильность (0,46 млрд руб.), краудфандинг (0,43 млрд руб.), аренда вещей (0,22 млрд руб.) [9].

Самый масштабный сегмент экономики совместного потребления в России – C2C-торговля, основными платформами для которой являются классифайды – сайты, где любой пользователь может вывесить объявление по продаже или дарении более ненужной ему вещи. В 2019 г. товаропоток в сфере С2С-продаж вещей увеличился за счет межрегиональной доставки, а доля продаж в регионах выросла [9].

Объем рынка фриланса в 2019 г. вырос на 43% по сравнению с 2018 г. Спрос на услуги фрилансеров превышает предложение [9].

В последние два года изменения в сфере фриланса связаны главным образом с массовой регистрацией исполнителей в качестве самозанятых. С 1 января 2019 г. специальный налоговый режим «Налог на профессиональный доход» был в порядке эксперимента установлен в Москве, в Московской и Калужской областях, а также в Татарстане. К сентябрю 2019 г., по данным Федеральной налоговой службы (ФНС), в качестве самозанятых зарегистрировалось более 195 тыс. человек. В 2018 г. около половины их них находились в «теневой зоне» экономики, не уплачивая какие-либо налоги и иные обязательные платежи [11]. Исходя из удачного опыта легализации самозанятых, с 1 июля 2020 г. данный эксперимент был расширен на все регионы.

Очень быстрыми темпами развивается сфера шеринг-транспорта. Объем рынка каршеринга достиг 20,5 млрд руб. (рост за год на 58%), карпулинга – 17,8 млрд руб. (+30%) [9]. При этом каршеринг растет быстрее, чем карпулинг, что связано в т.ч. с государственной поддержкой. Заметным также становится рынок аренды средств индивидуальной мобильности (например, самокаты).

Каршеринг – один из наиболее быстро растущих секторов экономики совместного потребления. По данным РАЭК и ТИАР-Центра, объем транзакций в секторе каршеринга в России вырос с 13 млрд руб. в 2018 г. до 20,5 млрд руб. в 2019 г., а количество поездок – с 37 млн до 78,24 млн. В 2017 г. объем транзакций составлял всего 5,1 млрд руб., количество поездок – 12 млн [9]. По данным аналитического агентства «Автостат» [13], в 2019 г. в российском парке каршеринга присутствовало 27 тыс. машин. При этом в столице было сконцентрировано 85% всех автомобилей, которые задействованы в этой системе.

Объем рынка краткосрочной аренды жилья в 2019 г. вырос до 15,6 млрд руб., на 59% по сравнению с 2018г. Одной из причин быстрого роста рынка стал переток спроса из зарегулированных хостелов в комнаты и квартиры. Офис-шеринг (коворкинг) вырос до 8,5 млрд руб., на 49% [9]. В 2019 г. на российский рынок вышла крупная международная компания WeWork. Офис-шеринг по-прежнему сосредоточен в Москве.

Краудфандинг в 2019 г. стагнировал. В краудфинансировании сократился объем и р2р-кредитование при одновременном росте p2b-кредитования [9].

Тенденции развития экономики совместного потребления

В 2020 г. российская экономика, как и экономика многих других стран, пострадала от COVID-19. Индекс физического объема валового внутреннего продукта России во втором квартале 2020 г. упал на 8% по сравнению с 2019 г. [14], оборот розничной торговли – на 16% [15], а численность безработных выросла на 17% [16].

Как следует из ежегодного доклада Уполномоченного при Президенте РФ по защите прав предпринимателей, пандемия COVID-19 в России затронула порядка 4,17 млн компаний и ИП, что составляет 67% от общего числа малых, средних и крупных предприятий и ИП [17].

В перечень отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, вошли транспорт, розничная торговля непродовольственными товарами, гостиничный бизнес, туризм, общественное питание, организация досуга и развлечений и др. [18].

Режим самоизоляции привел к падению спроса на отдельные товары, в т.ч. на автомобили и одежду. Одновременно вырос спрос на лекарства, дезинфицирующие средства, товары, облегчающие быт, спортивные товары (тренажеры) и развлечения (игры).

По данным мониторинга «Мнение малого и среднего бизнеса о мерах государственной поддержки в период эпидемии коронавируса», 53,3% компаний характеризовали свое положение как «кризис» и «катастрофа», 62,2% оценивали шанс выживания ниже 50%. На пике карантина не работали 56,1% компаний. Большинство компаний не сократили сотрудников, но снизили ФОТ (60,88%) и отправили сотрудников в отпуск за свой счет (57,6%) [17].

Сопоставимую статистику дают и другие эмпирические исследования. По данным компании Ernst & Young, полученным при опросе руководителей 230 компаний [19], около 80% респондентов отметили наличие в своих отраслях кризисных явлений, связанных с ограничительными мерами в период пандемии. При этом 27% сообщили о снижении выручки более чем на 50%. 76% респондентов сочли ограничительные меры угрозой существованию бизнеса. Опрос компании Ernst & Young проводился методом онлайн-анкетирования руководителей компаний 24–30 апреля 2020 года. Результаты количественного анализа были дополнены комментариями партнеров EY – отраслевых экспертов по России и странам СНГ. Состав респондентов репрезентативен с точки зрения отраслевого профиля: в выборку включены компании, представляющие более 20 индустрий, в том числе тех, которые были включены Правительством РФ в перечень отраслей экономики, в наибольшей степени пострадавших в условиях эпидемии. Многие компании, руководители которых приняли участие в опросе, осуществляют деятельность в нескольких субъектах РФ: более 75% компаний представлены за пределами Москвы и Санкт-Петербурга, около 25% – работают во всех регионах страны.

Экономика совместного потребления стала одной из пострадавших от пандемии сфер. Опасаясь заразиться COVID-19, потребители начали отказываться от идеи общественного использования нужного товара и снова вернулись к концепции его приобретения. Многие шеринговые компании закрылись или приостановили работу.

Пандемия нарушила производственные цепочки. Некоторые шеринговые компании столкнулись с трудностями из-за прекращения поставок импортного оборудования [20].

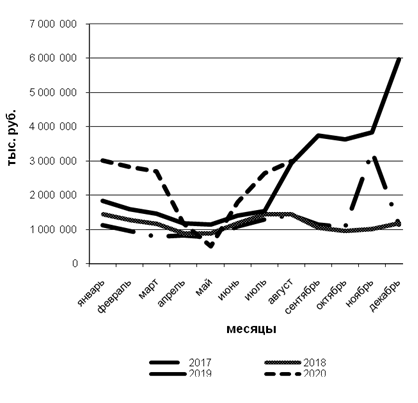

Как видно из рисунка 1, стремительный рост объема услуг предприятий по прокату начался в июле 2019 г. и оборвался в январе 2020 г. К маю 2020 г. объем услуг упал до самого низкого значения как минимум с 2017 г. В июне 2020 г. началось быстрое восстановление. В результате показатели объема услуг предприятий по прокату в течение июня-августа 2020 г. превышали прошлогодние.

Рисунок 1. Объем услуг предприятий по прокату, оказываемых населению

Источник: составлено по данным Росстата [10].

От коронавируса сильно пострадал каршеринг по причине введения запрета на использование краткосрочной аренды авто в апреле 2020 г. Пик заболеваемости COVID-19 в столице пришелся на вторую половину весны – период, в который традиционно отмечается повышенная активность пользователей сервиса. Работа каршеринговых компаний была возобновлена в июне (Москва, Санкт-Петербург) и в июле (Краснодарский край).

В августе спрос на каршеринг повысился, но остался ниже, чем был до пандемии. В августе в среднем на один автомобиль каршеринга приходилось 6 поездок, тогда как в феврале 2020 года одной машиной пользовались 7–8 раз. Одной из причин сокращения спроса на поездки стало практически отсутствующее авиасообщение между странами [21].

В период вынужденного простоя каршеринговые компании переориентировались на корпоративный сегмент (банки, клиники, продуктовые ретейлеры), которые продолжали работать [20].

На данный сегмент переключились и другие шеринговые компании, например, оказывающие услуги по прокату самокатов [20].

Пауза в деятельности дала многим шеринговым компаниям возможность пересмотреть внутренние процессы, чтобы сделать их более эффективными.

Некоторые компании не пережили карантин. Два столичных оператора каршеринга полностью прекратили работу, кроме того, существенные трудности испытывают несколько подмосковных компаний, что ставит под сомнение перспективу их дальнейшего существования.

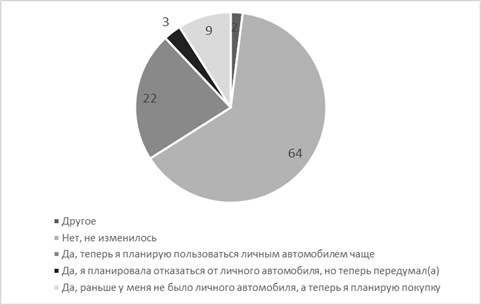

Пандемия изменила отношение россиян к каршерингу. Угроза заражения и возможное повторное приостановление работы сервисов каршеринга повысили привлекательность личного авто. По результатам опроса, проведенного «Авито Авто», 9% россиян, у которых раньше не было автомобиля, стали планировать покупку своего первого автомобиля, еще 3% до пандемии коронавируса планировали отказаться от личного автомобиля, но передумали (рис. 2) [22].

На сегменте C2C-торговли ограничения, связанные с коронавирусом, отразились в меньшей степени. Пандемия не отменила тренд на осознанное потребление, а только укрепила его: самоизоляция простимулировала рост осознанных временных покупок. В C2C-торговлю как с точки зрения покупок, так и с точки зрения продаж активнее включились представители старших поколений. При этом формирование привычки к доставке «до двери» позволило расширить географию вовлеченности в экономику совместного потребления. Москва и Санкт-Петербург и сейчас остаются абсолютными лидерами по объемам спроса и предложения в сегменте C2C-торговли, но пандемия придала мощное ускорение регионам [20].

Рисунок 2. Доля ответов на вопрос «Изменилось ли ваше отношение к личному автомобилю / персональному транспорту из-за пандемии и ограничительных мер?»

Источник: [22].

Шеринг вещей пострадал от коронавируса в меньшей степени. Шеринговые компании столкнулись с падением спроса на аренду некоторых товаров (например, на прокат костюмов и платьев), но потребность в ряде других товаров резко выросла в связи с введением режима самоизоляции и перехода сотрудников на удаленную работу. Это спортивные тренажеры, бытовая техника, электроника и др. Так, компания Rentmania сразу после введения режима самоизоляции 30 марта за сутки получила более тысячи запросов на аренду спортивных тренажеров и столкнулась с нехваткой инвентаря. Для обеспечения всплеска спроса Rentmania воспользовалась инвентарем простаивающих в это время фитнес-клубов. Благодаря тому, что у многих обнаружились излишки товаров, стал нарастать бартер. Началась активная популяризация идеи обмена товарами [20].

На сектор краткосрочной аренды недвижимости коронавирус также повлиял неоднозначно. В весенние месяцы большинство клиентов коворкингов начали работать из дома, что привело к падению выручки коворкингов [23]. С другой стороны, во время самоизоляции стремительно возрос спрос на аренду загородной недвижимости. Возможность уехать из города, где плотность социальных взаимодействий (а значит, и риск заражения) ниже, привлекла многих [20]. К осени спрос на коворкинги восстановился [24]. И, хотя в краткосрочной перспективе возможно снижение спроса (в случае повторного введения карантинных мер), в более долгосрочной перспективе можно ожидать его дальнейшего роста.

Сильно повлиял коронавирус и на краудфандинг. Транзакций стало больше, но средний чек поддержки снизился. Количество запускаемых проектов возросло, а специфика проектов изменилась: многие проекты стали трансформироваться в онлайн (концерты, форумы, выставки) [20].

Пандемия не помешала развитию сервиса по подписке, который в России пока представлен слабо. В мае 2020 г. американский производитель бытовой техники Whirlpool запустил продажи своей продукции по подписке и в России. По программе можно получить бытовую технику Whirlpool, Hotpoint, Indesit и KitchenAid за фиксированную ежемесячную плату с возможностью замены на новую модель. В июле 2020 г. Hyundai Motor запустил в России онлайн-сервис подписки на премиальные автомобили Genesis.

Пандемия также ускорила переход к распределенной модели бизнеса. По данным исследовательской компании Gartner, треть организаций за время пандемии отказались от постоянных сотрудников в пользу внештатных (фрилансеров или консультантов, нанятых временно на конкретный проект). Всеобщий вынужденный переход к удаленному формату работы вкупе с дестабилизацией экономики спровоцировал усиление тренда на шеринг сотрудников. Во время пандемии в секторах экономики, связанных с e-commerce и доставкой, возник дефицит рабочих рук – сервисы не справлялись с растущим спросом и нуждались в быстром расширении штата. Шеринг персонала не новое явление: крупные ритейлеры и раньше привлекали временных сотрудников в периоды пиковых нагрузок, например во время новогодних праздников. Однако пандемия придала этой тенденции новый масштаб [20].

Поскольку риски повторного введения карантинных мер сохраняются, компании будут переходить на более гибкую распределенную модель организации бизнеса, в которой все можно быстро перестроить, что будет стимулировать шеринг сотрудников, офисных помещений и транспорта.

Несмотря на карантинные меры, тренд на осознанное потребление только укрепился, как и привычка покупать товары через интернет. В марте покупатели стали чаще покупать товары через интернет, в т.ч. с помощью мобильных приложений [20]. Самоизоляция простимулировала рост осознанных временных покупок и сформировала привычку покупать вещи в пользование на недолгий срок и перепродавать их, когда они уже не нужны.

Заключение

В последние годы шеринговая экономика в России развивается стремительными темпами: растет объем и география рынка, увеличивается размер аудитории. Самым масштабным сегментом остается C2C-торговля, а наиболее быстрорастущим сегментом является каршеринг и краткосрочная аренда жилья. Одним из важных трендов последних двух лет является усиление регуляторного вмешательства государства в шеринговую экономику, наиболее ярким примером которого стала массовая легализация фрилансеров.

Пандемия оказала сильное негативное влияние на экономику России: произошло падение ВВП, оборота розничной торговли, выросла безработица, снизились доходы населения. В сложной ситуации оказались и компании, предоставляющие доступ к совместному использованию товаров и услуг. Многие из них закрылись или приостановили работу. Среди основных проблем, с которыми пришлось столкнуться шеринговым компаниям во втором квартале 2020 г., были принудительное приостановление работы сервисов, падение спроса на отдельные товары и разрывы производственных цепочек. В результате объем услуг, оказываемых шеринговыми компаниями, в первой половине 2020 г. резко уменьшился. Введение карантинных мер сильнее всего ударило по каршерингу.

Быстрое восстановление большинства секторов шеринговой экономики после смягчения карантинных мер свидетельствует о том, что тренд на осознанное потребление только укрепился, как и привычка покупать товары через интернет. Такие изменения потребительского поведения будут способствовать дальнейшему росту объема рынка совместного потребления.

В среднесрочной перспективе на совместное использование товаров и услуг значительное влияние будет оказывать экономическая ситуация.

В период введения карантинных мер шеринговые компании переключились на корпоративный сегмент и стали развивать новые модели бизнеса. Поскольку COVID-19 посеял экономическую нестабильность, некоторые традиционные компании будут переходить на более гибкую распределенную модель организации бизнеса. Это повысит спрос на услуги шеринговых компаний, в т.ч. тех, которые предоставляют услуги по шерингу сотрудников или офисов. В результате тренды, зародившиеся в период карантина, дадут новый толчок развитию шеринговой экономики.

Источники:

2. Acquier A., Daudigeos T., Pinkse, J. Promises and paradoxes of the sharing economy: an organizing framework // Technol. Forecast. Soc. Change. – 2017. – p. 1-10.

3. Frenken K. Political economies and environmental futures for the sharing economy // Phil. Trans. R. Soc. A. – 2017. – № 2095.

4. Zvolska L., Voytenko Palgan Y., Mont O. How do sharing organisations create and disrupt institutions? Towards a framework for institutional work in the sharing economy // Journal of Cleaner Production. – 2019. – p. 667-676.

5. Международная организация труда. [Электронный ресурс]. URL: https://www.ilo.org/wcmsp5/groups/public/---dgreports/---dcomm/documents/briefingnote/wcms_755910.pdf (дата обращения: 05.10.2020).

6. Ханин Г., Фомин, Д. Экономические последствия эпидемии коронавируса в России на фоне мирового опыта // Journal of Economic Regulation. – 2020. – c. 6-18.

7. Оболенский В. Коронавирус: что ждет российскую экономику и внешнюю торговлю // Российский внешнеэкономический вестник. – 2020. – № 5. – c. 67-76.

8. Ревина С., Смотрова И. Предпринимательская деятельность в период пандемии коронавируса: проблемы, риски, перспективы // Вопросы экономики и права. – 2020. – № 143. – c. 44-48.

9. Экономика совместного потребления в России 2019. РАЭК. [Электронный ресурс]. URL: https://raec.ru/live/raec-news/11401 (дата обращения: 05.10.2020).

10. Объем бытовых услуг населению (оперативные данные). Росстат. [Электронный ресурс]. URL: https://fedstat.ru/indicator/57792 (дата обращения: 05.10.2020).

11. "True Gen": Generation Z and its implications for companies. McKinsey. [Электронный ресурс]. URL: https://www.mckinsey.com/industries/consumer-packaged-goods/our-insights/true-gen-generation-z-and-its-implications-for-companies# (дата обращения: 05.10.2020).

12. Налоговая аналитика. Официальный сайт Федеральной Налоговой Службы. [Электронный ресурс]. URL: https://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения: 05.10.2020).

13. Сколько автомобилей задействовано в российском каршеринге? Автостат. [Электронный ресурс]. URL: https://www.autostat.ru/infographics/41587 (дата обращения: 05.10.2020).

14. Валовой внутренний продукт. Росстат. [Электронный ресурс]. URL: https://rosstat.gov.ru/free_doc/new_site/vvp/kv/tab8.htm (дата обращения: 05.10.2020).

15. Розничная торговля, услуги населению, туризм. Росстат. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/23457 (дата обращения: 05.10.2020).

16. Трудовые ресурсы. Росстат. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/23457 (дата обращения: 05.10.2020).

17. Приложение к докладу Президенту Российской Федерации «COVID-19. Последствия для бизнеса и экономики». [Электронный ресурс]. URL: http://doklad.ombudsmanbiz.ru/2020/7.pdf (дата обращения: 05.10.2020).

18. Постановление Правительства РФ от 03.04.2020 № 434 (ред. от 26.06.2020) "Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции". [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_349344 (дата обращения: 05.10.2020).

19. Как COVID-19 меняет российский бизнес? EY. [Электронный ресурс]. URL: https://www.ey.com/ru_ru/covid-19/state-support-measures-ey-survey (дата обращения: 05.10.2020).

20. Sharing Economy на РИФ.онлайн: Рецепты выживания и развития шеринга в период COVID-19. РАЭК. [Электронный ресурс]. URL: https://raec.ru/live/branch/11651 (дата обращения: 05.10.2020).

21. Спрос на каршеринг поменял временные охваты из-за коронавируса. [Электронный ресурс]. URL: https://mperspektiva.ru/topics/spros-na-karshering-pomenyal-vremennye-okhvaty-iz-za-koronavirusa (дата обращения: 05.10.2020).

22. Опрос Авито Авто: как пандемия коронавируса изменила отношение россиян к личному автотранспорту. Авито Авто. [Электронный ресурс]. URL: https://business.avito.ru/analytics/transport?_ga=2.266105423.177602944.1601993733-2024748275.1601232320 (дата обращения: 05.10.2020).

23. Коворкинги попросились в правительственный список пострадавших отраслей. Ведомости. [Электронный ресурс]. URL: https://www.vedomosti.ru/realty/articles/2020/04/10/827770-kovorkingi (дата обращения: 05.10.2020).

24. Коворкинги Москвы прогнозируют отток клиентов из-за второй волны COVID-19. РИА Новости. [Электронный ресурс]. URL: https://realty.ria.ru/20201001/kovorking-1578018474.html (дата обращения: 05.10.2020).

Страница обновлена: 01.08.2026 в 14:18:28

Download PDF | Downloads: 78 | Citations: 23

Transformation of the sharing economy in the context of the COVID-19 pandemic

Kireeva N.S., Zavyalov D.V., Zavyalova N.B., Saginova O.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 2 (February 2021)

Abstract:

In recent years, the volume of the sharing economy market has grown rapidly both in Russia and around the world. However, the unexpected COVID-19 pandemic and the quarantine measures had a negative impact on the economy and created significant difficulties for many sharing companies. The purpose of this study is to identify main trends in the transformation of the sharing economy in the context of the COVID-19 pandemic. Research methods are as follows: the study of data from public and private statistical and analytical structures, surveys of sharing services users. It was determined that the introduction of quarantine measures hit carsharing the hardest. Among the main problems that the sharing companies had to face in the second quarter of 2020 were the forced suspension of services, falling demand for certain goods and breaks in production chains. The rapid recovery of most sectors of the sharing economy after the easing of quarantine measures indicates that the trend towards conscious consumption has only strengthened. Such changes in consumer behaviour will further increase the volume of the sharing economy market. During the introduction of quarantine measures, the sharing companies switched to other market segments and began to develop new business models. As COVID-19 has led to economic instability, some traditional companies will shift to a more flexible distributed business organization model. It will increase the demand for the services of sharing companies, including those ones that provide services for sharing employees or offices. As a result, the trends that emerged during the quarantine period will give a new impetus to the development of the sharing economy. The study can be used by government agencies when introducing economic support measures, as well as by companies that consider sharing as one of their activities.

Keywords: sharing economy, coronavirus, COVID-19, car sharing, real estate sharing

Funding:

JEL-classification: L26, L86, M21, O33

References:

"True Gen": Generation Z and its implications for companies. McKinsey. Retrieved October 05, 2020, from https://www.mckinsey.com/industries/consumer-packaged-goods/our-insights/true-gen-generation-z-and-its-implications-for-companies#

Acquier A., Daudigeos T., Pinkse, J. (2017). Promises and paradoxes of the sharing economy: an organizing framework Technol. Forecast. Soc. Change. 125 1-10.

Frenken K. (2017). Political economies and environmental futures for the sharing economy Phil. Trans. R. Soc. A. 375 (2095).

Hamari J., Sjoklint M., Ukkonen A. (2016). The sharing economy: why people participate in collaborative con-sumption J Assoc Inf Sci Technol. (67). 2047–2059.

Khanin G., Fomin, D. (2020). Ekonomicheskie posledstviya epidemii koronavirusa v Rossii na fone mirovogo opyta [Economic consequences of the coronavirus epidemic in Russia amid the world experience]. Journal of economic regulation. 11 6-18. (in Russian).

Obolenskiy V. (2020). Koronavirus: chto zhdet rossiyskuyu ekonomiku i vneshnyuyu torgovlyu [Coronavirus: what is expecting russian economy and foreign trade]. Russian Foreign Economic Bulletin. (5). 67-76. (in Russian).

Revina S., Smotrova I. (2020). Predprinimatelskaya deyatelnost v period pandemii koronavirusa: problemy, riski, perspektivy [Entrepreneurial activity during the coronavirus pandemic: problems, risks, prospects]. Issues of economics and law. (143). 44-48. (in Russian).

Zvolska L., Voytenko Palgan Y., Mont O. (2019). How do sharing organisations create and disrupt institutions? Towards a framework for institutional work in the sharing economy Journal of Cleaner Production. 219 667-676.