Формирование и развитие национальной инновационной системы в сфере создания и вывода на российский рынок сортов ярового рапса

Нардин Д.С.1![]()

1 Омский государственный аграрный университет имени П.А. Столыпина, ,

Скачать PDF | Загрузок: 43

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 12 (Декабрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80348026

Аннотация:

В статье представлены результаты исследования в сфере формирования и развития национальной инновационной системы по созданию и выводу на российский рынок сортов ярового рапса. Выполнен анализ основных российских игроков рынка, выявлены кластеры предприятий, включающие оригинаторов сортов и взаимодействующие с ними предпринимательские структуры, осуществляющие промышленное производство элитных семян и их продвижение в регионах России. По каждому кластеру определено число участвующих предпринимательских структур, число продвигаемых кластером российских сортов ярового рапса, число заключенных лицензионных договоров в кластере, доля продаж каждого кластера на рынке за последние семь лет. Выполнен анализ бизнес-моделей продвижения сортов каждым кластером, первая из которых основана на продаже технологических пакетов, включающих сорта, средства защиты, систему удобрений и консультационную поддержку покупателей от посева до уборки урожая. Вторая модель ориентирована на заключение лицензионных договоров на продвижение сортов между оригинаторами и предпринимательскими структурами. В статье также представлены данные, характеризующие динамику объемов продаж семян по каждому кластеру за последние 7 лет. Научная новизна исследования заключается в выявлении основных тенденций и факторов, характеризующих формирование и развитие национальной инновационной системы продвижения сортов российской селекции на рынке семян ярового рапса в условиях жесткой конкуренции со стороны зарубежных игроков рынка и турбулентной внешнеполитической конъюнктуры. Результаты, представленные в статье, могут быть интересны представителям научно-образовательного сообщества, которые изучают вопросы формирования и развития российского сегмента рынка семян ярового рапса, а также представителям бизнес-сообщества, осуществляющим предпринимательскую деятельность на указанном рынке.

Ключевые слова: структура рынка, бизнес-модель, продвижение, объем продаж, яровой рапс, российские предпринимательские структуры

Введение.

Национальная система создания и вывода на рынок российских сортов рапса включает следующие основные элементы: научно-исследовательские учреждения, которые опираясь на доступные биоресурсные коллекции и селекционно-генетические технологии осуществляют создание новых сортов ярового рапса. На следующем этапе созданные сорта передаются на государственное сортоиспытание, где сравниваются с лучшими из ранее созданных сортами, выступающими в данном случае стандартом сравнения [1]. Лучшие сорта, прошедшие государственное сортоиспытание, вносятся в Государственный реестр селекционных достижений, допущенных к использованию (Госреестр) [2]. На сегодняшний день в Госреестре представлено 75 российских сортов и один российский гибрид ярового рапса, из которых 59 сортов и гибрид продвигаются на рынке, о чем свидетельствуют выданные сертификаты на партии реализованных семян, содержащиеся в базе ФГБУ «Россельхозцентр» [3]. Для сравнения, все 85 зарубежных сортов и гибридов ярового рапса, включенных в Государственный реестр, продвигаются на российском рынке. Эффективность национальной системы, обеспечивающей создание и продвижение новых сортов ярового рапса в России зависит не только от работы научных учреждений – оригинаторов сортов и ежегодного числа включаемых в Государственный реестр сортов и гибридов, но и от того, на сколько быстро и в каком объеме семена новых сортов поступают на рынок и доходят до сельскохозяйственных товаропроизводителей [4]. При этом российские компании на рынке семян вынуждены вступать в конкурентную борьбу с зарубежными поставщиками, часто проигрывая ее вследствие низкой конкурентоспособности национальной системы создания и продвижения сортов [5].

В рамках создания и продвижения новых сортов и гибридов ярового рапса в российском сегменте рынка наблюдается формирование объединений организаций, ядром которых выступают научные учреждения как создатели инновационных продуктов в виде нового сорта или гибрида, и предпринимательские структуры, которые берут на себя функции упаковки и продвижения нового продукта. Как правило, формальное взаимодействие между ядром такого объединения и партнерскими предпринимательскими структурами осуществляется на основе заключения лицензионных договоров, что делает такое сотрудничество устойчивым на протяжении определенного периода времени и дает возможность идентифицировать объединение как инновационный кластер организаций [6,7]. Соответственно, совокупность таких кластеров формирует национальную инновационную систему по созданию и продвижению новых сортов и гибридов.

Целью настоящего исследования является изучение условий и факторов, влияющих на формирование и развитие национальной инновационной системы в сфере создания и вывода на российский рынок сортов ярового рапса в контексте повышения уровня предпринимательской активности и эффективности работы инновационных кластеров, обеспечивающих функционирование российского сегмента рынка.

Для достижения заявленной цели были поставлены и решены следующие задачи:

1) выполнен анализ основных российских игроков рынка, выявлены кластеры организаций, включающие научные учреждения и предпринимательские структуры, осуществляющие создание и продвижение новых сортов и гибридов на рынке семян ярового рапса России;

2) по каждому кластеру определено число участвующих предпринимательских структур, число продвигаемых кластером российских сортов ярового рапса, число заключенных лицензионных договоров в кластере, доля продаж каждого кластера на рынке за последние семь лет;

3) выполнен анализ бизнес-моделей продвижения сортов каждым кластером, представлены данные, характеризующие динамику объемов продаж семян по каждому кластеру за последние 7 лет.

Научная новизна исследования заключается в выявлении основных тенденций и факторов, характеризующих формирование и развитие национальной инновационной системы продвижения сортов российской селекции на рынке семян ярового рапса в условиях жесткой конкуренции со стороны зарубежных игроков рынка, турбулентной внешнеполитической обстановки и требований Доктрины продовольственной безопасности России [8] в части обеспечения на рынке доли семян отечественной селекции.

Основная часть.

Источником данных для проведения анализа выступили открытые ресурсы ФГБУ «Россельхозцентр» [3] и ФГБУ «Госсорткомиссия» [2,9], на которых представлена информация о сортах и гибридах ярового рапса, допущенных к хозяйственному использованию на территории России, информация о всех заключенных лицензионных договорах между оригинаторами и предпринимательскими структурами, которые являются формальной основой для идентификации инновационных кластеров в российском сегменте рынка семян ярового рапса, а также информация об объемах продаж семян ярового рапса по российским сортам и предпринимательским структурам за период с 2018 по 2024 гг.

В таблице 1 представлены данные, характеризующие инновационные кластеры, осуществляющие создание и продвижение новых сортов и гибридов на рынке семян ярового рапса России.

По данным таблицы 1 за период с 2018 по 2024 гг. в российском сегменте рынка семян ярового рапса удалось идентифицировать семь инновационных кластеров, осуществляющих создание и продвижение новых сортов и гибридов. Здесь и далее указанные кластеры будут определяться по номерам и названиям оригинаторов сортов: №1 – ООО СК «Астра», №2 – Федеральный алтайский научный центр агробиотехнологий (ФАНЦА), №3 – Федеральный исследовательский центр картофеля имени А.Г. Лорха (ФИЦ картофеля им. А.Г. Лорха), №4 – Всероссийский научно-исследовательский институт масличных культур имени В.С.Пустовойта (ВНИИМК им. В.С.Пустовойта), №5 – Сибирский федеральный научный центр агробиотехнологий Российской академии наук (СФНЦА РАН), №6 – Казанский научный центр Российской академии наук (Казанский научный центр РАН), №7 – Всероссийский научно-исследовательский институт кормов имени В.Р. Вильямса (ВИК им. В.Р. Вильямса).

Таблица 1

Данные, характеризующие инновационные кластеры, осуществляющие создание и продвижение новых сортов и гибридов на рынке семян ярового рапса России *

|

Номер кластера

|

Оригинаторы кластера

|

Число предприни-мательских

структур, ед.

|

Число сортов, продвигаемых

кластером, ед.

|

Число лицензионных

договоров между оригинаторами и предприни-мательскими структурами в 2018-2024

гг., ед.

|

Число субъектов РФ, в

которых продвигаются сорта, ед.

|

Объем продаж семян

кластером в 2018-2024 гг.

|

|

1

|

ООО СК Астра

|

1

|

2

|

2

|

1

|

18.3

|

|

2

|

ФАНЦА

|

2

|

1

|

3

|

1

|

452.9

|

|

3

|

ФИЦ картофеля им. А.Г. Лорха

|

8

|

3

|

16

|

7

|

181.7

|

|

4

|

ВНИИМК им. В.С.Пустовойта

|

83

|

39

|

177

|

28

|

14 637.6

|

|

5

|

СФНЦА РАН

|

9

|

6

|

1

|

3

|

1 944.7

|

|

6

|

Казанский научный центр РАН

|

3

|

2

|

3

|

1

|

309.9

|

|

7

|

ВИК им. В.Р. Вильямса

|

27

|

7

|

45

|

17

|

1 252.0

|

|

|

Итого

|

131**

|

60

|

247

|

38**

|

18 797.0

|

Общее число предпринимательских структур, функционирующих в составе семи кластеров за период с 2018 по 2024 гг. составило 131 ед., из которых 124 ед. принимают участие в работе одного из семи кластеров и семь предпринимательских структур входят в состав сразу двух кластеров.

Общее число отечественных сортов, продвигаемых анализируемыми кластерами на российском рынке, составляет 59 ед. Кластер №1 работает с единственным на момент проведения анализа отечественным гибридом ярового рапса, который представлен в Госреестре. Еще одной отличительной чертой данного кластера является то, что его ядром выступает предпринимательская структура, а не научное учреждение, как в остальных кластерах.

За исследуемый период между оригинаторами и предпринимательскими структурами кластеров было заключено 247 лицензионных соглашений, работа по продвижению сортов осуществлялась в 38 субъектах Российской Федерации – в указанном числе субъектов за исследуемый период зафиксированы продажи семян ярового рапса сортов российской селекции.

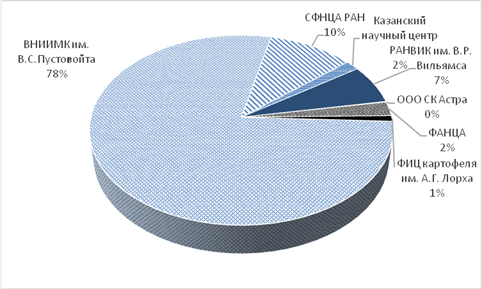

Структура российского сегмента рынка семян ярового рапса по объемам продаж каждого кластера в 2018-2024 гг. представлена на рисунке 1.

Рис. 1 Доля продаж семян ярового рапса в России в 2018-2024 гг. по семи инновационным кластерам (составлено авторами по данным [2,3,9])

Общий объем российского сегмента рынка семян ярового рапса, контролируемого семью кластерами, в 2018-2024 гг. составил 18,8 тыс. тонн. При этом на три кластера – четвертый (ВНИИМК им. В.С. Пустовойта), пятый (СФНЦА РАН) и седьмой (ВИК им. В.Р. Вильямса) приходится 78%, 10% и 7% продаж соответственно. В целом указанные три кластера включают 91% всех предпринимательских структур, продвигающих российские сорта на рынке, охватывают 100% субъектов РФ, в которых осуществляется реализация семян ярового рапса, продвигают 87% сортов в российском сегменте рынка, заключив 90% всех лицензионных договоров, и контролируют 95 % всех продаж семян российских сортов ярового рапса.

Важной характеристикой национальной инновационной системы продвижения сортов российской селекции на рынке семян ярового рапса являются бизнес-модели, которые лежат в основе стратегии продвижения сортов и гибридов на рынке. Первая модель основана на прямых продажах технологических пакетов, включающих семена, средства защиты, удобрения и консультационное сопровождение и ориентирована, прежде всего на продвижение гибридов [10]. Вторая модель является традиционной для российского рынка семян сельскохозяйственных культур и основана на заключении лицензионных договоров [11].

На рисунке 2 представлена динамика изменения структуры объемов продаж семян ярового рапса российских сортов по обоим моделям за период с 2018 по 2024 гг.

Рис. 2 Динамика изменения структуры объемов продаж семян ярового рапса по модели прямых продаж и продвижения через лицензионные договоры в 2018-2024 гг., % (составлено авторами по данным [2,3,9])

Данные рисунка 2 однозначно указывают на явное преимущество в объемах продаж через заключение лицензионных договоров (модель функционирования кластера «Лицензия») над прямыми продажами (модель функционирования кластера «Прямые продажи») в 2018-2024 гг. При этом с 2018 по 2020 гг. наблюдается рост прямых продаж и соответствующие снижение продаж по лицензионным договорам. В 2020 году прямые продажи в российском сегменте рынка достигли максимума за исследуемый периоде и составили 32% от общего объема продаж. В последующие четыре года прямые продажи сократились в три раза и в 2024 году на них пришлось только 10% рынка. Увеличение доли продаж через заключение лицензионных договоров обусловлено тем, что зарубежные компании в данный период по разным (чаще всего политическим причинам) стали снижать свою предпринимательскую активность на российском рынке, что отразилось на уровне конкурентной борьбы и стало причиной отката российского сегмента рынка к традиционной для него модели функционирования через заключение лицензионных договоров. При этом крупнейшие игроки российского сегмента рынка (кластеры №4, 5 и 7) помимо лицензионных договоров развивают и прямые продажи семян. В таблице 2 представлены данные о объемах продаж российских семян ярового рапса кластерами в 2018-2024 гг.

Таблица 2

Объемы продаж семян ярового рапса в российском сегменте рынка в 2018-2024 гг., тонн*

|

Номер кластера

|

Оригинаторы кластера

|

2018 г.

|

2019 г.

|

2020 г.

|

2021 г.

|

2022 г.

|

2023 г.

|

2024 г.

|

Итого

|

|

1

|

ООО СК Астра

|

0.0

|

0.0

|

0.0

|

0.0

|

0.0

|

0.8

|

17.5

|

18.3

|

|

2

|

ФАНЦА

|

40.0

|

167.5

|

51.0

|

39.5

|

43.9

|

66.5

|

44.5

|

452.9

|

|

3

|

ФИЦ картофеля им. А.Г. Лорха

|

70.0

|

0.0

|

12.4

|

32.5

|

21.4

|

15.4

|

29.9

|

181.7

|

|

4

|

ВНИИМК им. В.С.Пустовойта

|

1 391.3

|

1 408.4

|

1 571.3

|

2 044.7

|

2 453.0

|

2 751.6

|

3 017.5

|

14 637.6

|

|

5

|

СФНЦА РАН

|

334.0

|

501.0

|

302.5

|

305.4

|

173.1

|

118.7

|

210.0

|

1 944.7

|

|

6

|

Казанский научный центр РАН

|

34.3

|

0.0

|

31.0

|

76.3

|

56.3

|

52.0

|

60.0

|

309.9

|

|

7

|

ВИК им. В.Р. Вильямса

|

227.3

|

168.3

|

193.2

|

95.8

|

208.3

|

197.3

|

161.8

|

1 252.0

|

|

|

Итого

|

2 096.9

|

2 245.2

|

2 161.3

|

2 594.2

|

2 955.8

|

3 202.4

|

3 541.2

|

18 797.0

|

Данные таблицы 2 указывают на относительную стабильность функционирования на рынке шести кластеров (со второго по седьмой), первый кластер только начинает формироваться. Последовательное увеличение объемов продаж наблюдается только по кластеру №4, за исследуемый период объемы продвижения семян по нему увеличились в 2,2 раза. По кластеру №6 увеличение объемов продажи семян составило 75%, на 11% вырос объем продаж по кластеру №2. По остальным кластерам (за исключением кластера №1) наблюдается снижение объемов продаж в 2024 г. по сравнению с 2018 г. от 29% до 57%.

В целом положительная динамика российского сегмента рынка в основном обусловлена повышением научной и предпринимательской активности оригинатора и предпринимательских структур кластера №4.

Выводы.

Изучение условий и факторов, влияющих на формирование и развитие национальной инновационной системы в сфере создания и вывода на российский рынок сортов ярового рапса, позволяет сделать следующие выводы:

1) в российском сегменте рынка семян ярового рапса функционирую семь инновационных кластеров, которые включают 131 предпринимательскую структуру, продвигают 59 российских сортов и один гибрид ярового рапса, за период с 2018 по 2024 гг. сформировали портфель из 247 заключенных лицензионных соглашений, продвигают российские сорта в 38 субъектах Российской Федерации;

2) общий объем российского сегмента рынка семян ярового рапса, контролируемого семью кластерами, в 2018-2024 гг. составил 18,8 тыс. тонн. При этом на три кластера приходится 95% продаж семян;

3) в российском сегменте рынка представлены две модели продвижения продукции: первая – через заключение лицензионных договоров, на нее в исследуемом периоде приходится от 68% в 2020 г. до 90% в 2024 г. всех продаж; вторая модель – прямые продажи, на нее приходится от 32% в 2020 г. до 10% в 2024 г. продаж семян ярового рапса российского происхождения;

4) из семи кластеров, представленных в российском сегменте рынка, последовательное увеличение объемов продаж наблюдается только по кластеру №4, за исследуемый период объемы продвижения семян по нему увеличились в 2,2 раза. По кластеру №6 увеличение объемов продажи семян составило 75%, на 11% вырос объем продаж по кластеру №2. По остальным кластерам (за исключением кластера №1) наблюдается снижение объемов продаж в 2024 г. по сравнению с 2018 г. от 29% до 57%.

Во всем мире наиболее эффективной формой продвижения новых сортов и гибридов являются прямые продажи технологических пакетов, что в перспективе может создать определенные сложности для российских производителей сортов и гибридов ярового рапса, если они не смогут воспользоваться благоприятной рыночной конъюнктурой и не отработают механизм прямых продаж в противовес традиционной форме продвижения семян на рынке.

Источники:

2. Государственный реестр селекционных достижений допущенных к использованию. Том 1. Сорта растений. [Электронный ресурс]. URL: https://gossortrf.ru/registry/gosudarstvennyy-reestr-selektsionnykh-dostizheniy-dopushchennykh-k-ispolzovaniyu-tom-1-sorta-rasteni/ (дата обращения: 08.12.2024).

3. Реестр выданных сертификатов: Семена растений, деревьев и кустарников. [Электронный ресурс]. URL: https://certificate.rosselhoscenter.com/public/ (дата обращения: 07.12.2024).

4. Сайфетдинов А.Р., Бершицкий Ю.И., Сайфетдинова П.В. Проблемы и пути повышения эффективности механизмов распределения доходов от использования отечественных селекционных достижений в растениеводстве // АПК: Экономика, управление. – 2023. – № 11. – c. 78-89. – doi: 10.33305/2311-78.

5. Рыжкова С.М., Кручинина В.М. Рынок семян Франции во взаимосвязи с национальными интересами России // Вестник Белгородского университета кооперации, экономики и права. – 2024. – № 2. – c. 138-150. – doi: 10.21295/2223-5639-2024-2-138-150.

6. Шелковников С.А., Чепелева К.В. Развитие масложировой отрасли на основе создания специализированного экспортно-ориентированного кластера в АПК Сибири // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2024. – № 10. – c. 50-58. – doi: 10.31442/0235-2494-2024-0-10-50-58.

7. Кривошлыков К.М. Кластерный подход к формированию эффективного и устойчивого масложирового подкомплекса региона // Масличные культуры. Научно-технический бюллетень Всероссийского научно-исследовательского института масличных культур. – 2015. – № 4. – c. 56-65.

8. Доктрина продовольственной безопасности Российской Федерации. [Электронный ресурс]. URL: https://mcx.gov.ru/upload/iblock/3e5/3e5941f295a77fdcfed2014f82ecf37f.pdf (дата обращения: 07.12.2024).

9. Реестр лицензионных договоров. [Электронный ресурс]. URL: https://gossortrf.ru/registry/reestr-litsenzionnykh-dogovorov/ (дата обращения: 08.12.2024).

10. Каменецкая О.В. Импортозамещение в семеноводстве как фактор обеспечения продовольственной безопасности союзного государства // Russian Journal of Management. – 2024. – № 3. – c. 250-265. – doi: 10.29039/2409-6024-2024-12-3-250-265.

11. Шелковников С.А., Моисеев А.В. Меры приоритетного государственного финансирования системы селекции и семеноводства // Московский экономический журнал. – 2023. – № 9. – c. 92-96. – doi: 10.55186/2413046X_2023_8_9_439.

Страница обновлена: 21.07.2026 в 11:10:11

Download PDF | Downloads: 43

Creation and development of a national innovation system in the field of introduction of spring rapeseed varieties to the Russian market

Nardin D.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 12 (december 2024)

Abstract:

The article presents the results of a study on the formation and development of a national innovation system for the creation and introduction of spring rapeseed varieties to the Russian market. The analysis of the main Russian market players was carried out. The article identifies clusters of enterprises, including originators of varieties and business structures interacting with them, engaged in the industrial production of elite seeds and their promotion in the regions of Russia.

For each cluster, the number of participating business structures, the number of Russian varieties of spring rapeseed promoted by the cluster, the number of license agreements concluded in the cluster, and the share of sales of each cluster in the market over the past seven years were determined. The analysis of the business models for the promotion of varieties by each cluster was carried out. The first model is based on the sale of technological packages including varieties, protection equipment, a fertilizer system, and consulting support for buyers from sowing to harvesting.

The second model focuses on licensing agreements for the promotion of varieties between originators and commercial structures. The article presents data characterizing the dynamics of seed sales volumes for each cluster over the last seven years. The scientific novelty of the study is the identification of the main trends and factors characterizing the formation and development of the national innovative system of promotion of varieties of Russian breeding on the spring rapeseed market in conditions of fierce competition with foreign market participants and turbulent foreign policy environment. The results presented in the article may be of interest to representatives of the scientific and educational community studying the formation and development of the Russian segment of the spring rapeseed market, as well as to representatives of the business community engaged in business activities in this market.

Keywords: market structure, business model, promotion, sales volume, spring rape, Russian business structure

References:

Bekish L.P., Uspenskaya V.A., Chashin D.O. (1999). Sostoyanie i perspektivy razvitiya selektsii i semenovodstva rapsa na Severo-Zapade Rossii [The state and prospects of development of rapeseed breeding and seed production in the north-west of Russia]. Proceedings of the Kuban State Agrarian University. (105). 130-137. (in Russian). doi: 10.21515/1999-1703-105-130-137.

Kamenetskaya O.V. (2024). Importozameshchenie v semenovodstve kak faktor obespecheniya prodovolstvennoy bezopasnosti soyuznogo gosudarstva [Import substitution in seed production as a factor in ensuring food security of the union state]. Russian journal of management. 12 (3). 250-265. (in Russian). doi: 10.29039/2409-6024-2024-12-3-250-265.

Krivoshlykov K.M. (2015). Klasternyy podkhod k formirovaniyu effektivnogo i ustoychivogo maslozhirovogo podkompleksa regiona [Cluster access to a formation of effective and stable oil-and-fatty subcomplex of the region]. Maslichnye kultury. Nauchno-tekhnicheskiy byulleten Vserossiyskogo nauchno-issledovatelskogo instituta maslichnyh kultur. (4). 56-65. (in Russian).

Ryzhkova S.M., Kruchinina V.M. (2024). Rynok semyan Frantsii vo vzaimosvyazi s natsionalnymi interesami Rossii [French seed market in relationship with the national interests of Russia]. Herald of the Belgorod University of Cooperation, Economics and Law. (2). 138-150. (in Russian). doi: 10.21295/2223-5639-2024-2-138-150.

Sayfetdinov A.R., Bershitskiy Yu.I., Sayfetdinova P.V. (2023). Problemy i puti povysheniya effektivnosti mekhanizmov raspredeleniya dokhodov ot ispolzovaniya otechestvennyh selektsionnyh dostizheniy v rastenievodstve [Problems and ways to improve the efficiency of income distribution mechanisms from the use of domestic breeding achievements in crop production]. Agro-industrial complex: economics, management. (11). 78-89. (in Russian). doi: 10.33305/2311-78.

Shelkovnikov S.A., Chepeleva K.V. (2024). Razvitie maslozhirovoy otrasli na osnove sozdaniya spetsializirovannogo eksportno-orientirovannogo klastera v APK Sibiri [Development of the fat and oil industry based on the creation of a specialized export-oriented cluster in the agro-industrial complex of siberia]. Economics of agricultural and processing enterprises. (10). 50-58. (in Russian). doi: 10.31442/0235-2494-2024-0-10-50-58.

Shelkovnikov S.A., Moiseev A.V. (2023). Mery prioritetnogo gosudarstvennogo finansirovaniya sistemy selektsii i semenovodstva [Priority state measures financing of the breeding system and seed production]. Moscow Economic Journal. 8 (9). 92-96. (in Russian). doi: 10.55186/2413046X_2023_8_9_439.