Анализ уровня предпринимательской активности зарубежных компаний на рынке семян ярового рапса России

Нардин Д.С.1![]() , Нардина С.А.1

, Нардина С.А.1![]()

1 Омский государственный аграрный университет имени П.А. Столыпина, ,

Скачать PDF | Загрузок: 33

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 12 (Декабрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80348027

Аннотация:

В статье представлен анализ уровня предпринимательской активности оригинаторов зарубежных сортов на российском рынке ярового рапса. Активность зарубежных компаний рассматривается в контексте решения задачи по обеспечению технологического суверенитета в стратегически важной для агропромышленного комплекса сфере создания отечественного селекционного материала для промышленного производства масличных культур. В рамках проведения исследования выполнена оценка динамики объемов продаж семян зарубежными компаниями за последние семь лет, проведен анализ доли рынка, которую занимают зарубежные компании, выявлены тенденции изменения в структуре продаж семян российских и зарубежных сортов по годам. Представлен анализ структуры рынка по зарубежным странам-производителям семян, выполнена количественная оценка динамики объемов продаж зарубежных компаний на российском рынке в разрезе основных моделей продвижения, включая лицензионные договоры и прямые продажи. Научная новизна исследования заключается в выявлении основных тенденций, характеризующих предпринимательскую активность зарубежных компаний на российском рынке семян ярового рапса за последние семь лет в зависимости от изменяющейся внешнеполитической конъюнктуры. Результаты, представленные в статье, могут быть интересны исследователям, изучающим вопросы функционирования рынков масличных культур, а также представителям бизнес-структур, осуществляющих свою деятельность на рынке семян ярового рапса в России.

Ключевые слова: предпринимательская активность, доля рынка, яровой рапс, структура продаж

Финансирование:

Исследование выполнено за счет гранта Российского научного фонда № 24-28-20368, https://rscf.ru/project/24-28-20368/.

JEL-классификация: L26, M11, M21

Введение.

Рынок семян ярового рапса является важной частью стратегически значимой для обеспечения продовольственной безопасности России отраслью агропромышленного комплекса (АПК). Согласно Доктрине продовольственной безопасности России [1] минимально допустимый уровень производства семян отечественными производителями по всем сельскохозяйственным культурам должен составлять не менее 75%. Фактически в 2024 году по данным реестра выданных ФГБУ «Россельхозцентр» сертификатов [2] только 46% семян имели российское происхождение, а 54% были либо завезены из-за рубежа, либо произведены в России по лицензиям от зарубежных оригинаторов. Учитывая, что зарубежные компании продвигают на российском рынке в основном гибриды, а не сорта ярового рапса [3], производство семян по лицензии на территории России также напрямую зависит от зарубежных поставок селекционного материала. Очевидно, что уровень предпринимательской активности зарубежных компаний на рынке семян ярового рапса напрямую влияет на долю продаж зарубежных семян и, как следствие, повышает зависимость отрасли от поставок селекционного материала.

Целью настоящего исследования является изучение уровня предпринимательской активности зарубежных компаний на российском рынке семян ярового рапса и их влияния на обеспечение технологического суверенитета и продовольственной безопасности в отрасли.

Для достижения заявленной цели были поставлены и решены следующие задачи:

1) выполнена оценка динамики объемов продаж семян зарубежными компаниями за последние семь лет;

2) проведен анализ доли рынка, которую занимают зарубежные компании, выявлены тенденции изменения в структуре продаж семян российских и зарубежных сортов по годам;

3) проведен анализ структуры рынка по зарубежным странам-производителям семян;

4) выполнена количественная оценка динамики объемов продаж зарубежных компаний на российском рынке в разрезе основных моделей продвижения, включая лицензионные договоры и прямые продажи.

Научная новизна исследования заключается в выявлении основных тенденций, характеризующих предпринимательскую активность зарубежных компаний на российском рынке семян ярового рапса за последние семь лет в зависимости от изменяющейся внешнеполитической конъюнктуры. В частности, к таким тенденциям относятся резкий спад прямых продаж семян в 2022 году и частичная компенсация падения за счет увеличения поставок зарубежных семян на рынок по лицензионным договорам, изменение структуры продаж по странам-производителям, что в совокупности приблизило российский рынок семян ярового рапса к выполнению требований Доктрины продовольственной безопасности [1] в части объемов производства отечественного селекционного материала.

Основная часть.

Информационной базой для проведения исследований являются открытые данные о сортах ярового рапса, представленные в Государственном реестре селекционных достижений, допущенных к использованию [4], данные о заключенных лицензионных договорах на рынке семян ярового рапса [5], а также данные о выданных ФГБУ «Россельхозцентр» сертификатах на партии семян ярового рапса, которые были реализованы зарубежными компаниями на российском рынке [2]. В расчет брались только партии семян, предназначенные для посева и получения последующего урожая, партии товарного зерна в общую базу для анализа не включались.

В таблице 1 представлены результаты сводного анализа трех указанных баз данных, который позволяет оценить объем продаж семян ярового рапса на российском рынке зарубежными компаниями в 2018-2024 гг.

Таблица 1

Объем российского рынка семян ярового рапса в разрезе продаж зарубежных и российских компаний в 2018-2024 гг., тонн*

|

Показатель

|

2018 г.

|

2019 г.

|

2020 г.

|

2021 г.

|

2022 г.

|

2023 г.

|

2024 г.

|

Итого за 7 лет

|

|

Австралия

|

40.9

|

133.4

|

45.7

|

35.9

|

39.3

|

0.0

|

0.0

|

295.1

|

|

Австрия

|

1 161.9

|

4 552.1

|

91.5

|

409.9

|

2 076.7

|

85.6

|

80.2

|

8 457.9

|

|

Республика Беларусь

|

677.0

|

416.8

|

249.2

|

232.8

|

141.0

|

102.5

|

419.2

|

2 238.4

|

|

Германия

|

8 767.2

|

3 918.6

|

8 049.3

|

21 259.6

|

2 748.7

|

1 943.3

|

1 443.5

|

48 130.2

|

|

Сербия

|

0.0

|

0.0

|

0.0

|

15.7

|

56.3

|

84.8

|

186.6

|

343.4

|

|

США

|

2 378.8

|

2 388.1

|

1 376.4

|

3 680.9

|

2 862.1

|

1 796.7

|

2 097.0

|

16 580.1

|

|

Франция

|

2.5

|

0.0

|

0.0

|

0.0

|

0.0

|

0.0

|

0.0

|

2.5

|

|

Всего зарубежные сорта

|

13 028.3

|

11 409.0

|

9 812.1

|

25 634.8

|

7 924.0

|

4 013.0

|

4 226.4

|

76 047.5

|

|

Всего российские сорта

|

2 110.9

|

2 267.2

|

2 161.3

|

2 594.2

|

2 955.8

|

3 202.4

|

3 541.2

|

18 833.0

|

|

Всего рынок семян

|

15 139.2

|

13 676.2

|

11 973.4

|

28 229.0

|

10 879.9

|

7 215.3

|

7 767.6

|

94 880.5

|

*составлено авторами по данным [2,4,5]

По данным таблицы 1 общий объем продаж семян ярового рапса на рынке в 2018-2024 гг. составил 94,9 тыс. тонн, в том числе 76 тыс. тонн пришлось на продажи зарубежными компаниями и только 18,8 тыс. тонн семян было реализовано российскими компаниями.

По данным рисунка 1, в целом за последние семь лет доля продаж зарубежных компаний на российском рынке семян составила 80%, что значительно выше минимально допустимого уровня в 25%, при котором рынок соответствует требованиям Доктрины продовольственной безопасности [1] в части обеспечения семенами отечественной селекции. При этом анализ данных на рисунке 1 позволяет выявить тенденции, свидетельствующие о снижении уровня предпринимательской активности зарубежных компаний на российском рынке ярового рапса.

Рис. 1 Динамика доли объемов продаж российских и зарубежных компаний на рынке семян ярового рапса в России в 2018-2024 гг., % (составлено авторами по данным [2,4,5])

В 2018-2021 гг. уровень предпринимательской активности зарубежных компаний на российском рынке семян ярового рапса оставался достаточно высоким, что отразилось на объемах и доли продаж зарубежных семян. В казанный период доля зарубежных компаний на рынке составляла 82-91%, то есть фактически рынок находился в полной зависимости от зарубежных поставок семян. С одной стороны, в указанный период отрасль АПК по производству растительных масел сделала значительный рывок как по площадям посева масличных культур, так и по объемам производства и экспорта растительных масел [6,7,8]. С другой стороны, тотальная зависимость российских товаропроизводителей от зарубежных поставщиков семян создавала реальные риски для устойчивости производства в отрасли. При этом доля российских сортов ярового рапса в Государственном реестре селекционных достижений, допущенных к использованию, в указанный период никогда не опускалась ниже 50%. Но высокий уровень предпринимательской активности зарубежных компаний в совокупности с эффективной системой продвижения своих гибридов не позволяли российским компаниям наращивать свое присутствие на рынке.

Пик уровня предпринимательской активности зарубежных компаний на российском рынке семян ярового рапса пришелся на 2021 год, кога доля продаж зарубежных компаний на рынке составила 91%. В следующем 2022 году на рынке произошел коренной перелом и часть зарубежных компаний в угоду внешнеполитической конъюнктуре резко сократило свое присутствие в России. В результате их доля снизилась до 73% и в последующие годы данная тенденция сохранилась. По итогам 2024 года доля зарубежных компаний на рынке семян ярового рапса составила 54%, то есть сократилась за последние четыре года на 37%.

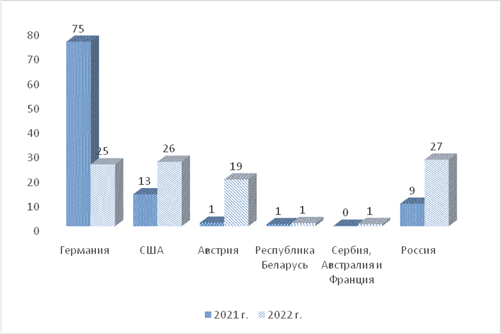

Для понимания причин снижения уровня предпринимательской активности зарубежных компаний авторами был проведен структурный анализ зарубежного сегмента российского рынка семян в 2021 и 2022 гг., результаты которого представлены на рисунке 2.

Рис. 2 Анализ структуры объемов продаж семян ярового рапса на российском рынке зарубежными и отечественными компаниями в 2021-2022 гг., % (составлено авторами по данным [2,4,5])

По данным рисунка 2 наибольшую долю продаж сеян на рынке в 2021 году обеспечили компании из Германии – 75%, и из США – 13%. На остальные зарубежные страны, включая Республику Беларусь, Францию, Австрию, Сербию и Австралию пришлось не более 3% от общего объема продаж на рынке. В 2022 году доля компаний из Германии на рынке семян ярового рапса упала до 25%, что, соответственно, повлияло на рост доли компаний из США и Австрии. По Германии аналогичная ситуация наблюдалась во многих отраслях России от пищевой до машиностроения – в соответствии с внешнеполитической конъюнктурой немецкие компании по своей инициативе последовательно снижают уровень предпринимательской активности на российских рынках [9,10].

Анализ 1 указывает на нетипичный рост объемов продаж на рынке в 2021 году – более чем в 2-2,5 раза по сравнению с остальными периодами, далее идет снижение объемов продаж. Если рассмотреть площади посева ярового рапса в России в 2021-2024 гг. [11] (1,41 млн га в 2021 г., 1,35 млн га в 2022 г., 1,6 млн га в 2023 г., 2,2 млн га в 2024 г.) и учесть норму высева семян ярового рапса (6-8 кг на 1 га), то общая потребность в семенах составляет около 52 тыс. тонн. За указанный период общий объем продаж семян ярового рапса в России составил 54 тыс. га (таблица 1). То есть резкие колебания объемов продаж в отдельные годы связаны с особенностями производства в отрасли и в полном объеме соответствуют потребности товаропроизводителей в семенах за последние четыре года.

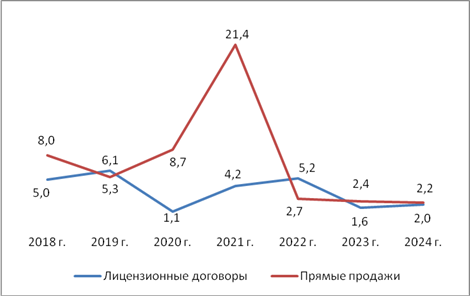

Важным аспектом для понимания динамики уровня предпринимательской активности зарубежных компаний на российском рынке семян ярового рапса является анализ моделей продвижения продукции на рынке. В отношении семян это могут быть прямые продажи технологических пакетов, которые включают семена, средства защиты растений, удобрения, которые, как правило, производят компании, которые и продают семена, а также консультационное сопровождение процесса производства у покупателя от посева до уборки. Данная бизнес-модель продвижения семян на рынке в большей степени подходить для гибридов. Вторая модель продвижения семян на рынке – это лицензионные договоры с российскими компаниями, которые берут на себя производство элитных семян и их продажу по своим каналам. Данная модель продвижения в большей степени характерна для сортов ярового рапса. При этом из-за ограничений по работе на российских рынках зарубежных компаний, в модели с лицензионными договорами и прямыми продажами принимают участие только российские предприятия, которые напрямую или через дочерние структуры взаимодействуют с зарубежными компаниями.

На рисунке 3 представлен анализ продаж семян ярового рапса на российском рынке зарубежными компаниями в разрезе моделей продвижения – прямые продажи и лицензионные договоры.

Рис. 3 Анализ продаж семян ярового рапса на российском рынке зарубежными компаниями в 2018-2024 гг. в зависимости от моделей продвижения, тыс. тонн (составлено авторами по данным [2,4,5])

Данные рисунка 3 указывают на то, что модель с прямыми продажами до 2022 года была наиболее распространена на рынке ярового рапса, пик ее развития пришелся на 2021 год, кога через прямы продажи было реализовано 21,4 тыс. тон, а по лицензионным договорам только 4,2 тыс. тонн. Но модель с прямыми продажами оказалась слабо устойчивой к изменению внешнеполитической конъюнктуры, как следствие, в 2022 году прямые продажи семян зарубежными компаниями снизились на 87% и в последующие годы эта тенденция сохранилась. По лицензионным договорам продажи в 2022 году выросли на 24% и составили 5,2 тыс. тонн семян. В 2023 году произошло существенное сокращение объемов продаж зарубежными компаниями по лицензионным договорам, а в 2024 г. – небольшой рост.

В целом модель продвижения семян зарубежными компаниями через лицензионные договоры оказалась более устойчивой.

Выводы.

В 2018-2024 гг. на рынке семян ярового рапса произошли существенные изменения, обусловленные снижением уровня предпринимательской активности зарубежных компаний. Уход зарубежных компаний или значительное сокращение их объемов продаж позволили российским производителям семян занять освободившуюся рыночную нишу. При этом тенденция на сокращение предпринимательской активности зарубежных компаний на рынке семян ярового рапса с 2022 года только усиливается.

Среди основных факторов, поддерживающих данную тенденцию, можно выделить следующие:

1) продолжающаяся политика европейских стран на последовательное снижение уровня предпринимательской активности на российских рынках вследствие влияния внешнеполитических факторов;

2) усложнение расчетов российских покупателей с зарубежными поставщиками семян, средств защиты растений и удобрений;

3) резкое сокращение возможностей немецких компаний (на долю которых приходиться основное снижение уровня предпринимательской активности на российском рынке семян ярового рапса) по продвижению на рынок своих технологических пакетов, особенно в части собственных удобрений и средств защиты растений из-за удорожания производства в Европе и снижения конкурентоспособности зарубежной химии;

4) активная позиция российских компаний, которые заняли освободившуюся рыночную нишу и создают на рынке на основе модели продвижения по лицензионным договорам устойчивые географически распределенные кластерные структуры, включающие оригинатора сорта и систему семеноводческих предприятий в регионах России, производящих элитные семена и продвигающие их по своим каналам сбыта.

Дальнейшее развитие российского рынка семян ярового рапса в ближайшие годы будет осуществляться по траектории усиления конкурентной борьбы российских и зарубежных компаний в условиях наметившегося разворота ряда зарубежных стран в отношении ведения бизнеса на территории России. В частности, уже имеются сигналы о возможном возвращении на российские рынки ведущих немецких автомобильных концернов. По нашим оценкам у российских компаний на рынке семян ярового рапса есть от 2 до 3 лет для закрепления полученных конкурентных преимуществ, в том числе на основе выстраивания новой модели прямых продаж технологических пакетов. В противном случае, когда исчезнут все барьеры для возвращения на рынок зарубежных компаний, возможен откат к ситуации 2018-2021 гг., когда на долю российских компаний приходилось от 10 до 20 % рынка.

Источники:

2. Реестр выданных сертификатов: Семена растений, деревьев и кустарников. Rosselhoscenter.ru. [Электронный ресурс]. URL: https://certificate.rosselhoscenter.com/public/ (дата обращения: 07.12.2024).

3. Гончаров С.В., Горлова Л.А. Изменение сортимента рапса в россии в результате конкуренции на рынке семян // Масличные культуры. Научно-технический бюллетень Всероссийского научно-исследовательского института масличных культур. – 2018. – № 1(173). – c. 36-41. – doi: 10.25230/2412-608X-2018-1-173-36-41.

4. Государственный реестр селекционных достижений допущенных к использованию. Том 1. Сорта растений. Gossortrf.ru. [Электронный ресурс]. URL: https://gossortrf.ru/registry/gosudarstvennyy-reestr-selektsionnykh-dostizheniy-dopushchennykh-k-ispolzovaniyu-tom-1-sorta-rasteni/ (дата обращения: 08.12.2024).

5. Реестр лицензионных договоров. Gossortrf.ru. [Электронный ресурс]. URL: https://gossortrf.ru/registry/reestr-litsenzionnykh-dogovorov/ (дата обращения: 08.12.2024).

6. Татевосян Я.Ю., Суворов Г.А. Анализ посевных площадей под масличные культуры // Управление рисками в АПК. – 2020. – № 3(37). – c. 77-83. – doi: 10.53988/24136573-2020-03-09.

7. Шелковников С.А., Чепелева К.В. Развитие масложировой отрасли на основе создания специализированного экспортно-ориентированного кластера в АПК Сибири // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2024. – № 10. – c. 50-58. – doi: 10.31442/0235-2494-2024-0-10-50-58.

8. Белокрылова О.С., Ситухо А.Н. Региональный рынок зерновых и масличных культур в условиях пандемии коронавируса (на примере Ростовской области) // Научные труды Вольного экономического общества России. – 2020. – № 4. – c. 168-181. – doi: 10.38197/2072-2060-2020-224-4-168-181.

9. Актуальные вызовы для немецкого бизнеса на российском рынке // Современная Европа. – 2017. – № 3(110). – c. 104-116. – doi: 10.31857/S0201708322030081.

10. Котов А.В. Актуальные стратегии ведущих немецких компаний на российском рынке после начала спецоперации на Украине // Аналитические записки Института Европы РАН. – 2022. – № 1(29). – c. 77-81. – doi: 10.15211/analytics11120227781.

11. Бюллетени о состоянии сельского хозяйства. Rosstat.gov.ru. [Электронный ресурс]. URL: https://rosstat.gov.ru/compendium/document/13277 (дата обращения: 08.12.2024).

Страница обновлена: 13.06.2026 в 19:38:26

Download PDF | Downloads: 33

Analysis of the level of business activity of foreign companies in the Russian spring rape market

Nardin D.S., Nardina S.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 12 (december 2024)

Abstract:

The article analyzes o the level of business activity of originators of foreign varieties of spring rape in the Russian market. The activity of foreign companies is considered in the context of solving the problem of ensuring technological sovereignty in the sphere of creation of domestic breeding material for industrial production of oilseeds, which is strategically important for the agro-industrial complex.

The study assessed the dynamics of seed sales by foreign companies over the past seven years, analyzed the market share of foreign companies, and identified trends in the structure of sales of seeds of Russian and foreign varieties over the years. The analysis of the market structure by foreign seed producing countries is presented.

In connection with the main distribution models, including licensing agreements and direct sales, the quantitative assessment of the dynamics of sales volumes of foreign companies in the Russian market is made.

The article identifies the main trends characterizing the business activity of foreign companies in the Russian market of spring rape seeds over the past seven years, depending on the changing foreign policy environment. The results presented in the article may be of interest to researchers studying oilseed markets, as well as to representatives of business structures operating in the spring rape market in Russia.

The study was supported by a grant from the Russian Science Foundation No. 24-28-20368, https://rscf.ru/project/24-28-20368/.

Keywords: business activity, market share, spring rape, sales structure

Funding:

JEL-classification: L26, M11, M21

References:

Aktualnye vyzovy dlya nemetskogo biznesa na rossiyskom rynke [Current challenges for german business in the Russian market]. (2017). Modern Europe. (3(110)). 104-116. (in Russian). doi: 10.31857/S0201708322030081.

Belokrylova O.S., Situkho A.N. (2020). Regionalnyy rynok zernovyh i maslichnyh kultur v usloviyakh pandemii koronavirusa (na primere Rostovskoy oblasti) [The regional market of cereals and oilseeds in the context of the coronavirus pandemic (on the example of the Rostov region)]. Scientific works of the Free Economic Society of Russia. 224 (4). 168-181. (in Russian). doi: 10.38197/2072-2060-2020-224-4-168-181.

Goncharov S.V., Gorlova L.A. (2018). Izmenenie sortimenta rapsa v rossii v rezultate konkurentsii na rynke semyan [Stronger rapeseed competition in Russia]. Maslichnye kultury. Nauchno-tekhnicheskiy byulleten Vserossiyskogo nauchno-issledovatelskogo instituta maslichnyh kultur. (1(173)). 36-41. (in Russian). doi: 10.25230/2412-608X-2018-1-173-36-41.

Kotov A.V. (2022). Aktualnye strategii vedushchikh nemetskikh kompaniy na rossiyskom rynke posle nachala spetsoperatsii na Ukraine [Current strategies of leading german companies in the russian market after the start of the special operation in Ukraine]. Analiticheskie zapiski Instituta Evropy RAN. (1(29)). 77-81. (in Russian). doi: 10.15211/analytics11120227781.

Shelkovnikov S.A., Chepeleva K.V. (2024). Razvitie maslozhirovoy otrasli na osnove sozdaniya spetsializirovannogo eksportno-orientirovannogo klastera v APK Sibiri [Development of the fat and oil industry based on the creation of a specialized export-oriented cluster in the agro-industrial complex of Siberia]. Economics of agricultural and processing enterprises. (10). 50-58. (in Russian). doi: 10.31442/0235-2494-2024-0-10-50-58.

Tatevosyan Ya.Yu., Suvorov G.A. (2020). Analiz posevnyh ploshchadey pod maslichnye kultury [Analysis of sown areas for oilseeds]. Upravlenie riskami v APK. (3(37)). 77-83. (in Russian). doi: 10.53988/24136573-2020-03-09.