Назначение и перспективы использования обязательного резервирования в системе инструментов денежно-кредитной политики

Зеленева Е.С.1

1 Финансовый университет при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 67

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 10 (Октябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=75096460

Аннотация:

В последние годы угас научный интерес к обязательному резервированию как инструменту денежно-кредитной политики. При этом центральные банки активно используют данный инструмент на практике, особенно в условиях экономической нестабильности, что обуславливает актуальность исследования. В ходе исследования проведен анализ позиций российских и зарубежных авторов относительно назначения обязательного резервирования, на основе которого систематизированы функции данного инструмента на макроуровне и микроуровне. В результате исследования практического опыта применения обязательных резервов Банком России и проведенного статистического анализа влияния обязательного резервирования на показатели ликвидности банковского сектора и индикаторы денежно-кредитного рынка предложены направления совершенствования данного монетарного инструмента, а именно: повышение коэффициента усреднения для всех видов кредитных организаций, упразднение функции восполнения ликвидности банковского сектора в период кризиса обязательными резервами, повышение гибкости системы обязательного резервирования в России. Исследование представляет интерес монетарным регуляторам, представителям коммерческих банков, а также научным исследователям

Ключевые слова: обязательное резервирование, норма обязательных резервов, усреднение обязательных резервов, денежно-кредитная политика, макропруденциальная политика, ликвидность банковского сектора

JEL-классификация: G21, G28, Е52, E58

Введение

В целях управления денежным и кредитным рынком центральные банки применяют широкий перечень монетарных инструментов. Наиболее частно объектами научных исследований становятся такие инструменты денежно-кредитной политики как ключевая ставка [1-2], рефинансирование [3-4], валютные интервенции [5-6]. В последние годы появились работы, посвященные нетрадиционным монетарным инструментам, таким как форвардные указания [7], отрицательные процентные ставки [8] и коммуникация [9-10]. При этом такому инструменту как обязательное резервирование уделяется меньше внимания в науке, несмотря на широкое практическое применение данного инструмента центральными банками, что обуславливает актуальность исследования.

Слабый научный интерес к обязательному резервированию может быть связан с неопределенностью относительно целей использования данного инструмента. Так, ряд авторов считают, что обязательные резервные требования следует относить к макропруденциальной политике ввиду высокого влияния данного инструмента на стабильность банковского сектора [11]. Другие исследователи считают, что обязательные резервные требования способны воздействовать как на цели денежно-кредитной политики, так и на цели маропруденциальной политики [12-13]. Кроме того, существуют исследования, доказывающие низкую значимость обязательного резервирования для воздействия на банковскую систему [14-15]. Например, Кропин Ю.А. обосновывает необходимость упразднения обязательного резервирования в России [15].

При этом мы находим ряд работ, доказывающих значимость инструмента обязательного резервирования для целей денежно-кредитной политики. Например, Wei X. и Han L. [16] в своем исследовании приходят к выводу о том, что обязательное резервирование оказывает значимое влияние на банковскую систему Китая в части сохранения устойчивости к кризису. При этом в работе отмечается, что в период экономической стабильности важно снижать нормы обязательных резервов в целях создания условий для экономического роста и повышения благосостояния населения. Шершнева Е.Г. и др. [17] в исследовании доказывают влияние обязательного резервирования на ликвидность банковского сектора в России и предлагают дифференцировать нормативы обязательных резервов по категориям банков в целях снижения монополизации банковской системы.

Таким образом, мы находим научный пробел в виде неопределенности относительно целей использования обязательного резервирования, от которых зависят направления совершенствования системы обязательного резервирования в России. Ввиду этого целью данного исследования является развитие теоретических основ назначения системы резервных требований и практических основ совершенствования механизма обязательного резервирования на примере России. Научная новизна исследования состоит в систематизации целей системы резервных требований, позволяющей выявить направления совершенствования обязательного резервирования в России. Гипотеза исследования заключается в том, что функционал обязательного резервирования совпадает с функционалом инструментов макропруденциального регулирования, ввиду чего необходимо совершенствование обязательного резервирования как инструмента денежно-кредитной политики.

Назначение системы обязательного резервирования

На рубеже XX и XXI веков обязательное резервирование стало использоваться центральными банками в целях управления банковской ликвидностью и процентными ставками денежного рынка. Данная функция системы обязательных резервов в настоящее время является первостепенной для многих центральных банков, в том числе для Банка России. Повышая норму обязательных резервов, центральные банки абсорбируют избыточную ликвидность банковского сектора, создавая потребность кредитных организаций в рефинансировании. Абсорбция ликвидности в условиях ее профицита необходима, так как управление процентными ставками денежного рынка наиболее эффективно тогда, когда коммерческие банки испытывают потребность в ликвидности, которую получают на денежном рынке по ставкам, формируемым исходя из значений ключевой ставки [18-19]. В условиях профицита ликвидности спрос коммерческих банков на денежном рынке снижается, что может привести к значительному отклонению ставок рынка межбанковского кредитования от ключевой ставки, снижая результативность процентной политики.

Таким образом, в результате эволюции банковских систем обязательные резервные требования стали выполнять широкий перечень функций:

- страхование ликвидности банковской системы на случай экономической и финансовой дестабилизации;

- ограничение предела роста денежной массы в обращении;

- управление ликвидностью банковского сектора;

- привязка ставок денежного рынка к ключевой ставке.

С позиции макроэкономического подхода обязательные резервные требования – это значимый инструмент денежно-кредитной политики. Выполняя рассмотренный перечень функций, резервные требования способствуют достижению основных целей денежно-кредитной политики центральных банков: ценовая стабильность, стабильность национальной валюты, высокий уровень занятости, экономический рост. Обеспечивая зависимость коммерческих банков от ликвидности центрального банка, резервные требования повышают управляемость как процентными ставками на денежном и кредитном рынках, так и объемом и структурой активных операций коммерческих банков. Это повышает проводимость трансмиссионного механизма денежно-кредитной политики, обеспечивая более быстрое и результативное достижение целей.

Особую актуальность применение системы обязательного резервирования в инструментарии денежно-кредитной политики обретает в рамках режима инфляционного таргетирования. Среди основных инструментов управления инфляцией центральные банки выделяют процентные инструменты, результативность применения которых увеличивается в случае привязки ставок денежного рынка к ключевой ставке. Данный эффект достигается посредством грамотной политики рефинансирования и политики обязательного резервирования.

Управляя ликвидностью банковского сектора, центральный банк достигает и основной цели маркропруденциальной политики – финансовой стабильности, обеспечивая устойчивость банковской системы к кризису. В период экономической и финансовой стабильности центральные банки обычно удерживают резервные требования на более высоком уровне, сохраняя запас ликвидности на случай кризиса.

С позиции микроэкономического подхода обязательное резервирование выступает ограничителем количества работающих активов коммерческого банка и инструментом страхования ликвидности на случай набега вкладчиков и иных дестабилизирующих структуру обязательств факторов. Кроме того, уровень выполнения резервных требований выступает индикатором состоятельности коммерческого банка.

С одной стороны, необходимость отчислять обязательные резервы сокращает свободный резерв кредитной организации, ограничивая возможность получения дохода: процентного дохода от размещения средств на кредитном или денежном рынке; купонного и дивидендного дохода от размещения средств на фондовом рынке. То есть обязательные резервы выступают недоходным активом банка, сокращая количество работающих активов. С другой стороны, ограничение на объем свободного резерва стимулирует кредитные организации более эффективно размещать имеющиеся ресурсы с целью максимизации их рентабельности.

Обязательные резервы на микроуровне выполняют свою историческую функцию страхования банка от повышенного спроса на его ликвидность в условиях воздействия факторов экономической и финансовой нестабильности в банковской системе. Если в условиях кризиса происходит бегство вкладчиков на фоне снижения доверия к банковской системе, то это сопровождается риском дефицита ликвидности, для регулирования которого центральный банк снижает норму обязательных резервов. В данном случае кредитные организации получают приток свободного резерва за счет сокращения обязательных резервов. Дополнительный свободный резерв коммерческие банки используют для исполнения обязательств перед вкладчиками, что повышает их финансовую устойчивость в кризис.

Резервные требования также могут выступать индикатором эффективности управления активами и обязательствами банка. Если кредитная организация не может поддерживать требуемый объем обязательных резервов, то это свидетельствует о наличии одной или нескольких проблем, среди которых можно выделить следующие:

- дисбаланс активов и обязательств по объему (в денежных единицах) и срокам;

- неэффективное взыскание дебиторской задолженности;

- низкое качество скоринговых моделей;

- неэффективное управление структурой кредиторской задолженности;

- иные причины, приводящие к превышению обязательств над ликвидными активами на дату взыскания.

При несоблюдении резервных требований кредитная организация может получить штраф от центрального банка. Если же проблема отчисления обязательных резервов сопровождается иными проблемами, например, неисполнением обязательных нормативов центрального банка, то к данной кредитной организации могут применяться более жесткие регулятивные меры: от санации до отзыва лицензии.

Таким образом, система резервных требований имеет целевые назначения как на макроуровне, так и на микроуровне. Данные назначения систематизированы в табл. 1.

Таблица 1.

Назначение системы резервных требований

|

На макроуровне

|

На микроуровне

|

|

-

ограничение

предела роста денежной массы в обращении;

- управление ликвидностью банковского сектора; - привязка ставок денежного рынка к ключевой ставке. |

-

стимулирование

эффективного размещения работающих активов;

- страхование ликвидности банка от дестабилизирующих структуру обязательств факторов; - индикация низкого качества менеджмента в управлении активами и обязательствами кредитной организации |

Итого, политика обязательного резервирования предназначена для повышения результативности денежно-кредитной и макропруденциальной политик центрального банка посредством влияния на объем и структуру ликвидности банковского сектора и на привязку ставок денежного рынка к ключевой ставке. На уровне кредитной организации резервные требования выступают как фактором стимулирования рентабельности основной деятельности, так и фактором страхования банка от набега вкладчиков в условиях грамотной денежно-кредитной политики, а также индикатором слабых мест банка в управлении качеством и структурой активов и обязательств.

Использование обязательных резервных требований в денежно-кредитной политике Банка России

Широкий функционал системы обязательного резервирования позволяет использовать ее в целях денежно-кредитной политики центральных банков. Банк России уделяет значимое влияние развитию системы обязательного резервирования в целях повышения результативности ее воздействия на ликвидность банковского сектора и его финансовую устойчивость, о чем свидетельствует анализ эволюции системы обязательных резервов.

С 1992 г. по 2008 г. в системе обязательных резервов Банка России наблюдалась низкая дифференциация нормативов по различным категориям обязательств. С 2009 г. механизм обязательного резервирования был усовершенствован тем, что установление нормативов стало происходить по шести категориям резервируемых обязательств в зависимости как от субъекта привлечения ресурсов (физические лица, юридические лица – нерезиденты, банки-нерезиденты), так и от валюты (национальная и иностранная валюта). Данная мера способствует более эффективному воздействию на ликвидность банковской системы, учитывать интересы не только денежно-кредитной политики, но и валютной, и политики финансовой устойчивости.

С 2017 г. после перехода к Базелю III был усовершенствован механизм лицензирования банковской деятельности: коммерческие банки разделились на банки с базовой лицензией и на банки с универсальной лицензией. Ввиду этого возникла необходимость и совершенствования системы регулированиях их деятельности в зависимости от типа лицензии. Поэтому нормативы обязательных резервов различаются для кредитных организаций с различными типами лицензий. Однако данная мера в большей степени связана не с целями денежно-кредитной политики, а с целями макропруденциального регулирования.

С 2023 г. дифференциация нормативов резервирования усилилась ввиду того, что была добавлена категория обязательств в валютах недружественных стран, по которым установлены наиболее высокие нормы резервирования. Данная мера соответствует интересам денежно-кредитной и валютной политик, ограничивая объем нежелательных валютных операций и поддерживая курс национальной валюты, который является значимым фактором инфляции.

О развитии системы обязательного резервирования свидетельствует и введение в 2004 г. инструмента усреднения обязательных резервов. С одной стороны, усреднение обязательных резервов несколько препятствует воздействию Банка России на потребность кредитных организаций в рефинансировании, что потенциально может снижать управляемость ставками денежного рынка. С другой стороны, механизм усреднения позволяет получать кредитным организациям доступ к собственным активам даже в случае их резервирования, поэтому повышение коэффициента усреднения повышает платежеспособность кредитных организаций, сокращает их затраты на обслуживание краткосрочных кредитов и увеличивает рентабельность банковского бизнеса.

Проблему управления потребностью коммерческих банков в ликвидности денежного рынка Банк России решает тем, что ежемесячно контролирует соблюдение кредитными организациями требований по остаткам обязательных резервов на корсчетах. Таким образом, достигается компромисс между потребностью кредитных организаций в краткосрочной ликвидности и необходимостью контроля Банком России дефицита ликвидности и ставок денежного рынка.

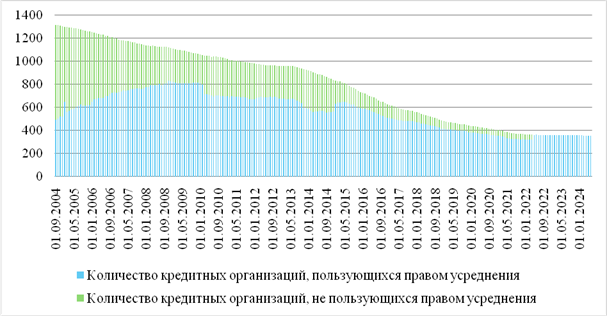

Либерализм политики обязательного резервирования проявляется не только в повышении коэффициента усреднения, но и в повышении доли кредитных организаций, имеющих право на усреднение. В 2004 г. только 37% кредитных организаций были наделены таким правом, а с 2022 г. усредняют обязательные резервы 100% кредитных организаций (см. рис. 1). Это свидетельствует не только о том, что Банк России стремится максимально учитывать интересы банковского сектора, но и о повышении качества деятельности действующих кредитных организаций, так как наличие права на усреднение означает эффективное исполнение обязательств по резервированию.

Рисунок 1. Количество кредитных организаций, пользующихся и не пользующихся правом усреднения обязательных резервов

Источник: составлено автором по данным Банка России [20]

Несмотря на некоторое смягчение условий обязательного резервирования для кредитных организаций в части механизма усреднения, обязательное резервирование остается значимым инструментом денежно-кредитной политики в части управления ликвидностью банковского сектора. Например, в кризис 2022 г. банковская система РФ столкнулась с набегом вкладчиков, что повлекло риск оттока ликвидности и вероятность дефолта коммерческих банков. С целью минимизации данных рисков регулятор, с одной стороны, повысил ключевую ставку для привлечения денежных средств по вклады под высокий процент. С другой стороны, Банк России более чем в 2 раза снизил нормативы обязательных резервов почти по всем категориям резервируемых обязательств. Это привело к значительному сокращению обязательных резервов во втором квартале 2022 г. (см. рис. 2).

Рисунок 2. Динамика ключевой ставки Банка России и суммы обязательных резервов

Источник: составлено автором по данным Банка России [20-21]

Высвободившаяся на фоне снижения норм резервирования ликвидность способствовала сохранению устойчивости российских банков к внешним и внутренним шокам. При этом снижение нормы обязательных резервов не привело к дополнительному всплеску инфляции из-за повышения мультипликационных возможностей банковской системы, так как высокая ключевая ставка сдерживала спрос на кредитные ресурсы со стороны населения и бизнеса. Отсюда следует, что в условиях дефицита ликвидности и инфляционного давления важно скоординированное проведение процентной политики и политики обязательного резервирования.

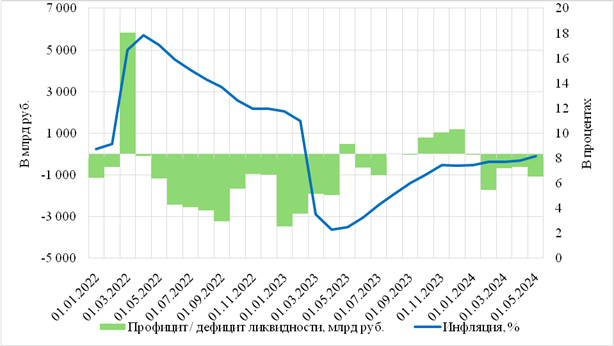

Снижение нормы обязательных резервов наряду с инструментами политики рефинансирования и макропруденциальной политики позволило в феврале-марте 2022 г. в период геополитического шока наполнить банковскую систему ликвидностью во избежание дефолта банковской системы (см. рис. 3). По мере финансовой стабилизации и спада банковской паники Банк России с апреля 2022 г. повышал нормативы обязательных резервов, что способствовало повышению объема резервируемых обязательств (см. рис. 2) и возвращению к небольшому дефициту ликвидности банковского сектора (см. рис. 3), поддержание которого необходимо для повышения управляемости ставками денежного рынка.

Рисунок 3. Динамика профицита/дефицита ликвидности, и инфляции в России

Источник: составлено автором по данным Банка России [21-22]

Выводы

Проведенный анализ использования обязательных резервных требований в денежно-кредитной политике Банка России показал результативность применения данного инструмента в комплексе с иными монетарными и макропруденциальными инструментами в целях обеспечения ценовой и финансовой стабильности. Кроме того, либерализм обязательного резервирования (заключающийся в историческом повышении трендов коэффициентов усреднения и повышении процента кредитных организаций, имеющих право на усреднение) иллюстрирует решение проблемы ограничения доступа к резервируемой ликвидности со стороны кредитных организаций.

Однако нельзя не выделить ряд недостатков инструмента обязательного резервирования, а именно:

- Выполнение исторической функции обязательных резервов – страхование депозитных средств – в настоящее время осуществляется иным инструментом, а именно взносами в Фонд страхования вкладов;

- Выполнение функции управления денежной массой является теоретически обоснованным, но на практике в результате банковской мультипликации создается гораздо меньший объем денежной массы, чем позволяет мультипликатор, рассчитанный исходя из норматива обязательных резервов. Это означает, спрос на кредитном и депозитном рынках более эффективно воздействует на объем и ликвидность денежной массы, а влияние на данный спрос центральные банки оказывают с помощью инструментов процентной политики и коммуникационной политики;

- Выполнение функции индикации проблем в управлении активами и обязательствами кредитной организации в настоящее время возложено на инструменты макропруденциального регулирования – обязательные нормативы. Поэтому обязательные резервы только дополняют данный регуляторный механизм;

- Выполнение функции предоставления ликвидности банковскому сектору в период кризиса в настоящее время возложено на антициклический буфер капитала как инструмент макропруденциального регулирования. Отсюда возникает вопрос о целесообразности параллельного применения системы резервирования в данных целях.

- Несмотря на повышение коэффициента усреднения до 0,9 для банков в России, доля резервируемых обязательств в величине 10% все еще остается вне доступа коммерческих банков, не удовлетворяя их интересам по повышению рентабельности активов.

Ввиду пересечения функций обязательных резервов с функциями иных монетарных и макропруденциальных инструментов, Банку России следует принимать во внимание необходимость оптимизации системы инструментов управления ценовой и финансовой стабильностью. Возможно, резервные требования следует рассматривать только как инструмент воздействия на ликвидность банковской системы в целях удержания ставок денежного рынка около ключевой ставки, но не в целях антикризисного предоставления ликвидности. Хотя для данных целей и применяются иные инструменты (операции на открытом рынке, эмиссия облигаций Банка России и рефинансирование), именно резервные требования являются обязательными к исполнению всеми кредитными организациями, что повышает эффективность воздействия на ставки денежного рынка через управление ликвидностью.

При этом в качестве направлений совершенствования системы обязательного резервирования можно выделить следующие:

- повышение коэффициента усреднения для всех видов кредитных организаций до 1,0 с целью повышения рентабельности их активов;

- упразднение функции восполнения ликвидности банковского сектора в период кризиса обязательными резервами, так как данную функцию выполняет антициклический буфер капитала;

- повышение гибкости системы обязательного резервирования за счет более частого рассмотрения величины нормативов обязательных резервов Советом директоров Банка России. Данный шаг необходим ввиду того, что основной функцией обязательных резервов остается управление ставками денежного рынка, а они характеризуются волатильностью и высокой чувствительностью к экономическим и неэкономическим шокам.

Таким образом, система обязательного резервирования действительно используется при проведении денежно-кредитной политики. Однако функционал обязательного резервирования на макроуровне и микроуровне в настоящее время значительно совпадает с функционалом иных инструментов Банка России. Поэтому необходима оптимизация инструментария Банка России, в том числе совершенствование системы обязательных резервов в направлениях повышения ее гибкости и повышения доступа кредитных организаций к резервируемым обязательствам.

Источники:

2. Абдурахманов М.И.О. Оценка предсказуемости решений Банка России по ключевой ставке и информационного преимущества в ее прогнозировании // Вопросы экономики. – 2024. – № 4. – c. 70-91. – doi: 10.32609/0042-8736-2024-4-70-91.

3. Назаренко В.С. Операции рефинансирования Банка России и их влияние на кредитно-инвестиционный потенциал банковской системы // Экономика, предпринимательство и право. – 2018. – № 2. – c. 135-142. – doi: 10.18334/epp.8.2.39090.

4. Рамазанов С.А. Денежно-кредитная политика центральных банков стран – участниц ЕАЭС в условиях углубления интеграционных процессов // Экономическая безопасность. – 2019. – № 4. – c. 335-346. – doi: 10.18334/ecsec.2.4.110113.

5. Ермоловская О.Ю., Бондарев М.А., Кузьмина Е.И. Факторы обеспечения стабильности российского валютного рынка // Экономическая безопасность. – 2024. – № 4. – c. 849-862. – doi: 10.18334/ecsec.7.4.120793.

6. Городнова Н.В. Валютное и таможенное регулирование: анализ влияния санкционного давления на экономику России // Экономические отношения. – 2023. – № 3. – c. 459-478. – doi: 10.18334/eo.13.3.118410.

7. Ferreira L. Forward guidance matters: Disentangling monetary policy shocks // Journal of Macroeconomics. – 2022. – № 73. – p. 103423. – doi: 10.1016/j.jmacro.2022.103423.

8. Емельянов А.А., Сторожук В.В., Архипов А.В. Процентный диспаритет как необходимое условие политики отрицательных ключевых ставок // Вопросы инновационной экономики. – 2022. – № 4. – c. 2649-2668. – doi: 10.18334/vinec.12.4.116916.

9. Зеленева Е.С. Коммуникационная политика Банка России в условиях политической нестабильности // Банковские услуги. – 2022. – № 2. – c. 12-16. – doi: 10.36992/2075-1915_2022_2_12.

10. Coibion O., Gorodnichenko Y., Weber M. Monetary policy communications and their effects on household inflation expectations // IMF Working Paper. – 2019. – № 25482.

11. Becker C., Busch M., Tonzer L. Macroprudential policy and intra-group dynamics: The effects of reserve requirements in Brazil // Journal of Corporate Finance. – 2021. – № 71. – p. 102096. – doi: 10.1016/j.jcorpfin.2021.102096.

12. Fegatelli P. Monetary policy and Reserve Requirements with a Zero-Interest Digital Euro // Journal of Macroeconomics. – 2024. – № 80. – p. 103597. – doi: 103597. 10.1016/j.jmacro.2024.103597.

13. Ben-Gad M., Pearlman J., Sabuga I. An analysis of monetary and macroprudential policies in a DSGE model with reserve requirements and mortgage lending // Economic Modelling. – 2022. – p. 105966. – doi: 10.1016/j.econmod.2022.105966.

14. Calomiris Ch., Mason J, Wheelock D. Did Doubling Reserve Requirements Cause the 1937-38 Recession? New Evidence on the Impact of Reserve Requirements on Bank Reserve Demand and Lending // Journal of Financial Intermediation. – 2023. – № 56. – p. 101056. – doi: 10.1016/j.jfi.2023.101056.

15. Кропин Ю.А. Теоретические аспекты обязательного резервирования как инструмента монетарного регулирования // Сибирская финансовая школа. – 2023. – № 1 (149). – c. 44-49. – doi: 10.34020/1993-4386-2023-1-44-49.

16. Wei X., Han L. Targeted reduction in reserve requirement ratio and optimal monetary policy in China // International Review of Economics & Finance. – 2020. – № 69. – doi: 10.1016/j.iref.2020.04.002.

17. Шершнева Е.Г., Кондюкова Е.С., Полякова А.В. Влияние резервных требований Банка России на состояние банковской ликвидности и денежной массы // Финансы и кредит. – 2017. – № 27(747). – c. 1597-1613. – doi: 10.24891/fc.23.27.1597.

18. Исаева Е.А., Резвякова Т.Н. Анализ ликвидности банковского сектора России в современных условиях // Инновационное развитие экономики. – 2020. – № 1(55). – c. 152-158.

19. Соколинская Н.Э., Салямов И.Ш. Анализ ликвидности банковского сектора России за период с 2017 по 2023 годы // Финансовые рынки и банки. – 2023. – № 4. – c. 86-90.

20. Обязательные резервы кредитных организаций. [Электронный ресурс]. URL: https://cbr.ru/hd_base/RReserves/?UniDbQuery.Posted (дата обращения: 13.06.2024).

21. Ключевая ставка Банка России и инфляция. Банк России. [Электронный ресурс]. URL: https://cbr.ru/hd_base/infl/ (дата обращения: 13.06.2024).

22. Дефицит/профицит ликвидности банковского сектора. [Электронный ресурс]. URL: https://cbr.ru/hd_base/bliquidity/?UniDbQuery.Posted (дата обращения: 13.06.2024).

Страница обновлена: 20.07.2026 в 19:06:35

Download PDF | Downloads: 67

Purpose and prospects of the obligatory reserve in the system of monetary policy tools

Zeleneva E.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 10 (October 2024)

Abstract:

In recent years, academic interest in obligatory reserve requirements as a tool of monetary policy has waned. At the same time, central banks actively use this tool in practice, especially in conditions of economic instability, which determines the relevance of the study. In the course of the study, the analysis of positions of Russian and foreign authors on the introduction of obligatory reserve was carried out, on the basis of which the functions of this tool at the macro and micro level were systematized.

The author conducted the study of the practical experience of the Bank of Russia in the introduction of the obligatory reserve system and the statistical analysis of the impact of the obligatory reserve system on the liquidity indicators of the banking sector and the indicators of the money market.

The directions for improvement of this monetary tool are suggested. They are as follows: increasing the averaging coefficient for all types of credit institutions, abolition of the function of replenishing the liquidity of the banking sector during the crisis with obligatory reserves, increasing the flexibility of the obligatory reserve system in Russia. The study is of interest to monetary regulators, representatives of commercial banks, and academic researchers.

Keywords: obligatory reserve, reserve ratio, obligatory reserve averaging, monetary policy, macroprudential policy, banking sector liquidity

JEL-classification: G21, G28, Е52, E58

References:

Abdurakhmanov M.I.O. (2024). Otsenka predskazuemosti resheniy Banka Rossii po klyuchevoy stavke i informatsionnogo preimushchestva v ee prognozirovanii [Assessing the predictability of the Bank of Russia decisions on the key rate and informational advantage in its forecasting]. Voprosy Ekonomiki. (4). 70-91. (in Russian). doi: 10.32609/0042-8736-2024-4-70-91.

Becker C., Busch M., Tonzer L. (2021). Macroprudential policy and intra-group dynamics: The effects of reserve requirements in Brazil Journal of Corporate Finance. (71). 102096. doi: 10.1016/j.jcorpfin.2021.102096.

Ben-Gad M., Pearlman J., Sabuga I. (2022). An analysis of monetary and macroprudential policies in a DSGE model with reserve requirements and mortgage lending Economic Modelling. 116 105966. doi: 10.1016/j.econmod.2022.105966.

Calomiris Ch., Mason J, Wheelock D. (2023). Did Doubling Reserve Requirements Cause the 1937-38 Recession? New Evidence on the Impact of Reserve Requirements on Bank Reserve Demand and Lending Journal of Financial Intermediation. (56). 101056. doi: 10.1016/j.jfi.2023.101056.

Coibion O., Gorodnichenko Y., Weber M. (2019). Monetary policy communications and their effects on household inflation expectations IMF Working Paper. (25482).

Emelyanov A.A., Storozhuk V.V., Arkhipov A.V. (2022). Protsentnyy disparitet kak neobkhodimoe uslovie politiki otritsatelnyh klyuchevyh stavok [Interest rate disparity as a prerequisite for negative interest rate policy]. Russian Journal of Innovation Economics. 12 (4). 2649-2668. (in Russian). doi: 10.18334/vinec.12.4.116916.

Ermolovskaya O.Yu., Bondarev M.A., Kuzmina E.I. (2024). Faktory obespecheniya stabilnosti rossiyskogo valyutnogo rynka [Factors ensuring stability of the Russian foreign exchange market]. Economic security. 7 (4). 849-862. (in Russian). doi: 10.18334/ecsec.7.4.120793.

Fegatelli P. (2024). Monetary policy and Reserve Requirements with a Zero-Interest Digital Euro Journal of Macroeconomics. (80). 103597. doi: 103597. 10.1016/j.jmacro.2024.103597.

Ferreira L. (2022). Forward guidance matters: Disentangling monetary policy shocks Journal of Macroeconomics. (73). 103423. doi: 10.1016/j.jmacro.2022.103423.

Gorodnova N.V. (2023). Valyutnoe i tamozhennoe regulirovanie: analiz vliyaniya sanktsionnogo davleniya na ekonomiku Rossii [Currency and customs regulations: sanctions impact on the Russian economy]. Journal of international economic affairs. 13 (3). 459-478. (in Russian). doi: 10.18334/eo.13.3.118410.

Isaeva E.A., Rezvyakova T.N. (2020). Analiz likvidnosti bankovskogo sektora Rossii v sovremennyh usloviyakh [Analysis of Russian banking sector liquidity in modern conditions]. Innovative development of economy. (1(55)). 152-158. (in Russian).

Kropin Yu.A. (2023). Teoreticheskie aspekty obyazatelnogo rezervirovaniya kak instrumenta monetarnogo regulirovaniya [Theoretical aspects of mandatory reservation asa tool of monetary regulation]. Siberian Financial School. (1 (149)). 44-49. (in Russian). doi: 10.34020/1993-4386-2023-1-44-49.

Lapaev D.N., Ramazanov S. S. (2024). Protsentnyy kanal i innovatsionnye mekhanizmy Banka Rossii [Interest channel and innovative mechanisms of the Bank of Russia]. Economic security. 7 (2). 247-264. (in Russian). doi: 10.18334/ecsec.7.2.120586.

Nazarenko V.S. (2018). Operatsii refinansirovaniya Banka Rossii i ikh vliyanie na kreditno-investitsionnyy potentsial bankovskoy sistemy [Operatsii refinansirovaniya banka rossii i ikh vliyanie na kreditno-investitsionnyy potentsial bankovskoy sistemy]. Journal of Economics, Entrepreneurship and Law. 8 (2). 135-142. (in Russian). doi: 10.18334/epp.8.2.39090.

Ramazanov S.A. (2019). Denezhno-kreditnaya politika tsentralnyh bankov stran – uchastnits EAES v usloviyakh uglubleniya integratsionnyh protsessov [Monetary policy of the central banks of the EAEU countries in the context of deepening integration processes]. Economic security. 2 (4). 335-346. (in Russian). doi: 10.18334/ecsec.2.4.110113.

Shershneva E.G., Kondyukova E.S., Polyakova A.V. (2017). Vliyanie rezervnyh trebovaniy Banka Rossii na sostoyanie bankovskoy likvidnosti i denezhnoy massy [The impact of bank of Russia reserve requirements on Bank liquidity and money supply]. Finance and credit. (27(747)). 1597-1613. (in Russian). doi: 10.24891/fc.23.27.1597.

Sokolinskaya N.E., Salyamov I.Sh. (2023). Analiz likvidnosti bankovskogo sektora Rossii za period s 2017 po 2023 gody [Liquidity analysis of the Russian banking sector for the period from 2017 to 2023]. Finansovye rynki i banki. (4). 86-90. (in Russian).

Wei X., Han L. (2020). Targeted reduction in reserve requirement ratio and optimal monetary policy in China International Review of Economics Finance. (69). doi: 10.1016/j.iref.2020.04.002.

Zeleneva E.S. (2022). Kommunikatsionnaya politika Banka Rossii v usloviyakh politicheskoy nestabilnosti [Communication policy of the Bank of Russia in conditions of political instability]. Banking services. (2). 12-16. (in Russian). doi: 10.36992/2075-1915_2022_2_12.