Классификация путей нецелевого расходования средств обязательного медицинского страхования медицинскими организациями и траектории их выявления

Седова Н.В.1,2![]() , Дмитриев Ю.Н.2

, Дмитриев Ю.Н.2

1 Российский экономический университет имени Г.В. Плеханова, ,

2 Всероссийская академия внешней торговли Министерства экономического развития Российской Федерации, ,

Скачать PDF | Загрузок: 40

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 9 (Сентябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=73162095

Аннотация:

В статье представлена подробная классификация путей нецелевого расходования средств обязательного медицинского страхования медицинскими организациями. Классификация основана на анализе нарушений, выявленных в период с 2017 по 2023 год, и охватывает широкий спектр современных практик нецелевого использования средств. Авторами предложена методика проведения контрольных мероприятий, направленная на выявление потенциальных каналов нецелевого расходования средств в общей массе расходов юридического лица. Эта методика учитывает специфику финансовых операций в сфере здравоохранения и предлагает инструменты для их анализа. В статье обоснована необходимость расширения инструментария, применяемого аудиторами для обнаружения фактов недобросовестного поведения участников системы обязательного медицинского страхования. Статья рекомендована практическим специалистам Контрольно-ревизионных управлений территориальных фондов обязательного медицинского страхования, которые непосредственно осуществляют проверки целевого использования средств медицинскими организациями. Предложенные в статье методики и инструменты могут существенно повысить эффективность их работы. Кроме того, материал статьи будет ценен для специалистов других структур, в чьи обязанности входит контроль распределения финансовых потоков как внутри отдельной организации, так и в рамках замкнутой системы финансирования. Представленные в статье подходы могут быть адаптированы для применения в различных сферах, где существует необходимость в строгом контроле целевого использования средств.

Ключевые слова: здравоохранение, обязательное медицинское страхование, нецелевое расходование бюджетных средств, проверка финансовой деятельности, медицинские организации

JEL-классификация: H83, M42, I13, I18

Введение

В научной среде регулярно обсуждается проблематика юридической ответственности за нецелевое расходование бюджетных средств, которая, в силу особенностей законодательства, может быть бюджетной, административной или уголовной [1]. Ведутся дискуссии в поисках той тонкой грани, отделяющей субъекта нецелевого использования бюджетных средств – субъекта административной ответственности за правонарушение от субъекта нецелевого расходования бюджетных средств – субъекта уголовного преступления. И это обосновано, особенно принимая во внимание, что ценой вопроса является экономическая безопасность государства, а, «согласно криминологической науке, административные правонарушения зачастую предшествуют уголовно-наказуемым деяниям, когда противоправный опыт у субъекта с меньшего совершенствуется в пользу большего» [1].

Стремясь внести свой вклад в борьбу с нецелевым расходованием бюджетных средств, автор предлагает к рассмотрению методику проведения контрольных мероприятий, сфокусированную на ведомственном контроле, в частности, на проверках использования средств обязательного медицинского страхования (далее – ОМС) медицинскими организациями, проводимых территориальными фондами обязательного медицинского страхования.

Кутер М.И. и Биба А.Н. в своей статье с сожалением цитируют слова заместителя Руководителя аппарата Счетной палаты, ответственного секретаря Ассоциации контрольно-счетных органов Российской Федерации Н.С. Столярова: «Методическим обеспечением контрольно-ревизионной деятельности практически каждого органа финансового контроля является, как правило, самостоятельно разрабатываемые ими положения, порядки, методические указания и тому подобное…» [2]. Что означает, что в структурах, призванных контролировать исполнение требований законодательства, отсутствует целостная методика проведения проверок и выявления нецелевого использования средств хозяйствующими субъектами.

Научным пробелом является недостаточная детализация выявленных нарушений в отчетных формах. Это затрудняет проведение их глубокого анализа, необходимого для выявления типовых схем правонарушений и разработки эффективных инструментов их обнаружения и мониторинга.

Цель работы — на основе детальной информации о фактах нецелевого расходования средств обязательного медицинского страхования медицинскими организациями разработать подробный классификатор нарушений и создать алгоритм ретроспективного анализа показателей отчетных форм медицинских для выявления потенциальных схем нецелевого расходования бюджетных средств.

Научную новизну составляют разработка подробного классификатора схем нецелевого расходования средств обязательного медицинского страхования медицинскими организациями, проведение частотно-монетарного анализа видов выявленных нарушений и использование накопленной информации для выявления потенциальных случаев нарушения порядка расходования средств обязательного медицинского страхования медицинскими организациями.

Авторская гипотеза предполагает, что расходование медицинскими организациями средств обязательного медицинского страхования, отраженное в агрегированных отчетных формах, по-прежнему содержит признаки нецелевого использования, хотя и в менее явном виде. Понимание того, как различные схемы нецелевого использования средств влияют на показатели в структуре отчета, позволяет с высокой вероятностью предположить их применение медицинской организацией и сосредоточить внимание проверяющего органа на соответствующем сегменте хозяйственной деятельности организации.

Метод исследования основан на анализе схем нецелевого расходования средств обязательного медицинского страхования медицинскими организациями и статистическом анализе соответствующих отчетных форм.

1. Создание классификатора нарушений

Территориальный фонд обязательного медицинского страхования (далее – ТФОМС) – орган государственной власти субъекта Российской Федерации, которому передан ряд полномочий Российской Федерации в сфере обязательного медицинского страхования [3]. Среди прочего, ТФОМС делегировано проведение контроля за использованием средств обязательного медицинского страхования страховыми медицинскими организациями и медицинскими организациями на территории субъекта Российской Федерации, в том числе проведение проверок и ревизий [3]. Данная функция также указана в типовом положении о территориальном фонде обязательного медицинского страхования [4].

Контроль проводится в соответствии с Порядком осуществления территориальными фондами обязательного медицинского страхования контроля за деятельностью страховых медицинских организаций, осуществляющих деятельность в сфере обязательного медицинского страхования, а также контроля за использованием средств обязательного медицинского страхования указанными страховыми медицинскими организациями и медицинскими организациями [5] (далее – Порядок).

Данный Порядок дает исчерпывающее представление о правовом положении комиссии ТФОМС и объекта проверки, описывает виды проверок, очерчивает круг рассматриваемых комиссией вопросов и определяет требования к составлению акта проверки.

ТФОМС, как юридическое лицо, которому делегировано выполнение ряда функций, отчитывается в вышестоящие инстанции о проделанной работе. О проведенной ревизионной деятельности ТФОМС отчитывается перед ФОМС посредством направления «Отчета о контрольно-ревизионной работе территориальных фондов обязательного медицинского страхования» (Форма № КР-ТФОМС [6]) (далее – Отчет № КР-ТФОМС). Данный отчет составляется три раза в год: за полугодие, 9 месяцев и 1 год и ведется нарастающим итогом. Для Федерального фонда обязательного медицинского страхования (далее – ФОМС) Отчет № КР-ТФОМС описывает финансовую сторону проведенных ТФОМС проверок медицинских организаций и страховых медицинских организаций. Помимо общего описания ситуации в сфере ОМС в субъекте Федерации, где ТФОМС осуществляет свою деятельность, в данном отчете указывается сумма нецелевого расходования средств ОМС, выявленная в ходе проверок, проведенных в отчетном периоде, – строка 25 Отчета № КР-ТФОМС.

Исходя из механизма совершения каждого выявленного факта нецелевого расходования средств ОМС, в отчете они распределяются между следующими 11 категориями:

1. в результате завышения численности застрахованных лиц;

2. в результате завышения тарифов медицинской помощи в рамках территориальной программы ОМС;

3. в результате включения в реестр счетов и счета на оплату медицинской помощи медицинских услуг, подлежащих оплате за счет иных источников;

4. в результате необоснованно запрошенных дополнительных сумм финансирования;

5. оплата видов медицинской помощи, не включенных в территориальную программу ОМС;

6. оплата расходов, не включенных в тарифы на оплату медицинской помощи в рамках территориальной программы ОМС;

7. финансирование структурных подразделений (служб) медицинских организаций, финансируемых из иных источников;

8. расходование средств сверх норм, установленных соответствующими министерствами, ведомствами;

9. расходование средств при отсутствии подтверждающих документов;

10. оплата собственных обязательств (долгов), не связанных с деятельностью по обязательному медицинскому страхованию;

11. суммы нецелевого использования средств на иные цели, не соответствующие условиям их предоставления.

Данные агрегированные категории механизмов совершения нецелевого расходования средств ОМС сформулированы исходя из практики выявления данных нарушений, сложившейся на территории всей РФ за годы существования системы ОМС. Они весьма показательны с точки зрения демонстрации качества функционирования системы, а также могут быть использованы для подготовки детального плана проверок хозяйствующих субъектов.

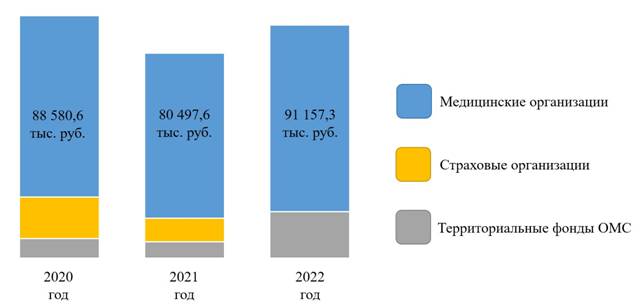

В качестве первого шага в создании набора схем для выявления нецелевого расходования средств ОМС был выбран сегмент медицинских организаций, как сегмент с наиболее острым положением дел в отношении данного вопроса (рисунок 1), и создан классификатор нарушений.

Рисунок

1. Суммы выявленного нецелевого использования средств ОМС, выявленные в

результате проведения проверок соблюдения законодательства об ОМС и

использования средств ОМС участниками ОМС, проведенных ФОМС в 2020 – 2022

годах.

Источник: Составлено автором на основе отчета о результатах деятельности Федерального Фонда обязательного медицинского страхования в 2020, 2021 и 2022 годах.

URL: https://www.ffoms.gov.ru/system-oms/about-fund/fund-activities/ (дата обращения: 11.07.2024)

Основой для классификатора нарушений послужили категории нарушений, указанные в отчете № КР-ТФОМС и направления (статьи) расходования средств медицинскими организациями для обеспечения своего функционирования.

2. Внесение дополнительных аналитик в классификатор нарушений

Проанализировав имевшиеся в распоряжении акты проверок медицинских организаций за период с 2017 до 2024 годы, был сформирован классификатор нарушений, в котором каждая из 11 категорий нарушений получила детализацию по следующим 9-ти хозяйственным областям деятельности объектов контроля:

1. Нарушения, допущенные при оплате труда сотрудникам медицинской организации;

2. Нарушения, допущенные при строительстве и ремонте в медицинской организации;

3. Нарушения, допущенные при закупке, эксплуатации и ремонте оборудования медицинской организации;

4. Нарушения, допущенные при закупке и расходовании прочих материальных запасов медицинской организации (канцелярские товары, мягкий инвентарь, хозяйственный инвентарь и т.д.);

5. Нарушения, допущенные при осуществлении прочих расходов медицинской организацией (оплата за банковское обслуживание, оплата штрафов и пени и т.п.);

6. Нарушения, допущенные при закупке и поддержке информационных баз данных медицинской организации;

7. Нецелевое расходование средств на сотрудников медицинской организации (необоснованные выплаты доплат и премий, молока за вредность и т.п.);

8. Нецелевое расходование средств в отношении пациентов МО (расходы на медицинские услуги, не предусмотренные Программой государственных гарантий бесплатного оказания гражданам медицинской помощи);

9. Нецелевое расходование средств на прочие услуги (юридические услуги, услуги связи, охраны, аттестации рабочих мест и т.п.).

С целью создания возможности последующего анализа видов нарушений и выявления областей хозяйственной деятельности медицинских организаций, наиболее подверженных «злоупотреблениям», все девять видов нарушений были присвоены каждой из категорий нарушений.

Далее, по каждому виду нарушений была сформирована библиотека нарушений, непосредственно допущенных хозяйственными субъектами.

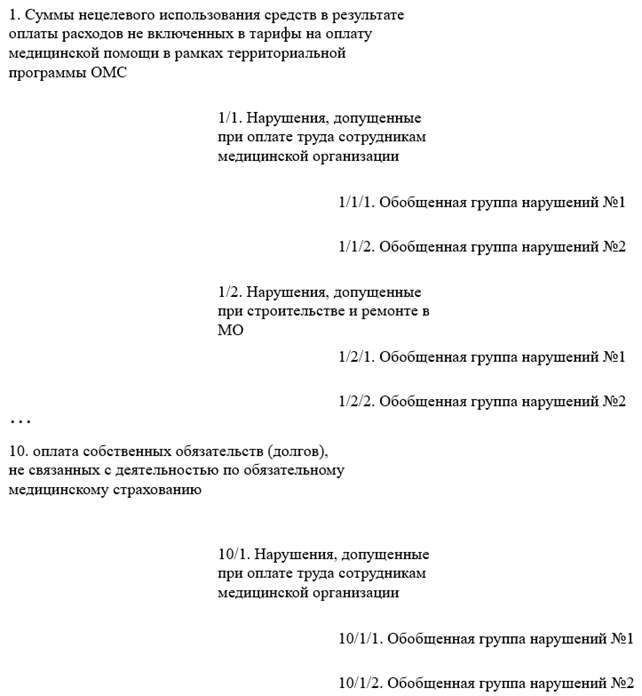

Таким образом был построен классификатор, жестко закрепивший связь: категория нарушения → вид нарушения → нарушение (схема 2).

Схема 2. Классификатор нарушений.

Источник: составлено автором.

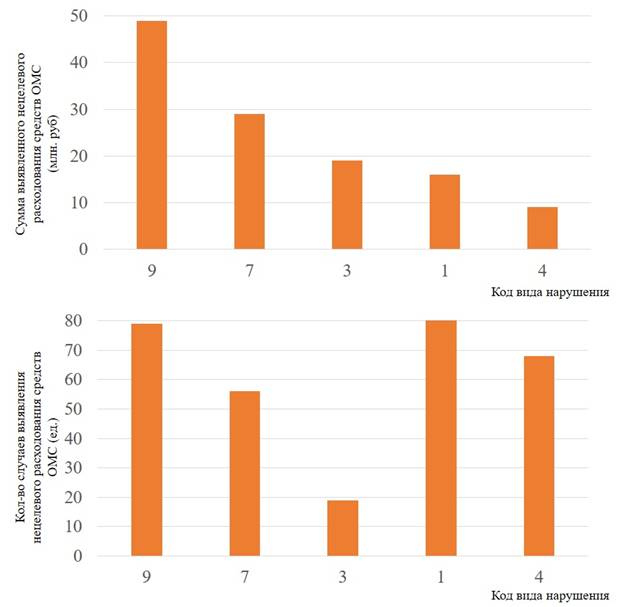

Ретроспективный анализ характеристик фактов выявленного нецелевого расходования средств ОМС позволил выявить как сферы хозяйственной деятельности медицинских организаций в которых нарушения были наиболее существенными исходя из выявленных сумм допущенного нецелевого расходования средств, так и сферы в которых нарушения выявлялись наиболее часто (рисунок 3).

Рисунок 3. Наиболее весомые виды нарушений, выявленные при проведении проверок деятельности медицинских организаций (абсолютная сумма выявленного нецелевого расходования средств ОМС и частота выявления вида нарушения).

Источник: составлено автором. Данные были изменены ввиду наличия запрета на их распространение.

Одной из особенностей сектора государственного управления является то, что в целях сохранения сопоставимости показателей бюджетов бюджетной системы Российской Федерации, хозяйствующим субъектам необходимо классифицировать свои хозяйственные операции в зависимости от их экономического содержания. Для этого применяются коды классификации операций сектора государственного управления (далее – КОСГУ). В настоящее время действует классификатор, утвержденный приказом Министерства финансов Российской Федерации от 29 ноября 2017 года № 209н «Об утверждении порядка применения классификации операций сектора государственного управления» (ред. от 21.08.2023) (далее – порядок классификации).

Для обеспечения полноты отражения в бухгалтерском (бюджетном) учете информации об осуществляемых операциях, хозяйствующие субъекты, работающие в секторе государственного управления, относят операции к соответствующим группам, статьям и подстатьям КОСГУ, порядок применения которых установлен (таблица 4).

Таблица 4

Детализация расходов статьями КОСГУ:

|

№ статьи

|

Наименование показателя

|

|

210

|

Оплата

труда и начисления на выплаты по оплате труда, в том числе:

|

|

211

|

Заработная плата

|

|

212

|

Прочие выплаты

|

|

213

|

Начисления на выплаты по оплате труда

|

|

220

|

Оплата

работ, услуг, в том числе:

|

|

221

|

Услуги связи

|

|

222

|

Транспортные услуги

|

|

223

|

Коммунальные услуги

|

|

224

|

Арендная плата за пользование имуществом

|

|

225

|

Работы, услуги по содержанию имущества

|

|

226

|

Прочие работы, услуги

|

|

260

|

Социальное

обеспечение

|

|

290

|

Прочие

расходы

|

|

300

|

Поступление нефинансовых

активов

|

|

310

|

Увеличение стоимости

основных средств, в том числе:

медицинского оборудования; медицинского инструментария; прочих основных средств |

|

320

|

Увеличение стоимости

нематериальных активов

|

|

340

|

Увеличение стоимости материальных

запасов, в том числе:

медикаментов и перевязочных средств; медицинского инструментария; продуктов питания; реактивов и химикатов, стекла и химпосуды; горюче-смазочных материалов; мягкого инвентаря; прочих материальных запасов. |

Нецелевое расходование средств ОМС, являясь исходящим денежным потоком из медицинской организации, тоже приобретает свой код расхода КОСГУ.

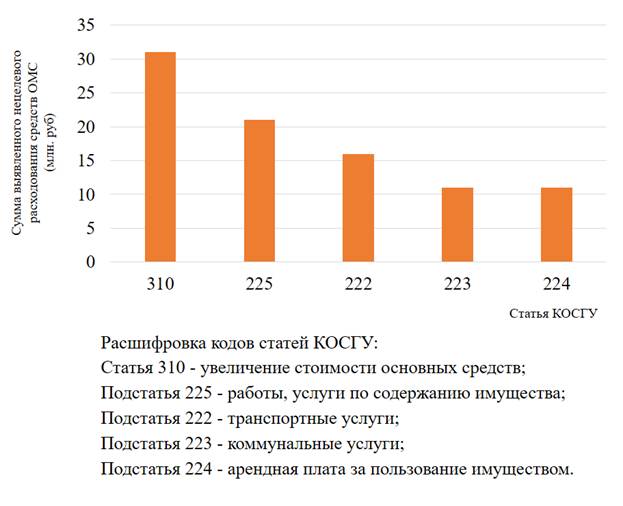

Таким образом, перед сотрудником ТФОМС, проверяющим расходование средств ОМС медицинскими организациями, сформировалась картина о наиболее значимых каналах «злоупотребления» расходованием целевых средств и формах их вуалирования: статья КОСГУ (рисунок 5) и вид нарушения (рисунок 6).

Рисунок 5. Выявленное нецелевое расходование средств ОМС медицинскими организациями за период с 2017 года по 2024 год в разрезе статей КОСГУ.

Источник: составлено автором. Данные были изменены ввиду наличия запрета на их распространение.

Рисунок 6. Выявленное нецелевое расходование средств ОМС медицинскими организациями за период с 2017 года по 2024 год в разрезе статей КОСГУ и видов нарушений.

Источник: составлено автором. Данные были изменены ввиду наличия запрета на их распространение.

3. Расстановка «красных флагов»

Каждая медицинская организация ежеквартально представляет в ТФОМС отчет по форме № 14-Ф (ОМС) «Сведения о поступлении и расходовании средств ОМС медицинскими организациями» (далее – отчет № 14-Ф). Строки №№ 302 – 331 отчета № 14-Ф отражают расходование средств ОМС медицинской организацией в разрезе статей, аналогичных статьям КОСГУ.

Проведение ретроспективного анализа данных отчетов медицинской организации за максимально возможный период времени, выявление нехарактерных колебаний как внутри проверяемой организации, так и при сравнении ее расходов с тенденциями, сформированными другими участниками рынка, позволило бы еще до выхода на проверку расставить «красные флаги».

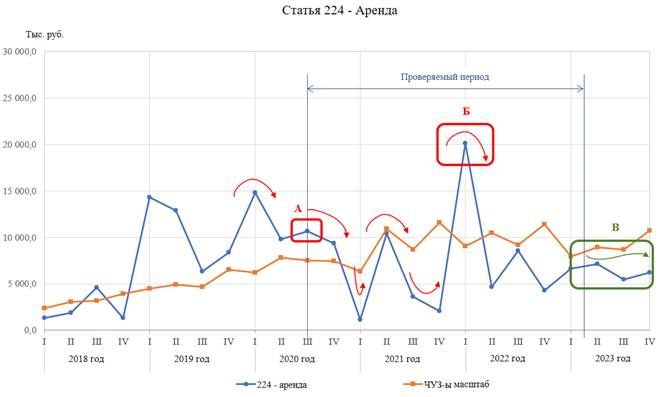

Ниже приведена выдержка результатов анализа формы № 14-Ф медицинской организации, в которой позже была проведена проверка и было выявлено нецелевое расходование средств ОМС (рисунок 7).

Краткая информация об объекте контроля – медицинская организация частной формы собственности, проверяемый период с 01.07.2020 по 20.01.2023.

Рисунок 7. Расходы медицинской организации на аренду нежилых

помещений, оплаченные из средств ОМС.

Рисунок 7. Расходы медицинской организации на аренду нежилых

помещений, оплаченные из средств ОМС.

Источник: Отчетная форма № 14-Ф (ОМС) «Сведения о поступлении и расходовании средств ОМС медицинскими организациями» за соответствующие периоды (стока № 310). Данные были изменены ввиду наличия запрета на их распространение.

На рисунке 7 представлены расходы объекта контроля на аренду нежилых помещений за соответствующе годы, оплаченные из средств ОМС. Так же на рисунке приведены аналогичные расходы всех медицинских организаций частной формы собственности, осуществляющие деятельность в системе ОМС на территории субъекта РФ. С точки зрения проводимого анализа, наиболее важна динамика данных расходов во времени. Поэтому, применив масштабирование к данным в отношении всех организаций частной формы собственности, получаем наглядную картину, соизмеримую с графиком расходов объекта контроля.

Как видно на рисунке, в проверяемом периоде график расходов проверяемой медицинской организации колеблется с достаточно большой амплитудой имеет множество точек перегиба, в отличие от масштабированных расходов. В ходе проведения проверки медицинской организации, была выявлена причина данных колебаний – изменение площади арендуемых помещений и условий оплаты аренды, внесение в договоры пункта об авансовой оплате. При проверке договоров аренды ревизорами были выявлены арендуемые площади не используемые медицинской организацией при оказании медицинской помощи по ОМС, что является нецелевым использованием средств ОМС. Данные расходы представлены на рисунке 6 блоками «А» и «Б». Медицинской организации было предписано восстановить в пользу ТФОМС сумму расходов на аренду, использованных не по целевому назначению, и оплатить штраф в размере 10% от суммы нецелевого использования.

Эффект от проведенной проверки можно наблюдать в блоке «В» рисунка 6. Амплитуда расходов выровнялась и приняла более плавный вид.

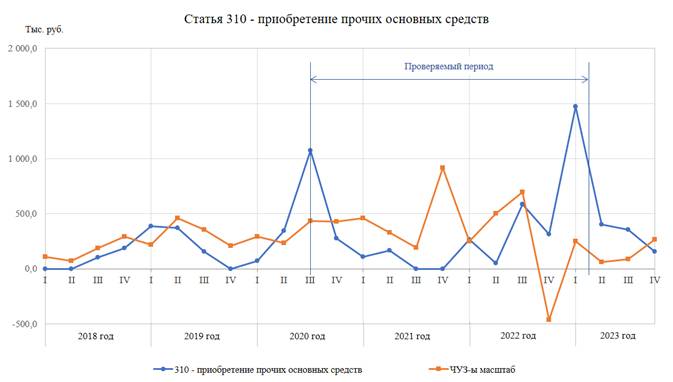

Ниже приведены примеры предварительного анализа, проведенные по другим ключевым группам расходов: статья 310 (3) – приобретение прочих основных средств (рисунок 8) и статья 340 (1) – приобретение медикаментов и перевязочных средств (рисунок 9). По данным группам нецелевого расходования средств ОМС выявлено не было.

Рисунок 8. Расходы медицинской организации на приобретение прочих основных средств, оплаченные из средств ОМС.

Источник: Отчетная форма № 14-Ф (ОМС) «Сведения о поступлении и расходовании средств ОМС медицинскими организациями» за соответствующие периоды. Данные были изменены ввиду наличия запрета на их распространение.

|  | ||

Источник: Отчетная форма № 14-Ф (ОМС) «Сведения о поступлении и расходовании средств ОМС медицинскими организациями» за соответствующие периоды. Данные были изменены ввиду наличия запрета на их распространение.

На практике, результат использования данного метода получил весьма нетривиальное воплощение. Председатели комиссий, проводящие проверки медицинских организаций, приобрели один из самых драгоценных ресурсов – дополнительное время для анализа деятельности объекта контроля. Еще до выхода на объект, основываясь на результатах предварительного анализа данных отчетных форм, председатель рисовал себе картину финансовой деятельности учреждения. Глубина ретроспективного анализа, возможность создавать различные аналитические срезы, придавали этой картине объема и красок. При выходе на проверку, председатель уже строил диалог не в формате: «Давайте посмотрим, что происходило в организации в рассматриваемом периоде времени», а в формате: «Вы закупали оборудование, давайте посмотрим контракты, источники финансирования и места его установки…».

Процесс проведения проверки строится председателем на основе множества анализируемых факторов. Хоть это и не принято в научном мире, но интуиция председателя также играет свою роль в этом процессе. Применяя описанный выше метод, автор стремится пополнить арсенал инструментов по выявлению нецелевого расходования средств еще одним инструментом, имеющим математическое обоснование.

Проведение ряда стандартизированных вычислительных манипуляций над данными отчетных форм медицинских организаций едва ли приведет к значимому отвлечению трудовых ресурсов ТФОМС. Тем более, что в настоящее время существуют различные программные комплексы, гибкость которых позволяет настроить выполнение данной функции в автоматическом режиме. Первые шаги в апробации данного метода традиционно делались в Microsoft Excel. В настоящее время готовится программный продукт с расширенным функционалом, написанный на языке программирования Python.

Заключение

Автор считает целесообразным проведение постоянного анализа расходов медицинских организаций на основе отчетных форм. Несмотря на то, что отчеты могут содержать недостоверные данные — данные периодов, которые еще не подтверждены проверками деятельности медицинских организаций, накопленные данные о расходах уже создают основу для статистического анализа. Со временем, по мере накопления новых данных, глубина анализа будет увеличиваться, что только повысит точность результатов. Эти расчеты, направленные в подразделение ТФОМС, занимающееся проверкой расходования средств медицинскими организациями, позволят председателям комиссий аргументированно ранжировать приоритеты проверок, соответственно комплектовать состав комиссии и распределять деятельность внутри нее.

Источники:

Д. К. Ксенофонтова // Аграрное и земельное право. – 2021. – № 8(200). – С. 95-98. – DOI 10.47643/1815-1329_2021_8_95. – EDN TLIDNJ.

2. Кутер М. И. Диагностика нецелевого использования бюджетных средств / М. И. Кутер, А. Н. Биба // Вестник Адыгейского государственного университета. Серия 5: Экономика. – 2012. – № 3(104). – С. 153-161. – EDN PUPQEJ.

3. Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации».

URL: https://www.consultant.ru/document/cons_doc_LAW_107289/ (дата обращения: 20.08.2024).

4. Приказ Министерства Здравоохранения Российской Федерации от 03.10.2023 № 524н «Об утверждении Типового положения о территориальном фонде обязательного медицинского страхования».

URL: https://consultant.ru (дата обращения: 20.08.2024).

5. Приказ Минздрава России от 26.03.2021 № 255н «Об утверждении порядка осуществления территориальными фондами обязательного медицинского страхования контроля за деятельностью страховых медицинских организаций, осуществляющих деятельность в сфере обязательного медицинского страхования, а также контроля за использованием средств обязательного медицинского страхования указанными страховыми медицинскими организациями и медицинскими организациями».

URL: https://consultant.ru (дата обращения: 20.08.2024).

6. Приказ Федерального Фонда обязательного медицинского страхования от 12 мая 2012 года № 105 об утверждении формы № КР-ТФОМС «Отчет о контрольно-ревизионной работе территориального фонда обязательного медицинского страхования».

URL: https://consultant.ru (дата обращения: 20.08.2024).

7. Приказ Министерства финансов Российской Федерации от 29 ноября 2017 года № 209н «Об утверждении порядка применения классификации операций сектора государственного управления».

URL: https://consultant.ru (дата обращения: 20.08.2024).

8. Отчет о результатах деятельности Федерального Фонда обязательного медицинского страхования в 2020, 2021 и 2022 годах.

URL: https://www.ffoms.gov.ru/system-oms/about-fund/fund-activities/ (дата обращения: 20.08.2024).

9. Солопова К.М. Опыт исследования отдельных направлений деятельности объектов контроля / К. М. Солопова // Финконтроль. – 2023. – № 4(34). – С. 121-124. – EDN LPUMJE.

Страница обновлена: 13.07.2026 в 07:53:09

Download PDF | Downloads: 40

Classification of ways of misuse of compulsory medical insurance funds by medical organizations and the trajectory of their identification

Sedova N.V., Dmitriev Y.N.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 9 (September 2024)

Abstract:

The article presents a detailed classification of ways of misuse of compulsory health insurance funds by medical organizations. The classification is based on the analysis of violations identified in the period from 2017 to 2023, and covers a wide range of modern practices of misuse of funds.

The authors propose a methodology for implementing control measures aimed at identifying potential channels of inappropriate spending of funds in the total mass of expenses of a legal entity.

This methodology takes into account the peculiarities of financial transactions in the healthcare sector and provides tools for their analysis. The article substantiates the necessity of expanding the tools used by auditors to detect the facts of unfair behavior of the participants of the compulsory health insurance system. The article is recommended to practical specialists of control and audit departments of territorial compulsory health insurance funds, who directly carry out inspections of the intended use of funds by medical organizations. The methods and tools suggested in the article can significantly improve the efficiency of their work. In addition, the material of the article will be valuable for specialists of other structures whose responsibilities include monitoring the distribution of financial flows both within a separate organization and within a closed financing system. The approaches presented in the article can be adapted for use in various areas where there is a need for strict control over the intended use of funds.

Keywords: healthcare, compulsory medical insurance, budget fund misuse, financial performance verification, medical organization

JEL-classification: H83, M42, I13, I18

References:

Koryakina Z.I., Ksenofontova D. K. (2021). Otlichiya ugolovnoy otvetstvennosti za netselevoe raskhodovanie byudzhetnyh sredstv ot analogichnyh pravonarusheniy v administrativnom i byudzhetnom zakonodatelstve [Differences in criminal liability for misuse of budgetary funds from similar offenses in administrative and budgetary legislation]. Agrarnoe i zemelnoe pravo. (8(200)). 95-98. (in Russian). doi: 10.47643/1815-1329_2021_8_95 .

Kuter M. I., Biba A. N. (2012). Diagnostika netselevogo ispolzovaniya byudzhetnyh sredstv [Diagnostics of misuse of budgetary funds]. The Bulletin of the Adyghe State University, Series \. (3). 153-161. (in Russian).

Solopova K.M. (2023). Opyt issledovaniya otdelnyh napravleniy deyatelnosti obektov kontrolya [Experience in the study of certain areas of activity of the objects of control]. Finkontrol. (4(34)). 121-124. (in Russian).