Цифровое управление в системе финансового менеджмента предприятия

Булетова Н.Е.1![]() , Кособокова Е.В.2

, Кособокова Е.В.2![]() , Кулибаба С.В.2

, Кулибаба С.В.2

1 Российская академия народного хозяйства и государственной службы при Президенте РФ, ,

2 Российский экономический университет им. Г.В. Плеханова - Волгоградский филиал, ,

Скачать PDF | Загрузок: 109 | Цитирований: 19

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 3 (Июль-сентябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=69925470

Цитирований: 19

Аннотация:

Постоянно совершенствуемый процесс сбора и обработки больших данных, актуальных для реализации бизнес-процессов и получения каждой фирмой уникальных конкурентных преимуществ, требует большой ответственности от финансового менеджмента фирмы в решении вопросов финансирования и функционирования всех инновационных решений в области цифровой экономики, направленных на рост эффективности принимаемых управленческих решений и достижение целей максимизации прибыли и стоимости самой фирмы для постоянного роста «рыночной власти» и недопущения нерациональной профессиональной деятельности.

Возможности, которые получает руководство фирмы и специалисты, занимающиеся аналитикой и выявлением важнейших трендов и выгод, которые становятся доступными на уровне внутрифирменного планирования и управления

В статье представлен результат авторского исследования достигнутого уровня цифровизации процессов управления финансовыми ресурсами фирмы в рамках операционной, инвестиционной и финансовой деятельности, а также разнообразия услуг в сфере облачных технологий, делающих доступными для компаний любого масштаба и отрасли широкий набор возможностей оцифровки и даже цифровой трансформации своей бизнес-модели или отдельных бизнес-процессов.

Полученные авторские выводы и результаты представляют интерес как для научного сообщества, исследующего процессы цифровой трансформации бизнес-процессов, так и практиков, интересующихся системным, комплексным вопросом определения целесообразности и последствий таких нововведений.

Ключевые слова: цифровизация финансового менеджмента, управление ресурсами предприятия, автоматизация бизнес-процессов, технологии цифровой трансформации бизнеса

JEL-классификация: M11, M21, O32, O33

Введение

Вовлеченность предприятий российской экономики в тренды цифровой экономики разнообразна (вплоть до полного игнорирования всех цифровых технологий) и приводит к неоднородности как самих процессов привлечения цифровых технологий в свои бизнес-процессы, так и получаемых (ожидаемых) результатов – от окупаемости затрат на такие нововведения до выхода на новые производственные возможности, конкурентные преимущества и траектории непрерывного развития.

В результате исследования проблемы перевода функционала управления фирмой, включая финансовый менеджмент в сферу цифровизации и зависимости от внедряемого программного обеспечения, рассмотрения таких процессов как услуги (SaaS) можно видеть схожесть тенденций с точки зрения мотивации и роста зависимости менеджмента предприятий от доступного и внедряемого программного обеспечения, новых цифровых технологий, направленных на повышение производительности автоматизируемых бизнес-процессов. В работе Тис Д.Дж. [12] внедрение новых бизнес-моделей, включая цифровые, напрямую связывают с инновационной деятельностью фирмы. В работах российских ученых большое внимание уделяется оценке эффективности внедрения цифровых бизнес-моделей в разных отраслях национальной экономики: примеры работ Бабкина В.А. и его соавторов [2], Крылакова П.П. и Дамберга А.Л. [7], Сидорова В.А. и Казанова М.Р. [9].

Особое место требуется уделить работам по оценке тенденций и перспектив совершенствования финансового менеджмента на уровне фирмы, к которым можно отнести исследования Дьякова С.А. и группы соавторов ( [3], [4]), Егиазаряна С.А. и Шевцовой О.Н. [5].

Цель исследования состоит в определение основных тенденций и результатов цифровизации системы управления финансовыми ресурсами на уровне фирмы и с учетом развития предложений по автоматизации работы с большими данными и бизнес-аналитикой.

Научная новизна работы заключается в получении оригинальных выводов в определении особенностей цифровизации финансового менеджмента в направлении операционной, инвестиционной и финансовой деятельности фирмы, в оценке распространенности облачных технологий в этих направлениях и эволюции самой цифровизации по стадиям оцифровки данных, цифровой оптимизации бизнес-процессов и цифровой трансформации на основе новых цифровых бизнес-моделей.

Гипотеза, представляемая авторами в статье, основывается на предположении, что постоянно развивающиеся цифровые технологии, формирующие предложение по управлению фирмой и ее бизнес-процессами, включая управление финансовыми ресурсами,

Методология исследования основывалась на применении логического и исторического анализа, выявлении закономерностей и моделирования процессов, сравнения технологий и формализации через схемы и корреляции.

Цифровизация процессов управления финансовыми ресурсами фирмы

Финансовый менеджмент предполагает формирование стратегии и тактических мероприятий в сфере корпоративных финансов исходя из результатов анализа данных и информации, характеризующих финансовое состояние субъекта и условия достижения его финансовой устойчивости. На уровне финансовой службы фирмы (с учетом действующей организационной структуры управления) решаются вопросы:

- информационного обеспечения принимаемых решений и оценки результатов деятельности в условиях тотальной автоматизации процессов, информационной безопасности и требований в защите данных;

- применения финансовых методов управления финансовыми ресурсами (планирование, прогнозирование, налогообложение, страхование и др.) с доступностью мультисценарного подхода и определения возможных результатов от каждого принимаемого решения;

- ответственности за состояние и динамику таких финансовых рычагов фирмы, как прибыль, амортизация, дивиденды и др.;

- развития локальных нормативных актов фирмы в решении вопросов соответствия стандартам и нормативам, инструкций и методических указаний, позволяющих всем участников процессов эффективно выполнять свои должностные обязанности и не противоречить корпоративной политике и ее ценностным ориентирам.

Автоматизация и цифровизация всех рутинных и не только процессов внутри фирмы способствуют:

- сокращению времени и снижению рисков ошибок и несоответствия действий разных структурных подразделений, находящихся во взаимосвязи в реализуемых процессах и результатах;

- достичь цели максимизации прибыли за счет финансовой безопасности и непрерывного совершенствования процессов управления финансовыми ресурсами фирмы, в том числе оптимизации структуры расходов и уменьшения себестоимости, гарантированной финансовой устойчивости и не снижающегося уровня платежеспособности

- повысить эффективность разработки и реализации антикризисных программ [4] и прозрачность, результативность контроля над финансовыми операциями.

На рис.1 представлена модель цифровизации финансового менеджмента фирмы: ее управленческих процессов, функционала финансового менеджмента с учетом трех направлений деятельности – операционной и ее финансовых потоков, финансовой с максимальной ориентацией на достижения Финтеха и инвестиционной с необходимостью обеспечивать финансовую безопасность и управление инвестиционными рисками фирмы.

Рисунок 1. Модель цифровизации финансового менеджмента фирмы

Источник: составлено авторами с использованием материалов [6].

В данном случае необходимо уточнить, что понимается в современной теории и практике под бизнес-моделью в целом и цифровой бизнес-моделью, в частности:

- «бизнес-модель описывает процесс создания, доставки и присвоения ценности» [12] для клиентов, для владельцев фирмы;

- под цифровой бизнес-моделью можно понимать

· «бизнес-модель компании, оптимизированную или разработанную для эффективной деятельности в рамках современных условий цифровой экономики»;

· «модель бизнеса, которая использует цифровые технологии для улучшения разных направлений деятельности компании».

В цифровом мире кардинально изменились подходы к маркетингу, продажам и каналам доставки, что меняет и структуры финансовых потоков.

Главный результат, на который ориентируется система управления финансовыми ресурсами фирмы за счет активного и последовательного внедрения цифровых технологий – снижение потерь и рисков принятия ошибочных решений, негативно влияющих на финансовые результаты и инвестиционную привлекательность фирмы для окружения.

Основной диапазон цифровых технологий финансового менеджмента фирмы

Приведем детализацию цифровых технологий, доступных для внедрения фирмам с учетом трех направлений деятельности:

- на уровне операционной деятельности фирмы есть понимание различий в бизнес-процессах, типичных для разных отраслей и видов экономической деятельности, в том числе занимающихся материальным производством или реализацией услуг, тем не менее в сфере управления финансовыми ресурсами предложение рынка цифровых технологий представляет такие инструменты эффективного управления, как:

Основные направления автоматизации организации управления операционной деятельностью:

1) внедрение систем управления ресурсами предприятия (ERP, Enterprise Resource Planning System), позволяющих оцифровывать складской учет, расчет заработной платы, учет закупок от поставщиков, весь финансовый учет и планирование (табл.1);

Таблица 1. Расширенный функционал ERP-системы на предприятии

|

Сферы

внедрения

|

Функционал

|

Решение

проблем

|

|

Отчетность

|

Учет заработной платы

|

Спорные ситуации при начислении ЗП

|

|

Контроль через связанные документы

|

Избегание простоев, ошибок в реализации рабочего процесса

| |

|

Снабжение

|

Закупка материалов или сырья у поставщиков

|

Завышенные трансакционные издержки

Непрозрачные закупки |

|

Склад

|

Учет материалов и готовой продукции

|

Воровство

Качество и его соответствие документам и требованиям |

|

Снабжение

|

Автоматическое изменение цен

|

Дополнительные издержки из-за ручного изменения цен

|

|

Производство

|

Оперативное планирование заказов в производство

|

Дефицит или излишек складских остатков

|

|

Разработка и использование технологических карт

|

Ошибки в исполнении задания

Доля брака | |

|

Контроль выполнения заказов во всех участках (цехах)

|

Задержка выполнения заказов

| |

|

Расчет даты выхода готовой продукции

|

Издержки на хранение

Завышение трансакционных издержек | |

|

Финансы

|

Планирование бюджета

|

Нерациональное движение финансовых средств по срокам и

величине

|

|

Финансовые показатели

Отчет о прибылях и убытках |

Время формирования

Ошибки/неточности в исполнении | |

|

CRM

|

Встроенный модуль CRM-системы

|

Результаты отслеживания новых заказов и счетов покупателей

Контроль сроков отгрузки товаров |

|

Мобильное приложение

|

Очередь заказов

История начислений оплаты труда |

2) внедрение систем взаимоотношения с клиентами (CRM, Customer Relationship Management) как программного обеспечения работы с клиентской базой, отслеживания действий клиентов и сотрудников:

· настройка воронки продаж: для разработки рабочей воронки продаж или корректировки имеющейся;

· настройка карточки клиента – от сбора клиентской базы в одном месте до отслеживания всего пути каждого клиента (письма, звонки, заявки);

· детализация прав сотрудников для отслеживания эффективности их работы;

· упрощение работы с документами за счет автоматического формирования отчетов (особенно если интегрировать программу бухгалтерского учета), обмена информацией и документами.

3) управление цепочкой поставок (SCM, Supply Chain Management) определяется как управление цепочкой поставок, то есть потоком товаров и услуг, которое включает весь путь превращения сырья в конечный продукт и включает организацию планирования, исполнения и контроля потоков сырья и материалов, этапы производства, логистики и постпродажного обслуживания. Технология SCM направлена на настройку каналов взаимодействия «поставщик-фирма-потребитель», учитывая требования рынка и сервисные пожелания клиентов, именно такая организация логистики позволяет обеспечить наличие нужного продукта в нужное время в нужном месте с минимальными издержками (правило 7R) [10];

4) автоматизация документооборота (СЭД) позволяет автоматизировать делопроизводство внутри компании, а также переписку и обмен документами с контрагентами и госорганами, для этого необходимо получить электронную подпись (ЭП);

5) автоматизация производственных процессов путем внедрения специальных средств, позволяющих осуществлять производство продукции без участия линейных рабочих с использованием контроллеров, датчиков, сенсоров, сопровождающих производственные процессы;

6) внедрение систем управления качеством (QMS, Quality Management System) включает цифровое управление отклонениями (что позволяет увеличивать темп роста выпуска продукции), изменениями (для снижения рисков выпуска некачественной продукции, не соответствующей требованиям заказчика) и претензиями (для защиты лояльного отношения потребителей и не допущения негативных последствий негативных отзывов о продукции, услуге.

За рамками рисунка 1 можно перечислить универсальные технологии цифровой трансформации бизнеса, влияющие и на корпоративную политику управления финансовыми ресурсами, а именно:

1. BI-системы (Business Intelligence) - это программы и инструменты, с помощью которых можно собирать и анализировать информацию о компании, с помощь этих технологий можно выявлять закономерности в данных и улучшать бизнес-процессы. Благодаря внедрению таких программ и инструментов финансовый менеджмент может получать управленческую отчетность по принципу «одного окна», любую необходимую для принятия решений онлайн-отчетность в режиме реального времени, автоматически контролировать и быстро реагировать на выполнение плана, осуществлять мониторинг отклонений.

На примере Навигатора BI Сбербанка (с 2012 года была запушена версия Навигатор 1.0) можно говорить о таких преимуществах применения программного обеспечения, как: ускорение принятия решений (может в 5 раз быстрее), повышается точность принимаемого решения за счет учета большого количества данных и факторов, избавляет от потери рабочего времени из-за недостатков IT-навыков. Также пользователи получают максимальную визуализацию данных.

2. Следующая технология – Process Mining, определяется как анализ бизнес-процессов на основе цифровых следов, что позволяет обеспечивать как актуальность получаемых результатов, так и большую выборку и объективность (табл.2). На примере Сбербанка – речь идет о Platform V Sber Process Mining как одном из продуктов его технологий [11].

Таблица 2. Определение результата использования технологии Process Mining для бизнес-процессов фирмы

|

Сфера

применения

|

Функционал

технологии Process Mining

|

Уровень

ответственности

|

|

Универсальные

(для всей экономической деятельности фирмы)

|

·

для

выявления не соответсвующих внутренним процедурам действий и фактов

мошенничества

|

Руководитель внутреннего аудитора

|

|

·

для

анализа эффективности внедрения программных решений, выявления потеницала для

атоматизации процессов

|

IT-директор

| |

|

Операционная

деятельность фирмы

|

·

для

поиска инсайтов с целью редизайна процессов и выявления участков для

автоматизации

|

Операционный директор

|

|

· для повышения

конверсии продаж, сокращения расходов на продажу

|

Коммерческий директор

| |

|

·

для

оценки загруженности и результативности работы сотрудников, выявления

потенциала к уменьшению трудозатрат

|

Линейные руководители

| |

|

·

для

сравнения моделируемых процессов (to-be) с реальными

процессами (as-is), оценки

эффективности изменений

|

Бизнес-аналитики

| |

|

Финансовая

деятельность фирмы

|

·

для

формирования инициатив по оптимизации расходов и сокращению численности

персонала

|

Финансовый директор

|

|

·

для

повышения уровня качества обслуживания клиентов, внедрения KPI т минимизации

издержек бэк-офиса

|

Линейные

общие центры обсдуживания (ОЦО)

|

Благодаря таким технологиями фирма может достигать следующих результатов:

- в рамках банковского обслуживания – снижение сроков оформления услуг, упрощение жизненного цикла заявки на услугу;

- в продажах – для оценки непропорционального влияния разных факторов на потери и успези, роста конверсии;

- для бизнес-процессов – сокращение времени простоя оборудования и сверхнормативных запасов, для автоматизации этапов отгрузки, складирования или упаковочных процессов, для контроля исполнения внутренних регламентов, для оптимизации проблемных технологических этапов производства.

В анализе используются технологии визуализации процессов (диаграмма Ганта и т.п.), глубинного анализа (BI в виде метрик, графиков, таблиц) и искусственного интеллекта (ML модели). Метрика - это качественный или количественный показатель, который отражает ту или иную характеристику и уровень успешности чего-либо, например, продукта.

На примере ML (machine learning) и AI (Artificial Intelligence) в Process Mining реализуются такие уникальные возможности, обеспечивающие снижение неэффективного бизнес-процесса, как:

- факторный анализ - автоматическое определение факторов, влияющих на целевую переменную (прибыль, продажи, текучка кадров и т.п.);

- автоматическое обнаружение неэффективности в бизнес-процессах (по финансовому результату, по ценности для клиентов и т.п.);

- текстовый анализ – автоматически находится информация о неэффективностях в дополнительной текстовой информации;

- автоматически определяется как бизнес-процесс должен выглядеть оптимальным образом – система сама находит оптимальный путь (happy path);

- прогнозы метрик и структуры бизнес-процессов - для представления как процесс будет выглядеть в будущем, если все текущие тенденции будут сохраняться;

- моделирование бизнес-процессов – показывает, как будет выглядеть бизнес-процесс, если внести в него изменения (what if анализ) [11].

Завершая рассмотрение направлений и технологий цифровизации процессов планирования и в целом управления финансами фирмы, представим следующий результат классификации цифровых бизнес-моделей, влияющий на выбор цифровых технологий и ожидаемых результатов:

1) модель линейного создания ценности (поточная модель) – является традиционной и соответствует последовательному решению вопросов по каждой стадии жизненного цикла фирмы и ее продуктов, в этом случае можно говорить о цифровой оптимизации (цифровизации) бизнес- процессов без из изменения по содержанию;

2) цифровая модель «Платформа» - наиболее востребована и результативна в реализации стратегии цифровой трансформации и формирования новой экосистемы, так как «под одной крышей» собираются многочисленные компании-игроки для формирования клиентской ценности и монетизации деятельности исходя из их взаимодействия, а также крупных компаниях, ведущих деятельность в разных рыночных нишах;

3) децентразиованная цифровая модель релазуется без основного посредника, который мог бы контролировать процесс создания ценности, этого посредника заменяют технологии, протоколы и стардарты, обеспечивая прозрачность и корректность используемых данных, исключение проблем взлома данных о клиентах, высока популярность технологий блокчейна, «умного контрактования» (smart contracting).

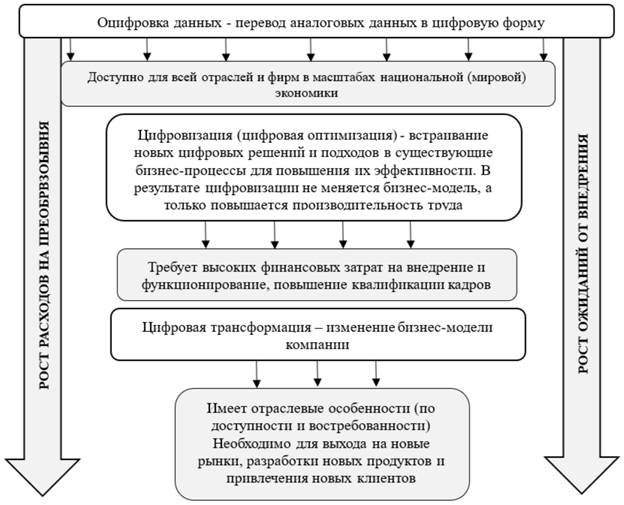

На рис.2 представлена характеристика всех вариантов участия фирмы в процессах, связанных с цифровизацией и совершенствованием своей бизнес-модели с учетом актуальных трендов, подходящих для достижения целей и приоритетов бизнеса.

Рисунок 2. Варианты изменений бизнес-модели с учетом степени цифровизации бизнес-процессов

Источник: составлено авторами.

В перечне внедряемых на предприятиях цифровых технологий (в России и в мире) самыми доступными и распространенными являются облачные вычисления и облачная инфраструктура:

- под облачными вычислениями принято понимать технологию, в основе которой лежит «предоставление пользователям сетевого доступа к различным ресурсам, например, данным или приложениям» [9];

- в таблице 3 перечислены все существующие модели облачной инфраструктуры с их краткой характеристикой, из данных видно, что принципиально модели отличаются между собой по степени контроля и затратам времени на получение и использование функционала.

Таблица 3. Характеристика моделей облачной инфраструктуры для фирмы

|

Модели

|

Краткая характеристика

|

|

Традиционный

подход

|

Компания

сама обеспечивает себя IT, без помощи провайдера

|

|

IaaS

(Infrastructure-as-a-Service) - «инфраструктура как услуга»

|

Инфраструктура

(сервер и все, что нужно для его функионирования от систем охлаждения до

интернета и электроэнергии) предлагается в аренду.

Клиент получает информационно-технологические ресурсы - виртуальные серверы с определенной вычислительной мощностью и объемами памяти. Всем материально-техническим обеспечением занимается провайдер. |

|

PaaS

(Platform-as-a-Service) - «платформа как услуга»

|

Поставщик

предлагает клиентам использовать свою облачную инфраструктуру для установки

своего программного обеспечения.

Клиент может решить конкретную задачу и получить необходимые инструменты для ее решения. |

|

SaaS

(Software-as-a-Service) - «программное обеспечение как услуга»

|

Поставщик

сервиса использует собственное интернет-приложение и предоставляет

возможность потребителям пользоваться им через Интернет.

Приложение как услуга - некая программа, которая или полностью располагается в интернете, или хранит там только файлы клиента. Востребовано в сегментах B2B и B2C. |

В эмпирическом опыте внедрения и испольования подобных моделей присутствует на порядок больше примеров:

- CCaaS (Contact-Center-as-a-Service или Customer-Care-as-a-Service) - или «Контактный центр как услуга» - это способ управления колл-центрами на основе облачных технологии и специального ПО для создания и управления колл-центром без существенных инвестиций в оборудование для самого предприятия, пользующегося такой услугой;

- BaaS (Business as а Service) – модель облачного сервиса, в которой провайдеры предлагают специальное ПО для работы на сервере (аутентификация пользователей, управление базами данных и др.). Есть другой вариант BaaS (Banking as a Service) - инновационная B2B-услуга сдачи банками в аренду своей инфраструктуры (процессинг платежей, выпуск карт, средства информационной безопасности, систему управления лимитами, систему управления интервалами сбора денежных средств, систему назначения главных и участвующих счетов, назначение платежей, логику движения денежных средств в режиме реального времени и др.);

- DAAS (Device as a Service, Desktop as a Service) - рабочий стол как услуга, этот вид услуг связан предоставлением провайдером каждому пользователю отдельного рабочего стола «под ключ», то есть с полным комплектом основного и прикладного ПО, на облачном сервере;

- SECaaS (Security as a service) - модель, при которой бизнес делегирует облачному провайдеру обеспечение комплексной безопасности своих данных и информационных систем;

- другие модели облачного сервиса, обеспечивающие удобство и экономию средств для пользователей.

Заключение

В результате исследования содержания и трендов в цифровом планировании и управлении в системе финансового менеджмента фирмы были получены следующие выводы и результаты:

- модель цифровизации финансового менеджмента фирмы, представленная авторами как один из результатов исследования, представляет деление направлений внедрения современных цифровых технологий в рамках операционной, финансовой и инвестиционной деятельности;

- самыми востребованными цифровыми технологиями управления финансовыми ресурсами и другими бизнес-процессами фирмы можно считать BI-системы (Business Intelligence) и Process Mining; учитывая, что крупные российские компании (в первую очередь, в бакновском секторе) используют их уже более 10 лет; можно говорить об отраслевом расширении диапазона спроса и вовлеченности инструментария таких программ в деятельность все большего количества фирм, включая субъекты МСП, образование и т.п.; раскрывающиеся возможности цифрового факторного анализа, цифрового обнаружения неэффективности в реализуемых бизнес-процессах и т.д., все это открывает большие перспективы к недопущении ненужных затрат в рамках внутрифирменного планирования и адекватного взаимодействия с «внешней средой» фирмы во всех ее проявлениях и моделирования мультисценарных способов развития бизнеса;

- раскрывая содержание и направления трансформации цифровых бизнес-моделей, необходимо учитывать содержание и различия в таких типах цифровых бизнес-моделей, как линейная, платформенная и децентралиованная с учетом того, какие цифровые процессы доступны или запущена на предприятии:

· оцифровки данных (самые доступный и широкий по отраслевой принадлежности фирм, сфере применения и масштабам бизнеса с точки зрения стоимости, целесообразности, ожидаемых эффектов);

· цифровизации (цифровой оптимизации) бизнес-процессов без их изменения, но с обеспечением роста производительности труда (вопрос доступности по стоимости и импортозамещению, готовности фирмы нести начальные расходы на внедрение, обучение и последующие на обслуживание, модернизацию);

· цифровой трансформации, когда происходят существенные изменения в бизнес-модели фирмы с целью получить долгосрочное конкурентное преимущество (новые рынки, новые продукты и каналы их сбыта, новые покупатели и т.п.);

- определен полный состав и потенциал распространения в российских предприятиях самых популярных в мире облачных технологий, к которым специалисты относят облачные вычисления и облачную инфраструктуру, включая такие современных технологии, как IaaS (инфраструктура как услуга), PaaS (платформа как услуга) и SaaS (программное обеспечение как услуга), наиболее широко распространяемыми из которых отмечаются IaaS и PaaS, а наиболее перспективной - SaaS.

Для всех ключевых направлений финансов компании (от учета и отчетности до финансового менеджмента и корпоративных финансов) все варианты перехода на формат цифровой экономики (оцифровка данных, цифровая оптимизация и цифровая трансформация) требуют усилий от регулирующих структур в стандартизации и формализации подходов, от внешней инфраструктуры – в готовности предложить современные условия сделок, от собственного менеджмента – стратегического планирования и включения в прогнозирование и планирование расходов и ожиданий от всех подобных изменений и нововведений, уделяя достаточное внимание анализу данных (с использованием современных программных продуктов типа BI).

При использовании Process Mining с элементами ML (machine learning) и AI (Artificial Intelligence) можно рассчитывать на корректность принимаемых решений (с минимальными потерями из-за ошибочных выводов, экспертных оценков и проектов) и достижимость ключевых перспетив по росту выручни, прибыльности фирмы, устойчивости денежного потока и доступности разных источников финансовых ресурсов.

Источники:

2. Бабкин А.В., Михайлов П.А., Ташенова Л.В. Оценка эффективности внедрения цифровой платформы промышленного предприятия // Естественно-гуманитарные исследования. – 2023. – № 45. – c. 17-30.

3. Дьяков С.А., Вовк Е.А., Деркач В.Н., Калитка В.В. Совершенствование системы финансового менеджмента предприятия в цифровой экономике // Естественно-гуманитарные исследования. – 2023. – № 1. – c. 395-399.

4. Дьяков С.А., Михлева И.И., Маджуга С.Э. Управление и оценка финансовых рисков предприятия при помощи цифровых технологий // Естественно-гуманитарные исследования. – 2021. – № 36. – c. 117-121. – doi: 10.24412/2309-4788-2021-11281.

5. Егиазарян С.А., Шевцова О.Н. Финансовый менеджмент как основа управления средствами организации // Университетская наука. – 2023. – № 1. – c. 143-148.

6. Информационно-технологическое обеспечение юридической деятельности (LegalTech). / учебник (коллектив авторов, под ред. д.э.н., доц. А.В. Минбалеева). - М.: Изд-во Проспект, 2023. – 368 c.

7. Крылатков П.П., Дамберг А.Л. Специфика SCM в машиностроении. / В книге: Функциональные области логистики: современные проблемы исследования / отв. за выпуск О.Н. Зуева. - Екатеринбург: Изд-во Уральского государственного экономического университета, 2017. – 42-54 c.

8. Медведева Г. Б., Захарченко Л. А. Управление цепями поставок: методологические основы и значение в современных условиях экономики Республики Беларусь // Вестник Брестского государственного технического университета. – 2019. – № 3. – c. 57-61.

9. Сидоров В.А., Казанова М.Р. Облачные решения для бизнеса. / Сборник научных трудов: Актуальные проблемы экономической теории и практики. Выпуск 31. - Краснодар: Изд-во Кубанского государственного университета, 2021. – 52-59 c.

10. Управление цепью поставок (SCM). / учеб. пособие / сост. П. П. Крылатков, М.А. Прилуцкая. - Екатеринбург: Изд-во Урал. ун-та, 2018. – 140 c.

11. Platform V Sber Process Mining. [Электронный ресурс]. URL: https://platformv.sbertech.ru/products/analitika-dannyh/sber-process-mining?ysclid=lygxb2x9tk248101918 (дата обращения: 01.07.2024).

12. Teece D.J. Business models, business strategy and innovation // Long Range Planning. – 2010. – № 43 (2). – p. 172–194.

Страница обновлена: 05.08.2026 в 16:03:07

Download PDF | Downloads: 109 | Citations: 19

Digital management in the corporate financial management system

Buletova N.E., Kosobokova E.V., Kulibaba S.V.Journal paper

Russian Journal of Innovation Economics

Volume 14, Number 3 (July-september 2024)

Abstract:

The constantly improving process of collecting and processing large amounts of data relevant to the implementation of business processes and obtaining unique competitive advantages for each company requires great responsibility of the company's financial management in solving issues of financing and operation of all innovative solutions in the field of digital economy aimed at increasing the effectiveness of management decisions and achieving the goals of maximizing profit and value of the company itself for the constant growth of market power and prevention of irrational professional activity.

The article analyzes the opportunities that the company's management and specialists who are engaged in analysis and identification of the main trends and benefits that will be available at the level of internal planning and management.

The article presents the results of the authors' research on the achieved level of digitalization of the company's financial resource management within the framework of operational, investment and financial activities, as well as a variety of services in the field of cloud technologies, which provide companies of any size and industry with a wide range of opportunities for digitalization and even digital transformation of their business model or individual business processes.

The authors' conclusions and results are of interest both to the scientific community studying the processes of digital transformation of business processes and to practitioners interested in the systemic, complex issue of determining the expediency and consequences of such innovation.

Keywords: financial management digitalization, corporate resource management, business process automation, digital business transformation technology

JEL-classification: M11, M21, O32, O33

References:

Informatsionno-tekhnologicheskoe obespechenie yuridicheskoy deyatelnosti (LegalTech) [Information technology support for legal activities (LegalTech)] (2023). M. : Izd-vo Prospekt. (in Russian).

Upravlenie tsepyu postavok (SCM) [Supply Chain Management (SCM)] (2018). Ekaterinburg : Izd-vo Ural. un-ta. (in Russian).

Andreevskiy I.L. (2018). Tekhnologii oblachnyh vychisleniy [Cloud computing technologies] SPb : Izd-vo SPbGEU. (in Russian).

Babkin A.V., Mikhaylov P.A., Tashenova L.V. (2023). Otsenka effektivnosti vnedreniya tsifrovoy platformy promyshlennogo predpriyatiya [Evaluation of the efficiency of the implementation of the digital platform of the industrial enterprise]. Natural-humanitarian research. (45). 17-30. (in Russian).

Dyakov S.A., Mikhleva I.I., Madzhuga S.E. (2021). Upravlenie i otsenka finansovyh riskov predpriyatiya pri pomoshchi tsifrovyh tekhnologiy [Management and assessment of financial risks of the enterprise using digital technologies]. Natural-humanitarian research. (36). 117-121. (in Russian). doi: 10.24412/2309-4788-2021-11281.

Dyakov S.A., Vovk E.A., Derkach V.N., Kalitka V.V. (2023). Sovershenstvovanie sistemy finansovogo menedzhmenta predpriyatiya v tsifrovoy ekonomike [Improving the financial management system of an enterprise in the digital economy]. Natural-humanitarian research. (1). 395-399. (in Russian).

Egiazaryan S.A., Shevtsova O.N. (2023). Finansovyy menedzhment kak osnova upravleniya sredstvami organizatsii [Financial management as the basis for managing the organization's funds]. Universitetskaya nauka. (1). 143-148. (in Russian).

Krylatkov P.P., Damberg A.L. (2017). Spetsifika SCM v mashinostroenii [The specifics of SCM in mechanical engineering] (in Russian).

Medvedeva G. B., Zakharchenko L. A. (2019). Upravlenie tsepyami postavok: metodologicheskie osnovy i znachenie v sovremennyh usloviyakh ekonomiki Respubliki Belarus [Supply chain management: methodological foundations and importance in the modern conditions of the economy of the Republic of Belarus]. Vestnik Brestskogo gosudarstvennogo tekhnicheskogo universiteta. (3). 57-61. (in Russian).

Platform V Sber Process Mining. Retrieved July 01, 2024, from https://platformv.sbertech.ru/products/analitika-dannyh/sber-process-mining?ysclid=lygxb2x9tk248101918

Sidorov V.A., Kazanova M.R. (2021). Oblachnye resheniya dlya biznesa [Cloud solutions for business] Krasnodar : Izd-vo Kubanskogo gosudarstvennogo universiteta. (in Russian).

Teece D.J. (2010). Business models, business strategy and innovation Long Range Planning. (43 (2)). 172–194.