Стратегические решения в управлении заемным капиталом предприятий в современных условиях

Бадалова А.Г.1, Бернюкевич Т.В.1, Лисовская Е.Г.1, Таскаева Н.Н.1

1 Национальный исследовательский Московский государственный строительный университет, ,

Скачать PDF | Загрузок: 49

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 8 (Август 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=69296527

Аннотация:

Строительные предприятия,также как и другие хозяйствующие субъекты, используют в финансировании своей деятельности заемный капитал. Важно обеспечивать необходимую отдачу от его привлечения, которая достигается эффективным управлением и характеризуется совокупностью показателей, главными из которых являются чистая прибыль, рентабельность активов и собственного капитала. В данной статье проведен анализ эффективности финансовой деятельности группы строительных предприятий, входящих в топ 6 ведущих застройщиков РФ. Дана характеристика влияния размера и доли заемного капитала на показатели эффективности и финансового состояния этих предприятий по балансам, полученным в открытом доступе. На основе результатов проведенного анализа и систематизации теоретической базы, полученной из научных источников, обосновано, что эффективное управление заемным капиталом обеспечивается в рамках стратегических решений управления предприятием в целом и финансовыми ресурсами, как составной части стратегического управления. Полученные результаты позволили разработать и представить концептуальную модель формирования стратегии управления заемным капиталом строительного предприятия, а также предложить инструменты эффективной реализации стратегии управления заемным капиталом строительного предприятия на основе государственной поддержки. Представленная в статье аналитическая информация и методические предложения могут представлять интерес для широкого круга управленцев-практиков и исследователей в области управления капиталом в целом, и заемным капиталом, в частности

Ключевые слова: управление заемным капиталом, эффективность управления заемным капиталом строительных предприятий, концептуальная модель разработки стратегии управления заемным капиталом строительного предприятия, инструменты эффективной реализации стратегии управления заемным капиталом строительного предприятия на основе государственной поддержки

JEL-классификация: J24, M51, M54

Введение

Капитал – это часть финансовых, материальных и нематериальных ресурсов, направленная на поддержание оптимальной текущей, финансовой и инвестиционной деятельности предприятия с целью получения наибольшей выгоды [30]. Наряду с собственным капиталом важную роль в финансировании предпринимательской деятельности играет заемный капитал. По оценке консалтинговых компаний доля заемного капитала в структуре активов крупных и средних российских предприятий во второй половине 2021 года составляла 51,1% и в дальнейшем постепенно увеличивалась, но медленными темпами [10]. На это оказывало влияние нестабильное изменение ключевой ставки ЦБ РФ, которая к настоящему времени достигла 16%.

Анализ статистических данных [9,10,19,26] свидетельствует, что большинство отечественных предприятий основным источником финансирования заемного капитала рассматривают банковский кредит. Вместе с тем, по информации ЦБ РФ общий объем рублевых кредитов, выданных нефинансовым организациям, с начала 2024 года увеличился всего на 0,5% и к 1 марта 2024 года составил 51,7 трлн. руб. [19].

Предпочтение, отданное российскими предприятиями заемному капиталу, объясняется как возможностью структурирования капитала с помощью инструментов финансового менеджмента, позволяющего определить эффективное соотношение доли собственного и заемного капитала, обеспечивающего рост стоимости собственного капитала и рентабельности активов, так и проблемой увеличения собственного капитала за счет привлечения на финансовых рынках из-за санкционного воздействия недружественных РФ стран. Данные санкции запрещают осуществлять инвестирование в российские предприятия, и российские предприятия вынуждены опираться на возможности национального финансового рынка.

Специфика деятельности строительных предприятий накладывает отпечаток на выбор источников финансирования. В структуре используемого капитала доля заемного капитала не только существенно превышает теоретически рекомендованные 50-60%, но значительно колеблется по годам [15,16,31].

Таблица 1. Заемный капитал и его доля в общем объеме капитала строительных предприятиях, входящих в топ 6 ведущих застройщиков РФ (составлена авторами на основе материалов налоговой отчетности [31]).

|

Застройщик

|

Заемный капитал 2021

|

Заемный капитал 2022

|

Заемный капитал 2023

| |||

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

тыс.руб.

|

%

| |

|

ГК Самолёт

|

33 258 102

|

106

|

49486415

|

103

|

11 739 446

|

91

|

|

ПИК

|

84433021

|

44

|

56839575

|

27

|

296466574

|

38

|

|

Группа ЛСР

|

139861506

|

77

|

148554904

|

75

|

127189298

|

58

|

|

ГК ФСК

|

30929316

|

92

|

29427032

|

92

|

14623142

|

87

|

|

DOGMA

|

4024335

|

87

|

128918

|

25

|

1103044

|

87

|

|

ГК А101

|

88275040

|

62

|

59 712 425

|

41

|

110 701 032

|

76

|

На таких предприятиях как ГК «Самолет» (106%, 103% и 91% по годам рассматриваемого периода), ГК ФСК (92%, 92%, 87% по годам рассматриваемого периода) доля заемного капитала находится на постоянно высоком уровне. Причем в ГК «Самолет» заемный капитал в 2021 и 2022 гг. по своему размеру и доле превышает величину используемого предприятием капитала, поскольку за счет его привлечения покрывается имеющийся в этот период недостаток собственного капитала. На предприятии ПИК (44%, 27%, 38% по годам рассматриваемого периода) доля заемного капитала ниже 50% на протяжении всего рассматриваемого периода. В Группе ЛСР (77%, 75%, 58% по годам рассматриваемого периода) доля заемного капитала постепенно снижается, но остается на уровне выше среднего. А вот на предприятии DOGMA (87% в 2021 г., 25% в 2022 г., 87% в 2023 г.) и ГК А101(62% в 2021 г., 41% в 2022 г., 76% в 2023 г.) доля заемного капитала снижается с высокого уровня, а затем вновь достигает высоких значений.

Складывающая ситуация не способствует эффективному и динамичному функционирования строительных предприятий, которая сопровождается высокими финансовыми рисками и недостаточным удовлетворением собственников предприятия в перспективах его развития и получаемого удовлетворения на вложенный капитал [5,6,7,14]. Решение данного вопроса находится в плоскости управления заемным капиталом на основе разработки и реализации эффективных управленческих решений.

Анализ экономической и управленческой литературы, посвященной вопросам управления заемным капиталом, свидетельствует, что ведущие исследователи этого вопроса [3,4,11,12,13] основной упор делают на разработку стратегии управления заемным капиталом. Поддерживая этот тезис, следует отметить отсутствие конкретных методических предложений, применимых в отношение предприятий, имеющих значительные отраслевые особенности в процессе производства и реализации продукции, а, следовательно, и в управлении заемным капиталом. Авторы статьи на данном этапе исследования ставят перед собой цель обосновать необходимость учета отраслевых особенностей хозяйствующих субъектов и предложить на их основе методические рекомендации по разработке стратегии управления заемным капиталом строительного предприятия, и инструменты ее реализации, учитывающие специфику объекта и сферы его деятельности, применительно к которому эта стратегия разрабатывается. Авторы статьи считают, что возможным инструментом эффективного управления заемным капиталом строительного предприятия в стратегическом плане может стать государственная поддержка в традиционных и обновленных формах ее осуществления.

Методология исследования

Формирование авторского подхода к разработке стратегии управления заемным капиталом строительных предприятий опирается на анализ, как методологию исследования теоретических основ рассматриваемого вопроса и практики функционирования строительных предприятий, предоставляющей фактические данные по использованию заемного капитала и результатам финансовой деятельности.

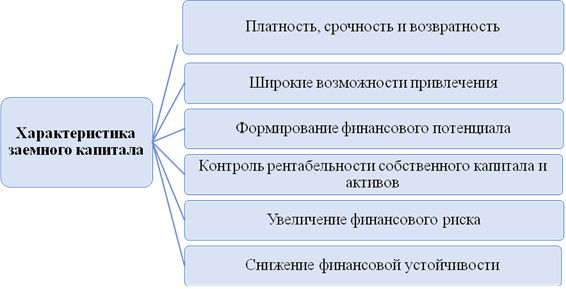

Теоретической базой исследования по управлению заемным капиталом стали научные труды таких классиков финансового менеджмента как И.А. Бланк [2], К. Джеймс и Джон М. Ван Хорн [8], Г.В. Савицкая [23], Уильям Ф. Шарп [27], А.Д. Шеремет [28,29]. Следует отметить, что, рассматривая целесообразность привлечения заемного капитала [21,22,24], предприятия исходят из его значимой характеристики (рисунок 1).

Рисунок 1 – Характеристика заемного капитала (составлено авторами на основе [14])

Структурно заемный капитал представлен: долгосрочными обязательствами со сроком погашения за пределами 12 месяцев (долгосрочный капитал) – кредиты, займы, авансы, не погашенные в срок кредиты и займы; краткосрочными обязательствами со сроком погашения в пределах 12 месяцев (краткосрочный капитал) – кредиты, займы, текущая кредиторская задолженность, не погашенные в срок кредиты и займы, прочие краткосрочные финансовые обязательства.

Исследование бухгалтерской отчетности группы ведущих застройщиков РФ, представленной в открытом доступе [31], показало значительное влияние использование заемного капитала на результаты их финансовой деятельности.

Таблица 2. Характеристика размера и доли долгосрочного и краткосрочного капитала в капитале ведущих застройщиков РФ (составлена авторами на основе материалов налоговой отчетности [31]).

|

Застройщик

|

Заемный капитал 2021

|

Заемный капитал 2022

|

Заемный капитал 2023

| |||

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

тыс.руб.

|

%

| |

|

ГК Самолёт

| ||||||

|

долгосрочный

|

20 291 220

|

64,67

|

25 624 999

|

53,33

|

1 224 573

|

9,49

|

|

краткосрочный

|

12 966 882

|

41,33

|

23 861 416

|

49,66

|

10 514 873

|

81,51

|

|

ПИК, в т.ч.

| ||||||

|

долгосрочный

|

41 549 891

|

21,65

|

34 605 394

|

16,44

|

70 830 854

|

23,91

|

|

краткосрочный

|

42 883 130

|

22,35

|

22 234 181

|

6,43

|

41 739 266

|

14,09

|

|

Группа ЛСР, в т.ч.

| ||||||

|

долгосрочный

|

109 161 125

|

60,10

|

59 769 440

|

30,18

|

97 275 755

|

44,36

|

|

краткосрочный

|

30 700 381

|

16,90

|

88 785 464

|

44,82

|

29 913 543

|

13,64

|

|

ГК ФСК, в т.ч.

| ||||||

|

долгосрочный

|

25 512 310

|

75,89

|

21 353 470

|

66,76

|

13 720 269

|

81,63

|

|

краткосрочный

|

5 417 006

|

16,11

|

8 073 562

|

25,24

|

902 873

|

5,37

|

|

DOGMA, в т.ч.

| ||||||

|

долгосрочный

|

3 200 902

|

69,10

|

3

|

0,01

|

34 275

|

2,70

|

|

краткосрочный

|

823 433

|

17,80

|

128 915

|

24,10

|

1 068 769

|

84,30

|

|

ГК А101,

в т.ч.

| ||||||

|

долгосрочный

|

38 655 627

|

27,15

|

47 141 139

|

32,37

|

40 706 124

|

27,95

|

|

краткосрочный

|

49 619 413

|

34,85

|

12 571 286

|

8,63

|

69 994 908

|

48,05

|

Данные, представленные в таблице 2 демонстрируют неоднозначное соотношение между долгосрочным и краткосрочным заемным капиталом как у разных застройщиков, так и по годовым периодам. В отдельные годовые периоды доля долгосрочного заемного капитала находится на очень высоком уровне, как например у предприятия ГК «Самолёт» в 2021 г. (64,67%) или DOGMA (69,10%), а затем резко падает в 2023 г. у ГК «Самолёт» до 9,49%, а у DOGMA до 3% в 2022 г. и сохраняется на уровне 2,70% в 2023 г. Относительно не высокую долю краткосрочного заемного капитала в составе заемного капитала имеет ГК ФСК (16,11% в 2021 г., 25,24% в 2022 г., 5,37% в 2023 г.). При достаточно стабильной доли долгосрочного заемного капитала у ГК А101 (27,15% в 2021 г., 32,37% в 2022 г., 27,95% в 2023 г.) и ПИК (21,65% в 2021 г., 16,44% в 2022 г., 23,91% в 2023 г.) можно отметить резкое колебание доли краткосрочного заемного капитала у ГК А101 (34,85% в 2021 г., 8,6% в 2022 г., 48,05% в 2023 г.) и ПИК (22,35% в 2021 г., 6,43% в 2022 г., 14,09% в 2023 г.). У Группы ЛРС следует отметить резкие колебания как доли долгосрочного заемного капитала (60,10% в 2021 г., 30,18% в 2022 г., 44,36% в 2023 г.), так и доли краткосрочного заемного капитала (16,90% в 2021 г., 44,82% в 2022 г., 13,64% в 2023 г.). Такие колебания долей долгосрочного и краткосрочного капитала свидетельствуют о сложных отношениях рассматриваемых предприятий со своими контрагентами и неудовлетворительном управлении финансами предприятий, которое нарушает финансовую устойчивость предприятия и его платежеспособность.

Таблица 3. Показатели коэффициентов платежеспособности (КПС) и финансовой устойчивости (КФУ) предприятий, входящих в ТОП 6 ведущих застройщиков РФ (составлена авторами на основе материалов налоговой отчетности [31]).

|

Застройщик

|

2021

|

2022

|

2023

| |||

|

КПС

|

КФУ

|

КПС

|

КФУ

|

КПС

|

КФУ

| |

|

ГК Самолёт

|

0,1

|

1,42

|

-

|

1,89

|

-

|

1,42

|

|

ПИК

|

1,27

|

0,78

|

2,79

|

0,9

|

1,66

|

0,86

|

|

Группа ЛСР

|

0,31

|

0,83

|

0,34

|

0,55

|

0,72

|

0,86

|

|

ГК ФСК

|

0,08

|

0,84

|

0,09

|

0,75

|

0,15

|

0,95

|

|

DOGMA

|

0,15

|

0,82

|

2,99

|

0,75

|

0,93

|

0,28

|

|

ГК А101

|

0,61

|

0,65

|

1,45

|

0,91

|

0,31

|

0,52

|

Несмотря на неоднозначную и фактически проблемную ситуацию с долями долгосрочного и краткосрочного заемного капитала в составе общей величины заемного капитала практически у всех рассматриваемых предприятий, коэффициент финансовой устойчивости на протяжение всего рассматриваемого периода находятся на уровне нормативных значений (и для коэффициента финансовой устойчивости – 0,5-0,7). Исключение составляет предприятие DOGMA, у которого данный коэффициент в 2023 г. снизился практически в 3 раза и достиг уровня в 2 раза ниже нормативного. Что касается коэффициента платежеспособности (нормативное значение ≥ 0,5), то на протяжении 2021-2023 гг. только предприятие ПИК оставалось платежеспособным. При финансовой устойчивости абсолютно не платежеспособным в этот период было предприятие ГК «Самолёт» в силу незначительного размера собственного капитала в 2021 г. и отсутствия его в 2022 и 2023 гг. Из-за незначительного размера собственного капитала на протяжение этого периода неплатежеспособным было и предприятие ГК ФСК. Группе ЛСР удалось к 2023 г. обеспечить нормативное значение платежеспособности, а вот ГК А101 наоборот растерять его.

Сложившаяся на рассматриваемых предприятиях ситуация с платежеспособностью [17] и финансовой устойчивостью ограничивает производственные возможности предприятий и способствует финансовой несостоятельности и потенциальному банкротству. Чтобы не допустить подобного развития событий необходимо обеспечивать эффективное управление финансами, в том числе и заемным капиталом как в текущей, так и в долгосрочной перспективе.

Основная часть

Эффективное управление заемным капиталом должно быть направлено на оптимизацию его доли в составе всего капитала, снижение его стоимости и обоснованный выбор источников заемного финансирования.

Рассматриваемая группа предприятий формировала свой долгосрочный заемный капитал за счет долгосрочных процентов, долгосрочных займов, долгосрочных кредитов и отложенных налоговых обязательств, а краткосрочный заемный капитал – за счет краткосрочных займов и кредиторской задолженности.

Таблица 4. Показатели платы за использование заемного капитала на предприятиях, входящих в ТОП 6 ведущих застройщиков РФ (составлена авторами на основе материалов налоговой отчетности [31]).

|

Застройщик

|

2022

|

2023

| ||||

|

Выручка, тыс.

руб.

|

Проценты к уплате, тыс.

руб.

|

Доля

от выручки

|

Выручка, тыс.

руб.

|

Проценты к уплате, тыс.

руб.

|

Доля

от выручки

| |

|

ГК Самолёт

|

3 179 021

|

353 370

|

0,11

|

13 213 821

|

327 750

|

0,02

|

|

ПИК

|

73 713 641

|

2 320 060

|

0,03

|

39 960 617

|

2 337 353

|

0,06

|

|

Группа ЛСР

|

13 115 365

|

12 269 475

|

0,95

|

59 048 118

|

13 670 129

|

0,23

|

|

ГК ФСК

|

202

|

1 898 184

|

9396,95

|

93

|

3 373 891

|

36278,398

|

|

DOGMA

|

233 445

|

10

|

11 678

|

1 148

|

0,10

| |

|

ГК А101

|

36 183 365

|

3 432 418

|

0,09

|

12 850 402

|

3 328 418

|

0,26

|

Плата за использование заемного капитала на рассматриваемых предприятиях в 2022 г. колеблется от 3% (ПИК) до 10% (ГК «Самолёт», ГК А101), у Группы ЛСР достигает 95%, у ГК ФСК в разы превышает выручку, а у DOGMA имеет незначительные значения. В 2023 г. размер платы у части предприятий сокращается (ГК «Самолёт», Группа ЛСР), а у остальных - увеличивается, что способствует сокращению прибыли, а, следовательно, и рентабельности собственного и заемного капитала.

Таблица 5. Показатели рентабельности активов и собственного капитала на предприятиях, входящих в ТОП 6 ведущих застройщиков РФ (составлена авторами на основе материалов налоговой отчетности [31]).

|

Застройщик

|

2022

|

2023

| ||

|

Рентабельность активов

|

Рентабельность

собственного капитала

|

Рентабельность активов

|

Рентабельность

собственного капитала

| |

|

ГК Самолёт

|

0,012

|

-

|

0,306

|

3,463

|

|

ПИК

|

0,234

|

0,319

|

0,092

|

0,149

|

|

Группа ЛСР

|

0,035

|

0,140

|

0,225

|

0,541

|

|

ГК ФСК

|

0,001

|

0,01

|

-

|

-

|

|

DOGMA

|

0,075

|

0,288

|

0,0001

|

0,0002

|

|

ГК А101

|

-

|

-

|

0,094

|

0,392

|

Проведенные расчеты показали значительный разброс в показателях эффективности рентабельности активов (всего капитала) предприятия и рентабельности собственного капитала. Так, в условиях отрицательных значений собственного капитала в 2022 г. ГК «Самолёт» имеет рентабельность активов на уровне 1,2%, а к 2023 г., а в 2023 г. рентабельность активов и собственного капитала у этого предприятия достигает 30,6% и 346,3%, соответственно. Аналогичная ситуация складывается и у ГК ФСК, которое в 2022 г. не имело прибыли, а в 2023 г. показывает рентабельность активов на уровне 9,4%, а рентабельность собственного капитала – 39,2%. Положительную динамику демонстрируют эти показатели и у Группы ЛСР, достигая в 2023 г. значений на уровне 22,5% по рентабельности активов и 54,1% по рентабельности собственного капитала.

Высокие показатели эффективности использования финансовых ресурсов рассмотренных предприятий на конечном этапе годового периода, вместе с тем, формируют неопределенное и нестабильное состояние этих предприятий в течение годового периода, что не способствует стабильному развитию предприятий. Преодолению этих проблем будет способствовать разработка стратегии управления как капиталом в целом, так и заемным капиталом. В рамках которой следует рассматривать привлечение более дешевого заемного капитала и ограничивать его размеры допустимыми размерами с точки зрения роста рентабельности собственного капитала.

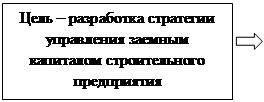

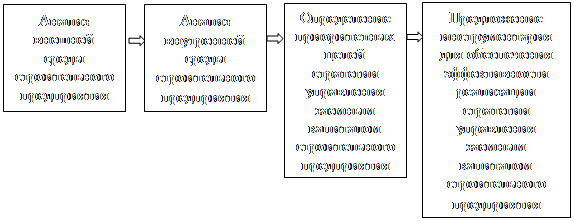

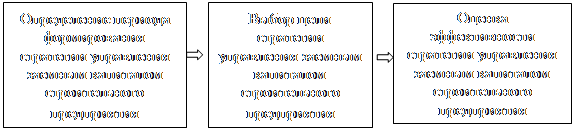

Теоретические основы решения этих вопросов изложены в [1,18,20,25]. Их систематизация позволила разработать концептуальную модель стратегии управления заемным капиталом строительного предприятия (рисунок 2).

| ||||||||||||||||

|  | |||||||||||||||

|  |  | ||||||||||||||

| | ||||||||||||||||

| ||||||||||||||||

| | ||||||||||||||||

| ||||||||||||||||

Рисунок 2 – Концептуальная модель формирования стратегии управления заемным капиталом строительного предприятия (составлено авторами)

При формировании стратегии управления заемным капиталом строительного предприятия необходимо при разработке каждого блока предложенной концептуальной модели учитывать особенности текущего состояния макро- и микросреды конкретного строительного предприятия, особенности его состояния и перспективы развития. В этой модели целевой блок определяет основную направленность управления заемным капиталом строительного предприятия при разработке финансовой стратегии и планируемый результат. Нормативный блок определяет свод нормативов, правил и регламентов, которые следует учитывать каждой строительной организацией при разработке как генеральной стратегии, так и функциональной финансовой стратегии, в рамках которой разрабатывается стратегия управления заемным капиталом строительного предприятия. Реализационный блок характеризует содержательную основу стратегии управления заемным капиталом строительного предприятия. На каждом этапе реализации предложенной модели необходимо учитывать влияние факторов внешней и внутренней среды и динамику состояния строительного предприятия под воздействием этих факторов. Стратегия управления заемным капиталом строительного предприятия должна быть направлена на противодействие кризисным явлениям во внешней и внутренней среде.

Приоритетным финансовым инструментом эффективной реализации стратегии управления заемным капиталом строительного предприятия на современном этапе может стать государственная поддержка. Использование государственного финансирования обеспечит:

- приток капитала по низкой или нулевой стоимости, что в свою очередь будет способствовать росту чистой прибыли, учитывая, что плата за заемный капитал осуществляется из прибыли до налогообложения, и роста рентабельности собственного капитала и активов;

- гарантированную реализацию произведенного продукта, работы или услуги, поскольку государственный заказ включает и финансирование производства заказанной продукции, работы или услуги и выкуп после завершения процесса производства;

- развитие долгосрочного сотрудничества, основанного на гарантии качественного исполнения государственного заказа и включение в разработку долгосрочных государственных программ;

- снижение финансовых рисков, что обеспечивается своевременным притоком государственных средств, формирующим основы своевременных расчетов контрагентами, укрепление реальной финансовой устойчивости и платежеспособности строительного предприятия.

Среди традиционно-используемых инструментов финансовой поддержки застройщиков остаются востребованными положительно зарекомендовавшие себя: бюджетное финансирование контрактов через участие в государственных тендерах; финансирование из бюджетов различных уровней в форме дотаций, субсидий, субвенций; предоставление бюджетных средств по низкой ставке в качестве платы за использование финансового ресурса; государственное участие в финансировании инвестиционно-инновационных проектов, реализуемых строительными предприятиями;

- диверсификация налоговых выплат, позволяющая оставить финансовые ресурсы на предприятии и увеличить его капитал.

К новым и востребованным инструментам финансирования застройщиков можно отнести: развитие форм льготного ипотечного кредитования (льготная ипотека молодежи, переселенцев из зон чрезвычайных ситуаций); проекты комплексного развития территории и реализации участков под жилищную застройку на аукционах. Принципиально новым следует рассматривать запуск государственного проекта по выпуску инфраструктурных облигаций, отличающихся, как правило, низкими затратами по обслуживанию и низкими рисками. Это направление набирает обороты, поскольку опирается на положительный опыт, полученный еще в 2022 г., суть которого заключается в том, что привлеченные Институтом развития средства облигационного займа передаются застройщикам по льготной ставке, которая субсидируется государством.

Заключение

Проведенное исследование теоретических основ управления заемным капиталом и разработки стратегических решений и анализ практической деятельности строительных предприятий позволил сформулировать вывод о том, что в своей деятельности строительные предприятия не в полной мере опираются на стратегические решения при управлении заемным капиталом, а исходят из стремления достижения положительных результатов в пределах годового периода. Заемный капитал в общем объеме капитала строительных предприятий занимает подавляющую долю, а его высокая плата снижает экономический эффект, рентабельность активов и собственного капитала. Полученные результаты подтверждают необходимость разработки стратегических решений по управлению заемным капиталом и внедрения их в практику деятельности строительных предприятий.

Как определенный этап решения выявленных проблем, авторами разработана и представлена в статье концептуальная модель управления заемным капиталом строительного предприятия. В качестве основного инструмента снижения затрат на привлечение заемного капитала предложена государственная поддержка, формы которой постоянно совершенствуются в направлении снижения финансовой нагрузки на строительные предприятия, что способствует их экономической и финансовой стабильности, росту эффекта и эффективности использования капитала.

Дальнейшее исследование вопроса управления заемным капиталом строительных предприятий в стратегическом периоде будет направлено на теоретическое и практическое обоснование эффективности применения современных инструментов государственной поддержки в практической деятельности строительных предприятий. Достижение поставленных целей требует накопления дополнительной теоретической и аналитической информации, ее систематизации и обработки.

Источники:

2. Бланк И.А. Управление финансовыми ресурсами. - М.: Омега-Л, 2019. – 768 c.

3. Боев А. Финансовая устойчивость компании: как рассчитать и повысить. ООО «РБточкаРУ». – 2012-2024, 08 июля 2024. [Электронный ресурс]. URL: https://rb.ru/opinion/finansovaya-ustojchivost-kompanii/ (дата обращения: 08.07.2024).

4. Брусов П.Н., Филатова Т.В. Финансовый менеджмент. Долгосрочная финансовая политика. Инвестиции. / Учебное пособие. - М.: Кнорус, 2021. – 378 c.

5. Герасименко А.В. Финансовая отчетность для руководителей и начинающих специалистов. - М.: Альпина Паблишер, 2024. – 432 c.

6. Григорьева Т.И. Анализ финансового состояния предприятия. / учебник для среднего профессионального образования. - М.: Издательство Юрайт, 2024. – 486 c.

7. Губернаторов А. М., Балынин И. В., Котегова Л. А. Финансовый менеджмент: продвинутый уровень. / учебник. - М.: КноРус, 2022. – 400 c.

8. Джеймс К. Ван Хорн, Джон М. Вахович Основы финансового менеджмента. - М.: Вильямс, 2019. – 627 c.

9. Заемный капитал для компаний и проектов: итоги первого квартала 2024 года. [Электронный ресурс]. URL: https://sherpagroup.ru/analytics/c5r9ezd (дата обращения: 07.07.2024).

10. Заемный капитал для компаний и проектов: итоги первой половины 2023 года. [Электронный ресурс]. URL: https://sherpagroup.ru›analytics/pdf/zg8pd55.pdf (дата обращения: 07.07.2024).

11. Зуб А. Т. Стратегический менеджмент. / учебник и практикум для вузов/ 4-е изд., перераб. и доп. - М.: Издательство Юрайт, 2021. – 375 c.

12. Казакова Н. А. Финансовый анализ в 2 ч. Часть 1. / учебник и практикум для вузов / Н. А. Казакова. – 2-е изд., перераб. и доп. - М.: Издательство Юрайт, 2021. – 297 c.

13. Казакова Н. А. Финансовый анализ в 2 ч. Часть 2. / учебник и практикум для вузов / Н. А. Казакова. – 2-е изд., перераб. и доп. - М.: Издательство Юрайт, 2021. – 209 c.

14. Ковалев В.В. Финансовый менеджмент: Теория и практика. / 3-е изд., перераб. И доп. - М.: Проспект, 2023. – 1104 c.

15. Коваленко О. А. Экономическая безопасность предприятия: моделирование и оценка. / учебное пособие. - М.: РИОР : ИНФРА-М, 2023. – 359 c.

16. Лукасевич И.Я. Финансовый менеджмент. / Учебник. - М.: Издательство Юрайт, 2024. – 680 c.

17. Миронова З.А., Федорова Н.П., Соколов В.А. Основы эффективного управления платёжеспособностью и кредитоспособностью хозяйствующего субъекта. - Наука Удмуртии, 2018. – 76-82 c.

18. Морозко Н. И., Морозко Н. И., Диденко В. Ю. Современные концепции финансового менеджмента. / учебник. - М.: КноРус, 2021. – 251 c.

19. Национальное агентство финансовых исследований. [Электронный ресурс]. URL: http://www.nacfin.ru (дата обращения: 27.06.2024).

20. Пестовская З. Текущие финансовые потребности предприятий. - М.: LAP Lambert Academic Publishing, 2022. – 92 c.

21. Пионткевич Н. С., Шатковская Е. Г., Долгих Ю. А., Котова О. В., Князев П. П., Девятова Т. Ю. Финансовый анализ. / учебное пособие. - Екатеринбург: Изд-во Урал. ун-та, 2022. – 190 c.

22. Пласкова Н. С. Финансовый анализ деятельности организации. / учебник. - М.: ИНФРА-М, 2023. – 372 c.

23. Савицкая Г.В. Анализ хозяйственной деятельности. / Учебник. - М.: ИНФРА-М, 2024. – 378 c.

24. Салихов Г. М. Пути повышения финансовой работы в корпорации // StudNet. – 2020. – № 4. – c. 291-297.

25. Томпсон А., Стрикленд А.Д. Стратегический менеджмент. / 12-е изд. - М.: Вильямс, 2003. – 928 c.

26. Федеральная служба государственной статистики. [Электронный ресурс]. URL: http://www.nacfin.ruhttp://www.cbr.ru. (дата обращения: 21.04.2024).

27. Шарп Уильям Ф., Гордон Дж. Александер,Джеффри В. Бэйли Инвестиции: учебник: для использования в учебном процессе студентами высших учебных заведений, обучающимися по экономическим специальностям. / перевод с английского А. Н. Буренина, А. А. Васина. - М.: ИНФРА-М, 2021. – 1027 c.

28. Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. / учебник / А.Д. Шеремет. – 2-е изд., доп. - М.: ИНФРА-М, 2021. – 374 c.

29. Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. / практическое пособие / А.Д. Шеремет, Е.В. Негашев. – 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2024. – 208 c.

30. FINGRAMM – Финансовая грамотность. [Электронный ресурс]. URL: https://fingramm.ru/kapital-organ.html (дата обращения: 10.07.2024).

31. Государственный информационный ресурс бухгалтерской (финансовой) отчетности. [Электронный ресурс]. URL: https://bo.nalog.ru/organizations-card/6661875#audit (дата обращения: 07.07.2024).

Страница обновлена: 01.08.2026 в 14:49:56

Download PDF | Downloads: 49

Strategic decisions in the company's leverage management efficiency in the modern conditions

Badalova A.G., Bernyukevich T.V., Lisovskaya E.G., Taskaeva N.N.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 8 (August 2024)

Abstract:

Construction companies, as well as other business entities, use debt capital to finance their activities. It is important to ensure the necessary return of capital employed, which is achieved by effective management and is characterized by a number of indicators, the main of which are net profit, return on assets and equity. This article analyzes the effectiveness of the financial activities of a group of construction companies, which are included in the top six leading developers of the Russian Federation. The characterization of the influence of the size and share of debt capital on the performance and financial condition of these companies on the balance sheets obtained in the public domain is given.

Based on the results of the analysis and systematization of the theoretical background obtained from scientific sources, it is proved that leverage management efficiency is provided within the framework of strategic decisions of corporate management as a whole and financial resources as an integral part of strategic management. The obtained results allowed to develop and present a conceptual model of debt management strategy of a construction company, as well as to propose tools for effective implementation of debt management strategy of a construction company based on state support. The analytical information and methodological proposals presented in the article may be of interest to a wide range of management practitioners and researchers in the field of capital management in general and debt capital in particular.

Keywords: Leverage management efficiency, construction company's leverage management efficiency, conceptual model for developing a strategy for construction company's debt capital management, tools for effective implementation of a strategy for construction company's debt capital management based on state support

JEL-classification: J24, M51, M54

References:

Belovitskiy K.B. (2023). Ekonomicheskaya bezopasnost organizatsii [Economic security of the organization] (in Russian).

Blank I.A. (2019). Upravlenie finansovymi resursami [Financial resources management] (in Russian).

Brusov P.N., Filatova T.V. (2021). Finansovyy menedzhment. Dolgosrochnaya finansovaya politika. Investitsii [Financial management. Long-term financial policy. Investments] (in Russian).

Dzheyms K. Van Khorn, Dzhon M. Vakhovich (2019). Osnovy finansovogo menedzhmenta [Fundamentals of financial management] (in Russian).

Gerasimenko A.V. (2024). Finansovaya otchetnost dlya rukovoditeley i nachinayushchikh spetsialistov [Financial reporting for managers and aspiring professionals] (in Russian).

Grigoreva T.I. (2024). Analiz finansovogo sostoyaniya predpriyatiya [Analysis of the financial condition of the company] (in Russian).

Gubernatorov A. M., Balynin I. V., Kotegova L. A. (2022). Finansovyy menedzhment: prodvinutyy uroven [Financial Management: Advanced Level] (in Russian).

Kazakova N. A. (2021). Finansovyy analiz v 2 ch. Chast 1 [Financial analysis in 2 parts. Part 1] (in Russian).

Kazakova N. A. (2021). Finansovyy analiz v 2 ch. Chast 2 [Financial analysis in 2 parts. Part 2] (in Russian).

Kovalenko O. A. (2023). Ekonomicheskaya bezopasnost predpriyatiya: modelirovanie i otsenka [Economic security of the enterprise: modeling and evaluation] (in Russian).

Kovalev V.V. (2023). Finansovyy menedzhment: Teoriya i praktika [Financial Management: Theory and Practice] (in Russian).

Lukasevich I.Ya. (2024). Finansovyy menedzhment [Financial management] (in Russian).

Mironova Z.A., Fedorova N.P., Sokolov V.A. (2018). Osnovy effektivnogo upravleniya platyozhesposobnostyu i kreditosposobnostyu khozyaystvuyushchego subekta [Fundamentals of effective management of solvency and creditworthiness of an economic entity] (in Russian).

Morozko N. I., Morozko N. I., Didenko V. Yu. (2021). Sovremennye kontseptsii finansovogo menedzhmenta [Modern concepts of financial management] (in Russian).

Pestovskaya Z. (2022). Tekushchie finansovye potrebnosti predpriyatiy [Current financial needs of enterprises] (in Russian).

Piontkevich N. S., Shatkovskaya E. G., Dolgikh Yu. A., Kotova O. V., Knyazev P. P., Devyatova T. Yu. (2022). Finansovyy analiz [Financial analysis] (in Russian).

Plaskova N. S. (2023). Finansovyy analiz deyatelnosti organizatsii [Financial analysis of company activities] (in Russian).

Salikhov G. M. (2020). Puti povysheniya finansovoy raboty v korporatsii [Ways to improve financial performance in a corporation]. StudNet. (4). 291-297. (in Russian).

Savitskaya G.V. (2024). Analiz khozyaystvennoy deyatelnosti [Analysis of economic activity] (in Russian).

Sharp Uilyam F., Gordon Dzh. Aleksander,Dzheffri V. Beyli (2021). Investitsii: uchebnik: dlya ispolzovaniya v uchebnom protsesse studentami vysshikh uchebnyh zavedeniy, obuchayushchimisya po ekonomicheskim spetsialnostyam [Investments] (in Russian).

Sheremet A. D. (2021). Analiz i diagnostika finansovo-khozyaystvennoy deyatelnosti predpriyatiya [Analysis and diagnostics of the financial and economic activities of the enterprise] (in Russian).

Sheremet A. D., Negashev E. V. (2024). Metodika finansovogo analiza deyatelnosti kommercheskikh organizatsiy [Methodology of financial analysis of commercial organizations' activity] (in Russian).

Tompson A., Striklend A.D. (2003). Strategicheskiy menedzhment [Strategic management] (in Russian).

Zub A. T. (2021). Strategicheskiy menedzhment [Strategic management] (in Russian).