Рейтинговая оценка конкурентоспособности коммерческого банка

Колоскова Н.В.1![]() , Чистяков А.А.2,3

, Чистяков А.А.2,3

1 Сибирский университет потребительской кооперации, Россия,

2 Институт экономики и организации промышленного производства СО РАН, ,

3 Новосибирский национальный исследовательский государственный университет, ,

Скачать PDF | Загрузок: 119

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 7 (Июль 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=68568275

Аннотация:

В данной работе рассмотрены различные подходы к оценке конкурентоспособности коммер-ческих банков, исходной базой послужили рейтинги, публикуемые в открытом доступе. Исследова-ние направлено на решение научной проблемы: совершенствование оценки конкурентоспособности коммерческих банков в условиях волатильности основных параметров финансового рынка. Методы исследования – преимущественно эмпирический анализ статистических данных – позволили опреде-лить конкурентные позиции некоторых ведущих банков России на данный момент, что представляет-ся актуальной темой в связи с нарастающей неопределённостью в макроэкономике, а также с высокой рискованностью банковских операций и инструментов, используемых банками в конкурентной борь-бе. Авторами разработана оригинальная методика – композитный рейтинг банка, дополненный кри-териями динамичности, инновационности и лояльности клиентов. В отличие от традиционного фи-нансового анализа, весьма трудоёмкого в плане сбора и обработки исходных данных, в статье пред-ставлены методы реактивного (ситуативного) анализа, позволяющего быстро находить «узкие места» банка и получать чёткую картину его конкурентного окружения. По данной методике произведены расчёты на примере крупнейших банков РФ. В процессе исследования была подтверждена гипотеза о необходимости и значимости использования коммерческими банками самооценки конкурентоспособ-ности, поскольку отдельные финансовые показатели и даже их комплексный анализ не обеспечивают полную и объективную оценку положения банка на рынке. Условием эффективности такой оценки является использование различных источников финансовой инфраструктуры, включая профессио-нальные рейтинговые агентства. Результаты данного исследования будут полезны для практиков фи-нансового рынка, а также молодых учёных.

Ключевые слова: конкурентоспособность банка, рейтинговая методика оценки, рэнкинг, финансовый рейтинг банка, народный рейтинг банка, системно значимые кредитные организации

JEL-классификация: C58, G24, G21

Введение. Актуальность темы исследования обусловлена тем, что конкуренция в банковском секторе – это процесс, абсолютно необходимый для развития финансовых отношений, имеющий объективную природу и направленный на повышение качества и доступности банковских услуг, на обеспечение роста национальной экономики. В свою очередь, конкурентоспособность – необходимый атрибут конкурентной борьбы, это понятие сложное уже потому, что существует много видов конкуренции и участие в них банков делает точную и своевременную оценку конкурентоспособности, по сути, инструментом для достижения банковской организацией определённых позиций на рынке.

На первый взгляд, взаимосвязь понятий «межбанковская конкуренция» и «конкурентоспособность банка» является очевидной и неоспоримой. Но более глубокий взгляд порождает вопросы, например: как работает данный «тандем», т.е. какой из этих элементов оказывает решающее влияние на другой? Ответы на данный и подобные ему вопросы позволяют понять, на что и каким образом необходимо воздействовать, какие ресурсы использовать в первую очередь. То, что синергия повышения уровней конкуренции и конкурентоспособности может сыграть заметную роль в развития банковского сектора, означает целесообразность совершенствования методики оценки конкурентоспособности банков на современном этапе реформ [5].

Конкуренция в банковском секторе – неотъемлемая составляющая рыночной экономики, стимулирующая банки к улучшению качества своих услуг и снижению их стоимости. Банк России обращает внимание на то, что «…повышение качества работы финансовых институтов является основой роста национальной конкурентоспособности и главной целью структурных трансформаций в финансовой сфере, что необходимо для обеспечения устойчивого экономического роста в стране» [13].

Конкурентоспособность банка представляет собой комплексное и противоречивое понятие, трактуемое авторами по-разному. Причинами этого выступают, с одной стороны, особенности самого банковского бизнеса и той среды, в которой он действует, а с другой стороны, это сам характер финансовых услуг и банковских продуктов, создаваемых и реализуемых различными банками. Таким образом, многоаспектность банковской деятельности, особые функции и задачи банков, их общественный статус, подчинение строгим правилам ведения банковского бизнеса и выполнение обязательных нормативов Центрального Банка, быстро текущий технологический прогресс – все эти факторы влияют на поведение банков на рынке и на их конкурентоспособность [1,2]. В то же время каждый банк выбирает для себя уникальную бизнес-модель, наиболее пригодную для воплощения в жизнь стратегий и политик, принятых его собственниками. Так, например, появляются инновационные банки (инобанки), реализующие стопроцентно-дистанционное обслуживание, на основе самых передовых достижений цифровизации. Означает ли это использование такими банками конкурентных преимуществ не достижимых прочими участниками банковского рынка? И да, и нет. У них свои «серые зоны» конкурентоспособности и свои уязвимости. Следовательно, всем банкам, без исключения, необходимо изучать свои особенности и давать оценку конкурентоспособности.

В экономической литературе не представлена единая теория конкурентоспособности банка, методологические и методические аспекты её анализа также недостаточно разработаны [9,10,11]. Трактовки российских и зарубежных авторов во многом сходятся, но есть в них и отличия. Приведём несколько примеров.

Ю.С. Эзрох так определяет конкурентоспособность банка: «… это показатель его преимущества перед банками-конкурентами в определённый временной промежуток времени на рассматриваемом рынке» [12]. Н.П. Казаренкова определяет конкурентоспособность коммерческого банка как «… потенциальные и реальные возможности кредитной организации создавать и продвигать на рынок конкурентоспособные продукты и услуги, формировать положительный имидж надёжного и современного банка, отвечающего всем требованиям клиентов» [10].

Ештокин С.В., проводя обзор мнений специалистов финансового рынка, обращает внимание на то, что « … в отечественной практике конкурентоспособность понимается преимущественно как текущее состояние продукта (сервиса) или бизнеса целиком, обеспечивающее его присутствие на рынке, а также лояльность клиентов, в то же время в зарубежной практике конкурентоспособность рассматривается как долгосрочный процесс поддержания устойчивого рыночного положения бизнеса и пролонгация жизненного цикла продукта (сервиса) по сравнению со среднеотраслевыми характеристиками» [4]. Также учёный отмечает, что в зарубежной практике конкурентоспособность банка связывают, прежде всего, с уровнем банковского менеджмента, его способностью оперативно и точно реагировать на запросы рынка, использовать интеллектуальные и технологические преимущества, заложенные в стратегии развития банка [4].

Таким образом, конкурентоспособность коммерческого банка включает в себя те качественные характеристики банка как финансового института, которые в большей степени обеспечивают его лидерские позиции на определённых сегментах рынка. К таким характеристикам следует отнести:

- способность выводить на рынок новые общественно значимые финансовые продукты, не отставать в продвижении новейших технологий обслуживания клиентов;

- привлекательность бренда, что может сложиться исторически (перейти по наследству) или быть сформировано большими усилиями, в том числе масштабными рекламными акциями;

- стремление банка максимально широко охватить своими услугами клиентов, например, создавая собственную экосистему;

- репутация банка как самого надёжного партнёра и помощника, имеющего хороший защищённый капитал и проверенные временем традиции в отношениях с клиентами, также имеющего корпоративные ценности и кодекс этики;

- отличное финансовое состояние банка, что демонстрируют показатели прибыли и рыночной капитализации, биржевые котировки акций, высокие кредитные рейтинги от известных агентств [5].

Все перечисленные характеристики справедливо считать факторами, т.е. движущими силами конкурентоспособности коммерческого банка, поэтому необходимо над ними работать – руководителям и менеджерам банка так, чтобы конкурентоспособность банковского института поддерживалась и повышалась. Важно учитывать, что каждый крупный коммерческий банк развивается не хаотично, т.е. «плывя по течению», а напротив – целенаправленно, в соответствии со стратегией, на основе принятой им бизнес-модели. В процессе работы на финансовом рынке банк выполняет определённые задачи, реализуя финансовую политику, соблюдая свой риск-профиль и стремясь к достижению конкретных финансовых результатов [6].

Принимая во внимание все вышеперечисленные признаки, критерии и факторы конкурентоспособности, обозначим решаемую проблему: необходимо найти способы, помогающие в кратчайшие сроки и с максимальной надёжностью определять уровень конкурентоспособности банка, опираясь на достоверную и разнообразную информацию о нём, повышая оперативность управления банком.

Основная часть. Если определить рассматриваемое понятие в сжатой форме, то конкурентоспособность – это способность организации эффективно удовлетворять потребности клиентов, предлагая им качественные продукты и услуги по конкурентоспособным ценам. В условиях рыночной экономики конкурентоспособность является ключевым фактором успеха для любого коммерческого банка.

Для коммерческого банка важно определиться с параметрами оценки его конкурентоспособности и целями её использования. При этом необходимо соразмерять затраты на получение такой оценки с её характеристиками – точностью, достоверностью и адекватностью текущим результатам, т.е. с полезностью её применения на практике. Такая задача должна решаться менеджментом банка, исходя из текущих целей и возможностей управления. Это означает, что каждый банк не обязательно использует централизованные базы данных и только единую оценку, более того, он и не должен доверять на 100% каким-либо сторонним «профессионалам» - рейтинговым агентствам и аналитическим центрам, т.к. те используют универсальные подходы, максимально стандартизируя процедуры и сами оценки.

Эффективный метод анализа должен соответствовать определенным требованиям, включать количественные и качественные показатели, используемые в различных ситуациях для оценки разных сторон деятельности банка и его позиции на рынке. Все финансовые и дополнительные требуемые данные должны быть доступны для анализа в самом банке, а также и для сопоставления его характеристик и достижений с банками-конкурентами. Для корректного сопоставления (рейтингования) банка с его конкурентами, безусловно, необходимы единые базы данных или хотя бы показатели, рассчитанные по единой методике, без отклонений. Однако, трактовка значений показателей не может быть однозначной для банков, относящихся к разным кластерам банковского сектора. Например, одинаковый запас по нормативу ликвидности может быть оценен по-разному для двух банков: у одного банка он может быть в несколько раз меньше, чем у другого, т.к. у него имеется возможность получить подкрепление ликвидности на межбанковском рынке, тогда как у второго банка такие перспективы не очевидны. Кроме того, на оценку в данном примере влияет не только временная структура активов-пассивов, но и характер взаимоотношений банка с клиентами, их состав, их готовность длительно сохранять свои активы в банке [7].

Таким образом, универсального, т.е. полностью подходящего всем, метода оценки конкурентоспособности не существует, но поиск должен вестись, в том числе в направлении учёта индивидуальных особенностей банка и конкретных обстоятельств ведения банковской деятельности на сегментах рынка.

Среди наиболее известных и зарекомендовавших себя методов можно выделить следующие: анализ сравнительных преимуществ, метод рейтинговой оценки, матричная оценка, SWOT-анализ, системы CAMEL и RATE [2]. Изучение сравнительных преимуществ коммерческих банков помогает инвесторам, клиентам и конкурентам более верно понять, какой банк является наиболее надёжным, инновационным и авторитетным среди клиентов.

В настоящее время часто используется метод рейтинговых оценок, который основан на ключевых финансовых показателях банков и позволяет присвоить им определенный статус надёжности.

Финансовый рейтинг составляется по абсолютным показателям балансовых величин, по своей сущности, это рэнкинг, который ранжирует все банки – участники по убыванию какого-либо ключевого показателя. Основной показатель обсуждаемого финансового рейтинга – чистые активы (стоимость активов банка за вычетом его долговых обязательств). Составители считают, что чем выше этот показатель, тем крупнее и устойчивее банк.

Изложим кратко методику рейтинговой оценки, предлагаемую как альтернативу традиционным расчётам множества финансовых показателей и не менее сложному осмыслению экспертами полученных результатов. Безусловно, нельзя отвергать существующие методики оценки конкурентоспособности банка, но тем не менее, считаем, что пора расширить инструментарий оценки с целью оперативности принятия важных финансовых решений. Опираясь на ту информацию, которая собрана специалистами рейтинговых и консалтинговых агентств и сконцентрирована в публикуемых рейтингах, можно получить хороший результат, вполне достоверный и прозрачный, претендующий на объективность и эффективность.

Главная идея данной методики – соединить в один рейтинг, назовём его композитный, различные рейтинги наблюдаемых банков, назовём их рабочими. Последние как части итогового рейтинга, существуя в информационном пространстве, по отдельности, на наш взгляд, не дают полную объективную оценку конкурентоспособности банков. Всего предлагается составить три рабочих рейтинга и объединить их в единый, как уже говорилось, композитный.

Виды рабочих рейтингов в предлагаемой методике:

1) Рейтинг масштабов бизнеса, он рассчитывается на основе абсолютных показателей, демонстрирует возможности коммерческого банка охватить определённые территории и клиентскую аудиторию. Также чем больше по размеру банк, тем у него больше технологических возможностей для создания новых банковских продуктов и внедрения новых сервисов, т.е. выше инновационный потенциал.

2) Рейтинг качества бизнеса, этот рейтинг рассчитывается на основе показателей эффективности и надёжности банка. Таких показателей рекомендуется взять от 5-ти до 10-ти. Их количество будет зависеть от целей оценки и ограничения по времени на её выполнение. В число исходных показателей следует вводить и обязательные нормативы банков.

3) Рейтинг деловой активности (динамический), этот рейтинг рассчитывается на основе темпов изменения основных показателей банковского бизнеса, т.е. прироста/снижения ключевых показателей за выбранный период, в %.

Таким образом, все три рейтинга соединяются в композитный рейтинг по следующей схеме. Повторимся, что для качества и скорости составления итогового рейтинга, следовательно, и для выставления оценки конкурентоспособности, должны соблюдаться два условия: первое – подбираются банки, близкие друг-к-другу по основным характеристикам (кластерный принцип), их должно быть определённое неизменное количество (не более 15); второе – должен быть установлен определённый период, который также не меняется во время исследования (оптимально 1-2 года).

В каждом рейтинге выбранные показатели ранжируются по убыванию качества оценки, затем все банки получают места по каждому показателю. Далее суммируя эти места (r1+r2+r3+…), получаем баллы, исходя из которых присваиваем места банкам в данном рабочем рейтинге, получаем результаты – R1, R2, R3. Таким образом, банки, набравшие минимальное число баллов, попадут в начало рейтинга, т.е. займут лучшие позиции.

Есть особенности, которые необходимо учесть при подсчёте баллов рабочего рейтинга. Так, если ранжируемый показатель носит негативный характер и по своей сути ухудшает положение банка, то его следует не прибавлять, как прочие, а вычитать из суммы баллов, т.е. учитывать его нужно со знаком минус. К таким показателям в нашем исследовании относятся объём просроченной задолженности в R1 и увеличение просроченной задолженности в R3.

Формула расчёта рейтингового числа для каждого банка выглядит следующим образом:

Comp.R = R1 + R2 + R3, (1)

где R1 – рейтинговое число банка в рабочем рейтинге абсолютных показателей;

R2 – рейтинговое число банка в рабочем рейтинге качественных показателей;

R3 – рейтинговое число банка в рабочем рейтинге динамических показателей.

В таблице 1 представлены ключевые финансовые показатели деятельности крупнейших российских банков. Главным критериальным показателем, определяющем позицию банка в рейтинге, выбран собственный капитал банка.

Финансовый рейтинг системно значимых кредитных организаций (СЗКО) по итогам 2023 года, представленный на информационном портале Финуслуги, отображён в табл. 1 (здесь приводятся не все наименования показателей банков, а только основные).

Таблица 1 – Рейтинг (рэнкинг) финансовых показателей 13-ти крупнейших банков России (СЗКО), по состоянию на 01.01.2024

|

Название банка |

Чистые активы

|

Чистая прибыль

|

Вклады

физ. лиц |

Кредиты, общий портфель

|

Просроченная задолженность

|

Рентаб. собствен. капитала

ROЕ, в % |

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1. Сбербанк

|

5,1 трлн

|

1,2 трлн

(58% ) |

16,9 трлн (9 %)

|

10,7 трлн (25%)

|

365 млрд (52%)

|

24,7

|

|

2. Банк ВТБ

|

1,5 трлн

|

242,6 млрд (332%)

|

5,7 трлн (15%)

|

4,2 трлн (27%)

|

152 млрд (31%)

|

16,2

|

|

3. Газпромбанк

|

811 млрд

|

91 млрд

(44%) |

1,6 трлн (11%)

|

704 млрд (6%)

|

23 млрд (85%)

|

11,2

|

|

4. Альфа-Банк

|

662 млрд

|

133,9 млрд (15%¯)

|

1,9 трлн (29%)

|

1,3 трлн (47%)

|

61 млрд (17%)

|

20,2

|

|

5. ФК Открытие

|

506 млрд

|

85,1 млрд (4%)

|

1,1 трлн (9%)

|

585 млрд (24%)

|

36,9 млрд (5 %)

|

16,8

|

|

6. Промсвязьбанк

|

298 млрд

|

22,7 млрд (12%)

|

607 млрд (15%)

|

461 млрд (31%)

|

31,9 млрд (5 %)

|

7,6

|

|

7. Московский кредитный

банк

|

231 млрд

|

27,2 млрд (16%¯)

|

542 млрд (10%)

|

190 млрд (31%)

|

38,5

млрд (51%)

|

11,8

|

|

8. ЮниКредит Банк

|

211 млрд

|

15,1 млрд (46%)

|

286 млрд (8 %)

|

156 млрд (2 %¯)

|

8,8

млрд (29%¯)

|

7,2

|

|

9.

Россельхозбанк

|

211 млрд

|

6,5 млрд (191%)

|

1,5 трлн (13%)

|

612 млрд (9%)

|

22 млрд (22%)

|

3,1

|

|

10. Совкомбанк

|

196 млрд

|

45,8 млрд (147%)

|

549 млрд (17%)

|

580 млрд (72%)

|

57,5

млрд (56%)

|

23,4

|

|

11. РОСБАНК

|

179

млрд

|

20,7 млрд (35%)

|

342 млрд (10%)

|

563 млрд (50%)

|

20,8 млрд (23%)

|

11,5

|

|

12. Райффайзен Банк

|

169

млрд

|

38,7 млрд (5%)

|

679 млрд (8%)

|

367 млрд (14%)

|

7,7 млрд (0 %)

|

29,1

|

|

13. Тинькофф Банк

|

133 млрд

|

52,4 млрд (41%)

|

696 млрд (50%)

|

634

млрд (49%)

|

64 млрд (58%)

|

39,3

|

В таблице приведены абсолютные показатели банковского бизнеса (графы 1-6), выраженные в рублях, но важно отметить, что к ним прилагаются темпы изменения за прошедший год. Темпы роста важнейших показателей, особенно это касается портфелей банка, показывают деловую активность, а в сопоставлении с другими банками за тот же период – косвенно указывают на конкурентный потенциал изучаемого банка.

Таким образом, из таблицы видно, что самый успешный по росту прибыли в 2023 году Банк ВТБ (+332%), на втором месте Россельхозбанк (+191%), на третьем месте Совкомбанк (+147%). Однако, сделать точный вывод о конкурентоспособности по этим показателям нельзя, т.к. может сказываться эффект низкой базы, т.е. если у банка был большой провал прибыли за 2022 год, то он будет занимать более выгодные позиции по темпу роста в 2023 году, а на самом деле он только стабилизировал ситуацию. Особенно это актуально в нынешних условиях, когда наблюдаются резкие колебания конъюнктуры и неравномерное влияние на участников межбанковской конкуренции западных санкций. Данное замечание справедливо по отношению к любому показателю в отдельности, однако, динамика совокупности ключевых показателей (прибыль, активы, портфели банка), по нашему мнению, полноценно отражает активность коммерческого банка и его успешность на рынках за определённый период времени.

Если ставится задача – оценить не количественный «прирост банка», а его качественный рост, то нужны динамические характеристики показателей качества управления банком. Самым подходящим в данной ситуации будет показатель рентабельности чистых активов (ROЕ), надо проследить его отличие по банкам. По столбцу 7 таблицы 1 видно, что в 2023 году он распределился по банкам следующим образом: первое место у Тинькофф Банка (ROЕ=39,3%), второе место у Сбербанка (ROЕ=23,5%), третье место занял Совкомбанк (ROЕ=23,4%). И замыкает рейтинг рентабельности собственного капитала Россельхозбанк (ROЕ=3,1%). Данные приведены здесь в статическом варианте, а в идеале нужны изменения ROE и ROA в проц. пунктах за период.

По таблице можно сделать вывод: самым конкурентоспособным из числа СЗКО является ПАО Сбербанк, он демонстрирует наибольшую стабильность позиций. У Сбербанка, безусловно, первое место (с большим отрывом от всех остальных участников) – за счёт его масштабов, а то, что он «просел» по показателям эффективности, не критично, поскольку показатели рентабельности Сбербанка существенно выше медианных значений по банкам данной выборки (13 СЗКО).

Однако подобный вывод по разрозненным отдельным показателям не может считаться полноценным и применить его к банкам из данного списка затруднительно, потому что чётко выявить позицию в конкурентоспособности каждого банка даже из такого небольшого числа показателей практически невозможно. Это объясняется тем, что большая часть показателей изменяются разнонаправленно – одно улучшается, другое ухудшается, оценить конечный эффект затруднительно. Необходимо применять специальные методы оценки.

Построим первый рабочий рейтинг по предлагаемой методике, результаты представим в табл. 2.

Таблица 2 – Распределение мест в Финансовом рейтинге СЗКО по отдельным показателям, на начало 2024 года

|

Банк

|

Активы

|

Собствен.

капи- тал |

Чистая прибыль

|

Вклады ФЛ

|

Кредитный

портфель

|

Просроченная

задолженность |

Рейтинг

абсолютных показателей

| |

|

баллы

|

места

| |||||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

10

|

11

|

|

Газпромбанк

|

3

|

3

|

3

|

4

|

4

|

11

|

5

|

1

|

|

Сбербанк

|

1

|

1

|

1

|

1

|

1

|

1

|

6

|

2

|

|

Банк ВТБ

|

2

|

2

|

2

|

2

|

2

|

2

|

8

|

3

|

|

Альфа-Банк

|

4

|

4

|

4

|

3

|

3

|

5

|

13

|

4

|

|

ФК Открытие

|

8

|

5

|

5

|

6

|

7

|

9

|

19

|

5

|

|

Россельхозбанк

|

7

|

9

|

9

|

5

|

6

|

12

|

24

|

6

|

|

Промсвязьбанк

|

5

|

6

|

6

|

9

|

10

|

10

|

26

|

7

|

|

Райффайзенбанк

|

11

|

12

|

12

|

8

|

12

|

23

|

32

|

8

|

|

Мос.КредитБанк

|

6

|

7

|

7

|

11

|

17

|

8

|

39

|

9

|

|

Совкомбанк

|

9

|

10

|

10

|

10

|

8

|

6

|

41

|

10

|

|

ЮниКредит Банк

|

13

|

8

|

8

|

16

|

20

|

22

|

43

|

11

|

|

РОСБАНК

|

10

|

11

|

11

|

13

|

9

|

13

|

51

|

12

|

|

Тинькофф Банк

|

12

|

16

|

16

|

7

|

5

|

3

|

53

|

13

|

Ещё одна сопоставительная оценка конкурентоспособности коммерческих банков – экспертный кредитный рейтинг. Он нацелен на выявление способности и готовности банка своевременно, в полном объёме выполнять свои финансовые обязательства. Такой рейтинг составляется, в частности, рейтинговым агентством «Эксперт РА» на основании совокупности данных финансовой статистики и отчётности банков.

Таблица 2 – Распределение баллов рейтинговой оценки конкурентоспособности по категориям экспертного рейтинга от агентства Эксперт РА

|

Экспертный рейтинг

|

Характеристика

|

Баллы

|

Экспертный рейтинг

|

Характеристика

|

Баллы

|

|

ruAAA

|

максимальный

уровень кредитоспособности банка |

-3

|

ruВВ+

|

умеренный уровень

кредитоспособности банка

|

0,5

|

|

ruAA+

|

очень высокий

уровень кредитоспособности банка |

-2,5

|

ruВВ

|

1

| |

|

ruAA

|

-2

|

ruВВ-

|

1,5

| ||

|

ruAA-

|

-1,5

|

ruВ+

|

низкий уровень

кредитоспособности банка

|

2

| |

|

ruВВВ+

|

умеренный уровень

кредитоспособности банка

|

-1

|

ruВ

|

2,5

| |

|

ruВВВ

|

-0,5

|

ruВ-

|

3

| ||

|

ruВВВ-

|

0

|

Используем табл. 2 для составления табл. 3. В первом квартале 2024 года Экспертный рейтинг системно значимых банков выглядел следующим образом, как показано в табл. 3 (гр.2).

Таблица 3 – Рейтинг качества СЗКО, на начало 2024 г.

|

Банк |

Рейтинг надёжности

(кредитный)

|

баллы |

Рентабельность

ROA,

баллы |

Рентабельность

ROE,

баллы |

Качественный

рейтинг | |

|

баллы

|

место

| |||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Сбербанк

|

ruAAA

|

-3

|

2

|

2,5

|

1,5

|

1

|

|

Тинькофф Банк

|

ruAA-

|

-2

|

3

|

1

|

2

|

2

|

|

Совкомбанк

|

ruAA

|

-2

|

4,5

|

4

|

6,5

|

3

|

|

РОСБАНК

|

ruAAA

|

-3

|

1

|

9

|

7

|

4

|

|

ФК Открытие

|

ruAA

|

-2

|

4

|

6

|

8

|

5

|

|

Альфа-Банк

|

ruAA+

|

-2,5

|

7

|

5

|

9,5

|

6

|

|

Райффайзенбанк

|

ruAAA

|

-3

|

11

|

2

|

10

|

7

|

|

Банк ВТБ

|

ruAAA

|

-3

|

10

|

7

|

14

|

8

|

|

Мос.КредитБанк

|

ruA+

|

-1

|

8

|

8

|

15

|

9

|

|

Россельхозбанк

|

ruAA+

|

-2,5

|

7

|

13

|

17,5

|

10

|

|

ЮниКредит Банк

|

ruAAA

|

-3

|

9

|

12

|

18

|

11

|

|

Промсвязьбанк

|

ruAA+

|

-2,5

|

12

|

11

|

20,5

|

12

|

|

Газпромбанк

|

ruAA+

|

-2,5

|

13

|

11

|

21,5

|

13

|

Если рассматривать как таковую деловую активность коммерческих банков, т.е. скорость их продвижения на финансовом рынке (темпы роста абсолютных показателей), то по табл. 1 видно, что в 2023 году самыми успешными на рынке депозитов физических лиц были: Тинькофф Банк (+50%), Альфа-Банк (+29%), Совкомбанк (+17%), Промсвязьбанк и ВТБ (по +15%).

По динамике кредитного портфеля на первом месте в 2023 году – Совкомбанк (+72%), на втором месте – Тинькофф Банк (+49%) и на третьем месте – Альфа-Банк (+47%).

По росту просроченной кредитной задолженности банки – СЗКО распределились следующим образом. Самый низкий рост, т.е. лучший показатель, зафиксирован у Промсвязьбанка и ФК Открытие (по +5%), на втором месте Альфа-Банк (+17%), на третьем месте Россельхозбанк (+22%). Это характеризует их кредитную политику как осмотрительную и результативную.

Если рассматривать количественные показатели, т.е. темпы роста абсолютных величин, то в лидерах устойчиво присутствуют три банка: Альфа-Банк, Совкомбанк и ВТБ. А если рассмотреть позиции банков по качественным показателям (рентабельность и просрочка), то в первой тройке оказались Совкомбанк, Тинькофф и Сбербанк.

Далее полученные результаты сведём в табл. 4.

Таблица 4 – Распределение мест в рабочих рейтингах СЗКО на 01.01.2024

|

Банк

|

Абсолютный

рейтинг

|

Банк

|

Качественный

рейтинг

|

Банк

|

Динамический

рейтинг

| |||

|

место

|

баллы

R1 |

место

|

баллы

R2 |

место

|

баллы

R3 | |||

|

Газпромбанк

|

1

|

5

|

Сбербанк

|

1

|

1,5

|

Совкомбанк

|

1

|

4

|

|

Сбербанк

|

2

|

6

|

Тинькофф Банк

|

2

|

2

|

Банк ВТБ

|

2

|

6

|

|

Банк ВТБ

|

3

|

8

|

Совкомбанк

|

3

|

6,5

|

Альфа-Банк

|

3

|

7

|

|

Альфа-Банк

|

4

|

13

|

РОСБАНК

|

4

|

7

|

Тинькофф Банк

|

4

|

9

|

|

ФК Открытие

|

5

|

19

|

ФК Открытие

|

5

|

8

|

Промсвязьбанк

|

5

|

10

|

|

Россельхозбанк

|

6

|

24

|

Альфа-Банк

|

6

|

9,5

|

Россельхозбанк

|

6

|

11

|

|

Промсвязьбанк

|

7

|

26

|

Райффайзен

Банк

|

7

|

10

|

РОСБАНК

|

7

|

12

|

|

Райффайзен Банк

|

8

|

32

|

Банк ВТБ

|

8

|

14

|

Сбербанк

|

8

|

17

|

|

Мос.Кредит.Банк

|

9

|

39

|

Мос.Кредит.

Банк

|

9

|

15

|

ЮниКредит Банк

|

9

|

18

|

|

Совкомбанк

|

10

|

41

|

Россельхозбанк

|

10

|

17,5

|

Райффайзен

Банк

|

10

|

20

|

|

ЮниКредит Банк

|

11

|

43

|

ЮниКредит Банк

|

11

|

18

|

ФК Открытие

|

11

|

21

|

|

РОСБАНК

|

12

|

51

|

Промсвязьбанк

|

12

|

20,5

|

Газпромбанк

|

12

|

24

|

|

Тинькофф Банк

|

13

|

53

|

Газпромбанк

|

13

|

21,5

|

Мос.Кредит.

Банк

|

13

|

25

|

Используем в подсчёте итогового рейтинга метод удельных весов значимости показателей (в нашем случае – рабочих рейтингов), т.к. он даст возможность компенсировать имеющиеся громадные различия в размерах капиталов банков и, кроме того, позволит лучше учесть качественные и динамические характеристики банков, а это значит, что мы высоко ценим гибкость подхода к клиентам и результативность продвижения на рынках.

Для этого скорректируем нашу формулу:

Comp.R = R1 + 1,5*R2 + 2*R3 (2)

Рассчитаем значения итогового (композитного) рейтинга по нашим банкам и дадим комментарии, исходя из наблюдений в ходе исследования.

Таблица 5 – Распределение мест в композитном рейтинге СЗКО

|

Банк

|

Композитный

рейтинг

|

Краткий

комментарий авторов

| ||

|

place in the

ranking

|

Composite

Rating (points) |

Сильные

стороны

|

Слабые

стороны

| |

|

Банк ВТБ

|

1

|

41,0

|

Показал

хорошую динамику, стабильный лидер

|

Имеются проблемы с

эффективностью

|

|

Альфа-Банк

|

2

|

41,25

|

Высокая

динамика развития, стабильный лидер

|

Склонен к повышенному

риску

|

|

Сбербанк

|

3

|

42,25

|

Высокая

надёжность,

широкий охват рынка |

Замедление роста на

рынках, ощущает давление конкурентов

|

|

Совкомбанк

|

4

|

58,75

|

По

качеству портфелей и динамике роста входит в тройку лидеров рынка

|

Относительно небольшой

масштаб деятельности как СЗКО

|

|

Россельхозбанк

|

5

|

72,25

|

Хорошая

динамика развития, стабильность

|

Проблемы с качеством

портфелей и эффективностью деятельности

|

|

ФК Открытие

|

6

|

73,0

|

Средняя конкурентоспособность,

стабильные позиции

|

Проблемы с деловой

активностью

|

|

Тинькофф Банк

|

7

|

74,0

|

Высокое

качество портфелей и высокая динамика роста показателей

|

Относительно

низкое проникновение на основные сегменты рынка

|

|

Промсвязьбанк

|

8

|

76,75

|

Хорошая динамика

развития, средние масштабы охвата рынка |

Проблемы с качеством и эффективностью

|

|

Газпромбанк

|

9

|

85,25

|

Значительное присутствие

на рынках хороший потенциал роста

|

Слабая динамика развития,

низкая эффективность

|

|

РОСБАНК

|

10

|

85,5

|

Высокое

качество портфелей и надёжность

|

Относительно небольшие

масштабы и деловая активность

|

|

Райффайзен Банк

|

11

|

87,0

|

Хорошее качество и

высокая надёжность |

Слабая деловая активность,

замедление роста

|

|

ЮниКредит Банк

|

12

|

106,0

|

Высокая надёжность

|

Низкая эффективность,

слабая деловая активность

|

|

Моск.

Кредит. Банк

|

13

|

111,5

|

Хороший потенциал роста,

стабильное качество портфелей

|

Очень

низкая деловая активность, снижается охват сегментов рынка

|

По таблице видно, что в лидерах рейтинга конкурентоспособности, с большим отрывом от остальных – 4 банка: Сбербанк, ВТБ, Альфа-Банк и Совкомбанк. У них самые сильные и стабильные позиции на начало 2024 года. Замыкающая группа – банки с относительно низкой конкурентоспособностью: Московский Кредитный Банк и ЮниКредитБанк.

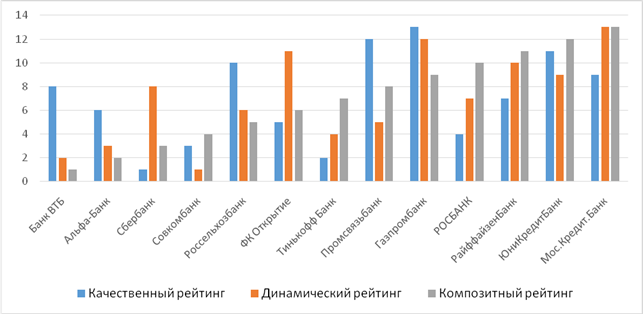

Графическое представление результатов расчёта рейтингов можно увидеть на рис. 2 – места банков в рейтингах. Банки расположены в порядке понижения значений композитного рейтинга, напомним, что значение рейтинга даётся в баллах и местах (позициях). Если мы видим, что у Банка ВТБ самое низкое значение, то это говорит о том, что он имеет наилучший композитный рейтинг среди наблюдаемых банков. Таким образом, чем ниже столбик, тем выше рейтинг и тем лучше позиция банка относительно его конкурентов.

Рисунок 2 – Рейтинги СЗКО, рассчитанные по финансовым показателям, достигнутым банками в течение 12 месяцев 2023 г. [составлено авторами по расчётам в табл. 4-5]

Так, интересным представляется результат относительно оценки Сбербанка как наиболее известного, самого крупного и технологически развитого банка России. Рейтинговая оценка конкурентоспособности Сбербанка оказалась не самой лучшей в ряду системно значимых банков, хотя он и входит в тройку лидеров. Возможно, недостатки менеджмента Сбербанка накопились в результате сложностей санкционного периода и стали последствиями кризисных явлений в экономике и политике РФ. Однако ему необходимо учитывать стремления банков-конкурентов оттеснить «коллегу» на рынке, чтобы предложить клиентам свои продукты и сервисы, ведь условия деятельности у всех банков в принципе одинаковые. Это можно считать преимуществом метода рейтинговых оценок, он усредняет все виды деятельности банков, позволяя давать объективную оценку их потенциалов [18].

Очень важным является учёт такой характеристики коммерческого банка, как его лояльность к системе органов финансового управления и государственной власти. В частности, важно учитывать выполнение обязательных нормативов банков, согласно Инструкции Банка России № 199-И (для СЗКО). Ведь это даёт понимание того, правильно ли устроена система риск-менеджмента банка и его внутренняя правовая инфраструктура. Из перечня обязательных нормативов предлагаем выбирать лишь самые главные, к которым мы относим норматив достаточности капитала (Н1.0) и нормативы ликвидности (Н2 – мгновенной и Н3 – текущей). В рейтинговой оценке конкурентоспособности банка предлагаем использовать два подхода, на выбор:

1. Рейтинговую оценку по нормативам внутри кластера банков;

2. Двоичную систему оценки: присвоить (+1) балл, если значение норматива растёт или стабильно (+/- 1п.п.), и (-1 балл), если значение ухудшилось.

Ещё одним неформализованным показателем оценки конкурентоспособности коммерческого банка является лояльность его целевых аудиторий. Такую «тонкую» характеристику можно измерить при помощи «обратной связи», например, рассмотреть позицию банка в так называемом Народном рейтинге, которая покажет, как на самом деле относятся к банку его клиенты, давая свою субъективную оценку банку как поставщику финансовых услуг и сервисов. Наиболее активная часть клиентов пишет отзывы и выставляет оценки, которые и формируют балльную оценку в данном рейтинге.

Народный рейтинг составляется на основе отзывов клиентов банков и голосования через социальные сети. Данный вид рейтингов подвержен колебаниям, это зависит от контингента опрошенных людей и от условий данного опроса, т.е. в какой-то части зависит от организаторов и носит субъективный характер. Народный рейтинг, по версии Аналитического центра Банки.ру, представлен в таблице 6.

Таблица 6 – Народный рейтинг банков (активный), позиции в нём некоторых СЗКО

|

Место

|

Банк

|

Рейтинг (max=100%)

|

Отзывов

|

Ответов

банка |

Решено

проблем |

|

1

|

Альфа-Банк

|

96,62

|

237496

|

237496

|

52%

|

|

2

|

Совкомбанк

|

96,48

|

40760

|

40368

|

52%

|

|

3

|

Тинькофф

|

91,52

|

67797

|

67573

|

28%

|

|

4

|

Россельхозбанк

|

86,99

|

13555

|

13395

|

45%

|

|

5

|

МКБ

|

84,17

|

7605

|

7592

|

36%

|

|

6

|

Русский стандарт

|

81,16

|

8441

|

8434

|

38%

|

|

7

|

Точка Банк

|

80,42

|

1629

|

1629

|

16%

|

|

8

|

КредитЕвропа банк

|

75,65

|

2402

|

2388

|

52%

|

|

9

|

Модульбанк

|

70,25

|

1315

|

1313

|

61%

|

|

10

|

Открытие

|

63,36

|

6516

|

6511

|

51%

|

|

…..

|

…………..

|

…..

|

…..

|

…..

|

…..

|

|

23

|

Сбербанк

|

35,23

|

19727

|

19421

|

43%

|

В данном рейтинге также проявляется достаточно слабая позиция Сбербанка в отношении лояльности целевых аудиторий клиентов. Это повышает операционные риски Банка и снижает его операционную маржу. Следовательно, включение Народного рейтинга банков и рейтинга выполнения обязательных нормативов, очевидно, понизило бы позицию Сбербанка по конкурентоспособности в списке СЗКО. Но на сколько и относительно каких банков будет это понижение – этот вопрос остаётся открытым, являясь темой будущего исследования – продолжения данной работы.

Заключение. Рассмотрев различные мнения учёных и практиков относительно целесообразности определения уровня конкурентоспособности российского банковского сектора, приходим к выводу: конкурентоспособность банков в России имеет особое значение в современных условиях, т.к. она и является главным фактором развития конкуренции и формирования проконкурентной среды в банковском секторе. Понимая сущность конкурентоспособности и её особенности на современном этапе трансформаций финансового рынка, важно разработать адекватный возможностям и потребностям самих банков инструментарий оценки. Такой инструментарий, по нашему мнению, должен быть основан на рейтингах банков, которые, в свою очередь, построены на основе статистических данных, включающих в себя как показатели финансовой отчётности, так и экспертные мнения участников рынка (специалистов-аналитиков-аудиторов и простых граждан – потребителей финансовых услуг).

Предлагаемая методика – рейтинговая оценка конкурентоспособности – сочетает в себе преимущества разных подходов к выбору методов оценки конкурентоспособности банков. Если говорить о том, какие показатели и характеристики деятельности коммерческого банка наиболее важны для оценки его конкурентоспособности, то можно сослаться на известные методики, опробованные практикой в различные времена и кризисов, и роста экономики. Это например: международная методика CAMELS, методика В.В. Кромонова, методика Банка России (Указание Банка России от 11.06.2014 № 3277-У). В данных методиках использованы многочисленные экономические и деловые показатели, содержащиеся как в финансовой отчётности банка, так и формируемые под влиянием мнения экспертов на основе личного наблюдения и интервьюирования сотрудников банка. Следовательно, эти и подобные им подходы могут успешно использоваться кредитными / аналитическими агентствами, также аудиторами (компаниями, специализирующимися на аудите банков), т.к. для проведения таких комплексных обследований необходим штат персонала и информационные / методические базы. Стоит заметить, что данные работы (обследования и оценки) выполняются за плату, и эта плата достаточно высока.

Если же требуется определить в оперативном режиме конкурентоспособность действующего банка, чтобы понять его позиции и скорректировать при необходимости тактику финансовой работы, то удобно использовать разработанную авторами данной статьи рейтинговую оценку конкурентоспособности, которую можно конструировать по своему усмотрению, имея в виду наиболее значимый набор характеристик банка. Напомним, что ключевыми критериями высокой конкурентоспособности банка, по нашему мнению, выступают:

- способность банка к созданию и продвижению на рынке новых качественных финансовых продуктов, доступных и привлекательных для потребителей;

- способность банка выстоять в кризисных условиях, при неблагоприятной конъюнктуре рынка, т.е. быть устойчивым и надёжным для своих клиентов и собственников;

- способность банка к динамичному развитию и инновациям в банковском деле, т.е. иметь сплочённую команду, нацеленную на успех.

Таким образом, межбанковская конкуренция играет значительную роль в стимулировании развития финансовой системы, укрепления её инфраструктуры, регулирования финансовых потоков и т.д. Для успешной работы банков необходимо улучшать как количественные, так и качественные показатели конкурентоспособности, а для этого первый шаг должен быть сделан в сторону систематической, а значит, не слишком сложной и трудозатратной, оценки конкурентоспособности коммерческого банка. Самый эффективный метод – сравнение собственных достижений с конкурентами, особенно более успешными.

Заметим ещё раз, что финансовые показатели в банковских рейтингах, как и виды самих рейтингов, используемых в качестве рабочих инструментов при составлении композитного рейтинга (итоговой оценки), могут отбираться аналитиками в зависимости от решаемых задач. Например, очень полезно подключать такие рейтинги, как народный, инновационный и другие. При этом необходимо определиться, с каким удельным весом значимости правильнее будет учитывать новые показатели – в дальнейшем это может быть предметом научного исследования.

Источники:

2. Грин П. Использование банками финансовых инструментов для достижения конкурентных преимуществ: опыт и рекомендации // Международный журнал финансового менеджмента. – 2021. – № 3.

3. Донецкова О.Ю. Состояние межбанковской конкуренции на российском банковском рынке // Финансы: теория и практика. – 2021. – № 1. – c. 143-156. – doi: 10.26794/2587-5671-2021-25-1-143-156.

4. Ештокин С.В. Оценка конкурентоспособности банка в цифровой экономике: количественный и качественные подходы // Beneficium. – 2021. – № 1. – c. 16-27.

5. Колоскова Н.В. О состоянии конкуренции в банковской системе на современном этапе развития рыночной экономики // Вестник Сибирского университета потребительской кооперации. – 2021. – № 3. – c. 51-67. – doi: 10.48642/2305-7408.2021.52.10.005.

6. Колоскова Н.В., Григорьев И.О. Исследование влияния финансовой экосистемы на конкурентоспособность коммерческого банка // Экономика XXI века:: Сборник материалов III международной научно-практической конферен-ции (Новосибирск, 7-8 декабря 2023 г.) Ч.1 / [под ред. О.А. Чистяковой]; АНОО ВО Центросоюза РФ «СибУПК». Новосибирск, 2023. – c. 309-315.

7. Колоскова Н.В. Риск ликвидности коммерческих банков и методы его снижения в условиях финансового кризиса // Экономика XXI века: Сборник ма-териалов Международной научно-практической конференции, Новосибирск, 08 декабря 2022 г.; АНОО ВО Центросоюза РФ «СибУПК». Новосибирск, 2022. – c. 172-179.

8. Колоскова Н.В. Анализ тенденции универсализации коммерческих банков в России // Современные финансовые отношения: проблемы и перспективы развития: Материалы V Международной научно-практической конференции. (20 декабря 2018 г.). Новосибирск, 2019. – c. 104-110.

9. Ли Н.В., Садыков Н.Т. Межбанковская конкуренция и её влияние на повышение качества банковских услуг // Economics. – 2017. – № 6. – c. 101-104.

10. Шапошников А.М. Межбанковская конкуренция и оценка конкурентоспособности коммерческих банков. / Монография. - Чебоксары: ООО Издательский Дом Среда, 2020. – 128 c.

11. Эзрох Ю.С. Коммерческие банки в условиях конкуренции: между нормативами и обязательствами перед клиентами // Вестник Московского университета. Серия 6: Экономика. – 2013. – № 6. – c. 77-86.

12. Эзрох Ю.С. Современная теория банковской конкуренции и конкурентности банковской среды // Финансы и кредит. – 2015. – № 6. – c. 27-39.

13. Подходы Банка России к развитию конкуренции на финансовом рынке: Доклад для общественных консультаций, ноябрь 2019 г. Издания Банка России. [Электронный ресурс]. URL: https://www.cbr.ru/Content/Document /File/90556/Consultation_Paper_191125.pdf (дата обращения: 24.06.2024).

14. Статистика Банка России по банковскому сектору. Центральный Банк РФ. [Электронный ресурс]. URL: https://www.cbr.ru/banking_sector/statistics/ (дата обращения: 02.07.2024).

15. Народный рейтинг банков. Банки.ру. [Электронный ресурс]. URL: https://www.banki.ru/services/responses/ (дата обращения: 01.07.2024).

16. Портал бизнес-аналитики компании РБК. Рбк. [Электронный ресурс]. URL: https://quote.rbc.ru/news/article/65e58fdc9a79475cc7e78ab8 (дата обращения: 30.06.2024).

17. Аналитический портал Сравни.ру (сведения о банках и услугах). Сравни.ру. [Электронный ресурс]. URL: https://www.sravni.ru/novost/2024/5/16/skolkovo-sostavil-rejting-samyh-innovaczionnyh-bankov-rossii/ (дата обращения: 01.07.2024).

18. Аналитический центр (портал) Банки.ру Банки.ру. [Электронный ресурс]. URL: https://www.banki.ru/news/research/?id=10943188 (дата обращения: 25.06.2024).

19. Кредитное рейтинговое агентство «Эксперт РА» (рейтинги банков). Эксперт РА. [Электронный ресурс]. URL: https://raexpert.ru/ratings/bankcredit_all/ (дата обращения: 28.06.2024).

20. Деловое издание о финансах и экономике Frank Media. Frank Media. [Электронный ресурс]. URL: https://frankmedia.ru/ (дата обращения: 05.07.2024).

21. Финансовая отчётность ПАО Сбербанк. ПАО Сбербанк. [Электронный ресурс]. URL: https://www.sberbank.com/ru/investor-relations/groupresults/ifrs__2023 (дата обращения: 01.07.2024).

Страница обновлена: 28.07.2026 в 16:49:30

Download PDF | Downloads: 119

Ranking assessment of commercial bank competitiveness

Koloskova N.V., Chistyakov A.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 7 (July 2024)

Abstract:

The article examines various approaches to assessing the commercial bank's competitive position.

Publicly available rankings were used as the initial basis.

The study is aimed at solving a scientific problem of improving the assessment of the competitiveness of commercial banks amidst volatility of main financial market parameters.

The research methods included mainly empirical analysis of statistical data. This made it possible to determine the competitive positions of some of Russia's leading banks at the moment, which seems to be an urgent topic due to the increasing uncertainty in macroeconomics, as well as the high risk of banking operations and instruments used by banks in competition. The authors have developed an original methodology: a composite bank ranking, supplemented by criteria of dynamism, innovation and customer loyalty. Unlike traditional financial analysis, which is very time-consuming in terms of collecting and processing initial data, the article presents methods of reactive (situational) analysis, which allows to quickly find the bottlenecks of a bank and get a clear picture of its competitive environment. According to this method, calculations on the example of the largest banks of the Russian Federation were made. In the course of the study, the hypothesis of the need and importance of applying self-assessment of competitiveness by commercial banks was confirmed, since individual financial indicators and even their comprehensive analysis do not provide a complete and objective assessment of the bank's position in the market. The condition for the effectiveness of such an assessment is the application of various sources of financial infrastructure, including professional ranking agencies. The results of this study will be useful for both financial market practitioners and young scholars.

Keywords: bank competitiveness, ranking assessment methodology, ranking, bank financial ranking, people's bank ranking, systemically important credit institution

JEL-classification: C58, G24, G21

References:

Donetskova O.Yu. (2021). Sostoyanie mezhbankovskoy konkurentsii na rossiyskom bankovskom rynke [Interbank competition in the russian banking market]. Finance: Theory and Practice». 25 (1). 143-156. (in Russian). doi: 10.26794/2587-5671-2021-25-1-143-156.

Eshtokin S.V. (2021). Otsenka konkurentosposobnosti banka v tsifrovoy ekonomike: kolichestvennyy i kachestvennye podkhody [Assessment of the bank's competitiveness in the digital economy: quantitative and qualitative approaches]. Beneficium. (1). 16-27. (in Russian).

Ezrokh Yu.S. (2013). Kommercheskie banki v usloviyakh konkurentsii: mezhdu normativami i obyazatelstvami pered klientami [Commercial banks in conditions of the competition: between regulations and commitment to clients]. Vestnik Moskovskogo universiteta. Seriya 6: Ekonomika. (6). 77-86. (in Russian).

Ezrokh Yu.S. (2015). Sovremennaya teoriya bankovskoy konkurentsii i konkurentnosti bankovskoy sredy [The modern theory of banking competition and competitive banking environment]. Finance and credit. (6). 27-39. (in Russian).

Grin P. (2021). Ispolzovanie bankami finansovyh instrumentov dlya dostizheniya konkurentnyh preimushchestv: opyt i rekomendatsii [Banks' use of financial instruments to achieve competitive advantages: experience and recommendations]. Mezhdunarodnyy zhurnal finansovogo menedzhmenta. 28 (3). (in Russian).

Koloskova N.V. (2019). Analiz tendentsii universalizatsii kommercheskikh bankov v Rossii [Analysis of the trend of universalization of commercial banks in Russia] Modern financial relations: problems and prospects of development. 104-110. (in Russian).

Koloskova N.V. (2021). O sostoyanii konkurentsii v bankovskoy sisteme na sovremennom etape razvitiya rynochnoy ekonomiki [Considering the competitive situation in the banking system at the current stage of the market economy development]. Vestnik Sibirskogo universiteta potrebitelskoy kooperatsii. (3). 51-67. (in Russian). doi: 10.48642/2305-7408.2021.52.10.005.

Koloskova N.V. (2022). Risk likvidnosti kommercheskikh bankov i metody ego snizheniya v usloviyakh finansovogo krizisa [Liquidity risk of commercial banks and methods of its reduction during the financial crisis] The 21st century economy. 172-179. (in Russian).

Koloskova N.V., Grigorev I.O. (2023). Issledovanie vliyaniya finansovoy ekosistemy na konkurentosposobnost kommercheskogo banka [Research on the impact of the financial ecosystem on the competitiveness of a commercial bank] The 21st century economy. 309-315. (in Russian).

Li N.V., Sadykov N.T. (2017). Mezhbankovskaya konkurentsiya i eyo vliyanie na povyshenie kachestva bankovskikh uslug [Interbank competition and its impact on improving the quality of banking services]. Economics. (6). 101-104. (in Russian).

Shaposhnikov A.M. (2020). Mezhbankovskaya konkurentsiya i otsenka konkurentosposobnosti kommercheskikh bankov [Interbank competition and assessment of the competitiveness of commercial banks] Cheboksary: Sreda. (in Russian).

Viderker N.V., Tsunaeva E.Yu. (2017). Mezhbankovskaya konkurentsiya kak faktor povysheniya kachestva bankovskikh uslug [Interbank competition as a factor of improving the quality of banking services]. International Journal of Humanities and Natural Sciences. (3). 104-107. (in Russian).