Вербальная модель финансового управления стоимостью предприятия металлургической отрасли

Калайда С.А.1![]() , Чупанова Х.А.1

, Чупанова Х.А.1![]()

1 Санкт-Петербургский государственный университет, ,

Скачать PDF | Загрузок: 70

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 5 (Май 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=68531020

Аннотация:

В статье исследуются особенности финансового управления стоимостью предприятий металлургической отрасли. Проблематика данного исследования связана с необходимостью обеспечения долгосрочного развития металлургических предприятий, что может быть достигнуто за счет выстраивания эффективных финансовых и экономических решений по управлению стоимостью на уровне предприятий. В работе разработаны дополнительные показатели, отражающие эффективность деятельность предприятия металлургической отрасли и формирующие его фундаментальную стоимость (добавленная норма остаточной прибыли и коэффициент динамичности стратегического роста); предложены укрупненные группы показателей, объединенные в структурные блоки, – внешние драйверы создания рыночной ценности предприятия металлургии; описан алгоритм применения модели финансового управления, нацеленной на стратегический рост стоимости предприятий. Новизной исследования является представленная вербальная модель финансового управления стоимостью металлургических предприятий, основанная на взаимосвязи фундаментальных и рыночных показателей формирования ценности предприятия. Предложенная модель позволит в отличие от существующих подходов к управлению обеспечить учет и управление факторами, которые охватывают различные аспекты ведения хозяйственной деятельности, в том числе фундаментальные и рыночные.

Ключевые слова: корпоративный сектор, металлургическая отрасль, оценка стоимости предприятия, экономическая безопасность, рыночная стоимость, фундаментальная стоимость, финансовое управление

Введение. Современные условия экономической неопределенности, санкций, а также возрастающие риски разного характера ставят перед корпоративным сектором экономики задачи выбора инструментов влияния на долгосрочные стратегии предприятий, среди которых особое место занимают методы стоимостного управления [9]. Актуальность данной проблематики для металлургических предприятий определяется значимостью металлургии для развития отечественной промышленности, поскольку она занимает крупную долю в структуре обрабатывающих производств, а также выполняет межотраслевую роль в обеспечении российской промышленности сырьем для последующего производства товаров других отраслей. Виду того, что большая часть металлургических предприятий является градообразующими, отрасль играет и существенную социально-экономическую роль. Поэтому предприятия металлургии в современных условиях неопределенности и геополитических вызовов, а также в целях обеспечения национальной безопасности должны быть ориентированы на повышение своей конкурентоспособности и долгосрочный рост, что во многом будет определяться разработкой и эффективным применением моделей финансового управления, учитывающих внутренние и внешние факторы оценки стоимости предприятия.

Целью исследования явилась разработка модели финансового управления стоимостью предприятия на основе учета факторов создания фундаментальной и рыночной ценности для предприятий металлургической отрасли.

Для реализации цели были поставлены следующие задачи:

– проанализировать текущее состояние металлургической отрасли и ее роль в обеспечении устойчивого развития отечественной экономики;

– разработать дополнительные показатели оценки экономической эффективности предприятия с учетом следования ценностно-ориентированного управления;

– предложить модель финансового управления стоимостью предприятия, включающую укрупненные группы показателей, охватывающих ключевые драйверы создания стоимости.

Методологической основой исследования послужили труды российских и зарубежных исследователей, применялся статистический анализ и эконометрический инструментарий.

Новизна исследования определяется построением модели финансового управления стоимостью предприятия металлургической отрасли, основанной на учете предложенных совмещенных показателей формирования фундаментальной и рыночной ценности предприятия. Новизна исследования подтверждает практическую значимость полученных результатов, нацеленных на долгосрочный рост стоимости предприятий металлургии. Это также позволит определить вектор развития предприятий обрабатывающей промышленности, что в современных условиях соответствует тренду обеспечения национальной безопасности и в целом будет способствовать устойчивому развитию национальной экономики.

Современное состояние металлургической отрасли. Стоимостное управление компанией является широким практическим приложением неоклассической теории финансов. Управленческая концепция ценностно-ориентированного менеджмента (в зарубежной литературе – VBM, value-based management) основана на максимизации акционерного капитала или фундаментальной стоимости – внутренней стоимости компании, в основе которой лежит ценность ее активов с учетом стратегического потенциала. В середине 80-х годов 20 века эта концепция стала популярной после публикации книги А. Раппопорта «Creating Shareholders Value: The new Standard for Business Perfomance» [20]. Т. Коупленд и соавторы не выявили противоречий у заинтересованных сторон при увеличении стоимости компании и сформулировали в рамках такого подхода ряд задач и инструментов [18]. Российский ученый Д. Волков считает VBM мощным инструментом управленческого консалтинга, обладающим высокой практической ценностью [3]. Тем не менее, Козлова Н. И. отмечает открытой проблематику учета финансовых и нефинансовых факторов к стоимостному управлению, адаптивных к динамичному характеру рынка [7].

Металлургическая промышленность является одной из ведущих отраслей российской экономики, ее вклад во внутренний валовый продукт страны составляет до 5%, в добавленную стоимость обрабатывающей промышленности 17,4%, в экспорт 10%, в экспорт обрабатывающей промышленности 29,2%, в занятость 2,6%. Россия занимает пятое место в мире по выплавке стали, второе место по производству стальных труб и алюминия, третье место по производству титана, четвертое место по производству высокосортного никеля и шестое место по производству меди [1]. По итогам 2021 года Россия занимала третью позицию по экспорту стали (рис. 1) после Китая и Японии.

Рисунок 1. Ведущие страны-экспортеры стали в 2021 году

(в миллионах метрических тонн)

Источник составлено по данным [5].

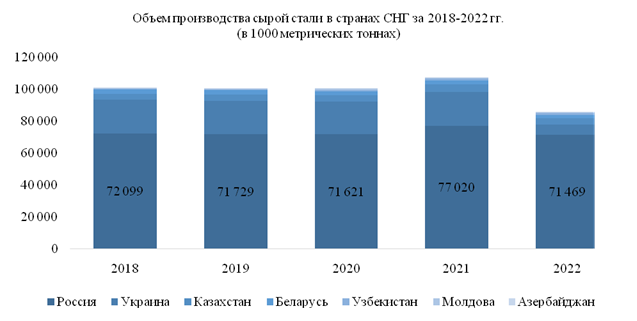

За период 2018-2022 гг. Россия являлась лидером по объему производства сырой стали среди стран СНГ (рис. 2).

Рисунок 2. Объем производства сырой стали в странах СНГ с 2018 по 2022 гг.

(в 1000 метрических тоннах).

Источник составлено по данным [5].

В 2022 году отечественная металлургия столкнулась с серьезными вызовами, связанными, прежде всего, с ограничением и изменением экспортных потоков, а также необходимостью быстрой переориентации на внутренний рынок. Для этого Правительством РФ был принят мер, в частности, в конце марта 2022 г. было принято решение об отмене привязки внутренних цен на металлопродукцию к котировкам Лондонской биржи металлов и переходе к расчету цен на металлы в рублях [10], был поставлен вопрос о регулировании наценки на металлопродукцию строительного сортамента, металлопрокат и сырье для их получения [2]. Это сделано с целью недопущения чрезмерного повышения цен на основные виды металлопродукции на внутреннем рынке [10].

Устойчивое и достаточное обеспечение национальной экономики качественной металлопродукцией, сохранение экспортного потенциала и гибкость реагирования на угрозы экономической безопасности являются основным ориентиром развития металлургической отрасли России на долгосрочную перспективу [1]. Реализация поставленных целей требует совершенствования существующих подходов к эффективному управлению предприятием. От эффективности развития корпоративного сектора и возможности выстраивания эффективных решений зависит устойчивое развитие отрасли на внутреннем и внешнем рынках.

Большинство ведущих металлургических предприятий представляют собой вертикально-интегрированные компании, основанные на деятельности крупных металлургических комбинатов, которые выпускают базовые виды металлопродукции (например, ПАО «Северсталь», Группа НЛМК, Группа Мечел и др.). Для создания дополнительных конкурентных преимуществ предприятиям в сегодняшних реалиях необходимо применять новые инструменты повышения эффективности деятельности. И в качестве такого инструмента предлагается использовать модель, основанную на ценностно-ориентированном менеджменте. При этом в целях комплексного охвата стоимости компании с точки зрения специфики ведения деятельности предприятия предлагается рассматривать два ее вида: фундаментальную и рыночную стоимость.

Фундаментальная стоимость предприятия представляет собой внутреннюю стоимость активов с учетом прогнозируемых поступлений и выплат, связанных с ним. А рыночная характеризует стоимость предприятия, складывающуюся исходя из рыночных условий, сложившихся на рынке и действий заинтересованных сторон.

Стоит отметить, что наличие двух вышеуказанных видов стоимости может существовать только у компаний, вышедших на публичный рынок капитала. Специфика российской отрасли такова, что большинство предприятий не представлено на публичном рынке капитала по различному ряду причин (неготовность к раскрытию отчетности, нежелание менять структуру владения и пр.). Но при успешном проведении первичного публичного размещения акций, предприятие может получить дополнительный источник фондирования, что в перспективе может способствовать наращиванию показателей деятельности компании. Тем не менее, для крупнейших металлургических компаний проблематика ценностно-ориентированного управления остается актуальной с учетом того, что отрасль вносит существенный вклад в развитие обрабатывающей промышленности, а также играет межотраслевую роль в обеспечении сырьем других отраслей промышленности.

Алгоритм построения и применения модели финансового управления стоимостью металлургического предприятия. Финансовая стратегия развития металлургического предприятия в современных условиях должна быть нацелена на повышение его капитализации и обеспечение долгосрочного роста. В этой связи возникает необходимость создания такой модели финансового управления, которая позволила бы менеджменту определить ключевые внешние и внутренние факторы и показатели, а также необходимость воздействия на них с целью повышения стоимости предприятия.

Для принятия управленческих решений автором предлагается модель финансового управления стоимостью предприятия, основанная на системе показателей, ориентированных на долгосрочный рост стоимости, и сгруппированных в следующие ключевые структурные блоки: уровень долгового финансирования, интеллектуальный капитал, дивидендная политика, политика в сфере устойчивого развития, масштаб отрасли. Каждый блок управления представляет собой укрупнённую группировку факторов, включающих различные аспекты ведения хозяйственной деятельности, которые в системе обеспечивают процесс принятия решений, направленных на рост стоимости компании.

Реализация ценностно-ориентированного управления начинается с постановки стратегии долгосрочного роста стоимости предприятия, что обусловливает решение задачи наращивания фундаментальной и рыночной стоимости (коррелирующейся с фундаментальной). Стратегия долгосрочного роста стоимости предприятия должна основываться на оценке ключевых показателей эффективности. При этом оценку эффективности создания стоимости фундаментальных активов предлагается проводить с учетом коэффициентов: а) добавленной нормы остаточной чистой прибыли, отражающей полученный добавленный доход на 1 рубль реализованной продукции, и б) динамического стратегического роста предприятия, учитывающего темпы наращивания стоимости предприятия и определяющего чувствительность роста или падения рыночной стоимости по фундаментальной стоимости. Рассмотрим эти показатели подробнее.

а) показатель добавленной нормы

остаточной чистой прибыли. В

традиционном финансовом анализе для оценки результативности деятельности

предприятия используются показатели рентабельности, отражающие эффективность

использования ресурсов, активов и капитала компании. Так, например, выделяют

показатель рентабельность продаж, выступающий обобщающим показателем

эффективности деятельности и рассчитываемый путем сопоставления прибыли

(прибыли от продаж, чистой прибыли, бухгалтерской прибыли) [16]. Рентабельность также выступает индикатором прибыльности

предприятия, которое должно быть основано на двух ключевых компонентах:

управление прибылью и управление базой формирования прибыли [6]. Тем не менее в

терминах стоимостного менеджмента необходимым является введение показателя, учитывающего

требуемую инвестором доходность в отношении генерируемого финансового

результата. Таким показателем выступает предложенный показатель добавленной

нормы остаточной чистой прибыли ( ![]() представляет

собой отношение остаточной чистой прибыли к выручке компании:

представляет

собой отношение остаточной чистой прибыли к выручке компании:

![]() ,

,

где

![]() – остаточная чистая прибыль, которая представляет собой разницу

между чистой прибылью и произведением требуемой доходности и собственного

капитала предыдущего периода,

– остаточная чистая прибыль, которая представляет собой разницу

между чистой прибылью и произведением требуемой доходности и собственного

капитала предыдущего периода,

![]() – выручка компании за отчетный период.

– выручка компании за отчетный период.

Стоит отметить, что расчет показателя остаточной чистой прибыли содержит определенный субъективизм в отличие от выручки, которая содержится в финансовой (бухгалтерской) отчетности компании.

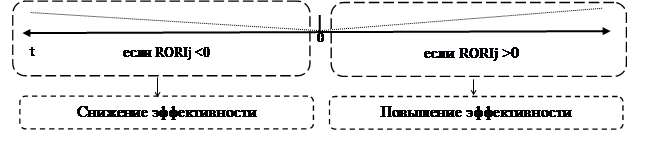

Далее авторами определены следующие критерии определения эффективности предприятия в контексте стоимостного управления (рис. 3):

-

если ![]() >0 – создание стоимости;

>0 – создание стоимости;

-

если

![]() <0

– разрушение стоимости;

<0

– разрушение стоимости;

-

положительная динамика ![]() >0 – повышение эффективности деятельности;

>0 – повышение эффективности деятельности;

-

отрицательная динамика ![]() <0 – снижение эффективности деятельности.

<0 – снижение эффективности деятельности.

Рисунок 3. Критерии эффективности предприятия на основе нормы

остаточной чистой прибыли

Источник: cоставлено авторами.

С экономической точки зрения, рассчитанный показатель демонстрирует остаточную чистую прибыль на один рубль реализованной продукции и, в отличие от существующих показателей, учитывает требуемую инвесторами доходность, и раскрывает эффективность предприятия с точки зрения стоимости компании. Внедрение данного показателя в стоимостное управление позволит предприятию проводить мониторинг стоимости компании в привязке к совокупному финансовому результату компании.

б) показатель стратегического роста стоимости предприятия. Заметим, что исследователи в этом аспекте выделяют индекс накопленной экономической прибыли [4], расчет которого основан на сопоставлении суммы приведенной стоимости экономической прибыли и приведенной стоимости инвестиций компании. Другой способ оценки устойчивости роста на корпоративном уровне – расчет коэффициента устойчивости роста, который рассчитывается как соотношение реинвестированной в отчетном периоде прибыли (или чистая прибыль за вычетом дивидендов) к накопленному собственному капиталу и показывает темпы увеличения собственного капитала за счет реинвестированной прибыли [13]. Однако эти показатели информативны при принятии решений в контексте управления прибыльностью предприятия, они не отражают степень недооценки или переоценки компании с точки зрения фундаментальных и рыночных оценок. По нашему мнению, в контексте рыночных оценок наиболее информативным будет сопоставление рыночной и фундаментальной стоимости с учетом темпов их изменения с уточнением расчета каждого показателя. Так, расчет предлагаемого показателя стратегического роста стоимости (SGRI) предлагается осуществлять по формуле:

![]()

или

![]()

где MC – рыночная стоимость предприятия,

FV – фундаментальная стоимость предприятия.

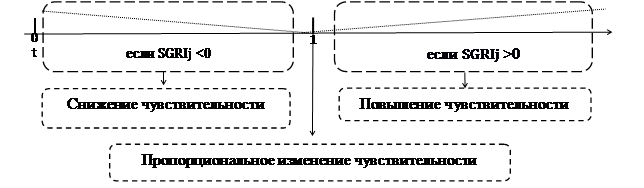

С учетом того, что изменение рыночной и фундаментальной стоимости разнонаправлено и может принимать отрицательные значения, для оценки степени реакции изменения рыночной стоимости предлагается использовать значение SGRI по модулю. При этом критерии изменения определены следующим образом:

![]() > 1 – рыночная стоимость растет быстрее фундаментальной;

> 1 – рыночная стоимость растет быстрее фундаментальной;

![]() <1 – рыночная стоимость слабо реагирует на изменение

фундаментальной;

<1 – рыночная стоимость слабо реагирует на изменение

фундаментальной;

![]() = 1 – рыночная стоимость растет

пропорционально изменению фундаментальной стоимости (рис. 4).

= 1 – рыночная стоимость растет

пропорционально изменению фундаментальной стоимости (рис. 4).

Рисунок 4. Реализация критериев оценки чувствительности изменения

рыночной стоимости по отношению к фундаментальной

Источник: составлено авторами.

Предлагаемый коэффициент стратегического роста SGRI, благодаря выявлению силы воздействия фундаментальной стоимости на рыночную стоимость предприятия, позволит определить степень финансовой устойчивости предприятия в контексте стоимостного управления. Разработанные коэффициенты вместе с традиционными коэффициентами финансово-экономического анализа формируют блок модели «стоимостные параметры».

Предложенные выше показатели охватывают фундаментальную стоимость предприятия и должны рассматриваться в совокупности с драйверами рыночной ценности. В этой связи для принятия эффективных управленческих решений необходимы инструменты и методы, охватывающие не только фундаментальную стоимость предприятия, но и рыночную, поскольку она во взаимосвязи с фундаментальной стоимостью отражает тот доход, который компания должна предложить инвесторам [8]. В этой связи необходимо исследование и комплексный охват факторов создания рыночной ценности предприятия [15]. Рыночная стоимость предприятия подвержена влиянию множества факторов как финансового, так и нефинансового характера [11]. Для выявления финансовых и нефинансовых детерминант создания ценности при подготовке исследования были проанализированы эмпирические исследования для различных отраслей, большая часть из них посвящена таким факторам, как дивидендная политика, коэффициенты рентабельности, финансового левериджа и прочих драйверов создания рыночной ценности [17; 19; 21]. На основе проведенного эмпирического анализа, а также с учетом отраслевой специфики и необходимостью более полного охвата детерминант рыночной стоимости авторами предлагаются укрупненные факторы влияния, которые должны учитываться и рассматриваться в рамках следующих блоков – «уровень долговой нагрузки»; «интеллектуальный капитал», «дивидендная политика» и «нефинансовая отчетность в области устойчивого развития», «масштаб отрасли» (рис. 5). Для формирования управленческого решения любому инвестору необходимо знать, в какую сторону изменится рыночная капитализация и какие факторы на нее влияют [14]. Такое понимание невозможно получить без ретроспективного анализа деятельности предприятия в контексте его конкурентной среды.

Выделенные на основе анализа результатов предыдущих исследований, специфики металлургической отрасли, а также возрастающей роли устойчивого развития, показатели отражают ключевые факторы создания стоимости предприятия металлургической отрасли. Данная гипотеза подтвердилась в рамках проведенного авторами эконометрического анализа, с помощью метода наименьших квадратов на основе панельных данных по выборке из 5 крупнейших металлургических компаний за 10 лет (2010-2020 гг.).

Результаты оценок подтверждают существенность влияния выделенных укрупненных факторов на стоимость предприятия. Так, выявлено положительное влияние роста интеллектуального капитала, стабильной дивидендной политики, наличия нефинансовой отчетности и роста масштаба отрасли, а также отрицательное влияние роста долговой нагрузки на рыночную капитализацию металлургических предприятий. Все коэффициенты значимы на 5%-ном уровне значимости, а коэффициент детерминации составляет 85%. Такие результаты свидетельствуют о статистически значимой взаимосвязи показателей и достаточно высокой объясняющей способности модели.

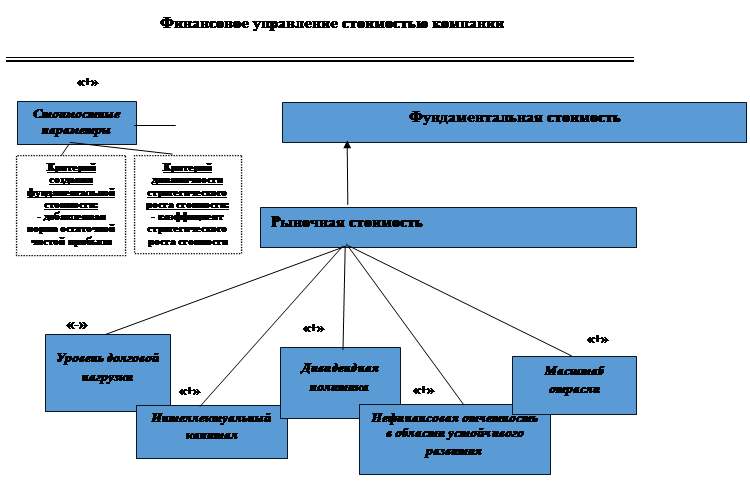

Учитывая вышеизложенное, авторами предлагается модель финансового управления стоимостью предприятия, которая сочетает в себе фундаментальные и рыночные параметры и может быть представлена в виде схемы (рис. 5).

Основными же блоками, требующими воздействия, предлагается определить: стоимостные параметры, уровень долговой нагрузки, интеллектуальный капитал, отчётность в области устойчивого развития, а также масштаб отрасли.

Представленная модель финансового управления стоимостью предприятия включает в себя блоки, требующие воздействия для достижения роста стоимости предприятия. При этом воздействие на данные параметры в совокупности позволит предприятию обеспечить влияние на практически все стороны финансового менеджмента, которые учитывают фундаментальные и рыночные условия ведения деятельности и предоставит лицам, принимающим решения наиболее полное представление о существовании предприятия в условиях конкурентной среды.

|

Рисунок 5. Модель финансового управления стоимостью предприятия

металлургической отрасли

*характер влияния факторов, положительный или отрицательный, отмечен знаками «+» и «-» соответственно

Источник: cоставлено авторами.

Рассмотрим выделенные блоки показателей более подробно.

«Стоимостные параметры». В данном блоке нами выделяются предложенные ранее в контексте анализа фундаментальной стоимости капитала показатели RORI и SGRI. Расчет и отслеживание в динамике данных показателей может показывать те периоды, в которых создается и разрушается стоимость и указывать менеджменту на необходимость принятия решений по наращиванию стоимости.

«Уровень долговой нагрузки». Финансовая политика предприятия направлена на оптимизацию финансирования и инвестирования, поэтому структура капитала должна иметь приемлемый уровень закредитованности. Это обусловливает учет таких показателей, как финансовый леверидж, отражающий уровень закредитованности предприятия, и эффект финансового левериджа, показывающий силу влияния заемных средств на уровень финансового левериджа. Данные показатели отражают уровень долговой нагрузки предприятия и могут быть индикаторами ухудшения положения компании на рынке.

«Интеллектуальный капитал». Интеллектуальный капитал, объединяющий человеческий, структурный и клиентский капитал, является дополнительным долгосрочным конкурентным преимуществом предприятия в современных условиях экономики. Включение данного показателя в модель объясняется тенденцией проникновения технологических и промышленных инноваций в деятельность металлургических предприятий. Положительная динамика показателя будет демонстрировать прирост интеллектуального капитала, стимулирующего создание добавленной ценности на предприятии за счет создания новых технологий производства и продукции.

«Дивидендная политика». С экономической точки зрения дивидендная политика предприятия отражает возможность генерирования доходов, которые могли бы, с одной стороны, удовлетворять интересы акционеров, а с другой – направляться на развитие бизнеса. Выплата дивидендов положительно влияет на деловую репутацию предприятия на рынке и служит дополнительным стимулом для акционеров по сохранению своих инвестиций в предприятие. В качестве ключевого показателя эффективности предлагается использовать политику стабильной выплаты дивидендов в целях роста инвестиционной привлекательности акций.

«Политика в области устойчивого развития». Устойчивое развитие становится актуальной глобальной тенденцией, оказывающей эффект на все субъекты хозяйственной деятельности. Раскрытие нефинансовой отчетности не является обязательным требованием для российских металлургических предприятий, но дополняет финансовую отчетность и раскрывает экономическую, социальную и экологическую сферы деятельности компании, имеющие значимость для всех заинтересованных сторон. Для инвесторов качественное раскрытие такой информации потенциально ведет к росту стоимости предприятия и его инвестиционной привлекательности.

«Масштаб отрасли». Формирование рыночной стоимости предприятия подвергается воздействию отраслевых факторов развития. Размер отрасли в масштабах секторов экономики в целом может выражаться долей производства в общей добавленной стоимости для страны [12]. Рост валовой добавленной стоимости в производстве металлургической отрасли отражает благоприятную бизнес-среду, рост потребительских расходов, повышение спроса на товары и услуги. Проведение конкурентного анализа отрасли для предприятия позволит выявить ключевые тенденции ее развития и наращивать стоимость в аспекте общеотраслевого направления развития.

Предлагаемая модель финансового управления стоимостью металлургического предприятия формирует комплекс показателей-индикаторов, влияющих на решения, принимаемые менеджментом в условиях ценностно-ориентированного управления. Ее использование основано на воздействии менеджмента на оцениваемые ключевые показатели – так, например, требует повышения показатель интеллектуального капитал и снижения - уровень долгового финансирования.

Заключение

Представленная модель отражает механизм повышения стоимости предприятия металлургической отрасли. Фундаментальная ценность активов формирует основу для выстраивания управленческих решений с точки зрения наращивания добавленной нормы рентабельности и обеспечения динамичности стратегического роста, а с позиции рыночного влияния – управления такими драйверами, как: долговая нагрузка, интеллектуальный капитал, дивидендные выплаты, политика в области устойчивого развития, а также масштаб отрасли. Комплексное рассмотрение данных факторов в контексте стоимостного управления позволит предприятию в перспективе нарастить стоимость, укрепить позиции на внутренних и внешних рынках, а также способствовать обеспечению качественной продукцией металлургической отрасли как внутренний, так и внешний рынки. Преимуществом модели является включение в контур финансового управления предложенных факторов и их комбинации, оказывающих влияние на формирование стоимости компании. Такой подход позволяет более комплексно охватить драйверы создания ценности компании (финансовые, нефинансовые и отраслевые) и выработать новые управленческие решения с целью повышения стоимости предприятия металлургии и обеспечения его стратегического роста.

Источники:

2. Власти предложили ввод ограничений для наценок на стройматериалы и металл. Рбк. [Электронный ресурс]. URL: https://www.rbc.ru/business/24/05/2022/628659109a7947f6b0158537 (дата обращения: 05.03.2024).

3. Волков Д.Л. Теория ценностно-ориентированного менеджмента: финансовый и бухгалтерский аспекты. / Монография. 2-е изд. - СПб. Изд. дом Санкт-Петербургского гос. ун-та, 2008. – 320 c.

4. Ивашковская И.В. Финансовые измерения корпоративных стратегий // Аудит и финансовый анализ. – 2007. – № 5. – c. 150-163.

5. Информационно-аналитическая база Statista. Statista. [Электронный ресурс]. URL: https://www.statista.com/ (дата обращения: 22.02.2024).

6. Ковалев В.В. Финансовый менеджмент: теория и практика. / Монография. 2-е изд., перераб. и доп. - Сер. Финансовый менеджмент. - М: ТК Велби, Изд-во Проспект, 2007. – 764–895 c.

7. Козлова Н.И. Максимизация акционерной стоимости на динамичном российском рынке капитала // Российское предпринимательство. – 2016. – № 18. – c. 2351–2370. – doi: 10.18334/rp.17.18.36550.

8. Кудина М.В. Фундаментальная и рыночная стоимость компании // Российское предпринимательство. – 2010. – № 1. – c. 32-37.

9. Лев М.Ю., Лещенко Ю.Г. Движущие силы антироссийской коалиции: проблемы современной международной безопасности // Экономическая безопасность. – 2023. – № 2. – c. 749-774. – doi: 10.18334/ecsec.6.2.117829.

10. Минпромторг и металлурги договорились уходить от привязки к LME. Интерфакс. [Электронный ресурс]. URL: https://www.interfax.ru/business/8306136 (дата обращения: 05.03.2024).

11. Караваева И.В., Быковская Ю.В., Казанцев С.В., Лев М.Ю., Колпакова И.А. Оценка прогнозно-экономических показателей Российской Федерации в период частичной мобилизации // Экономика, предпринимательство и право. – 2022. – № 10. – c. 2655-2676. – doi: 10.18334/epp.12.10.116423.

12. Романова О. А., Сиротин Д. В. Стратегический вектор развития металлургии России в условиях новой реальности // Известия Уральского государственного горного университета. – 2022. – № 3. – c. 133-145. – doi: 10.21440/2307-2091-2022-3-133-145.

13. Хотинская Г.И. Корпоративный рост: теория, финансовые индикаторы, эмпирические закономерности // Управленец. – 2015. – № 4. – c. 12-17.

14. Чупанова Х.А. Взаимосвязь рыночной капитализации с показателями стоимости высокотехнологичных компании // Экономика, предпринимательство и право. – 2019. – № 3. – c. 191-206. – doi: 10.18334/epp.9.3.41088.

15. Чупанова Х.А. Взаимосвязь корпоративного управления со стоимостью компании: на примере американских страховых компаний // Вестник РМАТ. – 2021. – № 1. – c. 9-14.

16. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. / Учебное пособие. - М.: ИНФРА-М, 2017. – 212 c.

17. Al-Nimer M, Alslihat N. The Effect of Profitability Ratios on Market Capitalization in Jordanian Insurance Companies Listed in Amman Stock Exchange // Journal of Economics and Sustainable Development. – 2015. – № 6. – p. 140-146.

18. Copeland T., Koller T., Murrin J. Valuation: measuring and managing the value of companies. - New York, John Wiley & Sons, 1995. – 576 p.

19. Endri E., Fathony M. Determinants of firm’s value: Evidence from financial industry // Management Science Letters. – 2020. – p. 111-120.

20. Rappaport A. Creating shareholder value: The new standard for business performance. - New York, Free Press, 1986. – 270 p.

21. Zulkifli Z., Endri E., Kurniasih, A. Determinan Internal Dividend Payout Ratio Perusahaan Farmasi terdaftar di Bursa Efek Indonesia // Jurnal Keuangan dan Perbankan. – 2017. – № 21. – p. 238-252.

Страница обновлена: 29.07.2026 в 18:12:26

Download PDF | Downloads: 70

Verbal model of financial management of the metallurgical company value

Kalayda S.A., Chupanova K.A.Journal paper

Economic security

Volume 7, Number 5 (May 2024)

Abstract:

The article examines the features of financial management of the metallurgical company value. There is a need to ensure the long-term development of metallurgical companies, which can be achieved by building effective financial and economic cost management solutions. Additional indicators that reflect the efficiency of the metallurgical company and form its fundamental value have been developed. They are: the rate of addition of residual profit and the coefficient of dynamics of strategic growth. Expanded groups of indicators combined into structural blocks are proposed. These indicators represent external drivers of market value creation of a metallurgical company. An algorithm of application of the model of financial management aimed at strategic value growth of companies is described. A verbal model of financial management of the metallurgical company value is presented. It is based on the relationship between fundamental and market indicators of company value creation. In contrast to the existing management approaches, the proposed model will allow for accounting and management of factors covering various aspects of business, including fundamental and market ones.

Keywords: corporate sector, metallurgical industry, company valuation, economic security, market value, fundamental value, financial management

References:

Al-Nimer M, Alslihat N. (2015). The Effect of Profitability Ratios on Market Capitalization in Jordanian Insurance Companies Listed in Amman Stock Exchange Journal of Economics and Sustainable Development. 6 (6). 140-146.

Chupanova Kh.A. (2019). Vzaimosvyaz rynochnoy kapitalizatsii s pokazatelyami stoimosti vysokotekhnologichnyh kompanii [Vzaimosvyaz rynochnoy kapitalizatsii s pokazatelyami stoimosti vysokotekhnologichnyh kompanii]. Journal of Economics, Entrepreneurship and Law. 9 (3). 191-206. (in Russian). doi: 10.18334/epp.9.3.41088.

Chupanova Kh.A. (2021). Vzaimosvyaz korporativnogo upravleniya so stoimostyu kompanii: na primere amerikanskikh strakhovyh kompaniy [The relationship between corporate governance and value of company: an example of american insurance companies]. Vestnik RMAT. (1). 9-14. (in Russian).

Copeland T., Koller T., Murrin J. (1995). Valuation: measuring and managing the value of companies

Endri E., Fathony M. (2020). Determinants of firm’s value: Evidence from financial industry Management Science Letters. 111-120.

Ivashkovskaya I.V. (2007). Finansovye izmereniya korporativnyh strategiy [Financial measurings of corporate strategies]. Audit and financial analysis. (5). 150-163. (in Russian).

Karavaeva I.V., Bykovskaya Yu.V., Kazantsev S.V., Lev M.Yu., Kolpakova I.A. (2022). Otsenka prognozno-ekonomicheskikh pokazateley Rossiyskoy Federatsii v period chastichnoy mobilizatsii [Evaluation of forecast and economic indicators of the Russian Federation amidst partial mobilization]. Journal of Economics, Entrepreneurship and Law. 12 (10). 2655-2676. (in Russian). doi: 10.18334/epp.12.10.116423.

Khotinskaya G.I. (2015). Korporativnyy rost: teoriya, finansovye indikatory, empiricheskie zakonomernosti [Corporate growth: theory, financial indicators, empirical regularities]. The Manager. (4). 12-17. (in Russian).

Kovalev V.V. (2007). Finansovyy menedzhment: teoriya i praktika [Financial management: theory and practice] Moscow. (in Russian).

Kozlova N.I. (2016). Maksimizatsiya aktsionernoy stoimosti na dinamichnom rossiyskom rynke kapitala [Shareholder value maximization on the dynamic russian capital market]. Russian Journal of Entrepreneurship. 17 (18). 2351–2370. (in Russian). doi: 10.18334/rp.17.18.36550.

Kudina M.V. (2010). Fundamentalnaya i rynochnaya stoimost kompanii [Fundamental and market value of the company]. Russian Journal of Entrepreneurship. (1). 32-37. (in Russian).

Lev M.Yu., Leschenko Yu.G. (2023). Dvizhushchie sily antirossiyskoy koalitsii: problemy sovremennoy mezhdunarodnoy bezopasnosti [The driving forces behind the anti-Russian coalition: challenges to contemporary international security]. Economic security. 6 (2). 749-774. (in Russian). doi: 10.18334/ecsec.6.2.117829.

Rappaport A. (1986). Creating shareholder value: The new standard for business performance

Romanova O. A., Sirotin D. V. (2022). Strategicheskiy vektor razvitiya metallurgii Rossii v usloviyakh novoy realnosti [Strategic vector for the development of russian metallurgy in the new reality]. News of the Ural State Mining University (Izvestiya Ural\'skogo gosudarstvennogo gornogo universiteta). (3). 133-145. (in Russian). doi: 10.21440/2307-2091-2022-3-133-145.

Sheremet A.D. (2017). Analiz i diagnostika finansovo-khozyaystvennoy deyatelnosti predpriyatiya [Analysis and diagnostics of the financial and economic activities of the enterprise] Moscow: INFRA-M. (in Russian).

Volkov D.L. (2008). Teoriya tsennostno-orientirovannogo menedzhmenta: finansovyy i bukhgalterskiy aspekty [The theory of value-based management: financial and accounting aspects] Saint Petersburg: Izd. dom Sankt-Peterburgskogo gos. un-ta. (in Russian).

Zulkifli Z., Endri E., Kurniasih, A. (2017). Determinan Internal Dividend Payout Ratio Perusahaan Farmasi terdaftar di Bursa Efek Indonesia Jurnal Keuangan dan Perbankan. (21). 238-252.