Разработка алгоритма исследования предприятия с целью последующего формирования модели устойчивого развития

Кухтина Е.К.1![]() , Перерва О.Л.1

, Перерва О.Л.1

1 Калужский филиал федерального государственного бюджетного образовательного учреждения высшего образования «Московский государственный технический университет имени Н.Э. Баумана (национальный исследовательский университет)», ,

Скачать PDF | Загрузок: 59

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 12 (Декабрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63549036

Аннотация:

Вопросам устойчивого развития хозяйствующих субъектов уделяется пристальное внимание. Получение результатов в стратегической перспективе зависит от правильно сформированной модели устойчивого развития в условиях нестабильной внешней среды. В связи с тем проблема разработки алгоритма исследования предприятия с целью последующего формирования модели устойчивого развития требует своего решения с научно-практической точки зрения, что и подтверждает актуальность проведения исследования на данную тему.

Статья направлена на формирование научно-практических рекомендаций по разработке алгоритма исследования предприятия с целью последующего формирования модели устойчивого развития. В результате исследования обоснована актуальность разработки алгоритма исследования предприятия (на примере предприятия ОПК) с целью последующего формирования модели устойчивого развития; представлен пример анализа внешней и внутренней среды предприятия, оценки показателей устойчивости хозяйствующего субъекта, определения и выбора стратегических альтернатив (сценария изменения показателей устойчивости) в контексте разработки алгоритма исследования предприятия с целью последующего формирования модели устойчивого развития.

Ключевые слова: алгоритм, модель, предприятие, устойчивое развитие, устойчивость

JEL-классификация: Q01, M11, M21

Введение

Современный этап развития мирового производства и экономики характеризуется заметным ужесточением конкуренции среди всех промышленных и непромышленных организаций. Это негативно сказывается на конкурентоспособности и устойчивости функционирования предприятий.

В текущих условиях состояние промышленных предприятий требует развития и использования новых подходов к организации их управленческой деятельности, разработки принципов и методов интеграции цифровых инициатив в их деятельность для обеспечения конкурентоспособности, требующей непрерывного повышения потенциала устойчивого развития предприятий.

Понятие «устойчивое развитие» подвержено многочисленным исследованиям начиная с 1992 года. Так, А.Е. Бобчинский говорит об устойчивом развитии, понимая под этим постоянное улучшение качества жизни людей, что предполагает полное удовлетворение как текущих, так и будущих потребностей общества, не принося вред окружающей среде; процесс развития общества на принципах сбалансированности и управляемости, что способствует сохранению и улучшению экологической обстановки, прогрессивному развитию цивилизации [1].

Т.Н. Дудина, О.С. Тарасова, рассуждая о социальной и экономической составляющих устойчивого развития, понимают под устойчивым развитием конкретное стратегическое развитие в социальном и экономическом аспектах, где внешняя среда остается неизменной, а созданные социально-экономические блага повышают уровень качества жизни общества и безопасности [2].

В.В. Снакин рассматривает устойчивое развитие как качественный рост уровня жизни людей в условиях устойчивости среды, т.е. в условиях, где возмущения находятся в допустимых пределах и не влияют на объемы естественной среды, что обеспечивает устойчивость среды в единстве с человеческой деятельностью [3].

Б.Ж. Тагаров говорит об устойчивом развитии, понимая под этим последовательный процесс сохранения и наращивания производственных мощностей страны, при удержании текущих объемов потребляемых мощностей, а также последовательном их сокращении путем интеграции когнитивных технологий в управленческие механизмы как отдельных субъектов управления, так и страны в целом, с целью повышения качества [4].

Применительно к предприятию устойчивое развитие следует понимать, как способность предприятия успешно справляться с внешними и внутренними вызовами, сохраняя при этом свою эффективность и конкурентоспособность, не оказывая отрицательного воздействия на окружающую среду. Устойчивое развитие подразумевает уровень готовности и способности организации адаптироваться к изменяющимся условиям, преодолевать кризисы и снижать негативные воздействия внешних факторов на ее деятельность.

Представленные трактовки позволяют сформулировать определение термина «модель устойчивого развития», относимого к деятельности предприятия, – это ключевой план мероприятий по достижению целей устойчивого развития общества в рамках возможностей организации, выраженный в форме способов принятия качественных управленческих решений на основе принципов получения синергетического эффекта от экономического, социального и экологического аспектов деятельности.

Материалы и методы

В статье была предпринята попытка разработки алгоритма исследования предприятия с целью последующего формирования модели устойчивого развития. Исходя из предложенного выше понимания данной категории разработку алгоритма исследования предприятия с целью последующего формирования модели устойчивого развития следует начинать с исследования входных и выходных параметров обеспечения устойчивого развития предприятия. При разработке алгоритма использовалась методология моделирования и графической нотации IDEF0. В качестве материалов и методов исследования был использован инструментарий стратегического анализа, а также методы эмпирического, статистического анализа, метод экспертных оценок. При выборе альтернативных сценариев прогнозных показателей использовался алгоритм прогнозного анализа, который реализуется с помощью создания листов прогноза (инструмент электронных таблиц MSExcel).

Результаты и их обсуждение

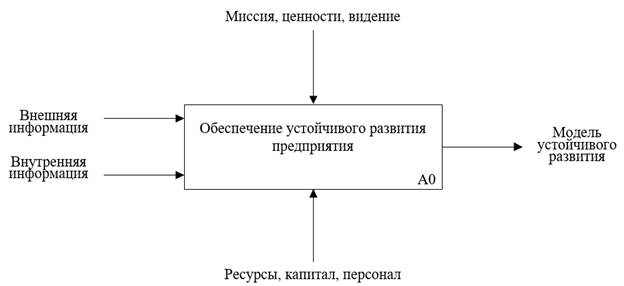

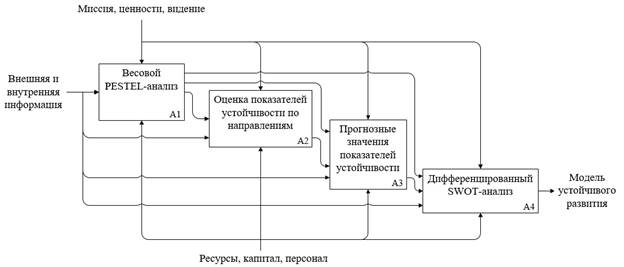

Высокая степень сложности и динамичности социально-экономической и экологической среды функционирования предприятий предопределяет необходимость формирования механизмов управления их развитием, позволяющих адекватно реагировать на быстро изменяющиеся условия хозяйствования. Теория устойчивого развития, позволяющая системно подойти к решению разноплановых и противоречивых проблем экономического роста, обосновать эффективную стратегию развития с учетом особенностей систем, обеспечивая согласованность взаимодействия и баланс интересов их участников рассмотрена через ряд диаграмм IDEF0, описывающих ее с точки зрения алгоритма исследования предприятия с целью последующего формирования модели устойчивого развития (рис. 1-2).

Рис. 1. Обеспечение устойчивого развития конкретного предприятия

Источник: составлено авторами.

Внешними связями, влияющими на обеспечение устойчивого развития предприятия, являются (А0 – рис. 1): информационные потоки, отражающие характеристику состояния внешней среды предприятия (факторы, отражающие политические, экономические, социокультурные, технологические, экологические и законодательные, правовые воздействия на деятельность хозяйствующего субъекта) и внутренней среды предприятия; управляющее воздействие, представленное миссией, ценностями и видением – те ограничения, которые накладываются на остальные действия и цели; ресурсы, капитал и персонал предприятия, которые руководство предприятия может задействовать, чтобы добиться устойчивого развития посредством сформированной модели.

Модель устойчивого развития предприятия строится на основе правильного и своевременного выполнения следующего алгоритма (рис. 2):

- А1 - проведение PESTEL-анализа среды предприятия с весовой оценкой параметров и определения ее состояния (благоприятное/ не благоприятное для предприятия);

- А2 - проведение оценки показателей устойчивости за последние 3-5 лет по группам – экономическая, социальная и экологическая устойчивость;

- А3 - создание листов прогноза в среде MSExel за счет алгоритмов прогнозного анализа на базе полученных на предыдущем шаге значений показателей по трем сценариям - привязка низкой вероятности (пессимистический вариант), прогноз (реалистический вариант), привязка высокой вероятности (оптимистический вариант); выбор сценария осуществляется на основе экспертных оценок в сопоставлении с результатами PESTEL-анализа;

- А4 - полученные прогнозные решения служат основой построения дифференцированного SWOT-анализа для устранения узких мест (слабых сторон и угроз), выявленных в результате прогнозных расчетов, за счет поиска решений (на базе сильных сторон и возможностей); определение стратегии для построения модели устойчивого развития.

Рис. 2. Алгоритм исследования предприятия с целью последующего формирования модели устойчивого развития

Источник: составлено авторами.

В результате данного алгоритма может быть построена эффективная модель устойчивого развития предприятия, ключевыми элементами которой будут являться оптимизация бизнес-процессов за счет когнитивных цифровых технологий, решающих вопросы снижения уровня затрат, увеличения производительности, технологичности (инновационности) производства и качества принимаемых решений, что в свою очередь, напрямую связано с повышением конкурентоспособности и устойчивости развития организации.

Рассмотрим каждый этап разработанного алгоритма исследования предприятия с целью последующего формирования модели устойчивого развития более подробно на примере предприятия ОПК. Так как предприятие исполнят обязательства по государственным оборонным заказам, то информация о наименовании, адресе, сфере деятельности не будет указана. Анализ будет отражен частично, с целью сохранения конфиденциальности информации, а также в связи со значительным объемом исследования.

Первый этап, заключающийся в изучении внешней среды предприятия, основывается на определении факторов воздействия, их возможного влияния на деятельность, конкретный результат воздействия, реакция предприятия (табл. 1).

Таблица 1. PESTEL-анализ внешней среды промышленного предприятия ХХХ

|

Факторы

|

Возможное влияние на деятельность ХХХ

|

Результат влияния

|

Реакция предприятия

|

|

1. Политические

факторы

| |||

|

Законодательство

и регулирование в области оборонной промышленности

|

Могут

повлиять на требования к качеству и безопасности военной продукции, а также

на обязательные стандарты и сертификации

|

Ужесточение

требований к качеству

|

Предприятие

должно соблюдать законы и нормативы в области безопасности и оборонной

промышленности. Это может потребовать усиления систем управления и контроля

качества

|

|

…

|

…

|

…

|

…

|

|

2. Экономические

факторы

| |||

|

…

|

…

|

…

|

…

|

|

3. Социокультурные

факторы

| |||

|

…

|

…

|

…

|

…

|

|

4. Технологические

факторы

| |||

|

…

|

…

|

…

|

…

|

|

5. Экологические

факторы

| |||

|

…

|

…

|

…

|

…

|

|

6. Законодательные,

правовые факторы

| |||

|

…

|

…

|

…

|

…

|

Проведенный в табл. 1 анализ внешнего окружения ХХХ позволяет сделать вывод, что особое влияние на деятельность субъекта оказывают экономические и политические факторы. На основе выявленных факторов проводится взвешенная оценка на основе метода экспертных оценок (табл. 2). Суммарный вес факторов должен составлять единицу. Направленность влияния, обозначаемая знаками (+/-), определяет отрицательное или положительное воздействие оказал исследуемый фактор внешней среды на деятельность предприятия. Взвешенная оценка представляет собой произведение веса фактора и силы влияния с учетом знака направленности воздействия. Сумма взвешенных оценок по факторам определяет состояние среды.

Таблица 2. Весовой PESTEL-анализ предприятия ХХХ

|

Наименование фактора и

результат

|

Вес фактора

|

Сила влияния на ХХХ

|

Направ-ленность влияния

|

Взвешенная оценка

| |

|

P

|

Законодательство и регулирование в

области оборонной промышленности

|

0,07

|

2

|

-

|

-0,14

|

|

…

|

…

|

…

|

…

|

…

| |

|

E

|

…

|

…

|

…

|

…

|

…

|

|

S

|

…

|

…

|

…

|

…

|

…

|

|

T

|

…

|

…

|

…

|

…

|

…

|

|

Е

|

…

|

…

|

…

|

…

|

…

|

|

L

|

…

|

…

|

…

|

…

|

…

|

|

Итого

|

1

|

х

|

х

|

4,7

| |

На основе проведенного анализа можно сделать вывод, что предприятие ХХХ находится в благоприятной внешней среде, поскольку положительные факторы перевешивают отрицательные. Таким образом, предприятию ХХХ необходимо сформировать стратегию развития для обеспечения и поддержания стабильного функционирования в постоянно изменяющихся внешних условиях.

Второй этап – оценка устойчивости предприятия по группам показателей: экономическая, социальная и экологическая устойчивость.

Экономическая устойчивость включает в себя несколько видов устойчивости - производственную, финансовую, организационную, маркетинговую и технологическую устойчивость. Производственная устойчивость обеспечивает соответствие ресурсов и их эффективное распределение [5]. Финансовая устойчивость позволяет предприятию поддерживать стабильный уровень доходов и расходов, а также предоставляет возможность маневрирования собственными средствами для увеличения экономического эффекта от их использования [6,7]. Организационная устойчивость характеризует стабильность процессов производства и управления, а также внешних и внутренних взаимоотношений предприятия [8]. Маркетинговая устойчивость определяет эффективность маркетинговых стратегий и планов в достижении целей предприятия [9]. Технологическая устойчивость связана с использованием передовых технологий и процессов в производстве [10]. Инвестиционная устойчивость отражает способность предприятия к экономическому росту и развитию, с учетом факторов риска и неопределенности [11].

Социальная устойчивость показывает степень социальной защищенности сотрудников предприятия, включая их участие в распределении прибыли и управлении производством. Она также указывает на стабильность в сохранении рабочих мест, наличие и эффективность использования фонда социального развития, а также на связь размера заработной платы с уровнем прожиточного минимума [12].

Экологическая устойчивость оценивает взаимосвязь между экономикой предприятия и его экологической безопасностью. Она учитывает уровень решения экономических и экологических вопросов при принятии инвестиционных решений [13]. Этот показатель также отражает соотношение использованного и возобновляемого природного капитала в процессе производства и степень влияния деятельности предприятия на окружающую среду [14].

Все перечисленные составляющие устойчивости определяют способность предприятия развиваться в условиях изменчивости внешней среды и поддерживать устойчивость внутренней структуры.

Методический инструментарий исследования уровня текущей устойчивости предприятия включает в себя определение абсолютных значений показателей, характеризующих отдельные направления деятельности, и сравнения их с нормативными отраслевыми значениями (табл. 3…10).

Блок 1. Оценка экономической устойчивости на основе финансовых показателей. Результаты сведены в табл. 3.

Таблица 3. Финансовые показатели в структуре экономической устойчивости ХХХ

|

Показатели

|

Формула для расчета и ее элементы

|

Период

|

Норма-тивное значение

|

Среднее значение за период

| ||

|

2018

|

…

|

2022

| ||||

|

Коэффициент

текущей ликвидности

|

ОА - оборотные активы; КА - краткосрочные обязательства |

1,52

|

…

|

2,51

|

1,5…2,5

|

1,93

|

|

Коэффициент

автономии

|

СК – собственный капитал; СА - совокупные активы |

0,34

|

…

|

0,45

|

> 0,5

|

0,43

|

|

Коэффициент

финансовой зависимости

|

ВБ - валюта баланса |

0,66

|

…

|

0,55

|

< 0,5

|

0,57

|

|

Коэффициент

маневренности собственного капитала

|

ОСсоб - собственные оборотные средства |

0,39

|

…

|

0,54

|

0,2…0,5

|

0,50

|

|

Коэффициент

постоянства активов

|

ВА - внеоборотные активы; ДО - долгосрочные обязательства |

0,57

|

…

|

0,40

|

0,5…0,8

|

0,45

|

|

Коэффициент

обеспеченности собственными средствами

|

ОСсоб - собственные оборотные средства |

0,17

|

…

|

0,32

|

> 0,1

|

0,29

|

Представленные в табл. 3 аналитические данные демонстрируют среднюю финансовую устойчивость предприятия, отклонение от нормативных значений не превышает 5% по средним значениям.

Далее таблицы формируются по аналогии. Для целесообразности объема работы ниже будут представлены только показатели и формулы для их расчета.

Оценка экономической устойчивости на основе маркетинговых показателей (табл. 4).

Таблица 4. Маркетинговые показатели в структуре экономической устойчивости

|

Показатель

|

Формула для расчета и ее элементы

|

Норма-тивное значение

|

|

Объем

сбыта

|

ОП1 - объем продаж на конец отчетного периода; ОП0 - объем продаж на начало отчетного периода |

>1

|

|

Доля

рынка предприятия

|

ОП - объем продаж в стоимостном выражении по анализируемому предприятию; ОПр - объем продаж в стоимостном выражении товаров той же категории на рынке |

0..1

|

|

Маркетинговые

затраты

|

МЗпост - постоянные маркетинговые затраты; МЗпер - переменные маркетинговые затраты |

<0,02

|

Блок 3. Оценка экономической устойчивости на основе показателей производства (табл. 5).

Таблица 5. Производственные показатели в структуре экономической устойчивости

|

Показатель

|

Формула для расчета и ее элементы

|

Норма-тивное значение

|

|

Объем

выпускаемой продукции

|

М - производственная мощность предприятия; Vбез - безубыточный объем производства |

5..20

|

|

Рентабельность

производства, %

|

П - сумма прибыли, руб.; ОФ - стоимость основных фондов, руб.; ОС - стоимость оборотных средств, руб. |

3..5

|

|

Фондоотдача

|

ВП - годовой объем выпуска товарной (валовой) продукции, руб.; ОФср.год - среднегодовая стоимость основных фондов, руб. |

>1

|

Блок 4. Оценка экономической устойчивости на основе показателей технологичности (табл. 6).

Таблица 6. Показатели технологичности в структуре экономической устойчивости

|

Показатель

|

Формула для расчета и ее элементы

|

Норма-тивное значение

|

|

Уровень

использования технических средств производства

|

ОФк - стоимость основных фондов на конец анализируемого периода, руб.; И - сумма износа основных средств, руб.; ОФн - стоимость основных фондов на начало анализируемого периода, руб. |

>1

|

|

Уровень

обновления основных средств

|

ОФвв - балансовая стоимость вновь введенных основных фондов, руб. |

0,05..0,15

|

|

Уровень

прироста основных средств

|

ОФвыб - балансовая стоимость выбывших основных средств, руб. |

0,15..0,20

|

Блок 5. Оценка экономической устойчивости на основе показателей инвестиционной деятельности (табл. 7).

Таблица 7. Показатели инвестиционной деятельности в структуре экономической устойчивости

|

Показатель

|

Формула для расчета и ее элементы

|

Норма-тивное значение

|

|

Коэффициент

инвестиционной активности

|

НЗС – стоимость внеоборотных активов в виде незавершенного производства; ДВвМЦ – стоимость доходных вложений в материальные ценности за отчетный период; ДФВ – стоимость долгосрочных финансовых вложений за отчетный период; ВнА – общая стоимость внеоборотных активов |

0,3..0,6

|

|

Коэффициент

инвестиций в основной капитал

|

И - общая сумма инвестиций в основной капитал в денежном выражении; Пр - прибыль предприятия за анализируемый период |

>0,5

|

|

Коэффициент

инвестиций в НИОКР

|

ЗНИОКР - затраты на инновационные разработки |

0,3..0,6

|

|

Коэффициента

финансовых инвестиций

|

Фв - финансовые вложения предприятия за анализируемый период |

0,2..0,4

|

Блок 6. Оценка организационной устойчивости (табл. 8).

Таблица 8. Показатели организационной устойчивости

|

Показатель

|

Формула для расчета и ее элементы

|

Норма-тивное значение

|

|

Коэффициент

эффективности организации управления

|

ЗУ - средства, затраченные на управление, на 1 работника аппарата управления, руб.; Учп - удельный вес численности работников аппарата управления в общей численности персонала; ФВ - фондовооруженность труда; ФО - фондоотдача |

>2

|

|

Коэффициент

экономичности организационной структуры

|

АР - уровень накладных административных расходов на предприятии, характеризующийся отношением накладных административных расходов к производственной себестоимости продукции; АРн - нормативный уровень административных расходов |

0,50

|

|

Коэффициент

безубыточности управленческой деятельности

|

Пч - чистая прибыль, руб.; ЧУР - численность работников аппарата управления, чел., % |

20..30

|

Блок 7. Оценка социальной устойчивости (табл. 9).

Таблица 9. Показатели социальной устойчивости

|

Показатель

|

Формула для расчета и ее элементы

|

Норма-тивное значение

|

|

Коэффициент

стабильности кадров

|

Чпр - количество принятых работников, чел.; Ч у.р - число уволившихся работников, чел.; Чсп - среднесписочная численность работников в период, предшествующий анализируемому, чел. |

>0,9

|

|

Коэффициент

профессионального уровня

|

q - средний стаж работы по специальности; qu - необходимый для данной деятельности средний стаж работы по специальности. |

1

|

|

Уровень

образования работников

|

Bi - балл, соответствующий i-му уровню образования; i - количество работников с i-м уровнем образования; Np - общая численность работников; n - количество i-х уровней образования. |

>0,9

|

|

Уровень

повышения квалификации

|

Nn - число работников, прошедших курсы повышения квалификации в анализируемом периоде; N - общая численность работников. |

0,2-0,4%

|

|

Уровень

травматизма

|

Ст - число случаев травматизма за анализируемый период; Чсп - среднесписочная численность работников предприятия. |

1

|

|

Уровень

конфликтности

|

Ск - количество возникших конфликтов; t - анализируемый период времени |

0

|

Блок 8. Оценка социальной устойчивости (табл. 10).

Таблица 10. Показатели экологической устойчивости

|

Показатель

|

Формула для расчета и ее элементы

|

Норма-тивное значение

|

|

Коэффициент

ресурсосбережения

|

З - затраты на внедрение ресурсосберегающих технологий за анализируемый период; Пр - прибыль предприятия за анализируемый период. |

>1

|

|

Уровень

потребления природных ресурсов

|

Об - объем произведенной продукции за анализируемый период; Оп - объем потребленных природных ресурсов. |

0,1..0,15

|

|

Уровень

загрязнения атмосферного воздуха

|

Пат - плата предприятия за сверхлимитные выбросы вредных веществ в атмосферу из стационарных и передвижных источников; ПЗОС - общая плата предприятия за загрязнение окружающей среды |

<1

|

|

Уровень

загрязнения водных объектов

|

ПВО - плата предприятия за сверхлимитные выбросы вредных веществ в водные объекты из стационарных и передвижных источников |

<1

|

|

Уровень

загрязнения земель

|

Пз - плата предприятия за сверхлимитные загрязнения почв из стационарных и передвижных источников |

<1

|

Таким образом, у предприятия есть потенциальные возможности добиваться повышения его устойчивости и реализовывать намеченные в этой связи мероприятия на основе разработки модели устойчивого развития предприятия.

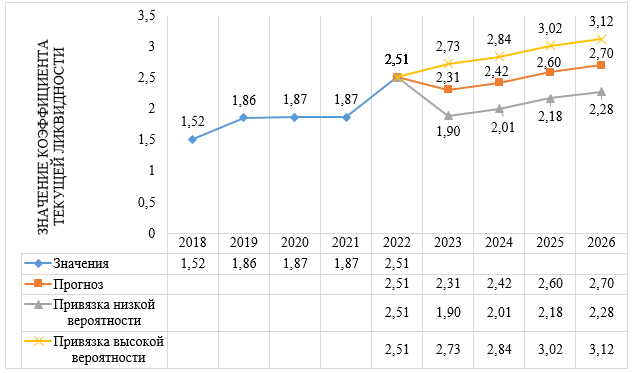

Третий этап основывается на применении прогнозных инструментов анализа, ориентированных на исследование перспектив предприятия – его потенциала развития, оценку его будущего состояния и результатов деятельности. Таким образом, стандартные приемы и методы вертикального, горизонтального, коэффициентного и факторного анализа дополняются алгоритмами прогнозного анализа, которые реализуются с помощью инструментов электронных таблиц MSExcel, как создание листов прогноза. Результат для одного из показателей представлен на рис. 3 в качестве примера.

Рис. 3. График прогноза изменения показателя коэффициента текущей ликвидности на 2023-2026 гг.

Источник: составлено авторами.

Оценка потенциала финансовой устойчивости в структуре экономической устойчивости ХХХ на основе проанализированных раннее показателей (табл. 3-10). При этом необходимо учитывать, что изменения во внешней среде могут существенно изменить ситуацию и снизить качество прогнозов, поэтому прогнозные расчеты должны проходить тщательную проверку.

Таблица 11. Прогнозные значения на 2023-2026 гг. показателей финансовой устойчивости ХХХ и оценка их потенциала

|

Наименование

показателя

|

Среднее

значение за

период 2018-2022 гг. |

Привязка

низкой вероятности (пессимистический

вариант -П) |

Прогноз

(реалистический

вариант-Р) |

Привязка

высокой вероятности (оптимистический вариант-О)

|

Результат

(П/Р/О)

| ||||||

|

2023

|

2024

|

2025

|

2023

|

2024

|

2025

|

2023

|

2024

|

2025

| |||

|

Коэффициент

текущей ликвидности

|

1,9

|

1,9

|

2,0

|

2,2

|

2,3

|

2,4

|

2,6

|

2,7

|

2,8

|

3,0

|

О

|

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

Таким образом, представленные прогнозные данные финансовой устойчивости отражают возможное развитие потенциала предприятия ХХХ. Результатом является выбор одного из сценариев развития потенциала предприятия на основе экспертных оценок в соответствии с раннее проведенными исследованиями предприятия.

Далее таблицы формируются аналогично. Для целесообразности объема работы оставшиеся таблицы с прогнозными результатами не представлены.

В результате проведенного исследования устойчивости и ее потенциала можно сделать вывод, что предприятие ХХХ нуждается в разработке модели развития с направлениями мероприятий по повышению потенциала технологической и инвестиционной устойчивости (в качестве примера).

Результаты оценки позволили выявить ряд проблемных точек, которые в совокупности препятствуют формированию у предприятия высокого инвестиционного потенциала устойчивости. Инвестиционный потенциал неразрывно связан с технологическим потенциалом предприятия [16]. Технологический потенциал характеризуется прогрессивностью применяемой техники и технологических процессов, механизацией, внедрением гибких автоматизированных производств и новой техники [17]. Так, низкий уровень инвестиционного потенциала устойчивости ХХХ обуславливает низкий уровень технологического потенциала устойчивости предприятия.

Четвертый этап заключается в проведении дифференцированного SWOT-анализа предприятия с целью поиска решения проблемы повышения потенциала инвестиционной и технологической устойчивости, что, в свою очередь, обеспечит повышение потенциала устойчивого развития в целом. Результат представлен в табл. 12.

Таблица 12. Дифференцированный SWOT-анализ предприятия ХХХ

|

|

Возможности (O):

… |

Угрозы (T):

… |

|

Сильные стороны (S):

… |

Возможности + сильные стороны:

-внедрение цифровых технологий для сокращения издержек на всем пути ЖЦ продукции; … |

Угрозы + сильные стороны:

- поддержание имиджа предприятия на рынке позволит ХХХ оставаться востребованным участником системы государственных закупок в условиях нестабильности внешней среды; … |

|

Слабые стороны (W):

… |

Возможности + слабые стороны:

- техническое перевооружение предприятия – увеличение качества продукции и снижение возможностей получения производственных травм в связи с моральным и физическим устареванием оборудования; … |

Угрозы + слабые стороны:

- устаревшее оборудование, а также здания и сооружения способствуют снижению мотивации персонала, увеличению уровня текучести, что ведет к снижению производительности и качества продукции; … |

На основе проведенного анализа внешней и внутренней среды предприятия, можно сделать вывод, что наиболее актуальными сейчас являются квадранты «сила и возможности», а также «слабость и возможности», заключающиеся в снижении затрат предприятия ХХХ (снижении доли необоснованных расходов, «прямых» затрат, доли накладных расходов) за счет внедрения различных цифровых технологий, а также обновлении оборудования (технического перевооружения) за счет направления высвобожденных средств в основные фонды [18]. Достижение данных целей лежит в построении эффективной модели развития, позволяющей предприятию адаптироваться к негативному воздействию внешних факторов и оперативно принимать решения, направленные на повышение потенциала устойчивого развития.

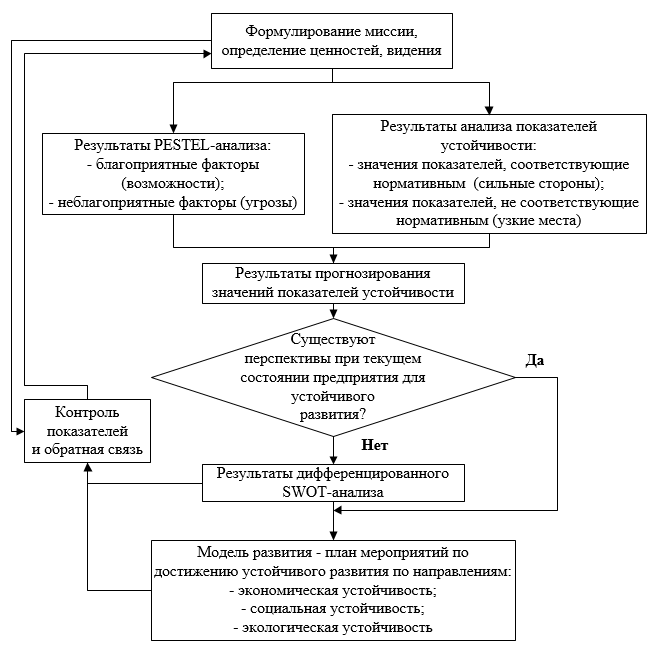

Построенная модель развития служит ориентиром ведения эффективной деятельности и устойчивого состояния предприятия в конкурентных условиях. Общая схема структуризации полученных в результате исследования данных изображена на рис. 4.

Рис. 4. Результаты алгоритма исследования предприятия с целью последующего формирования модели устойчивого развития

Источник: составлено авторами.

В результате проведения исследования по разработанному алгоритму становится возможным формирование модели устойчивого развития для конкретного предприятия. Примером модели развития для ХХХ может служить следующий план мероприятий:

- обучение персонала (создание компетенций по цифровой трансформации производства) в срок до 2024г. [19];

- настройка IT-систем под цифровизацию производства в срок до 2025г.;

- формирование информационно-логистической системы в срок до 2025г.;

- внедрение роботизации и автоматизации в срок до 2026г.;

- внедрение технологии «цифровой двойник» в срок до 2027г. [20];

- внедрение превентивного технического обслуживания оборудования в срок до 202г.;

- развитие межзаводской кооперации – рост объемов заключенных договоров на 5% в год.

Выводы

В результате проведенного исследования можно сделать вывод, что был разработан алгоритм исследования предприятия с целью последующего формирования модели устойчивого развития. На основе проведенного анализа предприятия ХХХ, был определен порядок выполнения стратегического анализа с применением инструментария PESTEL- и дифференцированного SWOT-анализа. Были определены расчетные формулы для исследования текущих показателей устойчивости по направлениям – экономическая, социальная и экологическая устойчивость. Полученные результаты исследования позволили выявить методику составления прогнозных альтернатив (сценариев изменения показателей устойчивости).

Использование разработанного алгоритма исследования предприятия позволит сформировать модель устойчивого развития для предприятия, в соответствии с установленной миссией, целями, видением, при наличии ограниченных ресурсов, капитала и персонала с учетом состояния внешней и внутренней среды предприятия.

Источники:

2. Дудина Т.Н., Тарасова О.С. Подходы к оценке устойчивого развития новосибирской области // Россия: тенденции и перспективы развития. – 2021. – № 16-1.

3. Снакин В.В. Устойчивое развитие // Жизнь Земли. – 2018. – № 1. – c. 101-110.

4. Тагаров Б.Ж. Цели реализации концепции устойчивого развития на разных уровнях экономической системы // Креативная экономика. – 2021. – № 3. – c. 821-836. – doi: 10.18334/ce.15.3.111868.

5. Пушкина Л. И., Гнатюк С. Н. Производственная устойчивость как условие инвестиционной привлекательности предприятий АПК // Сборник научных трудов «Проблемы экономики». – 2019. – № 2(29). – c. 211-222.

6. Ершова Е. А. Анализ финансовой деятельности организации и стратегия ее устойчивого развития (на примере АО Глория Джинс) // Символ науки: международный научный журнал. – 2023. – № 1-2. – c. 47-50.

7. Бородина А. С., Краснолуцкая М. Е. Методические аспекты оценки финансовой устойчивости организаций как этапа управления финансовой устойчивостью. / Финансово-кредитные отношения и механизм их реализации : сборник статей Всероссийской научно-практической конференции (шестое заседание), Воронеж, 01 июля 2018 года. - Воронеж: Издательско-полиграфический центр \, 2018. – 103-107 c.

8. Чикаева К. С., Рачипа А. В., Попов А. В. Организационная устойчивость как фактор эффективного управления человеческими ресурсами // Государственное и муниципальное управление. Ученые записки. – 2023. – № 1. – c. 43-48. – doi: 10.22394/2079-1690-2023-1-1-43-48.

9. Джафари М., Попов С. М. Факторы, влияющие на эффективность маркетинговых стратегий, обеспечивающие повышение экономической устойчивости предприятия // Интерактивная наука. – 2021. – № 5. – c. 85-87. – doi: 10.21661/r-554190.

10. Черняков М. К., Акберов К. Ч., Чернякова М. М. [и др.] Влияние технологического риска на финансовую устойчивость. / Цифровая экономика: проблемы и перспективы развития : Сборник научных статей 3-й Межрегиональной научно-практической конференции, Курск, 11 ноября 2021 года. - Курск: Юго-Западный государственный университет, 2021. – 417-422 c.

11. Угурчиев О. Б., Фурсова Т. В. Разработка индикативных параметров анализа и диагностирования экономической устойчивости инновационно-инвестиционных процессов // Естественно-гуманитарные исследования. – 2020. – № 27. – c. 206-209. – doi: 10.24411/2309-4788-2020-00036.

12. Башкатов И. П. Устойчивость социально-экономического развития современных организаций: проблемы обеспечения в социальной сфере // Вестник Московского финансово-юридического университета. – 2021. – № 4. – c. 120-134. – doi: 10.52210/2224669X_2021_4_120.

13. Рамазанов Д. И. Экологическая устойчивость Ивановской области: анализ макроэкономических показателей // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. – 2022. – № 1. – c. 111-120. – doi: 10.6060/ivecofin.2022511.591.

14. Беляевская-Плотник Л. А., Кожевина О. В., Ряховская А. Н. Обеспечение экономической безопасности территорий и инструменты устойчивого развития зеленого предпринимательства. - Москва : ООО Научно-издательский центр Инфра-М, 2023. – 286 c.

15. Кондаурова Д. С. Формирование системы оценочных показателей устойчивого развития предприятия. / Современные пути развития науки и образования : сборник научных трудов по материалам Международной научно-практической конференции, Смоленск, 31 июля 2015 года. - Смоленск: Общество с ограниченной ответственностью НОВАЛЕНСО, 2015. – 161-165 c.

16. Грузневич Е. С. Развитие, устойчивое развитие и сбалансированное устойчивое развитие и их взаимосвязь на уровне региона: терминологические аспекты. / Россия: тенденции и перспективы развития : Ежегодник, Москва РЭУ им. Г.В. Плеханова, 20–21 декабря 2016 года. Том Выпуск 12, Часть 2. - Москва: Институт научной информации по общественным наукам РАН, 2017. – 839-844 c.

17. Путивская Т. Б. Проектно-ориентированный подход в достижении целей устойчивого развития // Russian Economic Bulletin. – 2023. – № 1. – c. 391-395.

18. Колин К. К. Проблема целеполагания в стратегии устойчивого развития современной цивилизации. / Международное сотрудничество в целях устойчивого развития : Сборник статей Международной научной ассамблеи, Москва, 04–07 октября 2022 года / Под редакцией И.В. Ильина. - Москва: Межрегиональная общественная организация содействия изучению, пропаганде научного наследия Н.Д. Кондратьева, 2023. – 128-133 c.

19. Стародубова А. А., Исхакова Д. Д. Инновационные стратегии цифровых предприятий для достижения устойчивого развития в регионах // Π-Economy. – 2023. – № 1. – c. 39-50. – doi: 10.18721/JE.16103.

20. Королькова Д. А. Технологии искусственного интеллекта как инструмент повышения эффективности достижения целей устойчивого развития // Закон и право. – 2023. – № 2. – c. 137-143. – doi: 10.56539/20733313_2023_2_137.

Страница обновлена: 17.07.2026 в 10:05:21

Download PDF | Downloads: 59

A company research algorithm for the creation of a sustainable development model

Kukhtina E.K., Pererva O.L.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 12 (december 2023)

Abstract:

Much attention is paid to the issues of sustainable development of economic entities. Achieving results in the strategic perspective depends on a well-formed model of sustainable development in an unstable external environment. In this regard, the problem of developing an algorithm for business research in order to subsequently form a model of sustainable development requires its solution from a scientific and practical point of view, which confirms the relevance of conducting research on this topic.

The article is aimed at forming scientific and practical recommendations for the development of an algorithm for company research in order to further form a model of sustainable development. As a result of the study, the relevance of developing an algorithm for company research (on the example of a defense industry company) in order to create a model of sustainable development is substantiated. An example of analysis of the external and internal environment of a company, assessment of sustainability indicators of an economic entity, identification and selection of strategic alternatives (a scenario of changing sustainability indicators) in the context of developing an algorithm for company research in order to create a model of sustainable development is presented.

Keywords: algorithm, model, company, sustainable development, sustainability

JEL-classification: Q01, M11, M21

References:

Bashkatov I. P. (2021). Ustoychivost sotsialno-ekonomicheskogo razvitiya sovremennyh organizatsiy: problemy obespecheniya v sotsialnoy sfere [Sustainability of socio-economic development of modern organizations: problems of provision in the social sphere]. Vestnik Moskovskogo finansovo-yuridicheskogo universiteta. (4). 120-134. (in Russian). doi: 10.52210/2224669X_2021_4_120.

Belyaevskaya-Plotnik L. A., Kozhevina O. V., Ryakhovskaya A. N. (2023). Obespechenie ekonomicheskoy bezopasnosti territoriy i instrumenty ustoychivogo razvitiya zelenogo predprinimatelstva [Ensuring the economic security of territories and tools for the sustainable development of "green" entrepreneurship] Moskva : OOO Nauchno-izdatelskiy tsentr Infra-M. (in Russian).

Bobchinskiy A.E. (2023). Issledovanie protsessa formirovaniya programmy ustoychivogo razvitiya korporatsii [Exploration of the process of forming a corporation's sustainable development program]. Bulletin of the Saint Petersburg State University of Economics. (3-2 (141)). 182-188. (in Russian).

Borodina A. S., Krasnolutskaya M. E. (2018). Metodicheskie aspekty otsenki finansovoy ustoychivosti organizatsiy kak etapa upravleniya finansovoy ustoychivostyu [Methodological aspects of assessing the financial stability of organizations as a stage of financial stability management] Voronezh: Nauchnaya kniga. (in Russian).

Chernyakov M. K., Akberov K. Ch., Chernyakova M. M. [i dr.] (2021). Vliyanie tekhnologicheskogo riska na finansovuyu ustoychivost [The impact of technological risk on financial stability] Kursk : Yugo-Zapadnyy gosudarstvennyy universitet. (in Russian).

Chikaeva K. S., Rachipa A. V., Popov A. V. (2023). Organizatsionnaya ustoychivost kak faktor effektivnogo upravleniya chelovecheskimi resursami [Organizational sustainability as a factor of efficient human resource management]. Gosudarstvennoe i munitsipalnoe upravlenie. Uchenye zapiski. (1). 43-48. (in Russian). doi: 10.22394/2079-1690-2023-1-1-43-48.

Dudina T.N., Tarasova O.S. (2021). Podkhody k otsenke ustoychivogo razvitiya novosibirskoy oblasti [Approaches to assessing the sustainable development of the Novosibirsk region]. Rossiya: tendentsii i perspektivy razvitiya. (16-1). (in Russian).

Dzhafari M., Popov S. M. (2021). Faktory, vliyayushchie na effektivnost marketingovyh strategiy, obespechivayushchie povyshenie ekonomicheskoy ustoychivosti predpriyatiya [Factors influencing the effectiveness of marketing strategies that ensure an increase in the economic stability of the enterprise]. Interactive science. (5). 85-87. (in Russian). doi: 10.21661/r-554190.

Ershova E. A. (2023). Analiz finansovoy deyatelnosti organizatsii i strategiya ee ustoychivogo razvitiya (na primere AO Gloriya Dzhins) [Analysis of the financial activity of the organization and its sustainable development strategy (using the example of gloria jeans jsc)]. Simvol nauki: mezhdunarodnyy nauchnyy zhurnal. (1-2). 47-50. (in Russian).

Gruznevich E. S. (2017). Razvitie, ustoychivoe razvitie i sbalansirovannoe ustoychivoe razvitie i ikh vzaimosvyaz na urovne regiona: terminologicheskie aspekty [Development, sustainable development and balanced sustainable development and their interrelationship at the regional level: terminological aspects] Moskva : Institut nauchnoy informatsii po obshchestvennym naukam RAN. (in Russian).

Kolin K. K. (2023). Problema tselepolaganiya v strategii ustoychivogo razvitiya sovremennoy tsivilizatsii [The problem of goal-setting in the strategy of sustainable development of modern civilization] Moskva : Mezhregionalnaya obshchestvennaya organizatsiya sodeystviya izucheniyu, propagande nauchnogo naslediya N.D. Kondrateva. (in Russian).

Kondaurova D. S. (2015). Formirovanie sistemy otsenochnyh pokazateley ustoychivogo razvitiya predpriyatiya [Formation of a system of estimated indicators of sustainable development of the enterprise] Smolensk: NOVALENSO. (in Russian).

Korolkova D. A. (2023). Tekhnologii iskusstvennogo intellekta kak instrument povysheniya effektivnosti dostizheniya tseley ustoychivogo razvitiya [Artificial intelligence technologies as a tool to improve the efficiency of achieving sustainable development goals]. Zakon i pravo. (2). 137-143. (in Russian). doi: 10.56539/20733313_2023_2_137.

Pushkina L. I., Gnatyuk S. N. (2019). Proizvodstvennaya ustoychivost kak uslovie investitsionnoy privlekatelnosti predpriyatiy APK [Production stability as a condition for investment attractiveness of agro-industrial complex enterprises]. Sbornik nauchnyh trudov «Problemy ekonomiki». (2(29)). 211-222. (in Russian).

Putivskaya T. B. (2023). Proektno-orientirovannyy podkhod v dostizhenii tseley ustoychivogo razvitiya [Project-oriented approach to achieving sustainable development goals]. Russian Economic Bulletin. 6 (1). 391-395. (in Russian).

Ramazanov D. I. (2022). Ekologicheskaya ustoychivost Ivanovskoy oblasti: analiz makroekonomicheskikh pokazateley [Environmental sustainability of the ivanovo region: analysis of macroeconomic indicators]. News of Higher Educational Institutions. Series Economics, Finance and Production Management. (1). 111-120. (in Russian). doi: 10.6060/ivecofin.2022511.591.

Snakin V.V. (2018). Ustoychivoe razvitie [Sustainable development]. Zhizn Zemli. (1). 101-110. (in Russian).

Starodubova A. A., Iskhakova D. D. (2023). Innovatsionnye strategii tsifrovyh predpriyatiy dlya dostizheniya ustoychivogo razvitiya v regionakh [Innovative strategies of digital enterprises for the implementation of the sustainable development in the regions]. Π-Economy. 16 (1). 39-50. (in Russian). doi: 10.18721/JE.16103.

Tagarov B.Zh. (2021). Tseli realizatsii kontseptsii ustoychivogo razvitiya na raznyh urovnyakh ekonomicheskoy sistemy [Objectives of sustainable development at different levels of the economic system]. Creative economy. (3). 821-836. (in Russian). doi: 10.18334/ce.15.3.111868.

Ugurchiev O. B., Fursova T. V. (2020). Razrabotka indikativnyh parametrov analiza i diagnostirovaniya ekonomicheskoy ustoychivosti innovatsionno-investitsionnyh protsessov [Development of indicative parameters for the analysis and diagnosis of economic sustainability of innovation and investment processes]. Natural-humanitarian research. (27). 206-209. (in Russian). doi: 10.24411/2309-4788-2020-00036.