Эндогенные факторы обеспечения требуемой эффективности инвестиционной деятельности

Егорова Д.А.1![]() , Жирнова Д.Р.1, Ященко А.И.1

, Жирнова Д.Р.1, Ященко А.И.1

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 61

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 12 (Декабрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50208219

Аннотация:

Меняющиеся условия функционирования российских компаний обуславливают потребность в высоком уровне эффективности их инвестиционной деятельности и вместе с тем определяют повышенную неопределённость и высокий уровень риска ее реализации. Целью настоящего исследования является определение и аргументация результирующего показателя эффективности инвестиционной деятельности компании и набора внутренних показателей деятельности компании для последующего установления степени тесноты и достоверности взаимосвязи отобранных показателей с использованием регрессионного анализа. Научную новизну исследования определяет выбор переменных регрессионного анализа, а также выявление отраслевой специфики исследуемой проблемы. Результаты исследования имеют практическое значение для оптимизации ключевых показателей инвестиционной деятельности российских компаний в условиях неопределенности.

Ключевые слова: инвестиционная деятельность, регрессионный анализ, рентабельность инвестированного капитала, инвестиции предприятия, эффективность инвестиционного проекта

Финансирование:

Статья подготовлена в рамках научно-исследовательской работы, выполняемой по теме: «Разработка методических рекомендаций для получения государственной финансовой поддержки организациями, реализующими инвестиционные проекты в рамках соглашения о защите и поощрении капиталовложений» (ВТК-ГЗ-ПИ-16, Финансовый университет).

JEL-классификация: D25, E22, M21

Введение

Инвестиционная деятельность является драйвером развития экономики в целом и отдельных субъектов хозяйствования в частности, ее результаты создают необходимые условия для преодоления кризисных ситуаций и становятся особенно актуальными в рамках экономической трансформации на макро- и микроуровне.

Вне зависимости от первоначальной цели инвестиционной деятельности компании: от текущего выживания на рынке до обеспечения ее стратегического устойчивого развития, - участники заинтересованы в достижении конечного полезного эффекта и его максимизации. При этом стоит отметить, что любая инвестиционная деятельность компании подвержена воздействию многочисленных и многообразных факторов экзо- и эндогенного характера. Зачастую стейкхолдеры инвестиционной деятельности имеют дело с кумулятивным эффектом влияния всего спектра факторов.

Учитывая стремительно меняющиеся внешние условия функционирования российских компаний, особенно остро стоит проблема определения степени взаимосвязи результативности реализуемых ими в рамках инвестиционной деятельности проектов, внутренних показателей деятельности и макроэкономических внешних факторов, что обуславливает актуальность данного исследования.

Вопросам определения и формализации эффективности инвестиционной деятельности компании и выявления связи между ней и зависимыми переменными (внутренними и внешними показателями) посвящено много работ зарубежных ученых. Среди них можно назвать труды С. Купертино, К. Консоланди, А. Верчелли [1], Юн Вэн, Умара Фаруха [2], Хуи-Мин Ли [3], Шу Лин [4], С. Чен [5] и других. Также стоит отметить работы отечественных авторов: И.В. Филимоновой, А.В. Комаровой, И.В. Проворной, Я.А. Дзюбы [6], Г.Н. Корнева, О.О. Калининой [7], Е. С. Таушевой, Н.И. Смородиновой [8], Ю.С. Броневич [9].

В своих трудах указанные авторы решают два первостепенных вопроса: выбор результирующего показателя эффективности инвестиционной деятельности компании и выбор независимых переменных для проведения корреляционно-регрессионного анализа (таблица 1).

Таблица 1

Сравнительный анализ подходов к выбору зависимых и независимых переменных в моделях оценки эффективности инвестиций

|

№ п/п

|

Автор

|

Результирующий показатель

|

Переменные

|

|

1

|

С.

Купертино,

К. Консоланди, А. Верчелли [1] |

Доля внеоборотных активов в

общей сумме активов (валюте баланса)

|

Эндогенные*:

1) Сумма процентов, выплаченных по долгу, и выплаченных дивидендов. 2) Финансовые доходы. 3) Количество акций, выкупленных компанией. 4) Сумма денежных активов. 5) Валовая прибыль. 6) Долг. * рассчитываем долю в общей сумме активов |

|

2

|

Ю.В.

Вэн,

У. Фарух, И. Табаш, А. Эль Рэфи, Дж. Ахмед, Б. Х. Субани [2] |

Процент расходов корпораций

на приобретение основных фондов

|

Экзогенные:

1) Налоговые льготы в случае использования возобновляемых источников энергии. 2) Налог на выбросы углерода. 3) Объем банковских кредитов, полученных корпоративными фирмами. 4) Ежегодный приток прямых иностранных инвестиций в принимающую страну. 5) Темп роста валового внутреннего продукта. 6) Индекс потребительских цен. Эндогенные: 1) Рост фирмы - ежегодное процентное увеличение объема продаж компании. 2) Рентабельность активов компании ROA. |

|

3

|

К.-Ч.

Хо,

Х.-М. Ли, Ю. Гонг [3] |

- Недостаточные

инвестиции

- Избыточные инвестиции (модель К. Биддля) |

Эндогенные:

1) Размер фирмы - логарифм совокупных активов. 2) Стандартное отклонение денежных средств и краткосрочных инвестиций. 3) Возраст фирмы - логарифм количества лет между финансовым годом и годом листинга. 4) Отношение материальных основных средств к общей сумме активов. 5) Стандартное отклонение рентабельности активов (ROA). 6) Коэффициент-Q Тобина. 7) Отношение денежного потока к общей сумме активов. 8) Леверидж (плечо финансового рычага). |

|

4

|

С.

Чен, З. Ли,

Б. Хан, Х. Ма [6] |

- Недостаточные

инвестиции

- Избыточные инвестиции (модель К. Биддля) |

Эндогенные:

1) Логарифм лет листинга компании. 2) Соотношение активов и обязательств. 3) Доля оборотных активов на конец года в общей сумме активов. 4) Отношение операционной выручки к общей сумме активов. 5) Отношение прочей торговой дебиторской задолженности к общей сумме активов. 6) Логарифм трех высших вознаграждений руководителей. |

|

5

|

Ш.

Лиу, Ш. Линь,

Ж. Сан, Л. Янь [4] |

- Недостаточные

инвестиции

- Избыточные инвестиции (модель К. Биддля) |

Эндогенные:

1) Коэффициент-Q Тобина*. 2) Денежные потоки от операционной деятельности*. 3) Суммарный долг*. 4) Выручка*. * рассчитываем долю в общей сумме активов 5) Отношение общих и административных расходов к объему продаж. 6) Натуральный логарифм общей суммы вознаграждения трех высших руководителей фирмы. 7) Процент выпущенных акций, принадлежащих пяти крупнейшим акционерам. |

|

6

|

И.В. Филимонова, А.В.

Комарова,

И.В. Проворная, И.А. Дзюба [5] |

Прибыль компании

|

Экзогенные:

1) Налоговые льготы и платежи. 2) Внутренний валовый продукт. 3) Ставка рефинансирования. Эндогенные: 1) Выручка. 2) Себестоимость. 3) Леверидж (плечо финансового рычага). 4) Экологические затраты. 5) Социальные затраты. |

|

7

|

Г.Н. Корнев,

О.О. Калинина [7] |

Рентабельность

инвестиций

|

Эндогенные:

1) Цены реализации. 2) Себестоимость продукции. 3) Производительность труда. 4) Фондоемкость. 5) Материалоемкость. 6) Продолжительность жизненного цикла проекта. |

|

8

|

Ю.С. Броневич

[9] |

Чистая

приведенная стоимость проекта

|

Экзогенные:

1) Индекс потребительских цен. |

Часть авторов [3, 4, 5] за основу расчетов принимает инвестиционную модель Биддля [10], которая формализует такие понятия как «недостаточные инвестиции» (англ. under-investment) и «избыточные инвестиции» (англ. over- investment) [1] [10]. Именно эти показатели выступают в роли зависимых переменных.

Некоторые авторы [1, 2] в качестве зависимой переменной используют относительный показатель инвестиционной активности субъекта хозяйствования, например, отношение прироста внеобротных активов ко всем активам или отношение прироста основных средств ко всем активам компании.

Диапазон выбираемых независимых переменных при этом достаточно широк. Можно разделить все зависимые переменные на две большие категории: внутренние (эндогенные) и внешние (экзогенные). При этом к внутренним переменным, в первую очередь, относятся доли отдельных групп активов в общей сумме активов компании, показатели рентабельности деятельности и эмиссии ценных бумаг, размер компании и продолжительность ее функционирования [1, 3, 4, 5, 7]. Среди внешних факторов авторы в отдельную категорию включают такие макроэкономические показатели как показатели инфляции и прямых иностранных инвестиций, а также проводимую государством фискальную политику (отдельные виды налоговых платежей и льгот) [2, 6, 9].

Остальные независимые переменные, по нашему мнению, можно объединить в категорию ESG-факторов [3, 8]:

· ENV - Environmental score - оценка корпоративной экологической устойчивости как показатель передовой практики управления, позволяющей избегать экологических рисков и извлекать выгоду из экологических возможностей для создания долгосрочной ценности для стейкхолдеров;

· SOC - Social score - оценка корпоративной социальной устойчивости как показатель способности фирмы укреплять доверие и лояльность своих основных стейкхолдеров, таких как сотрудники, клиенты и общество, с помощью передовых методов управления для создания долгосрочной корпоративной ценности;

· CGV - Corporate governance score - оценка устойчивости корпоративного управления как показатель способности фирмы создавать устойчивую стоимость за счет внедрения механизмов контроля и систем ответственности, способных регулировать действия членов совета директоров и руководителей в соответствии с долгосрочными ожиданиями стейкхолдеров.

Выбор рассмотренных зависимых переменных, безусловно, аргументирован, но они либо не отражают доходность инвестиционной деятельности (в случае с отношением прироста внеобротных активов к общей сумме активов компании), либо их расчет затруднён и требует довольно детализированной информации. Для повсеместного использования ESG-факторов в части анализа эффективности инвестиционной деятельности компаний необходимо формирование достоверной и объемной базы нефинансовых отчетов на макро- и микроуровне, что является актуальной и долгосрочной задачей для российской экономики.

Отечественные авторы [6-9] в качестве показателя эффективности инвестиционной деятельности компании в первую очередь рассматривают финансовый результат в разных вариантах охвата операций: от чистой прибыли компании за отчетный период до чистой приведенной стоимости инвестиционного проекта. При этом результирующий показатель может быть выражен как абсолютной величиной прибыли, так и относительным показателем рентабельности.

Если говорить о наиболее доступном в части расчетов и сбора необходимой информации относительном показателе эффективности инвестиционной деятельности компаний, то в качестве зависимой переменной, на наш взгляд, было бы корректно использовать показатель ROIC (Return on Invested Capital – рентабельность инвестированного капитала). Реализуемые для осуществления операционной деятельности инвестиционные проекты можно в определенной степени рассматривать как совокупность инвестированного капитала, а результатом их реализации признавать операционную посленалоговую прибыль. А. Дамодаран в своих трудах «Return on Capital (ROC), Return on Invested Capital (ROIC) and Return on Equity (ROE): Measurement and Implications» [11] приводит следующий вариант расчета показателя (1):

(1)

(1)

где Operating Incomet – операционная прибыль компании в отчетном периоде;

tax rate – ставка налога на прибыль;

Book Value of IC(t-1) – балансовая стоимость инвестированного капитала компании в предшествующем периоде (также автор допускает использование среднегодового значения инвестированного капитала).

Среди наиболее значимых в рамках инвестиционной деятельности эндогенных факторов, которые напрямую не участвуют в расчете показателя ROIC, нам видится справедливым отметить следующие: доля основных средств в валюте баланса компании, доля запасов в валюте баланса компании, доля процентных расходов компании в сумме ее заимствований [2] (прим. процентные расходы на обслуживание заемных средств), уровень заимствований (плечо финансового рычага). Относительный характер выбранных переменных позволит сравнить результаты анализа компаний разных сфер экономики.

Таким образом, целью настоящего исследования является установление причинно-следственных связей между эффективностью инвестиционной деятельности компании и эндогенными показателями ее функционирования.

Цель исследования обуславливает необходимость решения следующих поставленных задач: определить результирующий показатель эффективности инвестиционной деятельности (зависимую переменную) и набор внутренних показателей деятельности компании (независимые переменные); определить тесноту и достоверность взаимосвязи между отобранными переменными.

Сформулируем ряд гипотез:

Гипотеза 1. Можно говорить о достоверной зависимости показателя рентабельности инвестированного капитала ROIC от выбранных эндогенных показателей деятельности компании: доля основных средств и запасов в валюте баланса компании, доля процентных расходов в сумме заимствований, плечо финансового рычага.

Гипотеза 2. Достоверного и однозначного вывода о зависимости ROIC от выбранных эндогенных показателей деятельности компании сделать нельзя в случае отдельных видов экономической деятельности.

Гипотеза 3. Достоверного и однозначного вывода о зависимости ROIC от выбранных эндогенных показателей деятельности компании сделать нельзя в случае всех исследуемых видов экономической деятельности.

Решение поставленных задач и проверка гипотез достигается путем построения и тестирования модели множественной линейной регрессии с использованием специализированного программного обеспечения (Microsoft Excel, Staticstica)

Определение существующей тесной и достоверной взаимосвязи между результативностью инвестиционной деятельности компании и внутренними (эндогенными) показателями ее функционирования в разрезе отдельных видов экономической деятельности является научной новизной исследования.

Методы

В качестве ключевого инструмента исследования нами выбран классический регрессионный анализ, осуществленный посредством использования функций программного пакета Microsoft Excel и специализированного программного обеспечения Statistica [12]. Множественная линейная регрессия построена на основе выборки данных по компаниям, осуществляющим отдельные виды экономической деятельности. Все данные взяты из официальной бухгалтерской отчетности компаний, раскрытой на профессиональном информационном портале «Руспрофиль» [13], составленной в соответствии с российскими стандартами бухгалтерской отчетности за 2012-2021 гг.

Выбор видов экономической деятельности в рамках настоящего исследования обусловлен приоритетностью производимого продукта/ предоставляемых услуг в меняющихся условиях российской экономики, а также их социально-экономической значимостью. Отбор компаний проводился по сопоставимости годового оборота, а также потенциальной возможности компании выступать стороной Соглашения о защите и поощрении капиталовложений [14].

Для построения уравнения регрессии была использована соответствующая функция пакета «Анализ данных» Microsoft Excel, также проведено тестирование по критерию Фишера и определена значимость и достоверность полученных причинно-следственных связей. С помощью опции «Поиск решения» также впоследствии могут быть определены целевые значения выбранных независимых переменных, которые могут быть использованы компаниями при формировании инвестиционной стратегии в качестве ключевых показателей эффективности (англ. Key performance indicators - KPI).

Используемые переменные отражены в таблице 2.

Таблица 2.

Переменные множественной линейной регрессии

|

№ п/п

|

Показатель

|

Формула

|

Тип переменной

|

|

1

|

Рентабельность

инвестированного капитала

|

где ROIC – рентабельность инвестированного капитала; Operating Income – операционная прибыль за период; tax rate – ставка налога на прибыль; Book Value of IC t-1 – балансовая стоимость инвестированного капитала компании в предшествующем периоде. |

Зависимая

- y

|

|

2

|

Доля основных средств в

валюте баланса компании

|

где Weight of PPE - доля основных средств в валюте баланса компании; Book Value of PPE – балансовая стоимость основных средств; Book Value of Total Assets - балансовая стоимость всех активов. |

Независимая – x1

|

|

3

|

Доля запасов в валюте

баланса компании

|

где Weight of Inv - доля запасов в валюте баланса компании; Book Value of Inventory - балансовая стоимость запасов; Book Value of Total Assets - балансовая стоимость всех активов. |

Независимая – x2

|

|

4

|

Доля процентных расходов в

сумме заимствований

|

где Average debt rate - средняя процентная ставка по заемным средствам; Interest Paid – проценты к уплате; Total debt – общая сумма заимствований. |

Независимая – x3

|

|

5

|

Плечо финансового рычага

|

где Financial Leveredge – плечо финансового рычага; Debt - общая сумма долга; Equity - балансовая стоимость собственного капитала. |

Независимая – x4

|

Результаты

Результаты проведенного анализа множественной линейной регрессии представлены в таблицах 3 и 4.

Таблица 3

Медианное значение зависимой переменной ROIC

|

№ п/п

|

ОКВЭД

|

Медианное значение ROIC

|

Объем наблюдений [3]

|

|

1

|

ОКВЭД 17.1 «Производство

целлюлозы, древесной массы, бумаги и картона»

|

18%

|

164

|

|

2

|

ОКВЭД 20.15 «Производство

удобрений и азотных соединений»

|

26%

|

52

|

|

3

|

ОКВЭД 20.2 «Производство

пестицидов и прочих агрохимических продуктов»

|

30%

|

104

|

|

4

|

ОКВЭД 21.2 «Производство

лекарственных препаратов и материалов, применяемых в медицинских целях»

|

40%

|

149

|

|

5

|

ОКВЭД 61 «Деятельность в

сфере телекоммуникаций» (дочерние компании)

|

16%

|

219

|

|

6

|

ОКВЭД 61 «Деятельность в

сфере телекоммуникаций» (материнские компании)

|

23%

|

48

|

|

7

|

ОКВЭД 62 «Разработка компьютерного

программного обеспечения, консультационные услуги в области телекоммуникаций

и другие сопутствующие услуги»

|

12%

|

98

|

Расчет медианных значений рентабельности инвестированного капитала ROIC (зависимая переменная в рамках регрессионного анализа) позволил выделить наиболее эффективные виды экономической деятельности: Производство лекарственных препаратов и материалов, применяемых в медицинских целях (ОКВЭД 21.2) и Производство пестицидов и прочих агрохимических продуктов (ОКВЭД 20.2). Всего в расчетах использовано 834 единицы показателя ROIC, средневзвешенное медианное значение по исследуемым видам экономической деятельности составило 28% [4].

Таблица 4

Уравнения регрессии для различных видов экономической деятельности

|

№ п/п

|

ОКВЭД

|

R2*

|

F**

|

Уравнение регрессии

|

|

1

|

ОКВЭД 17.1

|

0,04

|

0,18

|

y = -1,37+1,89х1+9,48х2-2,82х3+0,0009х4

|

|

2

|

ОКВЭД 20.15

|

0,15

|

0,10

|

y = -2,63+4,89х1+6,9х2+29,47х3+0,066х4

|

|

3

|

ОКВЭД 20.2

|

0,04

|

0,45

|

y = -0,14+1,38х1-0,44х2+3,43х3-0,048х4

|

|

4

|

ОКВЭД 21.2

|

0,03

|

0,43

|

y = -1,45-0,14х1+58,86х2-204,79х3+0,048х4

|

|

5

|

ОКВЭД 61 (дочерние)

|

0,01

|

0,87

|

y = -0,29+0,65х1+4,62х2-0,08х3+0,019х4

|

|

6

|

ОКВЭД 61 (материнские)

|

0,16

|

0,12

|

y = 0,41-0,42х1+0,34х2-0,21х3+0,009х4

|

|

7

|

ОКВЭД 62

|

0,01

|

0,87

|

y = -1,2+1,69х1+9,48х2+11,74х3+0,01х4

|

|

Рекомендованное значение

|

>0,50

|

<0,05

|

Вывод: уровень

аппроксимации во всех наборах данных недостаточен для выявления

причинно-следственной связи.

| |

* R2 - R квадрат (коэффициент детерминации)

** F - Значимость F

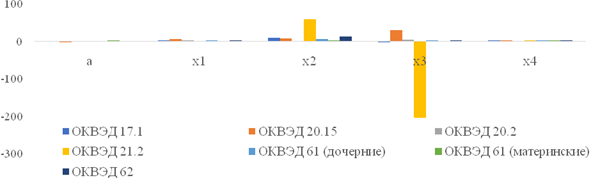

Тест полученных моделей множественной линейной регрессии отражает их низкую достоверность, так как модель может быть признана качественной при значениях коэффициента детерминации (R-квадрат)>50%; при этом показатель «Значимость F» превышает 5%, что указывает на низкую значимость выявленных взаимосвязей и возможность их случайного характера [15]. При этом Р-значение всех испытуемых переменных выше порогового 5%; что стало барьером для модификации модели путем исключения ее элементов [15]. Таким образом, мы можем сделать вывод о случайном характере установленных причинно-следственных связей (см. рисунок 1).

Рис. 1. Взаимосвязь переменных в модели линейной регрессии

Источник: составлено авторами

В среднем, наибольшую тесноту связи с зависимой переменной y (ROIC) демонстрирует переменная x2 (доля основных средств в валюте баланса компании), наименьшую тесноту связи с зависимой переменной y (ROIC) демонстрирует переменная x4 (плечо финансового рычага).

Низкий уровень аппроксимации и высокое значение F-значимости позволяет нам сделать вывод об отсутствии тесной и достоверной связи результатов инвестиционной деятельности компании и эндогенных показателей ее функционирования в рамках рассмотренной выборки с учетом выбранных переменных.

Заключение

Приведенный в статье анализ научных трудов зарубежных и отечественных авторов по исследуемой теме показал, что большинство из них сходится в преимущественном влиянии эндогенных (внутренних) факторов деятельности компаний на эффективность осуществляемой ими деятельности. Именно на изучении достоверности и тесноты взаимосвязи эффективности инвестиций и эндогенных факторов авторами статьи был сделан акцент в дальнейших расчетах, сформулированы соответствующие гипотезы.

Среди всех показателей эффективности инвестиционной деятельности компаний нами был выбран наиболее общий и доступный для расчетов показатель рентабельности инвестированного капитала – ROIC в качестве зависимой переменной. Набор независимых переменных аргументирован их эндогенным характером и тем, что они напрямую не участвуют в расчете ROIC.

В результате проведенного исследования мы пришли к выводу об отсутствии тесной и достоверной зависимости показателя рентабельности инвестированного капитала (ROIC) от выбранных эндогенных показателей деятельности компании в случае всех исследуемых видов экономической деятельности, таким образом подтвердив Гипотезу 3 и опровергнув Гипотезы 1 и 2.

Вместе с тем, стоит отметить, что, несмотря на низкую достоверность причинно-следственных связей, в рамках испытания наибольшая положительная взаимосвязь с рентабельностью инвестированного капитала ROIC обнаружена у доли основных средств в валюте баланса компании, а наименьшая - у уровня финансового левериджа (плечо финансового рычага). При этом, полученные по рассмотренным видам экономической деятельности результаты регрессионного анализа можно назвать сопоставимыми и однородными.

В качестве цели дальнейшего исследования рассмотренной проблемы можно отметить необходимость проведения регрессионного анализа выбранной зависимой переменной ROIC и экзогенных независимых переменных, а также расширения объема наблюдений за счет дополнения выборки компаний прочими видами экономической деятельности.

[1] Фактические инвестиции сравниваются с наиболее вероятным прогнозным значением в соответствии с финансовыми и техническими возможностями компании

[2] Расчет производился на основе данных бухгалтерской отчетности путем деления процентных расходов компании на сумму привлекаемых заемных средств

[3] Количество единиц показателя ROIC, участвующих в расчете медианного значения

[4] За удельный вес каждого медианного значения ROIC принята доля объема наблюдений по отдельному ОКВЭД в общем значении объема наблюдений

Источники:

2. Wen Jun, Farooq Umar, Tabash Mosab I., El Refae Ghaleb A., Ahmed Jaleel, Subhani Bilal Haider Government green environmental concerns and corporate real investment decisions: Does financial sector development matter? // Energy Policy. – 2021. – № 158(C).

3. Ho Kung‐Cheng et al. How does corporate social performance affect investment inefficiency? An empirical study of China market // Borsa Istanbul Review. – 2021.

4. Liu S., Lin S., Sun Z., Yuan L. Earnings management and firms' investment behavior: The threshold effect of ROE // Emerging Markets Review. – 2021.

5. Filimonova I. V., Komarova A. V., Provornaya I. V. et al. Efficiency of oil companies in Russia in the context of energy and sustainable development // Energy Reports. – 2020. – № 6. – p. 498-504. – doi: 10.1016/j.egyr.2020.09.027.

6. Suyun Chen, Zongze Li, Binbin Han, Hengyun Ma Managerial ability, internal control and investment efficiency // Journal of Behavioral and Experimental Finance. – 2021. – № 31. – p. 100523.

7. Корнев Г.Н., Калинина О.О. Факторный анализ капитальных вложений // Современные наукоемкие технологии. Региональное приложение. – 2013. – № 4.

8. Таушева Е.С., Смородинова Н.И. Методика выбора критериев оценки эффективности капитальных вложений // Актуальные проблемы авиации и космонавтики. – 2012. – № 8.

9. Броневич Ю.С. Оценка экономической эффективности инвестиций // Вестник камчатского государственного технического университета. – 2010. – № 14.

10. Biddle G. C, Hilary G., Verdi R. S. How Does Financial Reporting Quality Relate to Investment Efficiency? // Journal of Accounting and Economics. – 2009. – № 48. – p. 112 - 131.

11. Damodaran A. Return on Capital (ROC), Return on Invested Capital (ROIC) and Return on Equity (ROE): Measurement and Implications. [Электронный ресурс]. URL: https://pages.stern.nyu.edu/~adamodar/pdfiles/papers/returnmeasures.pdf (дата обращения: 24.09.2022).

12. Программный пакет для статистического анализа, разработанный компанией StatSoft. [Электронный ресурс]. URL: http://statsoft.ru/ (дата обращения: 29.09.2022).

13. Информационная система «Руспрофиль» - Информация о российских юридических лицах и предпринимателях. [Электронный ресурс]. URL: https://www.rusprofile.ru/ (дата обращения: 24.09.2022).

14. Федеральный закон «О защите и поощрении капиталовложений в Российской Федерации» от 01.04.2020 № 69-ФЗ. СПС «Консультант Плюс». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_349045/ (дата обращения: 14.09.2022).

15. Кеткина О.С. Возможности MS Excel для регрессионного анализа. Уральский Федеральный университет им. первого Президента России Б.Н. Ельцина. [Электронный ресурс]. URL: https://study.urfu.ru/Aid/Publication/14132/1/%D0%AD%D0%9E%D0%A0 %D0%9A%D0%B5%D1%82%D0%BA%D0%B8%D0%BD%D0%B0%20%D0%9E.%D0%A1._%202020.pdf (дата обращения: 20.09.2022).

Страница обновлена: 23.07.2026 в 06:09:17

Download PDF | Downloads: 61

Endogenous factors to ensure the required efficiency of investment activity

Egorova D.A., Zhirnova D.R., Yashchenko Aleksandr Igorevich A.I.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 12, Number 12 (december 2022)

Abstract:

The changing environment determines the need for high efficiency of investment activity of Russian companies.

At the same time, investment activity is characterized by uncertainty and a high level of risk.

The purpose of this study was to determine and substantiate the resulting indicator of the company's investment activity efficiency and a set of internal indicators for the subsequent establishment of the degree of closeness and reliability of the selected indicators' relationship based on regression analysis.

The scientific novelty is determined by the choice of regression analysis variables, as well as the identification of the industry specifics. The results obtained are of practical importance for optimizing the key indicators of investment activity of Russian companies in conditions of uncertainty.

ACKNOWLEDGMENTS:

The article was prepared as part of the research carried out on "Development of methodological guidelines for obtaining state financial support for organisations implementing investment projects under an investment protection and promotion agreement" (VTK-GZ-PI-16, the Financial University under the Government of the Russian Federation).

Keywords: investment activity, regression analysis, return on invested capital, enterprise investment, investment project efficiency

Funding:

JEL-classification: D25, E22, M21

References:

Biddle G. C, Hilary G., Verdi R. S. (2009). How Does Financial Reporting Quality Relate to Investment Efficiency? Journal of Accounting and Economics. (48). 112 - 131.

Bronevich Yu.S. (2010). Otsenka ekonomicheskoy effektivnosti investitsiy [Assessment of the investments economic efficiency]. Vestnik kamchatskogo gosudarstvennogo tekhnicheskogo universiteta. (14). (in Russian).

Cupertino S, Consolandi C, Vercelli A. (2019). Corporate Social Performance, Financialization, and Real Investment in US Manufacturing Firms Sustainability. (11(7)). 1836. doi: 10.3390/su11071836.

Damodaran A. Return on Capital (ROC), Return on Invested Capital (ROIC) and Return on Equity (ROE): Measurement and Implications. Retrieved September 24, 2022, from https://pages.stern.nyu.edu/~adamodar/pdfiles/papers/returnmeasures.pdf

Filimonova I. V., Komarova A. V., Provornaya I. V. et al. (2020). Efficiency of oil companies in Russia in the context of energy and sustainable development Energy Reports. (6). 498-504. doi: 10.1016/j.egyr.2020.09.027.

Ho Kung‐Cheng et al. (2021). How does corporate social performance affect investment inefficiency? An empirical study of China market Borsa Istanbul Review.

Kornev G.N., Kalinina O.O. (2013). Faktornyy analiz kapitalnyh vlozheniy [Capital investments’ factor analysis]. Sovremennye naukoemkie tekhnologii. Regionalnoe prilozhenie. (4). (in Russian).

Liu S., Lin S., Sun Z., Yuan L. (2021). Earnings management and firms' investment behavior: The threshold effect of ROE Emerging Markets Review.

Suyun Chen, Zongze Li, Binbin Han, Hengyun Ma (2021). Managerial ability, internal control and investment efficiency Journal of Behavioral and Experimental Finance. (31). 100523.

Tausheva E.S., Smorodinova N.I. (2012). Metodika vybora kriteriev otsenki effektivnosti kapitalnyh vlozheniy [Methodology for selecting criteria for evaluating the effectiveness of capital investments]. Actual problems of aviation and cosmonautics. (8). (in Russian).

Wen Jun, Farooq Umar, Tabash Mosab I., El Refae Ghaleb A., Ahmed Jaleel, Subhani Bilal Haider (2021). Government green environmental concerns and corporate real investment decisions: Does financial sector development matter? Energy Policy. (158(C)).