Влияние технологий Fintech на развитие банковского сектора

Павлов А.А.1

1 Институт проблем рынка РАН, Россия, Москва

Скачать PDF | Загрузок: 191

Статья в журнале

Экономика и социум: современные модели развития (РИНЦ)

опубликовать статью

Том 13, Номер 2 (Апрель-июнь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54747770

Аннотация:

Статья «Влияние технологий «Fintech» на развитие банковского сектора» исследует взаимосвязь между технологиями «Fintech» и развитием банковской индустрии. Авторы анализируют, как инновационные технологии в области финансовых услуг влияют на трансформацию и эволюцию банковского сектора. В статье рассматриваются основные технологии «Fintech», такие как блокчейн, искусственный интеллект, цифровые платформы и мобильные приложения, а также обсуждаются преимущества и вызовы, которые эти технологии представляют для банковской индустрии. Полученные результаты и выводы могут быть полезными для профессионалов в области банковского дела и управления, а также для исследователей, интересующихся влиянием инновационных технологий на банковский сектор.

Ключевые слова: финансовые технологии, инновации, банковский сектор, Россия, экономика знаний, инновации, цифровизация, проблемы, перспективы развития

JEL-классификация: E58, G21, O31

Введение. Финансовые технологии – это то, что позволяет банковскому сектору постоянно развиваться, максимизируя при этом свои выгоды от использования всё более продвинутых технологических решений. И если, например, появление банковских чеков в конце XVIII века рассматривалось как технологический прорыв, позволивший удешевить, упорядочить операции, а также привлечь новых клиентов, то появление, например, мобильного банкинга, распределенных реестров для осуществления финансовых операций, биометрии и т.п. считается закономерным следствием научно-технического прогресса в современном мире. Поэтому необходимо дифференцировать классический (традиционный) финтех и современный финтех. Последний базируется на инновациях и цифровых технологиях в области обработки и хранения данных, коммуникаций, автоматизации рутинных операций, связанных с финансовым обслуживанием частных и корпоративных потребителей.

Анализ проблемы. Финтехнологии (сокращение от Financial Technology) играют важную роль в банковском секторе и привносят значительные изменения в традиционные банковские процессы. Вот несколько основных ролей, которые финтех технологии играют в современном банковском секторе:

1. Улучшение клиентского опыта: Финтехнологии помогают банкам предоставлять инновационные услуги и продукты, которые упрощают и улучшают опыт клиентов. Например, мобильные приложения, цифровые кошельки, онлайн-банкинг и переводы через мессенджеры помогают клиентам в удобном формате управлять своими финансами.

2. Развитие цифровых платежей: Финтех компании играют ключевую роль в расширении возможностей цифровых платежей. Они предлагают инновационные решения, такие как мобильные платежи, онлайн-карты и электронные кошельки, которые упрощают и ускоряют процесс платежей.

3. Повышение эффективности процессов: Финтехнологии помогают автоматизировать и оптимизировать процессы в банковском секторе, такие как обработка заявок, кредитное скорингование и соблюдение регулятивных требований. Например, использование искусственного интеллекта и машинного обучения позволяет автоматизировать процесс идентификации клиента или анализа его кредитоспособности.

4. Развитие альтернативных источников финансирования: Финтех компании предоставляют альтернативные источники финансирования, такие как пиринговые платформы (P2P), краудфандинг, P2P кредитование и блокчейн-технологии. Это позволяет компаниям и частным лицам получать финансирование без привлечения традиционных банков.

5. Борьба с мошенничеством и обеспечение безопасности: Финтехнологии помогают банкам эффективнее бороться с мошенничеством и обеспечивать безопасность финансовых операций. Использование биометрических данных, аналитики больших данных, машинного обучения и блокчейн-технологии позволяет снизить риски финансовых преступлений и обеспечить безопасность данных клиентов.

Финтехнологии привносят инновации в банковский сектор, улучшая клиентский опыт, повышая эффективность и обеспечивая более безопасное и гибкое использование финансовых услуг. Эта эволюция является важным фактором в развитии банковской отрасли в условиях современного информационного общества [1, 9, 11].

До начала 2022 года российский современный финтех глобально лидировал, в настоящее время конкурентоспособность современного российского финтеха ограничена не только внутренними, но и внешнеэкономическими, а также внешнеполитическими факторами. Однако, принимая во внимание прогноз Банка России, в 2024-2025 году следует ожидать посткризисного восстановления национальной экономики и финансового сектора. Следовательно, современный финтех не прервёт свою эволюцию, но вместе с тем для коммерческих банков современный финтех – это одновременно и новые возможности, и новые риски, управление которыми институционально регламентировано макро-регулятором (Банком России на основе базельских рекомендаций).

Поэтому, в отличие от финтех-компаний, коммерческие банки не могут быстро переходить на современный финтех, поскольку это может привести к росту финансовых рисков. Но и российские ученые, и зарубежное научное сообщество высоко оценивает перспективы развития банковского сектора под влиянием современного финтеха.

Результаты Распространение финтеха в глобальной экономике объективно неравномерно и развитые страны характеризуются более широким доступом и более интенсивной эксплуатацией современного финтеха и всех преимуществ, которые он дает и экономическим акторам, и социально-бытовому сектору, но с другой стороны по различным данным (что зависит от методологии сбора и обработки поступающей информации) уровень проникновения финтех-услуг варьирует, например, в Китае от 69% до 93%, в Индии от 52% до 80%, в России от 43% до 75% [7]. Более развитые страны в меньшей степени используют возможности и преимущества современного финтеха и в экономике, и в социуме [6].

Так, например, уровень проникновения финтеха в Германии варьирует от 35% до 60%, схожий показатель у США, Испании, Южной Кореи и ЮАР. Несколько выше уровень проникновения современного финтеха (от 40% до 65% или 70%) в Бразилии, Австралии, Великобритании и Мексике [7]. Очевидно, что статистические данные не позволяют сделать однозначные заключения о том, что развитые экономики в большей степени инкорпорируют современный финтех нежели развивающиеся экономики. Напротив, до начала пандемии COVID-19 развитые страны не стремились активно интегрировать современный финтех в свой реальный, финансовые и социально-бытовой сектор. Этому есть объективные причины, объясняющие такое положение дел [4, 14, 15, 16].

При этом самоочевидно, что современный финтех реализуется посредством современных цифровых технологий, а наиболее значимые инвестиции в финтех осуществляют и специально созданные компании, и традиционные коммерческие банки, которые либо оцифровывают часть своих бизнес-процессов, снижая при этом издержки и ускоряя информационный обмен, либо создают полностью цифровые офисы и бизнес-модели, что позволяет одновременно персонифицироваться и кастомизировать услуги, снижать кредитные и рыночные риски за счет наиболее быстрой и эффективной работы с большими данными (big data) и их анализом.

Финансовые технологии уже сделали значительный вклад в финансовую индустрию. Они меняют способ, которым мы управляем своими финансами, инвестируем и получаем кредиты. В будущем мы можем ожидать еще большего развития финтех-инноваций, что приведет к дальнейшим изменениям в финансовой индустрии.

Одной из главных тенденций развития финтеха в банковском секторе является переход к более удобному и быстрому способу осуществления банковских операций. Онлайн-банкинг, мобильные приложения и электронные кошельки позволяют клиентам проводить все необходимые операции, не покидая дома или офиса. Банки, в свою очередь, получают возможность сократить расходы на обслуживание клиентов и улучшить качество обслуживания.

Кроме того, финтех технологии позволяют банкам обрабатывать и анализировать большие объемы данных, что полезно как для внутреннего управления, так и для предоставления услуг клиентам. Например, системы искусственного интеллекта способны быстро обрабатывать заявки на кредит и определить кредитоспособность заемщика. Аналитические системы помогают банкам более точно оценивать риски и принимать правильные решения.

Еще одной тенденцией в развитии финтеха в банковском секторе является разработка и внедрение новых продуктов и услуг, отвечающих потребностям современных клиентов. Например, банки начинают предлагать услуги по управлению финансами с помощью мобильных приложений, позволяющих контролировать расходы и планировать бюджет. Также популярны услуги по переводу денег через интернет и мгновенные платежи.

Вместе с тем, финтех технологии представляют собой новый вызов для банков в области безопасности данных и защиты от киберпреступлений. Необходимо разрабатывать и совершенствовать системы, ограничивающие доступ к конфиденциальной информации и обеспечивающие надежную защиту от хакеров и вирусов.

В целом, финтех технологии представляют собой огромный потенциал для инноваций в банковской сфере. Они помогают банкам повышать качество услуг, улучшать процессы и сокращать затраты на операции. Однако для успешной реализации новых проектов необходимо обеспечить безопасность данных и защиту от киберугроз. Финтех стал неотъемлемой частью современного банковского сектора, и его роль будет только увеличиваться в будущем [3].

Фактически, услуги, предоставляемые современным финтехом, во многом исключают из цепочек создания стоимости и взаимодействий многие работы, которые ранее осуществлялись только физическими лицами, например, финансовый консалтинг может осуществлять цифровой помощник; вести финансовый, управленческий или бухгалтерский учет может специальная программа (приложение), лишь в некоторых случаях требующая физического участия человека [2, 8, 10]. Там же где обмен финансовой информацией полностью автоматизирован (M-2-M взаимодействие или межмашинное взаимодействие) не требуется присутствия (участия) человека (оператора, который необходим во взаимодействии M-2-P, т.е. человек-машина).

Следующее направление – это инвестиционные платформы, которые современный финтех предлагает и реципиентам, и донорам инвестиций взамен традиционных инструментов (к традиционным инструментами следует отнести: кредиты, венчурные инвестиции, проектное финансирование т.п., получаемые после прохождения специальных процедур инвестиционной оценки или оценки инвестиционной привлекательности). При этом из взаимодействия исключаются различные посредники, что снижает стоимость инвестиций, устраняет влияние человеческого фактора, но одновременно может создавать дополнительные риски вследствие чего инвестиционные платформы предлагают пользователям (и инвесторам, и получателям инвестиций) дополнительный инструментарий оценки и страхования рисков. При этом инвестиции могут быть предоставлены и, соответственно, получены через новые инструменты финансового рынка: краудфандинг, P-2-P кредитование и т.п. [8, 13, 16]

В общем теоретико-методическом и практическом смысле цифровизация в финансах – правильнее будет называть это процесс или это явление цифровые финансовые инновации.

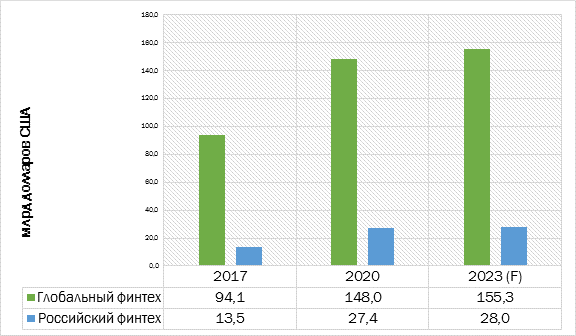

По состоянию на 2023 год глобальный финтех-рынок оценивается в 155 млрд долларов США, а объём российского финтех-рынка составляет около 28 млрд долларов США (рисунок 1.1).

Рис. 1.1. Динамика объёма глобального и российского финтех-рынка [5, 11]

Следует обратить внимание на две ключевые тенденции. Первая из которых свидетельствует о том, что в период с 2017 года по 2020 год включительно российский финтех-рынок увеличил свою долю в глобальном финтех-рынке сразу на 4% (с 14,3% до 18,5%). Однако 2023 год не характеризуется развитием российского финтех-рынка, поскольку его объём увеличился всего на 0,6 млрд долларов США по сравнению с 2020 годом, а доля снизилась на 0,5% (относительно 2020 года). Связано это с тем, что геополитические флуктуации на рубеже февраля / марта 2022 года обусловили уход из российской экономики многих финансовых сервисов, финтех-компаний и финтех-стартапов.

Но очевидно, что за счёт постоянного увеличения объёмов инвестиций глобальный финтех практически приблизился по уровню проникновения в экономику и социально-бытовой сектор к российскому финтеху. И это указывает на то, что российский финтех-рынок остро нуждается в притоке инвестиций. В том числе инвестиции в российский финтех необходимы для диверсификации структуры рынка с точки зрения предоставляемых услуг и сервисов. Так, например, глобально лидерство имеет процессинг платежей (мобильный банкинг, а также различные небанковские платёжные системы, сервисы, приложения) – на это направление финтех-услуг приходится 60,5% глобального финтех-рынка. Второе значимое направление финтех-услуг на глобальном рынке – это финансовые онлайн-платформы, на которых присутствуют и физические, и юридические лица, включая государственных и муниципальных акторов, а также некоммерческий и научно-исследовательский сектор.

Современные коммерческие банки могут интегрировать свои финтех-продукты с открытыми экосистемами, в которых деятельность построена на принципах децентрализации (в том числе в вопросах финансов) и диверсификации. В частности, коммерческие банки могут разработать финтех-продукты, которые позволят предложить инвестиции или венчурный капитал после оценки транзакций и активности акторов (самозанятые, индивидуальные предприниматели) на сторонних платформах (например, фриланс-платформы). Это могут быть и мейнстримные, и нишевые решения в сфере коммерческого кредитования, инвестирования и венчурного финансирования. В свою очередь некоммерческий сектор может получить дополнительное финансирование за счёт интеграции с коммерческими финтех-продуктами, например, на основе концепции малых отчислений или подписок.

Заключение. Роль финтехнологий в современном мире становится все более значимой. Финтехнологии – это инновационные решения и технологические инструменты, которые изменяют традиционный способ предоставления финансовых услуг. Они объединяют финансы и технологии, чтобы улучшить доступность, эффективность и удобство финансовых операций.

Основная роль финтехнологий заключается в том, что они делают финансовые услуги более доступными для всех слоев населения. Они снижают барьеры в получении кредитов, инвестиций и других финансовых услуг, особенно для людей, которым ранее было сложно получить доступ к традиционным банковским услугам. Финтехнологии также обеспечивают расширение географической доступности финансовых услуг, особенно в развивающихся странах, где многочисленное население не имеет доступа к традиционным банковским услугам.

Кроме того, финтехнологии способствуют увеличению эффективности финансовых операций. Они автоматизируют рутинные процессы, упрощают и ускоряют процедуры и сокращают бумажную работу. Например, с помощью мобильных платежей и электронных кошельков люди могут осуществлять платежи и переводы с меньшими затратами времени и усилий.

Финтехнологии также способствуют стимулированию инноваций в финансовой сфере. Они создают новые модели бизнеса, услуги и продукты. Например, появление цифровых валют, краудфандинга, робо-советников и блокчейна открывает новые возможности для инвестирования и финансирования. Финтех-стартапы и предприниматели активно применяют инновационные подходы для предоставления финансовых услуг и решения финансовых проблем.

Наконец, финтехнологии стимулируют конкурентоспособность в финансовой индустрии. Они привносят новых игроков на рынок и вынуждают традиционные финансовые учреждения адаптироваться и совершенствоваться. Банки и другие финансовые организации начинают внедрять технологические инновации, чтобы соответствовать ожиданиям клиентов и быть конкурентоспособными на рынке.

Таким образом, финтехнологии играют ключевую роль в развитии финансовой индустрии, делая финансовые услуги более доступными, эффективными и инновационными. Они являются движущей силой в современной цифровой экономике, приводя к трансформации и совершенствованию финансовой отрасли.

Источники:

2. Алексейчик Т.В., Богачев Т.В., Стасюк А.С., Домакур О.В. Анализ финансового состояния предприятия оптово-розничной торговли с использованием математических методов // Информатизация в цифровой экономике. – 2022. – № 3. – c. 177-192. – doi: 10.18334/ide.3.3.115225.

3. Баранова И.В., Гапон М.Н., Голова Е.Е. Цифровизация финансовых услуг как направление инновационного развития России // Вопросы инновационной экономики. – 2022. – № 4. – c. 2583-2598. – doi: 10.18334/vinec.12.4.116846.

4. Дудин М.Н., Шкодинский С.В., Усманов Д.И. Цифровой суверенитет России: барьеры и новые траектории развития // Проблемы рыночной экономики. – 2021. – № 2. – c. 30-49. – doi: 10.33051/2500-2325-2021-2-30-49.

5. Ештокин С.В. Российский финтех в национальной финансовой системе: защитник интересов или скрытая угроза? // Экономика, предпринимательство и право. – 2021. – № 8. – c. 1915-1944. – doi: 10.18334/epp.11.8.112709.

6. Жариков М.В. Основные направления развития российских финансовых технологий и перспективы их интеграции с международными финансовыми технологиями // Вопросы инновационной экономики. – 2019. – № 4. – c. 1677-1686. – doi: 10.18334/vinec.9.4.41325.

7. Индекс проникновения услуг финтех. Ernst & Yong. [Электронный ресурс]. URL: https://assets.ey.com/content/dam/ey-sites/ey-com/ru_ru/news/2019/11/ey-fai-2019-rus.pdf.

8. Казанцева С.Ю., Казанцев Д.А. Практика применения и перспективы развития технологий искусственного интеллекта и робототехники в сфере финансового контроля // Вопросы инновационной экономики. – 2021. – № 2. – c. 553-564. – doi: 10.18334/vinec.11.2.112073.

9. Маслеников В.В., Федотова М.А., Сорокин А.Н. Новые финансовые технологии меняют наш мир // Вестник Финансового университета. – 2017. – № 2(98). – c. 6-11.

10. Мельникова А.С., Мыльникова Е.М., Кисарева А.А. Кросс-платформенное взаимодействие цифровой финансово-экономической инфраструктуры отечественного рынка, с применением методов комбинированных технологий // Вопросы инновационной экономики. – 2020. – № 2. – c. 941-950. – doi: 10.18334/vinec.10.2.100815.

11. Мировой рынок финансовых технологий — рост, тенденции, COVID-19 и прогнозы (2023–2028 гг.)

12. Перцева С.Ю. Финтех: механизм функционирования // Инновации в менеджменте. – 2017. – № 2(12). – c. 50-53.

13. Breidbach C.F., Keating B.W., Lim C. Fintech: research directions to explore the digital transformation of financial service systems // Journal of Service Theory and Practice. – 2020. – № 1. – p. 79-102. – doi: 10.1108/JSTP-08-2018-0185.

14. Brika S.K.M. A bibliometric analysis of fintech trends and digital finance // Frontiers in Environmental Science. – 2022. – p. 696. – doi: 10.3389/fenvs.2021.796495.

15. Mehrotra A., Menon S. Second round of FinTech-Trends and challenges // 2021 2nd International Conference on Computation, Automation and Knowledge Management (ICCAKM). Dubai, United Arab Emirates, 2021. – p. 243-248.– doi: 10.1109/ICCAKM50778.2021.9357759.

16. Suryono R. R., Budi I., Purwandari B. Challenges and trends of financial technology (Fintech): a systematic literature review // Information. – 2020. – № 12. – p. 590. – doi: 10.3390/info11120590.

Страница обновлена: 05.08.2026 в 11:32:48

Download PDF | Downloads: 191

The impact of Fintech technology on the banking sector development

Pavlov A.A.Journal paper

Economics and society: contemporary models of development

Volume 13, Number 2 (April-June 2023)

Abstract:

The article explores the relationship between Fintech technology and the development of the banking industry. The authors analyze how innovative technology in the field of financial services affects the transformation and evolution of the banking sector. The article discusses the main Fintech technologies, such as blockchain, artificial intelligence, digital platforms, and mobile applications, as well as discusses the advantages and challenges that these technologies pose for the banking industry. The results and conclusions obtained can be useful for professionals in the field of banking and management, as well as for researchers interested in the impact of innovative technology on the banking sector.

Keywords: financial technology, innovation, banking sector, Russia, knowledge economy, digitalization, problems, development prospects

JEL-classification: E58, G21, O31

References:

Abramov E.G. (2007). A byl li malchik?.. informatsiya v informatsionnoy ekonomike [Has this ever really happened?... Information in the information economy]. Creative economy. (6(6)). 55-61. (in Russian).

Alekseychik T.V., Bogachev T.V., Stasyuk A.S., Domakur O.V. (2022). Analiz finansovogo sostoyaniya predpriyatiya optovo-roznichnoy torgovli s ispolzovaniem matematicheskikh metodov [Analysing the financial status of the wholesale and retail trade company using mathematical methods]. Informatization in the Digital Economy. 3 (3). 177-192. (in Russian). doi: 10.18334/ide.3.3.115225.

Baranova I.V., Gapon M.N., Golova E.E. (2022). Tsifrovizatsiya finansovyh uslug kak napravlenie innovatsionnogo razvitiya Rossii [Digitalisation of financial services as a direction of Russia's innovative development]. Russian Journal of Innovation Economics. 12 (4). 2583-2598. (in Russian). doi: 10.18334/vinec.12.4.116846.

Breidbach C.F., Keating B.W., Lim C. (2020). Fintech: research directions to explore the digital transformation of financial service systems Journal of Service Theory and Practice. 30 (1). 79-102. doi: 10.1108/JSTP-08-2018-0185.

Brika S.K.M. (2022). A bibliometric analysis of fintech trends and digital finance Frontiers in Environmental Science. 9 696. doi: 10.3389/fenvs.2021.796495.

Dudin M.N., Shkodinskiy S.V., Usmanov D.I. (2021). Tsifrovoy suverenitet Rossii: barery i novye traektorii razvitiya [Digital sovereignty of Russia: barriers and new development tracks]. Problemy rynochnoy ekonomiki. (2). 30-49. (in Russian). doi: 10.33051/2500-2325-2021-2-30-49.

Eshtokin S.V. (2021). Rossiyskiy fintekh v natsionalnoy finansovoy sisteme: zashchitnik interesov ili skrytaya ugroza? [Russian fintech in the national financial system: protector of interests or hidden threat?]. Journal of Economics, Entrepreneurship and Law. 11 (8). 1915-1944. (in Russian). doi: 10.18334/epp.11.8.112709.

Kazantseva S.Yu., Kazantsev D.A. (2021). Praktika primeneniya i perspektivy razvitiya tekhnologiy iskusstvennogo intellekta i robototekhniki v sfere finansovogo kontrolya [The practice of applying and prospects for the development of artificial intelligence and robotics technologies in financial control]. Russian Journal of Innovation Economics. 11 (2). 553-564. (in Russian). doi: 10.18334/vinec.11.2.112073.

Maslenikov V.V., Fedotova M.A., Sorokin A.N. (2017). Novye finansovye tekhnologii menyayut nash mir [New financial technologies change our world]. Bulletin of the Financial University. 21 (2(98)). 6-11. (in Russian).

Mehrotra A., Menon S. (2021). Second round of FinTech-Trends and challenges 2021 2nd International Conference on Computation, Automation and Knowledge Management (ICCAKM). 243-248. doi: 10.1109/ICCAKM50778.2021.9357759.

Melnikova A.S., Mylnikova E.M., Kisareva A.A. (2020). Kross-platformennoe vzaimodeystvie tsifrovoy finansovo-ekonomicheskoy infrastruktury otechestvennogo rynka, s primeneniem metodov kombinirovannyh tekhnologiy [Cross-platform digital interaction of the economic and financial infrastructure of the domestic market by methods of combined technologies]. Russian Journal of Innovation Economics. 10 (2). 941-950. (in Russian). doi: 10.18334/vinec.10.2.100815.

Pertseva S.Yu. (2017). Fintekh: mekhanizm funktsionirovaniya [Fintech: mechanism of function]. Innovatsii v menedzhmente. (2(12)). 50-53. (in Russian).

Suryono R. R., Budi I., Purwandari B. (2020). Challenges and trends of financial technology (Fintech): a systematic literature review Information. 11 (12). 590. doi: 10.3390/info11120590.

Zharikov M.V. (2019). Osnovnye napravleniya razvitiya rossiyskikh finansovyh tekhnologiy i perspektivy ikh integratsii s mezhdunarodnymi finansovymi tekhnologiyami [The main directions of development of Russian financial technologies and the prospects of their integration with international financial technologies]. Russian Journal of Innovation Economics. 9 (4). 1677-1686. (in Russian). doi: 10.18334/vinec.9.4.41325.