Налоговое воздействие на неравенство потребления в контексте обеспечения экономической безопасности России

Пугачев А.А.1![]()

1 Ярославский государственный университет им. П.Г. Демидова, Россия, Ярославль

Скачать PDF | Загрузок: 53

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 6, Номер 2 (Апрель-июнь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54166232

Аннотация:

Неравенство граждан в России является одной из угроз экономической безопасности. В сглаживании неравенства в России с 1990-х гг. не удается достичь значимого результата. Коэффициент Джини по неравенству доходов стабильно превышает 0,4, а по неравенству в распределении богатства достигает 0,9. Однако, как иллюстрируют результаты социологического опроса, проведенного летом 2022 г., россияне ощущают неравенство доходов слабее, чем оно есть на самом деле. В рамках экономики потребления наиболее ярко проявляется неравенство потребления граждан. В 2021 г. расходы на конечное потребление десятой децильной группы (55,3 тыс. руб.) превысили расходы первой группы (6,9 тыс. руб.) в 8 раз, при этом важно, что предельная склонность к потреблению у бедных слоев населения выше, чем у богатых. По результатам корреляционно-регрессионного анализа показано, что косвенное налогообложение в России не оказывает влияния на сглаживание неравенства граждан. Потенциал дифференциации ставок НДС в сокращении неравенства не реализован. Сформированы предложения по совершенствованию НДС для сглаживания неравенства потребления в целях обеспечения экономической безопасности государства.

Ключевые слова: неравенство, неравенство потребления, благосостояние, коэффициент Джини, налог, НДС, сглаживание неравенства

Финансирование:

Статья подготовлена при финансовой поддержке гранта Президента РФ для молодых российских ученых №МК-2397.2022.2.

JEL-классификация: E62, H21, H22

Введение. Статьей 7 Конституции РФ определена её приверженность принципам социального государства. Исходя из самой природы социального государства, его критериями должны быть уровень и качество жизни, а также преодоление социального неравенства [4, с. 21]. Важнейшим вопросом для России сегодня в контексте преодоления неравенства граждан является перераспределение ресурсов, а не их наличие или количество. Поэтому в современных условиях, роль государства и его социально-экономической политики в сглаживании неравенства граждан выходит на первый план.

Сенчагов В.К. в исследовании влияния глобальных рисков на экономическую безопасность России на основе индикативного подхода отмечал, что высокое неравенство доходов является ключевым среди глобальных рисков, определенных Всемирным экономическим форумом [15, с. 142].

Как определено текстом принятой Стратегии национальной безопасности России, вопросы бедности, социальной стабильности стоят на первом месте перед всеми другими угрозами, даже перед оборонной безопасностью [16, с. 174].

В 2023 г. на VII Сенчаговских чтениях в рамках широкого спектра проблем обеспечения экономической безопасности России был представлен ряд докладов по различным проявлениям финансовой дифференциации, в т. ч. бюджетной [5], бедности граждан и инструментам ее преодоления, определения «минимальных потребностей граждан» [8], что подтверждает актуальность этого направления исследования экономической безопасности в условиях кризисных явлений в российской экономике. Особое внимание уделено «социальному аспекту финансовой сверхконцентрации» [1, с. 6].

Цель исследования заключается в выявлении и анализе налогового воздействия на неравенство потребления в контексте обеспечения экономической безопасности России.

Задачи исследования:

– проанализировать динамику неравенства граждан в России;

– определить и провести анализ неравенства потребления граждан в России;

– рассмотреть воздействие НДС на сглаживание неравенства потребления.

Объект исследования – неравенство потребления в контексте обеспечения экономической безопасности России.

Предмет исследования – организационно-экономические отношения, возникающие в процессе налогового воздействия на неравенство потребления в контексте обеспечения экономической безопасности России.

В процессе исследования был применён системно-аналитический подход.

Информационной базой послужили российские [1; 5; 9; 12; 15] и зарубежные [17; 18] источники по теме исследования, в том числе авторские работы [10; 11].

Практическая значимость исследования определяется возможностью использования результатов исследования при разработке государственных налоговых инструментов сглаживания неравенства потребления.

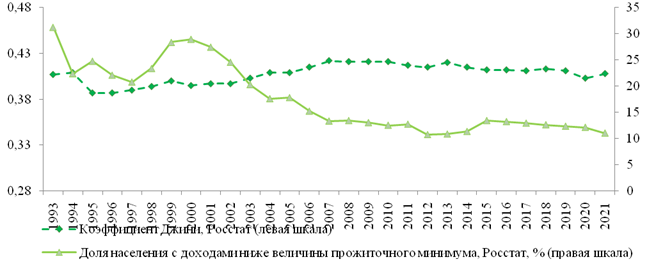

Динамика неравенства граждан в России. Уровень неравенства граждан России по доходам остается стабильно высоким, более 30 лет с момента рыночных преобразований и проведения приватизации. Проблема неравенства осложняется также и бедностью большого числа граждан [10, с. 1324]. На рисунке 1 проиллюстрирована динамика коэффициента Джини по доходам по левой шкале и доли граждан с доходами ниже уровня прожиточного минимума, как показателя уровня бедности, по правой шкале, по данным Росстата с 1992 г.

Рисунок 1. Динамика доли населения с доходами ниже прожиточного минимума и коэффициента Джини по доходам в России с 1992 по 2021 гг.

Источник: составлено автором по [2; 13].

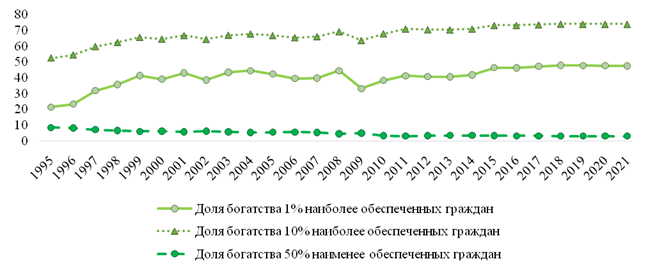

При высоком неравенстве доходов концентрация в распределении богатства в России находится на чрезмерном уровне. По данным исследований Credit Suisse, коэффициент Джини по богатству в России достигает 0,88 [17]. По оценкам World Inequality Database, около половины всего богатства в России сосредоточено у 1% наиболее обеспеченных россиян, в то время как у 50% наименее обеспеченных только 3% богатства [18]. На рисунке 2 отражена динамика показателей концентрации богатства в России.

Рисунок 2. Динамика показателей концентрации богатства граждан России

с 1995 по 2021 гг.

Источник: составлено автором по [18].

С 1995 г. доля богатства у 1% наиболее обеспеченных россиян выросла в 2,2 раза с 21,5% до 47,6%, при этом богатство наименее обеспеченных 50% граждан сократилось в 2,7 раза с 8,5% до 3,1%.

Неравенство потребления граждан в России. Экономическая безопасность и социальная стабильность зависят в первую очередь не от неравенства доходов, а от субъективной оценки гражданами неравенства текущего потребления и достаточности доходов для покрытия текущих расходов.

Неравенство потребления – это составляющая экономического неравенства граждан, его наиболее ярко выраженная форма, поскольку в рамках экономики потребления и проявляется неравенство.

Рассмотрим результаты проведенного в 2022 г. социологического исследования [14]. Установлено, что в целом восприятие достаточности дохода россиянами соответствует его уровню: с ростом дохода повышается оценка его достаточности как для приобретения продуктов питания, так и для осуществления крупных покупок и инвестиций. Например, наибольший удельный вес граждан, которым, имеющегося уровня дохода не хватает для приобретения продуктов питания – 20%, в группе респондентов с доходами ниже МРОТ (до 15 тыс. руб.). Доходов от 15 до 40 тыс. руб., от 40 до 100 тыс. руб. и от 100 до 400 тыс. руб. в основном достаточно для осуществления текущих расходов, но для крупных покупок необходимы накопления – 65%, 89% и 75% соответственно. Доходов хватает для осуществления крупных покупок и инвестиций, в основном респондентам, которые получают от 100 до 400 тыс. руб. и свыше 400 тыс. руб. – 25% и 73% соответственно.

Таким образом, 71% респондентов оценивают свои доходы как достаточные для текущего потребления с необходимостью привлечения сбережений для осуществления крупных покупок. В разбивке по уровню доходов такое большинство сложилось для всех доходных групп кроме крайних. Граждане ограничивают текущее потребление уровнем дохода, подстраиваясь под него и планируя крупные покупки заранее с формированием необходимых сбережений. С учетом того, что диапазон доходов в указанной совокупности от 15 до 400 тыс. руб. различается в 26 раз, это подтверждает субъективность восприятия достаточности доходов при различии потребностей. Подчеркнем, что здесь мы за скобками оставляем вопрос качества потребления. [7].

Такое восприятие приводит к тому, что неравенство, по субъективной оценке, проявляется существенно слабее, чем неравенство по фактическим доходам. Иными словами, можно сказать, что россияне ощущают неравенство доходов слабее, чем оно есть на самом деле. Поэтому, столь высокий уровень неравенства граждан не приводит к реализации высоких рисков экономической безопасности [11, с. 4-5].

Децильный коэффициент фондов по расходам на конечное потребление, демонстрирующий отношение расходов десятой децильной группы к первой, с 2012 по 2021 г. не имел устойчивой динамики, существенно не изменившись в 2021 г. – 7,97 раз по сравнению с 2012 г. – 8,28 раз, при этом колебался в пределах 6,68-9,5 раз. Так в 2021 г. расходы на конечное потребление десятой децильной группы составили 55 301,6 руб., а первой – 6 940,9 руб. [12]. Структура и динамика расходов на конечное потребление наиболее и наименее обеспеченных граждан представлена в таблице 1.

Таблица 1. Структура и динамика расходов на конечное потребление первой и десятой децильной группы населения России в 2012 и 2021 гг.

|

Статьи расходов на конечное потребление |

Первая

децильная группа

|

Десятая

децильная группа

|

Отношение

десятой группе к первой

| |||||

|

2012, %

|

2021, %

|

Изменение,

п.п.

|

2012, %

|

2021, %

|

Изменение,

п.п.

|

2012, раз

|

2021, раз

| |

|

Домашнее

питание

|

48,0

|

51,3

|

3,3

|

17,1

|

19,8

|

2,7

|

0,36

|

0,39

|

|

Одежда

и обувь

|

8,0

|

7,7

|

-0,3

|

7,8

|

6,9

|

-0,9

|

0,98

|

0,90

|

|

Жилищно-коммунальные

услуги

|

15,7

|

13,5

|

-2,2

|

7,8

|

9,7

|

0,9

|

0,50

|

0,72

|

|

Бытовая

техника

|

2,9

|

2,9

|

0

|

6,6

|

6,1

|

-0,5

|

2,28

|

2,10

|

|

Транспорт

|

6,1

|

5,5

|

-0,6

|

35,3

|

25,8

|

9,5

|

5,79

|

4,69

|

|

Связь

|

4,8

|

5,6

|

1,2

|

2,2

|

3,5

|

1,3

|

0,46

|

0,63

|

|

Здравоохранение

|

2,2

|

2,9

|

0,7

|

3,0

|

3,5

|

0,5

|

1,36

|

1,21

|

|

Образование

|

0,5

|

1,2

|

0,7

|

0,8

|

0,8

|

0

|

1,60

|

1,14

|

|

Отдых

|

2,9

|

1,8

|

-0,9

|

6,7

|

8,7

|

2,0

|

2,31

|

4,83

|

|

Гостиницы,

кафе, рестораны

|

0,8

|

0,6

|

-0,2

|

4,5

|

4,5

|

0

|

5,63

|

7,50

|

Структура потребления наиболее и наименее обеспеченных граждан существенно отличается. Основу потребления бедных россиян составляет домашнее питание – 51,3%, а также ЖКХ – 13,5% в 2021 г., а у богатых транспорт 25,8%, домашнее питание – 19,8%, ЖКХ – 9,7%, а также отдых – 8,7% расходов в 2021 г. Различие структуры потребления наиболее и наименее обеспеченных граждан свидетельствует о возможности налогового воздействия на сглаживание неравенства потребления.

Воздействие НДС на сглаживание неравенства потребления. Налогообложение потребления может быть инструментом сглаживания неравенства потребления, а, следовательно, и неравенства граждан в целом.

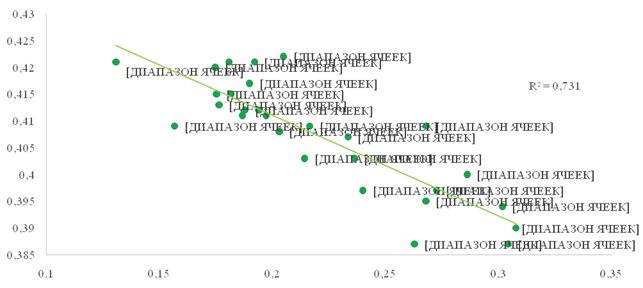

Оценка взаимосвязи доли НДС в налоговых доходах консолидированного бюджета РФ и коэффициента Джини в 1992-2021 гг. показала наличие сильной обратной связи: чем выше доля косвенных налогов по отношению к прямым и имущественным, тем ниже уровень неравенства граждан. Корреляционно-регрессионный анализ по данным за 1992-2021 г. показал наличие тесной зависимости: коэффициент детерминации для линейной регрессии R2 = 0,731. Его результаты проиллюстрированы на рисунке 3, где по оси абсцисс отложена доля НДС в совокупных налоговых доходах, а по оси ординат – значения коэффициента Джини.

Рисунок 3. Взаимосвязь неравенства граждан и доли НДС в налоговых доходах консолидированного бюджета РФ в 1992-2021 гг.

Источник: составлено автором по [2; 13].

Тесная обратная связь сложилась между долей НДС в ВВП и коэффициентом Джини: R2 = 0,797. Еще более тесная обратная связь сложилась между долей НДС в ВВП и коэффициентом Джини: коэффициент детерминации = 0,797.

Однако, оценка взаимосвязи доли НДС товаров, облагаемых по ставке 10% [6], в общем объеме НДС и децильного коэффициента фондов показала наличие слабой обратной связи. Коэффициент корреляции r = -0,113. Следовательно, пониженная ставка НДС 10% не приводит к изменениям в потреблении. Это обусловлено тем, что под нее подпадают товары первой необходимости, спрос на которые является низкоэластичным к изменениям цены, поэтому НДС не оказывает сглаживающего воздействия.

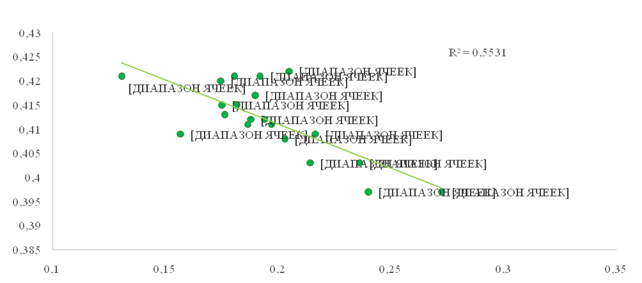

С учетом этих результатов констатируем, что косвенное налогообложение не оказывает существенного влияния на неравенство граждан в России, а более высокий удельный вес НДС в сумме налоговых доходов и ВВП в отдельные годы при более низких показателях неравенства граждан является следствием воздействия иных факторов. Так, например, в 1990-е гг. в России функционировала прогрессивная шкала подоходного налога, а уровень неравенства граждан нарастал (коэффициент Джини – 0,39-0,4), но не достиг своих максимальных значений (0,41-0,42 в 2000-2020 гг.). Если исключить из анализируемого временного ряда период действия прогрессивной шкалы подоходного налога, то получится, что связь между долей НДС в налоговых доходах консолидированного бюджета и коэффициентом Джини в 2001-2021 гг. ослабевает. Коэффициент корреляции r = -0,744 и коэффициент детерминации R2 = 0,553, как это показано на рисунке 4 (также, как и на рисунке 3 по оси абсцисс отложена доля НДС в совокупных налоговых доходах, а по оси ординат – значения коэффициента Джини). За период 1992-2021 гг. они составили 0,855 и 0,731 соответственно.

Рисунок 4. Взаимосвязь неравенства граждан и доли НДС в налоговых доходах консолидированного бюджета РФ в 2001-2021 гг.

Источник: составлено автором по [2; 13].

Исключение периода 1990-х гг., когда действовала прогрессивная ставка подоходного налога, привело к снижению тесноты связи между долей НДС в налоговых доходах консолидированного бюджета и неравенством граждан, несмотря на то что доля НДС в этот период в налоговых доходах была выше (25-31%), чем в 2001-2021 гг. (14-24%). Это свидетельствует о том, что косвенное налогообложение в России не оказывает существенного влияния как на неравенство граждан по доходам, так и неравенство потребления.

Соответственно, для сглаживания неравенства граждан необходимо, кроме иных мер, изменение косвенного налогообложения, для чего важно учесть особенности неравенства потребления. Как мы показали в таблице 1, в структуре расходов на конечное потребление наименее обеспеченных граждан России основу – 51,3% составляют расходы на домашнее питание. У наиболее обеспеченных граждан доля этих расходов – 19,8%. Они, в большинстве своем включают НДС по пониженной ставке 10%. Такое превалирование этих расходов с пониженной ставкой НДС, снижает уровень налоговой нагрузки на наименее обеспеченных граждан, однако, не приводит к сглаживанию неравенства. Это обусловлено тем, что, во-первых, от этих расходов потребители не могут отказаться в силу их обязательного характера, а во-вторых, в абсолютном выражении расходы по этой статье у наименее обеспеченных граждан остаются в 3,1 раза меньше, чем у наиболее обеспеченных – 3 561 против 10 950 руб. / мес. на чел.

У наиболее обеспеченных граждан существенная доля расходов уходит на транспорт (25,8%). Это в 4,7 раза больше, чем у бедных. Устойчивое превышение доли расходов у наиболее обеспеченных над долей расходов у наименее обеспеченных сложилось по гостиницам, кафе и ресторанам. Для поддержки этих отраслей у нас в условиях кризиса 2022 г. введена ставка НДС 0%. С учетом структуры потребления наиболее и наименее обеспеченных граждан эти антикризисные меры приводят к наращиванию неравенства граждан, так как освобождены от НДС существенные статьи расходов богатых 13,2% в структуре потребления, и несущественные для бедных – 2,4%, в 5,5 раз меньше.

Интерес представляет расчет средней налоговой нагрузки по НДС по первой и десятой децильной группы. Он проведен нами при допущении, что расходы по статье «Домашнее питание» подпадают под ставку НДС 10%, а расходы на отдых, гостиницы и рестораны – 0%. Исходя из этого, средняя налоговая ставка НДС по совокупным расходам для первой децильной группы составляет 13,81%, а для десятой децильной группы – 14,68%, то есть на 0,87 п.п. ниже. Безусловно, понижение ставки НДС для отдельных категорий товаров первой необходимости значимо с позиций снижения налоговой нагрузки на наименее обеспеченных граждан, хотя эта мера и не приводит к существенному сглаживанию неравенства с учетом обратного эффекта (усиления неравенства) применения НДС 0% для отдельных товаров и услуг, которые в расходах наиболее обеспеченных граждан имеют больший удельный вес, чем у наименее обеспеченных граждан (отдых, гостиницы, кафе и рестораны).

Целесообразным с позиций необходимости сглаживания неравенства, при прочих равных условиях и обеспечении качества налогового администрирования [9], представляется дифференциация ставок НДС, когда ставка на товары «роскоши» или товары, работы услуги, которые составляют основу потребительской корзины наиболее обеспеченных граждан при незначительной доле в потребительской корзине бедных граждан, будет выше при сохранении пониженной ставке на товары первой необходимости. Повышенная ставка НДС в контексте сглаживания неравенства целесообразна для услуг гостиниц, кафе, ресторанов и транспорта, в то время как сейчас по ним, за исключением последнего, установлена ставка НДС 0%.

Для сглаживания неравенства целесообразно также понижение ставки НДС по тем статьям расходов, которые в структуре потребления первой децильной группы существенно выше, чем для десятой группы: домашнее питание, ЖКХ и связь. Эти статьи в совокупности формируют 70,4% расходов наименее обеспеченных и 33% наиболее обеспеченных.

В рамках дифференцииации ставок по НДС необходимо учитывать эластичность спроса и возможности переложения налогового бремени, поскольку для товаров, работ, услуг высокоэластичного спроса, в т. ч. товаров роскоши, от которых потребители могут в известной степени безболезненно отказываться, основное налоговое бремя от повышения ставки ложится на производителя или продавца. Необходимо также принимать во внимание, что предельная склонность к потреблению у бедных слоев населения выше, чем у богатых, а предельная склонность к накоплению, напротив, у наиболее обеспеченных выше, поэтому повышение налогов на потребление в первую очередь сказывается на наименее обеспеченных гражданах.

Заключение

Проведенное исследование позволило сформировать следующие выводы.

1. Неравенство граждан в России находится на высоком уровне с момента рыночных преобразований. Коэффициент Джини по неравенству доходов стабильно превышает 0,4, а по неравенству в распределении богатства достигает 0,9. Около половины всего богатства в России сосредоточено у 1% наиболее обеспеченных россиян, в то время как у 50% наименее обеспеченных только 3% богатства.

2. Экономическая безопасность и социальная стабильность зависят в первую очередь не от неравенства доходов, а от субъективной оценки гражданами неравенства текущего потребления и достаточности доходов для покрытия текущих расходов. В рамках экономики потребления неравенство потребления становится ярко выраженной формой неравенства граждан. В России децильный коэффициент фондов по расходам на конечное потребление в 2021 г. составил 7,97: расходы на конечное потребление десятой децильной группы составили 55 301,6 руб., а первой – 6 940,9 руб.

3. Основу потребления бедных россиян составляет домашнее питание – 51,3%, а также ЖКХ – 13,5% в 2021 г., а у богатых транспорт 25,8%, домашнее питание – 19,8%, ЖКХ – 9,7%, а также отдых – 8,7% расходов в 2021 г. Различие структуры потребления наиболее и наименее обеспеченных граждан обусловливает потенциал налогового воздействия на сглаживание неравенства потребления.

4. Для сглаживания неравенства граждан целесообразна дифференциация ставок НДС, когда ставка на товары «роскоши» или товары, составляющие основу потребительской корзины наиболее обеспеченных граждан при незначительной доле в потребительской корзине бедных граждан, будет выше. Сегодня это услуги гостиниц, кафе, ресторанов и отдых, в то время как с 2022 г. в рамках антикризисной меры по ним установлена ставка НДС 0%. Целесообразно также понижение ставки по статьям расходов, которые в структуре потребления бедных граждан существенно выше, чем у богатых. Это домашнее питание, ЖКХ и связь. В совокупности они формируют 70% расходов наименее обеспеченных и 33% - наиболее обеспеченных.

Источники:

2. Коэффициент Джини. ЕМИСС. Государственная статистика: официальный сайт. [Электронный ресурс]. URL: https://www.fedstat.ru/indicator/31165 (дата обращения: 28.03.2023).

3. Начисление и поступление налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации. ЕМИСС. Государственная статистика: официальный сайт. [Электронный ресурс]. URL: https://www.fedstat.ru/indicator/42547 (дата обращения: 28.03.2023).

4. Ильин В.А., Морев М.В., Поварова А.И. Социальное государство в России: проблемы и перспективы. / монография. - Вологда: ВолНЦ РАН, 2018. – 229 c.

5. Караваева, И.В., Быковская. Ю.В., Бухвальд, Е.М. и др. Экспертная оценка проекта федерального бюджета на 2022 год и на плановый период 2023-2024 годов // Экономика и управление: проблемы, решения. – 2021. – № 11. – c. 138-163.

6. Лев М.Ю. Ценообразование. / учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика», «Налоги и налогообложение». - Москва: Общество с ограниченной ответственностью «Издательство «Юнити-Дана», 2013. – 720 c.

7. Лев М.Ю. Влияние продовольственной безопасности на стабильность экономики России // Вестник РАЕН. – 2015. – № 1. – c. 38-45.

8. Лев М.Ю. Бедность и прожиточный уровень населения в обеспечении социально-экономической безопасности // Экономическая безопасность. – 2021. – № 3. – c. 549-570.

9. Лев М.Ю., Болонин А.И., Лещенко Ю.Г. Налоговое администрирование как механизм укрепления экономической безопасности налоговой системы государства // Экономическая безопасность. – 2022. – № 2. – c. 525-546.

10. Пугачев А.А. Трансформирующееся неравенство в России как угроза экономической безопасности и перспективы его сглаживания с помощью налогов // Экономическая безопасность. – 2022. – № 4. – c. 1321–1336.

11. Пугачев А.А. Проявления и восприятие экономического неравенства граждан в России и влияние на него налоговых вычетов по НДФЛ: анализ результатов социологического опроса // Теоретическая и прикладная экономика. – 2023. – № 1. – c. 1-17.

12. Росстат. Неравенство в потреблении. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/13723 (дата обращения: 28.03.2023).

13. Росстат. Уровень бедности. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/13723 (дата обращения: 28.03.2023).

14. Свидетельство о государственной регистрации базы данных №2022622399 Российская Федерация. «Результаты социологического исследования «Трансформация неравенства граждан в России»: №2022622308: заявл. 23.09.2022: опубл. 04.10.2022 / заявитель Федеральное государственное бюджетное образовательное учреждение высшего образования «Ярославский государственный университет им. П.Г. Демидова».

15. Сенчагов, В.К., Побываев С.А., Соловьев А.И. Оценка влияния глобальных рисков как инструмент управления экономической безопасностью России // Экономическая безопасность России: проблемы и перспективы: Материалы IV Международной научно-практической конференции. 2016. – c. 140-150.

16. Экономическая безопасность России в новой реальности. / коллективная монография / Под общ. ред. А.Е. Городецкого, И.В. Караваевой, М.Ю. Льва. - М.: ИЭ РАН, 2021. – 325 c.

17. Global Wealth Report 2022. Credit Suisse. [Электронный ресурс]. URL: https://www.credit-suisse.com/about-us/en/reports-research/global-wealth-report.html (дата обращения: 28.03.2023).

18. World Inequality Database. Russian Federation. [Электронный ресурс]. URL: https://wid.world/country/russian-federation/ (дата обращения: 28.03.2023).

Страница обновлена: 18.07.2026 в 10:31:41

Download PDF | Downloads: 53

Tax impact on consumption inequality in the context of ensuring Russia's economic security

Pugachev A.A.Journal paper

Economic security

Volume 6, Number 2 (April-June 2023)

Abstract:

Inequality of Russian citizens is one of the threats to economic security. Since the 1990s, no significant progress has been made in reducing inequality in Russia. The Gini coefficient for income inequality consistently exceeds 0.4, and it reaches 0.9 for inequality in the distribution of wealth. The results of a sociological survey conducted in the summer of 2022 show that Russians perceive income inequality to be weaker than it actually is. Within the framework of the consumption economy, the inequality of citizens' consumption is most pronounced. In 2021, the final consumption expenses of the tenth decile group (55.3 thousand rubles) exceeded the expenses of the first group (6.9 thousand rubles) by 8 times, while it is important that the marginal propensity to consume among the poor is higher than among the rich. Indirect taxation in Russia has no effect on smoothing the citizens' inequality. The potential of VAT rates' differentiation in reducing inequality has not been realized. Proposals to improve VAT to smooth out consumption inequality in order to ensure the economic security of the state have been formed.

Funding. The article was prepared with the financial support of the grant of the President of the Russian Federation for young Russian scientists No. MK-2397.2022.2.

Keywords: inequality, сonsumption inequality, welfare, Gini coefficient, tax, VAT, inequality smoothing

Funding:

JEL-classification: E62, H21, H22

References:

Ekonomicheskaya bezopasnost Rossii v novoy realnosti [Economic security of Russia in the new reality] (2021). (in Russian).

Eremin V.V. Pobyvaev S.A., Lapenkova N.V. (2023). Finansovaya sverkhkontsentratsiya i ee posledstviya dlya ekonomicheskoy bezopasnosti Rossii [Financial overconcentration and its consequences for the economic security of Russia]. Fundamental research. (2). 5-10. (in Russian).

Global Wealth Report 2022. Credit Suisse. Retrieved March 28, 2023, from https://www.credit-suisse.com/about-us/en/reports-research/global-wealth-report.html

Ilyin V.A., Morev M.V., Povarova A.I. (2018). Sotsialnoe gosudarstvo v Rossii: problemy i perspektivy [The Social State in Russia: Problems and Prospects] (in Russian).

Karavaeva, I.V., Bykovskaya. Yu.V., Bukhvald, E.M. i dr. (2021). Ekspertnaya otsenka proekta federalnogo byudzheta na 2022 god i na planovyy period 2023-2024 godov [Expert evaluation of the draft federal budget of the Russian federal budget for 2022 and for the planned period 2023-2024]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). (11). 138-163. (in Russian).

Lev M.Yu. (2013). Tsenoobrazovanie [Pricing] (in Russian).

Lev M.Yu. (2015). Vliyanie prodovolstvennoy bezopasnosti na stabilnost ekonomiki Rossii [The impact of food security on the stability of the Russian economics]. Vestnik RAEN. (1). 38-45. (in Russian).

Lev M.Yu. (2021). Bednost i prozhitochnyy uroven naseleniya v obespechenii sotsialno-ekonomicheskoy bezopasnosti [Poverty and subsistence level of the population in providing social and economic security]. Ekonomicheskaya bezopasnost. (3). 549-570. (in Russian).

Lev M.Yu., Bolonin A.I., Leschenko Yu.G. (2022). Nalogovoe administrirovanie kak mekhanizm ukrepleniya ekonomicheskoy bezopasnosti nalogovoy sistemy gosudarstva [Tax administration as a mechanism for strengthening the tax system economic security]. Ekonomicheskaya bezopasnost. (2). 525-546. (in Russian).

Pugachev A.A. (2022). Transformiruyushcheesya neravenstvo v Rossii kak ugroza ekonomicheskoy bezopasnosti i perspektivy ego sglazhivaniya s pomoshchyu nalogov [Transforming inequality in Russia as a threat to economic security and prospects for inequality mitigation through taxes]. Ekonomicheskaya bezopasnost. (4). 1321–1336. (in Russian).

Pugachev A.A. (2023). Proyavleniya i vospriyatie ekonomicheskogo neravenstva grazhdan v Rossii i vliyanie na nego nalogovyh vychetov po NDFL: analiz rezultatov sotsiologicheskogo oprosa [Manifestations and perception of economic inequality of citizens in Russia and the impact of personal income tax deductions on it: analysis of the results of a sociological survey]. Theoretical and Applied Economics. (1). 1-17. (in Russian).

Senchagov, V.K., Pobyvaev S.A., Solovev A.I. (2016). Otsenka vliyaniya globalnyh riskov kak instrument upravleniya ekonomicheskoy bezopasnostyu Rossii [Assessing the impact of global risks as a tool for managing Russia's economic security] Economic Security of Russia: Problems and Prospects. 140-150. (in Russian).

World Inequality Database. Russian Federation. Retrieved March 28, 2023, from https://wid.world/country/russian-federation/