Стресс-тестирование как инструмент управления кризисными ситуациями в организациях

Девяткин О.В.1

1 Российский экономический университет им. Г. В. Плеханова, Россия, Москва

Скачать PDF | Загрузок: 64 | Цитирований: 1

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 1 (Январь-март 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=50356215

Цитирований: 1

Аннотация:

В статье представлено концептуально новое направление в обеспечении долговременного устойчивого развития организаций – аутогенный кризис. Аутогенный или управляемый кризис является инновационным методом разрешения противоречий в организациях, а качестве инструмента механизма аутогенного кризиса и управления кризисными ситуациями предлагается метод «стресс-тестирование». Отмечается, что вопросы стресс-тестирования в финансово-банковском секторе как на макроуровне, так и на микроуровне проработаны достаточно глубоко. Однако, для секторов реального сектора эти вопросы требуют соответствующей адаптации, теоретической и практической проработки. С этой целью в статье уточняется понятийный аппарат, определяются цели и задачи метода стресс-тестирования, методология и сценарии, роли и зоны особого внимания, конкретные программы, адаптированные для секторов реальной экономики. Делается вывод, что стресс-тестирование должно явиться важным, инновационным и экономически целесообразным инструментом для высшего руководства любой организации при принятии решений по стратегии ведения бизнеса, управлению кризисными ситуациями, рисками и капиталом.

Ключевые слова: кризис, аутогенный кризис, стресс-тестирование; стресс-тест, риск, риск-менеджмент

JEL-классификация: H12, D81, M11, M21

Введение

В силу объективности понятия «кризис» для всех экономических систем и предложенному автором в работах [2, 3] механизму управления кризисными ситуациями – аутогенному кризису, было бы весьма целесообразно и актуально разработать теоретическое обоснование и практику применения методов и инструментов, позволяющих выявить латентные слабости, сфокусировать внимание руководства (заинтересованных сторон) на наиболее проблемных, но не очевидных местах, выявить и минимизировать критические и катастрофические риски. Кроме того, эти инструменты должны служить информационной основой для устойчивого роста компании (организации) и/или отправной точкой для принятия сценариев аутогенного кризиса.

Впервые термин «autogenic crisis» встречается в статье Р. Дразин, Л. Санделандс [13]. Дальнейшее развитие данная проблематика получила в статье К. Барнетт, М. Пратт [10]. В отечественной научной литературе, в работе Е.А Файншидта [8] предлагается схожее по смыслу и содержанию понятие «провокативный кризис», там же отмечается, что эта тема требует глубокого теоретического и практического исследования: «Научно-методических работ по провоцирующему кризис-менеджменту в отношении предприятий пока практически нет, но тенденция развития этого типа управления кризисами прослеживается довольно четко и требует дальнейшего изучения» Далее Е.А Файншидт предполагает, какими характерными чертами может обладать провокативный кризис-менеджмент, и в т.ч. «…по содержанию - комплекс мероприятий, провоцирующих прежде всего социально-психологическую напряженность персонала; и по задачам - мобилизация внимания и усилий сотрудников; выявление слабых, нестойких или нелояльных членов трудовых коллективов и (или) руководства» [8, с.91]. Новизной исследования, отраженной в статье, является системный, комплексный подход к планированию и осуществлению аутогенного (управляемого) кризиса с целью выявления глубинных и скрытых противоречий для всех функций и бизнес-процессов, имеющих место в организации и не ограничиваясь выявлением социально-психологических и межличностных конфликтов и противоречий, т.е. рассматривая любую организацию как сложную открытую систему во взаимосвязи и взаимовлиянии всех компонентов, включая конечно-же и управление персоналом.

Результаты

Достаточно известны и хорошо проработаны вопросы стресс-тестирования в финансово-банковском секторе на макроуровне мегарегулятором - Банке России, в рамках макропруденциального надзора и на микроуровне, на уровне коммерческих банков. Имеются теоретические, методологические и практические результаты по применению стресс-тестирования [1, 6, 7]. Однако по разным причинам вопросы стресс-тестирования в реальном секторе экономики недостаточно проработаны.

Для адаптации и применения указанного метода к реальной экономики необходимо решить ряд основополагающих задач которые будут фундаментом методологической базы управления кризисными ситуациями в промышленности.

Такими краеугольными вопросами являются:

А. Уточнение понятийно-категориального аппарата, т.е. формирование научного определения понятия «стресс-тестирование» для реального сектора экономики.

B. Определение целей стресс-тестирования.

C. Выявление ролей в программе стресс-тестирования.

D. Разработку методологии и выбор сценариев проведения стресс-тестирования.

E. Описание областей особого внимания.

F. Рассмотрение общих соображений по поводу осуществления программ стресс-тестирования.

Остановимся на этих вопросах и проблемах подробнее.

A. Определение стресс-тестирования

В различных документах дается сходные определения, такие как:

Международный Валютный Фонд определяет стресс-тестирование как «методы оценки чувствительности портфеля к существенным изменениям макроэкономических показателей или к исключительным, но возможным событиям» [12].

Согласно Банку Международных Расчетов «стресс-тестирование – термин, описывающий различные методы, которые используются финансовыми институтами для оценки своей уязвимости по отношению к исключительным, но возможным событиям» [7].

Банк России определяет стресс-тестирование как «оценка потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям». [6]

Государственный комитет по надзору за финансовыми институтами Канады дает такое определение: «Стресс-тестирование - это метод управления рисками, используемый для оценки потенциального воздействия на финансовое состояния учреждения, набора определенных изменений в факторах риска, соответствующих исключительным, но вероятным событиям». [15]

Все эти определения относятся к финансовому сектору экономики. Для секторов реальной экономики, автор предлагает уточнить эти определение и сформулировать оригинальное определение следующим образом:

Стресс-тестирование - это оценка потенциального негативного воздействия на состояние организации ряда заданных изменений в ключевых факторах успеха, которые соответствуют исключительным, но вероятным событиям. [3]

Это определение было существенно пересмотрено в соответствии с изменениями в экономических переменных стресс-теста. Для банковского сектора эти переменные стресс-теста являются ключевыми элементами финансового здоровья системы: рыночный риск, риск ликвидности, кредитный риск, риск процентной ставки и соответствующие им финансовые показатели (как абсолютные, так и относительные). Автор считает, что финансовые показатели не могут быть использованы в реальном деловом мире, поскольку они могут быть получены только из других ключевых стратегических показателей, а именно ключевых факторов успеха, о чем подробнее изложено в других работах автора [2, 3], а также работах других авторов [4, 5],

B. Цели стресс-тестирования

Предполагается что стресс-тестирование должно быть встроено в управление кризисами и рисками в масштабах всего предприятия. Методика стресс-тестирования должна играть важную роль в стратегических планах по действию в чрезвычайных ситуаций и в различных стрессовых условиях.

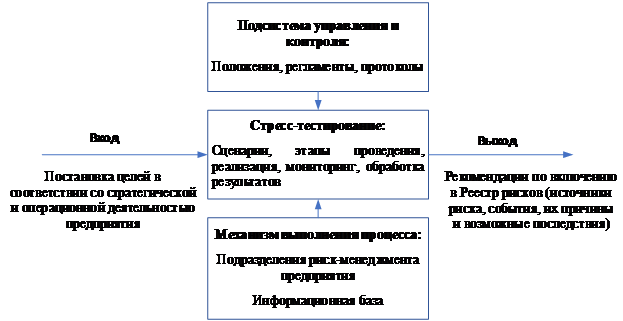

На рис. 1 представлена принципиальная схема модели использования стресс-тестирования в нотации IDEF.

Рисунок 1. Графическая модель стресс-тестирования в комплексной системе управления рисками.

Источник: разработано автором

Представляется, что программа стресс-тестирования предприятия должна служить следующим целям:

· Определение и контроль рисков. - Стресс-тестирование должно быть включено в деятельность предприятия по управлению рисками на уровне корректировки бизнес-стратегии.

· Обеспечение дополнительной информацией для других инструментов управления риском. - Стресс-тесты должны дополнять методики количественной оценки риска, которые основаны на сложных количественных моделях.

Поскольку стресс-тестирование позволяет моделировать маловероятные события, которые ранее не происходили, его следует использовать для оценки устойчивости моделей к возможным изменениям в экономической и финансовой средах. Стресс-тесты должны помочь обнаружить такие уязвимые места, как неидентифицированные риски или потенциальные взаимодействия между видами риска, которые могут угрожать жизнеспособности предприятия, но могут быть латентны, если полагаться исключительно на статистические инструменты управления рисками, основанные на исторических данных.

C. Роль высшего руководства

Инициатором и основным актором стресс-тестирования должно стать высшее руководство предприятия. Участие высшего руководства в программе стресс-тестирования необходимое условие для ее эффективного функционирования. Высшее руководство несет ответственность за реализацию программы, управление и надзор, а также за обеспечение у предпритяия адекватных планов действий в случае отдаленных, но правдоподобных стресс-сценариев.

Высшее руководство должно обеспечить наличие программы, отвечающей поставленным целям, в масштабах всего предприятия, а также принятие операционным руководством политики, требующей надлежащего использования стресс-тестирования в качестве инструмента управления кризисными ситуациями.

Высшее руководство должно участвовать в рассмотрении и определении потенциальных стрессовых сценариев, а также вносить вклад в разработку и реализацию стратегий снижения риска. Одобрение высшим руководством стресс-тестирования в качестве инструмента при принятии решений особенно ценно, когда тесты выявляют критические уязвимости, устранение которых считается дорогостоящими или трудно устранимыми своевременно, и надлежащим образом.

D. Методология и выбор сценариев

Сценарное тестирование:

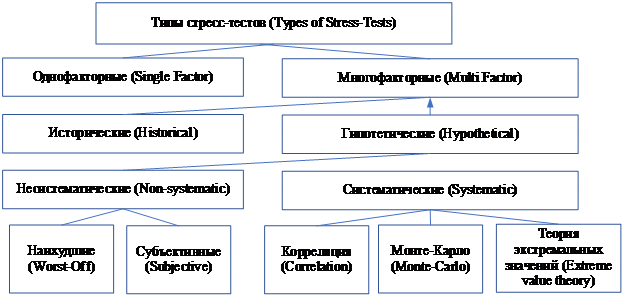

Сценарное тестирование использует гипотетическое будущее состояние для определения изменений в факторах риска, влияющих на деятельность предприятия. Сценарное тестирование должно проводится на временном горизонте, соответствующем бизнесу и тестируемым рискам. Существует разветвленная классификация различных видов стресс-тестов (см. Рис.2).

Рисунок 2. Типология сценариев стресс-тестов.

Источник: Разработана автором на основе Consultative Paper “Credit Stress-Testing”, Monetary Authority of Singapore, 2002 [11]

Программы стресс-тестирования должны распространяться на все направления деятельности предприятия и быть направлены на учет общесистемных взаимодействий и эффектов обратной связи (например, эффекты второго порядка и макроэкономические эффекты). Для этого стресс-тесты должны проводиться гибко и с фантазией исполнителей, чтобы повысить вероятность выявления скрытых уязвимостей. Для адекватного учета риска сценарий должен быть комплексным и всеобъемлющим, охватывать балансовые и внебалансовые активы, условные и не условные риски, а также уделять должное внимание действиям, выходящим за рамки письменных договоренностей, в том числе для сохранения репутации.

E. Области особого внимания

Выявленные в процессе стресс-тестирования некоторые риски требуют особого внимания и советующих программ, и мероприятий в свете опыта перманентного кризиса последних лет:

1. Минимизация катастрофических рисков

Стресс-тестирование должно способствовать разработке планов по выявлению и снижению рисков в чрезвычайных ситуациях при различных кризисных ситуациях. Эффективность стандартных методов снижения риска, таких как перестрахование, хеджирование и проч., должно быть переосмыслено в кризисных, санкционных условиях.

2. Риски для репутации

В

программе проведения стресс-тестирования

должны быть учтены влияние рисков для репутации предприятия.

В

программе проведения стресс-тестирования

должны быть учтены влияние рисков для репутации предприятия.

3. Риски контрагентов

Очевидно, что в случае санкционного давления и серьезных рыночных потрясений эти риски могут резко возрасти. Может возникнуть потенциальная перекрестная корреляция рисков контрагентов с собственными рисками – эффект взаимного заражения, поэтому в модели стресс-тестов это необходимо учитывать.

4. Концентрации рисков

Стресс-тестирование должно учитывать концентрации риска, возникающие непосредственно в результате деятельности по принятию риска на себя, а также концентрации риска, возникающие косвенно и вторично в результате действий по снижению рисков, например, возникающие в результате хеджирования.

F. Общие соображения по поводу осуществления программ стресс-тестирования

Как было указано выше программы стресс-тестирования должны включать в себя много составляющих моделей и подпрограмм, таких как: определение соответствующих стрессовых событий, разработка сценариев, применение обоснованных подходов к моделированию, анализ и надлежащее использование результатов стресс-тестирования. Это требуют сотрудничества различных функциональных сотрудников, таких как: финансисты, аудиторы, риск-менеджеры, экономисты, бизнес-менеджеры в широком смысле, программисты и т.д. Для эффективного выполнения программ предлагается создание проектных кросс-функциональных команд.

Работа коллектива должны иметь письменные регламенты и процедуры, регулирующие программу стресс-тестирования. Все работы по программам должны быть надлежащим образом задокументированы, включая обоснование, лежащие в основе выбранных сценариев, модели, измерительные инструменты, а также чувствительность результатов стресс-тестирования.

В рамках предприятия необходимо создание соответствующей инфраструктуры и информационной системы, которые должны быть достаточно быстрыми и гибкими для своевременного увеличения частоты проведения специальных тестов на чувствительность для поддержки реакции высшего руководства на быстрые изменения в операционной среде в режиме он-лайн, с учетом характера и сложности предприятия, и его профилю риска.

Предприятие должно регулярно поддерживать и обновлять свою систему стресс-тестирования. Эффективность программы стресс-тестирования, а также надежность отдельных компонентов должны оцениваться регулярно и независимо. Оценка эффективности должна быть как качественной, так и количественной.

Поскольку процессы разработки и проведения стресс-тестов часто предполагают принятие экспертных заключений, ключевую роль в этом процессе должны играть независимые контрольные функции, такие как управление рисками и внутренний аудит. В частности, должна проводиться независимая проверка (например, внутренним аудитом) адекватности разработки и эффективности функционирования программ стресс-тестирования.

Стресс-тестирование особенно важно после длительных периодов благоприятных экономических и финансовых условий, когда сглаживается память о негативных событиях и их последствиях, что может привести к самоуспокоенности и недооценке рисков. Оно также должно явиться ключевым инструментом управления рисками в периоды кризиса, особенно когда отсутствует исторический опыт.

Заключение

Вопросы осознанного управления кризисными ситуациями в настоящее непростое время становятся ключевыми для стабилизации состояния экономики и обеспечения ее поступательного развития. По итогам проделанных научных исследований представляется, что внедрение инструмента стресс-тестирования в России создаст инновационный и экономически целесообразный механизм управления кризисами, который обеспечит некие универсальные методы и подходы к его проведению, адаптированные к российской специфике.

Стресс-тестирование позволяет выявить и проявить неявные, латентные противоречия системы, когда стандартные методы риск-менеджмента, лежащие в основе установленных моделей, используемых в управлении бизнесом, работают неэффективно. Это в равной степени относится к идентификации рисков, моделям оценки, моделям минимизации отдельных рисков. Таким образом, стресс-тестирование должно занять важное место в стратегическом управлении предприятиями реального сектора экономики.

Источники:

2. Девяткин О.В. Аутогенный кризис как концептуальная модель системных изменений // Вестник Российского экономического университета им. Г.В. Плеханова. – 2019. – № 2(104). – c. 182-191. – doi: 10.21686/2413-2829-2019-2.

3. Девяткин О.В. Стресс-тестирование в системе аутогенного кризиса // Научные исследования и разработки. Экономика фирмы. – 2019. – № 4. – c. 73-83. – doi: 10.12737/2306-627X-2019-71-81.

4. Докукина А.А. Корпоративный венчуринг как ключевой драйвер инновационного потенциала бизнеса и экономики // Экономика, предпринимательство и право. – 2022. – № 3. – c. 1051-1064. – doi: 10.18334/epp.12.3.114315.

5. Каленов О.Е., Девяткин О.В. Механизм управления рисками и кризисами бизнес-экосистем: цели, задачи, принципы функционирования и идентификация рисков // Научные исследования и разработки. Экономика фирмы. – 2022. – № 2. – c. 60-67. – doi: 10.12737/2306-627X-2022-11-2-60-67.

6. Концепция макропруденциального стресс-тестирования – Доклад для общественных консультаций. Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/Content/Document/File/50685/Consultation_Paper_171019.pdf (дата обращения: 29.01.2023).

7. Подходы к организации стресс-тестирования в кредитных организациях (на основе обзора международной финансовой практики). Документы Банка России. [Электронный ресурс]. URL: http://www.cbr.ru/analytics/bank_system/stress/ (дата обращения: 13.12.2022).

8. Файншмидт Е.А. Кризис-менеджмент. Московский государственный институт экономики, статистики и информатики. [Электронный ресурс]. URL: https://studfile.net/preview/4432076/ (дата обращения: 23.12.2022).

9. Blaschke W., Jones Т., Majnoni G., Peria S-M. Stress Testing of Financial Systems: An Overview of Issues, Methodologies, and FSAP Experience. IMF Working Paper. [Электронный ресурс]. URL: https://www.imf.org/en/Publications/WP/Issues/2016/12/30/Stress-Testing-of-Financial-Systems-An-Overview-of-Issues-Methodologies-and-FSAP-Experiences-15166 (дата обращения: 26.01.2023).

10. Carole K. Barnett, Michael G. Pratt From threat‐rigidity to flexibility ‐ Toward a learning model of autogenic crisis in organizations // Journal of Organizational Change Management. – 2000. – № 1. – p. 74-88. – doi: 10.1108/09534810010310258.

11. Consultative Paper «Credit Stress-Testing». Monetary Authority of Singapore. - 2002

12. Macroprudential Policy Tools and Frameworks. Progress report to G20. Financial Stability Board, International Monetary Fund, Bank for International Settlements. [Электронный ресурс]. URL: http://www.bis.org/publ/othp17.pdf (дата обращения: 07.12.2022).

13. Robert Drazin Lloyd Sandelands Autogenesis: A Perspective on the Process of Organizing // Organization Science. – 1992. – № 2. – p. 230-249. – doi: 10.1287/orsc.3.2.23.

14. Stress testing by large financial institutions: current practice and aggregation issues. Bis. [Электронный ресурс]. URL: https://www.bis.org/publ/cgfs14.htm (дата обращения: 13.12.2022).

15. Stress Testing The Office of the Superintendent of Financial Institutions (OSFI) Guideline Impact Analysis Statement. Osfi-bsif. [Электронный ресурс]. URL: https://www.osfi-bsif.gc.ca/Eng/Pages/default.aspx (дата обращения: 29.01.2023).

Страница обновлена: 31.07.2026 в 20:05:13

Download PDF | Downloads: 64 | Citations: 1

Stress testing as a crisis management tool

Devyatkin O.V.Journal paper

Leadership and Management

Volume 10, Number 1 (January-March 2023)

Abstract:

The autogenic crisis is considered as a conceptually new direction in ensuring long-term sustainable development of organizations. Autogenic or managed crisis is an innovative method of resolving contradictions in organizations. Thus, the stress testing method is proposed as an instrument of the mechanism of autogenic crisis and crisis management. The problems of stress testing in the financial and banking sector, both at the macro level and at the micro level, have been worked out quite deeply. However, for real sector, these problems require appropriate adaptation, theoretical and practical study. The article clarifies the conceptual apparatus of stress testing. The goals and objectives of the stress testing method, methodology and scenarios, roles and areas of special attention, specific programs adapted for sectors of the real economy are determined. It is concluded that stress testing should be an important, innovative and economically feasible tool for the top management of any organization when making decisions on business strategy, crisis management, risks and capital.

Keywords: crisis, autogenic crisis, stress testing, stress test, risk, risk management

JEL-classification: H12, D81, M11, M21

References:

Carole K. Barnett, Michael G. Pratt (2000). From threat‐rigidity to flexibility ‐ Toward a learning model of autogenic crisis in organizations Journal of Organizational Change Management. 13 (1). 74-88. doi: 10.1108/09534810010310258.

Danilova E.O., Markov K.V. (2017). Makroprudentsialnoe stress-testirovanie finansovogo sektora: mezhdunarodnyy opyt i podkhody Banka Rossii [Macroprudential stress-testing of the financial sector: international experience and the Bank of Russia’s approaches]. Money and Credit. (10). 3-15. (in Russian).

Devyatkin O.V. (2019). Autogennyy krizis kak kontseptualnaya model sistemnyh izmeneniy [Autogenous crisis as a conceptual model of system changes]. Bulletin of Plekhanov Russian University of Economics. (2(104)). 182-191. (in Russian). doi: 10.21686/2413-2829-2019-2.

Devyatkin O.V. (2019). Stress-testirovanie v sisteme autogennogo krizisa [Stress testing in the system of autogenous crisis]. Scientific research and development. Economy of the company. 8 (4). 73-83. (in Russian). doi: 10.12737/2306-627X-2019-71-81.

Dokukina A.A. (2022). Korporativnyy venchuring kak klyuchevoy drayver innovatsionnogo potentsiala biznesa i ekonomiki [Corporate venturing as a key driver of business and economy innovative potential]. Journal of Economics, Entrepreneurship and Law. 12 (3). 1051-1064. (in Russian). doi: 10.18334/epp.12.3.114315.

Kalenov O.E., Devyatkin O.V. (2022). Mekhanizm upravleniya riskami i krizisami biznes-ekosistem: tseli, zadachi, printsipy funktsionirovaniya i identifikatsiya riskov [The mechanism for managing risks and crises of business ecosystems: goals, objectives, principles of operation and identification of risks]. Scientific research and development. Economy of the company. 11 (2). 60-67. (in Russian). doi: 10.12737/2306-627X-2022-11-2-60-67.

Macroprudential Policy Tools and Frameworks. Progress report to G20Financial Stability Board, International Monetary Fund, Bank for International Settlements. Retrieved December 07, 2022, from http://www.bis.org/publ/othp17.pdf

Robert Drazin (1992). Lloyd Sandelands Autogenesis: A Perspective on the Process of Organizing Organization Science. 3 (2). 230-249. doi: 10.1287/orsc.3.2.23.

Stress Testing The Office of the Superintendent of Financial Institutions (OSFI) Guideline Impact Analysis StatementOsfi-bsif. Retrieved January 29, 2023, from https://www.osfi-bsif.gc.ca/Eng/Pages/default.aspx

Stress testing by large financial institutions: current practice and aggregation issuesBis. Retrieved December 13, 2022, from https://www.bis.org/publ/cgfs14.htm