Оценка индикаторов финансового стресса в целях обеспечения финансовой безопасности российского банковского сектора

Федоров А.И.1

1 Академия труда и социальных отношений (АТиСО), ,

Скачать PDF | Загрузок: 46

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 2 (Февраль 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63548783

Аннотация:

В данной статье предпринимается попытка оценки явлений, происходящих в 2022 году в российской банковской системе в сравнении с некоторыми кризисными периодами прошлого с тем, чтобы определить возможную работоспособность опережающих индикаторов финансового стресса в целях предупреждения событий, угрожающих финансовой безопасности банковской системе России, в том числе, ввиду накопления критической массы финансовых рисков в секторе. Автор статьи проводит наукастиниг показателей финансового стресса без учета в расчете фактических данных на момент реализации непредвиденного геополитического события в 2022 году, и предпринимает попытку определить, является ли работоспособной система инструментов опережающих индикаторов финансового стресса путем последующего сопоставления с фактом.

Ключевые слова: финансовая безопасность, банки, финансовая стабильность, наукастинг, инструментарий, системные финансовые риски, финансовый стресс

JEL-классификация: G21, G28, Е52, E58

Введение. Регулирование банковской деятельности с точки зрения обеспечения финансовой стабильности через своевременное применение инструментов макропруденциальной политики в России является краеугольным камнем для формирования достаточного уровня финансовой безопасности страны. Именно устойчивость банковской системы в их связке с работой других небанковских финансовых институтов под воздействием различных шоков реализует финансовую безопасность как таковую. Из этого следует, что при стабильной финансовой системе существует возможность сохранения выполнения ее функций.

Оценка методом наукастинга опережающих индикаторов финансового стресса и подведение итогов их работоспособности через сопоставление с фактическими данными прошедшего кризисного периода позволяет сформулировать выводы о применимости таких индикаторов в целях обеспечения финансовой безопасности. Путем предсказания и предупреждения наступления кризисных явлений, поддающихся оценке через соответствующие показатели финансового стресса, можно учесть возможные сложно прогнозируемые события, влияющие на уровень финансовой безопасности банковской системы и ее финансовой стабильности. Поскольку в российском банковском секторе, в частности со стороны Центрального Банка Российской Федерации не выработана четкая система индикаторов финансового стресса, позволяющая принимать решения на их основе, результаты данного анализа актуальны и могут быть применимы на практике.

Литературный обзор. Глубокая проработка исследуемого вопроса с позиции обеспечения финансовой безопасности отсутствует. Вместе с тем, примечательно, что схожий вопрос рассматривался М.Ю. Малкиной и Р.В. Балакиным в связке с реальным сектором экономики и учетом изменений монетарной политики Банка России [15]. Также применение подобных индикаторов рассматривалось А.М. Петровым с точки зрения обеспечения финансового контроля [18]. В контексте проведения стресс-тестирования банковской системы и отдельных банков представлен в работе В.В. Кузнецовой и О.И. Лариной [10]. Судакова А.В. изучала существующие индикаторы финансовой стабильности, в том числе опережающие, в контексте обеспечения финансовой безопасности всей финансовой системы [21]. Индикаторы финансовой безопасности РФ [12] и финансовая безопасность РФ в условиях финансовой глобализации [13] исследованы Лещенко Ю.Г. Коллектив авторов провели комплексную оценку устойчивости коммерческого банка в контексте экономической и финансовой безопасности [11].

Однако, научный пробел состоит в том, что методологические основы макропруденциального регулирования с точки зрения обеспечения финансовой безопасности с использованием опережающих индикаторов финансового стресса не описаны.

Целью исследования является определение возможности применения опережающих индикаторов финансового стресса при принятии решений по обеспечению финансовой безопасности российского банковского сектора в рамках проведения макропруденциальной политики регулятора.

Авторская гипотеза состоит в том, что в научной литературе не описаны, а в практике Банка России отсутствуют превентивные меры по определению угроз финансовой безопасности российской банковской системы с помощью опережающих индикаторов финансового стресса.

Научная новизна состоит в том, что эта работа полезна для определения новых инструментов и методов предупреждения рисков финансовой безопасности и финансовой стабильности.

В данной работе применены методы сценарного прогнозирования, наукастинга, а также классификации, систематизации, анализа, дедукции и индукции.

Основная часть. Финансовая безопасность является основой для нормального функционирования экономики, и выступает ключевым условием работы национальной финансовых механизмов и эффективной реализации денежно-кредитной политики, что обусловлено устойчивой работой банковского сектора, имеющего обширные взаимосвязи с экономическими субъектами. Система, функционирующая в рамках парадигмы финансовой безопасности может быть определена как система, отдельные компоненты которой – финансовые посредники и инфраструктура финансового рынка – выполняют свои функции и оказываются устойчивыми к возможным потрясениям, как внутренним, так и внешним, а также не подвержены целенаправленному внешнему негативному воздействию.

Главным направлением деятельности по обеспечению финансовой безопасности российской банковской системы является эффективная реализация системы соответствующих инструментов регулирования, доступных организации, имеющей на то специальный мандат. В Российской Федерации такой мандат есть у центрального банка. В рамках этого мандата Банк России осуществляет политику по обеспечению финансовой стабильности и безопасности. Реализация системы инструментов макропруденциальной политики позволяет снижать системные и финансовые риски в банковском секторе и, таким образом, повышать финансовую безопасность финансовой системы. Именно по этой причине деятельность по обеспечению финансовой безопасности российской банковской системы целесообразно рассматривать в рамках разработки и применения макропруденциальных мер.

Для того, чтобы осуществление макропруденциального регулирования в целях обеспечения финансовой безопасности являлось эффективным, регулятору необходимо сформировать систему, отвечающую за превентивное оповещение, которая будет способствовать определению вероятности возникновения дисбалансов в финансовом секторе. После выявления и оценки потенциально возможного риска, обычно проводится оценка дальнейших действий по реализации макропруденциальных мер: период применения, ввод или отмена инструмента, усиление или смягчение значений. Провести данную оценку и принять решение позволяет анализ динамики индикаторов риска и их мониторинг [8]. По определению, все системы раннего предупреждения должны основываться на информации, доступной до возникновения кризиса: и здесь цель состоит не в том, чтобы ретроспективно объяснить, почему произошел кризис, а в том, чтобы предсказать его в режиме реального времени.

Для того, чтобы оценить – достигло ли применение макропруденциальной меры по обеспечению финансовой безопасности предполагаемого результата, нужно оценить – способствовала ли ее реализация достижению целей финансовой безопасности и стабильности. Выросла ли устойчивость финансовых институтов, было ли сдержано формирование «пузыря» и ограничен ускоренный рост кредитования [14]. Своевременность применения этих мер оказывает существенное влияние на результат воздействия, поскольку происходит превентивное купирование накопления риска. Продление антикризисных мер, применительно к розничному кредитованию, на срок, больший необходимого, может привести к накоплению излишних объемов кредитного риска, которого можно было избежать.

С целью идентификации факторов системного банковского риска и принятия своевременного решения о комплексе макропруденциальных мер важно обозначить внешние и внутренние шоки, зафиксированные в российской практике [9]:

– рост общей неопределенности на мировом финансовом рынке, неожиданные изменения в ДКП страны, усиливающиеся риски со стороны геополитики, негативные прогнозы и ожидания со стороны игроков мирового финансового рынка;

– взаимосвязь стран на финансовом и экономическом рынках, способствующая трансграничной миграции системных рисков;

– общие макроэкономические шоки (низкие темпы роста ВВП, резкая волатильность и колебание обменных курсов валют, снижающиеся цены на сырьевые ресурсы) [22];

– усиление влияния асимметрии информации и роста неопределенности, что может вызвать бегство вкладчиков и наращивание кредитных рисков [16].

Что касается внутренних факторов, то к ним относятся дисбалансы, накопленные в банковской системе; системно-значимые банки, наличие на их балансах инструментов, на которые воздействуют одинаковые шоки, и взаимосвязь банков на рынке межбанковского кредитования.

В первом квартале 2023 г. можно говорить о реализации подавляющего большинства перечисленных внешних факторов. Продолжение специальной военной операции (СВО) усиливает геополитические риски и вносит существенную неопределенность на мировом рынке. Ряд ожидай и прогнозов, формируемых международными экспертами, часто является ошибочным и относительно негативным [20]. В рамках реализации ДКП в России ключевая ставка поднималась в 2 раза – до 20 % годовых. Происходили сильные скачки курсов валют, а низкие темпы роста ВВП являются продолжительной тенденцией для Российской Федерации. В связи с уходом с российского рынка ряда аналитических агентств, представляющих статистические данные, обзоры и прогнозы, усилилась информационная асимметрия.

Также в российском банковском секторе накоплен ряд дисбалансов и диспропорций [25]. Например, дисбаланс активов и пассивов по срочности (высокая доля депозитов до 1 года, против роста долгосрочных кредитов), дисбаланс в валютной структуре банковских операций, диспропорция в региональном распределении банковских активов (сокращение кредитования, осуществляемого региональными банками), диспропорция монополизации рынка (сосредоточение большей части активов в пяти крупнейших банках) [5].

Большая доля розничного портфеля приходится на 13 системно значимых банков (табл. 1).

Таблица 1. Доля СЗКО в портфеле розничного кредитования на 01.01.2022

|

СЗКО

|

Портфель

|

Кредиты

наличными

|

Ипотека

|

Кредитные

карты

|

|

Сбербанк

|

41,8%

|

37,3%

|

49,9%

|

43,4%

|

|

ВТБ

|

18,3%

|

19,4%

|

20,7%

|

6,6%

|

|

Банк ГПБ

|

-

|

-

|

-

|

-

|

|

Альфа-Банк

|

5,1%

|

6,9%

|

3,3%

|

12,4%

|

|

Россельхозбанк

|

2,3%

|

2,3%

|

3,0%

|

0,3%

|

|

Промсвязьбанк

|

1,7%

|

1,8%

|

2,0%

|

0,3%

|

|

МКБ

|

0,7%

|

1,1%

|

0,5%

|

0,2%

|

|

ФК Открытие

|

2,2%

|

2,3%

|

2,5%

|

0,8%

|

|

Совкомбанк

|

2,1%

|

1,7%

|

1,2%

|

5,1%

|

|

Райфайзенбанк

|

1,4%

|

1,8%

|

1,3%

|

1,1%

|

|

Росбанк

|

2,2%

|

1,2%

|

2,4%

|

0,6%

|

|

Тинькофф Банк

|

2,4%

|

2,0%

|

0,0%

|

16,1%

|

|

ЮниКредит Банк

|

0,6%

|

0,4%

|

0,6%

|

0,2%

|

|

Доля СЗКО в портфеле

|

80,8%

|

78,1%

|

87,4%

|

87,1%

|

Получается, что большая часть портфеля приходится на системно значимые банки, а на два крупнейших банка приходится около половины портфеля по сегментам розничного кредитования. Данные банки имеют достаточный запас капитала и высокую склонность к риску. Они могут активно наращивать выдачи по розничным кредитам, даже если они характеризуются повышенным уровнем кредитного риска [4].

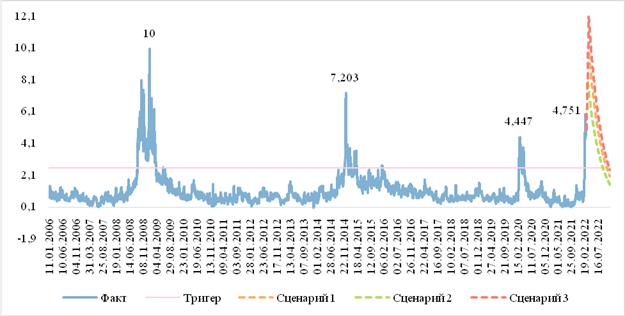

На основе изложенной выше информации было проведено исследование, с целью определения продолжительности наступившего финансового шока, посредством оценки индекса финансового стресса, предложенный̆ Аналитическим кредитным рейтинговым агентством (АКРА).

Для определения продолжительности возникшего шока был составлен прогноз значения индекса финансового стресса в соответствии с методикой АКРА [1]. Под уровнем финансового стресса, исходя из применяемой методики следует понимать «степень реализации системного риска и финансовой нестабильности, близость финансовой системы к состоянию финансового кризиса».

Индекс косвенно оценивает финансовую нестабильность, основываясь на внешних проявлениях финансового кризиса. Динамика индекса финансового стресса количественно оценивает режим функционирования финансового рынка, и косвенно отражает вероятность резких изменений кредитоспособности экономических агентов в случае нарушения нормального функционирования финансового рынка. Для определения индекса используются 12 количественных факторов, и их совокупное взвешенное воздействие. Значение индекса колеблется от 0 до 10 пунктов. Фактическое значение индекса выше 10 пунктов будет сигнализировать о том, что финансовый стресс в наблюдаемой стране более значителен, чем в 2008-2009 гг. В соответствии с методикой, значение индекса от 2,5 пунктов сигнализирует о наступлении финансового кризиса [6].

На основании доступных данных был построен прогноз значений индекса финансового стресса, и проведена оценка времени до завершения финансового кризиса.

Для расчетов использовались значения индекса, подсчитанные АКРА. Для выявления текущей стадии был рассчитан средний прирост индекса за последние 2 недели и скользящее среднее индекса за последние 30 дней. Все рассчитанные значения представлены в таблице 2.

Таблица 2. Значения показателей для определения фазы финансового шока

на критические даты 2022 г.

|

Показатель

|

Период

|

Значение

|

|

Значение на критическую дату 2022 г., п.

|

17.03.2022

|

4,751

|

|

Среднее значение за анализируемый месяц,

п

|

16.02.2022-16.03.2022

|

3,272266667

|

|

Средний темп прироста за последние 2

анализируемого месяца, %

|

04.03.2022-17.03.2022

|

0,9%

|

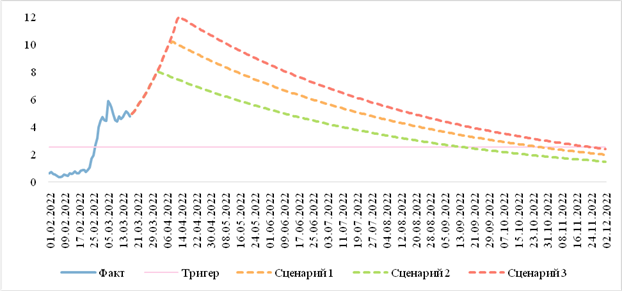

Недостатком применяемой методики, является ограничение максимального значения индекса на уровне 10 пунктов. Если прогнозируемый кризис будет обладать большей глубиной и степенью воздействия, чем кризис 2008-2009 гг., то его относительное выражение в виде значения индекса должно будет превышать 10 пунктов, однако из-за отсутствия необходимых данных невозможно определить степень влияния. Поэтому, в рамках исследования было рассмотрено 3 сценария:

в 1 сценарии – взят максимальный индекс финансового стресса,

во 2 сценарии – среднее значение пиков в кризисах 2008-2009 гг., 2014-2015 гг. и 2020 г.;

в 3 сценарии – предполагается более глубокое воздействие и максимальное значение индекса принято за 12 пунктов.

Поскольку средний прирост индекса положителен, а его последнее значение превышает среднее за предшествующий месяц, делается вывод о том, что значение индекса относится к фазе роста. В таком случае производится оценка средних темпов прироста на соответствующих стадиях в доступной исторической ретроспективе значения индекса. На первом этапе прогнозирования данных произведен расчет предполагаемой даты достижения пика финансового кризиса [19]. По последнему доступному значению индекса произведены расчеты прогнозных значений индекса финансового стресса на стадии роста [23].

Для определения прогнозных значений из доступных ретроспективных данных были выделены значения индекса, относящиеся к фазе роста, предшествующих эпизодов финансовой нестабильности: 16.09.2008 - 28.01.2009, 19.12.2014 - 23.12.2014, 09.03.2020 – 18.03.2022. Средний темп прироста значения индекса в ретроспективе находился на уровне 3,6%. На основе полученного значения темпов прироста, экстраполированы значения индекса финансового стресса до предполагаемой даты пика. В случае сценария 1, предполагаемая дата достижения пикового значения 08.04.2022 г., в случае сценария 2, пик придется на 03.04.2022 г., в 3 сценарии точка разворота придется на 13.04.2022 г. [7].

В рамках следующего этапа прогнозирования необходимо определить дату завершения финансового стресса. Для определения темпов прироста на фазе спада было высчитано среднее значение по аналогичным периодам (29.01.2009 – 11.04.2009, 24.12.2014 -22.02.2015, 19.03.2020 – 30.04.2020). Средний темп снижения значения индекса финансового стресса день ко дню составил -0,7%. Исходя из полученного значения, были рассчитаны прогнозные данные по дате окончания финансового стресса, при достижении индексом значения ниже 2,5 пунктов прогнозируется окончание финансового стресса. Согласно рассчитанным на основании методики АКРА данным, в сценарии 1, предполагаемая дата окончания финансового стресса придется на 29.10.2022 г., в сценарии 2 – на 17.09.2022 г., в сценарии 3 – значение индекса примет значение ниже 2,5 пунктов не раньше 25.11.2022 г.

Рассчитанные значения показателей представлены в таблице 3.

Таблица 3. Значение показателей для определения окончания финансового шока

|

Показатель

|

Сценарий 1

|

Сценарий 2

|

Сценарий 3

|

|

Пиковое значение, п.

|

10

|

8,215

|

12

|

|

Средний темп роста, Тпр %

|

3,57%

|

3,57%

|

3,57%

|

|

Максимальное прогнозируемое значение, п.

|

10

|

8,038

|

12

|

|

Дата достижение максимального

прогнозного значения

|

08.04.2022

|

01.04.2022

|

13.04.2022

|

|

Средний темп падения, Тпр %

|

-0,69%

|

-0,69%

|

-0,69%

|

|

Дата достижения значения, ниже триггера

|

29.10.2022

|

17.09.2022

|

25.11.2022

|

Исходя из расчетов, полученных в ходе исследования можно заключить, что финансовый стресс закончится к ноябрю 2022 г. Фактически финансовый стресс был подкреплен объявленной в сентябре мобилизацией, тем не менее, анализируя фактические данные, можно сказать, что прогноз по данной системе является верным, поскольку существенное снижение финансового стресса, несмотря на новый непредвиденный шок было существенно снижен [17]. Для графического отображения полученных результатов представлены следующие иллюстрации: с ретроспективными данным для демонстрации общей картины (рис. 1) и с прогнозными данными (рис. 2).

Рисунок 1. Динамика индекса финансового стресса 2006-2022 гг.

Примечание: с учетом наукаста по модели автора.

Источник: рассчитано автором на основе данных, представленных на официальном сайте АКРА [1].

Рисунок 2. Наукаст индекса финансового стресса на 2022 г.

Примечание: рассчитано по авторской модели.

Источник: рассчитано автором на основе данных, представленных на официальном сайте АКРА [1].

В рамках рынка розничного кредитования ключевым показателем, свидетельствующим о нарастании системного риска на кредитном рынке, являются доля просроченных кредитов в портфеле банка и рентабельность собственных средств (ROE). В свою очередь, для рынка розничного кредитования таким индикатором является доля кредитов, просроченных более чем на 90 дней в розничном портфеле банков [3]. Поскольку наблюдаемые с марта 2022 г. темпы роста просроченной задолженности сопоставимы с динамикой аналогичного показателя во время кризиса 2008-2009 гг. и 2014-2015 г., в марте 2022 г. по разным сегментам, при замедлении роста кредитования и нестабильном финансовом положении части граждан, стало происходить наращение системного риска на рынке розничного кредитования.

Тенденции, складывающиеся на рынке розничного кредитования, особенно подчеркивают значимость вопроса о времени возвращения к более жесткому макропруденциальному регулированию и применению инструментов, введение которых было отложено в связи с шоками, вызванными сложившейся геополитической ситуацией. Рост розничного кредитования в России происходи на фоне экономической стагнации (стагнирующие и отрицательные темпы роста ВВП), ухудшения общего социально-экономического положения населения (резкое сокращение реальных доходов до 2021 г.) и воздействия внешнеэкономических факторов на финансовый и экономический сектора национальной экономики (санкции с 2014 г., и 2022 г., их последствия, пандемия COVID-19), – все эти факторы свидетельствуют о том, что растущий объем кредитования населения не является драйвером запуска экономики, а выступает в качестве компенсации отсутствия сбережений у большей части населения. В этой связи актуально расширение розничного портфеля за счет увеличения выдачи качественных ссуд и кредитов новым незакредитованным заемщикам.

Важно учитывать эти факторы, поскольку при наличии значительного запаса капитала банк может продолжать кредитование высокорисковых прибыльных сегментов, по которым введены повышенные надбавки к капиталу. Этот тезис в целом подтверждается данными по российским банкам. Ряд крупных банков продолжает борьбу за лидерство в масштабе и наращении портфеля кредитов наличными и кредитных карт, поскольку сегмент необеспеченного потребительского кредитования для них является рентабельным.

Согласно данным индекса финансового стресса, конец шокового периода в России пришелся на май 2021 г., однако первые меры по возврату к действовавшим до начала пандемии произошел с июля 2021 г. [2]. При этом принятые меры были направлены на плавный выход из кризиса, несмотря на их ужесточающий характер, они лишь позволили вернуться к уровню надбавок, действовавших до начала пандемии. Принятых мер оказалось недостаточно, что вызвало повторное применение повышения секторальных надбавок. По оценке автора, своевременное купирование рисков, нараставших в 2021 г, можно было избежать или минимизировать их масштаб, путем применения количественных ограничений или методов прямого запрета. Однако инструмент, позволяющий реализацию подобных мер, появился в арсенале Банка России лишь в 2022 г. Дальнейшее применение макропруденциальных инструментов точечного воздействия, позволит избежать рост рисковых ссуд в розничном портфеле при выходе из антикризисных мер. Важно не допустить накопления кредитного риска в розничном кредитовании по аналогии с периодом после шока, вызванного пандемией.

Заключение

Анализ, представленный в статье показал, что наукастинг по системе предсказания финансового стресса, проведенный автором, позволяет утверждать о том, что финансовый стресс можно предсказать при помощи опережающих финансовых и экономических индикаторов, что в существенной степени повышает способность регулятора и участников рынка обеспечивать финансовую безопасность российской банковской системы, путем учета соответствующих рисков и формирования соответствующей стратегии поведения, которая могла бы запускаться при возникновении триггеров, сформулированных в терминах опережающих показателей.

Исходя из регулярных финансовых потрясений последних кризисных лет, предлагается осуществить разработку сценариев, содержащих возможные варианты комплексных антикризисных мер и сценариев по постепенному выходу из антикризисных послаблений, а также по возможной стрессовой траектории. Наличие данных разработок поможет более оперативно реагировать на внешние шоки, и вводить макропруденциальные меры таким образом, чтобы избежать дальнейшего роста кредитного риска или хотя бы сдержать его рост на заданном уровне, что обеспечит финансовую безопасность российской банковской системы. Данное предложение представляется целесообразным, поскольку позднее применение или чрезмерное растягивание длительности послаблений, а также неучет стрессов может примести к росту уязвимостей финансового сектора, особенно рынка розничного кредитования.

Источники:

2. Ахметов Р.Р., Мамонов М.Е., Панкова В.А. Монетарная и макропруденциальная политика в условиях глобального финансового цикла: опыт малых открытых экономик // Вопросы экономики. – 2021. – № 6. – c. 5-31. – doi: 10.32609/0042-8736-2021-6-5-31.

3. Бойченко О.В., Иванюта Д.В. Развитие социально-экономической системы Российской Федерации. / Глава в книге: Стратегическое управление развитием цифровой экономики на основе умных технологий. - СПб.: ПОЛИТЕХ-ПРЕСС, 2021. – 10-28 c.

4. Воробьева Е.И., Дененберг Ю.М. Финансовая безопасность национальной экономики // Научный вестник: финансы, банки, инвестиции. – 2021. – № 1(54). – c. 5-15. – doi: 10.37279/2312-5330-2021-1-5-15.

5. Демиденко Т.И., Чумаченко Е.А., Карпова Е.Н. Анализ финансовой стабильности банковского сектора РФ // Управленческий учет. – 2021. – № 7-3. – c. 760-765.

6. Дюбанова Ю.В. Финансовая безопасность России в современных условиях // Транспортное дело России. – 2022. – № 2. – c. 75-78. – doi: 10.52375/20728689_2022_2_75.

7. Зубаревич Н.В., Сафронов С.Г. Регионы России в острой фазе коронавирусного кризиса: отличия от предыдущих экономических кризисов 2000-х // Региональные исследования. – 2020. – № 2. – c. 4-17. – doi: 10.5922/1994-5280-2020-2-1.

8. Кадомцева С.В., Исраелян М.А. Макропруденциальное регулирование и разработка системы раннего оповещения о потенциальном возникновении финансовой нестабильности в России // Научные исследования экономического факультета. Электронный журнал. – 2015. – № 4. – c. 7-27.

9. Кузнецова В.В. Политика финансовой стабильности: международный опыт. / Монография. - М.: КУРС: ИНФРА-М, 2014. – 218 c.

10. Кузнецова В.В., Ларина О.И. Эволюция стресс-тестирования финансовых институтов // Управление. – 2023. – № 4. – c. 45-54. – doi: 10.26425/2309-3633-2023-11-4-45-54.

11. Лев М.Ю., Медведева М.Б., Лещенко Ю.Г. Оценка устойчивости коммерческого банка в аспекте экономической и финансовой безопасности // Экономическая безопасность. – 2023. – № 1. – c. 173-200. – doi: 10.18334/ecsec.6.1.117469.

12. Лещенко Ю.Г. Индикаторы финансовой безопасности РФ // Вклад транспорта в национальную экономическую безопасность: Сборник трудов II Международной научно-практической конференции. Москва, 2017. – c. 193-195.

13. Лещенко Ю.Г. Финансовая безопасность Российской Федерации в условиях финансовой глобализации // Экономическая безопасность. – 2018. – № 3. – c. 237-248. – doi: 10.18334/ecsec.1.3.100546.

14. Лола И.С., Мануков А.Б., Бакеев М.Б. Стресс-тестирование в статистическом моделировании деловой активности в условиях шоков конъюнктуры // Вопросы статистики. – 2020. – № 4. – c. 5-23. – doi: 10.34023/2313-6383-2020-27-4-5-23.

15. Малкина М.Ю., Моисеев И.А. Взаимосвязь промышленного и финансового стресса в российской экономике в условиях смены монетарного режима // Финансы: теория и практика. – 2023. – № 2. – c. 140-151. – doi: 10.26794/2587-5671-2023-27-2-140-151.

16. Овчаров А.О., Матвеев В.А. Индекс финансового страха на рынке цифровых финансовых активов // Финансы: теория и практика. – 2021. – № 4. – c. 136-151. – doi: 10.26794/2587-5671-2021-25-4-136-151.

17. Караваева И.В., Быковская Ю.В., Казанцев С.В., Лев М.Ю., Колпакова И.А. Оценка прогнозно-экономических показателей Российской Федерации в период частичной мобилизации // Экономика, предпринимательство и право. – 2022. – № 10. – c. 2655-2676. – doi: 10.18334/epp.12.10.116423.

18. Петров А.М. Управление рисками в системе внутреннего финансового контроля // Экономические науки. – 2021. – № 197. – c. 251-255. – doi: 10.14451/1.197.251.

19. Репин А.Н. Макропруденциальная политика и экономический рост // Экономика. Бизнес. Банки. – 2020. – № 11(49). – c. 84-93.

20. Саенко А.В. Структурный обзор индексов финансового стресса и состояния ДНР // Пути повышения эффективности управленческой деятельности органов государственной власти в контексте социально-экономического развития территорий: Материалы V Международной научно-практической конференции. Донецк, 2021. – c. 178-180.

21. Судакова А.В. Индикаторы финансовой стабильности // Актуальные вопросы современной экономики. – 2020. – № 7. – c. 220-224. – doi: 10.34755/IROK.2020.12.61.271.

22. Караваева И.В., Казанцев С.В., Лев М.Ю., Коломиец А.Г., Быковская Ю.В., Шафранская А.М. Федеральный бюджет Российской Федерации на 2023 год и на плановый период 2024–2025 годов в условиях частично мобилизационной экономики // Экономическая безопасность. – 2023. – № 1. – c. 11-50. – doi: 10.18334/ecsec.6.1.117468.

23. Шемякина А.А., Зернова Л.Е. Экономическая безопасность кредитной организации // Экономика сегодня: современное состояние и перспективы развития (Вектор-2021): Сборник материалов Всероссийской научной конференции молодых исследователей с международным участием. Том Часть 2. Москва, 2021. – c. 202-205.

24. Private banking 2022. Frank Research Group. [Электронный ресурс]. URL: https://frankrg.com/research/private-banking-2022 (дата обращения: 20.12.2023).

25. Lev M.Y., Leshchenko Y.G. International reserves of the bank of Russia in the system of the state's economic security // Journal of Advanced Research in Dynamical and Control Systems. – 2020. – p. 876-888. – doi: 10.5373/JARDCS/V12SP4/20201557.

Страница обновлена: 03.08.2026 в 18:25:21

Download PDF | Downloads: 46

Assessing financial stress indicators in order to ensure the financial security of the Russian banking sector

Fedorov A.I.Journal paper

Economic security

Volume 7, Number 2 (February 2024)

Abstract:

This article attempts to assess the phenomena occurring in the Russian banking system in 2022 in comparison with some crisis periods of the past in order to determine the possible operability of leading indicators of financial stress to prevent events threatening the financial security of the Russian banking system, including the accumulation of a critical mass of financial risks in the sector. The author of the article conducts a scientific analysis of financial stress indicators without taking into account the actual data at the time of implementation of an unforeseen geopolitical event in 2022 and attempts to determine whether the system of tools for leading indicators of financial stress is workable by subsequent comparison with the fact.

Keywords: financial security, bank, financial stability, nowcasting, tool, systemic financial risk, financial stress

JEL-classification: G21, G28, Е52, E58

References:

Akhmetov R.R., Mamonov M.E., Pankova V.A. (2021). Monetarnaya i makroprudentsialnaya politika v usloviyakh globalnogo finansovogo tsikla: opyt malyh otkrytyh ekonomik [Monetary and macroprudential policy under global financial cycle: the experience of small open economies]. Voprosy Ekonomiki. (6). 5-31. (in Russian). doi: 10.32609/0042-8736-2021-6-5-31.

Boychenko O.V., Ivanyuta D.V. (2021). Razvitie sotsialno-ekonomicheskoy sistemy Rossiyskoy Federatsii [Development of the socio-economic system of the Russian Federation] SPb.: POLITEKh-PRESS. (in Russian).

Demidenko T.I., Chumachenko E.A., Karpova E.N. (2021). Analiz finansovoy stabilnosti bankovskogo sektora RF [The Russian Federation banking sector financial stability analysis]. Management accounting. (7-3). 760-765. (in Russian).

Dyubanova Yu.V. (2022). Finansovaya bezopasnost Rossii v sovremennyh usloviyakh [Financial security of Russia in modern conditions]. Transport business in Russia. (2). 75-78. (in Russian). doi: 10.52375/20728689_2022_2_75.

Kadomtseva S.V., Israelyan M.A. (2015). Makroprudentsialnoe regulirovanie i razrabotka sistemy rannego opoveshcheniya o potentsialnom vozniknovenii finansovoy nestabilnosti v Rossii [Macroprudential regulation and early announced development of the potential emergence of financial instability in Russia]. Scientific research of the Faculty of Economics. Electronic journal. 7 (4). 7-27. (in Russian).

Karavaeva I.V., Bykovskaya Yu.V., Kazantsev S.V., Lev M.Yu., Kolpakova I.A. (2022). Otsenka prognozno-ekonomicheskikh pokazateley Rossiyskoy Federatsii v period chastichnoy mobilizatsii [Evaluation of forecast and economic indicators of the Russian Federation amidst partial mobilization]. Journal of Economics, Entrepreneurship and Law. 12 (10). 2655-2676. (in Russian). doi: 10.18334/epp.12.10.116423.

Karavaeva I.V., Kazantsev S.V., Lev M.Yu., Kolomiets A.G., Bykovskaya Yu.V., Shafranskaya A.M. (2023). Federalnyy byudzhet Rossiyskoy Federatsii na 2023 god i na planovyy period 2024–2025 godov v usloviyakh chastichno mobilizatsionnoy ekonomiki [The federal budget of the Russian Federation for 2023 and for the planning period of 2024-2025 in a partially mobilization economy]. Economic security. 6 (1). 11-50. (in Russian). doi: 10.18334/ecsec.6.1.117468.

Kuznetsova V.V. (2014). Politika finansovoĭ stabilnosti: mezhdunarodnyĭ opyt [Financial Stability Policy: International Experience] M.: KURS: INFRA-M. (in Russian).

Kuznetsova V.V., Larina O.I. (2023). Evolyutsiya stress-testirovaniya finansovyh institutov [Evolution of stress testing of financial institutions]. Administration. 11 (4). 45-54. (in Russian). doi: 10.26425/2309-3633-2023-11-4-45-54.

Leschenko Yu.G. (2017). Indikatory finansovoy bezopasnosti RF [Indicators of financial security of the Russian Federation] The contribution of transport to national economic security. 193-195. (in Russian).

Leschenko Yu.G. (2018). Finansovaya bezopasnost Rossiyskoy Federatsii v usloviyakh finansovoy globalizatsii [Financial security of the Russian Federation in the context of financial globalization]. Economic security. 1 (3). 237-248. (in Russian). doi: 10.18334/ecsec.1.3.100546.

Lev M.Y., Leshchenko Y.G. (2020). International reserves of the bank of Russia in the system of the state's economic security Journal of Advanced Research in Dynamical and Control Systems. 12 876-888. doi: 10.5373/JARDCS/V12SP4/20201557.

Lev M.Yu., Medvedeva M.B., Leschenko Yu.G. (2023). Otsenka ustoychivosti kommercheskogo banka v aspekte ekonomicheskoy i finansovoy bezopasnosti [Assessing the sustainability of a commercial bank in terms of economic and financial security]. Economic security. 6 (1). 173-200. (in Russian). doi: 10.18334/ecsec.6.1.117469.

Lola I.S., Manukov A.B., Bakeev M.B. (2020). Stress-testirovanie v statisticheskom modelirovanii delovoy aktivnosti v usloviyakh shokov konyunktury [Stress testing in statistical modeling of business activity in conditions of market shocks]. “Bulletin of Statistics. 27 (4). 5-23. (in Russian). doi: 10.34023/2313-6383-2020-27-4-5-23.

Malkina M.Yu., Moiseev I.A. (2023). Vzaimosvyaz promyshlennogo i finansovogo stressa v rossiyskoy ekonomike v usloviyakh smeny monetarnogo rezhima [The relationship between industrial and financial stress in the russian economy in the context of a change in the monetary regime]. Finance: Theory and Practice». 27 (2). 140-151. (in Russian). doi: 10.26794/2587-5671-2023-27-2-140-151.

Ovcharov A.O., Matveev V.A. (2021). Indeks finansovogo strakha na rynke tsifrovyh finansovyh aktivov [Financial fear index in the digital financial assets market]. Finance: Theory and Practice». 25 (4). 136-151. (in Russian). doi: 10.26794/2587-5671-2021-25-4-136-151.

Petrov A.M. (2021). Upravlenie riskami v sisteme vnutrennego finansovogo kontrolya [Risk management in the internal financial control system]. Economic sciences. (197). 251-255. (in Russian). doi: 10.14451/1.197.251.

Private banking 2022Frank Research Group. Retrieved December 20, 2023, from https://frankrg.com/research/private-banking-2022

Repin A.N. (2020). Makroprudentsialnaya politika i ekonomicheskiy rost [Macroprudential policy and economic growth]. Economy. Business. Banks. (11(49)). 84-93. (in Russian).

Saenko A.V. (2021). Strukturnyy obzor indeksov finansovogo stressa i sostoyaniya DNR [A structural review of financial stress indices and the state of the DPR] Ways to improve the efficiency of management activities of public authorities in the context of socio-economic development of territories. 178-180. (in Russian).

Shemyakina A.A., Zernova L.E. (2021). Ekonomicheskaya bezopasnost kreditnoy organizatsii [Economic security of a credit institution] Economy today: current state and development prospects (Vector 2021). 202-205. (in Russian).

Sudakova A.V. (2020). Indikatory finansovoy stabilnosti [Financial stability indicators]. Aktualnye voprosy sovremennoy ekonomiki. (7). 220-224. (in Russian). doi: 10.34755/IROK.2020.12.61.271.

Vorobeva E.I., Denenberg Yu.M. (2021). Finansovaya bezopasnost natsionalnoy ekonomiki [Financial security of the national economy]. Scientific Herald: finance, banks, investments. (1(54)). 5-15. (in Russian). doi: 10.37279/2312-5330-2021-1-5-15.

Zubarevich N.V., Safronov S.G. (2020). Regiony Rossii v ostroy faze koronavirusnogo krizisa: otlichiya ot predydushchikh ekonomicheskikh krizisov 2000-kh [Regions of Russia in the acute phase of the covid crisis: differences from previous economic crises of the 2000s]. Regional research. (2). 4-17. (in Russian). doi: 10.5922/1994-5280-2020-2-1.