Механизмы оперативного управления организационной структурой субхолдингов

Никитин В.Н., Благодатский П.В.1![]() , Благодатская А.А.2, Дармодехина Е.Н.3

, Благодатская А.А.2, Дармодехина Е.Н.3

1 Российский университет транспорта, Россия, Москва

2 Московский государственный строительный университет (национальный исследовательский университет), Россия, Москва

3 Открытое акционерное общество «Российские железные дороги», Россия, Москва

Скачать PDF | Загрузок: 61 | Цитирований: 1

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 9, Номер 2 (Апрель-июнь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48614454

Цитирований: 1

Аннотация:

В статье рассмотрены вопросы формирования и управления многоуровневыми организациями – холдингами и субхолдингами. На примерах рассмотрена разница между организационными структурами холдингов и простых обществ.

Цель статьи – разработать механизмы, которые бы способствовали гибкому и оперативному управлению организационными изменения в субхолдингах.

Показано, что различия в значениях индикаторов организационной структуры простых дочерних обществ и субхолдингов обусловлены их более сложной структурой управления, большим количеством уровней управления и соответственно связей координации, наличием функциональных вертикалей. Предложен механизм снижения степени централизации управления при формировании организационной структуры дочерних обществ.

Ключевые слова: субхолдинг, организационная структура, организационный дизайн, организационно-функциональная модель, ОАО «РЖД»

JEL-классификация: M11, M21, L92

Введение

Основной тренд нынешнего времени – ускорение и усложнение среды, в которой осуществляет деятельность организация. В условиях постоянных изменений и неопределенности перед бизнесом стоит задача быть максимально конкурентоспособным за счет выстраивания такой системы управления, которая позволит организации в кратчайшие сроки адаптироваться под новые вызовы и продолжать эффективную деятельность.

Глобализация мирового хозяйства, стирание территориальных и временных границ, современные средства связи и передачи информации привели к тому, что форма организационной деятельности в виде холдинга стала одной из самых востребованных. Все больше и больше игроков на рынке стремятся к интеграции. Именно корпорации, которые в большинстве своем имеют холдинговую структуру, являются основной движущей силой в развитии новых технологий.

Холдинг является эффективной формой организации предпринимательской деятельности, поскольку он позволяет сочетать гибкость и мобильность небольших формально самостоятельных организаций и масштаб деятельности крупных корпораций. Целостность холдинга обеспечивается при этом управлением входящими в него участниками, исходя из известной в мировой практике формулы «децентрализация операций при централизации контроля», что обеспечивает жизнеспособность и синергетический эффект объединения в целом. Создание холдинговых структур в современной динамично развивающейся экономике является способом снижения коммерческих рисков, сокращения расходов производства, а значит – повышения эффективности предпринимательской деятельности [1] (Mazur, Chebotarev, 2011).

Наличие эффективной организационной структуры позволяет компаниям оставаться эффективными и целенаправленными. Холдинг, несмотря на все свои преимущества, все же остается достаточно негибкой структурой, а в условиях нестабильной внешней среды возникает актуальность выработки подходов к оперативному управлению организационной структурой его субхолдингов.

Серьезный анализ содержания понятия холдинга дается И.С. Шиткиной. Под холдинговой компанией в широком смысле И.С. Шиткина понимает «совокупность двух или более коммерческих организаций, одной из которых является основное (преобладающее) общество, а остальные – дочерние и (или) зависимые общества. Холдинговой компанией в узком смысле, по мнению автора, является основное (преобладающее) общество, «способное определять решения дочерних и зависимых обществ» [2, с. 4] (Shitkina, 2008, р. 4).

Организационная структура представляет собой комбинацию отношений между организационными элементами, формирующую философию существования организационной деятельности [3, с. 456] (Gholam Ali Ahmady, Maryam Mehrpour, Aghdas Nikooravesh, 2016, р. 456). Она играет важную роль в деятельности организации. Поэтому любой, кто управляет организацией, должен понимать важность структурирования организации. Существуют различные исследования, связанные с влиянием организационной структуры и организационной эффективности. Так, некоторые авторы подчеркивают, что производительность является важной проблемой, с которой сталкиваются все организации [4, с. 320] (Gholam Ali Ahmady, Maryam Mehrpour, Aghdas Nikooravesh, 2016, р. 320).

Однако часто организационная структура является препятствием для осуществления эффективной деятельности из-за следующего ряда причин:

- высокий уровень автономности ряда подразделений компаний, имеющих сложную иерархическую структуру;

- несогласованность действий и решений руководителей разных бизнес-единиц;

- высокий рост административных издержек, несоизмеримый с темпом роста самой компании;

- запоздалая перестройка организационной структуры под новые нужды компании [5, с. 40] (Makarova, 2013, р. 40).

Важность соответствия организационной структуры целям и задачам общей стратегии управления компанией подчеркивается в работе Гурьяновой Э.А. и Мещерякововой С.А. [6, с. 400] (Gurianova, Mechtcheriakova, 2015, р. 400).

Целью данной работы является анализ организационной структуры многоуровневой организации и предложение набора механизмов подконтрольным обществам для более гибкого и оперативного управления организационными изменениями.

Научная новизна заключается в предложенной организационно-функциональной модели аппарата управления холдинга, а также формулы расчета численности функциональной вертикали.

Гипотеза – для повышения гибкости управления организационной структурой субхолдинга необходима модель, учитывающая возможность индивидуального подхода к управлению организационной структурой дочерних обществ.

Методология: инструментарий исследования базируется на системно-целевом подходе с применением методов: статистико-экономического, экспертно-аналитического, бенчмаркинга, организационного моделирования.

По мнению ученых-экономистов, в информационно-аналитическом обеспечении работы холдинга немаловажную роль играет организационная структура, от которой непосредственно зависит скорость формирования, подготовки и передачи информации, ее достоверность и объективность [7] (Nikiforova, Samarskaya, 2012).

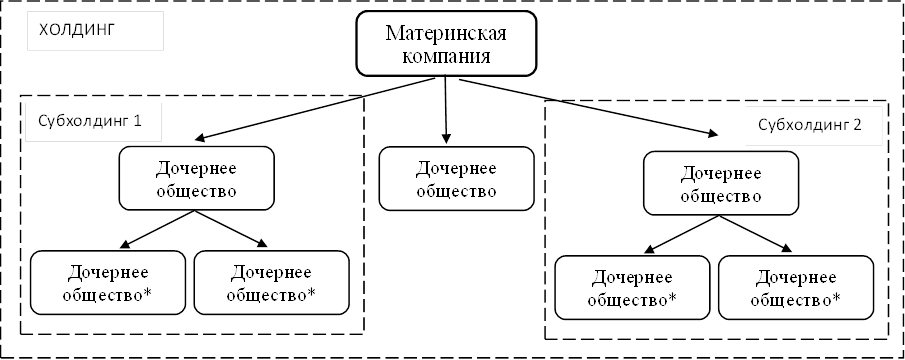

Структура и управление такими организациями имеют свои особенности. Основными элементами холдинга являются материнская компания (корпоративный центр) и дочерние общества. При этом дочерние общества холдинга могут также иметь в своем составе дочерние общества, для обозначения которых в литературе используется термин «внучатое общество».

Построение эффективной организационной структуры – задача актуальная и важная для предприятий на любой стадии их развития, как в период становления, так и на стадии роста [8] (Volkova, Shuvalova, Boglay, 2012).

При

этом подобные дочерние компании основного холдинга становятся субхолдингами (рис. 1).

При

этом подобные дочерние компании основного холдинга становятся субхолдингами (рис. 1).

*Внучатое общество по отношению к материнской компании

Рисунок 1. Структура холдинга

Источник: составлено авторами.

Система управления такими многоуровневыми организациями сложная ввиду наличия множества взаимосвязей и информационных потоков. С одной стороны, основной задачей головной компании является обеспечение единой для холдинга политики для реализации общекорпоративных задач с перспективой стратегического развития, а с другой стороны, предоставление гибкости и свободы в осуществлении деятельности подконтрольных структур.

Рамки полномочий головной компании по вопросам управления деятельностью дочерних обществ закреплены в действующем законодательстве.

Одним из таких полномочий является право давать дочернему обществу обязательные указания, что закреплено статьей 6 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах», при условии его закрепления в договоре с дочерним обществом или его уставе.

Однако на практике данный способ влияния не распространен, так как при его применении у материнской компании возникает риск солидарной ответственности по сделкам, совершенным дочерним обществом во исполнение обязательных указаний.

Механизмом, используемым большинством холдингов для управленческого воздействия на свои подконтрольные структуры, является использование корпоративных процедур.

В частности, для обеспечения единого пространства и согласованности действий материнская компания осуществляет следующее:

- определение стратегии развития общества;

- планирование и прогнозирование деятельности дочерних обществ, в частности определение долгосрочных и краткосрочных целей и задач, а также обеспечение необходимыми ресурсами и средствами;

- контроль над исполнением управленческих решений;

- определение мотивации персонала подконтрольных обществ действовать в интересах материнской компании;

- установление порядка и условий взаимодействия;

- утверждение организационной структуры аппарата управления дочерних обществ.

При этом дочерние общества холдинга выполняют те же самые функции в отношении «внучек» холдинга, таким образом, имеют двойственную природу: с одной стороны – подконтрольные структуры головной компании холдинга, с другой стороны – выступают в роли материнских компаний для своих подконтрольных структур.

Такое сочетание «два в одном» не может не отражаться на системе управления в субхолдингах, в том числе на их организационной структуре.

И.С. Шиткина рассматривает следующие организационные способы управления дочерними обществами, в том числе образующими субхолдинги:

- построение организационной структуры;

- распределение управленческих и хозяйственных функций между участниками холдингового объединения;

- организационно-должностная интеграция («перекрестный» директорат);

- управление персоналом и системой мотивации [9, с. 391] (Shitkina, 2008, р. 391).

В данной статье остановимся именно на построении организационной структуры, так как она в определенной степени определяет результативность функционирования холдинга, оперативность и своевременность принимаемых управленческих решений, а также влияет на стоимость бизнеса через совокупную стоимость выполняемых функций и затраты на транзакционные издержки (время и количество участников согласований решений, подготовка материалов и т.д.).

В современной России сложилось множество холдингов – титанов, имеющих в своем составе не один, не два, а множество субхолдингов с численностью персонала, превышающей десятки тысяч человек. К ним относится и одна из ведущих компаний транспортной отрасли – ОАО «РЖД».

В качестве субхолдингов в ее составе выступают такие крупные транспортно-логистические компании, как АО «Федеральная пассажирская компания», АО «РЖД Логистика», Группа Gefсo, а также компании в области информатизации и цифровизации – АО «Компания ТрансТелеКом», АО «РЖД Технологии» и ряд других компаний различных направлений деятельности.

Обеспечение защиты прав ОАО «РЖД» в деятельности дочерних обществ осуществляют представители компании. Их участие в совете директоров дочернего общества является достаточно эффективным способом управления, в том числе вопросами построения организационных структур.

Представителям ОАО «РЖД» при голосовании на заседаниях советов директоров дочерних обществ по вопросам утверждения или изменения организационной структуры рекомендуется руководствоваться заключениями причастных подразделений ОАО «РЖД», подготовленными в соответствии с принятыми в 2019 году принципами организационного дизайна холдинга ОАО «РЖД», базисными из которых являются:

- необходимое разнообразие элементов организационной структуры, позволяющее оперативно адаптировать ее под изменяющуюся среду;

- обеспечение реализации бизнес-процессов компании;

- сбалансированность функций, полномочий и ответственности организационных единиц;

- результативность деятельности организационных единиц;

- оптимальная стоимость и эффективность организационной структуры.

Все эти принципы обеспечивают единство и целостность всего холдинга, способствуют эффективному функционированию и достижению стратегических целей, а также обеспечению синергического эффекта при взаимодействии всех элементов организационной структуры.

При этом внедрение принципов организационного дизайна направлено в том числе на установление оптимальной степени корпоративного контроля материнской компании за осуществлением организационных изменений дочерними обществами.

Согласно действующим нормативным документам, вопрос утверждения организационной структуры аппарата управления дочернего общества и вопросы ее изменения находятся в ведении совета директоров общества, а утверждение штатного расписания и должностных окладов работников – в ведении генерального директора общества (единоличного исполнительного органа).

При этом в целях оперативного принятия управленческих решений в области организационно-штатной и кадровой работы изменение организационной структуры и штатного расписания филиалов и структурных подразделений дочерних обществ (не относящихся к аппарату управления) не входит в компетенцию совета директоров общества и не требует согласования причастных подразделений ОАО «РЖД».

Несмотря на это, существующий порядок вынесения на решение совета директоров практически всех изменений организационной структуры аппарата управления дочернего общества является длительным процессом, не позволяющим быстро адаптировать структуру под изменяющиеся условия, что в конечном итоге может приводить к упущенной прибыли.

В рамках реализации проекта по предоставлению дочерним обществам большей оперативности и самостоятельности в вопросах управления своей организационной структурой предполагается:

1) сохранить за советом директоров общества вопросы утверждения организационно-функциональной модели аппарата управления этого общества (далее – ОФМ Общества) до третьего уровня управления, а также ее изменения в связи с:

- изменением бизнес-процессов общества и возникновением в этой связи новых или изменения/перераспределения существующих функций;

- изменением объема функций;

2) наделить генерального директора дочернего общества правом самостоятельного принятия решений о создании организационных единиц аппарата управления (подразделений или отдельных должностей, не входящих в состав подразделений), изменения их наименования и/или статуса (управление, отдел и т.д.), определения их численности и должностного состава, начиная с четвертого уровня ОФМ в рамках утвержденных показателей ОФМ общества.

ОФМ общества представляет собой видоизмененную классическую организационную структуру, а именно графическую схему, содержащую следующие сведения:

- наименование организационных единиц аппарата управления общества, расположенных в соответствии с организационной иерархией;

- описание ключевых функций;

- линии подчиненности и взаимодействия (связи координации); ключевые индикаторы (количественные и (или) качественные показатели ОФМ, например: норма управляемости, коэффициент звенности, количество прямых подчиненных руководителя).

В отличие от организационной структуры, утверждаемой советом директоров в настоящее время, на ОФМ общества не будут отображаться организационные единицы четвертого и последующих уровней ОФМ, т.е. подразделения или отдельные должности, входящие в состав более крупных подразделений (например, отделы, сектора или группы, которые входят в состав департаментов или служб).

Что касается ключевых индикаторов, то их количество и целевые значения (предельные значения с допустимым отклонением или диапазон допустимых значений) будут индивидуальны для каждого дочернего общества в зависимости от ряда факторов, один из которых – является ли дочернее общество субхолдингом.

В этом случае, помимо общих для всех дочерних обществ индикаторов общей численности, процента категорий должностей аппарата управления и других, ОФМ общества, являющегося субхолдингом, будет утверждаться количество подконтрольных дочерних обществ.

Как уже отмечалось, субхолдинг представляет собой некий гибрид, сочетающий как производственно-хозяйственные функции, так и функции корпоративного управления, а соответственно требующий для этого необходимый административно-управленческий персонал.

Влияние на численность подразделений, норму управляемости, звенность, а также организационный статус подразделения (департамент, служба или отдел) в субхолдинге будет оказывать такой индикатор организационной структуры, как численность функциональной вертикали (Nфп).

Численность функциональной вертикали – общая численность всех организационных единиц, находящихся в прямом подчинении и координируемых данной организационной единицей с учетом всех нижестоящих уровней управления.

Численность функциональной вертикали рассчитывается по формуле:

![]() ,

,

где Nфпц – суммарная численность организационных единиц одной или нескольких функциональных вертикалей центрального уровня управления (при наличии);

Nфпр – суммарная численность организационных единиц одной или нескольких функциональных вертикалей регионального уровня управления (при наличии);

Nфпл – суммарная численность организационных единиц одной или нескольких функциональных вертикалей линейного уровня управления (при наличии).

Эффективность системы управления во многом зависит от правильного построения ее инфраструктуры, т. е. органов, обеспечивающих принятие и контроль за исполнением управленческих решений [10] (Petelina, Trushina, 2012).

Наличие функциональной вертикали и ее разветвленность будут оказывать влияние на статус подразделения в аппарате управления Общества.

Так, в простом обществе, не являющемся субхолдингом, исходя из сложившейся практики, для подразделения с численностью не более 5 штатных единиц устанавливается статус отдела, а статус службы или управления устанавливается для подразделений, выполняющих ключевые функции общества и численностью не менее 10 штатных единиц, например, служба главного инженера или управление бухгалтерского учета.

В субхолдинге такие пороговые значения могут быть меньше, так как помимо ключевых (основных) функций на подразделения, имеющие в своем функциональном подчинении подразделения подконтрольных структур, возлагаются функции корпоративного и стратегического управления.

Так, например, в аппарате управления субхолдинга может быть департамент численностью от 3 штатных единиц.

Также от наличия и объема функциональной вертикали будут зависеть значения ключевых индикаторов ОФМ. Чем больше и разветвленнее функциональная вертикаль, тем показатель нормы управляемости будет меньше, а значения процента руководителей и звенности в организации выше. Такая зависимость объясняется возрастающей нагрузкой на руководителей, увеличением вертикальных и горизонтальных взаимодействий (подчиненности и координации), как следствие, увеличением информационных потоков и сложностью в управлении.

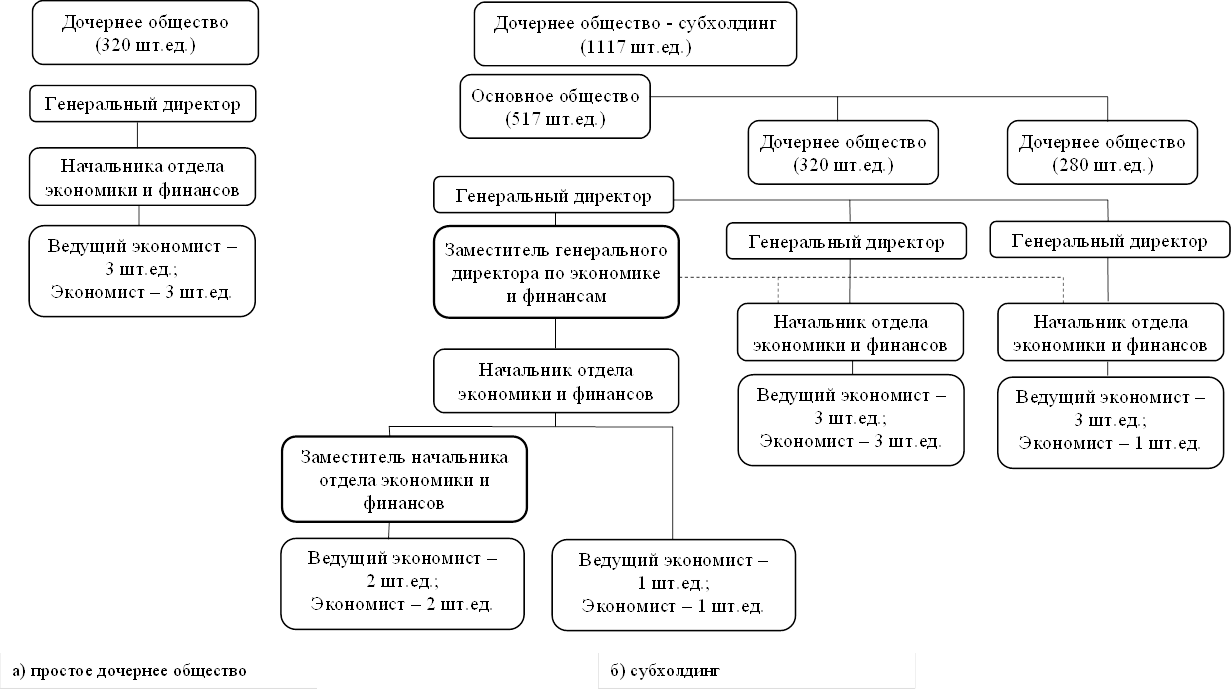

Рассмотрим подробнее различия в значениях индикаторов простого общества и субхолдинга на примере нормы управляемости и звенности структур, представленных на рисунке 2.

При этом для упрощения рассмотрения приведен пример субхолдинга с двумя дочерними обществами, хотя на практике количество подконтрольных структур у материнской компании субхолдинга больше.

В первом случае (простое дочернее общество) норма управляемости для начальника отдела экономики и финансов равняется 6 и не выходит за рамки «золотого эталона» семь плюс-минус два, выявленного ученым-психологом Джорджем Миллером. Звенность в отделе минимальна и равняется 1. Такая структура и значения индикаторов являются оптимальными, учитывая небольшую численность самого дочернего общества, а также то, что на начальника отдела возлагаются функции только профильного и узконаправленного характера.

В субхолдинге организационная структура, а также значения ее ключевых индикаторов выглядят уже иначе.

Во-первых, появляется должность заместителя генерального директора по экономике и финансам. На него, в отличие от начальника отдела, возлагаются функции не только финансово-экономического характера, но и функции корпоративного и стратегического управления, так как в его функциональном ведении находится отдел экономики и финансов дочерней структуры.

|

![]()

Источник: составлено авторами.

Соответственно руководитель, обладающий таким набором компетенций, должен иметь соответствующий статус и уровень оплаты труда.

Данный функционал можно возложить и на начальника отдела, не вводя в структуру дополнительную должность руководителя. Однако при таком подходе возрастает риск потери управляемости, так как должна соблюдаться определенная субординация и должностная иерархия между руководителями основного общества субхолдинга и его дочерней структуры. Без введения дополнительной вышестоящей должности заместителя руководителя этого достичь довольно сложно, даже при сильной и грамотно выстроенной корпоративной культуре.

Во-вторых, у начальника отдела экономики и финансов увеличивается объем работы, так как помимо операционной деятельности основного общества на него возлагаются вопросы в сфере экономики и финансов дочерних обществ, которые заключаются в мониторинге и выявлении некорректных данных, консолидации информации и предоставлении общей отчетности.

Для уменьшения нагрузки на данного руководителя целесообразно разделить функции экономики и финансов в отделе с передачей одной из них дополнительной должности заместителя руководителя начальника отдела.

Введение дополнительных должностей, на первый взгляд, приводит к снижению значений ключевых индикаторов эффективности для отдела экономики и финансов в субхолдинге по сравнению с простым обществом. Так, норма управляемости у начальника отдела экономики и финансов сокращается в 2 раза, и ее значение равняется 3 (заместитель начальника отдела, ведущий экономист, экономист), а максимальная звенность для отдела равняется 2.

Но при этом значение индикатора Nфп в первом случае равняется нулю, а во втором – 12 (численность отделов экономики и финансов дочерних обществ субхолдинга).

Таким образом, различия в значениях индикаторов организационной структуры простых дочерних обществ и субхолдингов обусловлены их более сложной структурой управления, большим количеством уровней управления и, соответственно, связей координации, наличием функциональных вертикалей.

Помимо наличия в составе дочернего общества «внучатых» обществ на целевые (плановые) значения индикаторов организационной структуры оказывают влияние следующие особенности:

- масштабность дочернего общества (география присутствия, территориальная удаленность от центра, региональный фактор (например, активное участие в развитии Дальнего Востока, национальные особенности Северо-Кавказского региона));

- требования законодательства к деятельности дочернего общества (лицензирование, сертификация, повышенные требования к обеспечению экологичности производства и т.д.);

- количество конкурентов на рынке предоставляемых услуг;

- представительские и имиджевые особенности, например, представление интересов ОАО «РЖД» в международных компаниях;

- степень применения аутсорсинга;

- инновационность деятельности.

Так, например, деятельность дочернего общества, которая предполагает наличие тесных взаимосвязей, требующих постоянных переговоров и присутствия в компаниях за пределами страны, приведет к увеличению целевого значения процента руководителей по сравнению с дочерним обществом, коммуникации которого ограничиваются внутренними связями. Обусловлено это необходимостью соответствующего статуса (руководящих должностей) у персонала и наделения их правом принятия решения.

Таким образом, система ключевых индикаторов является одним из инструментов контроля за изменениями в организационной структуре и направлена на:

- анализ количества вертикальных и горизонтальных связей подчиненности организационных единиц;

- оптимальное сочетание количества руководящих должностей и исполнителей;

- оптимальное количество уровней управления [11] (Nikitin, Blagodatskiy, Kryuchkova, 2020).

Заключение

Одной из самых главных задач при установлении плановых значений индикаторов для подразделений является их дифференцированность и сбалансированность, так как каждое дочернее общество имеет свою специфику и особенности. Установление единых требований к целевым значениям индикаторов приведет к нарушению одного из принципов организационного дизайна об оптимальности и эффективности организационной структуры.

Такая многофакторная модель способствует персональной «настройке» организационных структур дочерних обществ при сохранении единства подхода к их формированию и снижению риска необоснованных затрат на содержание персонала для материнской компании.

С целью контроля со стороны ОАО «РЖД» дочерние общества должны будут не реже одного раза в год в обязательном порядке направлять в соответствующие подразделения материнской компании утвержденные единоличным исполнительным органом организационную структуру и штатное расписание.

В случае обнаружения несоответствия организационной структуры и/или штатного расписания, утвержденных советом директоров ОФМ общества причастными подразделениями головной компании ОАО «РЖД» будут инициированы корпоративные мероприятия для устранения выявленных нарушений.

Все проводимые в настоящее время в компании ОАО «РЖД» мероприятия по внедрению организационного дизайна в дочерних обществах направлены на расширение их полномочий для оперативной адаптации организационной структуры под изменяющиеся условия внешней и внутренней среды.

Делегирование полномочий при установлении целевых значений индикаторов организационной структуры – эффективный инструмент снижения степени централизации управления при формировании организационной структуры дочерних обществ, который имеет ряд положительных моментов:

- снижение нагрузки на совет директоров дочернего общества и причастных подразделений материнской компании;

- снижение количества согласующих руководителей и объема информационных потоков, документооборота;

- уменьшение административных барьеров;

- более рациональное использование ресурсов и оперативное их перераспределение;

- снижение транзакционных издержек и, как следствие, повышение стоимости бизнеса;

- повышение заинтересованности персонала в построении эффективной организационной структуры при личной ответственности за достижение результатов.

Каждое хозяйственное общество вправе само формировать свою структуру и определять нормативы численности, если иное не предусмотрено законодательством. При этом целесообразно исходить из принципа рационального соотношения между установлением оптимальной численности в зависимости от нормы времени, которая необходима для выполнения функции, и расходами на содержание персонала и транзакционные издержки.

Источники:

2. Шиткина И. С. Холдинги: Правовое регулирование экономической зависимости. Управление в группах компаний. - М. : Волтерс Клувер, 2008. – 552 c.

3. Gholam Ali Ahmady, Maryam Mehrpour, Aghdas Nikooravesh Organizational Structure // Procedia - Social and Behavioral Sciences. – 2016. – № 230. – doi: 10.1016/j.sbspro.2016.09.057.

4. Chegini M. G, Yousefi S., Rastad S. Competitive Study of Effects about Dimensions of Organizational Structure on Productivity // Journal of Basic and Applied Scientific Research. – 2013. – p. 318-326.

5. Макарова В.А. Моделирование финансового управления холдинговых структур. / Научная монография. - СПб.: Изд-во Политехн. Ун-та, 2013. – 168 c.

6. Gurianova E., Mechtcheriakova S. Design of organizational structures of management according to strategy of development of the enterprises // International Conference on Applied Economics (ICOAE): 2015, 2-4 July 2015, Kazan, Russia) Procedia Economics and Finance. Volume 24. 2015. – p. 395–401.

7. Никифорова Н.А., Самарская Е.Б. Типы организационной структуры холдинга и управленческий учет // Финансовый журнал. – 2012. – № 3.

8. Волкова И.О., Шувалова Д.Г., Боглай А.А. Оптимизация организационной структуры энергетического холдинга // Вестник ИГЭУ. – 2012. – № 2. – c. 86-90.

9. Шиткина И. С. Холдинги : правовое регулирование и корпоративное управление. / научно-практическое издание. - Москва : Волтерс Клувер, 2008. – 615 c.

10. Петелина Е., Трушина Н. Выстраивание системы управления холдингом // Акционерное общество: вопросы корпоративного управления. – 2012.

11. Никитин В.Н., Благодатский П.В., Крючкова А.С. Система индикаторов организационно-функциональной модели как один из ключевых инструментов организационного дизайна компании // Отраслевая экономика. – 2020. – № 1. – c. 136-146.

Страница обновлена: 24.07.2026 в 08:40:21

Download PDF | Downloads: 61 | Citations: 1

Operational management mechanisms of the subholdings' organizational structure

Nikitin V.N., Blagodatskiy P.V., Blagodatskaya A.A., Darmodekhina E.N.Journal paper

Leadership and Management

Volume 9, Number 2 (April-June 2022)

Abstract:

The issues of formation and management of multilevel organizations, such as holdings and subholdings, are considered. The difference between the organizational structures of holdings and ordinary companies is considered.

The purpose of the article is to develop mechanisms that would facilitate flexible and operational management of organizational changes in subholdings.

It is shown that the differences in the values of indicators of the organizational structure of simple subsidiaries and subholdings are due to their more complex management structure, a large number of management levels and, accordingly, coordination links, the presence of functional verticals. A mechanism for reducing the degree of centralization of management in the formation of the organizational structure of subsidiaries is proposed.

Keywords: subholding, organizational structure, organizational design, organizational and functional model, Russian Railways

JEL-classification: M11, M21, L92

References:

Chegini M. G, Yousefi S., Rastad S. (2013). Competitive Study of Effects about Dimensions of Organizational Structure on Productivity Journal of Basic and Applied Scientific Research. 318-326.

Gholam Ali Ahmady, Maryam Mehrpour, Aghdas Nikooravesh (2016). Organizational Structure Procedia - Social and Behavioral Sciences. (230). doi: 10.1016/j.sbspro.2016.09.057.

Gurianova E., Mechtcheriakova S. (2015). Design of organizational structures of management according to strategy of development of the enterprises International Conference on Applied Economics (ICOAE). 395–401.

Makarova V.A. (2013). Modelirovanie finansovogo upravleniya kholdingovyh struktur [Modeling of financial management of holding structures] (in Russian).

Mazur N.Z., Chebotarev S.M. (2011). Tekhnologicheskiy kontrol kak mekhanizm upravleniya v kholdingovyh organizatsiyakh [Technological control as a management mechanism in holding organizations]. Innovation and Investment. (4). 176-180. (in Russian).

Nikiforova N.A., Samarskaya E.B. (2012). Tipy organizatsionnoy struktury kholdinga i upravlencheskiy uchet [Types of the holding company organizational structure and managerial accounting]. The Journal of Finance. (3). (in Russian).

Nikitin V.N., Blagodatskiy P.V., Kryuchkova A.S. (2020). Sistema indikatorov organizatsionno-funktsionalnoy modeli kak odin iz klyuchevyh instrumentov organizatsionnogo dizayna kompanii [The system of indicators of the organizational and functional model as one of the key tools of the company’s organizational design]. Otraslevaya ekonomika. (1). 136-146. (in Russian).

Petelina E., Trushina N. (2012). Vystraivanie sistemy upravleniya kholdingom [Building a holding management system]. Joint Stock Company: Corporate Governance Issues. (in Russian).

Shitkina I. S. (2008). Kholdingi : pravovoe regulirovanie i korporativnoe upravlenie [Holdings: legal regulation and corporate governance] (in Russian).

Shitkina I. S. (2008). Kholdingi: Pravovoe regulirovanie ekonomicheskoy zavisimosti. Upravlenie v gruppakh kompaniy [Holdings: Legal regulation of economic dependence. Management in groups of companies] (in Russian).

Volkova I.O., Shuvalova D.G., Boglay A.A. (2012). Optimizatsiya organizatsionnoy struktury energeticheskogo kholdinga [Optimization of the organizational structure of the energy holding]. Vestnik IGEU. (2). 86-90. (in Russian).