Механизм реализации решений при управлении рисками инновационно активных предприятий в обеспечение их конкурентоспособности

Альберто Г.Э.1![]() , Грошева П.Ю.1

, Грошева П.Ю.1![]()

1 Российский университет дружбы народов, Россия, Москва

Скачать PDF | Загрузок: 65 | Цитирований: 4

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 4 (Апрель 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48399290

Цитирований: 4

Аннотация:

Решается актуальная научная проблема, заключающаяся в развитии методического обеспечения реализации решений при управлении рисками инновационно активных предприятий в обеспечение их конкурентоспособности. Сформирован комплексный подход к принятию эффективных решений в рамках реализации инновационных проектов при управлении рисками, ставший основой для создания механизма реализации решений при управлении экономическими рисками в обеспечение конкурентоспособности выполняемых ими проектов. Разработан механизм принятия решений при управлении рисками наукоемких предприятий в обеспечение их конкурентоспособности, отличающийся использованием на ряду с существующими методами сравнения, финансового анализа, статистического анализа и др., предложенных авторских подходов к организации управления принятия решений в условиях цифровизации и информатизации деятельности предприятий. Предложен практический алгоритм реализации данного механизма. Данный алгоритм может быть использован в качестве типового решения при организации процесса функционирования механизма на инновационно активном предприятии. Данная статья представляет практический интерес для экономистов-исследователей, а также менеджеров промышленных предприятий, реализующих управленческие решения при управлении инновационными проектами.

Ключевые слова: инновационный проект, инновационно активное предприятие, экономический механизм, оценка рисков, принятие управленческих решений

Финансирование:

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 19-29-07348.

JEL-классификация: L26, M21, O31, D81

Введение

В настоящее время в условиях реализации Стратегии научно-технологического развития Российской Федерации, одной из основных задач которой является создание условий «для проведения исследований и разработок, соответствующие современным принципам организации научной, научно-технической, инновационной деятельности и лучшим российским и мировым практикам», важным направлением развития отечественных промышленных предприятий является стимулирование их научной и научно-производственной деятельности, направленной на создание инноваций, востребованных как на внутреннем, так и на международном рынке. Ключевую роль в этом процессе играют инновационно активные предприятия, осуществляющие высокие инвестиции в инновации. При этом следует отметить, что специфика деятельности таких предприятий неизбежно связана с высокими затратами на исследования и разработки в условиях высоких рисков и многочисленных факторов внутренней и внешней среды, постоянно возникающих в процессе реализации инновационных проектов [11, 16] (Kovaleva, Grosheva, Gavrilov, 2021; Tyulin, Chursin, Yudin, 2021).

В этих условиях актуальной становится задача эффективного управления рисками в обеспечение конкурентоспособности создаваемой продукции и эффективности инвестиционных вложений в инновационные проекты, в частности путем организации эффективного механизма принятия управленческих решений в области риск-менеджмента в ходе реализации инновационных проектов.

Вопросы управления инновационными проектами и деятельностью инновационно активных предприятий рассматриваются во многих современных исследованиях. Например, Батьковский А.М., Кравчук П.В. [1, 2] (Batkovskiy, Kravchuk et al., 2019) и др. анализируют и оценивают финансовое состояние таких предприятий, Мельников О.Н., Есипенко Д.А. [13] (Melnikov, Esipenko, 2019), Яковлева Е.А. [21] (Yakovleva, Katermina et al., 2019) и др. формулируют подходы к формированию среды управления и потенциала повышения инновационной активности организаций, Шалаева Л.В. [19] (Shalaeva, 2021), Данилкина Ю.В., Яковлева О.А. [8] (Danilkina, Yakovleva, 2020) и др. предлагают инструментарий оценки и повышения инновационной активности. Риски инновационной деятельности промышленных предприятий также рассматриваются в рамках многих научных работ, в т.ч. в работах Батьковского М.А. [3] (Batkovskiy, 2017), Чигириновой М.В., Нечаевой О.Д., Любименко А.И. [17] (Chigirinova, Nechaeva, Lyubimenko, 2009), Юрьевой Л.В., Марфицыной М.С. [20] (Yureva, Marfitsyna, 2020) и др. Однако проведенные исследования научных источников свидетельствуют о том, что до настоящего времени в полной мере не решается задача принятия эффективных решений в рамках реализации инновационных проектов при управлении рисками, которая, на наш взгляд, лежит в плоскости формирования комплекса действенных методов и инструментов, применяемых комбинированно в рамках поставленных управленческих целей.

В связи с этим целью исследования является формирование комплексного подхода к принятию эффективных решений в рамках реализации инновационных проектов при управлении рисками.

Гипотеза исследования состоит в предположении, что достижение заявленной цели возможно за счет создания механизма реализации решений при управлении экономическими рисками в обеспечение конкурентоспособности выполняемых ими проектов.

Научная новизна и практическая значимость заключаются в разработке механизма принятия решений при управлении рисками наукоемких предприятий в обеспечение их конкурентоспособности, отличающегося использованием наряду с существующими методами сравнения, финансового анализа, статистического анализа и др., авторских подходов к организации управления принятия решений в условиях цифровизации и информатизации деятельности предприятий.

Методология данного исследования опирается на классическое понимание механизма в экономической литературе, рассматриваемого как совокупность способов управления и взаимодействия субъектов, целевой функцией которого является рациональное хозяйствование и формирование устойчивых закономерностей в развитии экономики [7, 10, 12, 15] (Bychkova, 2010; Izmalkov, Sonin, Yudkevich, 2008; Kulman, 1993; Rayzberg, Lozovskiy, Starodubtseva, 2011). В контексте развития методологии исследования разрабатываемый механизм будет представлять собой совокупность методов и инструментов (в т.ч. инструментария количественной оценки), обеспечивающих поддержку принятия управленческих решений в процессе управления экономическими рисками на основе взаимодействия субъектов и объектов управления, целевой функцией которого является обеспечение конкурентоспособности и повышение реализуемости инновационных проектов на основе эффективной организации алгоритмов принятия решений при управлении рисками.

При этом задача разработки такого механизма обусловлена объективной необходимостью поддержки постоянного и неоспоримого конкурентного преимущества, когда наукоемкие предприятия должны искать новые управленческие решения, уделяя особое внимание реализации новаторских и инновационных проектов [9] (Drogovoz, Yudin, Grosheva, 2021), которые будут уникальными по сравнению с конкурентами и в то же время трудными и высокорисковыми для выполнения.

Основные элементы и цель механизма

Согласно классическим экономическим исследованиям, любой экономический механизм должен содержать стандартные элементы: цель, средства достижения цели, входные и выходные параметры, методы и инструменты достижения цели, субъекты и объект управления, схема механизма, регламент применения методов.

Ниже подробно опишем каждый из перечисленных элементов Механизма.

Целью функционирования Механизма является обеспечение поддержки принятия эффективных управленческих решений при управлении рисками наукоемких предприятий в обеспечение их конкурентоспособности.

Средства достижения цели

Основным средством достижения поставленной цели является формирование и использование автоматизированных алгоритмов поддержки принятия решений в отношении реализуемых проектов при управлении рисками [4, 5, 18] (Boginskiy, Grosheva, Uchenov, Yudin, 2019; Boginskiy, Uchenov, Chursin, 2019; Chursin, 2021).

Одним из основных элементов при этом должен стать банк данных, содержащий информацию по рискам, которые возникали в предыдущие периоды, величине их влияния на конкурентоспособность предприятия и экономические показатели инновационных проектов и наиболее эффективным мероприятиям по их управлению (с точки зрения влияния на реализуемость проекта), а также информацию о факторах, особенно макроэкономических, тенденции изменения которых чаще всего прогнозируются статистическими агентствами или научными организациями.

Наиболее эффективным будет формирование такого банка данных с учетом опыта и статистики не только в рамках отдельно взятой организации, а на отраслевом уровне, учитывая, что многие бизнес-процессы предприятий выстраиваются стандартизированно с опорой на отраслевое нормативно-правовое регулирование. При этом в банк заносятся данные и о неэффективных мероприятиях, чтобы лицо, принимающее решения, при анализе рисков и их последствий для конкурентоспособности организации и реализуемости инновационных проектов могло учитывать возможную неэффективность или низкую эффективность принимаемых решений.

В таблице 1 представлены наиболее вероятные риски наукоемких предприятий, которые должны быть введены в такую базу данных и учтены при формировании и принятии управленческих решений в отношении реализуемых предприятиями инновационных проектов.

Таблица 1

Наиболее вероятные экономические риски наукоемких предприятий

|

Название риска

|

Описание риска

|

Описание влияния риска на конкурентоспособность

предприятия

|

Меры по снижению воздействия риска

|

|

Технологический

|

Риск

снижения конкурентоспособности используемой технологии

|

Потеря

доли рынка

|

Мониторинг

уровня конкурентоспособности используемой технологии

|

|

Кадровый

риск

|

Риск

ухода ключевых сотрудников

|

Невозможность

продолжать разработку и производство продукции

|

Формирование

условий для удержания высококвалифицированного персонала

|

|

Инновационный

риск

|

Риск

снижения эффективности инновационных проектов

|

Рост

затрат, снижение прибыли

|

Проведение

оценки эффективности инновационных проектов

|

|

Риск

потери конкурентного преимущества

|

Риск

потери конкурентного преимущества выпускаемой продукции

|

Появление

продукции конкурентов, которые более востребованы на рынке

|

Проведение

мониторинга конкурентоспособности продукции

|

|

Риск

несоответствия требованиям законодательства

|

Риск

нарушения законодательства в сфере защиты объектов интеллектуальной

собственности

|

Возможность

судебных разбирательств, рост судебных расходов

|

Разработка

политик на корпоративном уровне по изучению рынка объектов интеллектуальной

собственности

|

|

Стратегический

риск

|

Риск

реализации ошибочной продуктовой стратегии

|

Невостребованность

выпускаемой продукции, рост расходов, потеря доли рынка

|

Постоянная

корректировка стратегии на основании результатов применения методики

количественной оценки конкурентоспособности продукции с учетом раннего

прогнозирования внешних и внутренних факторов реализации продукции на мировом

и внутренних рынках

|

|

Риск

проекта

|

Риск

реализации отдельного проекта вследствие ошибок при бюджетировании,

технологической неготовности, отсутствия специалистов

|

Невостребованность

выпускаемой продукции, рост расходов, потеря доли рынка

|

Постоянная

корректировка реализации проектов на основании результатов применения методов

управления экономическими рисками

|

|

Риск

качества

|

Риск

несоответствия качества выпускаемой продукции

|

Невостребованность

выпускаемой продукции, рост расходов, потеря доли рынка

|

Постоянная

корректировка системы менеджмента качества на основании результатов

применения методов управления экономическими рисками

|

|

Ресурсный

риск

|

Риск

дефицита ресурсов при реализации проектов, деятельности

|

Невозможность

продолжать разработку и производство продукции

|

Постоянная

корректировка бюджета проектов, деятельности на основании результатов

применения методов управления экономическими рисками

|

|

Риск

изменения валютных курсов

|

Риск

снижения выручки в результате изменения валютных курсов

|

Снижение

выручки в рублях, невозможность продолжать разработку и производство

продукции

|

Постоянная

корректировка бюджета проектов, деятельности на основании результатов

применения методов управления экономическими рисками

|

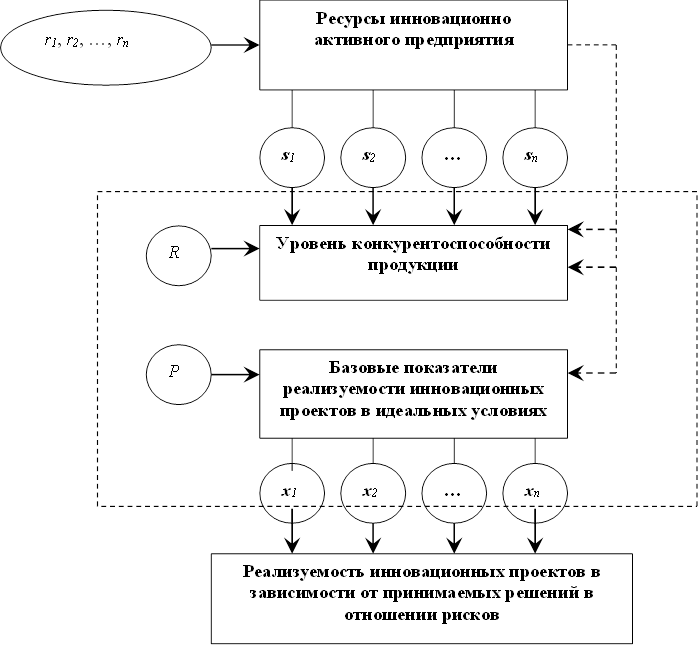

Входные и выходные параметры

Входными параметрами механизма являются:

· r1, r2, …, rn – ресурсы наукоемкого предприятия;

·

![]() – риски наукоемких предприятий, влияющие на конкурентоспособность

проектов и оказывающие воздействие на принятие решений в отношении наиболее

эффективных сценариев выполнения инновационных проектов с точки зрения их

реализуемости.

– риски наукоемких предприятий, влияющие на конкурентоспособность

проектов и оказывающие воздействие на принятие решений в отношении наиболее

эффективных сценариев выполнения инновационных проектов с точки зрения их

реализуемости.

Параметры, обеспечивающие работу Механизма, оцениваемые по соответствующим методикам:

· R – уровень конкурентоспособности проекта;

· P – базовые показатели реализуемости инновационного проекта и параметры, характеризующие результаты экономической деятельность предприятия.

Выходные параметры:

·

![]() – количественные показатели реализуемости инновационных проектов;

– количественные показатели реализуемости инновационных проектов;

· Рекомендации по принятию эффективных управленческих решений при управлении рисками инновационно активных предприятий в обеспечение их конкурентоспособности.

Ниже на рисунке 1 представлена

структура получения расчетных количественных показателей, с которыми связана

работа Механизма.

Ниже на рисунке 1 представлена

структура получения расчетных количественных показателей, с которыми связана

работа Механизма.

Рисунок 1. Схема входных и выходных параметров механизма

Источник: составлено авторами.

Замкнутость процесса в единый контур управления позволяет реализовать непрерывное функционирование прямых и обратных связей, в практической деятельности предприятия проявляется в постоянном анализе уровня конкурентоспособности, разработке корректирующих мероприятий, их осуществлении и последующей корректировке [6].

При этом к показателям оценки экономической деятельности предприятия, отрицательная динамика которых будет свидетельствовать о степени влияния риска на конкретный инновационный проект или вид экономической деятельности, будем относить следующие представленные в таблице 2 показатели.

Таблица 2

Показатели оценки экономической деятельности предприятия, на которые оказывают влияние факторы и риски

|

№№

|

Показатели

(U)

|

Характеристика

|

|

1

|

Объем инновационных товаров, работ, услуг, млн

руб.

|

показатель

характеризует общий объем реализованных инновационных товаров, работ, услуг

|

|

2

|

Затраты на НИОКР, млн руб.

|

показатель

характеризует суммарные годовые затраты на НИОКР

|

|

3

|

Объем продукции наукоемких предприятий, млн руб.

|

показатель

характеризует общий объем реализованной продукции

|

|

4

|

Объем

технологических инноваций, ед. и/или объем технологических инноваций, млн руб.

|

показатель

характеризует уровень затрат на технологические инновации в организации

|

|

5

|

Объем маркетинговых инноваций, млн руб.

|

показатель

характеризует уровень затрат на маркетинговые инновации в организации

|

|

6

|

Объем экологических инноваций, млн руб.

|

показатель

характеризует уровень затрат на экологические инновации в организации

|

|

7

|

Объем социальных инноваций, млн руб.

|

показатель

характеризует уровень затрат на социальные инновации в организации

|

Методы и инструменты достижения цели

Методы и инструменты достижения цели настоящего механизма предполагают реализацию вычислительных процедур ряда экономических параметров, на основании которых осуществляется принятие решения. Основные вычислительные процедуры реализуются в соответствии с такими экономическими методами, как:

- методы оценки и мониторинга проектов инновационно активных предприятий в условиях действия экономических рисков;

- методы прогнозирования эффективности мероприятий по достижению показателей конкурентоспособности организации на стадиях планирования и реализации инновационных проектов с учетом факторов и рисков.

Логика использования данных методов будет представлена ниже на схеме функционирования механизма.

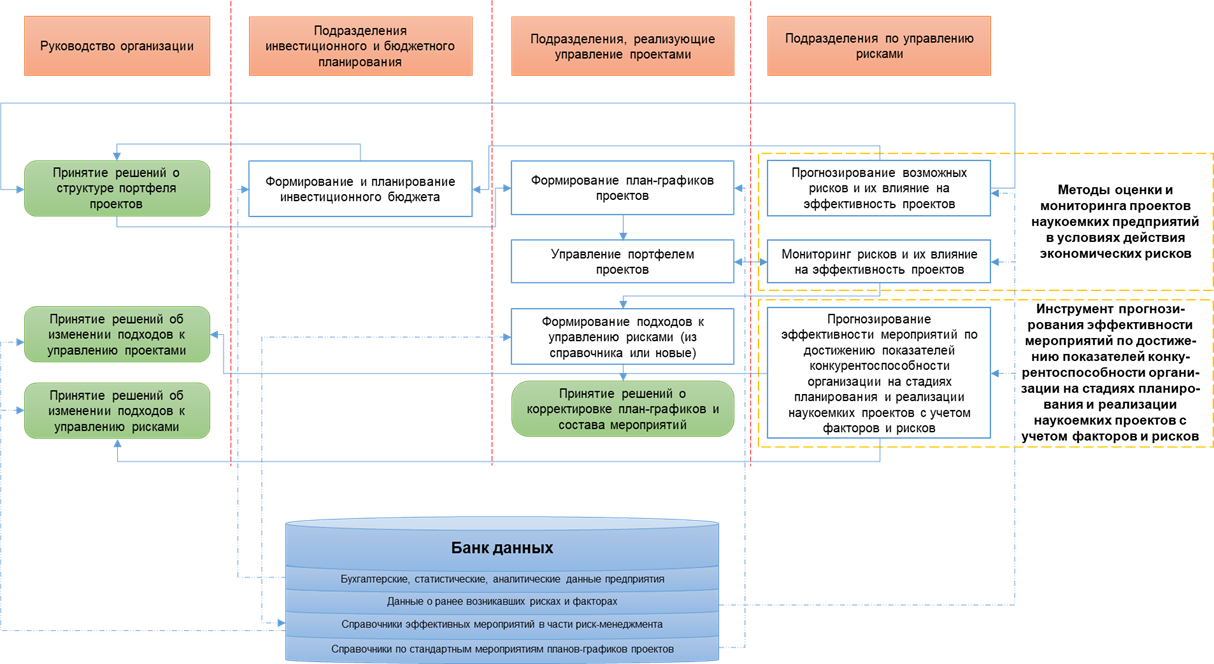

Субъекты и объект управления

Как известно, механизм управления состоит из объекта и субъекта управления. В данном механизме объектом управления являются проекты, в отношении которых проводятся оценки количественных параметров и осуществляется принятие решений при управлении рисками.

В контексте данного исследования субъекты управления – подразделения предприятия, участвующие в управлении проектами, а также подразделения, которые с помощью различных приемов и способов управленческого воздействия осуществляют целенаправленное функционирование объекта управления, а именно: анализом потенциальных опасностей; сопоставлением возможных потерь и доходов; выбором приемлемой альтернативы в процессе разработки и выпуска продукции; осуществлением мероприятий, направленных на уменьшение негативных последствий нежелательного развития событий [14] (Pribytkin, 2000).

Схема механизма

Согласно изложенным выше положениям, схема механизма будет выстраиваться с указанием субъектов и объектов управления, а также входных данных и выходных параметрах. Такая схема представлена ниже на рисунке 2.

Рисунок 2. Схема механизма принятия решений при управлении рисками наукоемких предприятий в обеспечение их конкурентоспособности

Источник: составлено авторами.

Функционирование такого механизма предполагает формирование регламентов взаимодействия подразделений между собой в ходе реализации управленческой деятельности, а также принятия управленческих решений на основе полученных количественных оценок, повышающих вероятность получения положительных результатов от выбора наиболее эффективных решений.

Регламент применения методов

Механизм реализации решений при управлении экономическими рисками наукоемких предприятий в обеспечение их конкурентоспособности дает возможность выбрать оптимальное решение, учитывая различные факторы и уровень конкурентоспособности с использованием различных объемов ресурсов.

Опишем процесс функционирования механизма, который может стать основой разработки внутренних регламентов организаций (с учетом специфики каждой организации представить унифицированный регламент не представляется возможным).

Как уже было отмечено, эффективная работа механизма будет выстраиваться при условии наличия структурированных входных данных, что можно реализовать в виде банка данных предприятия с соответствующими справочниками.

При условии формирования такого банка данных работа механизма упрощается и сводится к следующим этапам.

На первом этапе на основе имеющейся финансовой информации подразделениями инвестиционного и бюджетного планирования осуществляется формирование лимитов инвестиционного бюджета, в то время как подразделения по управлению рисками с использованием соответствующих методов оценки и мониторинга проектов инновационно активных предприятий в условиях действия экономических рисков проводят оценку рисков на предынвестиционной стадии и определяет, какой объем продукции промышленного предприятия потенциально может быть произведен и реализован на рынке с учетом действия определенного набора факторов.

После расчета данного показателя определяется потенциальный доход и прибыль (убыток), которые в перспективе могут быть получены от реализации этого проекта. На основе этих данных руководитель принимает решение о включении или невключении проекта в портфель проектов организации.

На втором этапе подразделениями, реализующими управление проектами, осуществляется разработка и утверждение план-графиков, а также непосредственно управление проектами. При этом подразделение по управлению рисками с использованием тех же методов оценки и мониторинга проектов инновационно активных предприятий в условиях действия экономических рисков проводит непрерывный мониторинг изменения внутренней и/или внешней среды реализации проекта. В случае возникновения новых рисков, сопутствующих выполнению проекта и влияющих на его результаты, информация передается в подразделения, реализующие управление проектами, на основе чего осуществляется формирование подходов к управлению рисками (с использованием готовых решений из банка данных или разработки новых) и принимаются решения о корректировках план-графиков и состава мероприятий.

На третьем этапе подразделение по управлению рисками посредством прогнозирования эффективности мероприятий по достижению показателей конкурентоспособности организации на стадиях планирования и реализации наукоемких проектов с учетом факторов и рисков проводит соответствующие оценки обобщенного показателя эффективности проектов, а также расчет изменения показателей, приведенных в таблице 2.

Оптимальным результатом в контексте данного исследования является максимизация прибыли предприятия, получаемая в результате оптимального управления всеми проектами, в рамках которых создается продукция с целевым уровнем конкурентоспособности, способным обеспечить плановый доход в результате удовлетворения потребностей, а также максимизация его конкурентоспособности, характеризуемой в том числе изменением показателей экономической деятельности предприятия, на которые оказывают влияние факторы и риски.

При этом для оценки степени этого влияния для принятия решений будем использовать оценочное значение интенсивности роста влияния совокупности рисков на целевые показатели по вербально-числовой шкале Харрингтона [22] (Harrington, 1965):

0.00 – текущий набор рисков не увеличивает их негативного влияния на реализуемость проекта и показатели экономической деятельности организации;

0.10 – текущий набор рисков дает очень слабое увеличение их негативного влияния на реализуемость проекта и показатели экономической деятельности организации;

0.29 – текущий набор рисков дает слабое увеличение их негативного влияния на реализуемость проекта и показатели экономической деятельности организации;

0.50 – текущий набор рисков дает ощутимое увеличение их негативного влияния на реализуемость проекта и показатели экономической деятельности организации;

0.72 – текущий набор рисков дает сильное увеличение их негативного влияния на реализуемость проекта и показатели экономической деятельности организации;

0.90 – текущий набор рисков дает очень сильное увеличение их негативного влияния на реализуемость проекта и показатели экономической деятельности организации.

При этом до того момента, пока текущий набор дает слабое увеличение их негативного влияния на реализуемость проекта и показатели экономической деятельности организации, лица, принимающие решения, могут продолжать использовать существующие в организации методы управления рисками и проектами в целом.

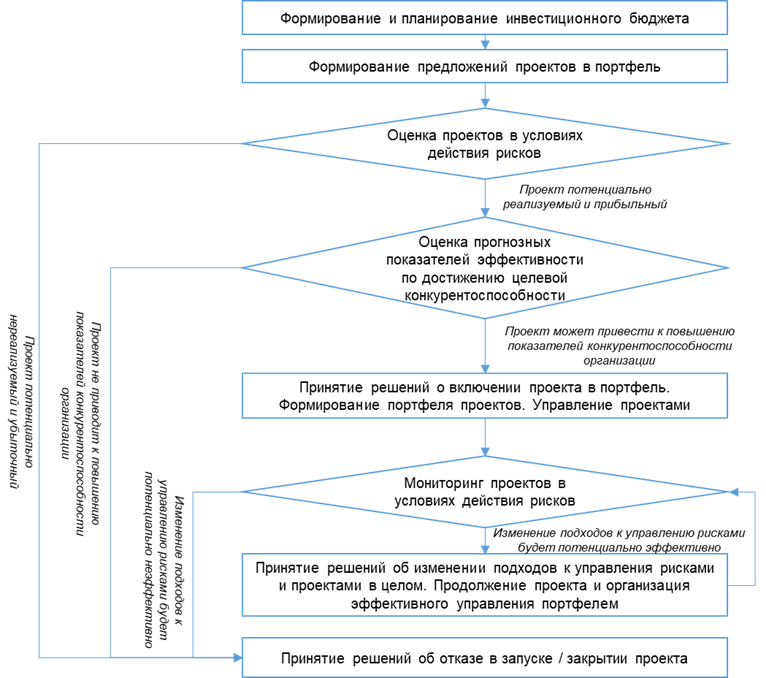

Исходя из этого, на рисунке 3 представим алгоритм практического применения разработанного механизма.

Рисунок 3. Алгоритм практического применения механизма принятия решений при управлении рисками инновационно активных предприятий в обеспечение их конкурентоспособности

Источник: составлено авторами.

Представленный на рисунке 3 алгоритм демонстрирует, каким образом пошагово может быть организован порядок принятия решений при управлении рисками наукоемких предприятий в обеспечение их конкурентоспособности на практике. В этой связи данный алгоритм несет практическую значимость для промышленных предприятий, производящих наукоемкую продукцию, в качестве базового, типового алгоритма, который может быть использован этими предприятиями для разработки своих внутренних регламентов и организации бизнес-процессов, связанных с принятием решений при управлении рисками наукоемких предприятий в ходе реализации ими наукоемких проектов.

Заключение

Таким образом, разработан механизм принятия решений при управлении рисками наукоемких предприятий в обеспечение их конкурентоспособности, отличающийся использованием наряду с существующими методами сравнения, финансового анализа, статистического анализа и др. авторских подходов к организации управления принятия решений в условиях цифровизации и информатизации деятельности предприятий, что позволяет предложить практический алгоритм реализации этого механизма, который может быть использован в качестве типового решения при организации процесса функционирования механизма на инновационно активном предприятии.

Источники:

2. Батьковский А.М., Кравчук П.В. и др. Финансовая оценка деятельности инновационно-активного предприятия // Вопросы инновационной экономики. – 2019. – № 2. – c. 435-448. – doi: 10.18334/vinec.9.2.40775 .

3. Батьковский М.А. Экономические риски инновационной деятельности предприятий оборонно-промышленного комплекса // Новая наука: Опыт, традиции, инновации. – 2017. – № 1-1(123). – c. 72-76.

4. Богинский А.И., Грошева П.Ю., Ученов А.А., Юдин А.В. Методы поддержки принятия решений по созданию новой продукции на основе анализа потребительских ожиданий // Инновации и инвестиции. – 2019. – № 8. – c. 62-69.

5. Богинский А.И., Ученов А.А., Чурсин А.А. Оценка потребностей компаний в системах поддержки принятия эффективных управленческих решений // Микроэкономика. – 2019. – № 6. – c. 22-30. – doi: 10.33917/mic-6.89.2019.22-30 .

6. Борзов В.Д. Риски предприятия и пути их снижения: управленческий аспект: управленческий аспект. / дис.,.. канд. экон. наук: 08.00.05. - Махачкала, 200. – 140 c.

7. Бычкова А.Н. Экономический механизм: определение, классификация и применение // Вестник Омского университета. Серия: Экономика. – 2010. – № 4. – c. 37-43.

8. Данилкина Ю.В., Яковлева А.О. Инновационная восприимчивость организации как инструмент повышения инновационной активности бизнеса // Вопросы инновационной экономики. – 2020. – № 3. – c. 1643-1652. – doi: 10.18334/vinec.10.3.110499 .

9. Дроговоз П.А., Юдин А.В., Грошева П.Ю. Алгоритм принятия решений по управлению инновационным потенциалом организаций на основе его оценки и прогнозирования // XLV Академические чтения по космонавтике, посвященные памяти академика С.П. Королёва и других выдающихся отечественных ученых - пионеров освоения космического пространства: сборник тезисов: в 4 т. Москва, 2021. – c. 151-153.

10. Измалков С., Сонин К., Юдкевич М. Теория экономических механизмов (Нобелевская премия по экономике 2007 г.) // Вопросы экономики. – 2008. – № 1. – c. 4-26. – doi: 10.32609/0042-8736-2008-1-4-26.

11. Ковалева Д.А., Грошева П.Ю., Гаврилов Е.С. Подходы к организации процесса оценки и управления рисками проектов НИОКР предприятий ракетно-космической отрасли // Экономика и управление: проблемы, решения. – 2021. – № 6(114). – c. 37-42. – doi: 10.36871/ek.up.p.r.2021.06.02.007 .

12. Кульман А. Экономические механизмы. - М.: Издат. группа «Прогресс»; «Универс», 1993. – 192 c.

13. Мельников О.Н., Есипенко Д.А. Формирование среды управления инновационной активностью организации // Вопросы инновационной экономики. – 2019. – № 3. – c. 1077-1090. – doi: 10.18334/vinec.9.3.40953 .

14. Прибыткин В.Л. Принятие решений в системе управления инвестиционной деятельностью предприятия в условиях риска. / автореферат дис.,.. кандидата экономических наук: 08.00.28. - Тверь, 2000. – 15 c.

15. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. / 6-е изд., перераб. и доп. - М.: Инфра-М, 2011.

16. Тюлин А.Е., Чурсин А.А., Юдин А.В. Оценка производственных возможностей предприятия по выпуску радикально новой продукции // Вестник машиностроения. – 2021. – № 7. – c. 86-88. – doi: 10.36652/0042-4633-2021-7-86-88 .

17. Чигиринова М.В., Нечаева О.Д., Любименко А.И. Риски стратегий позиционирования инновационно-активных предприятий // Инновации. – 2009. – № 12(134). – c. 112-115.

18. Чурсин А.А. Применение интеллектуальных систем для оптимизации производства наукоемкой продукции // Вестник машиностроения. – 2021. – № 1. – c. 78-83. – doi: 10.36652/0042-4633-2021-1-78-83 .

19. Шалаева Л.В. Оценка инновационной активности российских организаций // Экономика, предпринимательство и право. – 2021. – № 12. – c. 2857-2870. – doi: 10.18334/epp.11.12.113900 .

20. Юрьева Л.В., Марфицына М.С. Риски инновационной деятельности на промышленных предприятиях // Дискуссия. – 2020. – № 3(100). – c. 15-22. – doi: 10.24411/2077-7639-2019-10062 .

21. Яковлева Е.А., Катермина Т.С. и др. Формирование потенциала финансовой системы для повышения инновационной активности // Вопросы инновационной экономики. – 2019. – № 2. – c. 349-360. – doi: 10.18334/vinec.9.2.40710 .

22. Harrington E.C. The desirable function // Industrial Quality Control. – 1965. – № 10. – p. 494-498.

Страница обновлена: 22.07.2026 в 09:37:47

Download PDF | Downloads: 65 | Citations: 4

The mechanism for implementing decisions in risk management of innovatively active enterprises to ensure their competitiveness

Alberto G.E., Grosheva P.Y.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 12, Number 4 (April 2022)

Abstract:

An urgent scientific problem is being solved. The problem consists in the development of methodological support for the implementation of solutions in risk management of innovatively active enterprises to ensure their competitiveness. An integrated approach to effective decision-making within the framework of innovative projects in risk management has been formed. This has become the basis for creating a mechanism for implementing decisions in economic risk management to ensure the competitiveness of their projects.

A decision-making mechanism for risk management of knowledge-intensive enterprises to ensure their competitiveness has been developed. This mechanism is distinguished by the application of methods of comparison, financial analysis, statistical analysis, etc., as well as the authors' approaches to the organization of decision-making management in the conditions of digitalization and informatization of enterprises.

A practical algorithm for implementing this mechanism is proposed. This algorithm can be used as a typical solution for organizing the mechanism in an innovatively active enterprise. This article is of practical interest for research economists, as well as managers of industrial enterprises implementing management decisions in innovative projects.

Keywords: innovative project, innovatively active enterprise, economic mechanism, risk assessment, management decision-making

Funding:

JEL-classification: L26, M21, O31, D81

References:

Batkovskiy A.M., Kravchuk P.V. i dr. (2019). Analiz finansovogo sostoyaniya innovatsionno-aktivnyh predpriyatiy [Analysis of financial condition of innovation-active enterprises]. Russian Journal of Innovation Economics. 9 (3). 1147-1160. (in Russian). doi: 10.18334/vinec.9.3.40776 .

Batkovskiy A.M., Kravchuk P.V. i dr. (2019). Finansovaya otsenka deyatelnosti innovatsionno-aktivnogo predpriyatiya [Financial evaluation of activities innovatively active enterprise]. Russian Journal of Innovation Economics. 9 (2). 435-448. (in Russian). doi: 10.18334/vinec.9.2.40775 .

Batkovskiy M.A. (2017). Ekonomicheskie riski innovatsionnoy deyatelnosti predpriyatiy oboronno-promyshlennogo kompleksa [Economic risks of innovation activity of enterprises of the military-industrial complex]. New Science: Experience, Traditions, Innovations. (1-1(123)). 72-76. (in Russian).

Boginskiy A.I., Grosheva P.Yu., Uchenov A.A., Yudin A.V. (2019). Metody podderzhki prinyatiya resheniy po sozdaniyu novoy produktsii na osnove analiza potrebitelskikh ozhidaniy [Methods of decision support for the creation of new products based on the analysis of consumer expectations]. Innovation and Investment. (8). 62-69. (in Russian).

Boginskiy A.I., Uchenov A.A., Chursin A.A. (2019). Otsenka potrebnostey kompaniy v sistemakh podderzhki prinyatiya effektivnyh upravlencheskikh resheniy [Assessment of the needs of companies in support systems for effective management decisions]. Microeconomics. (6). 22-30. (in Russian). doi: 10.33917/mic-6.89.2019.22-30 .

Borzov V.D. (200). Riski predpriyatiya i puti ikh snizheniya: upravlencheskiy aspekt: upravlencheskiy aspekt [Enterprise risks and ways to reduce them: management aspect: management aspect] Makhachkala. (in Russian).

Bychkova A.N. (2010). Ekonomicheskiy mekhanizm: opredelenie, klassifikatsiya i primenenie [Economic mechanism: to be defined, ranged and applied]. Bulletin of Omsk University Series "Economics". (4). 37-43. (in Russian).

Chigirinova M.V., Nechaeva O.D., Lyubimenko A.I. (2009). Riski strategiy pozitsionirovaniya innovatsionno-aktivnyh predpriyatiy [Risks of the positioning strategy of innovation active enterprises]. Innovations. (12(134)). 112-115. (in Russian).

Chursin A.A. (2021). Primenenie intellektualnyh sistem dlya optimizatsii proizvodstva naukoemkoy produktsii [Application of intelligent systems to optimize the production of science intensive products]. Vestnik mashinostroeniya. (1). 78-83. (in Russian). doi: 10.36652/0042-4633-2021-1-78-83 .

Danilkina Yu.V., Yakovleva A.O. (2020). Innovatsionnaya vospriimchivost organizatsii kak instrument povysheniya innovatsionnoy aktivnosti biznesa [The organizationʼs innovative receptivity as a tool for increasing business innovative activity]. Russian Journal of Innovation Economics. 10 (3). 1643-1652. (in Russian). doi: 10.18334/vinec.10.3.110499 .

Drogovoz P.A., Yudin A.V., Grosheva P.Yu. (2021). Algoritm prinyatiya resheniy po upravleniyu innovatsionnym potentsialom organizatsiy na osnove ego otsenki i prognozirovaniya [Decision-making algorithm for managing the innovative potential of organizations based on its assessment and forecasting] 45th Academic readings on cosmonautics dedicated to the memory of Academician S.P. Korolev and other outstanding Russian scientists - pioneers of space exploration. 151-153. (in Russian).

Harrington E.C. (1965). The desirable function Industrial Quality Control. 21 (10). 494-498.

Izmalkov S., Sonin K., Yudkevich M. (2008). Teoriya ekonomicheskikh mekhanizmov (Nobelevskaya premiya po ekonomike 2007 g.) [Theory of Economic Mechanisms (2007 Nobel Prize in Economics)]. Voprosy Ekonomiki. (1). 4-26. (in Russian). doi: 10.32609/0042-8736-2008-1-4-26.

Kovaleva D.A., Grosheva P.Yu., Gavrilov E.S. (2021). Podkhody k organizatsii protsessa otsenki i upravleniya riskami proektov NIOKR predpriyatiy raketno-kosmicheskoy otrasli [Approaches to the organizing the process of assessing and managing risks affecting the price of R&D projects at aerospace enterprises]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 2 (6(114)). 37-42. (in Russian). doi: 10.36871/ek.up.p.r.2021.06.02.007 .

Kulman A. (1993). Ekonomicheskie mekhanizmy [Economic mechanisms] M.: Izdat. Gruppa «Progress»; «Univers». (in Russian).

Melnikov O.N., Esipenko D.A. (2019). Formirovanie sredy upravleniya innovatsionnoy aktivnostyu organizatsii [Formation of the environment management of innovative activity of the organization]. Russian Journal of Innovation Economics. 9 (3). 1077-1090. (in Russian). doi: 10.18334/vinec.9.3.40953 .

Pribytkin V.L. (2000). Prinyatie resheniy v sisteme upravleniya investitsionnoy deyatelnostyu predpriyatiya v usloviyakh riska [Decision-making in the management system of an enterprise's investment activity under risk conditions] Tver. (in Russian).

Rayzberg B.A., Lozovskiy L.Sh., Starodubtseva E.B. (2011). Sovremennyy ekonomicheskiy slovar [Modern Economic Dictionary] M.: INFRA-M. (in Russian).

Shalaeva L.V. (2021). Otsenka innovatsionnoy aktivnosti rossiyskikh organizatsiy [Assessment of innovative activity in Russian organizations]. Journal of Economics, Entrepreneurship and Law. 11 (12). 2857-2870. (in Russian). doi: 10.18334/epp.11.12.113900 .

Tyulin A.E., Chursin A.A., Yudin A.V. (2021). Otsenka proizvodstvennyh vozmozhnostey predpriyatiya po vypusku radikalno novoy produktsii [Assessment of the production capabilities of an enterprise for the manufacture of radically new products]. Vestnik mashinostroeniya. (7). 86-88. (in Russian). doi: 10.36652/0042-4633-2021-7-86-88 .

Yakovleva E.A., Katermina T.S. i dr. (2019). Formirovanie potentsiala finansovoy sistemy dlya povysheniya innovatsionnoy aktivnosti [Building the capacity of the financial system to increase innovation activity]. Russian Journal of Innovation Economics. 9 (2). 349-360. (in Russian). doi: 10.18334/vinec.9.2.40710 .

Yureva L.V., Marfitsyna M.S. (2020). Riski innovatsionnoy deyatelnosti na promyshlennyh predpriyatiyakh [Risks of innovation activity at industrial enterprises]. Discussion. (3(100)). 15-22. (in Russian). doi: 10.24411/2077-7639-2019-10062 .