Инновационная активность бизнеса: теория, методика оценки

Скачать PDF | Загрузок: 70 | Цитирований: 2

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

№ 7 (91), Июль 2014

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=21753001

Цитирований: 2

Аннотация:

Авторами материала в качестве самостоятельных выделены:а) проблемные вопросы организации и методики финансового обеспечения инновационного развития; б) приоритетные направления инновационного процесса малого и среднего предпринимательства Челябинской области; в) методика оценки инновационной активности предприятия с выделением основных этапов ее реализации в малом и среднем предпринимательстве.

Ключевые слова: управление предприятием, конкурентоспособность, инновационное развитие, инвестиции, финансовая поддержка, эконометрический подход в оценке инновационной активности

Комплексная оценка результативности деятельности малого и среднего предпринимательства является многогранной задачей, требующей использования системного подхода в процессе разработки управленческих решений [1], поскольку сам по себе данный бизнес является сложной социально-экономической системой, функционирующей в условиях неопределенности.

На наш взгляд, системный подход необходимо рассматривать в качестве методологической основы данного исследования, поскольку он позволяет разработать научно обоснованные варианты решения хозяйственных задач, определить эффективность этих вариантов для выбора наиболее целесообразных управленческих актов [17].

Программа зовет к действиям

К преимуществам применения системного подхода в управлении правомерно отнести выработку стратегии развития предприятия, обоснованность планов и управленческих решений, осуществление контроля их выполнения, определение резервов повышения эффективности деятельности предприятия, оценку результативности функционирования предприятий,их подразделений и работников [17].

Использование методов математического моделирования и принятие на их основе обоснованных решений по организации и управлению деятельностью можно считать важным конкурентным преимуществом предприятий малого и среднего предпринимательства [17].

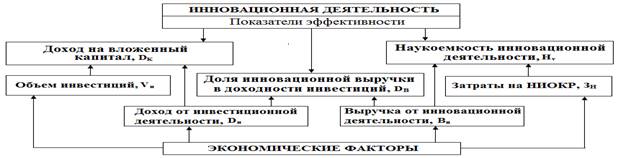

Логическая схема формирования и реализации программы оценки инновационной активности может быть основана на положениях методики, предложенной в работе [5]. Для оценки эффективности инновационной деятельности в данной работе предлагается три индикатора:

– доход на вложенный капитал ИK;

– наукоемкость инновационной деятельности ИV;

– доля инновационной выручки в доходности инвестиций ИВ.

Посредством использования методов эконометрического подхода доказано, что эти индикаторы находятся под существенным влиянием четырех факторов:

– объем инвестиций VИ;

– затраты на НИОКР ЗН;

– доход от инвестиционной деятельности DИ;

– выручка от инновационной деятельности ВИ.

Соотношения факторов в выражениях для индикаторов позволяют предложить количественно определенную систему оценки эффективности инновационной деятельности, в отношении которой могут быть сформулированы организационные элементы управления (см. рис. 1):

![]() ,

(1)

,

(1)

![]() , (2)

, (2)

![]() . (3)

. (3)

В качестве признаков классификации автор [5] предлагает три вышеперечисленных индикатора (формулы 1–3), но их ряд может быть дополнен показателями ликвидности, процентной ставки кредита, временем реализации проекта и т.д.

Остановимся на первых трех индикаторах и попытаемся количественно сформировать систему классификации предприятий по степени использования инновационных проектов (низко-, средне- и высокоинновационные), т.е. по конкретным фактическим значениям индикаторов (1)–(3) определить не только уровень инновационного предприятия, но и как следствие предложить соответствующий объем государственной поддержки.

Рис. 1. Система взаимосвязи индикаторов инновационной деятельности и экономических факторов

Что такое наукоемкость инновационной деятельности?

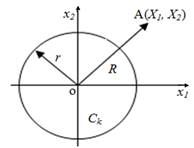

Допустим, что для каждого классификационного признака предприятия (ИV, ИK, ИV) это круг радиуса Rj, где j = 1, 2, 3 – это уровень классификации (низкоинновационные, среднеинновационные, высокоинновационные).

Принято считать, что вероятность попадания двумерного нормального случайного вектора оценивается как вероятность попадания в эллипс рассеивания [3]. В частном случае кругового рассеивания эллипс рассеивания вырождается в круг радиуса r (см. рис. 2), вероятность попадания случайного нормального вектора в который считывается по формуле:

![]() , (4)

, (4)

где (Х1, Х2) – координаты конца случайного вектора R; r = kσ – радиус круга; σ – СКО при круговом рассеивании значений случайного вектора; Сk – окружность.

Рис. 2. Попадание случайного вектора R в круг радиуса r

Вероятность попадания случайной точки А (Х1, Х2) внутрь круга Сk радиуса r есть вероятность того, что случайный радиус – вектор R, определяющий положение точки А (Х1, Х2), относительно центра круга, будет меньше радиуса круга r, т.е.

![]() . (5)

. (5)

Выражение (5) определяет функцию распределения случайной величины R – длины случайного радиуса – вектора со случайными составляющими (Х1, Х2) [3]:

![]() . (6)

. (6)

Дифференцируя функцию распределения по параметру r, определим плотность вероятности случайной величины R [3]:

![]() . (7)

. (7)

Полученные выражения (6), (7) характеризуют распределение Релея.

Предположим, что параметр Rj имеет закон распределения Релея для предприятия любого типа. Это допущение позволяет определить значения областей классификации индикаторов.

Далее предположим, что понятия «низкоинновационные», «среднеинновационные», «высокоинновационные» предприятия – это оценки типа «отлично», «хорошо», «удовлетворительно». Обозначим их соответственно, П1, П2, П3.

Для решения подобного рода задач, в которых случайность фигурирует в непосредственном виде, применяется метод Монте-Карло.

В связи с этим все дальнейшие рассуждения будут алгоритмизированы с целью определения радиуса круга Rj на основе применения данного метода, реализованного в программе Excel.

В действующей практике отчетности отсутствует статистический материал по экономическим факторам Ф = (VИ, ЗН, DИ, ВИ) и справедливо предположить, что их значения распределены по нормальному закону с соответствующими вероятностными характеристиками (mФi, σФi, гдеi = 1, …, 4).

Используя данные характеристики в качестве входных параметров в программе «Анализ данных», с помощью датчика случайных чисел рассчитываем количество чисел объемом n = 100 для каждого фактора [3].

Далее по формуле

Фi = mФi+ R×σФi, (8)

Где Фi – i-тый экономический фактор (VИ, ЗН, DИ, ВИ); mФi,σФi – математическое ожидание и среднеквадратическое отклонение соответствующего i-того фактора; R – псевдослучайное число, полученное с помощью датчика случайных чисел.

Определяем значения факторов и получаем выборку каждого из них объемом n = 100 единиц.

По формулам (1–3)

рассчитываем значения индикаторов И = (![]() ). Объем выборки каждого из них позволяет рассчитать их

вероятностные характеристики (mИi, σИi, где i = 1, …, 3).

). Объем выборки каждого из них позволяет рассчитать их

вероятностные характеристики (mИi, σИi, где i = 1, …, 3).

Так как радиус Rj – число неотрицательное, то его граничные значения R1, R2, R3, соответственно, «низкоинновационные», «среднеинновационные», «высокоинновационные» предприятия определяются из соотношений:

![]() (9)

(9)

![]() (10)

(10)

![]() , (11)

, (11)

где f(RП) – плотность вероятностей фактического значения индикатора конкретного предприятия.

Правило классификации формулируется следующим образом:

– если значение индикатора Rп ≤ R1, то предприятие относится к категории «высокоинновационные» (оценка «отлично»);

– если значение индикатора R1 ≤Rп ≤ R2, то предприятие относится к категории «среднеинновационные» (оценка «хорошо»);

– если значение индикатора R2 ≤Rп ≤ R3, то предприятие относится к категории «низкоинновационные» (оценка «удовлетворительно»);

– если значение индикатора Rп ≥ R3, то предприятие относится к категории «никакое» (оценка «неудовлетворительно»).

С учетом принятого допущения о том, что совокупный закон распределения f(Rп/Прi) признака классификации Rj конкретного предприятия представляется в виде закона распределения Релея с параметром σ:

![]() , (12)

, (12)

и подставив его в

выражения (9–11), определяем конкретные граничные значения нормативных

уровней индикаторов ![]() , для определения степени инновационности предприятия:

, для определения степени инновационности предприятия:

![]() , (13)

, (13)

![]() , (14)

, (14)

![]() . (15)

. (15)

В качестве вывода

определяем, что предлагаемая методика оценки инновационной активности

предприятия на основе конкретных значений индикаторов ![]() и рассчитанных значений их нормативов позволяет с достаточно

высокой степенью вероятности определять размер выделенных средств

государственной поддержки инновационного развития малого и среднего

предпринимательства не только адресно, но и экономически обоснованно для

конкретного предприятия.

и рассчитанных значений их нормативов позволяет с достаточно

высокой степенью вероятности определять размер выделенных средств

государственной поддержки инновационного развития малого и среднего

предпринимательства не только адресно, но и экономически обоснованно для

конкретного предприятия.

Обновление в ритме циклов

При выявлении финансовой нереализуемости проекта схема финансирования и, возможно, отдельные элементы организационно-экономического механизма должны быть скорректированы.

Основные результаты, выводы и рекомендации ориентированы на использование:

– организациями при подготовке технико-экономических обоснований на получение бюджетных средств; настройке внутреннего контроля реализации инвестиций, проведении финансового мониторинга с целью осуществления контроля возврата организацией предоставленных бюджетных средств;

– органами государственной власти, осуществляющими финансирование инновационно-активных организаций, при определении направлений предоставления бюджетных средств, в частности субсидий; для отбора организаций с целью финансирования направлений их деятельности и последующего контроля эффективности финансирования (в рамках реализации направлений развития инновационной деятельности как на федеральном, так и на региональном уровне).

Использование инновационных управленческих решений в российской практике предпринимательских структур позволит более эффективно структурировать направления управленческого воздействия, выбирая и используя оптимальные методы, формыи приемы [17].

Авторы считают, что не менее важной является проблема определения возможности участия самого предприятия в инновационном процессе региона на основе оценивания его инновационной и инвестиционной активности.

С управленческой точки зрения, при определении перспектив инновационного развития должны быть установлены соответствия (или принципиальные расхождения) в длительности жизненного цикла предприятия и инновационных изменений.

Мы исходим из того, что жизненный цикл инновационных изменений предприятия короче жизненного цикла самого предприятия, то есть происходит реальное «наложение» цикла инноваций на жизненный цикл предприятия.

В этих условиях естественен вопрос определения этапа жизненного цикла предприятия, на котором оно готово («созрело») для реализации инновационного процесса и именно в этот момент возникает доверительность вложений инвестиций в целях его инновационного развития. Также необходимо иметь ввиду, что фазовое включение инновационного цикла должно совпадать с фазой подъема цикла предприятия (инвестиционные вливания должны быть не только возможны, но и эффективны).

Из вышеприведенной идеи исключением является то, что господдержка инновационных изменений малого и среднего предпринимательства возможна и при отрицательном инвестиционном эффекте (если предприятие с точки зрения государственных приоритетов имеет особую важность).

Концепция жизненного цикла развития позволяет предприятию удерживать долю рынка, используя маркетинговые стратегии, весь арсенал маркетингового комплекса.

Модель жизненного цикла инноваций позволяет планировать формы и методы реализации инновационного продукта или услуги, наиболее подходящие для каждой конкретной стадии, прогнозировать долгосрочные тенденции продаж, сохранять высокую степень прибыльности, вовремя менять стратегию поведения на рынке [7].

Следует заметить, что при принятии управленческого решения должны быть учтены не только уровни иерархии управления, но и необходимость реализации принципа достаточности инновационного обеспечения со стороны институтов государственной власти и субъектов малого и среднего предпринимательства.

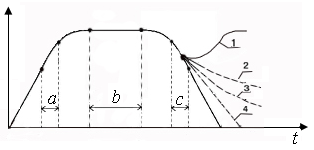

Данный вопрос достаточно тенденциозный, поскольку не всегда инвестиционные вложения необходимы на стадии подъема(см. а, рис. 4) или наивысшей точки развития предприятия (см. b, рис. 4). Отдельные (исключительные) вложения в предприятие на стадии затухания (см. с, рис. 3) могут придать ему «дополнительные силы» перехода (продолжения) на следующий этап развития (см. кривая 1, рис. 4). Но здесь глубокому исследованию подлежит вопрос создания и обоснования гипотез, т.к. траектория дальнейшего развития предприятия (см. кривые 1, 2, 3, 4, рис. 4) может иметь достаточно высокий уровень неопределенности, который зависит от внутренних и внешних факторов.

Рис. 4. Диаграмма жизненных циклов предприятия и вариантов развития инновационных вложений

Принимая управленческое решение по инновационному развитию, необходимо иметь в виду, что управленческие ресурсы имеют ограничения в пространстве и во времени. Именно поэтому исследование жизненных циклов инноваций и предприятия следует проводить исходя из необходимости учета ограничений инновационного развития предприятия, определения факторов- ограничений.

Концентрация управленческих ресурсов должна быть направлена на устранение определенных ограничений (противоречий) между сроками и качеством, стоимостью и затратами, требуемой производительностью и имеющимися ресурсами, которые мешают предприятию реализовать потенциал [6]. Это тем более важно и необходимо для успешных изменений системности и принципов взаимодействия компонентов системы между собой и окружающей средой.

При правильной концентрации управленческого внимания на основных ограничениях и их использовании в качестве инструментов управления возможно преобразовать систему финансовых отношений при минимальных затратах [7].

В соответствии с теорией Голдратта, вводятся и одновременно взаимодействуют три ключевых показателя:

– производительность (объем) по денежному потоку: скорость, с которой система в целом генерирует денежные средства в результате продаж продукции (работ, услуг), или это разность между денежными поступлениями в организацию в результате продаж и себестоимостью продаж по переменным затратам за определенный период времени;

– вложения: все деньги, инвестированные системой в объекты, предназначенные для переработки и продажи, или все денежные средства, удерживаемые в данный момент в системе;

– операционные расходы: денежные средства, необходимые системе для того, чтобы преобразовать вложения в денежный поток.

Одновременно необходимо учесть изменения четвертого показателя – чистый (накопленный) денежный поток, характеризующий интегральный результат экономической деятельности системы.

Однако весьма вероятно, что потенциальная возможность увеличения денежного потока всегда намного выше потенциальной возможности сокращения инвестиционных вложений и операционных расходов.

В конкурентной среде сокращение издержек (операционные расходы) является первоочередным, затем необходимо обеспечить сокращение вложений.

Управленческие решения предполагают пять логических инструментов Голдратта в виде строго организованного процесса [6]. Речь идет о формировании «дерева текущей реальности», т.е. о текущем состоянии предприятия на момент получения инвестиций (выделяются нежелательные явления – производится подсчет промежуточных результатов – определяется ключевая проблема). «Диаграмма разрешения конфликтов» (циклов существования предприятия и инноваций) должна содержать задачу, необходимые условия и их анализ, выбор методов обеспечения согласованности.

Указанные два подхода описания ситуации позволяют сформировать «дерево будущей реальности» [6] (желаемые, промежуточные и прорывные результаты). Механизм дерева будущей реальности позволяет сформировать план преобразований (конкретные действия) и «дерево перехода» (задача, препятствие, промежуточные цели).

Вывод

Создание механизма управления инновационным развитием, методик формирования ограничений, применение методов математического моделирования на уровне государства и предприятия малого и среднего предпринимательства позволяют более эффективно действовать в условиях системы ВТО с тем, чтобы в условиях глобальной экономики эффективный инновационный механизм поддержки мог обеспечить товаропроизводителю благоприятные институциональные условия для реализации инновационных программ и проектов.

Задачи, продиктованные современным этапом развития страны, требуют дальнейшего развития финансовых отношений в области инноваций по следующим направлениям [10]:

– повышение самостоятельности и ответственности администраторов бюджетных средств;

– повышение эффективности бюджетных расходов за счет внедрения механизма «управления результатами»;

– переход на финансирование, основанное на долгосрочных целях развития государства.

Источники:

2. Бухтиярова Т.И., Якушев, А.А. Системный анализ в качестве необходимого условия выработки обоснованных управленческих решений сложных экономических систем // АПК: Регионы России, 2013. – №4.

3. Вентцель E.C. Теория вероятностей: Учебник для вузов. 6-е изд. – М.: Высшая школа, 1999.

4. Венедиктов Ю.Л., Черепахин A.M. Финансовые санкции в системе управления / Ю.Л. Венедиктов, A.M. Черепахин.– М.: Финансы и статистика, 1985.

5. Глушак Н.В. Теория управления инновациями в сфере высоких технологий: автореф. дис.... канд. экон. наук: 08.00.05.– Санкт-Петербург, 2012.

6. Детмер У. Теория ограничений Голдратта: системный подход к непрерывному совершенствованию. – М.: Альпина Паблишер, 2012. – 443 с.

7. Завьялов П.С. Маркетинг в схемах, рисунках, таблицах: Учебное пособие. – М.: Инфра-М, 2008.

8. Зеленцева JI.С. Механизм управления производством. – М.: ГАУ, 1993.

9. Крамаренко Г.А. Финансовый анализ и планирование: Учебное пособие. – Днепропетровск: ДАУБП, 2001.

10. Леонтьев В.Е., Баранова А.Ю. Принципы и инструменты финансирования инноваций в Российской Федерации. – М.: Инфра-М, 2013.

11. Матвеева И.Г., Якушев А.А.Основные векторы развития малого и среднего предпринимательства региона // Экономика и управление в XXI веке: Сборник материалов XI Международной научно-практической конференции. – Новосибирск: Изд. ЦРНС, 2013.

12. Омаров A.M. Социальное управление: некоторые вопросы теории и практики / A.M Омаров. – М.: Мысль, 1980.

13. Распоряжение Правительства РФ от 08.12.2011 года №2227-р «Об утверждении Стратегии инновационного развития Российской Федерации на период до 2020 года».

14. Тихомиров Ю.А. Право и социальное управление в развитом социалистическом обществе: Лекция. – М.: Мысль, 1978.

15. Фрумкин К. Институты развитие берут количеством // Финансы, 2010. – № 26.

16. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий: Учебное пособие. – М : ИНФРА-М, 1999.

17. Щецина И.Н. Анализ инновационной деятельности регионов России: многоуровневый подход: автореф. дис.... канд. экон. наук: 08.00.05. – М.: 2012.

18. Якушев А.А. Эффективное управление предпринимательством с использованием системного подхода // АПК: Регионы России, 2012. – № 11.

19. Якушев А.А. Принятие управленческих решений на основе системного подхода и математического моделирования Электронный журнал. «Современные проблемы науки и образования», 2012. – № 6 [Электронный ресурс]. – Режим доступа: www.scieiiee-edueation.n.i/106-7936 (дата обращения: 02.12. 2013).

Страница обновлена: 21.07.2026 в 15:11:34

Download PDF | Downloads: 70 | Citations: 2

Method of determining the amount of state support for company innovative development

Bukhtiyarova T.I., Savechenkova K.A., Yakushev A.A.Journal paper

Creative Economy

№ 7 / July, 2014

Abstract:

The authors of the article considered: a) the problematic issues of organization and methods of financial support of innovative development; b) the prioritized directions of the innovation process of small and medium-sized business of the Chelyabinsk region; c) methods of estimating the innovation activity of the business and the main stages of its realization in small and medium-sized business.

Keywords: investment, competitiveness, innovative development, financial support, business management, econometric approach to the evaluation of innovation activities