Концептуальность управления предпринимательскими рисками

Яркина Н.Н.1

1 Керченский государственный морской технологический университет, Россия, Керчь

Скачать PDF | Загрузок: 86 | Цитирований: 11

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 1 (Январь-март 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48121702

Цитирований: 11

Аннотация:

В статье обоснована необходимость и обозначены ключевые положения концептуальности управления предпринимательскими рисками. Исследование опиралось на логические методы диалектического подхода. В качестве методологической основы исследования рассмотрены концептуальные принципы научности, системности и интегрированности. Уточнена их суть и особенности в контексте управления предпринимательскими рисками. В частности: принцип научности, опирающийся на систему известных предпринимательских концепций, нашел развитие в положениях, непосредственно связанных с управлением предпринимательскими рисками. Принцип системности и системный подход как методологическая основа управления предпринимательскими рисками, рассмотрен через призму его составляющих. Принцип интегрированности акцентирован как важнейший в контексте современных тенденций развития теории и практики управления рисками, раскрыта его суть и содержание. Подчеркнута иерархичность выделенных принципов и преемственность их основных характеристик. Показано, что именно принципы системности и интегрированности обусловили идею интегрированного управления предпринимательскими рисками, зафиксированную в Концепции COSO ERM 2017. Уточнены компоненты системно-интегрированного подхода к управлению предпринимательскими рисками

Ключевые слова: управление предпринимательскими рисками, концептуальность, научность, системность, интегрированность

JEL-классификация: M21, D81, G32

Введение. Бизнес и риск – неотделимые понятия. Развитие предпринимательства, его видов и форм, усложнение структуры и организации экономических систем и экономических отношений, политическая нестабильность, изменения окружающей среды и другие явления социального, экономического, политического, экологического, научно-технического и т.д. характера предопределяют поле угроз предпринимательской деятельности и генерируют предпринимательские риски.

Собственный предпринимательский риск – это один из ключевых эмпирических принципов предпринимательской деятельности, а «предпринимательский риск» – это одна из важнейших научных экономических категорий.

Управляемость рисков является принципиальным условием эффективности любого бизнеса, ибо рациональное предпринимательство требует скоординированных, целенаправленных, обоснованных, то есть подкрепленных теоретическими знаниями и практическим опытом управленческих действий по снижению уровня неопределенности предпринимательской деятельности, характеризуемого уровнем вероятности реализации рискового события, и минимизации соответствующих потерь.

Управление предпринимательскими рисками как элемент научного управления предпринимательской деятельностью и функция практической деятельности предполагает опору в виде системы научных взглядов, сформированных на теоретической и эмпирической основе, определяющую концептуальность управления предпринимательскими рисками. Идеи и смыслы, методологии и инструментальные средства управления предпринимательскими рисками постоянно эволюционируют, что находит отражение в развитии концептуального подхода к управлению предпринимательскими рисками и обусловливает актуальность исследуемой проблемы.

Необходимость обозначить научный базис развития управления предпринимательскими рисками на основе общенаучных положений и междисциплинарной интеграции с учетом современных принципов и концепций управления рисками предопределила цель исследования и его содержание, а также основные методы.

Исследование построено на применении таких логических методов диалектического подхода, как анализ и синтез, индукция и дедукция, предопределяющих возможность реализации системно-интегрированного подхода к управлению предпринимательским риском. Информационную основу исследования составили издания научно-прикладного и учебно-методического характера, а также международные и национальные стандарты и официальные концепции риск-менеджмента.

Управление предпринимательскими рисками нацелено на создание (приумножение) и защиту предпринимательского капитала («ценностей» согласно терминологии ГОСТ Р ИСО 31000–2019 «Менеджмент риска. Принципы и руководство» [4]), то есть на устойчивое развитие и обеспечение экономической безопасности бизнеса.

Эффективность реализации функции управления предпринимательскими рисками во многом определяется степенью понимания необходимости управления на принципах научности, системности и интегрированности и уровнем вовлеченности в управленческий процесс специалистов, владеющих концептуальными знаниями с учетом специфики объекта управления.

Предпринимательский риск как объект управления представляет собой фактор доходности в условиях неопределенности, предопределяющей не только положительный финансовый результат предпринимательской деятельности, но и возможность соответствующих потерь.

Принцип научности управления предпринимательскими рисками проявляется в том, что концепция управления рисками как таковая представляет собой систему научных взглядов на природу предпринимательских рисков, сущность управления ими и место в системе управления предприятием, представляющего собой форму реализации предпринимательства.

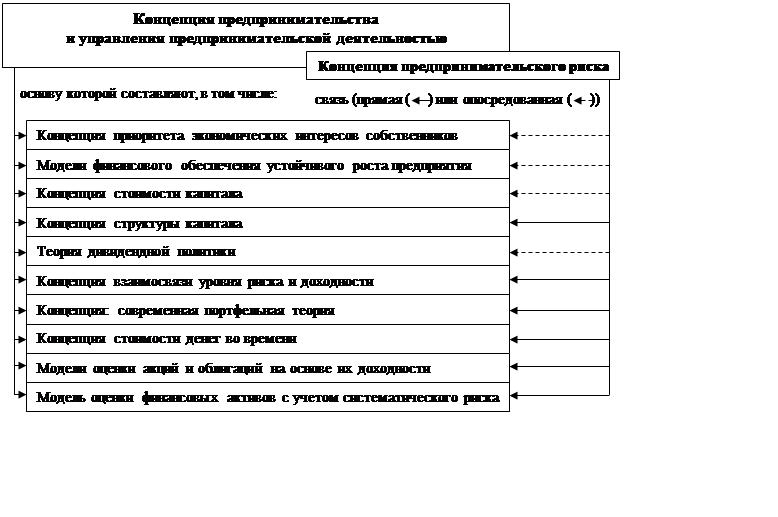

Концепция управления предпринимательскими рисками является неотъемлемым элементом общей концепции предпринимательства и управления предпринимательской деятельностью, в основе которой лежат отдельные научные концепции инвестиционного и финансового менеджмента (рис. 1).

|

Рисунок 1. Концепция предпринимательского риска как системный

элемент предпринимательской концепции

Источник: составлено автором.

Упуская общую суть рассматриваемых концепций, подробно изложенную в учебных изданиях и научных публикациях [1, 3, 5, 6, 10 и др.] (Abaeva, Shigaeva, 2013; Vinokurova, 2008; Dergunova, 2017; Ekimova, Saveleva, Kardapoltsev, 2019; Pogodina, 2018, et al.), акцентируем их положения, непосредственно связанные с управлением предпринимательскими рисками. В частности:

- «Концепция приоритета экономических интересов собственников» [24] (Simon, 1997) выделяет основную целевую установку экономического поведения организации как приоритетное удовлетворение интересов собственников, определяемых в том числе отношением к предпринимательскому риску, то есть их риск-аппетитом;

- «Модели финансового обеспечения устойчивого роста предприятия» [25, 16] (Van Horn James, 1988; Higgins Robert, 1997) наглядно показывают, что моделирование устойчивого роста позволяет снизить уровень предпринимательских рисков за счет снижения уровня информационной недостаточности;

- «Концепция стоимости капитала» [26, 22] (Williams John, 1938; Modigliani, Miller, 1958) определяет, что стоимость бизнес-капитала, привлекаемого из различных источников, будет разная. Это, в свою очередь, может повлиять на платежеспособность предприятия. Кроме того, следует учитывать, что выбор источников финансирования инвестиционных ресурсов определяет структуру капитала предприятия. Таким образом, проблема стоимости капитала опосредует проблему широкого спектра финансовых рисков предприятия.

- «Концепция структуры капитала» [22] (Modigliani, Miller, 1958) непосредственно связана с обеспечением финансовой безопасности бизнеса, управлением его финансовой устойчивостью, в том числе посредством оценки соответствующих финансовых рисков;

- «Теория дивидендной политики» [19, 21] (Lintner John, 1956; Miller Merton, 1961) рассматривает механизм ее влияния на рыночную стоимость акционерного общества и цену его акций. Дивидендная политика позволяет оптимизировать размер текущих дивидендов с учетом влияния различных факторов, в число которых входит необходимость обеспечения устойчивого роста предприятия, одним из источников которого является капитализация прибыли, то есть ее использование в целях расширенного воспроизводства, косвенно минимизируя предпринимательские риски;

- «Концепция взаимосвязи уровня риска и доходности» [9] (Nayt, 2003) акцентирует две ключевые характеристики бизнеса в их взаимосвязи и взаимообусловленности. Она заложила основу многочисленных исследований критериальной пары «риск – доходность», в том числе в рамках портфельной теории, нацеленной на оптимизацию соотношения их уровней;

- «Концепция: современная портфельная теория» [20] (Markowits Harry, 1952) представляет собой важнейшую концепцию управления предпринимательскими рисками, в основе которой лежит математическая оптимизация соотношения уровней риска и доходности финансовых инструментов инвестирования при формировании портфеля ценных бумаг по критерию максимизации благосостояния собственников;

- «Концепция стоимости денег во времени» [14, 17] (Fisher, 1961; Hirshleifer, 1958) определяет необходимость учитывать фактор риска в моделях оценки целесообразности реализации инвестиционных решений. Именно она предопределила процедуру дисконтирования будущих денежных потоков с учетом фактора риска, повсеместно принятую в рамках международной оценочной практики в сфере инвестирования;

- «Модели оценки акций и облигаций на основе их доходности» [13, 15, 26] (Bauman, 1969; Gordon Myron, 2013; Williams John, 1938) предусматривают обязательное дисконтирование стоимости возвратных денежных потоков по финансовым инструментам с учетом фактора риска;

- «Модель оценки финансовых активов с учетом систематического риска» [23] (Sharpe William, 1964) позволяет определить необходимый уровень доходности конкретных финансовых инструментов с учетом уровня их систематического риска, обусловленного влиянием внешних по отношению к предприятию факторов, на которые оно повлиять не может, но которые должно учитывать.

Рассмотренные концепции предопределили концептуальные основы современной теории управления предпринимательскими рисками.

Принцип системности управления предпринимательскими рисками вытекает из сути системного подхода, представляющего собой направление методологии научного познания, в основе которого лежит рассмотрение объекта исследования как системы, то есть целостного комплекса взаимосвязанных элементов.

Содержание общесистемного подхода к управлению предпринимательскими рисками определяется особенностями его составляющих (системно-элементного, системно-структурного, системно-целевого, системно-функционального, системно-процессного, системно-ресурсного, системно-интегрированного, системно-коммуникационного и системно-исторического подходов), являющихся конкретными проявлениями системного подхода.

Суть выделенных составляющих системного подхода как такового состоит в том, что:

- системно-элементный подход предполагает выделение элементов, составляющих исследуемую систему как единое целое, без которых она (система) не может состояться и выполнять свое предназначение;

- системно-структурный подход заключается в установлении структурных характеристик системы: типа структуры, внутренних связей и зависимостей между элементами системы, способов их взаимодействия;

- системно-целевой подход предопределяет необходимость научного обоснования и определения целей и подцелей системы, их взаимной увязки с целями систем вышестоящего уровня и между собой. По отношению к целям системы более высокого уровня цели рассматриваемой системы носят подчиненный характер;

- системно-функциональный подход состоит в выделении видов деятельности, функций, для выполнения которых создана система, их дроблении на подфункции, работы, операции. Если цель выступает в системе как один из важных системообразующих факторов, то функции по отношению к цели выступают как способы ее достижения;

- системно-процессный подход обусловлен тем, что деятельность (действия) по выполнению функций является процессом, требующим определенных затрат ресурсов и времени. Именно процессная составляющая системного подхода позволяет увидеть взаимосвязь и взаимозависимость функций системы и обеспечивает их реализацию;

- системно-ресурсный подход заключается в тщательном выявлении ресурсов, требующихся для функционирования системы и для решения проблем, возникающих в процессе ее развития;

- системно-интегрированный подход рассматривает соответствующую систему не только как нечто самостоятельное, но и одновременно как часть системы более высокого порядка. Он ориентирован на исследование всех факторов, влияющих на сохранение, развитие и совершенствование системы и решение выявленных проблем и противоречий на основе комплексного подхода;

- системно-коммуникационный подход рассматривает систему с точки зрения ее отношений с другими, внешними по отношению к ней системами, исследует взаимосвязи системы с другими объектами или явлениями по горизонтали и вертикали;

- системно-исторический подход обусловлен тем, что любая система исторична, то есть имеет определенные предпосылки для формирования, проходит этапы своего зарождения и становления, развития и расцвета, упадка и гибели и исходит из того, что обеспечение жизнеспособности системы предполагает анализ ретроспективы ее развития и предвидение исторической перспективы.

Предметная конкретизация выделенных аспектов системного подхода в контексте управления предпринимательскими рисками рассматривалась автором в статье «Методологические аспекты управления предпринимательским риском в системе экономической безопасности предприятия» [12] (Yarkina, Yarkin, 2020).

Интегрированность, согласно ГОСТ Р ИСО 31000–2019 «Менеджмент риска. Принципы и руководство» [4], является ключевым принципом управления предпринимательскими рисками, суть которого состоит в признании интегрированного менеджмента риска в качестве неотъемлемой части всей деятельности предприятия.

Идея интегрированного управления предпринимательскими рисками зафиксирована в Концепции COSO ERM (Enterprise Risk Management) 2017: Integrating with Strategy and Performance [11].

Под интегрированным управлением рисками (IRM) понимается «совокупность практик и процессов, поддерживаемых культурой, ориентированной на риски, и соответствующими технологиями, которые улучшают процесс принятия решений и их эффективность за счет комплексного представления о том, насколько хорошо предприятие управляет своим уникальным набором рисков» [18].

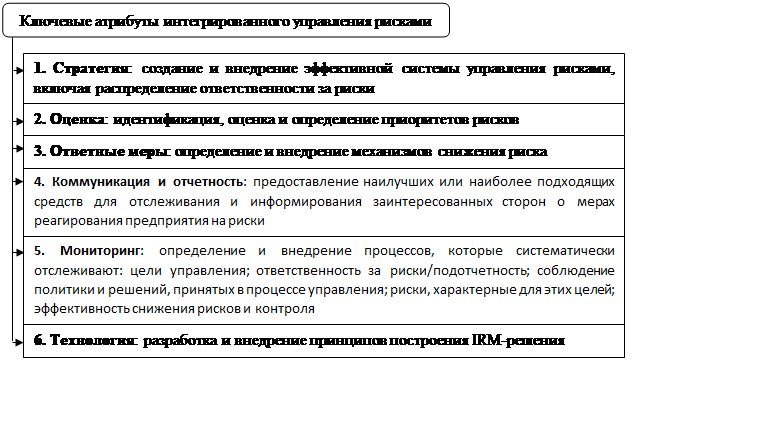

Согласно определению Gartner (американской исследовательской и консалтинговой компании, специализирующейся на рынках информационных технологий), интегрированное управление рисками обладает рядом неотъемлемых характеристик, определяющих его содержание (рис. 2).

|

Рисунок 2. Атрибуты интегрированного управления рисками

Источник: [18].

Чтобы понять весь масштаб рисков, руководству предприятия требуется всестороннее, комплексное представление обо всех бизнес-процессах и бизнес-подразделениях, функциях по управлению рисками и соблюдению установленных норм и требований [8] (Larina, 2021), а также о ключевых деловых партнерах, поставщиках и аутсорсинговых организациях, конкурентах, то есть бизнес-среде. Развитие этого понимания требует, чтобы менеджмент риска и безопасности учитывал все шесть атрибутов IRM.

Создание и внедрение эффективной системы управления рисками, включающей распределение ответственности за них, является исходной позицией интегрированного управления рисками, предусматривающего реализацию системно-интеграционного подхода к формированию системы интегрированного управления рисками, учитывающей уникальность рисков отдельного хозяйствующего субъекта, предопределяемую спецификой его деятельности, то есть индивидуальным набором системных элементов предприятия и их характеристик, динамичностью и неопределенностью внешней и внутренней среды хозяйствования и генерируемых ею угроз.

Уникальность набора предпринимательских рисков не предполагает шаблонного подхода к формированию системы интегрированного управления рисками предприятия, которая должна быть оригинальной на каждом предприятии, так как зависит от отраслевой направленности бизнеса, уровня развития и структуры производственного потенциала, эффективности его использования, качественного состава кадров, трудовой дисциплины и множества других факторов.

Именно системно-интегрированный подход позволяет обеспечить целевое единство и взаимосвязь всех структурных элементов системы интегрированного управления предпринимательскими рисками [2] (Bauer, Smirnov, 2021). Он рассматривает соответствующую систему не только как нечто самостоятельное, но и одновременно как часть системы более высокого порядка, что дает возможность выделить понятие «интегрированная система управления предпринимательскими рисками».

Интегрированная система управления предпринимательскими рисками – «встроенная», объединенная с общей системой управления предприятием подсистема, способствующая реализации целевых установок бизнеса посредством эффективного управления рисками в пределах компетенций и средств соответствующих функциональных и линейных подразделений предприятия.

В рамках интегрированной системы управления предпринимательскими рисками осуществляется целесообразное объединение и использование всех ресурсов предприятия (материальных, интеллектуальных, кадровых, информационных, организационных, финансовых), сосредоточенных в соответствующих структурных подразделениях и задействованных в процессе создания и защиты корпоративных ценностей (капитала), способствующих снижению уровня неопределенности предпринимательской среды и совокупного риска.

Интегрированная система управления предпринимательскими рисками не может определяться только традиционными системными и ресурсными характеристиками. Ее специфическими компонентами являются:

- риск-культура, отражающая разделяемое в коллективе сознательное отношение к риску и опирающаяся на корпоративную политику в области риска, обеспечивающая принятие тщательно продуманных, взвешенных мер относительно повышения эффективности бизнеса в условиях риска;

- общий стратегический подход, предполагающий определение и учет риск-аппетита при выработке стратегических решений, оценку стратегических альтернатив и выработку эффективной стратегии развития бизнеса;

- методология управления рисками предприятия, отражающая единые принципы и основные подходы к управлению рисками, раскрывающая методики анализа риска, содержащая оценочные показатели, включаемые в систему мониторинга и контроллинга предпринимательских рисков предприятия и их документирования;

- коммуникации, обеспечивающие возможность обмениваться информацией о рисках предприятия, связанных со всеми видами его деятельности, и методах их контроля между структурными подразделениями предприятия и другими заинтересованными сторонами, что обеспечивает осознанность принятия рисков;

- распределение ответственности между субъектами управления и привлечение в процесс управления рисками высшего руководства предприятия, участников хозяйственных обществ, инвесторов для более четкого понимания предпринимательских рисков и ответственного отношения к ним;

- новаторство и небоязнь изменений.

Значимость системно-интегрированного подхода к управлению предпринимательскими рисками определяется формированием общего базиса устойчивого развития предпринимательских структур [7] (Karavaeva, Lev, 2021) на началах комплексности, согласованности, систематичности, обеспечивающего синергетический эффект управленческой деятельности. Этот подход позволяет получить общее представление о совокупном предпринимательском риске предприятия и эффективности управления им.

Заключение

Концептуальность управления предпринимательскими рисками состоит в формировании, развитии и применении системы научных взглядов и положений, научно-прикладных наработок и практических рекомендаций методологического и методического характера, направленных в конечном итоге на реализацию бизнес-целей, обеспечение экономической безопасности и устойчивое развитие.

Принципы научности, системности и интегрированности закладывают основу концептуальности управления предпринимательскими рисками, определяя конструктивные ориентиры эффективного риск-менеджмента. Они представляют собой последовательность, в которой каждый следующий принцип является конкретным проявлением предыдущего, его частной разновидностью, что предопределяет преемственность их основных характеристик: идеи (целенаправленности) и метода (диалектического) и результата (синергетического эффекта).

Выделяя научность, системность и интегрированность в качестве основных концептуальных принципов, следует акцентировать значимость стратегирования в системе принципов эффективного управления предпринимательскими рисками, представляющего собой предмет дальнейших исследований автора в области управления рисками.

Источники:

2. Бауэр В. П. Смирнов В.В. Проектное управление и комплаенс-стратегирование рисков реализации национальных проектов: концепция и анализ // Экономическая безопасность. – 2021. – № 2. – c. 227-246. – doi: 10.18334/ecsec.4.2.111822.

3. Винокурова Т.К. Обзор базовых концепций инвестиционного менеджмента // Труды Вольного экономического общества России. – 2008. – c. 79-82.

4. ГОСТ Р ИСО 31000-2019 «Менеджмент риска. Принципы и руководство». [Электронный ресурс]. URL: https://docs.cntd.ru/document/1200170125 (дата обращения: 25.01.2022).

5. Дергунова М.В. Обзор базовых концепций финансового менеджмента и их применение в системе управления организацией // Стратегические инициативы социально-экономического развития хозяйствующих субъектов региона в условиях внешних ограничений: Материалы международной научно-практической конференции, организованной совместно с администрацией ОЭЗ «ППТ «Липецк» (Липецк, 08-09 декабря 2016 г.) – Воронеж: «Издательство ритм». Воронеж, 2017. – c. 100-104.

6. Екимова К. В., Савельева И.П., Кардапольцев К.В. Финансовый менеджмент: учебник для прикладного бакалавриата. - Москва: Издательство Юрайт, 2019. – 381 c.

7. Караваева, И. В., Лев М.Ю. Итоги проведения V Международной научно-практической конференции «Сенчаговские чтения» «Новые вызовы и угрозы экономике и социуму России» // Экономическая безопасность. – 2021. – № 3. – c. 853-887. – doi: 10.18334/ecsec.4.3.112368.

8. Ларина И. А. Методы идентификации рисков и построение риск-модели государственных программ и проектов // Экономическая безопасность. – 2021. – № 1. – c. 73-88. – doi: 10.18334/ecsec.3.4.110867.

9. Найт Ф.Х. Риск, неопределенность и прибыль. / Ф.Х. Найт; пер. с англ. М.Я. Каждана. - М: Дело, 2003. – 360 c.

10. Погодина Т. В. Инвестиционный менеджмент. / учебник и практикум для академического бакалавриата. - Москва: Издательство Юрайт, 2018. – 311 c.

11. Управление рисками. Правила игры меняются. [Электронный ресурс]. URL: https://www2.deloitte.com/content/dam/Deloitte/ru/Documents/risk/russian/rules-of-game-changing.pdf (дата обращения: 25.01.2022).

12. Яркина Н.Н., Яркин А.Е. Методологические аспекты управления предпринимательским риском в системе экономической безопасности предприятия // Вестник КГМТУ. – 2020. – № 3. – c. 152-167. – doi: 10.47404/2619-0605_2020_3_152.

13. Bauman W. Scott. Investment Returns and Present Value // Financial Analysts Journal. – 1969. – p. 107-120.

14. Fisher I. The Theory of Interest: as Determined by impatience to Spend Income and Opportunity to Invest. - N.Y.: A.M. Kelley, 1961. – 566 p.

15. Gordon Myron J. The Investment, Financing, and Valuation of the Corporation. - M.J. Gordon. – Martino Publishing, 2013. – 270 p.

16. Higgins Robert C. How Much Growth Can A Firm Afford? // Financial Management. – 1997. – № 6(3). – p. 7-16.

17. Hirshleifer J. On the Theory of Optimal Investment Decision // Journal of Political Economy. – 1958. – № 4. – p. 329-352.

18. Integrated Risk Management (IRM). [Электронный ресурс]. URL: https://www.gartner.com/en/information-technology/glossary/integrated-risk-management-irm (дата обращения: 25.01.2022).

19. Lintner John V. Distribution of Income of Corporations among Dividends, Retained Earnings and Taxes // American Economic Review. – 1956. – № 2. – p. 97-113.

20. Markowits Harry M. Portfolio Selection // Journal of Finance. – 1952. – № 1. – p. 71-91.

21. Miller Merton H. Dividend Policy, Growth and the Valuation of Shares // Journal of Business. – 1961. – № 4. – p. 411-433.

22. Modigliani F., Miller M.H. The Cost of Capital, Corporation Finance and the Theory of Investment // The American Economic Review. – 1958. – № 3. – p. 261-297.

23. Sharpe William F. Capital Asset Prices – A Theory of Market Equilibrium Under Conditions of Risk // Journal of Finance. – 1964. – p. 425-442.

24. Simon Н. Administrative behavior: a study of decision-making processes in administrative organizations. - N.Y.: The Free Press, 1997. – 364 p.

25. Van Horn James C. Sustainable Growth Modeling // Journal of Corporate Finance. – 1988. – p. 19-25.

26. Williams John B. The Theory of Investment Value. - Cambridge: Harvard University Press, 1938. – 613 p.

Страница обновлена: 01.08.2026 в 08:37:50

Download PDF | Downloads: 86 | Citations: 11

Conceptuality of business risk management

Yarkina N.N.Journal paper

Economic security

Volume 5, Number 1 (January-March 2022)

Abstract:

The article substantiates the key provisions of the business risk management conceptualization. The research was based on the logical methods of the dialectical approach. The conceptual principles of scientific character, consistency and integration are considered.

The essence and features of these principles in the context of business risk management are clarified. The scientific principle, based on a system of well-known entrepreneurial concepts, has been developed. This principle is reflected in provisions directly related to the business risk management. Through the prism of its components, the principle of consistency and a systematic approach as a methodological basis for business risk management is considered. The principle of integration is emphasized as the most important in the context of modern trends in the development of risk management theory and practice. Its essence and content are revealed. The hierarchy of the highlighted principles and the continuity of their main characteristics are particularized. It is shown that it is the principles of consistency and integration that led to the idea of integrated business risk management, fixed in the COSO ERM 2017 Concept. The components of a system-integrated approach to business risk management have been clarified.

Keywords: business risk management, conceptuality, scientific character, consistency, integration

JEL-classification: M21, D81, G32

References:

Abaeva N.P., Shigaeva E.V. (2013). Razvitie kontseptsii finansovogo menedzhmenta [Development of the financial management concept]. Finance and credit. (47(575)). 25-28. (in Russian).

Bauer V. P. Smirnov V.V. (2021). Proektnoe upravlenie i komplaens-strategirovanie riskov realizatsii natsionalnyh proektov: kontseptsiya i analiz [Project management and compliance-strategizing of national project implementation risks: concept and analysis]. Ekonomicheskaya bezopasnost. (2). 227-246. (in Russian). doi: 10.18334/ecsec.4.2.111822.

Bauman W. (1969). Scott. Investment Returns and Present Value Financial Analysts Journal. 107-120.

Dergunova M.V. (2017). Obzor bazovyh kontseptsiy finansovogo menedzhmenta i ikh primenenie v sisteme upravleniya organizatsiey [Overview of the basic concepts of financial management and their application in the management system of the organization] Strategic initiatives of socio-economic development of economic entities of the region under external constraints. 100-104. (in Russian).

Ekimova K. V., Saveleva I.P., Kardapoltsev K.V. (2019). Finansovyy menedzhment: uchebnik dlya prikladnogo bakalavriata [Financial Management: Textbook for Applied Bachelor's Degree] (in Russian).

Fisher I. (1961). The Theory of Interest: as Determined by impatience to Spend Income and Opportunity to Invest

Gordon Myron J. (2013). The Investment, Financing, and Valuation of the Corporation

Higgins Robert C. (1997). How Much Growth Can A Firm Afford? Financial Management. (6(3)). 7-16.

Hirshleifer J. (1958). On the Theory of Optimal Investment Decision Journal of Political Economy. (4). 329-352.

Integrated Risk Management (IRM). Retrieved January 25, 2022, from https://www.gartner.com/en/information-technology/glossary/integrated-risk-management-irm

Karavaeva, I. V., Lev M.Yu. (2021). Itogi provedeniya V Mezhdunarodnoy nauchno-prakticheskoy konferentsii «Senchagovskie chteniya» «Novye vyzovy i ugrozy ekonomike i sotsiumu Rossii» [Results of the 5th international scientific and practical conference]. Ekonomicheskaya bezopasnost. (3). 853-887. (in Russian). doi: 10.18334/ecsec.4.3.112368.

Larina I. A. (2021). Metody identifikatsii riskov i postroenie risk-modeli gosudarstvennyh programm i proektov [Methods for identifying risks and building a risk model for government programs and projects]. Ekonomicheskaya bezopasnost. (1). 73-88. (in Russian). doi: 10.18334/ecsec.3.4.110867.

Lintner John V. (1956). Distribution of Income of Corporations among Dividends, Retained Earnings and Taxes American Economic Review. (2). 97-113.

Markowits Harry M. (1952). Portfolio Selection Journal of Finance. (1). 71-91.

Miller Merton H. (1961). Dividend Policy, Growth and the Valuation of Shares Journal of Business. (4). 411-433.

Modigliani F., Miller M.H. (1958). The Cost of Capital, Corporation Finance and the Theory of Investment The American Economic Review. (3). 261-297.

Nayt F.Kh. (2003). Risk, neopredelennost i pribyl [Risk, uncertainty and profit] (in Russian).

Pogodina T. V. (2018). Investitsionnyy menedzhment [Investment management] (in Russian).

Sharpe William F. (1964). Capital Asset Prices – A Theory of Market Equilibrium Under Conditions of Risk Journal of Finance. 425-442.

Simon N. (1997). Administrative behavior: a study of decision-making processes in administrative organizations

Van Horn James C. (1988). Sustainable Growth Modeling Journal of Corporate Finance. 1 19-25.

Vinokurova T.K. (2008). Obzor bazovyh kontseptsiy investitsionnogo menedzhmenta [Overview of the basic concepts of investment management]. Works of VEO of Russia. 103 79-82. (in Russian).

Williams John B. (1938). The Theory of Investment Value

Yarkina N.N., Yarkin A.E. (2020). Metodologicheskie aspekty upravleniya predprinimatelskim riskom v sisteme ekonomicheskoy bezopasnosti predpriyatiya [Methodological aspects of enterprise risk management in the system of economic security of an enterprise]. Vestnik KGMTU. (3). 152-167. (in Russian). doi: 10.47404/2619-0605_2020_3_152.