Цифровизация финансовых услуг в стратегии расширения евразийского сотрудничества

Воронова Н.С.1, Яковлева Е.А.2, Гусейнова С.Э.2, Ставрова О.В.2

1 Санкт-Петербургский государственный университет, Россия, Санкт-Петербург

2 Санкт-Петербургский государственный экономический университет, ,

Скачать PDF | Загрузок: 36

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 12 (Декабрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=47995239

Аннотация:

В статье систематизируются технологические инновации, усиливающие конкурентные позиции банков на рынке финансовых услуг, раскрывается особая роль банков как финансовых посредников в создании национальных цифровых экосистем. Обосновывается, что цифровая независимость национальных экономик, не относящихся к наиболее развитым, может быть обеспечена в рамках реализации единой региональной цифровой стратегии. Исследуется потенциал широкой евразийской интеграции, охватывающей как страны Евразийского экономического союза, так и не входящие в него. Выявляется, что важным направлением расширения евразийского сотрудничества в цифровой сфере становится развитие финансовых технологий, применяемых банками на рынке финансовых услуг. Сделанные выводы подтверждаются результатами сравнительного анализа рынков высокотехнологичных банковских услуг в Российской Федерации и в Республике Азербайджан

Ключевые слова: цифровая экосистема, технологические инновации, финансовые услуги, банки, финтех-компании, евразийское сотрудничество

Финансирование:

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 19-010-00526

JEL-классификация: O31, F15, F36

Введение

В современной экономике институты финансового посредничества становятся проводниками цифровой трансформации, обеспечивая диффузию технологических инноваций необходимыми финансовыми ресурсами и поддерживая таким образом высокий инвестиционный потенциал экономического роста. В этом процессе складывается новое представление о рынке финансовых продуктов и услуг, которые создаются на базе информационных технологий и обращаются в виртуальном пространстве, многократно ускоряя реальные платежи и расчеты, все более надежно гарантируя их полноту и своевременность. Помимо банков цифровые финансовые технологии в традиционно банковских сегментах корпоративного и розничного обслуживания активно применяют конкурирующие с банками небанковские онлайновые сервисы, относящиеся к так называемому финтеху [1, 2] (Lavrushin, 2017; Eshtokin, 2021). На этой основе формируются цифровые экосистемы в национальных границах [3, 4] (Morozov, 2020; Drobot, 2016). Для Российской Федерации цифровая безопасность и независимость являются приоритетной целью. Однако в настоящее время цель достижима только в сотрудничестве со странами Евразийского экономического союза (ЕАЭС) [5]. Очертания евразийского пространства распространяются далеко за рамки ЕАЭС [6] (Evstafev, 2017). Его центростремительные силы направлены в том числе на сближение с Евразийским союзом. В настоящее время взаимный интерес к расширению сотрудничества проявляют страны – участницы ЕАЭС и Республика Азербайджан. Исследования показывают, что надежной основой расширения и укрепления сотрудничества может служить интеграция в области цифровых финансовых технологий [7–10] (Drobot, 2015; Drobot, Ivko, 2018; Petrenko, Varlamov, Leshchenko, 2020; Drobot, Abrosimova, Savitskaya, 2017).

Цель исследования – на основе сравнительного анализа национальных рынков финансовых услуг обосновать необходимость расширения евразийского сотрудничества в рамках единой цифровой стратегии с использованием потенциала современных финансовых технологий.

Новизна исследования сосредоточена в предложении авторов шире применять интеграционные возможности сквозных технологий управления в деятельности финансовых передников в сегменте обращения цифровых услуг на финансовых рынках.

1. Технологические инновации на рынке финансовых услуг

Финансовые инновации в банковском секторе включают в себя следующие технологические компоненты:

· Облачные технологии и большие данные (Big Data). Облачные технологии обеспечивают доступ к данным без установления специальных приложений на устройстве, что позволяет банкам предложить свои продукты в любой точке мира посредством централизации услуги в сети. Большие данные, в свою очередь, обеспечивают клиентам персональные целевые предложения на основе анализа неоднородной и быстро поступающей цифровой информации, источниками которой являются интернет, корпоративные архивы документов, показания датчиков, приборов и др.

· Интерфейс прикладного программирования API (Application Programming Interface, API). Это программный интерфейс приложения, интегрированный в системы взаимодействия с клиентами. API представляет собой набор готовых классов, процедур, функций, структур и констант, которые предоставляются приложением, сервисом или операционной системой для использования во внешних программных продуктах.

· Социальные медиа и мобильная связь со специальными приложениями. Интеграция банковского бизнеса с социальными сетями позволяет обеспечить получение информации о предпочтениях клиентов с целью ее использования при предложении новых финансовых продуктов, установление доверительных отношений с каждым клиентом банка, ускорение внедрения блокчейн-технологий во взаимоотношениях с клиентами. Примерами успешной реализации таких отношений в розничной торговле является компания Amazon, в банковской сфере – Deutsche Bank.

Внедрение перечисленных технологических компонентов в банковскую сферу делает возможным формирование новой модели банковского обслуживания, представляющей собой экосистему обмена ценностями. Ее основные отличия от традиционной модели банковского бизнеса представлены в таблице 1 [5].

Таблица 1

Основные различия между традиционной и новой моделями банковского обслуживания

|

Отличительные

признаки

|

Традиционная

модель

|

Новая

модель

|

|

Временные рамки

осуществления обслуживания

|

Ограниченные.

Обслуживание осуществляется в четко установленное время

|

Неограниченные.

Возможность круглосуточного доступа

|

|

Скорость

обслуживания

|

Зависит от

квалификации и опыта сотрудника банка

|

Мгновенная

|

|

Подход к обслуживанию

|

Гибкий, однако

ограничивается небольшой разновидностью каналов обслуживания

|

Гибкий и

осуществляется через любой удобный для клиента канал

|

|

Стоимость

обслуживания

|

Высокая,

учитывая расходы банка на содержание персонала и подразделений

|

Низкая, зачастую

услуги предоставляются бесплатно

|

|

Масштабы

обслуживания

|

Ограничены

разветвленностью филиальной сети и кадровым обеспечением

|

Неограниченные,

могут выходить за рамки географического расположения банковского учреждения

|

|

Статус

операциониста в процессе обслуживания

|

Функции

операциониста выполняет сотрудник банка

|

Функции

операциониста выполняет клиент банка

|

|

Порядок

ознакомления с новыми услугами и акциями

|

Требует времени

и затрат на рекламу

|

Осуществляется

оперативно, через SMS и e-mail рассылку

|

В таблице 2 представлены основные технологии финансовых продуктов и услуг. В банковской сфере в настоящее время активно развиваются следующие финансовые технологии: цифровые платежи и одноранговые платежи (Peer-to-peer payments); одноранговое кредитование (Peer-to-peer lending); краудфандинг и краудинвестинг (Equity crowdfunding); риск-менеджмент; анализ Big Data и прогнозное моделирование (Predictive modeling); технологии безопасности (Security tech) [11] (Pshenichnikov, 2018).

Таблица 2

Ключевые финансовые технологии

|

№

|

Ключевые

финансовые технологии

|

|

1

|

Облачные

технологии

|

|

2

|

Искусственный

интеллект

|

|

3

|

Блокчейн

|

|

4

|

Машинное

обучение – одно из направлений искусственного интеллекта, связанное с

нейросетевыми вычислениями, эволюционными и генетическими алгоритмами и др.

|

|

5

|

Интернет

вещей – концепция вычислительной сети физических предметов («вещей»),

оснащенных встроенными технологиями для взаимодействия друг с другом или с

внешней средой без участия человека в части действий и операций

|

|

6

|

Аналитика

больших данных

|

|

7

|

Технологии

распределения баз данных – технологии, используемые для внедрения

распределенных баз данных

|

|

8

|

Умные

контракты – электронный алгоритм или условие, при выполнении которого стороны

могут обмениваться деньгами, недвижимостью, акциями и другими активами

|

|

9

|

Прикладной

программный интерфейс – набор определенных интерфейсов, посредством которых приложение

общается с операционной системой или с другими программами

|

|

10

|

Криптография

– математический аппарат, используемый для шифрования или аутентификации

информации

|

|

11

|

Биометрия

– автоматические методы, используемые для распознавания личности или подтверждения

заявленной личности человека на основе физиологических или поведенческих

характеристик

|

|

12

|

Автоматизация

роботизированных процессов

|

|

13

|

Углубленная

аналитика – одно из самых перспективных направлений бизнес-аналитики,

позволяющее выполнять более глубокий анализ данных

|

|

14

|

Цифровая

трансформация

|

2. Особенности рынка финансовых услуг в Российской Федерации и в Республике Азербайджан: сравнительный анализ

Российские коммерческие банки в настоящее время осуществляют активное внедрение продуктов и услуг на основе новых финансовых технологий. Самым продвинутым в этом плане является ПАО Сбербанк, затем следуют АО «Тинькофф Банк», АО «Альфа-банк». В хорошо технически оснащенных российских банках наиболее популярными являются финансовые технологии мобильных и цифровых кошельков, эквайринга (оплаты картой или смартфоном через платежный терминал или интернет) и беспроводной передачи данных (Near Field Communicatio, NFC), лежащей в основе бесконтактных платежей. «Тинькофф Банк» обеспечил своим клиентам возможность оплаты покупок с мобильного телефона или посредством умных часов, клиентам Альфа-банка аналогичная опция доступна при наличии наручных часов или браслетов AlfaPay. За разработку технологий NFC активно взялись не только отдельные банки, но и финансовые посредники небанковского типа, например платежная система Visa.

Проблемой российского рынка банковских услуг является практически полное отсутствие P2P-кредитования, развитием которого на данный момент времени занимается только Альфа-банк, предлагающий инвестиционную платформу «Альфа-Поток», посредством которой может осуществляться кредитование бизнеса со стороны частных лиц. Суть платформы состоит в том, что кредитование осуществляется не банком, а пользователями платформы. Преимуществом такого кредитования для бизнеса является возможность получать средства без длительных банковских процедур. Для пользователей платформы это альтернатива вкладу. Максимальная сумма кредитования на платформе составляет 2 миллиона рублей на срок до 6 месяцев под ставку в 20% годовых [11] (Pshenichnikov, 2018).

Банком России были заложены основы стимулирования развития российской отрасли финансовых технологий по следующим направлениям:

· Апробация совместно с крупнейшими банками прототипа платформы «Мастерчейн» на основе технологии блокчейн (Ethereum) для создания новых финансовых продуктов.

· Разработка законодательства в области криптовалют.

· Внедрение Единой системы идентификации и аутентификации (ЕСИА) для клиентов банков.

· Переход на онлайн-порядок ведения бухгалтерского учета XBRL (Extensive Business Reporting Language – расширяемый язык деловой отчетности).

· Реализация проекта регулирования новых моделей взаимодействия кредиторов и заемщиков (краудфандинга, P2P и P2B- кредитования).

· Создание проекта стратегии повышения финансовой доступности.

· Разработка предложений по обязательному робоконсультированию для брокерских и управляющих компаний.

· Поддержка роботрейдинга и др. [12].

В конце 2020 года Банк России представил развернутую концепцию цифрового рубля. Цифровой рубль будет третьей формой денег наряду с наличными и безналичными денежными средствами. Планируется, что новая форма денег будет выпускаться в виде цифрового кода и храниться на электронных кошельках в Банке России, в отличие от безналичных денег, которые хранятся на счетах в коммерческих банках. Эмитентом крипторублей будет сам ЦБ РФ. Планируется, что внедрение цифрового рубля ускорит, упростит и обезопасит платежи, обеспечит равный доступ к цифровому рублю для всех экономических агентов. Это приведет к снижению стоимости платежных услуг и денежных переводов, что усилит конкуренцию среди финансовых организаций и послужит стимулом для инноваций как в сфере розничных платежей, так и в других сферах, и поддержит развитие цифровой экономики. Цифровой рубль может быть использован для традиционных целей перевода денег, оплаты товаров, надежного сбережения денежных средств [13].

К негативным моментам введения цифрового рубля эксперты относят то, что существующий механизм киберустойчивости банковского сектора может не справиться с угрозами и вызовами для новой формы валюты. К рискам относят хищение профиля пользователя через взлом личного кабинета или из-за ошибки при идентификации, доступ к расчетам с цифровым рублем финтех-компаний, повторное использование одной и той же цифровой валюты при офлайн-расчетах. Популярность цифрового рубля будет во многом зависеть от предпочтений и привычек клиентов, которые существенно варьируются по секторам экономики, регионам и социальным группам. Потребители банковских услуг в России достаточно часто используют не один платежный инструмент, а их набор, включающий наличные, пластиковые карты, систему быстрых платежей, цифровой рубль станет еще одним инструментом в таком наборе.

Что касается Азербайджанской Республики, там 90 % банковских организаций предоставляют услуги интернет-банкинга, а 83% банков обеспечивают мобильный банкинг. В стране ведется комплексная работа по расширению безналичных платежей. Еще в 2010-х гг. банки около 25% своей чистой прибыли инвестировали в финансовые технологии. Из инвестированных средств 48,9% было потрачено на приобретение программного обеспечения и лицензий, 16,4% составляли расходы на поддержку программного обеспечения, 15,9% – это расходы на связь (в том числе 8,1% расходы на связь по обеспечению банковской и межфилиальной сети, 2,6% – расходы на мобильную связь, 2,5% – расходы на SWIFT). Расходы на серверное и сетевое оборудование составили 15,3%. Удельный такого рода инвестиций продолжает расти [14, 15] (Osipovskaya, Mikhaylin, 2017).

В частности, банк ОАО (ASC) Expressbank постоянно совершенствует информационные системы для обеспечения эффективных отношений с клиентами, что способствует устранению существующих неэффективных процессов и подходов. Уделяющий особое внимание усовершенствованию своих услуг технологическими нововведениями банк осуществил переход в новый процессинговый центр. Смена процессингового центра на AzeriCard позволит более гибко обслуживать клиентов, предлагать новые продукты. Стали доступны услуги «Cash to any Card» (денежная выплата любой картой), «Смена ПИН-кода», «Восстановление ПИН-кода», «SMS PIN» (отправка ПИН-кода SMS), «VISA Direct», «MasterCard Money Send» (перевод наличных средств на все банковские карты VISA и MC), бонус и программа лояльности, «QR Payment» (оплата по QR-коду), а также внедрена бесконтактная оплата при помощи мобильного телефона. Expressbank предлагает клиентам услугу интернет-банкинга на основе современных технологий. Услуга предоставляет клиентам в Азербайджане и за рубежом возможность пользоваться различными банковскими услугами дистанционно, на основе современных технологий, без необходимости посещения банка. Введение в банковскую деятельность цифровых технологий и автоматизация бизнес-услуг играют большую роль, в результате ряда принятых мер вес доли операций, осуществляемых в безналичном порядке, в объеме финансовых операций сильно возрос [13].

В последнее время наибольшую популярность набирает цифровой банк. Он объединяет услуги интернет-банка и мобильного банка, а также обеспечивает полную согласованность каналов обслуживания, соединяя их в одной системе, приводя к так называемой омниканальности в банке (omni-channel). Омниканальность позволяет клиенту решать задачи через удобные ему каналы, а у банка появляется возможность отслеживать все операции «в едином окне». В Азербайджанской Республике впервые цифровой банк использовал Kapital bank, запустив приложение Birbank. Birbank предлагает широкий спектр банковских услуг и обладает рядом преимуществ благодаря своей многофункциональности, позволяющей обслуживать миллионы клиентов в цифровом формате. Через Birbank можно оформить кредит или карту рассрочки. Клиенты, желающие приобрести кредит наличными или карту рассрочки, должны лишь предоставить FIN-код своего удостоверения личности через мобильное приложение или сайт. При получении кредита наличными клиенту нужно подтвердить выделенную ему сумму, и деньги будут за считанные минуты зачислены на зарплатную, пенсионную карту либо на текущий счет в Kapital Bank [16].

В меню «Бонусы» в Birbank также создан раздел «ƏDV geri al» («Возврат НДС»). Накопленные на виртуальном кошельке средства от возвращенного НДС можно перевести на платежные карты местных банков или как-либо иначе потратить в безналичной форме. В Birbank также есть личный кабинет BirKart, где можно узнать и оплатить кредитную задолженность (или иную задолженность по оплате) по карте рассрочки BirKart. Кроме этого, через Birbank можно совершать NFC-платежи, заказать цифровую карту, сгенерировать QR-код для снятия наличных в банкомате и даже определить местоположение ближайшего к пользователю банкомата Kapital Bank. С помощью специальной функции, добавив в Birbank информацию об автомобиле, можно получать мгновенные уведомления о штрафах и оплачивать их. При помощи Birbank имеется возможность отправки и получения денег от других пользователей. Бонусы в виде «Сердец» (“Ürəklər”), заработанные при совершении платежей через POS-терминалы, интернет и Birbank, можно обменять на различные подарки. Функциональные возможности, созданные для безопасного использования платежных карт, также являются ключевой особенностью цифрового банка. Посредством Birbank можно заблокировать карту, изменить PIN-код, подключить услуги 3DS и SMS-оповещение. Что важно, в этой системе можно установить ежедневные и ежемесячные лимиты на операции [16].

Как можно видеть, даже отдельные примеры предложения высокотехнологичных финансовых услуг банками Российской Федерации и Республики Азербайджан демонстрируют возможность объединения рынков финансовых услуг в единую систему, для которой национальные границы не являются препятствием. Поддерживая таким образом единое пространство свободного обращения всех других видов товаров и услуг, капиталов и рабочей силы, рынок цифровых финансовых услуг становится основой формирования единой технологической экосистемы ряда стран определенной конфигурации, в данном случае – стран евразийского континента, создавая тем самым и благоприятные возможности для расширения евразийского сотрудничества.

3. Потенциал расширения евразийского сотрудничества за счет гармонизации национальных рынков финансовых услуг

Цифровые финансовые технологии независимо от юрисдикции использующих их финансовых посредников обеспечивают одинаковые преимущества и требуют согласования подходов к их внедрению. Технологии реализации современной модели обслуживания банковских клиентов предусматривают переход на дистанционные каналы, высвобождение персонала и перевод в цифровую среду таких параметров, как хранение клиентских данных и доступ к ним, многообразие компьютерных сетей. Доступность финансовых услуг для потребителей расширяет наличие нескольких каналов продаж: офлайн, онлайн, мобильные приложения и др. Таким образом, широкое использование цифровых платежей ведет к обеспечению экономической прозрачности, сокращению операционных расходов банков, облегчает доступ юридических и физических лиц к кредитным и инвестиционным услугам, способствуя разрешению проблемных ситуаций в области безопасности [17–19, 21] (Drobot, Gudovich, Makarov, Bakhmutskaya, 2019; Matveev, 2015; Yakovleva, Tolochko, 2016).

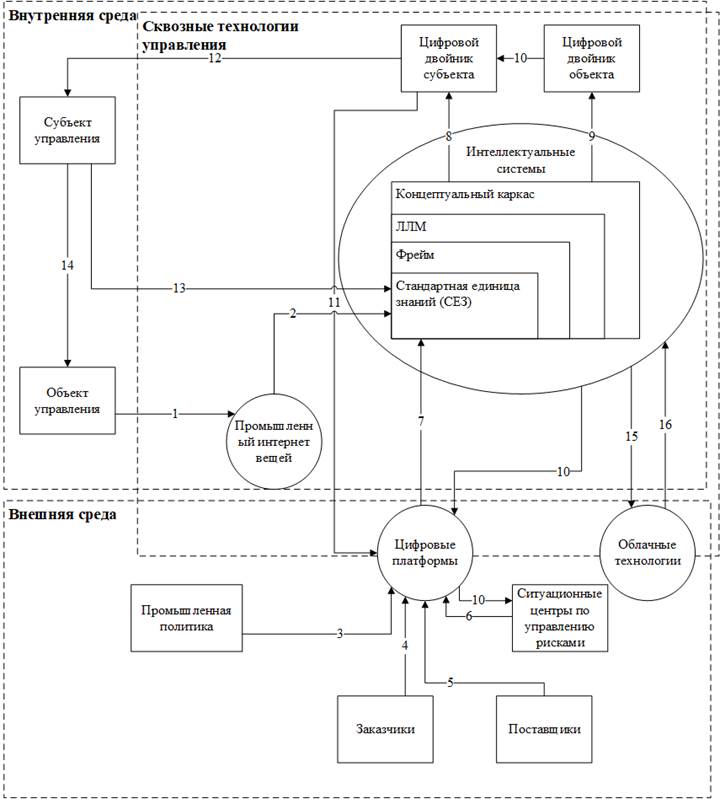

Рассмотрим схему функционирования современного банка в его взаимодействии с хозяйствующим субъектом (предприятием) и финансовым рынком.

![]()

![]()

![]()

![]()

![]()

Рисунок 1. Банк и его взаимодействие с хозяйствующим субъектом и финансовым рынком

Обозначения на рисунке: 1 – информационный поток с датчиков и информационных систем характеризующих состояние объекта; 2 – формализация цифрового потока до стандартных единиц знаний (СЕЗ); 3 – информационный поток характеризующий возможности предоставляемые промышленной политикой; 4 – информационный поток характеризующий потребности клиентов банка; 5 – информационный поток характеризующий возможности банка; 6 – информационный поток характеризующий целеуказания; 7 – формализация цифрового потока до стандартных единиц знаний (СЕЗ); 8 – информационный поток формирующий цифровой банк субъекта; 9 – информационный поток формирующий цифровой банк объекта; 10 – информационный поток мониторинга состояния объекта; 11 – передача данных мониторинга ситуационным центрам по управлению рисками; 12 – рекомендованное решение в виде обратного логического вывода; 13 – информационный поток характеризующий проблемные ситуации и пути их решения; 14 – управляющее воздействие; 15 – информационный поток для внешних вычислительных мощностей; 16 – информационный поток результатов вычислений. 17 – воздействие финансовой политики ЦБ на банк.

Источник: [18, 19] (Drobot, Gudovich, Makarov, Bakhmutskaya, 2019; Matveev, 2015).

Схема наглядно показывает, что в современном цифровом пространстве функционирование финансового посредника и его клиентов с применением цифровых технологий должно быть основано на стандартных единицах знаний о проблемных ситуациях и путях их решения. Из чего следует, что банки, внедряющие финансово-технологические решения для оказания традиционных услуг в новом формате и предоставления принципиально новых цифровых услуг, являются не просто посредниками, обслуживающими платежи, расчеты, корпоративное финансирование и инвестиции домохозяйств. Они становятся проводниками консолидирующей общество идеи устойчивого развития на основе преобразующих технологий, обеспечивающих экономическое, социальное, гендерное, этическое равенство и инклюзивное развитие без ущерба для окружающей среды.

Российская Федерация и Республика Азербайджан неслучайно рассматриваются в контексте исследования. Россия является локомотивом интеграции стран Евразийского экономического союза и имеет достаточно ресурсов для независимого цифрового развития, выступая инициатором формирования единого цифрового пространства этих стран. Республика Азербайджан все чаще рассматривается политиками и экспертами как внутри страны, так и за ее рубежами, в качестве государства, которое могло бы много выиграть от более глубокого интегрирования с ЕАЭС. Некоторые эксперты считают, что с определенных позиций интеграция Азербайджана с Евразийским союзом является не просто выгодной, а безальтернативной [20] (Vyazovskaya, Falchenko, 2019).

Для Евразийского союза более тесные и стабильные экономические и финансовые связи с Республикой Азербайджан, безусловно, также принесли бы немалую выгоду. Направления, по которым возможно если не формальное слияние, то расширение взаимовыгодного евразийского сотрудничества в рассматриваемом сегменте, включают для Азербайджана наращивание несырьевого экспорта, удешевление импорта металлопродукции и лекарственных препаратов, древесины и зерна, расширение рынков сбыта и многое другое. Реализация указанных направлений потребует активизации банков и других финансовых институтов обеих стран по обслуживанию возрастающих объемов платежей и расчетов. Новые финансовые услуги и технологии в цифровых форматах обеспечат быстрое и надежное обслуживание процессов расширения сотрудничества.

Заключение

Финансиализация экономики вкупе с цифровизацией, предоставляя новые возможности роста и развития, создает и новые вызовы. Технологическое отставание чревато потерей цифровой независимости, что в условиях широкого использования цифровых технологий обусловливает новые угрозы и риски. Как показало исследование, в цифровой трансформации существенную роль играют финансовые институты, в том числе банки, предлагающие новые финансовые услуги, разработанные на основе информационных технологий и используемые в цифровых форматах. Результатом развертывания цифровизации в национальных масштабах экосистемы становится технологическая экосистема. Национальные технологические платформы большинства стран евразийского пространства в широкой трактовке не в состоянии самостоятельно поддерживать информационную независимость и безопасность. Исключением является Китай с его мощной цифровой экосистемой и Россия с ресурсами, достаточными для обеспечения собственной и цифровой независимости и поддержки информационной безопасности партнеров по Евразийскому союзу, для укрепления которой создается единая евразийская платформа [21] (Yakovleva, Tolochko, 2016). Рынок финансовых услуг, обслуживаемый цифровыми сервисами, является ядром национальной экосистемы. Для продвижения единой экосистемы стран – членов Евразийского союза важно создание интегрированного финансового рынка, дополнительные перспективы в этом направлении открываются с участием евразийских стран, не входящих в союз, но склонных к расширению сотрудничества. Организационные подходы к обоснованию финансово-технологических решений банка предваряют более широкое исследование рынка цифровых финансовых услуг в этих странах, обслуживаемого банками и финтех-компаниями, с точки зрения технологического уровня посредников, разнообразия применяемых сервисов и их интеграционного потенциала на уровне отдельных клиентов и финансовых рынков.

Источники:

2. Ештокин С.В. Российский финтех в национальной финансовой системе: защитник интересов или скрытая угроза? // Экономика, предпринимательство и право. – 2021. – № 8. – c. 1915-1944. – doi: 10.18334/epp.11.8.112709.

3. Морозов С.А. Перспективы реализации концепции единого финансового рынка Евразийского экономического союза // Экономические отношения. – 2020. – № 4. – c. 1251-1270. – doi: 10.18334/eo.10.4.111079.

4. Дробот Е. В. Актуальные проблемы экономической интеграции России в мировую экономику в условиях функционирования Евразийского экономического союза // Экономические отношения. – 2016. – № 4. – c. 125-131. – doi: 10.18334/eo.6.4.37381.

5. Об основных направлениях цифровой повестки ЕАЭС до 2025 года: перспективы и рекомендации Решение Высшего Евразийского экономического совета № 12 от 11 октября 2017 года

6. Евстафьев Д.Г. Евразийское пространство: глобальные тенденции и вызовы развития интеграционным процессам // Современные евразийские исследования. – 2017. – № 4. – c. 15-28.

7. Дробот Е. В. Анализ конкурентоспособности стран Евразийского экономического союза и перспектив евразийской экономической интеграции // Таможенные чтения - 2015. Евразийский экономический союз в условиях глобализации: вызовы, риски, тенденции: сборник материалов Всероссийской научно-практической конференции, Санкт-Петербург, 23–26 ноября 2015 года / Под общей редакцией С.Н. Гамидуллаева. – Санкт-Петербург: Санкт-Петербургский имени В.Б. Бобкова филиал Российской таможенной академии. Санкт-Петербург, 2015. – c. 33-37.

8. Дробот Е.В., Ивко Е.С. Особенности функционирования стран Евразийского экономического союза в условиях санкций // Экономические отношения. – 2018. – № 4. – c. 605-616. – doi: 10.18334/eo.8.4.39170.

9. Петренко Е.С., Варламов А.В., Лещенко Ю.Г. Экономическая безопасность России в процессе интеграции в Евразийский экономический союз // Экономические отношения. – 2020. – № 4. – c. 1191-1210. – doi: 10.18334/eo.10.4.111399.

10. Дробот Е.В., Абросимова А.С., Савицкая К.С. Влияние санкций на формирование Евразийского экономического союза // Экономические отношения. – 2017. – № 1. – c. 55-64. – doi: 10.18334/eo.7.1.37391.

11. Пшеничников В.В. Влияние финансовых технологий на изменение модели банковского обслуживания клиентов // Теория и практика сервиса: экономика, социальная сфера, технологии. – 2018. – № 1(35). – c. 48-52.

12. Основные направления развития финансовых технологий на период 2018-2020 годов. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/84852/ON_FinTex_2017.pdf] (дата обращения: 01.12.2021).

13. Цифровой рубль. Доклад ЦБ РФ для общественных консультаций. [Электронный ресурс]. URL: https://cbr.ru/StaticHtml/File/112957/Consultation_Paper_201013.pdf (дата обращения: 01.12.2021).

14. Финтех для азербайджанских банков-путь к цифровизации. [Электронный ресурс]. URL: https://plusworld.ru/journal/2019/plus-8-2019/finteh-dlya-azerbajdzhanskih-bankov-put-k-tsifrovizatsii/ (дата обращения: 02.12.2021).

15. Осиповская А.В., Михайлин А.В. Развитие финансовых технологий в сфере банковских услуг: основные направления // Молодой ученый. – 2017. – № 26. – c. 124-127.

16. Сайт Капитал Банка. [Электронный ресурс]. URL: https://www.kapitalbank.az/ru (дата обращения: 01.12.2021).

17. Доклад для общественных консультаций. Официальный сайт Банка России. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/50678/ Consultation_Paper_171229(2).pdf (дата обращения: 01.12.2021).

18. Дробот Е.В., Гудович Г.К., Макаров И.Н., Бахмутская В.С. Экономическая безопасность России и Евразийского экономического союза в условиях санкций // Экономические отношения. – 2019. – № 3. – c. 1671-1682. – doi: 10.18334/eo.9.3.41004.

19. Матвеев М.М. Некоторые проблемы интеграции в условиях Евразийского экономического союза // Экономика, предпринимательство и право. – 2015. – № 2. – c. 73-78. – doi: 10.18334/epp.5.2.414.

20. Вязовская В.В., Фальченко О.Д. К вопросу об оценке эффектов евразийской экономической интеграции // Экономические отношения. – 2019. – № 3. – c. 1655-1670. – doi: 10.18334/eo.9.3.40829.

21. Яковлева Е. А., Толочко И.А. Инструменты и методы цифровой трансформации // Вопросы инновационной экономики. – 2016. – № 2. – c. 415-430. – doi: 10.18334/vinec.11.2.112016.

22. Толочко И.А. Система стратегического планирования предприятия оборонно-промышленного комплекса на основе логико-лингвистического моделирования. / Автореферат дисс. на соиск. к.э.н. - Санкт-Петербург, 2021.

23. Информационный портал sputniknews. [Электронный ресурс]. URL: https://az.sputniknews.ru/20210428/azerbaijan-russia-evraziyskaya-integraciya-426814294.html (дата обращения: 04.12.2021).

24. Экосистемы: подход к регулированию. Доклад ЦБ РФ для общественного обсуждения, апрель 2021. [Электронный ресурс]. URL: https://cbr.ru/Content/Document/File/119960/ Consultation_Paper_02042021.pdf (дата обращения: 04.12.2021).

Страница обновлена: 14.07.2026 в 19:36:23

Download PDF | Downloads: 36

Financial services digitalization in the Eurasian cooperation strategy

Voronova N.S., Yakovleva E.A., Guseynova S.E., Stavrova O.V.Journal paper

Creative Economy

Volume 15, Number 12 (december 2021)

Abstract:

The article systematizes technological innovations that strengthen banks' competitive position in the financial services market. The special role of banks as financial intermediaries in creating national digital ecosystems is revealed. It is substantiated that the digital independence of national economies that are not among the most developed ones can be ensured within the framework of the unified digital strategy. The potential of broad Eurasian integration is being examined. This integration covers both the countries of the Eurasian Economic Union and countries outside it.

It is revealed that an important area of Eurasian cooperation expansion in the digital sphere is the development of financial technologies used by banks in the financial services market. The conclusions made are confirmed by the results of a comparative analysis of the high-tech banking services markets in the Russian Federation and in the Republic of Azerbaijan.

Keywords: digital ecosystem, technological innovation, financial services, banks, fintech companies, Eurasian cooperation

Funding:

JEL-classification: O31, F15, F36

References:

Drobot E. V. (2015). Analiz konkurentosposobnosti stran Evraziyskogo ekonomicheskogo soyuza i perspektiv evraziyskoy ekonomicheskoy integratsii [Analysis of the competitiveness of the countries of the Eurasian Economic Union and the prospects of Eurasian economic integration] Customs readings - 2015. The Eurasian Economic Union in the context of globalization: challenges, risks, trends. 33-37. (in Russian).

Drobot E. V. (2016). Aktualnye problemy ekonomicheskoy integratsii Rossii v mirovuyu ekonomiku v usloviyakh funktsionirovaniya Evraziyskogo ekonomicheskogo soyuza [Urgent problems of economic integration of Russia in world economy in the conditions of the Eurasian Economic Union]. Journal of International Economic Affairs. (4). 125-131. (in Russian). doi: 10.18334/eo.6.4.37381.

Drobot E.V., Abrosimova A.S., Savitskaya K.S. (2017). Vliyanie sanktsiy na formirovanie Evraziyskogo ekonomicheskogo soyuza [Impact of sanctions on the formation of the Eurasian Economic Union]. Journal of International Economic Affairs. (1). 55-64. (in Russian). doi: 10.18334/eo.7.1.37391.

Drobot E.V., Gudovich G.K., Makarov I.N., Bakhmutskaya V.S. (2019). Ekonomicheskaya bezopasnost Rossii i Evraziyskogo ekonomicheskogo soyuza v usloviyakh sanktsiy [Economic security of Russia and the Eurasian Economic Union in terms of sanctions]. Journal of International Economic Affairs. (3). 1671-1682. (in Russian). doi: 10.18334/eo.9.3.41004.

Drobot E.V., Ivko E.S. (2018). Osobennosti funktsionirovaniya stran Evraziyskogo ekonomicheskogo soyuza v usloviyakh sanktsiy [Features of the functioning of the countries of the Eurasian Economic Union in terms of sanctions]. Journal of International Economic Affairs. (4). 605-616. (in Russian). doi: 10.18334/eo.8.4.39170.

Eshtokin S.V. (2021). Rossiyskiy fintekh v natsionalnoy finansovoy sisteme: zashchitnik interesov ili skrytaya ugroza? [Russian fintech in the national financial system: protector of interests or hidden threat?]. Journal of Economics, Entrepreneurship and Law. (8). 1915-1944. (in Russian). doi: 10.18334/epp.11.8.112709.

Evstafev D.G. (2017). Evraziyskoe prostranstvo: globalnye tendentsii i vyzovy razvitiya integratsionnym protsessam [Eurasian space: global trends and development challenges to integration processes]. Sovremennye evraziyskie issledovaniya. (4). 15-28. (in Russian).

Lavrushin O.I. (2017). Novye modeli bankovskoy deyatelnosti v sovremennoy ekonomike [New models of banking activity in the modern economy] (in Russian).

Matveev M.M. (2015). Nekotorye problemy integratsii v usloviyakh Evraziyskogo ekonomicheskogo soyuza [Some problems of integration in the conditions of the Eurasian Economic Union]. Journal of Economics, Entrepreneurship and Law. (2). 73-78. (in Russian). doi: 10.18334/epp.5.2.414.

Morozov S.A. (2020). Perspektivy realizatsii kontseptsii edinogo finansovogo rynka Evraziyskogo ekonomicheskogo soyuza [Prospects of the single financial market in the Eurasian Economic Union]. Journal of International Economic Affairs. (4). 1251-1270. (in Russian). doi: 10.18334/eo.10.4.111079.

Osipovskaya A.V., Mikhaylin A.V. (2017). Razvitie finansovyh tekhnologiy v sfere bankovskikh uslug: osnovnye napravleniya [Development of financial technologies in the field of banking services: main directions]. The young scientist. (26). 124-127. (in Russian).

Petrenko E.S., Varlamov A.V., Leschenko Yu.G. (2020). Ekonomicheskaya bezopasnost Rossii v protsesse integratsii v Evraziyskiy ekonomicheskiy soyuz [Russia's economic security in the process of integration into the Eurasian Economic Union]. Journal of International Economic Affairs. (4). 1191-1210. (in Russian). doi: 10.18334/eo.10.4.111399.

Pshenichnikov V.V. (2018). Vliyanie finansovyh tekhnologiy na izmenenie modeli bankovskogo obsluzhivaniya klientov [The impact of financial technologies on the changing model of banking customer service]. Heory and Practice of Service: Economy, Social Sphere, Technologies. (1(35)). 48-52. (in Russian).

Tolochko I.A. (2021). Sistema strategicheskogo planirovaniya predpriyatiya oboronno-promyshlennogo kompleksa na osnove logiko-lingvisticheskogo modelirovaniya [The system of strategic planning of the enterprise of the military-industrial complex based on logical and linguistic modeling] Saint Petersburg. (in Russian).

Vyazovskaya V.V., Falchenko O.D. (2019). K voprosu ob otsenke effektov evraziyskoy ekonomicheskoy integratsii [To the question of the assessment of the effects of Eurasian economic integration]. Journal of International Economic Affairs. (3). 1655-1670. (in Russian). doi: 10.18334/eo.9.3.40829.

Yakovleva E. A., Tolochko I.A. (2016). Instrumenty i metody tsifrovoy transformatsii [Tools and methods of digital transformation]. Russian Journal of Innovation Economics. (2). 415-430. (in Russian). doi: 10.18334/vinec.11.2.112016.