Долговая нагрузка субъектов Российской Федерации как потенциал расширения фискального пространства

Фрумина С.В.1,2![]()

1 Финансовый университет при Правительстве Российской Федерации, ,

2 Российский экономический университет им. Г.В. Плеханова, ,

Скачать PDF | Загрузок: 60

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 18, Номер 7 (Июль 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=68533899

Аннотация:

В научной статье впервые долговая нагрузка самых закредитованных субъектов Российской Федерации рассматривается с точки зрения потенциала расширения фискального пространства. В работе установлено, что структура долгового портфеля таких регионов преимущественного состоит из инфраструктурных бюджетных кредитов, что минимизирует расходы на обслуживание государственного долга, не отвлекая ресурсы от приоритетных для субъектов расходов. Автор доказывает влияние вложений в инфраструктуру на долгосрочный экономический рост и обосновывает, что структура государственного долга, определяющая расходы на его обслуживание, выступает решающим фактором при принятии решения о возможности дополнительных заимствований. Результаты работы могут быть полезны органам государственной власти субъектов Российской Федерации, принимающим решения о привлечении финансовых ресурсов для расширения фискального пространства и балансировки бюджета.

Ключевые слова: источники финансирования дефицита бюджета, государственный долг, субъекты РФ, фискальное пространство

Финансирование:

Статья подготовлена по результатам исследований, выполненных за счёт бюджетных средств по государственному заданию Финуниверситета

JEL-классификация: H60, H61, H63

Введение. Устойчивость бюджетов субъектов РФ и их способность мобилизовать финансовые ресурсы для достижения поставленных целей, является важной задачей, стоящей перед региональными органами государственной власти. Данная задача решается в рамках реализации концепции фискального пространства, которая в преломлении к российским регионам предполагает поиск наиболее эффективных источников финансирования, формирующихся за счет внешних и внутренних заимствований, совершенствования политики доходов, повышения эффективности расходов и безвозмездной помощи, позволяющей сократить дефицит бюджета. Расширение фискального пространства за чет названных источников может быть осуществлено благодаря гибким управленческим решениям, которые определяют успех в достижении поставленных перед регионами целей. В этой связи обоснование возможности расширения фискального пространства для регионов с высоким уровнем государственного долга представляется актуальным и значимым направлением исследований.

Концепция фискального пространства молодое направление научных исследований, которое зародилось в 2005 году. Основная идея возникновения концепции заключалась в мобилизации финансовых ресурсов для финансирования Глобальных целей тысячелетия. Первой работой, в которой детально излагались основополагающие постулаты концепции, был труд П. Хеллера [1]. Автор предлагал рассматривать фискальное пространство (ФП) как бюджетные возможности, способствующие достижению поставленных целей без ущерба окружающей среде. В этот же период (2005 г.) Комитет по развитию МВФ опубликовал работу, в которой ФП рассматривалось как разрыв между доходами и расходами, то есть существующие возможности бюджета дополнялись государственным долгом, который может быть использован для достижения поставленных целей [2]. В 2009 г. в работе Роя Р. и Хьюти А. [3] контуры фискального пространства продолжали расширяться и предлагалось использовать не только существующие возможности бюджета, включая привлечение заимствований для достижения поставленных целей, но и рассматривалась целесообразность проведения реформ, в том числе налоговых, в целях увеличения доходов бюджета.

Одновременно с развитием концепции фискального пространства ученые экономисты проводили его оценку. Так, в работе М.Айхан Косе, С.Курлат и др. [4] отмечается, что кризисы, стихийные бедствия и войны сужают фискальное пространство и имеют длительный эффект. Изменение фискального пространства в условиях ухудшающейся макроэкономической среды анализировали Д. Айзенман, Й. Джинджарк и др. [5]. Авторы отмечают, что отношение государственного долга к налоговым доходам тесно связано с фискальной цикличностью. В среднем государства, имеющие высокий уровень государственного долга по отношению к налоговым доходам, увеличивает расходы в стабильных экономических условиях, однако в отличие от стран с низкой долговой нагрузкой снижают расходы в условиях экономического спада. В свою очередь высокие процентные ставки влекут за собой сокращение фискального пространства ввиду повышения соотношения государственного долга к налоговым доходам. В руководстве Международной организации труда доказали, что если фискальная политика приводит к увеличению дефицита бюджета и государственного долга, но при этом обеспечивает позитивный стимул для экономической активности, то растущий бюджетный дефицит и растущий долг не должны представлять серьезной опасности для платежеспособности. Следовательно, фискальное пространство в части долговой нагрузки сокращать не следует [6].

Все многообразие работ, посвященных изучению фискального пространства, сосредоточено на исследовании его особенностей в развитых странах и развивающихся экономиках, однако внутри одного государства в разрезе его территориальных единиц фискальное пространство исследуется фрагментарно, что подтверждает необходимость проведения исследований в данной области.

Цель исследования заключается в исследовании возможностей субъектов РФ расширять фискальное пространство в условиях высокой долговой нагрузки. Гипотеза исследования: высокая долговая нагрузка субъектов Российской федерации не исключает возможность привлечения дополнительных заимствований в целях расширения фискального пространства. Научная новизна исследования состоит в обосновании целесообразности расширения фискального пространства регионами с высокой долей бюджетных кредитов в долговом портфеле.

В работе использованы данные Минфина России, отчеты Счетной палаты, материалы МВФ, труды отечественных и зарубежных авторов. Методология исследования базируется на использовании статистических и графических методов анализа, а также индукции и дедукции.

Результаты исследования и их обсуждение. Среди возможных источников мобилизации финансовых ресурсов для расширения фискального пространства в работах отечественных [7-9] и зарубежных исследователей [3,4] используется понятие ромба (бриллианта) фискального пространства, оценка которого применяется в диагностических целях. Ромб ФП включает следующие составляющие:

1. Привлечение внешних грантов, финансовой помощи;

2. Совершенствование налоговой политики в целях мобилизации финансовых ресурсов;

3. Привлечение внешних и внутренних источников финансирования дефицита бюджета;

4. Повышение эффективности расходов.

Правительства могут расширить свое фискальное пространство, оптимизируя поступления из каждого из перечисленных источников. В настоящей статье основное внимание уделено третьей составляющей ромба фискального пространства – внешним и внутренним источникам финансирования дефицита бюджета применительно к субъектам РФ.

Согласно данным, представленным Минфином России [11], самый большой объем государственного долга в абсолютном выражении сформировался в Московской области (274341219,73345 тыс. руб. по состоянию на 1 мая 2024 г.), доминирующая часть которого приходится на бюджетные кредиты. Однако в отрыве от других показателей абсолютное значение величины государственного долга не информативно. Важно, чтоб регион соблюдал требования бюджетного законодательства и не выходил за верхние пределы государственного долга, которые привязаны к объему доходов бюджета субъекта Российской Федерации без учета безвозмездных поступлений. Иными словами, если объем государственного долга не превышает сумму налоговых и неналоговых доходов бюджета субъекта, угроза сокращения долговой устойчивости для региона отсутствует.

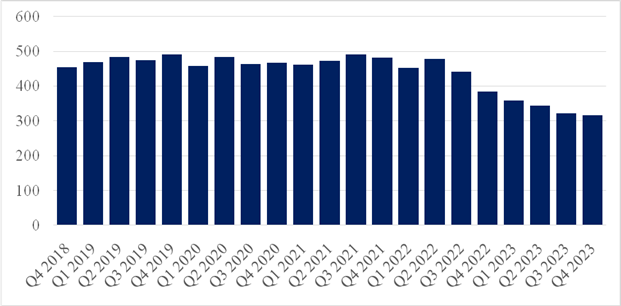

Напомним, что согласно БК РФ различие во внутренних и внешних источниках финансирования заключается в валюте привлечения, т.е. финансирование, привлекаемое в национальной валюте, квалифицируется как внутреннее и наоборот. В условиях санкционных ограничений внешние источники финансирования дефицита федерального бюджета динамично сокращаются (рис. 1), а регионы вовсе отказались от такой формы привлечения финансовых ресурсов. Сокращение внешнего долга и его замещение внутренним, является вынужденной мерой, поскольку российская экономика фактически отрезана от мирового рынка капитала. Вместе с тем, судя по коэффициенту вариации внешний долг в 4 раза более волатилен, чем внутренний, поэтому преимущества внутренних заимствований очевидны.

Рис. 1. Динамика внешнего долга Российской Федерации, млн долл. США

Источник: Россия – внешний долг. tradingeconomics.com https://ru.tradingeconomics.com/russia/external-debt (дата обращения 09.07.2024).

Поскольку в Российской Федерации отсутствуют субъекты, использующие внешние заимствования, 3-я составляющая ромба фискального пространства, применительно к российским регионам, будет рассматриваться как «привлечение внутренних источников финансирования дефицита бюджета субъекта Российской Федерации».

Акцент на мобилизации внутренних ресурсов для расширения фискального пространства нашел отражение в работе Роя Р. и Хьюти А. [3], где на основе эмпирических данных обосновывается, что опора на внутренние ресурсы обеспечивает в долгосрочной перспективе достижения устойчивого развития. Для достижения долгосрочной стабильности в контексте гофинансовой напряженности такой подход представляется преимущественным. Он позволяет сохранить финансовый суверенитет и снизить зависимость от внешней конъюнктуры. Более того, внутренние заимствования по разумным процентным ставкам имеют большое достоинство в том, что они не снижают ВВП страны. Иными словами, устойчивость региональной экономики будет зависеть от степени, с которой внутренние финансовые механизмы способны поддерживать расходы на уровне, обеспечивающем достижение поставленных целей.

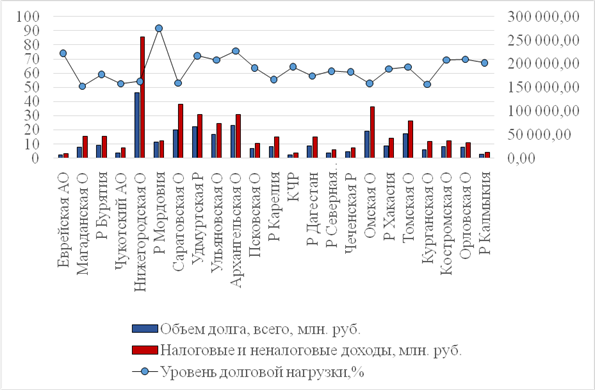

При анализе государственного долга субъектов Российской Федерации по состоянию на май 2024 г. было установлено следующее [10]:

− долговая нагрузка выше 50% сохраняется у 23 регионов (рис. 2);

− 20 субъектов Российской Федерации поддерживают долговую нагрузку ниже 20%;

− самым закредитованным регионом, величина государственного долга которого составляет 33 708,43 млн руб. при объеме налоговых и неналоговых доходов 36 704,83 является Республика Мордовия;

− высокая долговая нагрузка характерна для Архангельской области (75%), Еврейской автономной области (74%), Удмуртской республики (72,35%).

![]()

![]()

Рис. 2. Субъекты РФ с долговой нагрузкой более 50%, май 2024

Источник: Составлено по данным Информационного ресурса Минфина России ГИИС «Электронный бюджет» Электронный ресурс]. budget.gov.ru. (дата обращения 09.07.2024)

Исходя из данных рис. 2 можно констатировать, что несмотря на соблюдение требований БК РФ, в 23 субъектах РФ сформирован высокий уровень государственного долга и значительные показатели долговой нагрузки. По результатам оценки долговой устойчивости, проведенной на панельных данных выбранных 23 субъектов было установлено, что 1 субъект относится к группе заемщиков с низким уровнем долговой устойчивости и 22 со средним уровнем долговой устойчивости [10].

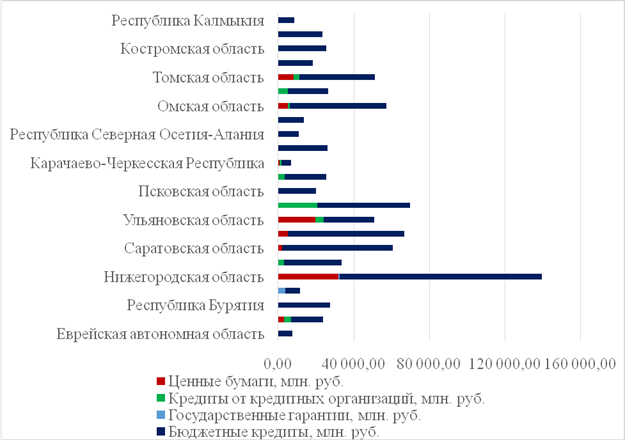

Однако кроме общих объемов долговой нагрузки для определения возможностей региона управления государственным долгом в целях расширения фискального пространства, следует обратить внимание его структуру (рис. 3).

Рис. 3. Структура государственного долга 23 субъектов РФ с долговой нагрузкой выше 50%

Источник: Составлено по данным Информационного ресурса Минфина России ГИИС «Электронный бюджет» Электронный ресурс]. budget.gov.ru. (дата обращения 09.07.2024)

Согласно представленным на рис. 3 данным, у 10 из 23 анализируемых регионов источники финансирования дефицита на 100% состоят из бюджетных кредитов, более 90% бюджетных кредитов включены и в состав долговых портфелей 11 субъектов и 2 субъекта РФ (Нижегородская область и Республика Бурятия) содержат немногим менее 80% бюджетных кредитов. В то же время за первый квартал 2024 г. Нижегородская область погасила бюджетные кредиты на сумму 8,2 млн руб. [12].

Как известно, доминирующая доля бюджетных кредитов направлена на развитие инфраструктуры субъектов РФ, и проводимая федеральным центром политика сосредоточена на достижении долгосрочной устойчивости и стимулировании экономического роста. Это очень правильный в сложившейся ситуации посыл, и тематические научные исследования (Джеффри Д. Сакс [13], Веселов Д.А. [14]) приводят доказательную базу, подтверждающую, что инвестиции в инфраструктуру приносят существенную отдачу в долгосрочной перспективе, что особенно характерно для стран, экспортирующих природные ресурсы. Такая структура источников финансирования дефицита свидетельствует о том, что, во-первых, стоимость обслуживания долговых обязательств минимальна (на сегодняшний день она составляет от 0,1 до 3% годовых); во-вторых, отсутствуют риски изменения процентной ставки и валютные риски. В подходе оценки долговой устойчивости К. Сарбони [15] доказывается, что не следует накладывать ограничения на объем дефицита бюджета в периоды, когда процентная ставка ниже темпов экономического роста (ВВП). Рассмотрим такое ограничение на примере анализируемых регионов.

Таблица 1. Динамика ВРП регионов России, млн руб.

|

Субъект РФ

|

2021

|

2022

|

Темп роста, %

|

2023

|

Темп роста, %

|

|

Еврейская автономная область

|

68 000,0

|

80 676,2

|

118,6

|

81 500,0

|

101,0

|

|

Республика Калмыкия

|

100 007,8

|

118 961,6

|

119,0

|

123 314,0

|

103,7

|

|

Карачаево-Черкесская Республика

|

109 390,0

|

125 877,0

|

115,1

|

128 394,5

|

102,0

|

|

Чукотский автономный округ

|

136 152,4

|

141 042,1

|

103,6

|

220 000,0

|

156,0

|

|

Республика Северная Осетия – Алания

|

202 601,8

|

215 976,6

|

106,6

|

217 000,0

|

100,5

|

|

Псковская область

|

219 948,6

|

257 770,8

|

117,2

|

298 700,0

|

115,9

|

|

Костромская область

|

241 529,6

|

276 043,9

|

114,3

|

265 500,0

|

96,2

|

|

Чеченская Республика

|

268 068,5

|

315 069,6

|

117,5

|

320 000,0

|

101,6

|

|

Курганская область

|

268 494,7

|

339 533,9

|

126,5

|

304 100,0

|

89,6

|

|

Республика Мордовия

|

298 023,1

|

342 600,0

|

115,0

|

361 500,0

|

105,5

|

|

Республика Хакасия

|

307 516,9

|

349 200,0

|

113,6

|

366 300,0

|

104,9

|

|

Магаданская область

|

314 707,6

|

315 900,0

|

100,4

|

320 900,0

|

101,6

|

|

Орловская область

|

336 687,8

|

369 900,0

|

109,9

|

389 200,0

|

105,2

|

|

Республика Бурятия

|

342 184,8

|

447 000,0

|

130,6

|

401 790,0

|

89,9

|

|

Республика Карелия

|

447 146,7

|

391 400,0

|

87,5

|

388 000,0

|

99,1

|

|

Ульяновская область

|

498 806,3

|

588 800,0

|

118,0

|

571 300,0

|

97,0

|

|

Омская область

|

854 132,5

|

947 100,0

|

110,9

|

962 600,0

|

101,6

|

|

Томская область

|

706 391,5

|

809 600,0

|

114,6

|

801 300,0

|

99,0

|

|

Республика Дагестан

|

814 427,4

|

913 300,0

|

112,1

|

978 400,0

|

107,1

|

|

Удмуртская Республика

|

841 936,2

|

874 600,0

|

103,9

|

889 700,0

|

101,7

|

|

Саратовская область

|

1005 800,9

|

1194 000,0

|

118,7

|

1 00 000,0

|

108,9

|

|

Архангельская область

|

1080 494,9

|

1 188 187,1

|

110,0

|

1200068,9

|

101,0

|

|

Нижегородская область

|

1888 121,4

|

2298 900,0

|

121,8

|

2334000,0

|

101,5

|

Однако преобладающая доля в портфелях регионов бюджетных кредитов приводит к наращиванию зависимости региональных властей от финансовой помощи из центра и ограничивает их фискальную самостоятельность. Также привлечение большого объема бюджетных кредитов сопряжено с некоторыми ограничениями:

− необходимостью соблюдения бюджетной дисциплины;

− ограниченностью направлений использования выделенных денежных средств;

− повышением зависимости от федерального центра и др.

В любом случае в современных условиях повышенных рисков и волатильности доходов бюджетов субъектов РФ, привлечение бюджетных кредитов является положительной тенденцией. Бюджетные кредиты выполняют функцию замещения рыночных заимствований, которые способны негативно отразиться на долговой устойчивости региона. Также благодаря бюджетным кредитам повышается качество долгового портфеля и снижается бремя обслуживания долговых обязательств.

При расчете долговой нагрузки субъектов РФ важно учитывать расходы на обслуживание долга, которые согласно БК РФ не должны превышать 15% общего объема расходов субъекта за вычетом субвенций. При расчете данного показателя в региональном разрезе было установлено, что у всех анализируемых 23 субъектов, долговая нагрузка которых превышает 50%, требуемое БК РФ соотношение соблюдается.

Таким образом, несмотря на высокий уровень долговой нагрузки субъекты Российской Федерации развиваются стабильно. При этом снижение долговой нагрузки является важной целью для анализируемых субъектов. Она приводит к сокращению обязательств по обслуживанию государственного долга и высвобождает дополнительные ресурсы, которые могут быть направлены на приоритетные для регионов цели, а не только на развитие инфраструктуры, которое предусмотрено бюджетными кредитами. В целом, сокращение долговой нагрузки всегда положительно сказывается на развитии регионов, расширяя диапазон их финансовых возможностей и повышая долговую устойчивость.

Также следует учитывать анонсированное Президентом РФ в Послании Федеральному собранию списание 2/3 бюджетных кредитов субъектам РФ (кроме инфраструктурных). Высвободившиеся средства будут направлены на поддержку инвестиций и в зависимости от потребностей регионов, на строительство, развитие инженерной, транспортной инфраструктуры, обновление коммунальных сетей и др.

Выводы (заключение). В субъектах Российской Федерации сложилась ситуация, когда причиной высокой долговой нагрузки являются бюджетные кредиты, представляемые федеральным бюджетом на развитие инфраструктуры. Во многих субъектах такая ситуация сложилась в результате реструктуризации задолженности, когда рыночные финансовые инструменты с высокими ставками были заменены бюджетными кредитами. Такая структура задолженности смягчает последствия долговой нагрузки и обладает рядом положительных характеристик, включая низкую стоимость обслуживания, отсутствие процентных и валютных рисков и т.д.

В работе отмечено, что финансирование инфраструктуры является положительным фактором, способным в долгосрочной перспективе привести к экономическому росту. Однако важно наращивать не только объемы финансирования в инфраструктуру, но и повышать эффективность использования предоставленных на эти цели средств. При соблюдении данного принципа расширение фискального пространства за счет бюджетных кредитов вполне оправдано. Реализация проектов в сфере региональной инфраструктуры обеспечит бюджетный эффект в виде увеличения налоговых поступлений в бюджетную систему РФ.

Вместе с тем, практически во всех подвергшихся анализу регионах отсутствуют рыночные инструменты заимствования, что может отрицательно сказаться на управленческих решениях, порождая иждивенческие настроения и снижая мотивацию субфедеральных органов власти. В этой связи в целях повышения долговой устойчивости субъектов РФ предлагаем осуществлять мероприятия по росту доходного потенциала, включая оценку целесообразности налоговых расходов бюджета; мероприятия повышению уровня долговой устойчивости. При условии погашения бюджетных кредитов рассмотреть возможность диверсификации долгового портфеля и привлечения внутренних источников финансирования дефицита бюджета путем выпуска облигаций и использования других рыночных инструментов.

В целом, можно констатировать, что даже при сложившейся высокой долговой нагрузке анализируемых регионов, потенциал расширения фискального пространства у отдельных регионов сохраняется. Долг субъектов РФ по международным меркам предельно мал причем он на 100% состоит из внутренних заимствований, что может быть перекрыто рублевыми активами и резервами.

Источники:

2. Development Committee «Fiscal policy for growth and development: An interim report», background paper for the Development Committee Meeting. - Washington DC. - 2006

3. Rathin Roy, Antoine Heuty Fiscal Space. / Policy Options for Financing Human Development. - London: Routledge, 2009. – 528 p.

4. Kose M.A., Kurlat S., Ohnsorge F., Sugawara N. A cross-country database of fiscal space // Journal of International Money and Finance. – 2022. – p. 102682. – doi: 10.1016/j.jimonfin.2022.102682.

5. Joshua Aizenman, Yothin Jinjarak, Hien Thi Kim Nguyen, and Donghyun Park. Fiscal Space and Increasing Fiscal Resilience. ADB Economics Working Paper Series. - 2019. - No. 582

6. Towards the right to work: A guidebook for designing innovative public employment programmes. Guidebook. [Электронный ресурс]. URL: https://www.ilo.org/resource/report/towards-right-work-guidebook-designing-innovative-public-employment (дата обращения: 09.07.2024).

7. Дьякова Е.Б., Перекрестова Л.В. Категории фискального пространства и бюджетной емкости в теории бюджетного регулирования // Управление экономическими системами. – 2011. – № 12(36). – c. 24.

8. Какаулина М.О. Анализ фискальных возможностей зарубежных стран на основе «бриллианта фискального пространства» // Вестник Алтайской академии экономики и права. – 2024. – № 6-2. – c. 289-295. – doi: 10.17513/vaael.3532.

9. Демидова С.Е. Развитие концепции фискального пространства в новом взгляде на бюджетно-налоговую политику // Вестник экономики, права и социологии. – 2024. – № 1. – c. 318-321.

10. Информационный ресурс Минфина России ГИИС «Электронный бюджет». [Электронный ресурс]. URL: https://budget.gov.ru (дата обращения: 09.07.2024).

11. Россия – внешний долг. Tradingeconomics.com. [Электронный ресурс]. URL: https://ru.tradingeconomics.com/russia/external-debt (дата обращения: 09.07.2024).

12. Оперативный доклад о ходе исполнения консолидированных бюджетов субъектов РФ (январь-март 2024). Счетная палата Российской Федерации. [Электронный ресурс]. URL: https://ach.gov.ru/upload/iblock/744/mne3209sv0fjcv9ayvejfn4ifz67h0ii.pdf (дата обращения: 10.07.2024).

13. Jeffrey D. Sachs The End of Poverty: Economic Possibilities for Our Time. - United Kingdom: Penguin Books, 2006. – 464 p.

14. Веселов Д.А. Ловушка бедности в странах, богатых природными ресурсами. / Монография. - М.: Изд. дом Гос. ун-та – Высшей школы экономики, 2010. – 26 c.

15. Claudio Sardoni The Sustainability of Fiscal Policy: An Old Answer to An Old Question. Researchgate.net. [Электронный ресурс]. URL: https://www.researchgate.net/publication/251494253 (дата обращения: 11.07.2024).

Страница обновлена: 25.07.2026 в 15:00:55

Download PDF | Downloads: 60

Debt Burden of the constituent entities of the Russian Federation as a potential for expanding fiscal space

Frumina S.V.Journal paper

Creative Economy

Volume 18, Number 7 (July 2024)

Abstract:

For the first time in the article, the debt burden of the most heavily indebted constituent entities of the Russian Federation is considered from the point of view of the potential for expansion of the fiscal space. It is found that the structure of the debt portfolio of these regions consists primarily of infrastructure budget loans. This minimizes the cost of servicing public debt without diverting resources from priority expenditures of the constituent entities. The author demonstrates the impact of infrastructure investments on long-term economic growth. The author proves that the structure of public debt, which determines the cost of servicing it, is a decisive factor in deciding on the possibility of additional borrowing.

The research results can be useful to the public authorities of the constituent entities of the Russian Federation, making decisions on attracting financial resources to expand the fiscal space and balance the budget.

Acknowledgments:

The article was prepared based on the results of research carried out at the expense of budgetary funds under the state assignment of the Financial University.

Keywords: budget deficit funding sources, public debt, constituent entity of the Russian Federation, fiscal space

Funding:

JEL-classification: H60, H61, H63

References:

Claudio Sardoni The Sustainability of Fiscal Policy: An Old Answer to An Old QuestionResearchgate.net. Retrieved July 11, 2024, from https://www.researchgate.net/publication/251494253

Demidova S.E. (2024). Razvitie kontseptsii fiskalnogo prostranstva v novom vzglyade na byudzhetno-nalogovuyu politiku [The development of the concept of fiscal space in a new look at fiscal policy]. The Review of Economy, the Law and Sociology. (1). 318-321. (in Russian).

Dyakova E.B., Perekrestova L.V. (2011). Kategorii fiskalnogo prostranstva i byudzhetnoy emkosti v teorii byudzhetnogo regulirovaniya [Categories of fiscal space and budget capacity in the theory of budget regulation]. Management of economic systems. (12(36)). 24. (in Russian).

Jeffrey D. Sachs (2006). The End of Poverty: Economic Possibilities for Our Time United Kingdom: Penguin Books.

Kakaulina M.O. (2024). Analiz fiskalnyh vozmozhnostey zarubezhnyh stran na osnove «brillianta fiskalnogo prostranstva» [Fiscal capacity analysis of foreign countries with the «fiscal space diamond»]. Vestnik Altayskoy akademii ekonomiki i prava. (6-2). 289-295. (in Russian). doi: 10.17513/vaael.3532.

Kose M.A., Kurlat S., Ohnsorge F., Sugawara N. (2022). A cross-country database of fiscal space Journal of International Money and Finance. 128 102682. doi: 10.1016/j.jimonfin.2022.102682.

Rathin Roy, Antoine Heuty (2009). Fiscal Space London: Routledge.

Towards the right to work: A guidebook for designing innovative public employment programmesGuidebook. Retrieved July 09, 2024, from https://www.ilo.org/resource/report/towards-right-work-guidebook-designing-innovative-public-employment

Veselov D.A. (2010). Lovushka bednosti v stranakh, bogatyh prirodnymi resursami [The poverty trap in countries rich in natural resources] M.: Izd. dom Gos. un-ta – Vysshey shkoly ekonomiki. (in Russian).