Использование модели «экономического креста» для целей планирования инновационного развития отраслевой инфраструктуры

Тимохин Д.В.1![]() , Аллахвердиева Л.М.1

, Аллахвердиева Л.М.1![]() , Нестеренко Ю.Н.1

, Нестеренко Ю.Н.1

1 Московский государственный гуманитарно-экономический университет, Россия, Москва

Скачать PDF | Загрузок: 53 | Цитирований: 1

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 4 (Октябрь-декабрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48125313

Цитирований: 1

Аннотация:

В статье рассмотрены проблемы и перспективы, связанные с формированием инновационной инфраструктуры в контексте развития индустрии 4.0. В статье исследованы тренды формирования инфраструктурных запросов отраслевой инфраструктуры с учетом тенденций, актуализировавшийся после начала пандемии Covid-19. Выявлены основные методологические сложности планирования развития инновационной инфраструктуры и предложены направления развития системы планирования на основе модули «Экономического креста». На основе выявленных запросов отраслевой экономики в области модернизации методологии планирования и прогнозирования инфраструктурного развития предложены способы использования модели «экономического креста» для целей планирования инновационного развития отраслевой инфраструктуры. Теория использования модели «экономического креста» в области инфраструктурного планирования и прогнозирования проиллюстрирована на примере возможностей ее использования в целях инфраструктурного планирования инфраструктуры инновационного проекта формирования в России двухкомпонентной атомной энергетики (проект государственной корпорации Росатом «Прорыв»). Предложенный методологический подход представляет интерес для специалистов, интересующихся проблематикой инновационного развития атомной энергетики и для широкого круга читателей, интересующихся вопросами отраслевого планирования и прогнозирования.

Ключевые слова: инновации, инфраструктуры, модернизация, отраслевая экономика, экономическое моделирование, модель «экономического креста»

JEL-классификация: O31, O32, O33, O14, O40

Введение. Актуальность модернизации методологической базы планирования инновационного развития отраслевой инфраструктуры обусловлена запросом экономического сообщества на адаптацию существующей методологии к вызовам цифровой экономики. Применительно к инфраструктурному ее аспекту эти вызовы сводятся к следующим:

- рост экономической результативности процессов инфраструктурной отраслевой конвергенции, выражающейся в совместном использовании различными отраслями одних и тех же элементов цифровой инфраструктуры;

- потребности отраслей в перестройке инфраструктурного базиса с учетом возможностей цифровой экономики;

- более высокая стоимость инфраструктурного базиса отраслевого инновационного развития для экономики 4.0, что ставит вопрос о необходимости технологической конвергенции.

Изменение экономических условий, в которых осуществляется планирование отраслевого инфраструктурного развития, требует расширения методологической базы отраслевого планирования и прогнозирования. В качестве такого дополнения предлагается построение модели «экономического креста», позволяющего осуществлять планирование финансовых и производственных цепочек, состоящих из независимых участников на основе модульного принципа.

На период 2010–2020 гг. приходится начало нового восходящего тренда длинной волны Н.Д. Кондратьева. Данная волна связана с массовым распространением цифровых технологий. В отличие от предыдущего технологического цикла, протяженность которого датируется 1980–2010 гг. и который был связан с массовой компьютеризацией и автоматизацией производственных процессов, тренд цифровизации предполагает, прежде всего, видоизменение систем управления производственными цепочками. Основные изменения в производственных технологиях затронут не столько сами средства производства, сколько надстройку, связанную с обеспечением планирования производственных систем, контроль их деятельности и управление распределением ресурсов.

Основным приоритетом развития цифровизации в 2020–2050 гг. станет формирование так называемых технологических цифровых платформ, или экосистем экономико-производственного процесса. Цифровая технологическая платформа будет включать в себя как онлайн-, так и офлайн-элементы и обеспечивать реализацию всех этапов экономического процесса, начиная с производства и заканчивая потреблением.

Определим отличительные особенности цифровой технологической платформы от иных сетей, обеспечивающих реализацию экономического процесса в конце XX – начале XXI в. [11] (Borodina, Shikhalieva, Krasnyuk, 2018).

Прежде всего, формирование цифровой платформы Индустрии 4.0 предполагает возможность межотраслевого взаимодействия контрагентов в режиме реального времени с учетом минимизации влияния географического фактора. Соответствующее изменение в первую очередь затрагивает те аспекты экономических отношений, которые ранее проектировались при максимальном учете влияния указанных факторов, а именно:

- обмен информацией, включая организацию управленческих взаимодействий внутри организации, анализ контрагентов и внешней среды в целом и организацию взаимодействия с ними;

- построение сетевых процессов, включая такие инновационные аспекты организации сетевого производственно-сбытового процесса, как децентрализация производственных и сбытовых процессов, развитие аутсорсинговых форм взаимодействия, расширение практики удаленной работы сотрудников;

- реорганизация процессов контроля и координации производственными системами на основе внедрения цифровых алгоритмов, осуществляемых автоматически при опосредованном участии живого труда;

- замещение на стандартных участках экономического процесса живого труда искусственным интеллектом во всех сферах национальной экономики, как в коммерческом секторе, так и в системе государственного управления.

На уровне отрасли переформатирование экономической системы означает необходимость планирования отраслевого развития в условиях меняющейся инфраструктуры. Рассмотрим новые отраслевые потребности в сфере организации планирования отраслевого развития.

Для старых отраслей сеть контрактов с поставщиками и подрядчиками в XX – начале XXI века определялась географией размещения производственных мощностей. Размещение производственных мощностей напрямую зависело от инфраструктурного соответствия региона и страны размещения соответствующих мощностей логике участия страны в глобальном разделении труда. Технологическое и инфраструктурное превосходство региона обеспечивало его доминантное положение на глобальном рынке тех востребованных в глобальной цепочке добавленной стоимости модулей, которые были востребованы на предыдущей итерации. Соответственно, для экономической модели отраслевого развития оказалась характерна положительная обратная связь между глубиной участия страны (ее региона) в глобальном разделении труда и ее конкурентоспособностью как поставщика соответствующей продукции.

Внедрение в отраслевой производственный процесс цифровых технологий и инновационных решений в области обработки сырья и материалов позволяет качественно изменить этот процесс. На период 2021–2025 гг. основной формой комбинированной перестройки отраслевых комплексов на базе инновационных решений станет их переориентация на аддитивные технологии (технологии 3D-принтинга).

Сопоставительная характеристика структуры традиционного и аддитивного отраслевого производства представлена на рисунке 1.

Аддитивная модель за счет своей простоты обеспечивает большие возможности для экономии на масштабировании управленческих процессов и информационных потоков, однако требует более комплексного подхода при организации планирования и мониторинга экономических процессов, то есть имеет место необходимость изменения управленческой методологии.

Рисунок 1. Сопоставительная характеристика структуры этапов производственного процесса в традиционной и аддитивной моделях отраслевого производства

Источник: [1].

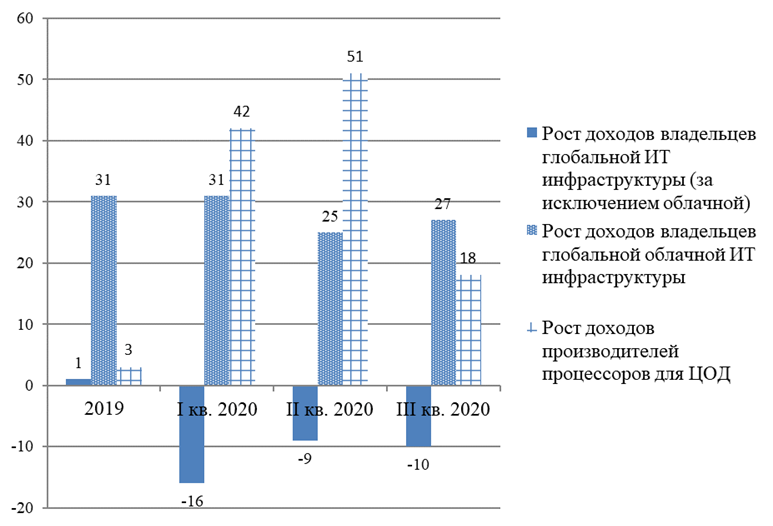

Еще одним направлением концептуальной модернизации модели отраслевого развития является расширение практики использования межотраслевой инфраструктуры. Особенно активно в два последних десятилетия процесс инфраструктурной универсализации протекал в цифровой плоскости. Нового качественного уровня процесс отраслевой инфраструктурной универсализации достиг в период пандемии Covid-19. Обратимся к сопоставительным сравнениям использования различных видов инфраструктурных цифровых решений глобальным бизнесом в период введения наиболее жестких карантинных мер пандемии Covid-19, представленным на рисунке 2.

Перестройка структуры денежных потоков на рынке в пользу пользователей глобальной инфраструктуры объясняется как текущими конъюнктурными, так и долгосрочными трендами развития рынков. Данный тренд требует от бизнеса пересмотра структуры инвестиций в развитие его собственной инфраструктуры и пересмотра инфраструктурных партнеров. Вместе с тем до 2020 г. инфраструктурная перестройка многими компаниями была начата вынужденно, данный процесс сдерживался отсутствием единой системы планирования и прогнозирования финансовых потоков [10] (Gladkova, Repkina, 2017).

Рисунок 2. Динамика выручки отдельных категорий владельцев элементов глобальной ИТ-инфраструктуры в 2019–2020 гг.,

в процентах к уровню 2018 г.

Источник: [2].

Отчасти опережающий рост отраслевых потребностей в облачных инфраструктурных решениях в 2020 г. определен сугубо краткосрочными конъюнктурными изменениями на глобальном рынке. Эти изменения вызваны самоизоляцией и невозможностью удовлетворить запросы компаний в средствах обработки информации на фоне роста глобального спроса на них в формате передачи этих средств в частную собственность компаний. Вместе с тем практика расширенного использования универсальных инфраструктурных решений компаниями в 2020 году носила характер вынужденного эксперимента.

В рамках такого эксперимента компании вынужденно приняли на себя риски и расходы, связанные с внедрением новых технологий и методов работы в бизнес-процессы и адаптацией всех элементов коммерческой модели к использованию внедренных инноваций. Иными словами, компании вынужденно реализовали наиболее затратный и опасный этап внедрения инновационных инфраструктурных решений.

Компании, в деятельности которых универсальные инфраструктурные решения были внедрены успешно, будут ориентированы на развитие полученных в ходе вынужденного эксперимента конкурентных преимуществ. Это дает основание ожидать всплеска инновационной активности в части перестройки инфраструктуры внутри- и межотраслевых взаимодействий в среднесрочной и долгосрочной перспективе. Те же компании, которые не сумели успешно справиться с задачей замещения, ставшие нерентабельными в период самоизоляции инфраструктурными решениями, в ближайшее время столкнутся с системным кризисом. Они уже понесли существенные экономические потери за предыдущий год, а в 2021–2022 гг. рискуют столкнуться с еще большими проблемами из-за начавшегося морального устаревания их бизнес-моделей, в особенности форм взаимодействия с контрагентами.

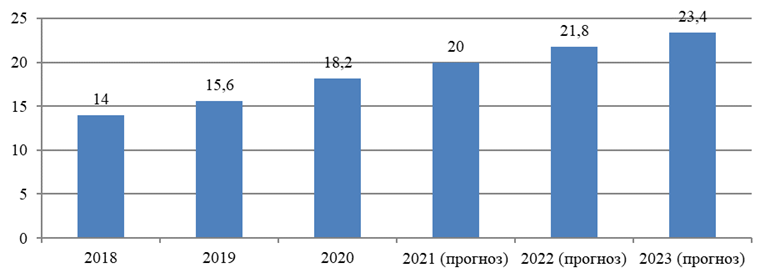

В связи с событиями 2020 г. на период до 2023 г. в мировой экономике ожидается опережающий рост внедрения инновационных цифровых технологий в отраслевые бизнесы, как показано на рисунке 3.

Данные рисунке 3 дают основание говорить о том, что отраслевая переориентация на инновационные цифровые технологии, начавшаяся несколько лет назад и окончательно оформившаяся в качестве тренда отраслевого развития в ходе пандемии Covid-19, продолжится по крайней мере в среднесрочной перспективе. Вместе с тем данная динамика поддерживается преимущественно за счет крупных экосистемных корпораций, в то время как для предприятий малого и среднего бизнеса наблюдается отставание по данному показателю. С учетом разобщенности развития цифровой инфраструктуры крупных центров для российской Индустрии 4.0 подобная практика несет угрозу дефицита масштабирования и снижения окупаемости инвестиций в цифровую инфраструктуру.

Рисунок 3. Динамика структуры затрат на внедрение инновационных для отрасли цифровых технологий в 2018–2020 гг. и ее прогноз до 2023 г., в среднем по глобальной экономике, в % к валовой величине инвестиций во внедрение цифровых технологий

Источник: [3] (Abdrakhmanova, Vishnevskiy, Gokhberg et al., 2021).

Одновременно переход организаций на инновационные инфраструктурные решения и перестройка отраслевых процессов будут осуществляться достаточно плавно, без выраженных всплесков активности в течение достаточно длительного периода времени.

Ожидаемый темп прироста инновационной активности в рамках перехода на новые инфраструктурные решения составит примерно 2% в год по сравнению с показателем предыдущего года.

Причинами отсутствия в прогнозах перестройки инфраструктурной модели организации глобальных отраслей является неоднородность отраслей национальных экономик к системным преобразованиям на уровне инфраструктуры. Значительную роль в качестве препятствия поступательному переформатированию играет также и асимметричность инфраструктурного развития стран мира.

Все большее значение начиная с 2000-х годов начинает играть и фактор асимметричного развития самого рынка инфраструктуры экономики 4.0. Развитие рынка инфраструктурных технологий, как и любого рынка коммерческой продукции, определяется:

- уровнем инвестиций в развитие инновационных технологий;

- ожидаемой потребностью в инновационной продукции, то есть предполагаемой емкостью рынка;

- возможностью использовать данный товар не в ущерб производственной модели или модели потребления данной экономической системы.

Для рынка инфраструктурной продукции все три указанные показателя характеризуются существенным отставанием их изменения от общеконъюнктурных изменений. Данная особенность определяется экономическим содержанием категории инфраструктурной продукции. Создание условий для модернизации и внедрения в экономический процесс технологически новых инфраструктурных решений не может происходить без временного лага между изменениями на рынке и практической модернизации инфраструктуры. В рамках этого временного лага бизнесу приходится работать на базе существующих инфраструктурных решений. В свою очередь, задачей производителя на указанном временном отрезке является:

- максимальная коммерциализация потенциала уже созданной инфраструктурной системы, что приводит к увеличению продолжительности временного лага;

- использование меняющихся запросов рынка для максимизации своей доли на рынке инфраструктурной продукции, что может стать причиной уменьшения временного лага.

На начальном этапе технологической трансформации отрасли преобладают интересы производителей-консерваторов, что может привести к затягиванию сроков отставания предложения инфраструктурных инноваций от видоизменения спроса вплоть до полного морального устаревания отраслевой инфраструктуры. Примеры такого морального устаревания –формирование «Ржавого пояса» в США, проблема выпавших из глобальных цепочек добавочной стоимости моногородов в России, инфраструктурная асимметричность Восточной и Западной Германии [9] (Litvinenko, Arefev, Kriklivaya, Solovykh, Smirnova, 2020).

Определенное влияние на увеличение временного лага между формированием запроса бизнеса на инноватизацию отраслевой инфраструктуры и практической реализацией такой инноватизации оказывают и сами участники отраслевой экономики. Увеличение доли инновационных расходов в структуре бюджета отраслевой компании является неизбежным следствием переориентации отраслевого предприятия на новые инфраструктурные решения. Примером является увеличение расходов организации при внедрении в структуру управления этой организации цифровых решений, что связано с необходимостью закупки нового оборудования и программного обеспечения, переобучения старых сотрудников или найма новых и иных неучтенных ранее издержек.

Соответствующее увеличение издержек представляет угрозу для финансовой устойчивости организации в краткосрочном периоде. Соответственно, компании, работающие на высококонкурентных рынках, чаще всего избегают добровольной переориентации на инновационные инфраструктурные элементы до тех пор, пока это возможно по конъюнктурным соображениям. Компании, которые занимают доминирующее положение на отраслевых рынках, также часто предпочитают ранней реализации инновационных решений максимизации прибыли на разнице между сохранением дохода на рынке и экономией на издержках, связанных с инфраструктурной переориентацией [7] (Buyanova, Mikhaylova, 2019).

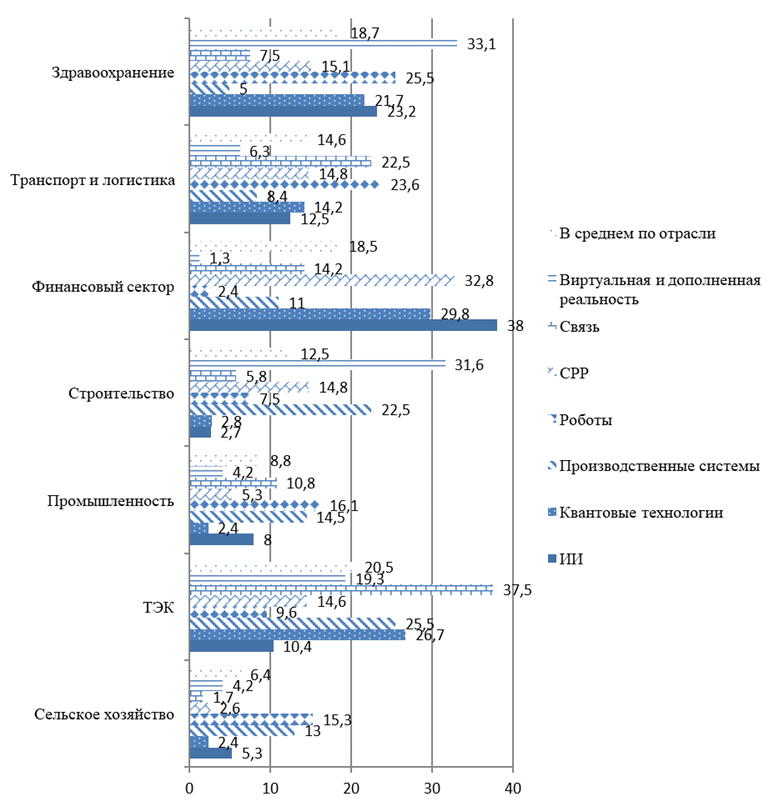

Рассмотрим ситуацию с востребованностью базовых (инфраструктурных) технологий в различных отраслях отечественной экономики на рисунке 4. Как и на глобальном рынке, на российском рынке присутствует отраслевая асимметричность интенсивности процессов вовлечения в процесс цифровизации в зависимости от отрасли, в которой работает данный бизнес.

Решение проблемы автаркии инфраструктурного развития видится в поощрении со стороны государства формирования крупных цифровых платформ.

Рисунок 4. Оценка количества отраслевых компаний, предъявляющих спрос на отдельные инновационные инфраструктурные решения в начале 2021 г., в процентах к общему числу отраслевых организаций

Источник: Цифровая трансформация отраслей: стартовые условия и приоритеты – М.: НИУ ВШЭ, 2021, С. 28.

Вместе с тем положительный результат действия государства по преодолению проблемы автаркии развития может дать только в случае активизации усилий самих участников. В свою очередь, переход производителя инфраструктурной продукции в активную фазу развития возможен после институционализации рынка комплексных инфраструктурных решений. Ключевую роль при этом будет играть возможность планирования денежных потоков отдельного поставщика во времени при заданном уровне волатильности конъюнктуры [8] (Mikhaylova, Shvetsova, 2020).

Решение данной проблемы видится в использовании для развития методики «экономического креста». Рассмотрим особенности применения данной методики на примере формирования инфраструктуры государственной корпорации «Росатом».

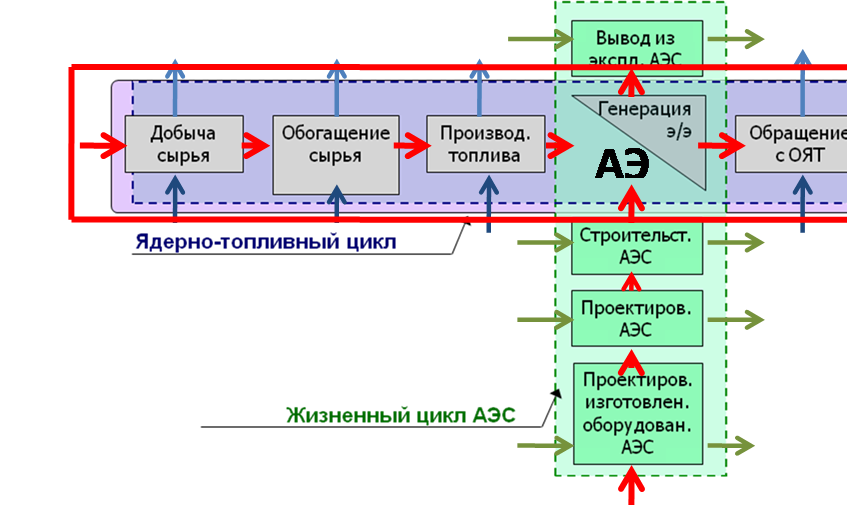

Модель отраслевого взаимодействия, построенная на основе модели «экономического креста», представлена на рисунке 5.

Рисунок 5. Модель «экономического креста» атомной отрасли

Источник: составлено авторами на основе [4, 5] (Timokhin, 2021; Putilov, Timokhin, 2020).

Особенностью представления финансовых потоков на основе модели «экономического креста» является возможность замыкания потоков затрат одних участников, формируемых на «концах» экономического креста, на потоки доходов других участников, формируемых на пересечении технологических циклов (для отрасли атомной энергетики таким пересечением является продажа энергии). Соответственно, обязательства по распределению финансирования инновационной инфраструктуры могут быть распределены между всеми участниками на основе заранее заключенного договора в соответствии с моделью «экономического креста» потоков, представленного в таблице 1.

Представленная в таблице 1 модель финансовых потоков инновационного развития инфраструктуры отображает множество пересечений затрат (С) и доходов (R) различных участников. Строки в представленной модели экономического креста отображают внедряемые инновационные технологии (вид технологии – слева, предлагаемое инфраструктурное решение – справа). Указанные инфраструктурные решения реализуются участниками производственной цепочки добавочной стоимости, в роли которых в рассматриваемом примере атомной отрасли выступают АЭС.

Столбцы представляют собой последовательность этапов цепочки ядерного топливного цикла (ЯТЦ), реализуемого автономными от координирующих деятельность АЭС структурными подразделениями государственной корпорации «Росатом».

Представленное на рисунке 5 замыкание топливного и производственного цикла и рассмотренная на рисунке 6 его финансовая интерпретация обеспечивают следующие экономические преимущества при планировании инфраструктурного развития:

а) исключение дублирования издержек, связанных с формированием и эксплуатацией инновационной инфраструктуры финансово автономными структурными подразделениями государственной корпорации (Росатом);

Таблица 1

Пример моделирования денежных потоков

|

|

Разработка топливных решений

|

Разработка решений в сфере обогащения

|

Разработка решений в сфере производства топлива

|

Разработка решений в сфере использования топлива

|

Разработка решений в сфере утилизации топлива

|

|

|

Использование технологий IaaS при проектировании АЭС

|

П = Ri-Cj

|

П = Ri-Cj

|

П = Ri-Cj

|

П = Ri-Cj

|

П = Ri-Cj

|

Затраты на покупку верверов (C1)

|

|

Систем автоматизации контроля при проектировании АЭС

|

П = Ri-Cj

|

П = Ri-Cj

|

П = Ri-Cj

|

П = Ri-Cj

|

П = Ri-Cj

|

Затраты на аренду сторонних вычислительных можностей (C2)

|

|

Разработка программно-аппаратных инструментов при проектировании

АЭС

|

П = Ri-Cj

|

П = Ri-Cj

|

П = Ri-Cj

|

П = Ri-Cj

|

П = Ri-Cj

|

Затраты на оплату услуг агрегаторов и поставщиков экосостемных

инфраструктурных решений (costs C3)

|

|

Использование глобальных систем навигации, мониторинга и

управления логистикой с вовлечением связи ГЛОНАСС

|

П = Ri-Cj

|

П = Ri-Cj

|

П = Ri-Cj

|

П = Ri-Cj

|

П = Ri-Cj

|

Перестройка систем управления и контроля с использованием

технологий глобальной связи и навигации (C4)

|

|

Моделирование географии, технологической структуры и плотности

инфраструктуры отрасли на основе bog data анализа

|

П = Ri-Cj

|

П = Ri-Cj

|

П = Ri-Cj

|

П = Ri-Cj

|

П = Ri-Cj

|

Формирование открытой экономической модели отрасли с

возможностью встраивания новых поставщиков (C5)

|

|

|

Увеличениеэнергообеспеченности (R1)

|

Увеличение энергоэффективности

(R2)

|

Увеличение ресурсоэффективности (R3)

|

Увеличение показателей рентабельности (R4)

|

Увеличение экономии на утилизации (R5)

|

|

б) устранение временных лагов, связанных с асинхронностью участия финансово автономных структурных подразделений в инновационном процессе;

в) вовлечение всех потенциальных пользователей в процесс инженерного и финансового проектирования инновационной инфраструктуры вне зависимости от их хронологической очереди участия в качестве пользователей этой инфраструктуры;

- распределение дисконтированных затрат по финансированию создания и содержания собственной инновационной инфраструктуры государственной корпорации «Росатом» с формированием принципов дисконтирования затрат в контракте, заключаемом между всеми участниками на начальных этапах формирования инновационной инфраструктуры.

Заключение

Методика «экономического креста» может быть использована при проектировании затрат, связанных с формированием в России двухкомпонентной атомной энергетики (проект государственной корпорации «Росатом» – «Прорыв»). В иных отраслях методика может быть использована при формировании государственной системы централизованного планирования инфраструктурных затрат на формирование инновационной инфраструктуры с вовлечением частных заинтересованных участников в этот процесс на принципах софинансирования.

Источники:

2. Вейнер К., Остин Х. Высокие технологии, коммуникации, развлечения и СМИ. Прогнозы развития отраслей 2021. Deloitte.com. [Электронный ресурс]. URL: https://www2.deloitte.com/content/dam/Deloitte/ru/Documents/technology-media-telecommunications/russian/tmt-2021-ru.pdf (дата обращения: 10.06.2021).

3. Абдрахманова Г.И., Вишневский К.О.,Гохберг Л.М. и др. Цифровая трансформация отраслей: стартовые условия и приоритеты. / Монография. - М.: НИУ ВШЭ, 2021. – 239 c.

4. Timokhin D.V. The Use of Digital Tools in the Formation of Two-Component Nuclear Energy on the Base of Economic Cross Method // Advances in intelligent systems and computing (см. в книгах). – 2021. – p. 508-516. – doi: 10.1007/978-3-030-65596-9_62.

5. Путилов А.В. Тимохин Д.В. Инновационные возможности использования методологии «экономического креста» в прогнозировании перспектив развития двухкомпонентной атомной энергетики // Инновации. – 2020. – № 1(255). – c. 12-20. – doi: 10.26310/2071-3010.2020.255.1.002 .

6. Putilov A.V., Timokhin D.V., Bugaenko M.V. The Use of the Economic Cross Method in IT Modeling of Industrial Development (Using the Example of Two-Component Nuclear Energy) // Advances in intelligent systems and computing (см. в книгах). – 2021. – p. 391-399. – doi: 10.1007/978-3-030-65596-9_47.

7. Buyanova M.E., Mikhaylova N.A. Industrial Revolution 4.0: Tendencies and Risks of Social and Economic Changes in the Regions of Russia // Lecture notes in networks and systems. – 2019. – p. 95-102. – doi: 10.1007/978-3-030-45913-0_11 .

8. Михайлова Н.А., Швецова К.А. Cистема конкурентного продвижения российских инноваций на глобальном рынке // Вестник Волгоградского государственного университета. Экономика. – 2020. – № 3. – c. 160-172. – doi: 10.15688/ek.jvolsu.2020.3.14.

9. Litvinenko I.L., Arefev P.V., Kriklivaya M.G., Solovykh N.N., Smirnova I. Human potential in the context of clusterization of russian economy // Dilemas contemporÁneos: educaciÓn, polÍtica y valores. – 2020. – № 2. – p. 134.

10. Гладкова В.Е., Репкина О.Б. Инновации в системе финансового менеджмента // Сервис plus. – 2017. – № 2. – c. 37-47. – doi: 10.22412/1993-7768-11-2-4 .

11. Бородина А.В., Шихалиева Д.С., Краснюк Л.В. Исследование теоретико-методологических аспектов финансового анализа деятельности организации // Современные вызовы и реалии экономического развития России: Материалы V Международной научно-практической конференции. Ставрополь, 2018. – c. 73-75.

Страница обновлена: 25.07.2026 в 16:13:34

Download PDF | Downloads: 53 | Citations: 1

Application of the economic cross model for planning innovative development of industrial infrastructure

Timokhin D.V., Allakhverdieva L.M., Nesterenko Y.N.Journal paper

Russian Journal of Innovation Economics

Volume 11, Number 4 (October-December 2021)

Abstract:

The problems and prospects related to innovative infrastructure amidst Industry 4.0 are considered. The article examines the trends in the formation of infrastructure requests for industrial infrastructure, taking into account the trends that became relevant after the beginning of the COVID-19 pandemic. The main methodological difficulties of planning the development of innovative infrastructure are identified; and the directions of the planning system development based on the Economic Cross modules are proposed.

Based on the identified requests of the industrial economy in modernization of the planning and forecasting methodology of infrastructure development, the ways of applying the economic cross model for the purposes of planning the innovative development of the industrial infrastructure are proposed.

The theory of the economic cross model in infrastructure planning and forecasting is illustrated by the example of an innovative project of two-component nuclear power in Russia (the project of the state corporation Rosatom "Breakthrough"). The proposed methodological approach is of interest to specialists in innovative development of nuclear energy and for a wide range of readers interested in industrial planning and forecasting.

Keywords: innovation, infrastructure, modernization, industry economy, economic modeling, economic cross model

JEL-classification: O31, O32, O33, O14, O40

References:

Abdrakhmanova G.I., Vishnevskiy K.O.,Gokhberg L.M. i dr. (2021). Tsifrovaya transformatsiya otrasley: startovye usloviya i prioritety [Digital transformation of industries: starting conditions and priorities] M.: NIU VShE. (in Russian).

Borodina A.V., Shikhalieva D.S., Krasnyuk L.V. (2018). Issledovanie teoretiko-metodologicheskikh aspektov finansovogo analiza deyatelnosti organizatsii [Research of theoretical and methodological aspects of financial analysis of the organization's activities] Modern challenges and realities of Russia's economic development. 73-75. (in Russian).

Buyanova M.E., Mikhaylova N.A. (2019). Industrial Revolution 4.0: Tendencies and Risks of Social and Economic Changes in the Regions of Russia Lecture notes in networks and systems. 110 95-102. doi: 10.1007/978-3-030-45913-0_11 .

Gladkova V.E., Repkina O.B. (2017). Innovatsii v sisteme finansovogo menedzhmenta [Innovations in the financial management system]. The Service Plus Scientific Journal. 11 (2). 37-47. (in Russian). doi: 10.22412/1993-7768-11-2-4 .

Litvinenko I.L., Arefev P.V., Kriklivaya M.G., Solovykh N.N., Smirnova I. (2020). Human potential in the context of clusterization of russian economy Contemporary Dilemmas: Education, Politics and Values. 7 (2). 134.

Mikhaylova N.A., Shvetsova K.A. (2020). Cistema konkurentnogo prodvizheniya rossiyskikh innovatsiy na globalnom rynke [The system of the competitive promotion of Russian innovations in the global market]. Vestnik Volgogradskogo gosudarstvennogo universiteta. Ekonomika. 22 (3). 160-172. (in Russian). doi: 10.15688/ek.jvolsu.2020.3.14.

Putilov A.V. Timokhin D.V. (2020). Innovatsionnye vozmozhnosti ispolzovaniya metodologii «ekonomicheskogo kresta» v prognozirovanii perspektiv razvitiya dvukhkomponentnoy atomnoy energetiki [Innovative possibilities of using the methodology of the «economic cross» in predicting the prospects of a two-component nuclear power industry]. Innovations. (1(255)). 12-20. (in Russian). doi: 10.26310/2071-3010.2020.255.1.002 .

Putilov A.V., Timokhin D.V., Bugaenko M.V. (2021). The Use of the Economic Cross Method in IT Modeling of Industrial Development (Using the Example of Two-Component Nuclear Energy) The Use of the Economic Cross Method in IT Modeling of Industrial Development (Using the Example of Two-Component Nuclear Energy). 1310 391-399. doi: 10.1007/978-3-030-65596-9_47.

Timokhin D.V. (2021). The Use of Digital Tools in the Formation of Two-Component Nuclear Energy on the Base of Economic Cross Method Advances in intelligent systems and computing (sm. v knigakh). 1310 508-516. doi: 10.1007/978-3-030-65596-9_62.