Влияние теневой экономики на экономическую безопасность страны

Исроилов Б.И.1![]() , Ибрагимов Б.Б.2, Ахмедов З.1

, Ибрагимов Б.Б.2, Ахмедов З.1

1 Ташкентский государственный экономический университет, Узбекистан, Ташкент

2 Ташкентский финансовый институт, Узбекистан, Ташкент

Скачать PDF | Загрузок: 122 | Цитирований: 6

Статья в журнале

Теневая экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 4 (Октябрь-декабрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48021581

Цитирований: 6

Аннотация:

В статье рассмотрена сущность теневой экономики и изучено исследование мировой, а также отечественной практики ее развития. Так как теневая экономика не только подрывает основы экономики и ее стабильное развитие в целом, автором рассмотрено ее влияние на экономическую безопасность страны. По результатам исследования даны предложения по ее сокращению.

Ключевые слова: теневая экономика, объём теневой экономики, причина ее возникновения, экономическая безопасность

JEL-классификация: E26, J46, O17

Введение

Правовое регулирование процессов экономической безопасности включает систему закрепленных нормами права условий, устанавливающих порядок действий субъектов хозяйствования и экономических отношений между ними, направленных на достижение поставленных целей. По своей сути экономическая безопасность является одной из форм проявления всеобщего стремления субъектов хозяйствования к стабильности и надежности на принципах свободы, определенной соответствующими законами, в которых концентрируются интересы личности, коллектива, государства. Эти две стороны правового обеспечения экономической безопасности тесно взаимосвязаны друг с другом, так как содержание любого закона состоит в определении прав и обязанностей физических и юридических лиц на условиях принуждения, сопровождающегося особенностями, исходящими из экономических интересов государства и общества на основе принципов права.

Принципы права по обеспечению экономической безопасности отражаются в его нормах и являются основой правового обеспечения организации и деятельности субъектов хозяйствования. К принципам юридического характера, непосредственно относящимся к проблеме обеспечения экономической безопасности, можно отнести:

- общеобязательность выполнения всем населением государства норм права;

- отсутствие противоречивости в нормах права, составляющих систему по обеспечению экономической безопасности;

- соответствие объективных норм права субъективным, а также норм права правовым отношениям;

- разделение на законодательном уровне права на его виды (публичное и частное) и т.д.;

- равенство перед законом и судом всех без исключения лиц;

- ответственность и обусловленность поведения физических и юридических лиц в рамках, определенных законами;

- справедливость, выраженная в равной юридической ответственности и соразмерности допущенным правонарушениям;

- гуманность наказания, способствующего исправлению осужденных.

Цель исследования: на основе изучения материалов и статистики размеров теневой экономики определить влияние теневой экономики на экономическую безопасность страны.

Основная часть

Хотя экономическая безопасность приобрела новое значение в мировой экономике, она неразрывно связана с такими показателями, как экономический рост, стабильность социально-экономической системы, государственные доходы, налоговая база, государственный долг и инфляция, а также безработица. Действительно, экономический рост не может быть устойчивым без динамичного развития экономик других стран. Пока экономика не будет развиваться, не будет адекватного ответа на внешние и внутренние угрозы, т.е. способность экономики выжить в сложных ситуациях останется абстрактной. Поэтому вопрос об определении уровня экономической безопасности, степени нормального экономического развития, уровня, на котором оно становится опасным, является предметом жарких споров и дискуссий среди ученых в этой области.

Поэтому система показателей для оценки уровня экономической безопасности и определения их нормативных значений важна в государственной экономической политике. В развитых странах мира, в том числе в России, показатели уровня экономической безопасности страны и их пороговые значения утверждаются на правительственном уровне.

Состояние экономической безопасности оценивается системой объективных критериев и показателей, определяющих предельные размеры функционирования экономической системы. Когда эти размеры превышаются, система теряет способность динамично развиваться, становится неконкурентоспособной на внешних и внутренних рынках, становится объектом экспансии транснациональных корпораций, национальное богатство страны разграбляется как внутри страны, так и за ее пределами, и она страдает от коррупции.

На экономическую безопасность государства, в свою очередь, влияет объем теневой экономики. Теневую экономику можно характеризовать по масштабам и ее деструктивности. Рост теневой экономики приведет к сокращению государственных доходов за счет уменьшения налоговой базы. Это, в свою очередь, приводит к снижению качества социально-экономических условий в целом.

Теневая экономика – это определенная экономическая деятельность, которая осуществляется на территории государства с целью уклонения от уплаты налогов и официально не учитывается. Поэтому ее развитие имеет негативное воздействие на социально-экономическое положение [1] (Kapitonova, Kapitonova, 2020).

Изучение причин возникновения и развития теневой экономики в обществе началось еще с прошлого века. Потому что доля теневой экономики в производстве товаров и оказываемых услугах в этом периоде несколько возросла.

Первоначально в 1939 году американский криминалист Э.Х. Сатерленд в своей работе «Являются ли преступления людей в белых воротничках преступлениями?» оценивал вопросы развития неформальной экономики наряду с самим крупным бизнесом [2]. Позднее американский исследователь Г. Беккер [3] (Bekker, 2000), российские ученые М. Николаева, Ю. Шевяков [4] (Nikolaeva, Shevyakov, 1987) тоже обратили внимание в своих исследованиях на развитие, элементы и другие аспекты неформальной экономики в обществе.

Необходимо отметить важность исследования Ф. Шнайдера, который комбинированным подходом изучил аспекты теневой экономики 36 стран Евросоюза [5] (Schneider, 2017). Среди ученых стран СНГ также много споров вызывает вопрос о масштабе теневой экономики. Учеными проанализированы, дополнены и разработаны многочисленные методы и методология измерения масштабов теневой экономики [6].

Ученые в своих работах рассматривали отдельные элементы теневой экономики и ее влияние на исследуемые объекты. Например, С.Ю. Барсукова [7] (Barsukova, 2009), Ж.Б. Тумунбаярова [8] (Tumunbayarova, Antsiferova, 2018) изучали неформальную занятость, В.Ю. Буров [9] (Burov, 2019) исследовал теневую экономическую деятельность в секторе малого предпринимательства, Е.О. Дмитриева, Е.В. Дробот [10] (Dmitrieva, Drobot, 2018) – различные аспекты теневой экономики, А.А. Мага [11] (Maga, Nikolau, 2019), В.Ю. Буров, А.К. Худайназаров [12] (Burov, Khudaynazarov, Fedotov et al., 2020) –проблемы определения масштабов теневой экономики на макроуровне, М.Н. Руденко [13] (Rudenko, Subbotina, Fedotova, 2019), Д.Ю. Федотов [14] (Fedotov, 2019) – связь коррупции и теневой экономики, А.А. Помулев [15] (Pomulev, 2020) – риски кредитования в условиях теневой деятельности, Н.Н. Ханчук [16] (Khanchuk, 2019) рассматривает теоретические аспекты теневой экономики.

Практика доказала, что существуют два взаимосвязанных частных аспекта теневой экономики:

· совершать противоправные действия с целью получения неконтролируемого личного дохода;

· скрывать от контроля все или часть доходов, полученных в результате деятельности, с целью получения дополнительного личного дохода.

Независимо от степени развития экономики, существование таких ситуаций вызывает увеличение количества негативных социально-экономических последствий в обществе.

Теневая экономика является сложным явлением, характерным для всех стран мира. По данным Всемирного банка, среднемировой уровень теневой экономики составляет 17,2% ВВП, однако этот показатель отличается в разных странах. Например, самый низкий показатель выявлен в Швейцарии: он равен 8,6%, в Китае – 10,2%, в России – 39,0%, а самый высокий уровень теневой экономики отмечается в Боливии – 66,4%. Масштабы теневой экономики в Узбекистане варьируются между 40–50% по отношению к ВВП [17] (Alimov, Isroilov, 2020).

Согласно исследованию профессора австрийского университета Кеплера Ф. Шнейдера, размер теневой деятельности составляет в странах Европы в среднем 18% ВВП [18] (Isroilov, 2018).

Столь продолжающийся объем теневой экономики представляется весьма опасным с точки зрения экономической политики в условиях глобализации. Это приведет к деградации национальных налоговых систем. Также экономическая политика, основанная на неверных показателях экономической статистики, отрицательно влияет на стабильность развития экономики. И результаты разработки международных институтов по координации экономической политики, которая является способствующим фактором функционирования современного всемирного хозяйства, также могут оказаться неэффективными.

По мнению некторых ученых, теневая экономика в постсоветских странах выступает в роли важного инструмента поддержки экономического и социального равновесия. Они считают, что в условиях переходного периода с помощью теневого сектора создаются условия для выживания бизнеса и населения. По мнению В.Ю. Бурова, при всех минусах теневая деятельность дает преимущества: малому бизнесу – увеличение прибыли; активному населению – возможность трудиться и получать доходы; потребителям – приобретать товары и услуги по более низким ценам [19] (Burov, 2014).

По нашему мнению, несмотря на перечесленные позитивные стороны, любое проявление теневой экономики является опасным для полноценного развития экономики стран. Эти явления приведут к росту коррупции, резкому увиличению расслоения населения, увиличивают инфляцию, ухудшают трудовые условия и замедляют экономическое развитие в целом.

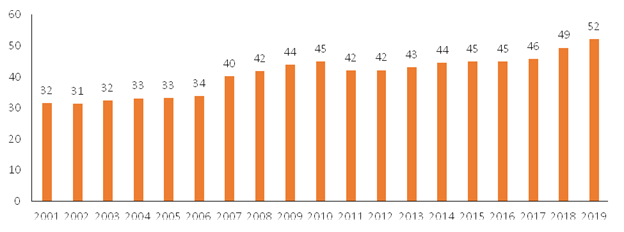

Регулируя экономическую деятельность, правительства пытаются создать систему, которая, помимо прочего, защищает людей от вреда (например, правила охраны труда и техники безопасности) и обеспечивает определенность для бизнеса (например, правовые институты), позволяя экономике процветать. Когда эти институты игнорируются, экономические отношения рискуют стать иждивенческими и вредными. Кроме того, существование теневой экономики порождает недобросовестную конкуренцию, поскольку субъекты официальной экономики сталкиваются с более высокими налоговыми ставками. В свою очередь, снижение или полное отсутствие налогообложения теневой экономической деятельности влечет за собой потерю доходов для правительства. Результаты исследования МВФ в Узбекистане показали, что доля теневой экономики долгое время держится на уровне от 30 до 50% ВВП [20] (рис. 1).

Рисунок 1. Доля теневой экономики от ВВП (в %)

Наибольшее значение доли теневой экономики от ВВП наблюдалось в 2019 году и составило 52%, наименьшее значение в 2002 году – 31%.

Проблемы и причины развития теневой экономики изучаются как отечественными, так и зарубежными учеными и практиками. Например, в исследованиях развития теневой экономики в предпринимательской деятельности Узбекистана были выявлены следующие причины [21] (Burov, Khudaynazarov, Mamatkulov, 2020):

· множественные налоги, сборы и отчисления, а также их размер;

· высокие косвенные налоги – акцизы, налог на добавленную стоимость, таможенные пошлины;

· высокие налоги на бизнес – налоги на прибыль, имущество дивиденды;

· проблемы с банками – осуществление расчетов, платежей, качество обслуживания;

· трудности, связанные с бухгалтерской и другой отчетностью, перед различными органами.

Поэтому государство в последнее время уделяет особое внимание сокращению теневой экономики путем применения экономических рычагов. Так, с 1 января 2021 года в стране снижено регулятивное и административное бремя, происходит автоматизацияи процедур и упрощение порядка соблюдения требований налогового законодательства [22]:

· доходы субъектов малого предпринимательства в сфере общественного питания, полученные от физических лиц с применением банковских карт и бесконтактных платежей, не включаются в совокупный доход в целях обязательного перехода на уплату общеустановленных налогов;

· для риелторской деятельности ставка налога с оборота снижается с 25 до 13%;

· строительным организациям разрешается осуществлять на срочной основе наем работников без заключения договора, с оплатой наличными денежными средствами, объем которых не должен превышать 10% от общего объема фонда оплаты труда за отчетный период.

Как показывает мировой опыт, обеспечение надлежащего уровня финансовой безопасности на всех уровнях – это гарантия независимости государства и предупреждения наступления негативных последствий открытости национальной экономики, условие стабильности и эффективной жизнедеятельности общества, достижения достаточного взаимодействия с международными финансовыми и экономическими институтами.

Заключение

Сегодня как никогда большое значение приобретают прозрачность и легальность операций в национальных финансовых системах. По этой причине крайне важно создать действенные механизмы противодействия теневой экономике и коррупции, чтобы не только защитить работоспособность финансовой системы страны, но и обеспечить должное использование государственных средств в целях борьбы с последствиями кризиса, связанными с последствиями COVID-19.

По результатам анализа и исследований, проведенных в области причин возникновения и роста объемов теневой экономики, для снижения ее доли, а также отрицательного влияния на экономическую безопасность страны считаем необходимым:

· с целью обеспечения быстрого обмена информацией и обеспечения эффективного надзора за инспекциями внедрить систему «e-Inspector»;

· расширить использование сторонних данных и больших данных (Big Data) для выявления незарегистрированных налогоплательщиков и транзакций;

· для повышения эффективности налогового контроля создать бесконтактные центры по обмену информацией между налоговыми органом, гражданами и бизнесом;

· расширить возможности центров обработки данных в налоговых и таможенных органах в получении информации о транзакциях.

Источники:

2. Сатерленд Э.Х. Являются ли преступления людей в белых воротничках преступлениями? Социология преступности. Современные буржуазные теории: Сборник статей

3. Беккер Г. Преступление и наказания: экономический подход. / Истоки. Вып.4. - М.: ГУ- ВШЭ, 2000. – 28-29 c.

4. Николаева М.И., Шевяков Ю.А. Теневая экономика:методы анализа и оценка. - М. : ЦЭМИ, 1987. – 53 c.

5. Schneider F. Restricting or Abolishing Cash: An Effective Instrument for Fighting the Shadow Economy, Crime and Terrorism?. Econ.jku.at. [Электронный ресурс]. URL: http://www.econ.jku.at/papers/2017/wp1709.pdf.

6. Popov V.V. Metody izmereniya tenevoy ekonomiki i ikh ispolzovanie v postsovetskoy Rossii. Ekonomicheskaya teoriya prestupleniy i nakazaniy. Tenevaya ekonomika v sovetskom i postsovetskom obschestvakh [Measurement methods of shadow economy and their use in post-Soviet Russia. Economic theory of crime and punishment. The shadow economy in the Soviet and post-Soviet societies]. - 2002

7. Барсукова С.Ю. Неформальная экономика. / Курс лекций. - Москва: Издательский дом Государственного университета — Высшей школы экономики, 2009. – 355 c.

8. Тумунбаярова Ж.Б., Анциферова М.Д. Неформальная занятость: причины и факторы, определяющие ее уровень // Теневая экономика. – 2018. – № 4. – c. 139-149. – doi: 10.18334/tek.2.4.40935.

9. Буров В.Ю. Совершенствование системы государственного регулирования малого предпринимательства в условиях доминирования теневой экономической деятельности // Теневая экономика. – 2019. – № 1. – c. 9-16. – doi: 10.18334/tek.3.1.39948.

10. Дмитриева Е.О., Дробот Е.В. Теневая экономика: угрозы и последствия // Теневая экономика. – 2018. – № 1. – c. 9-16. – doi: 10.18334/tek.1.1.37636.

11. Мага А.А., Николау П.Э. Анализ масштабов теневой экономики в Республике Узбекистан // Теневая экономика. – 2019. – № 2. – c. 115-126. – doi: 10.18334/tek.3.2.40936.

12. Буров В.Ю., Худайназаров А.К., Федотов Д.Ю. и др. Противодействие теневой экономике и определение её масштабов: отечественный и зарубежный опыт (теория и практика). / Монография. - Чита: ЗабГУ, 2020. – 27-31(337) c.

13. Руденко М.Н., Субботина Ю.Д., Федотова А.С. Коррупция как фактор теневой экономики: тенденции и перспективы развития (на примере Приволжского федерального округа) // Теневая экономика. – 2019. – № 1. – c. 33-47. – doi: 0.18334/tek.3.1.39950.

14. Федотов Д.Ю. Уровень коррупции в России на фоне зарубежных стран // Теневая экономика. – 2019. – № 1. – c. 17-32. – doi: 10.18334/tek.3.1.39949.

15. Помулев А.А. Выявление и оценка теневой экономической деятельности коммерческого банка // Теневая экономика. – 2020. – № 2. – c. 71-84. – doi: 10.18334/tek.4.2.110239.

16. Ханчук Н.Н. Теневая экономическая деятельность как историческая категория // Теневая экономика. – 2019. – № 3. – c. 191-202. – doi: 10.18334/tek.3.3.40937.

17. Алимов Г.А., Исроилов Б.И. Теневая экономика, коррупция, взяточничество: уголовно-правовая оценка. / Монография. - Т.: Тафаккур, 2020. – 200 c.

18. Исроилов Б.И. Усиление ответственности юридических лиц за коррупционные правонарушения // Известия Иссык-Кульского форума бухгалтеров и аудиторов стран Центральной Азии. – 2018. – № 2(21). – c. 405-407.

19. Буров В.Ю. Теневая экономика и малое предпринимательство: теоретические и методологические основы исследования. / Монография. - Чита: ЗабГУ, 2014. – 204 c.

20. He World Bank. Оценка объема теневой экономики Узбекистана. 2020

21. Буров В.Ю., Худайназаров А.К., Маматкулов И.А. Теневая экономика в Узбекистане: оценка её размера и структуры на основе выборочного опроса предприятий // Теневая экономика. – 2020. – № 1. – doi: 10.18334/tek.4.1.41511.

22. Указ Президента Республики Узбекистан от 30 октября 2020 года УП№ 6098 «Об организационных мерах по сокращению теневой экономики и повышению эффективности деятельности налоговых органов». «Собрание законодательства Республики Узбекистан», 2 ноября 2020 г., N 43, ст. 475

23. Ponomarenko A. Neuchtennye dokhody i struktura VVP [Unaccounted income and GDP]. «Bulletin of Statistics» («Voprosy statistiki»). - 1997

Страница обновлена: 23.07.2026 в 12:00:11

Download PDF | Downloads: 122 | Citations: 6

The impact of the shadow economy on the state's economic security

Isroilov B.I., Ibragimov B.B., Akhmedov Z.Journal paper

Shadow Economy

Volume 5, Number 4 (October-December 2021)

Abstract:

The essence of the shadow economy is considered; and the world and national practice of its development is studied. Since the shadow economy not only undermines the foundations of the economy and its stable development as a whole, the author considers its impact on the economic security of the country. According to the results of the study, proposals for its reduction are given.

Keywords: shadow economy, volume of the shadow economy, reason for its occurrence, economic security

JEL-classification: E26, J46, O17

References:

Alimov G.A., Isroilov B.I. (2020). Tenevaya ekonomika, korruptsiya, vzyatochnichestvo: ugolovno-pravovaya otsenka [Shadow economy, corruption, bribery: criminal legal assessment] T.: Tafakkur. (in Russian).

Barsukova S.Yu. (2009). Neformalnaya ekonomika [Informal economy] Moscow: Izdatelskiy dom Gosudarstvennogo universiteta — Vysshey shkoly ekonomiki. (in Russian).

Bekker G. (2000). Prestuplenie i nakazaniya: ekonomicheskiy podkhod [Crime and punishment: an economic approach] M.: GU- VShE. (in Russian).

Burov V.Yu. (2014). Tenevaya ekonomika i maloe predprinimatelstvo: teoreticheskie i metodologicheskie osnovy issledovaniya [Shadow economy and small entrepreneurship: theoretical and methodological foundations of the study] Chita: ZabGU. (in Russian).

Burov V.Yu. (2019). Sovershenstvovanie sistemy gosudarstvennogo regulirovaniya malogo predprinimatelstva v usloviyakh dominirovaniya tenevoy ekonomicheskoy deyatelnosti [Improvement of the system of state regulation by small business in the conditions of domination of shadow economic activity]. Shadow Economy. (1). 9-16. (in Russian). doi: 10.18334/tek.3.1.39948.

Burov V.Yu., Khudaynazarov A.K., Fedotov D.Yu. i dr. (2020). Protivodeystvie tenevoy ekonomike i opredelenie eyo masshtabov: otechestvennyy i zarubezhnyy opyt (teoriya i praktika) [Countering the shadow economy and determining its scale: domestic and foreign experience (theory and practice)] Chita: ZabGU. (in Russian).

Burov V.Yu., Khudaynazarov A.K., Mamatkulov I.A. (2020). Tenevaya ekonomika v Uzbekistane: otsenka eyo razmera i struktury na osnove vyborochnogo oprosa predpriyatiy [The shadow economy in Uzbekistan: assessment of its size and structure on the basis of enterprises' sample survey]. Shadow Economy. (1). (in Russian). doi: 10.18334/tek.4.1.41511.

Dmitrieva E.O., Drobot E.V. (2018). Tenevaya ekonomika: ugrozy i posledstviya [Shadow economy: threats and consequences]. Shadow Economy. 2 (1). 9-16. (in Russian). doi: 10.18334/tek.1.1.37636.

Fedotov D.Yu. (2019). Uroven korruptsii v Rossii na fone zarubezhnyh stran [The level of corruption in Russia in comparison with foreign countries]. Shadow Economy. (1). 17-32. (in Russian). doi: 10.18334/tek.3.1.39949.

Isroilov B.I. (2018). Usilenie otvetstvennosti yuridicheskikh lits za korruptsionnye pravonarusheniya [Strengthening the responsibility of legal entities for corruption offenses]. Izvestiya Issyk-Kulskogo foruma bukhgalterov i auditorov stran Tsentralnoy Azii. (2(21)). 405-407. (in Russian).

Kapitonova N.V., Kapitonova A.A. (2020). Tenevaya ekonomika v usloviyakh pandemii COVID-19 v Rossii [The shadow economy in the context of the pandemic COVID-19 in Russia]. Shadow Economy. 4 (4). 193-204. (in Russian). doi: 10.18334/tek.4.4.111865.

Khanchuk N.N. (2019). Tenevaya ekonomicheskaya deyatelnost kak istoricheskaya kategoriya [Shadow economic activity as a historical category]. Shadow Economy. (3). 191-202. (in Russian). doi: 10.18334/tek.3.3.40937.

Maga A.A., Nikolau P.E. (2019). Analiz masshtabov tenevoy ekonomiki v Respublike Uzbekistan [The analysis of the size of the shadow economy in the Republic of Uzbekistan]. Shadow Economy. 3 (2). 115-126. (in Russian). doi: 10.18334/tek.3.2.40936.

Nikolaeva M.I., Shevyakov Yu.A. (1987). Tenevaya ekonomika:metody analiza i otsenka [Shadow economy: methods of analysis and evaluation] M.: TsEMI. (in Russian).

Pomulev A.A. (2020). Vyyavlenie i otsenka tenevoy ekonomicheskoy deyatelnosti kommercheskogo banka [Identification and valuation of shadow economic activity of a commercial bank]. Shadow Economy. (2). 71-84. (in Russian). doi: 10.18334/tek.4.2.110239.

Rudenko M.N., Subbotina Yu.D., Fedotova A.S. (2019). Korruptsiya kak faktor tenevoy ekonomiki: tendentsii i perspektivy razvitiya (na primere Privolzhskogo federalnogo okruga) [Corruption as a factor of the shadow economy: trends and prospects of development (on the example of Privolzhsky federal district)]. Shadow Economy. (1). 33-47. (in Russian). doi: 0.18334/tek.3.1.39950.

Schneider F. Restricting or Abolishing Cash: An Effective Instrument for Fighting the Shadow Economy, Crime and Terrorism?Econ.jku.at. Retrieved from http://www.econ.jku.at/papers/2017/wp1709.pdf

Tumunbayarova Zh.B., Antsiferova M.D. (2018). Neformalnaya zanyatost: prichiny i faktory, opredelyayushchie ee uroven [Informal employment: causes and determinants of its level]. Shadow Economy. (4). 139-149. (in Russian). doi: 10.18334/tek.2.4.40935.