Адаптация прогностического статистического инструментария для целей выявления нецелевого расходования средств обязательного медицинского страхования медицинскими организациями

Дмитриев Ю.Н.1

1 Всероссийская академия внешней торговли Министерства экономического развития Российской Федерации, ,

Скачать PDF | Загрузок: 41

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 1 (Январь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80404160

Аннотация:

В данной статье представлена методика выявления нецелевого расходования средств обязательного медицинского страхования медицинскими организациями, основанная на прогнозировании значений показателей отчетных форм о расходовании данных средств с использованием актуальных математических методов. Автором проведено сравнительное исследование применимости и эффективности двух методов анализа: сингулярного спектрального анализа (SSA) и сезонной авторегрессионной интегрированной модели скользящего среднего с экзогенными факторами (SARIMAX). После анализа результатов автором было отдано предпочтение методике SARIMAX, как методике учитывающей характерные особенности финансовых операций медицинских организаций ¬ ярко выраженную сезонность и нестационарность анализируемых временных рядов. В статье обоснована необходимость расширения инструментария, применяемого аудиторами для обнаружения фактов недобросовестного поведения участников системы обязательного медицинского страхования. Статья рекомендована практическим специалистам Контрольно-ревизионных управлений территориальных фондов обязательного медицинского страхования, которые непосредственно осуществляют проверки целевого использования средств медицинскими организациями. Предложенные в статье методики и инструменты могут существенно повысить эффективность их работы. Кроме того, материал статьи будет ценен для специалистов других структур, в чьи обязанности входит контроль распределения финансовых потоков как внутри отдельной организации, так и в рамках замкнутой системы финансирования. Представленные в статье подходы могут быть адаптированы для применения в различных сферах, где существует необходимость в строгом контроле целевого использования средств.

Ключевые слова: здравоохранение, обязательное медицинское страхование, нецелевое расходование бюджетных средств, проверка финансовой деятельности, медицинские организации, математическое моделирование, временные ряды

JEL-классификация: H83, M42, I13, I18

Введение

Указ Президента Российской Федерации от 13.05.2017 № 208 «О стратегии экономической безопасности российской федерации на период до 2030 года» насчитывает 25 пунктов основных вызовов и угроз экономической безопасности страны к которым, среди прочих, относится высокий уровень криминализации и коррупции в экономической сфере и сохранение значительной доли теневой экономики.

С 2017 года в стране и мире произошло множество событий, которые, к сожалению, не позволяют сократить данный список, а наоборот подтверждают его актуальность и готовы дополнить новыми строками.

С целью обеспечения экономической безопасности государства, в научной среде регулярно обсуждается проблематика выявления искажений финансовой отчетности, юридической ответственности за нецелевое расходование бюджетных средств, ведутся дискуссии о борьбе с подобного рода деяниями. Но несмотря на колоссальность проводимой работы, Кутер М.И. и Биба А.Н. в своей статье с сожалением цитируют слова заместителя Руководителя аппарата Счетной палаты, ответственного секретаря Ассоциации контрольно-счетных органов Российской Федерации Н.С. Столярова: «Методическим обеспечением контрольно-ревизионной деятельности практически каждого органа финансового контроля является, как правило, самостоятельно разрабатываемые ими положения, порядки, методические указания и тому подобное…» [1]. Что означает, что в структурах, призванных контролировать исполнение требований законодательства, отсутствует целостная методика проведения проверок и выявления нецелевого использования средств хозяйствующими субъектами.

Стремясь внести свой вклад в борьбу с нецелевым расходованием бюджетных средств, автор предлагает к рассмотрению методику выявления нецелевого расходования средств, сфокусированную на ведомственном контроле, в частности, на проверках использования средств обязательного медицинского страхования медицинскими организациями, проводимых территориальными фондами обязательного медицинского страхования.

Научным пробелом является недостаточная «чувствительность» методов, применяемых ревизорами при проведении проверок, к следам, которые волей-неволей появляются при искажении отчетности или отвлечении финансового потока. Это приводит к необходимости обработки больших массивов информации, порой не самыми эффективными методами, для последующего анализа и поиска логических взаимосвязей показателей.

Цель работы — на основе детальной информации о фактах нецелевого расходования средств обязательного медицинского страхования медицинскими организациями разработать методику выявления нецелевого расходования средств обязательного медицинского страхования на основе математического моделирования прогнозных показателей отчетных форм медицинских организаций. Данная методика призвана оказать содействие ревизорам в выявлении скрытых паттернов в финансовой отчетности медицинских организаций.

Научную новизну составляет выявление нехарактерного размера расходов средств обязательного медицинского страхования медицинскими организациями посредством сравнения их фактического уровня расходов в проверяемом периоде и прогнозного, рассчитанного на основе накопленного массива данных методом анализа временных рядов.

Авторская гипотеза предполагает, что расходование медицинскими организациями средств обязательного медицинского страхования, отраженное в агрегированных отчетных формах, по-прежнему содержит признаки нецелевого использования, хотя и в менее явном виде. Понимание того, в каком из финансовых потоков и в какой момент времени было совершено нецелевое использование средств позволит ревизорам переместить фокус своих усилий с малоэффективного сплошного анализа финансовых документов на аргументированную выборочную проверку конкретных платежей с высоким потенциалом нецелевого использования.

Метод исследования основан на статистическом анализе отчетов медицинских организаций по форме № 14-Ф (ОМС) «Сведения о поступлении и расходовании средств ОМС медицинскими организациями».

1. Массивы данных, скрывающие информацию о деятельности медицинских организаций

Хозяйственная жизнь медицинских организаций, участвующих в системе обязательного медицинского страхования, весьма многогранна и предусматривает финансовые транзакции со множеством контрагентов. Территориальный фонд обязательного медицинского страхования (далее – ТФОМС) является органом государственной власти субъекта Российской Федерации, которому делегировано проведение контроля за использованием средств обязательного медицинского страхования медицинскими и страховыми медицинскими организациями на территории субъекта Российской Федерации посредством проведения проверок и ревизий [2] [3]. В ходе проводимых проверок, членами комиссий ТФОМС анализируются как первичные бухгалтерские документы, так и составленные на их основе отчетные формы. Множество направлений расходования медицинскими организациями средств (статей расходования в рамках классификатора операций сектора государственного управления (далее – КОСГУ) [4]) и большое количество транзакций по каждому из них порождают колоссальный объем информации, подлежащий анализу и проверке членами комиссии ТФОМС.

По каждому направлению расходования средств проводится анализ возможности использования средств обязательного медицинского страхования, наличия достаточного финансирования у медицинской организации и обоснованности планируемых закупок.

Объем проверяемых документов зачастую настолько велик, что даже нескольким членам комиссии требуется недопустимо много времени для их физической проверки. При попытке ускорить обработку документов значительно возрастает риск пропустить ключевую информацию — то самое ответвление финансового потока — нецелевое использование средств обязательного медицинского страхования, выявление которого и является основной задачей комиссии.

Перед председателем комиссии ТФОМС МО стоит сложная и ответственная задача — найти оптимальный баланс между сплошным и выборочным методами контроля, определить необходимый объем проверяемой выборки документов и эффективно распределить имеющихся членов комиссии таким образом, чтобы обеспечить должный уровень контроля по всем направлениям проверки, не допуская ослабления надзора ни в одном из них. Важнейшую роль в этом процессе играет персональный состав комиссии, его профессиональные качества и опыт работы. Председателю необходимо учитывать индивидуальные особенности, профессиональные компетенции и специализацию каждого члена комиссии при делегировании ответственности за анализ платежей объекта контроля с контрагентами, чтобы обеспечить максимальную эффективность проверки.

Как и любая другая профессиональная деятельность, работа ревизора представляет собой сложное сочетание динамических и рутинных элементов, каждый из которых играет важную роль в достижении конечных результатов проверки. Динамическая составляющая работы ревизора включает в себя проведение комплексного и глубокого анализа финансовой документации, выявление закономерностей и отклонений, а также формирование обоснованных выводов на основе собранной информации. Эта часть работы требует от специалиста активного аналитического мышления, профессиональной креативности в поиске нестандартных решений, способности быстро обрабатывать большие объемы информации.

Рутинная составляющая работы ревизора представляет собой методичный и последовательный процесс систематического сбора и тщательной обработки значительных объемов документации и финансовой информации. Этот фундаментальный аспект деятельности требует исключительной внимательности к мельчайшим деталям, высокого уровня концентрации на протяжении длительного времени, профессионального терпения и хорошо развитой способности эффективно выполнять повторяющиеся задачи, сохраняя при этом неизменно высокое качество работы. Успешное выполнение рутинных операций создает надежную основу для последующего аналитического этапа проверки.

Таким образом, успешная профессиональная деятельность ревизора подразумевает комплексный набор навыков и профессиональных способностей, которые позволяют эффективно справляться как с динамическими, так и с рутинными аспектами работы, требующими различных подходов и компетенций. Несмотря на высокий уровень профессиональной подготовки специалистов и их значительную практику в проведении проверок, навыки остаются навыками, а практический опыт и реалии проведенных ревизий убедительно демонстрируют, что именно рутинный аспект работы, связанный с монотонной обработкой больших массивов данных, скрывает в себе наибольшее количество потенциальных ошибок и неточностей, которые неизбежно возникают вследствие накапливающейся усталости человека, его эмоционального и физического перенапряжения при длительной работе с документацией.

В этой ситуации цифровые технологии стали поистине неоценимыми помощниками в процессе проведения проверок, предоставляя широкий спектр современных инструментов возможностей для эффективного сбора информации, ее систематизации и последующего всестороннего анализа [8, 9]. Использование цифровых решений позволяет существенно повысить точность обработки данных, минимизировать влияние человеческого фактора и значительно ускорить процесс проверки при сохранении высокого уровня качества контрольных мероприятий.

Агрегированные показатели, которые могут быть почерпнуты проверяющими из регулярно представляемых медицинскими организациями в ТФОМС отчетных форм, при поверхностном рассмотрении могут показаться малоинформативными и недостаточно показательными для формирования полноценных выводов. Однако при более глубоком анализе эти данные способны раскрыть тихие, но значимые отголоски «нехарактерных» финансовых потоков, требующих особого внимания со стороны проверяющих. Именно эти едва заметные сигналы часто указывают на области, заслуживающие более тщательного изучения и детального рассмотрения в процессе проверки.

Чтобы усилить эти слабые, но важные сигналы и превратить их в четкие индикаторы потенциальных нарушений, проверяющим необходимо располагать специализированным аналитическим инструментарием. Такой инструментарий должен обладать способностью точно идентифицировать и выделять среди множества финансовых операций именно те транзакции, которые нарушают общую гармонию финансовой отчетности и могут свидетельствовать о наличии нарушений в расходовании средств. Подобно опытному дирижеру, способному уловить малейшую фальшь в звучании оркестра, этот инструментарий должен помогать специалистам безошибочно определять те элементы финансовой деятельности, которые требуют дополнительной проверки и углубленного анализа.

Таким образом, применяя методологию последовательного анализа от общего к частному, автору представляется наиболее эффективным использовать многоуровневый подход к анализу финансовых показателей. Начиная с рассмотрения агрегированных финансовых показателей, процесс анализа постепенно углубляется до изучения их составных элементов самостоятельных (индивидуальных) значений параметров. На каждом этапе такого масштабирования происходит фильтрация данных: типовые и ожидаемые показатели отсеиваются, в то время как особое внимание уделяется нехарактерным значениям и аномальным отклонениям. Такой подход позволит максимально точно и эффективно идентифицировать потенциальные случаи нецелевого расходования средств обязательного медицинского страхования, концентрируя на них ресурсы проверки.

В системе финансовой отчетности медицинских организаций существуют комплексные агрегированные показатели финансово-хозяйственной деятельности, которые служат основой для анализа и контроля. Эти показатели, отражающие картину финансового состояния учреждения, методично собираются на квартальной основе в виде формы № 14-Ф (ОМС) «Сведения о поступлении и расходовании средств ОМС медицинскими организациями» [1] (далее – форма № 14-Ф). Раздел III данной формы представляет собой структурированную в соответствии со статьями и подстатьями классификации операций сектора государственного управления (далее – КОСГУ) информацию о суммах, израсходованных медицинской организацией из средств ОМС за отчетный период. Данную форму можно условно рассматривать как своеобразную «конечную точку» аналитического процесса, поскольку она представляет собой комплексный срез финансовых данных по организации в определенный момент времени. При последовательном анализе четырех форм, следующих друг за другом, у проверяющего появляется возможность проследить временную динамику финансовых показателей, что позволяет сформировать более глубокое понимание процессов, происходивших в организации на протяжении года. Однако, несмотря на всю информативность такого анализа, получаемая картина все еще остается достаточно обобщенной и может быть сравнима с попыткой детального изучения поверхности луны с земли – даже при использовании мощного бинокля многие важные детали остаются недоступными для наблюдения.

«Начальной точкой» финансового анализа следует считать весь совокупный массив финансовой документации, включая счета, платежные поручения и иные финансовые документы, которые проходят через финансовую службу медицинской организации в процессе ее деятельности. Этот документооборот формирует фундаментальную базу для последующего анализа и контроля финансовых операций. На основании многолетней практики проведения проверок можно констатировать, что в случае медицинской организации, осуществляющей как амбулаторно-поликлиническую, так и стационарную медицинскую помощь, годовой объем обрабатываемых финансовых документов может достигать цифры в несколько десятков тысяч записей. Когда речь заходит о крупной многопрофильной больнице, располагающей разветвленной сетью структурных подразделений (поликлинические отделения, фельдшерско-акушерские пункты, женские консультации и др.), географически распределенных по территории обслуживания, то совокупный годовой объем финансовой информации может достигать уже нескольких сотен тысяч записей, каждая из которых требует тщательного учета и контроля.

Перед ревизорами встает методологическая проблема. С одной стороны, агрегированные данные, представленные в сводных отчетах, являются недостаточно информативными для выявления конкретных нарушений. С другой стороны, скрупулезный анализ каждого отдельного платежного поручения и счета, хотя и позволяет выявить отдельные нарушения, не дает возможности увидеть целостную картину финансовой деятельности медицинской организации, т.к. «лицом к лицу лица не увидать» [2]. Это создает существенные трудности в проведении анализа финансовой деятельности объекта контроля и требует разработки специализированных методов.

Можно сказать, подобно тому, как мощный телескоп позволяет астрономам детально рассмотреть мельчайшие особенности лунного ландшафта, так и более совершенные аналитические инструменты необходимы ревизорам для углубленного исследования финансовой деятельности медицинских организаций.

Выделение нехарактерных показателей из общего потока финансовых данных существенно повысило бы эффективность работы ревизоров при проверке целевого использования средств ОМС медицинскими организациями. Такой подход позволил бы выявлять потенциальные нарушения на ранних этапах проверки и оптимизировать распределение временных и человеческих ресурсов в ходе контрольно-ревизионной работы.

2. Методика прогнозирования временных рядов

В предыдущей статье автор предложил и апробировал способ ретроспективного анализа расходов медицинской организации на основе отчетов по форме № 14-Ф. Метод позволяет выявлять нехарактерные колебания расходов проверяемой организации при их сравнении с тенденциями совершения расходов другими участниками рынка [7].

Ярко выраженным недостатком данного метода явилась его существенная зависимость от индивидуального опыта и аналитических способностей конкретного ревизора, что привносило значительный элемент субъективности в процесс анализа.

Для усовершенствования метода автор предпринял попытку повысить его прогностическую точность и снизить субъективность. Для достижения этой цели были использованы статистические методы прогнозирования временных рядов.

Прогнозирование временных рядов применяется во многих отраслях, и прогнозирование экономических процессов не исключение. При выборе метода прогнозирования автор руководствовался следующими критериями:

1. используемый метод прогнозирования должен быть универсальным для большинства случаев его применения и доступным для его использования ревизорами;

2. использование метода прогнозирования не должно приводить к увеличению издержек на осуществление анализа финансовых показателей традиционными методами.

Для прогнозирования временных рядов существует обширный спектр различных методов, каждый из которых обладает своими особенностями применения имеет как определенные преимущества, так и ограничения в использовании. Учитывая специфические особенности исходных данных, предполагаемых к прогнозированию, выбираемый метод должен соответствовать следующим ключевым критериям:

1. простотой в использовании;

2. способным выдавать приемлемые результаты на относительно небольшом объеме исходных данных;

3. восприимчивостью к сезонности в анализируемых данных, т.к. расходы медицинских организаций в большинстве случаев цикличны.

Выбор автора пал на два уже зарекомендовавшие себя метода прогнозирования: сингулярный спектральный анализ (SSA) и математическую модель SARIMAX.

Сингулярный спектральный анализ (SSA) – метод анализа временных рядов, основанный на сингулярном разложении матриц. Суть метода заключается в том, что исходный временной ряд преобразуется в лаговую матрицу с окнами определенной длины. Затем лаговая матрица подвергается сингулярному разложению. Сингулярные значения анализируются, выделяются значимые компоненты на основе которых впоследствии осуществляется реконструкция временного ряда, а компоненты с несущественным вкладом, создающие шум, отбрасывается. На основе временного ряда, восстановленного из значимых компонент, строится прогноз.

Сингулярный спектральный анализ зарекомендовал себя как мощный и эффективный метод анализа и прогнозирования временных рядов. Но его успешное практическое применение возможно только при наличии некоторой квалификации специалиста, поскольку метод выдвигает ряд требований к обрабатываемым данным и, соответственно, уровню подготовки ревизора:

1. исходный временной ряд должен иметь длину, достаточную для создания лаговой матрицы с адекватным количеством лагов;

2. сингулярный спектральный анализ может применяться к данным с незначительным трендом или сезонностью, однако предпочтительна работа со стационарным временным рядом. В противном случае требуется предварительная обработка данных — удаление выбросов, добавление лагов или приведение ряда к стационарному виду путем дифференцирования. Эти процедуры требуют определенного уровня профессиональной подготовки специалиста;

3. неправильный выбор длины окна лаговой матрицы приводит к некорректной оценке значимых компонент временного ряда и, соответственно, неправильному прогнозу.

Математическая модель SARIMAX.

Модель ARIMA (авторегрессионная интегрированная модель скользящего среднего) это одна из математических моделей, использующихся для анализа и прогнозирования временных рядов в статистике. Она зарекомендовала себя как надежный и мощный инструмент прогнозирования [10]. Модель ARIMA состоит из трех основных компонентов:

1. авторегрессия (AR) — эта часть модели основывается на методе анализа временных рядов, который предполагает, что текущее значение временного ряда может быть объяснено его предыдущими значениями. Это своего рода «самопредсказание» временного ряда, где зависимость модели основывается исключительно на прошлых данных этого ряда;

2. интегрирование (I) этот компонент используется для приведения временного ряда к стационарному виду путем дифференцирования. Стационарный временной ряд — это ряд, чьи статистические свойства, такие как среднее и дисперсия, остаются постоянными со временем;

3. скользящее среднее (MA) это метод, который сглаживает данные временных рядов путем вычисления среднего значения ряда за определенный период. Этот метод помогает выявлять тенденции и паттерны в данных, минимизируя влияние случайных колебаний.

Модель SARIMAX (сезонная авторегрессионная интегрированная модель скользящего среднего с экзогенными факторами) — это расширенная версия модели ARIMA, которая включает сезонные компоненты и возможность добавления внешних (экзогенных) переменных:

1. сезонный компонент (S) эта часть модели учитывает повторяющиеся сезонные закономерности в данных, такие как годовые или месячные циклы. Сезонность позволяет модели точнее прогнозировать значения при наличии регулярных колебаний, что особенно важно для анализа расходов медицинских организаций;

2. экзогенные факторы (X) это внешние переменные, которые могут влиять на временной ряд. Включение экзогенных факторов позволяет модели учитывать влияние внешних событий или переменных. При моделировании расходов медицинской организации влияние данного фактора было исключено.

Приведенные ниже расчеты производились в среде программирования Python при использовании библиотек Py-SSA-Lib и StatsModels.

3. Результаты применения методики.

В своей предыдущей статье [7] автором была предпринята попытка выявления аномального уровня расходов медицинской организации на основе проведения ретроспективного анализа данных отчетов № 14-Ф.

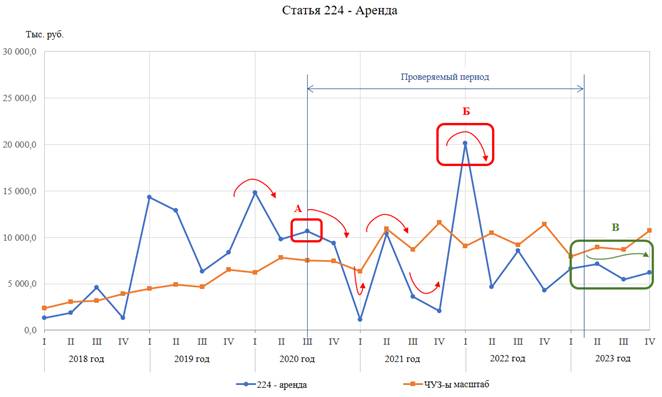

При сравнении расходов, осуществленных медицинской организацией на аренду нежилых помещений, с тенденциями, сформированными другими участниками рынка, были выявлены нехарактерные колебания. В ходе проведения проверки медицинской организации, была выявлена причина данных колебаний – арендуемые площади, не используемые медицинской организацией при оказании медицинской помощи по ОМС, что является нецелевым использованием средств ОМС. Данные расходы представлены на рисунке 1 блоками «А» и «Б».

Рисунок 1. Расходы медицинской организации на аренду нежилых помещений, оплаченные из средств ОМС.

Источник: Отчетная форма № 14-Ф (ОМС) «Сведения о поступлении и расходовании средств ОМС медицинскими организациями» за соответствующие периоды (стока № 310). Данные были изменены ввиду наличия запрета на их распространение.

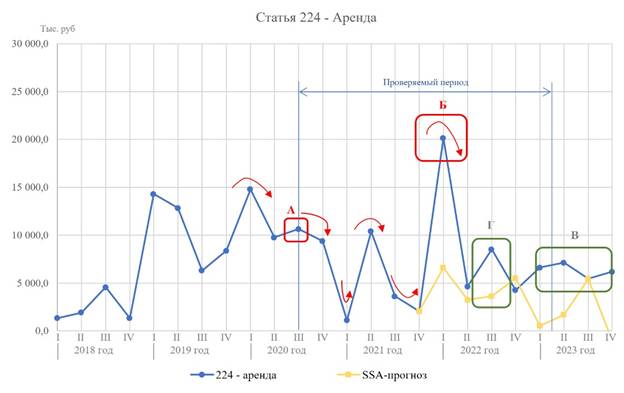

На рисунке 2 представлен подготовленный методом сингулярного спектрального анализа (SSA) прогноз расходов медицинской организации на аренду нежилых помещений за аналогичный период времени.

Рисунок 2. Расходы медицинской организации на аренду нежилых

помещений, оплаченные из средств ОМС и их прогнозные значения, построенные

методом SSA.

Рисунок 2. Расходы медицинской организации на аренду нежилых

помещений, оплаченные из средств ОМС и их прогнозные значения, построенные

методом SSA.

Источник: Составлено автором. Данные были изменены ввиду наличия запрета на их распространение.

Как видно из построенного прогноза, пик расходов в точке «Б» также не подтверждается, как и на графике масштабированных расходов (рисунок 1).

В отношении областей «В» и «Г», прогноз демонстрирует существенное различие с фактическими расходами, подразумевая необходимость уделить этим периодам особое внимание, но результаты фактически проведенной проверки не выявили в них нарушений.

Что касается точки «А» графика, прогнозирование расходов на столь коротком горизонте не дало положительных результатов.

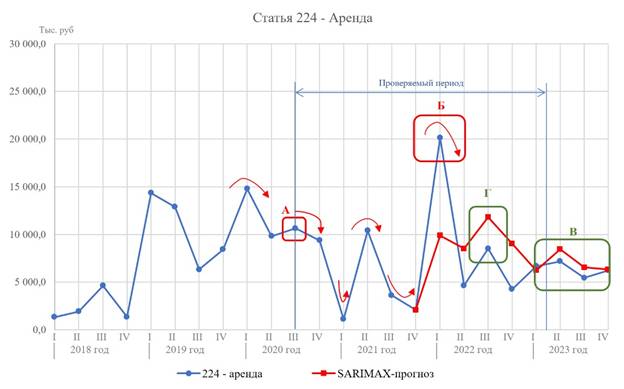

На рисунке 3 представлен прогноз расходов медицинской организации на аренду нежилых помещений за аналогичный период времени, подготовленный методом SARIMAX.

Рисунок 3. Расходы медицинской организации на аренду нежилых

помещений, оплаченные из средств ОМС и их прогнозные значения, построенные

методом SARIMAX.

Рисунок 3. Расходы медицинской организации на аренду нежилых

помещений, оплаченные из средств ОМС и их прогнозные значения, построенные

методом SARIMAX.

Источник: Составлено автором. Данные были изменены ввиду наличия запрета на их распространение.

Результат прогнозирования расходов методом SARIMAX представляется более близким к реальным расходам медицинской организации, нежели прогноз по методу SSA (рисунок 4). Построенный прогноз, также как и SSA, и график масштабированных расходов всех других медицинских организаций частной формы собственности, не обосновывает пик в точке «Б». Прогноз SARIMAX более «лоялен» к размеру расходов медицинской организации во втором полугодии 2022 года, и довольно точно повторяет траекторию расходов в 2023 году, где не было выявлено нецелевого расходования средств.

Рисунок 4. Расходы медицинской организации на аренду нежилых

помещений, оплаченные из средств ОМС и их прогнозные значения, построенные

методами SSA и SARIMAX.

Рисунок 4. Расходы медицинской организации на аренду нежилых

помещений, оплаченные из средств ОМС и их прогнозные значения, построенные

методами SSA и SARIMAX.

Источник: Составлено автором. Данные были изменены ввиду наличия запрета на их распространение.

Заключение

Сравнение фактических расходов медицинской организации с масштабированными расходами медицинских организаций схожего профиля и формы собственности позволяет проверяющим оценить соответствие или расхождение трендов расходов, их динамики и задаться вопросом о причинах несовпадений.

Построение прогнозов расходов медицинских организаций по статьям КОСГУ — перспективный метод, позволяющий точнее выявлять потенциальные места нарушений. Однако внедрение методики прогнозирования расходов требует от ревизора определённого уровня знаний в статистике и программировании. Хотя это повышает требования к квалификации ревизора, методика открывает возможности для более глубокого анализа расходов объекта контроля. Альтернативным решением может стать разработка шаблонных сценариев прогнозирования на основе ключевых характеристик временного ряда с возможностью автоматического построения прогнозов, пусть и с несколько меньшей точностью. Этот вариант наиболее перспективен для масштабирования и накопления аналитических данных о результатах его применения.

В исследовании автор использовал архив данных отчетной формы № 14-Ф с 2018 года. Хотя прогнозирование на основе такого небольшого массива данных имеет невысокую достоверность, первые результаты подтверждают жизнеспособность метода. С течением 2025 года и проведением проверок расходования средств ОМС за 2024 год массив данных пополнится новыми отчетными формами, что повысит точность прогнозирования.

Автор полагает, что внедрение методов прогнозирования в работу ревизоров повысит её качество при одновременном сокращении трудозатрат. Это позволит направить освободившиеся ресурсы на освоение новых и разработку инновационных инструментов выявления нецелевого расходования средств медицинскими организациями.

[1] В настоящее время действует порядок, утвержденный приказом Министерства финансов Российской Федерации от 29 ноября 2017 года № 209н «Об утверждении порядка применения классификации операций сектора государственного управления» (ред. от 21.08.2023).

[2] С. Есенин «Письмо к женщине»

Источники:

2. Приказ Министерства Здравоохранения Российской Федерации от 03.10.2023 № 524н «Об утверждении Типового положения о территориальном фонде обязательного медицинского страхования»

3. Приказ Минздрава России от 26.03.2021 № 255н «Об утверждении порядка осуществления территориальными фондами обязательного медицинского страхования контроля за деятельностью страховых медицинских организаций, осуществляющих деятельность в сфере обязательного медицинского страхования, а также контроля за использованием средств обязательного медицинского страхования указанными страховыми медицинскими организациями и медицинскими организациями»

4. Приказ Министерства финансов Российской Федерации от 29 ноября 2017 года № 209н «Об утверждении порядка применения классификации операций сектора государственного управления»

5. Солопова К.М. Опыт исследования отдельных направлений деятельности объектов контроля // Финконтроль. – 2023. – № 4. – c. 121-124.

6. Указ Президента Российской Федерации от 13.05.2017 № 208 «О стратегии экономической безопасности российской федерации на период до 2030 года»

7. Седова Н.В., Дмитриев Ю.Н. Классификация путей нецелевого расходования средств обязательного медицинского страхования медицинскими организациями и траектории их выявления // Экономика, предпринимательство и право. – 2024. – № 9. – c. 4963-4978. – doi: 10.18334/epp.14.9.121643.

8. С. Витали, М. Джулиани Новые цифровые технологии и аудиторские фирмы // Международный журнал бухгалтерских информационных систем. – 2024. – № 53.

9. И. Бхаттачарья, А. Микович Выявление мошенничества в бухгалтерском учете с использованием контекстного изучения языка // Международный журнал бухгалтерских информационных систем. – 2024. – № 53.

10. Горяев В.М., Бембитов Д.Б., Мучкаев Д.Н., Аль-Килани В.Х. Модель SARIMA и статистика скользящего окна для локальных метеоданных // Современные наукоемкие технологии. – 2019. – № 6. – c. 31-38.

11. Онлайн-учебник по машинному обучению URL: https://education.yandex.ru/handbook/ml/article/modeli-vida-arima (дата обращения 12.11.2024)

Страница обновлена: 21.07.2026 в 11:11:12

Download PDF | Downloads: 41

Adaptation of predictive statistical tools for the purpose of identifying the misuse of compulsory health insurance funds by medical organizations

Dmitriev Y.N.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 1 (January 2025)

Abstract:

The article presents a methodology for identifying inappropriate spending of compulsory health insurance funds by medical organizations, based on predicting the values of reporting forms on the expenditure of these funds using current mathematical methods. The author conducted a comparative study of the applicability and effectiveness of two analysis methods: singular spectral analysis (SSA) and seasonal auto-regressive integrated moving average with exogenous factors (SARIMAX). After analyzing the results, the author preferred the SARIMAX method, as it takes into account the characteristics of financial transactions of medical organizations, pronounced seasonality and non-stationarity of the analyzed time series. The article substantiates the need to expand the tools used by auditors to detect the facts of unfair behavior of participants in the compulsory health insurance system. The article is recommended to practical specialists of the control and audit departments of the territorial compulsory health insurance funds, who directly verify the targeted use of funds by medical organizations. The methods and tools proposed in the article can significantly improve the efficiency of their work. In addition, the article's material will be valuable for specialists from other structures whose responsibilities include monitoring the distribution of financial flows both within a single organization and within a closed-loop financing system. The approaches presented in the article can be adapted for use in various fields where there is a need for strict control of the intended use of funds.

Keywords: healthcare, compulsory health insurance, budget funds misuse, financial performance verification, medical organization, mathematical modeling, time series

JEL-classification: H83, M42, I13, I18

References:

Goryaev V.M., Bembitov D.B., Muchkaev D.N., Al-Kilani V.Kh. (2019). Model SARIMA i statistika skolzyashchego okna dlya lokalnyh meteodannyh [Model SARIMA and sliding window statistics for local weather data]. Modern high technologies. (6). 31-38. (in Russian).

I. Bkhattacharya, A. Mikovich (2024). Vyyavlenie moshennichestva v bukhgalterskom uchete s ispolzovaniem kontekstnogo izucheniya yazyka [Detecting fraud in accounting using contextual language learning]. Mezhdunarodnyy zhurnal bukhgalterskikh informatsionnyh sistem. (53). (in Russian).

Kuter M. I., Biba A. N. (2012). Diagnostika netselevogo ispolzovaniya byudzhetnyh sredstv [Diagnostics of misuse of budgetary funds]. The Bulletin of the Adyghe State University, Series \\. (3). 153-161. (in Russian).

S. Vitali, M. Dzhuliani (2024). Novye tsifrovye tekhnologii i auditorskie firmy [New digital technologies and audit firms]. Mezhdunarodnyy zhurnal bukhgalterskikh informatsionnyh sistem. (53). (in Russian).

Sedova N.V., Dmitriev Yu.N. (2024). Klassifikatsiya putey netselevogo raskhodovaniya sredstv obyazatelnogo meditsinskogo strakhovaniya meditsinskimi organizatsiyami i traektorii ikh vyyavleniya [Classification of ways of misuse of compulsory medical insurance funds by medical organizations and the trajectory of their identification]. Journal of Economics, Entrepreneurship and Law. 14 (9). 4963-4978. (in Russian). doi: 10.18334/epp.14.9.121643.

Solopova K.M. (2023). Opyt issledovaniya otdelnyh napravleniy deyatelnosti obektov kontrolya [Experience in the study of certain areas of activity of the objects of control]. Finkontrol. (4). 121-124. (in Russian).