Управление развитием мобильной платежной платформы в коммерческих банках

Погребинская Е.А.1, Жен На Л.1![]()

1 Московский государственный технический университет имени Н.Э. Баумана, Россия, Москва

Скачать PDF | Загрузок: 70 | Цитирований: 2

Статья в журнале

Экономика высокотехнологичных производств (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 2, Номер 2 (Апрель-июнь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46249403

Цитирований: 2

Аннотация:

В статье рассматривается роль цифровой экономики Китая в различных областях национальной экономики в последние годы: повышение темпов экономического развития, оптимизация экономической структуры и содействие промышленной трансформации и модернизации. Мобильные платежи стали важным сочетанием новых моделей потребления и новых технологических условий, которые могут эффективно способствовать повышению уровня потребления и совместно формировать движущую силу экономического роста.

Ключевые слова: мобильные платежи, транспарентность и конвергенция платежных систем, развитие в области оплаты

Введение

Начиная с XXI века интернет и финансы быстро интегрировались, а мобильные платежи с их всесторонними и универсальными преимуществами широко приветствуются во всем мире. С одной стороны, Китай добился унификации стандартов мобильных платежей в 2014 году и крупномасштабного строительства сетей 4G, что дало новую жизнь китайскому рынку мобильных платежей и привело его к значительному росту; с другой стороны, многосторонние платежи и финансовые лицензии операторов снизили политические барьеры, а быстрый рост мобильных платформ обострил уровень конкуренции на внутреннем рынке мобильных платежей и поставил перед коммерческими банками Китая новые задачи в развитии услуг мобильных платежей.В этой статье используется анализ данных и соответствующая литература, чтобы изучить среду для управления и развития услуг мобильных платежей в коммерческих банках Китая, проанализировать ее и предложить целевые стратегические направления и рекомендации по оптимизации.

Цель исследования – проанализировать влияние сторонних платежных учреждений на некоторые виды банковской деятельности и проанализировать узкое место развития платформы мобильных платежей в коммерческих банках с точки зрения спроса. Научная новизна результатов исследования подтверждает, что финансовые инновации в Китае не только полностью удовлетворяют потребности клиентов в финансовой индустрии, но и полностью проникают в жизнь общества.

1. ВЛИЯНИЕ ТЕХНОЛОГИЙ НА ПОТРЕБИТЕЛЕЙ, ПРЕДПРИЯТИЯ И ЭКОНОМИКУ В ЦЕЛОМ

Платежи остаются одним из самых динамичных и захватывающих бизнесов в банковской сфере. Высокие темпы изменений и беспрецедентный масштаб инноваций вдохновляют и проверяют на прочность устоявшиеся традиции. Распространение вариантов цифровых платежей и инновационных платформ развивает сферу деятельности традиционных платежных систем, заставляя многих пересматривать свои бизнес-модели. Их главная задача – оставаться актуальными и быстро адаптироваться к новой конкурентной среде. Извечная проблема отсроченных платежей в платежах между потребителями. Некоторые банки-эмитенты предлагают решения, позволяющие сократить расчетный цикл до платежей в режиме реального времени.

Значительная часть инноваций в области платежей происходит на развивающихся рынках, где внедрение мобильных платежей и недорогая технология быстрого реагирования (QR) делают цифровые платежи нормой. По оценкам eMarketer, в 2018 году около 45% населения Китая использовали мобильные платежи по сравнению с 23% в США и 15% в Великобритании [3].

Одновременно все больше стран – как развитых, так и развивающихся – отдают предпочтение модернизации платежей за счет более быстрых платежей. Более 50 стран либо внедрили, либо планируют внедрить более быстрые платежные решения, 79 из которых финансируются регулирующими органами. Объявление Федеральной резервной системы о введении более быстрого платежного пространства в качестве оператора FedNow является примечательным событием. Хотя случаи использования более быстрых платежей охватывают весь спектр, платежи между предприятиями – там, где по-прежнему наблюдается очевидная неэффективность, такая как выставление счетов на бумажных носителях, чековые платежи и утомительные процессы выверки – часто являются наиболее перспективными. Между тем платежная индустрия становится все более консолидированной из-за растущей конкуренции и стремления к масштабам. Платежные предприятия проводят слияния и поглощения, чтобы получить дополнительные возможности и выйти на новые рынки. В 2019 году мы увидели несколько заметных сделок M & A, таких как Fiserv-First Data и FIS-Worldpay, в глобальном бизнесе по обработке платежей на сумму 1,6 триллиона долларов, что свидетельствует о глобальных амбициях роста этих игроков.

Как и в остальном мире, в Китае технологии оказывают значительное влияние на потребителей, предприятия и экономику в целом. Китайские потребители серьезно ощущают на себе влияние глобализации. Более 55% китайцев имеют смартфоны, беспрепятственный доступ к внутренним и международным рынкам, более одного миллиарда человек пользуются популярными социальными сетями каждый месяц [6].

В сфере бизнеса различные технологии (искусственный интеллект (AI), блокчейн, облачные вычисления, данные и опыт (ABCDE)) оказывают глубокое влияние, особенно в Китае. Даже те предприятия, которые традиционно находятся далеко от передовых инноваций, трансформируются и преобразуются в цифровые. Ведущие предприятия активно ищут новые возможности, создают новую рыночную среду, создают платформу и поощряют ряд различных экосистемных партнеров.

Ожидается, что к 2030 г. инвестиции в искусственный интеллект в экономике Китая увеличатся с 2 трлн юаней до 10 трлн юаней, что затронет большинство бизнес-процессов и отраслей. В связи с быстрым внедрением бизнес-модели к 2025 г. ожидается, что на долю всей экономики будет приходиться 20% цифровых услуг, что эквивалентно более 40 трлн юаней. Текущий рынок облачных вычислений в Китае приближается к 100 млрд юаней, и ожидается, что к 2022 г. удвоится [7].

2. РАЗВИТИЕ КИТАЯ В ОБЛАСТИ ОПЛАТЫ

Существует группа предприятий, таких как Alibaba и Tencent, которые с самого начала находились в относительно слабой регулирующей среде и активно изучают рынок «голубого океана» (рынок, где либо нет традиционных предприятий, либо зрелость бизнеса низкая). Столкнувшись с группами, стремящимися к цифровому опыту и желающими делиться личными данными, такие предприятия могут создать успешную экосистему и платформу, которые могут не только предоставлять ряд финансовых услуг, включая платежи, кредиты, инвестиции и даже кредитный рейтинг, но и обеспечивать широкий спектр нефинансовых услуг, таких как такси, выезд, бронирование путешествий, связь и социальные сети. Эти предприятия играют важную роль в экономике Китая и стали основой повседневной деятельности. Если они не участвуют в этом, они вряд ли могут жить нормальной жизнью.

Основанная в 1999 г. многонациональная группа Alibaba стала 18-й по величине компанией в мире по доходам всего за 20 лет. В 2004 г. Alibaba (или ее дочерняя компания B2C Taobao) основала Alipay, которая изначально была условным депозитарием между покупателями и продавцами, и платила продавцу только после успешной доставки продукта [1]. С первых дней существования Alipay превратилась в полностью интегрированное решение для транзакций, ориентированное на пользователя. Благодаря этой схеме пользователи могут связывать банковские счета с мобильным кошельком и мобильными приложениями и мгновенно платить за ряд предприятий, в том числе круглосуточные магазины и супермаркеты. Alipay стала одной из крупнейших платформ мобильных платежей в мире с более чем 1 млрд зарегистрированных пользователей, из которых не менее 50% являются активными ежемесячными пользователями. В настоящее время Alipay обслуживает более 50% транзакций мобильных платежей в Китае [2].

Wechat изначально был услугой мобильной связи, запущенной Tencent в 2010 г., и быстро превратился в ведущую социальную платформу в 2012 г. В 2013 г. была запущена платежная служба wechat. Wechat оказывает беспроцентные услуги, чтобы предоставить пользователям ряд услуг, включая оплату, перевод денег, покупку продуктов и услуг. Wechat имеет огромное влияние в Китае, а также является успешной рекламной и маркетинговой платформой. Он принимает концепцию полной интеграции, пользователи могут беспрепятственно использовать широкий спектр функций и услуг в приложении. Wechat имеет более одного млрд активных пользователей в месяц. Эти пользователи будут использовать приложение по крайней мере каждый месяц, в том числе 900 млн активных пользователей ежемесячных платежей. Он стал пятым по популярности приложением в мире, отправляя 45 млрд сообщений в день. Согласно исследованию, в третьем квартале 2018 года Alipay и WeChat продолжали занимать абсолютную долю небанковского рынка мобильных платежей в Китае, достигнув 92,53% [5].

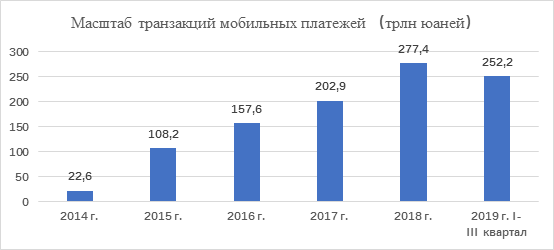

Китай стал крупнейшим в мире рынком мобильных платежей, лидирующим по масштабам пользователей мобильных платежей и масштабам транзакций. По состоянию на первое полугодие 2018 года число пользователей мобильных платежей в Китае составляет около 890 миллионов, а уровень проникновения мобильных платежей среди мобильных пользователей достигает 92,4%. По состоянию на третий квартал 2019 года масштабы транзакций мобильных платежей в Китае продолжали расти. Он достиг 277,4 трлн юаней в 2018 году и 252,2 трлн юаней в первые три квартала 2019 года ( рис. 1) [6].

Анализ текущей ситуации в индустрии мобильных платежей в Китае

Рисунок 1. Масштаб транзакций мобильных платежей в Китае с 2014 по третий квартал 2019 года

Мобильные платежи стали важным сочетанием новых моделей потребления и новых технологических условий, которые могут эффективно способствовать повышению уровня потребления и совместно формировать движущую силу экономического роста.

3. ПРОРЫВ РАЗВИТИЯ МОБИЛЬНОГО ПЛАТЕЖНОГО БИЗНЕСА В КОММЕРЧЕСКИХ БАНКАХ

При участии сторонних платежных учреждений быстро развивается бизнес мобильных платежей, что не только сокращает использование наличных денег, но также влияет и меняет традиционный расчетный бизнес-банков. В последние годы благодаря прогрессу науки и техники и быстрому развитию интернет-бизнеса в платежной сфере появилось большое количество участников. По сравнению со сторонними платежными учреждениями, онлайн-платежи коммерческих банков находятся в явном недостатке, который почти превратился в бэк-офис и канал финансирования сторонних платежных учреждений. Ситуация с банком, осуществляющим только переводно-расчетный бизнес, ушла в прошлое, а методы оплаты, основанные на расчетах наличными, устарели.

Ограничения развития мобильных платежей в коммерческих банках:

1. Отсутствие предварительной осведомленности восполняется сторонними платежными агентствами.

2. Пока приложения используются для узкого круга операций банков и небанковских финансовых организаций.

3. Ограничения в виде политики центрального банка и регулирующих органов влияют на основную конкурентоспособность коммерческих банков.

4. Банки в конкурентной борьбе используют авторизированные мобильные приложения, которые ограничивают межбанковские финансовые взаимодействия.

5. По сравнению с небанковскими платежными организациями развитие мобильных платежей в коммерческих банках по своей сути неадекватно.

Банковская индустрия имела преимущество в расчетах, до какого-то времени игнорируя технический прогресс, исследования и разработки продуктов, которые могли бы активно снижать расчетную ставку в интересах клиентов.

В начале 2000-х годов интернет-компании увидели возможности для бизнеса и своевременно запустили Alipay, WeChat и другие удобные платежные сервисы. Эти способы оплаты общепонятны, просты в эксплуатации, быстро осваиваются и имеют низкую стоимость комиссии. За несколько лет они захватили большую часть рынка платежных услуг.

В настоящее время мобильные платежные системы коммерческих банков не могут удовлетворить потребности торговых сетей. Способы оплаты банка, увеличивающие временные лаги на считывание карты и скан-код агрегации, приводят к тому, что деньги не могут поступить на счет в течение дня, в то время как небанковская платежная компания может достичь реального значения скорости перевода в несколько секунд. Коммерческие банки, занимающиеся мобильными платежами, должны взимать комиссии за обслуживание торговых сетей, а некоторые торговые сети, в свою очередь, перекладывают оплату комиссии на потребителей. Услуги перевода, предоставляемые WeChat и Alipay, бесплатны, если нет снятия наличных. На фоне активной реализации проектов по удобству мобильных платежей коммерческие банки запустили мобильные платежные продукты, но существует серьезная проблема гомогенизации платежной среды. Так, если у клиента есть банковские карты трех разных банков, должно быть установлено приложение трех банков, поскольку один вход соответствует только одному каналу. Пользователи WeChat и Alipay могут свободно привязывать банковскую карту, вход и некоторые каналы любого банка в соответствии со своими пожеланиями.

Теперь Wechat стал незаменимым социальным инструментом в повседневной жизни людей. По данным Tencent, ежемесячная активность пользователей Wechat в Китае превысила 1 миллиард пользователей. Сначала Wechat создал группу пользователей, а затем добавил простые в использовании функции оплаты и перевода на платформе. Люди вполне естественно принимают этот способ оплаты покупок и развлечений. Alipay также является торговой платформой для Taobao, особенно она популярна среди молодых людей. Это резко контрастирует со стремлением коммерческих банков к использованию клиентами сложных расчетных механизмов и продуктов. Продукты, запущенные банками, нуждаются в дополнительных программных продуктах и сервисном сопровождении, что ослабляет качество обслуживания клиентов. Например, для оплаты с помощью мобильного банкинга пользователям необходимо загружать приложение мобильного банкинга отдельно. Чтобы обеспечить сохранность средств, требуется как минимум еще один продукт, привлекаются и дополнительные серверные мощности, на которые у каждого банка будут свои лимиты.

ЗАКЛЮЧЕНИЕ

Платежи и использование платежных систем являются важной частью экономических транзакций, а мобильные расчеты занимают все большую долю финансовых услуг в реальной экономике. Быстроразвивающаяся цифровая экономика и электронная коммерция тесно связаны с поддержкой мобильных платежей.

Платежи будут все более транспарентными, прозрачными и в режиме реального времени, но скорее всего, будут представлять собой нечто большее, чем просто транзакции. Нормой должен стать целый ряд новых услуг с растущей добавленной стоимостью за счет новых необходимых сопровождающих услуг, таких как защита личных данных, управление денежными средствами в режиме реального времени, а также новые сервисы в области расчетов, которые необходимы как покупателям, так и продавцам. Дифференциация и ценообразование во все большей степени будут зависеть от услуг типа «платежи +». Цифровые валюты станут нормой, скорее всего, при поддержке регуляторов. Между тем большие данные о клиентах должны обогащать персонализированный опыт при одновременном повышении ответственности поставщиков платежных услуг, учитывая современные требования в области конфиденциальности и безопасности. Конечным результатом конкуренции в плоскости мобильных расчетов может стать развитие отрасли, которая может стать более конкурентоспособной, а совместимость по-прежнему остается проблемой в ближайшей перспективе.

Меры по содействию развитию бизнеса мобильных платежей коммерческих банков включают в себя единые стандарты и транспарентность тарификации, унифицированные клиринговые каналы и конвергенцию, или даже унификацию мобильных приложений коммерческих банков.

Источники:

2. Alipay wallet. [Электронный ресурс]. URL: https://baike.baidu.com/item/支付宝/496859.

3. Deloitte Insights. 2020 outlook for global banking and capital. Deloitte Insights. [Электронный ресурс]. URL: https://www2.deloitte.com/content/dam/Deloitte/cn/Documents/financial-services/deloitte-cn-2020-banking-and-capital-markets-outlook-zh-200108.pdf.

4. Research report on the social value of China's facial payment technology application. Iimedia.cn. [Электронный ресурс]. URL: https://www.iimedia.cn/c400/66866.html.

5. The scale of China's third-party mobile payment market. Finance.sina.com.cn. [Электронный ресурс]. URL: https://finance.sina.com.cn/china/gncj/2018-12-28/doc-ihqfskcn1899431.shtml.

6. Total number of smartphone shipments in China. Statista.com. [Электронный ресурс]. URL: https://www.statista.com/statistics/387046/smartphone-shipments-in-china.

7. White Paper on China's Artificial Intelligence Industry. Deloitte.com. [Электронный ресурс]. URL: https://www2.deloitte.com/content/dam/Deloitte/cn/Documents/innovation/deloitte-cn-innovation-ai-whitepaper-zh-181126.pdf.

Страница обновлена: 31.07.2026 в 18:18:41

Download PDF | Downloads: 70 | Citations: 2

Managing the development of a mobile payment platform in commercial banks

Pogrebinskaya E.A., Li Z.N.Journal paper

High-tech Enterprises Economy

Volume 2, Number 2 (April-June 2021)

Abstract:

The article examines the role of China's digital economy in various areas of the national economy in recent years, such as increasing the pace of economic development, optimizing the economic structure and promoting industrial transformation and modernization. Mobile payments have become an important combination of new consumption patterns and new technological conditions that can effectively drive higher consumption levels and jointly drive economic growth.

The purpose of this study is to analyze the impact of third-party payment institutions on some banking activities and analyze the bottleneck in the development of the mobile payment platform in commercial banks in terms of demand. The scientific novelty of the research results confirms that financial innovation in China not only fully meets the needs of clients in the financial industry, but also fully penetrates into society.

Keywords: mobile payments, transparency and convergence of payment systems, development in the field of payment

References:

Alibaba Group. Retrieved from https://baike.baidu.com/item/阿里巴巴集团

Alipay wallet. (in Russian). Retrieved from https://baike.baidu.com/item/支付宝/496859

Deloitte Insights. 2020 outlook for global banking and capitalDeloitte Insights. (in Russian). Retrieved from https://www2.deloitte.com/content/dam/Deloitte/cn/Documents/financial-services/deloitte-cn-2020-banking-and-capital-markets-outlook-zh-200108.pdf

Research report on the social value of China's facial payment technology applicationIimedia.cn. (in Russian). Retrieved from https://www.iimedia.cn/c400/66866.html

The scale of China's third-party mobile payment marketFinance.sina.com.cn. (in Russian). Retrieved from https://finance.sina.com.cn/china/gncj/2018-12-28/doc-ihqfskcn1899431.shtml

Total number of smartphone shipments in ChinaStatista.com. (in Russian). Retrieved from https://www.statista.com/statistics/387046/smartphone-shipments-in-china

White Paper on China's Artificial Intelligence IndustryDeloitte.com. (in Russian). Retrieved from https://www2.deloitte.com/content/dam/Deloitte/cn/Documents/innovation/deloitte-cn-innovation-ai-whitepaper-zh-181126.pdf