Ключевые факторы успеха управленческого консалтинга и их влияние на результативность консалтингового проекта

Микалут С.М.1, Старикова М.С.1, Кузьменко Я.В.1, Рябикина В.В.1

1 Белгородский государственный технологический университет им. В.Г. Шухова, Россия, Белгород

Скачать PDF | Загрузок: 57 | Цитирований: 4

Статья в журнале

Лидерство и менеджмент (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 4 (Октябрь-декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44447352

Цитирований: 4

Аннотация:

Управленческий консалтинг как деловая услуга стал частью обычной предпринимательской деятельности современных компаний. Несмотря на высокую практическую значимость управленческого консалтинга, научное обсуждение данной области ведётся достаточно недавно и требует дальнейшего развития. В данной статье мы рассматриваем отдельные ключевые факторы успеха и стремимся обосновать необходимость их практической реализации. Исследование факторов осуществляется в контексте двух теорий – теории принципала-агента и ресурсной теории. Данные теории позволяют сформулировать понимание процесса консалтинга и особенностей его реализации в клиентских системах. Также, в статье предлагается методический подход, позволяющий оценить степень частного и интегрального влияния факторов на результативность консалтингового проекта

Ключевые слова: консалтинг, управленческий консалтинг, ключевые факторы успеха консалтинга, консалтинговый процесс

JEL-классификация: M11, M12, M21

Введение

Развитие современного управленческого консалтинга характеризовалось его взрывным ростом в 1980–90-х гг., вследствие чего управленческий консалтинг стал фундаментальным элементом бизнеса для многих предприятий различных отраслей и сфер деятельности. В настоящее время управленческий консалтинг как деловая услуга [22] (Gridneva, 2013) является обычной практикой особенно для средних и крупных компаний, Следовательно, управленческий консалтинг имеет реальную практическую значимость для отдельных компаний и является устойчивой самостоятельной сферой бизнеса [13].

Несмотря на свою актуальность, а также размер индустрии управленческого консалтинга, внимание к данной области в классических академических исследованиях по сравнению с другими темами невелико. Что касается соответствующей литературы, то в открытом доступе представлено значительное количество статей и книг по практике управленческого консалтинга, в которых основной материал – это экспертные рассуждения, отчеты по реализованным проектам, авторское мнение об особенностях работы консультанта, теоретические тезисы и иное, в большей части не имеющее научной достоверности или практической универсальности. Следовательно, можно констатировать, что существенный объем эмпирических данных о практике управленческого консультирования отсутствует. Данный вывод подтверждается отечественными и зарубежными исследователями. Кроме этого, также отмечаются значительные пробелы в фундаментальных работах по управленческому консалтингу и отчасти их субъективизм [3] (Clark, Fincham, 2002).

Несмотря на то, что в последние годы количество и разнообразие тематических публикаций увеличилось в разы, все еще существует множество областей управленческого консалтинга, которые не стали предметом исследования или находятся на его ранней стадии. Так, например, можно увидеть значительное количество работ, посвященных процессу консультирования, различным функциям консалтинга, рынку консалтинга, методам взаимодействия консультантов с клиентами и др., при этом исследованию ключевых факторов успеха консалтингового проекта как более практико-применимой теме, значительного внимания не уделяется, а существующая литература по данной теме носит, как правило, повествовательный характер. Кроме того, в существующих исследованиях данная область раскрывается лишь частично, ограничиваясь перечислением отдельных, наиболее значимых, по мнению авторов, факторов. Также ряд тех немногочисленных исследований, которые находятся в широком доступе, имеют определенные методические недостатки, например, отсутствие теоретической основы; недостоверная и нерепрезентативная выборка; сомнительные данные, узкая область исследования и др. [8, 11, 16] (Liberatore, Luo, 2010; Schweizer, Knyphausen-Aufsess, Rajes, 2009; Werr, Styhre, 2003). Это, в свою очередь, делает необходимым и актуальным вопрос проведения исследования в данной области.

Значимость тех или иных ключевых факторов успеха в управленческом консалтинге зависит в определенной степени от сложности решаемых задач [5] (Greiner, Metzger, 1983), а также от организации, стратегии, процессов, процедур и методов управления компании. Кроме того, проект управленческого консалтинга часто подразумевает высокие капитальные затраты, что создает дополнительные трудности и сложности его реализации. Таким образом, если топ-менеджмент привлекает консалтинговую компанию к решению различных проблем, то для них важно знать какие факторы приведут к успеху реализуемого консалтингового проекта. Соответственно, знание и понимание факторов, способных оказать влияние на проект, позволит как консультантам, так и их клиентам организовать реализацию проекта с максимально возможным результатом.

В статье сделана попытка сформулировать общее представление о ключевых факторах успеха реализации консалтингового проекта, разработать подход к их оценке и определению степени их влияния на удовлетворенность клиентов. Практическая значимость работы заключается в том, что представленный материал может быть полностью или частично использован при реализации, контроле и мониторинге эффективности консалтинговых проектов как консалтинговыми организациями, так и их клиентами. Данное исследование – это авторское понимание критериев обеспечения результативности консалтинговой деятельности и удовлетворенности клиентов в конкретной консультационной среде.

Для достижения цели исследования необходимо, во-первых, выявить и систематизировать наиболее значимые факторы успеха в контексте определяющих теоретических положений, а во-вторых, определить влияние данных факторов на общую удовлетворенность клиентов. Для этого нам необходимо сформулировать определяющие тезисы и провести их эмпирическую проверку. Эмпирический анализ основан на результатах анализа деятельности консалтинговой организации и реализуемых ею проектов.

Теоретический аппарат исследования

Исследование показывает, что сегодня не существует преобладающего теоретического подхода к научному исследованию управленческого консалтинга. Следовательно, в силу сложности исследовательской проблемы и взаимозависимостей исследуемых переменных для исследования выделенной области целесообразно использовать мультидисциплинарный подход. Так, наиболее приемлемыми теоретическими подходами для исследования, на наш взгляд, являются теория принципала-агента и ресурсная теория.

В основе теории принципала-агента находятся отношения поставщик-покупатель [6, 27] (Jensen, Meckling, 1976; Lapenkov, 2019), особенностью которых является информационная асимметрия. В частности, основой данных отношений является договор, в соответствии с которым одно или несколько лиц (принципал(ы)) нанимают другое лицо (агента) для оказания от их имени некоторой услуги, что предполагает делегирование некоторых полномочий по принятию решений агенту. Теория принципала-агента включает существующие информационные асимметрии между принципалом и агентом (например, скрытые характеристики, скрытые действия, скрытые намерения и пр.); возникающие проблемы (например, неблагоприятный выбор, моральный риск, задержка и пр.); рекомендации по решению данных проблем (например, интерес и согласование стимулов, сигнализация/скрининг, самоотбор, мониторинг) и возникающие расходы агента, состоящие из затрат на объединение, затрат на мониторинг и остаточных потерь. Следовательно, поскольку проекты управленческого консалтинга включают сопоставимый случай двух подрядных организаций, то отношения между клиентом и консультантом можно также классифицировать как классические отношения типа принципал-агент [14]. В этом случае клиент выступает за принципала, а консультант представляет агента. Исходя из этого можно утверждать, что принципал как потребитель услуги обычно имеет мало информации об агенте, который в свою очередь может использовать возникающую дискреционную свободу действий по оппортунистическим причинам. Для того чтобы противодействовать такому развитию событий, руководитель организации может, например, установить систему стимулов и осуществлять мониторинг проекта, таким образом, может повлиять на консультантов, участвовать в деятельности, отвечающей его интересам (например, установить зависимость компенсаций, выплачиваемых агентам, от результатов их деятельности). Но поскольку каждая сторона стремится к максимизации своей личной выгоды, то обе могут преследовать свои собственные интересы, которые могут быть несовместимы.

Вторая концептуальная теория, в контексте которой стоит рассматривать управленческий консалтинг, это ресурсная теория. В основе данной теории лежит широкое понимание ресурсов или всего того, что прямо или косвенно доступно для компании [10] (Sanchez, Heene, Thomas, 1996). Ресурсы можно разделить на материальные, нематериальные, финансовые и организационные возможности, которые позволяют фирме эффективно и действенно поставлять ценный продукт на рынок. В рамках ресурсной теории компания понимается как совокупность ресурсов, выступающих источником ее успеха или неудачи [9] (Peteraf, 1993).

Ресурсная теория, в контексте консалтинговой деятельности, концентрируется уже не на уровне компании или стратегической бизнес-единице, а на уровень проекта управленческого консалтинга. Такой проект объединяет определенный набор стратегически важных ресурсов, наиболее значимыми из которых являются человеческие и финансовые ресурсы, которые должны обеспечить как клиент, так и консалтинговая фирма. Таким образом, нехватка потенциала является одной из основных причин использования консалтинговых услуг [7] (Kubr, 2005). Из-за ограниченности ресурсов (в основном времени и/или квалификации) клиент привлекает внешнюю или внутреннюю консультационную службу, которая все в большей степени представляет собой в значительной степени институциональный товар. Хотя консультационные услуги являются общественным благом, которое может приобрести каждая компания, успех проектов управленческого консультирования существенно различается. Поскольку консалтинговый проект различается с точки зрения возможностей и ресурсов – в соответствии с логикой ресурсной теории – он может оказаться успешным или менее успешным. Очевидно, что успех проектов управленческого консалтинга является результатом их ресурсного обеспечения. Ресурсная теория, ориентированная на поддержку консалтинговых проектов, может помочь объяснить упомянутые различия в их успешности, дополняя, таким образом, межличностный, реляционный подход, присущий теории принципала-агента.

Построение модели повышения результативности консалтинговой деятельности, на основе ключевых факторов успеха

Под ключевыми факторами успеха консалтингового проекта следует понимать общие факторы или условия, использование которых позволяет обеспечить максимальную результативность реализуемого консалтингового проекта и как следствие обеспечить удовлетворенность клиентов-консультантов [30] (Popov, Simonova, 2005). Руководствуясь предложенным пониманием термина «ключевой фактор успеха», а также обозначенными теоретическими положениями, выделим условия, которые способны оказать влияние на результативность консалтингового проекта и удовлетворенность клиентов.

Как было определено ранее, и принципал, и агент могут использовать возникающую дискреционную свободу действий с точки зрения оппортунистического поведения. Это обстоятельство часто представляет собой одну из основных проблем взаимоотношений между клиентом и консультантом. Решение этой проблемы напрямую влияет на успех консалтингового проекта. Поэтому, данный фактор должен учитываться с целью разрешения информации асимметрии и связанных с этим конфликтов интересов.

Для определения типов информационной асимметрии рассмотрим процесс консультирования с хронологической точки зрения. В частности, консультирование может быть разделено на предконтрактную и постконтрактую фазы, где предконтрактная фаза – это период времени, в течение которого клиент и консультант еще не подписали соглашение об уровне обслуживания, тогда как на постконтрактной фазе – это условия, сформировавшиеся после подписания контракта. Данная дифференциация может выступать критерием, определяющим комплекс ключевых факторов успеха. Таким образом, с одной стороны, можно выявить ключевые факторы успеха, ориентированные на уменьшение существующей до заключения контракта информационной асимметрии и согласования интересов клиента и консультанта [15] (Tosi, Katz, Gomez-Mejia, 1997). С другой стороны, ключевые факторы успеха, которые ориентированы на минимизацию преобладающей постконтрактной информационной асимметрии и, таким образом, на реализации проекта управленческого консультирования.

Ключевыми факторами успеха, позволяющими минимизировать уровень информационной асимметрии, являются 1) общее видение, 2) интенсивность сотрудничества, 3) доверие и 4) управление проектом. Рассмотрим более подробно каждый из выделенных факторов.

Фактор 1. Общее видение. В силу того, что и консультант, и его клиент, не могут обладать достаточной полнотой информации, это может привести к возникновению проблем, как, например, неправильный выбор консультанта, моральный риск и др. Это объясняется тем, что качественные характеристики работы, а также реальные намерения консалтинговой фирмы неизвестны. Данное обстоятельство приводит к тому, что клиент не способен в полной мере оценить качество консалтингового проекта и адекватность соответствующей консалтинговой фирмы. Для минимизации риска «неблагоприятного выбора» особенно с точки зрения клиента одним из широко распространенных инструментов является выработка «общего видения» между клиентом и консультантом, где под «общим видением» понимается степень соответствия целей проекта запланированным результатам и желаемых для клиента и консультанта результатов. Для того чтобы консультант понимал результаты, приемлемые для клиента, необходимо заранее согласовать интересы принципала и агента. Как правило, это обеспечивается через систему стимулирования, закрепляемую в контракте. Также в контракте должны быть определены конкретные цели проекта, которые должны быть точными и измеримыми. Четко сформулированное в предварительном контракте общее видение способствует успешной реализации консалтингового проекта. Следовательно, первый тезис исследования – чем лучше общее видение, тем выше будет успех управленческого консультирования.

Фактор 2. Интенсивность сотрудничества. Данный фактор, способствует уменьшению постконтрактной информационной асимметрии и конфликтов интересов. Как услуга управленческий консалтинг включает в себя отдельные процессы, в рамках которых консультанты должны быть интегрированы в клиентскую систему как внешний фактор. Консультантам для того, чтобы получить удовлетворительное и управляемое решение соответствующих проблем проекта, часто требуется непосредственное участие клиента. Клиентская поддержка является обязательным условием успешной реализации консалтингового проекта. Например, для анализа текущей ситуации компании-клиента консультантам нужна информация от разных сотрудников, то есть когда фактически начинается решение проблем клиента и попытка достичь ранее определенных целей, сотрудничество имеет ключевое значение для уменьшения существующей информационной асимметрии и устранения конфликта интересов. В этом отношении, как постулирует теория принципала-агента, принципал не может гарантировать без каких-либо возникающих затрат, что агент всегда будет принимать решения, которые отвечают наилучшим интересам принципала [6]. Высокая интенсивность сотрудничества между клиентом и консультантом, например с точки зрения откровенного общения и обмена интересами между обеими сторонами может минимизировать агентские издержки и способствовать успеху проекта. Следовательно, чем выше интенсивность сотрудничества между клиентом и консультантом, тем выше будет успех управленческого консультирования.

Фактор 3. Доверие. Доверие оказывает прямое влияние на уменьшение агентских проблем и связанных с этим неопределенностей, типичных для отношений принципал-агент. Доверие между клиентом и консультантами может быть еще одним ключевым фактором успеха управленческого консалтинга, особенно во время преддоговорной фазы или на этапе инициации проекта. Первоначальное установление доверия между клиентом и консалтинговой фирмой может убедить клиента отказаться от проверки консультантов на предмет, например, наличия навыков, компетенций или опыта консультантов. С самого начала консалтинговая фирма может осуществлять сигнальную деятельность в форме мер по укреплению доверия, например, став членом ассоциации консультантов и пр. Одним из методов закрепления доверительной формы отношений является предварительное согласование условий вознаграждения, ориентированного на результат. Данный подход позволяет мотивировать консультанта обеспечить достижение делаемого результата. Доверительные отношения также важны и на постконтрактной стадии консалтингового проекта. Например, клиенту трудно оценить, действительно ли консультанты решают проблемы или же они занимаются чем-то иным. В этом случае ранее согласованные условия вознаграждения, ориентированного на результат, могут также дать клиенту более определенное или уверенное представление о деятельности консультантов после заключения контракта. Доверительные отношения консультанта с клиентом может простимулировать последнего рекомендовать консультанта своим партнерам. Таким образом, консалтинговая компания обычно не заинтересована в нарушении существующих отношений с клиентом, так как это может отрицательно повлиять на процесс построения доверия. В свою очередь, консультант, который ведет себя оппортунистически, напротив потеряет доверие и вызовет негативный эффект. Со стороны консультанта доверие может укрепляться такими методами, как предоставление дополнительной информации о консалтинговой фирме и конкретных консультантах, промежуточные отчеты о работе и прочее. Данный комплекс мероприятий поможет уменьшить существующую информационную асимметрию и оказать положительное влияние на успех управленческого консультирования [12]. Следовательно, чем больше доверие между клиентом и консультантом, тем выше будет успех управленческого консультирования.

Фактор 4. Управление проектом. Данный фактор характерен для постконтрактной стадии, когда формируется система управления проектом. Это связано с тем, что усилия партнеров по договору, вовлеченных в отношения принципал-агент, часто не поддаются прямой и окончательной оценке без каких-либо издержек. Управление проектами ориентировано на минимизацию информационной асимметрии посредством хорошо спланированной и последовательной координации и мониторинга проекта, например за счет регулярного проведения встреч рабочих команд проекта. В общем понимании управление проектами означает планирование, контроль и мониторинг проектов, а также применение знаний, навыков и методов для их эффективного и действенного выполнения. Это позволяет организациям связывать результаты проекта с бизнес-целями и, таким образом, повысить свой уровень конкурентоспособности на рынке. Соответственно, чем лучше управление проектом, тем успешнее консалтинговый проект.

Второй обозначенной теорией, определяющей эффективность управленческого консалтинга, как было обозначено ранее, является ресурсная теория, в контексте которой, в управленческом консалтинге фокус смещен на уровень консалтингового проекта. Ключевой особенностью управленческого консалтинга является его наукоемкий сервисный характер, что предопределяет важность нематериальных, а точнее человеческих ресурсов для успеха консалтинговых проектов [1] (Anand, Gardner, Morris, 2007). Также в силу высокой стоимости работы консультантов и капиталоемкости консалтинговых проектов значимыми являются и финансовые ресурсы. Следовательно, результативность консалтингового проекта зависит от степени его обеспеченности нематериальными и материальными ресурсами.

Ключевыми факторами успеха, в контексте наиболее значимых типов ресурсов, являются 5) опыт консультантов, 6) интенсивность сотрудничества и 7) управление проектом.

Фактор 5. Опыт консультантов. Опыт следует считать одним из важнейших нематериальных ресурсов, способных оказать положительное влияние на результативность консалтингового проекта. Значимость данного фактора объясняется сервисным характером консалтингового бизнеса, напрямую связанного с работой конкретного человека. Следовательно, одним из условий привлечения консультантов является их опыт.

В консалтинговом проекте, в зависимости от сложности решаемых вопросов, очень важно достичь соответствия между возможностями, необходимыми для достижения определенных целей проекта, и опытом привлеченных консультантов [4] (Covin, Fisher, 1991). Как правило, опыт консультанта выражается в наличии отличных специальных знаний, знании отраслевых ноу-хау, опыте работы в проектах, а также способности консультанта прийти к консенсусу. Кроме того, еще один момент, который важен для многих клиентов, заключается в том, что консультанты стимулируют появление новых идей и рассматривают проблемы с разных точек зрения, что также включено в фактор «опыт». Таким образом, чем выше опыт консультанта, тем успешнее консалтинговый проект.

Фактор 6. Предоставляемые ресурсы. Результативность консалтингового проекта напрямую зависит от тех ресурсов, которые может предоставить консультанту клиент. Ресурсную основу консалтингового проекта составляют – человеческие (нематериальные) и финансовые ресурсы. Человеческие и финансовые ресурсы включают не только определенное количество конкретных ресурсов, но и их доступность. Особенно временные рамки, в течение которых компания-клиент может обойтись без членов команды клиента, которые поддерживают консалтинговый проект. В целом в зависимости от содержания и размера конкретной структуры ресурсов соответствующий консалтинговый проект может быть более или менее успешным. Следовательно, чем лучше консультант обеспечен ресурсами, тем успешнее консалтинговый проект.

Фактор 7. Поддержка высшего руководства. Последний важный ресурс – это искренняя поддержка со стороны высшего руководства. Так, многие консалтинговые проекты связаны с масштабными организационными изменениями, которые могут привести к качественному и количественному составу сотрудников. Поэтому при реализации консалтинговых проектов сопротивление сотрудников является естественным. Приверженность руководства консультационным усилиям позволит преодолеть сопротивление сотрудников. Уровень поддержки консалтингового проекта показывает, в какой степени высшее руководство доверяет, продвигает и мотивирует участников конкретного консалтингового проекта. Соответственно, чем выше поддержка со стороны высшего руководства, тем успешнее консалтинговый проект.

Следует признать, что в отношении определения результативности управленческого консалтинга существует множество разнородных точек зрения, в зависимости от когнитивной цели и объекта соответствующего исследования. На наш взгляд, результативность консалтингового проекта определяются такими параметрами, как соответствие бюджету и графику, степень достижения цели и степень принятия результатов консалтингового проекта. Получение значений параметров, соответствующих ожиданиям, приводит к формированию общей удовлетворенности клиентов и как следствие возможному дальнейшему развитию отношений. Следовательно, можно сформулировать следующие выводы:

1) чем точнее соблюдение бюджета и графика консалтингового проекта, тем выше удовлетворенность клиентов консультационными услугами

2) чем выше степень достижения цели, тем выше удовлетворенность клиентов консультационными услугами.

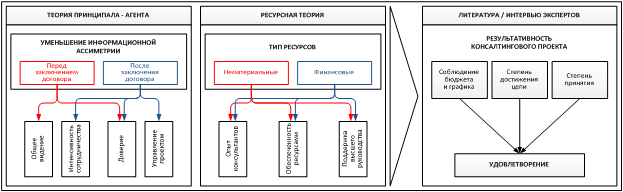

На рисунке 1 представлена концептуальная модель обеспечения результативности консалтингового проекта и удовлетворения потребностей клиента в контексте выделенных теорий.

Рисунок 1. Концептуальная модель обеспечения результативности консалтингового проекта и удовлетворения потребностей клиента

Источник: [2] (Bronnenmayer, Wirtz , Göttel, 2016)

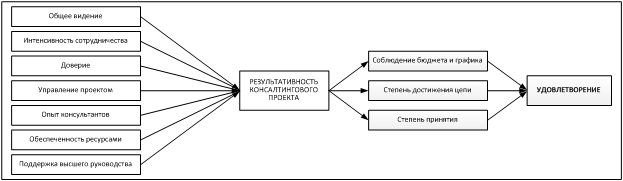

На рисунке 2 представлена упрощенная интерпретация концептуальной модели обеспечения результативности консалтингового проекта и удовлетворения потребностей клиента.

Рисунок 2. Упрощенная интерпретация концептуальной модели обеспечения результативности консалтингового проекта и удовлетворения потребностей клиента

Источник: [2]

Так как консалтинговый проект является многомерным комплексом, зависящим от множества переменных, значимость и комбинация которых в течение реализации проекта может изменяться, то исследовать особенности влияния факторов на результативность консалтингового проекта классическими методами достаточно сложно. Также дополнительную сложность исследования создает фактор отрасли (специфика сферы деятельности организации) и фактор предприятия (размер предприятия, его организационная структура, система менеджмента, квалификация сотрудников и пр.). Таким образом, для каждого консалтингового проекта характерен свой набор определяющих факторов, а также их значимость на разных этапах реализации консалтингового проекта. Тем не менее необходимо провести анализ влияния выделенных факторов на результативность консалтингового проекта и оценить степень их влияния.

Исследование ключевых факторов влияния для оценки степени удовлетворенности клиентов

Для определения степени влияния выделенных факторов на результативность консалтингового проекта, целесообразно провести контурное исследование, в контексте упрощенного представления консалтингового проекта. Также исследование следует проводить в первую очередь со стороны клиента как основного интересанта данного процесса, так как именно клиент определяет требуемые условия работы и как следствие значимость тех или иных факторов.

Для проведения исследования необходимо сформировать методический базис исследования, позволяющий получить исходные данные. Наиболее целесообразным и методически верным решением будет разработка системы балльных оценок рассмотренных факторов, а также ее интерпретации, с позиции клиента в отношении законченных консалтинговых проектов. В таблице 1 представлена оценочная карта с системой показателей и шкалой оценки ключевых факторов успеха консалтингового проекта.

Таблица 1

Оценочная карта с системой показателей и шкалой оценки ключевых факторов успеха законченного консалтингового проекта

|

Ключевой фактор успеха

|

Оценка в соответствии с

лингвистическими переменными (в баллах)

| ||||

|

1

|

2

|

3

|

4

|

5

| |

|

Общее видение

(F1) |

Понимание консультантами и

их клиентами достигнутых целей и результатов проекта принципиально отличаются

|

Понимание консультантами и

их клиентами достигнутых целей и результатов проекта совпадают лишь частично

|

Понимание консультантами и

их клиентами достигнутых целей и результатов проекта совпадают лишь частично

|

Понимание консультантами и

их клиентами достигнутых целей и результатов проекта в основном совпадают

|

Понимание консультантами и

их клиентами достигнутых целей и результатов проекта полностью совпадает

|

|

Интенсивность

сотрудничества

(F2) |

Консультант с клиентом не

сотрудничал

|

Консультант с клиентом сотрудничал

лишь частично

|

Консультант с клиентом сотрудничал

лишь в принципиальных моментах

|

Консультант большую часть

работы выполнял совместно с клиентом или его сотрудниками

|

Консультант с клиентом находился

в тесном контакте

|

|

Доверие

(F3) |

Клиент не доверяет действиям

и решениям консультанта

|

Клиент лишь отчасти доверяет

действиям и решениям консультантов

|

Клиент доверяет

консультанту лишь в отдельных вопросах и решениях

|

Клиент в основном доверяет

действиям и решениям консультанта

|

Клиент полностью доверяет

действиям и решениям консультанта

|

|

Управление проектом

(F4) |

К управлению проектом консультант

не привлекался

|

Консультант привлекался к

управлению проектом в отдельных моментах, что позволило сократить информационную

асимметрию на 25 %

|

Консультант привлекался к

управлению проектом в отдельных моментах, что позволило сократить информационную

асимметрию на 50 %

|

Консультант привлекался к

управлению проектом в отдельных моментах, что позволило сократить информационную

асимметрию на 75 %

|

Консультант в полной мере

участвовал в управлении проектом наряду с клиентом, что способствовало устранению

информационной асимметрии

|

|

Опыт консультанта

(F5) |

Консультант не имеет опыта

реализации проекта

|

Консультант имеет общее

представление о проекте и особенностях его реализации

|

Консультант принимал участие

в реализации аналогичных проектов

|

У консультанта есть небольшой

практический опыт в реализации аналогичных проектов

|

Консультант специализируется

на решении данных проектов

|

|

Предоставляемые ресурсы

(F6) |

Консультант не был обеспечен

необходимыми ресурсами

|

Консультант был обеспечен

25 процентами необходимых ему ресурсов

|

Консультант был обеспечен

50 процентами необходимых ему ресурсов

|

Консультант был обеспечен

75 процентами необходимых ему ресурсов

|

Консультант был полностью

обеспечен необходимыми ресурсами

|

|

Поддержка высшего

руководства

(F7) |

Высшее руководство не обеспечивало

поддержку консалтинговому проекту

|

Консалтинговый проект был

на 25 % поддержан высшим руководством

|

Консалтинговый проект был

на 50 % поддержан высшим руководством

|

Консалтинговый проект был

на 75 % поддержан высшим руководством

|

Высшее руководство обеспечило

полную поддержку консалтингового проекта

|

В рамках исследования по предложенному методу необходимо рассмотреть конкретный консалтинговый проект и расставить соответствующие баллы. Для получения интегрального показателя данные баллы должны быть суммированы. Оценка проекта должна проводиться как консультантом, работавшим над проектом, так и его клиентом, в системе которого реализовывался консалтинговый проект. Данный подход позволить получить усредненную оценку фактора, так как мнение консультанта и мнение его клиента по результатам работы могут не совпадать. По результатам оценки значение показателя может находиться интервале от 0 до 35, где 0 – это минимальное значение, характеризующее полное отсутствие влияния выделенных факторов, а 35 – это максимальное значение, достигаемое совокупным влиянием всех факторов. В свою очередь результативность консалтингового проекта может быть оценена по степени достижения поставленных целей. Оценка результативности консалтингового проекта может быть оценена по аналогии с предложенной балльной оценкой в интервале от 0 до 100, где 0 – цели проекта не достигнуты, а 100 – цель проекта достигнута в полной мере.

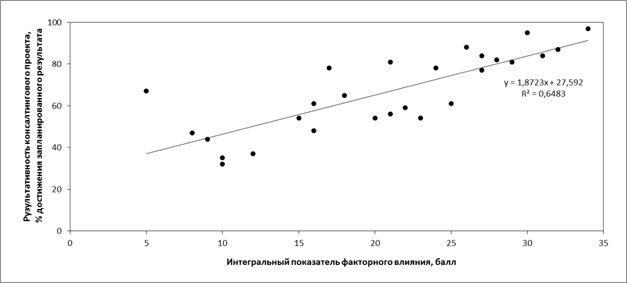

В рамках исследования было проанализировано 27 консалтинговых проектов по развитию сбытовой деятельности предприятий, имеющих приблизительно одинаковые задачи и реализуемых на предприятиях со схожей организационно-управленческой и экономической архитектурой. Данные проекты реализовывались в течение 4 лет, с 2015 по 2019 год. Оценка проектов осуществлялась на основании информации, собранной и полученной на этапе осуществления проекта, и его реализации. В силу того, что часть проектов не может быть оценена клиентами по предлагаемой методике, на наш взгляд, целесообразно будет провести оценку с позиции консультанта, и определить интегральный показатель без учета мнения клиентов. Результаты оценки представлены на рисунке 3.

Рисунок 3. Результаты анализа выборки консалтинговых проектов по критериям «интегральное влияние факторов – результативность»

Источник: составлено авторами.

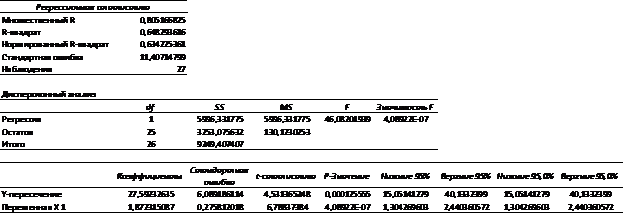

Таким образом, можно предположить, что чем выше значение интегрального коэффициента, тем выше результативность консалтингового проекта. Для подтверждения данной гипотезы проведем корреляционно-регрессионный анализ. Результаты корреляционно-регрессионного анализа представлены на рисунке 4. Исследование показало тесную линейную корреляцию между исследуемыми факторами. Коэффициент детерминации (R-квадрат) составляет 0,6482, или 64,82%. Это означает, что расчетные параметры модели на 64,82% объясняют зависимость между изучаемыми параметрами, а 27,59% результативности консалтингового проекта определяются другими факторами, не учитываемыми в данной модели. Так как R-квадрат больше 0,6, то аппроксимацию можно считать удовлетворительной. Значимость F составила 0,0000004, что меньше 0,05, то есть регрессионную модель можно считать значимой.

Рисунок 4. Результаты корреляционно-регрессионного анализа модели влияния ключевых факторов успеха консалтингового проекта на его результативность

Источник: составлено авторами.

Таким образом, можно сделать вывод, что рассматриваемые факторы являются важными и значимыми в обеспечении результативности консалтингового проекта и как следствие удовлетворенности клиентов. Данный аспект должен приниматься во внимание как консультантами при построении системы отношений с клиентами, так и клиентами консультантов при выборе консультантов для решения поставленных задач.

Заключение

В статье были рассмотрены ключевые факторы успеха консалтингового проекта, концепция успеха консалтингового проекта, а также его влияние на общую удовлетворенность клиентов. Основываясь на теории принципала-агента и ресурсной теории, была определена структура ключевых факторов успеха управленческого консалтинга, которая включила семь факторов – общее видение, интенсивность сотрудничества, доверие, управление проектом, опыт консультантов, обеспечение ресурсами и поддержка высшего руководства. Кроме того, была разработана конструкция результативности консалтингового проекта состоящая из таких параметров, как «соответствие бюджету и графику», «степень достижения цели» и «степень принятия».

Исследование практики функционирования консалтинговых организаций, а также опыта взаимодействия организаций с консультантами по управлению показывает, что основная причина, по которой клиент решает нанять консультантов, – это осознание наличия проблемы, которую нельзя решить собственными ресурсами и возможностями. Следовательно, любая организация может прибегнуть к услугам консультантов, обладающих специальными знаниями и способных решить поставленные перед ними задачи. Одной из причин привлечения консультантов является то, что наращивание необходимых возможностей и ресурсов компанией будет дороже, нежели приобретение внешней поддержки в лице консультантов. Таким образом, привлечение консультантов для решения тех или иных задач остается одним из подходов ведения бизнеса.

Актуальность сотрудничества компаний с консультантами объясняется тем фактом, что управленческий консалтинг – это достаточно сложная услуга, в которую вовлечены разные субъекты с разными интересами. Обеспечение успеха консалтинговой услуги, зависящей в определенной степени от вовлеченных сторон, как для клиента, так и для консультантов основывается на согласовании их интересов. Вследствие этого высокая степень сотрудничества и общее видение позволяет гарантировать успешное решение поставленных задач.

Доверие является одним из сложных аспектов взаимодействия между клиентом и консультантом. Доверие должно возникнуть еще на этапе знакомства и определения вектора работы, что позволит минимизировать риск как для одной, так и для другой стороны. С определенной точки зрения доверие может определяться такими факторами, как порядочность консультанта, справедливость и пр., что предопределяет сложность рассматриваемого фактора. Как правило, доверие особенно важно для долгосрочных деловых отношений, ибо оно может формироваться только на основе личного опыта.

Источники:

2. Bronnenmayer, M., Wirtz, B.W., Göttel, V. Success factors of manage-ment consulting // Review of Managerial Science, 2016. - №. 10. – pp. 1–34 - doi.org/10.1007/s11846-014-0137-5

3. Clark, T., Fincham, R. Critical consulting : new perspectives on the management advice industry. – Oxford: Blackwell. – 2002. – 296 p.

4. Covin, T.J., Fisher, T.V. Consultant and client must work together // Journal of Management Consulting. – 1991. – vol. 11, No. 6, - pp. 40-49. – doi: 10.1108/02683949610129749

5. Greiner, L.E., Metzger, R.O. Consulting to management / L.E. Greiner, R.O. Metzger. – London: Prentice Hall. – 1983. – p. 336

6. Jensen, M.C., Meckling, W.H. Theory of the firm: managerial behavior, agency costs and ownership structure // Journal of Financial Economics. – October 1976. – vol. 3, iss. 4. – pp. 305-360. – doi: 10.1016/0304-405X(76)90026-X

7. Kubr, M. Management consulting: a guide to the profession / M. Kubr. – Bookwell Publications, New Delhi, 2005 – 928 p.

8. Liberatore, M., Luo, W. Coordination in consultant-assisted IS projects: an agency theory perspective // May 2010 IEEE Transactions on Engineering Management. – 2010. – vol. 57, №2. – pp. 255-269. – doi: 10.1109/TEM.2009.2013838

9. Peteraf, M.A. The cornerstones of competitive advantage: a resourcebased perspective [Электронный ресурс] // Strategic Management Journal. – Mar., 1993. – vol. 14, No. 3. URL: https://josephmahoney.web.illinois.edu/BA545_Fall%202019/Peteraf%20(1993).pdf (дата обращения: 19.09.2020).

10. Sanchez, R., Heene, A., Thomas, H. Dynamics of competence- based competition: theory and practice in the new strategic management / R. Sanchez, A. Heene, H. Thomas. – Oxford (UK): Elsevier Science. – 1996. – 416 p.

11. Schweizer, L., Knyphausen-Aufsess, D., Rajes, M. Consulting success and contingent fees as important elements on the way to a theory of management consulting // International Journal of Services, Economics and Management. – 2009. – vol.1, №4. – pp. 393-413. – doi: 10.1504/IJSEM.2009.024843

12. Solomonson, W.L. A mediated model of trust and its antecedents in the client-consultant relationship [Электронный ресурс]. URL: https://digitalcommons.wayne.edu/cgi/viewcontent.cgi?article= 1359&context=oa_dissertations (дата обращения: 19.09.2020)

13. Survey of the European management consultancy 2010/2011 [Электронный ресурс]. URL: http://www. feaco.org/sites/default/files/Feaco%20Survey%202010-2011.pdf (дата обращения: 19.09.2020)

14. The Oxford Handbook of Management Consulting / edd. by Kipping M, Clark T. – Oxford: Oxford University Press. – 2012.

15. Tosi, H.L., Katz, J.P., Gomez-Mejia, L.R. Disaggregating the agency contract: the effects of monitoring, incentive alignment, and term in office on agent decision making // Academy of Management Journal. – 1997. - vol. 40, iss. 3. – pp. 584–602. – doi: 10.2307/257054

16. Werr, A., Styhre, A. Management Consultants— Friend or Foe?: Under-standing the Ambiguous Client-Consultant Relationship // Management Consul-tancy: Issues, Perspectives, and Agendas. – Winter, 2002/2003. – Vol. 32, No. 4. - pp. 43-66. – doi: https://www.jstor.org/stable/40397548

17. Безпалова А.Г. Концептуальный подход к формированию бренда консалтинговой компании: локальный аспект // Лидерство и менеджмент. – 2017. – Том 4. – № 1. – с. 45-53. – doi: 10.18334/lim.4.1.37772.

18. Безпалова А.Г. Подходы к поэтапному формированию деловой репутации локальной консалтинговой компании на основе маркетинговых принципов // Лидерство и менеджмент. – 2016. – Том 3. – № 4. – с. 291-298. – doi: 10.18334/lim.3.4.36850.

19. Беляева, С.С. Проблемы управленческого консалтинга в современ-ных условиях // Вестник ОмГУ. Серия: Экономика. 2009. №1. URL: https://cyberleninka.ru/article/n/problemy-upravlencheskogo-konsaltinga-v-sovremennyh-usloviyah (дата обращения: 19.09.2020).

20. Блинов, А.О., Кривцова, М.К., Подзорова, М.А. Управленческое консультирование как институт повышения эффективности управления организациями в современных условиях // Theoretical & Applied Science. – 2014. - №11(19). – с. 11-15.

21. Верба, В.А. Формирование системы показателей результативности консалтинговой деятельности // Проблемы экономики (Харьков). - 2013. - № 4. - с. 237-245.

22. Гриднева, И.А. К вопросу об экономической сущности консалтинга // Российское предпринимательство. – 2013. - №2(224). URL: https://cyberleninka.ru/article/n/k-voprosu-ob-ekonomicheskoy-suschnosti-konsaltinga (дата обращения: 19.09.2020).

23. Дроздов И. Н. Консалтинговое сопровождение предпринимательст-ва: концептуальные основы // Креативная экономика. – 2018. – Том 12. – № 2. – с. 195-206. – doi: 10.18334/ce.12.2.38848.

24. Исрафилов, Н.Т., Кецян, С.М., Гарявин, А.Н. Современный консал-тинг: проблемы и решение // Известия СПбГАУ. – 2016. - №45. – с. 177-182

25. Кадария, Ф.Д. Взаимодействие консультанта и руководителя в со-временном консалтинге // Известия вузов. Северо-Кавказский регион. Серия: Общественные науки. – 2003. - № S9. – с. 33-35.

26. Кожевина, О.В. Организационные эффекты консалтинга в стратеги-ческом управлении // Вестник университета. – 2013. - №12. – с. 88-92

27. Лапенков В.Ю. Факторы конкурентоспособности российских компаний на рынке консалтинговых услуг // Креативная экономика. – 2019. – Том 13. – № 8. – с. 1549-1562. – doi: 10.18334/ce.13.8.40928.

28. Лапенков В.Ю. Цифровая трансформация в консалтинге // Креатив-ная экономика. – 2019. – Том 13. – № 1. – с. 63-74. – doi: 10.18334/ce.13.2.39781.

29. Лапенков В.Ю. Факторы успеха консалтинговых услуг // Креативная экономика. – 2018. – Том 12. – № 9. – с. 1483-1490. – doi: 10.18334/ce.12.9.39408.

30. Попов, Е., Симонова В. Эндогенный оппортунизм в теории «Прин-ципала-Агента» // Вопросы экономики. – 2005. - №3. – с. 118-130.

31. Стерхова С.А. Новый продукт: ключевые факторы успеха // Россий-ское предпринимательство. 2010. №4-1. URL: https://cyberleninka.ru/article/n/novyy-produkt-klyuchevye-faktory-uspeha-1 (дата обращения: 25.09.2020).

32. Экзарян, Л.В. Методы оценки результатов экономического консал-тинга // Скиф. Вопросы студенческой науки. – 2019. – № 6(34). – с. 144-148

Страница обновлена: 10.07.2026 в 16:29:34

Download PDF | Downloads: 57 | Citations: 4

Key success factors of management consulting and their impact on the consulting project efficiency

Mikalut S.M., Starikova M.S., Kuzymenko Y.V., Ryabikina V.V.Journal paper

Leadership and Management

Volume 7, Number 4 (October-December 2020)

Abstract:

Management consulting as a business service has become part of the normal business activity of modern companies. Despite the high practical significance of management consulting, the scientific discussion of this area is quite recent and requires further development. In this article, the authors consider individual key success factors and try to justify the need for their practical implementation. The study of factors is carried out in the context of two theories: the principal-agent theory and the resource theory. These theories allow to formulate an understanding of the consulting process and the features of its implementation in client systems. Also, the article offers a methodological approach that allows to assess the degree of private and integral influence of factors on the consulting project efficiency.

Keywords: consulting, management consulting, key factors of consulting success, consulting process

JEL-classification: M11, M12, M21

References:

The Oxford Handbook of Management Consulting (2012).

Anand N., Gardner H.K., Morris T. (2007). Knowledge-Based Innovation: Emergence and Embedding of New Practice Areas in Management Consulting Firms The Academy of Management Journal. (2). 406-428. doi: 10.2307/20159861.

Belyaeva S.S. (2009). Problemy upravlencheskogo konsaltinga v sovremennyh usloviyakh [Problems of management consulting in modern conditions]. Vestnik OmGU. Seriya: Ekonomika. (1). (in Russian).

Bezpalova A.G. (2016). Podkhody k poetapnomu formirovaniyu delovoy reputatsii lokalnoy konsaltingovoy kompanii na osnove marketingovyh printsipov [Approaches to phased formation of business reputation of a local consulting company, based on marketing principles]. Leadership and management. (4). 291-298. (in Russian). doi: 10.18334/lim.3.4.36850.

Bezpalova A.G. (2017). Kontseptualnyy podkhod k formirovaniyu brenda konsaltingovoy kompanii: lokalnyy aspekt [Conceptual approach to brand building of a consulting firm: a local aspect]. Leadership and management. (1). 45-53. (in Russian). doi: 10.18334/lim.4.1.37772.

Blinov A.O., Krivtsova M.K., Podzorova M.A. (2014). Upravlencheskoe konsultirovanie kak institut povysheniya effektivnosti upravleniya organizatsiyami v sovremennyh usloviyakh [Management consulting as an institute of increasing management efficiency of the organizations in modern conditions]. Theoretical & Applied Science. (11(19)). 11-15. (in Russian).

Bronnenmayer M., Wirtz B.W., Göttel V. (2016). Success factors of management consulting Review of Managerial Science. (10). 1–34. doi: org/10.1007/s11846-014-0137-5.

Clark T., Fincham R. (2002). Critical consulting : new perspectives on the management advice industry

Covin T.J., Fisher T.V. (1991). Consultant and client must work together Journal of Management. (6). 40-49. doi: 10.1108/02683949610129749.

Drozdov I. N. (2018). Konsaltingovoe soprovozhdenie predprinimatelstva: kontseptualnye osnovy [Consulting support of entrepreneurship: conceptual framework]. Creative economy. (2). 195-206. (in Russian). doi: 10.18334/ce.12.2.38848.

Ekzaryan L.V. (2019). Metody otsenki rezultatov ekonomicheskogo konsaltinga [Methods of evaluation of the results of economic consulting]. Skif. Voprosy studencheskoy nauki. (6(34)). 144-148. (in Russian).

Greiner L.E., Metzger R.O. (1983). Consulting to management

Gridneva I.A. (2013). K voprosu ob ekonomicheskoy sushchnosti konsaltinga [On the economic nature of consulting]. Russian Journal of Entrepreneurship. (2(224)). 100-106. (in Russian).

Israfilov N.T., Ketsyan S.M., Garyavin A.N. (2016). Sovremennyy konsalting: problemy i reshenie [Modern consulting: the problems and the solution]. Izvestiya SPbGAU. (45). 177-182. (in Russian).

Jensen M.C., Meckling W.H. (1976). Theory of the firm: managerial behavior, agency costs and ownership structure Journal of Financial Economics. (4). 305-360. doi: 10.1016/0304-405X(76)90026-X.

Kadariya F.D. (2003). Vzaimodeystvie konsultanta i rukovoditelya v sovremennom konsaltinge [Interaction between a consultant and a manager in modern consulting]. Izvestiya vuzov. Severo-Kavkazskiy region. Seriya: Obschestvennye nauki. 33-35. (in Russian).

Kozhevina O.V. (2013). Organizatsionnye effekty konsaltinga v strategicheskom upravlenii [Organizational effects of consulting in strategic management]. Vestnik Universiteta. (12). 88-92. (in Russian).

Kubr M. (2005). Management consulting: a guide to the profession

Lapenkov V.Yu. (2018). Faktory uspekha konsaltingovyh uslug [Success factors for consulting services]. Creative economy. (9). 1483-1490. (in Russian). doi: 10.18334/ce.12.9.39408.

Lapenkov V.Yu. (2019). Faktory konkurentosposobnosti rossiyskikh kompaniy na rynke konsaltingovyh uslug [Factors of competitiveness of russian companies on the market of consulting services]. Creative economy. (8). 1549-1562. (in Russian). doi: 10.18334/ce.13.8.40928.

Lapenkov V.Yu. (2019). Tsifrovaya transformatsiya v konsaltinge [Digital transformation in consulting]. Creative economy. (1). 63-74. (in Russian). doi: 10.18334/ce.13.2.39781.

Liberatore M., Luo W. (2010). Coordination in consultant-assisted IS projects: an agency theory perspective IEEE Transactions on Engineering Management. (2). 255-269. doi: 10.1109/TEM.2009.2013838.

Peteraf M.A. (1993). The cornerstones of competitive advantage: a resourcebased perspective Strategic Management Journal. (3).

Popov, E., Simonova V. (2005). Endogennyy opportunizm v teorii «Printsipala-Agenta» [Endogenous opportunism in the Principal-Agent theory]. Voprosy Ekonomiki. (3). 118-130. (in Russian).

Sanchez R., Heene A., Thomas H. (1996). Dynamics of competence-based competition: theory and practice in the new strategic management

Schweizer L., Knyphausen-Aufsess D., Rajes M. (2009). Consulting success and contingent fees as important elements on the way to a theory of management consulting International Journal of Services, Economics and Management. (4). 393-413. doi: 10.1504/IJSEM.2009.024843.

Solomonson W.L. A mediated model of trust and its antecedents in the client-consultant relationship. Retrieved September 19, 2020, from https://digitalcommons.wayne.edu/cgi/viewcontent.cgi?article= 1359&context=oa_dissertations

Sterkhova S.A. (2010). Novyy produkt: klyuchevye faktory uspekha [New product: key success factors]. Russian Journal of Entrepreneurship. (4-1). 32-36. (in Russian).

Survey of the European management consultancy 2010/2011. Retrieved September 19, 2020, from http://www. feaco.org/sites/default/files/Feaco%20Survey%202010-2011.pdf

Tosi H.L., Katz J.P., Gomez-Mejia L.R. (1997). Disaggregating the agency contract: the effects of monitoring, incentive alignment, and term in office on agent decision making Academy of Management Journal. (3). 584–602. doi: 10.2307/257054.

Verba V.A. (2013). Formirovanie sistemy pokazateley rezultativnosti konsaltingovoy deyatelnosti [Formation of the system of indicators of effectiveness of the consulting activity]. The problems of Economy. (4). 237-245. (in Russian).

Werr A., Styhre A. (2003). Management Consultants— Friend or Foe?: Under-standing the Ambiguous Client-Consultant Relationship Management Consul-tancy: Issues, Perspectives, and Agendas. (4). 43-66. doi: https://www.jstor.org/stable/40397548.