Налоговая нагрузка и система налогообложения в странах мира: динамика и реформы

Андронова О.А.1, Изряднова О.И.1,2, Казакова М.В.1,2![]()

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС), Россия, Москва

2 Институт экономической политики имени Е.Т. Гайдара (Институт Гайдара), Россия, Москва

Скачать PDF | Загрузок: 117 | Цитирований: 14

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 3 (Июль-сентябрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44062013

Цитирований: 14

Аннотация:

Хорошо структурированная, квалифицированная и успешная налоговая система является важной предпосылкой экономического роста. Страны со сформированной и устойчивой системой налогообложения растут быстрее по сравнению с теми странами, которые не имеют такой отличительной черты. Сегодня, когда абсолютно все страны сталкиваются с колоссальным замедлением экономической активности, вызванным распространением коронавируса нового типа COVID-19 и введением беспрецедентных ограничительных мер, направленных на сдерживание пандемии, перед налоговой системой встают вызовы, связанные с необходимостью социальной поддержки населения, помощи наиболее пострадавшим отраслям, а также стимулирования экономики и возобновления ее роста в постпандемический период. В настоящей статье, в первую очередь описывается роль налоговой системы в функционировании экономики. Далее анализируется уровень и динамика налоговой нагрузки и структуры налоговых доходов, а также реформы налоговых систем зарубежных стран. По итогам анализа формулируется вывод о том, что налоговая нагрузка в рассматриваемых странах в целом имеет тенденцию к снижению с течением времени. При этом наблюдается постепенный сдвиг от прямого налогообложения в сторону косвенных налогов, являющихся в наименьшей степени искажающими.

Ключевые слова: экономика, ВВП, налоговая нагрузка и система, налоговые реформы

JEL-классификация: H21, H29, O57

Благодарности:

Статья подготовлена в рамках выполнения научно-исследовательской работы государственного задания РАНХиГС

Введение

Сегодня, когда абсолютно все страны сталкиваются с колоссальным замедлением экономической активности, вызванным распространением коронавируса нового типа COVID-19 и введением беспрецедентных ограничительных мер, направленных на сдерживание пандемии, перед налоговой системой встают вызовы, связанные с необходимостью социальной поддержки населения, помощи наиболее пострадавшим отраслям, а также стимулирования экономики и возобновления ее роста в постпандемический период [1]. Вышесказанное обуславливает острую необходимость и своевременность анализа налоговых систем, действующих в странах мира.

Существует множество исследований, в которых изучалось влияние налогов на экономический рост (см., например, [1–22] (Andrašić, Kalaš, Mirović, Milenković, Pjanić, 2018; Mankiw, Weinzierl, Yagan, 2009; Mendoza, Milesi-Ferretti, Asea, 1997; Daveri, Tabellini, Bentolila, Huizinga, 2000; Arnold, 2008; Alinaghi, 2015; Solow, 1956; Barro, 1990; McNabb, 2018; Arnold, Brys, Heady, Johansson, Schwellnus, Vartia, 2011; Prichard, 2016; Baiardi, Profeta, Puglisi, Scabrosetti, 2019; Myles, 2000; Lee, Gordon, 2005; Tosun, Abizadeh, 2005; Pjesky, 2006; Bania, Gray, Stone, 2007; Reed, 2008; Romer, Romer, 2010; Barro, Redlick, 2011) и др.). Зарубежный опыт эконометрического оценивания влияния налоговой нагрузки и структуры на темпы экономического роста показывает, что, как правило, зависимость между общей налоговой нагрузкой и темпами экономического роста отрицательная [16] (Lee, Gordon, 2005). При этом прямые налоги (налог на доходы физических лиц, взносы на социальное обеспечение и в особенности налог на прибыль корпораций) отрицательно влияют на рост, а косвенные налоги (налог на товары и услуги / НДС) и налоги на имущество – положительно [4–8, 10] (Daveri, Tabellini, Bentolila, Huizinga, 2000; Arnold, 2008; Alinaghi, 2015; Solow, 1956; Barro, 1990). Вместе с тем полученные результаты в высокой степени зависят от рассматриваемой выборки, выбранной методологии оценивания и от того, о каком периоде влияния налогов на рост идет речь – кратко- или долгосрочном [1, 3, 9, 14, 18] (Andrašić, Kalaš, Mirović, Milenković, Pjanić, 2018; Mendoza, Milesi-Ferretti, Asea, 1997; McNabb, 2018; Baiardi, Profeta, Puglisi, Scabrosetti, 2019; Pjesky, 2006).

Цель настоящей работы – анализ налоговой нагрузки и системы налогообложения, а также процесса ее реформирования в течение последних 30 лет в зарубежных странах с разным уровнем дохода на примере стран ОЭСР, Азии, Латинской Америки и Африки для выявления основных характеристик и тенденций в налоговой политики этих стран.

Гипотеза исследования заключается в том, что развитые и развивающиеся страны с высоким уровнем благосостояния стремятся к снижению налоговой нагрузки на экономику. При этом акцент в налоговой структуре постепенно смещается с прямых налогов (на доходы населения и корпораций) на косвенные налоги (на потребление), которые в наименьшей степени искажают поведение экономических агентов.

В работе использованы методы сравнительного анализа статистических данных и аналитических материалов международных организаций, таких как ОЭСР, МВФ и Всемирный банк; а также академическая литература, релевантная теме исследования.

1. Роль налоговой системы в управлении экономикой

Под эффективной налоговой системой подразумевается система, которая позволяет властям страны осуществлять налоговую политику наиболее рациональным образом. Основные характеристики такой системы, как правило, включают обеспечение адекватных возможностей получения доходов, обеспечение справедливости, оптимальное сочетание налогов, простоту администрирования налогов и прозрачность.

На практике налоги, необходимые для финансирования государственных операций, создают искажения в решениях экономических агентов, что влияет на стимулы к производству и потреблению. Налогообложение создает эффект как дохода, так и замещения, и ведет к снижению эффективности налоговой системы. Налоговые системы считаются эффективными, когда они достигают целевых показателей доходов с минимальным негативным влиянием на экономику.

Обеспечение справедливости распределения ресурсов связано с вопросом справедливости налогообложения или распределением налогового бремени. Существуют два типа справедливости: вертикальная и горизонтальная. Вертикальная справедливость налогообложения обычно означает, что люди с более высоким доходом (или потреблением или богатством) должны облагаться более высокими налогами, и соответственно, такое налогообложение является «прогрессивным». Горизонтальная справедливость налогообложения, как правило, подразумевает равное отношение к плательщикам (люди в схожих обстоятельствах). Согласно этому критерию, домохозяйства с близким уровнем доходов и похожими семейными обстоятельствами должны платить примерно одинаковые налоги.

Налоговые системы также характеризуются составом (структурой) налогов или так называемым набором налогов, причем налоги обычно делятся на прямые (взимаемые с физических и юридических лиц, а также с дохода и имущества) и косвенные (устанавливаемые в форме надбавки к цене или тарифу).

Простота является еще одним важным фактором при разработке налоговых систем. Чрезмерно усложненные налоговые системы лишают надлежащего администрирования налогов из-за трудностей с внедрением такой системы и могут привести к ухудшению администрирования налогоплательщиков. В тех случаях, когда налоговые системы включают налоги с многоуровневой структурой ставок и многочисленными вычетами и освобождениями, налоговая администрация, имеющая ограниченные ресурсы контроля, может столкнуться со значительными трудностями в предотвращении уклонения от уплаты налогов.

2. Налоговая нагрузка и налоговая структура в странах ОЭСР, Азии, Латинской Америки и Африки

Рассмотрим, как менялась налоговая структура в мире за последние 18 лет на примере группы стран, в которую входят государства – члены ОЭСР, страны Азии, Латинской Америки и Карибского бассейна, а также Африки (всего 103 страны) [2].

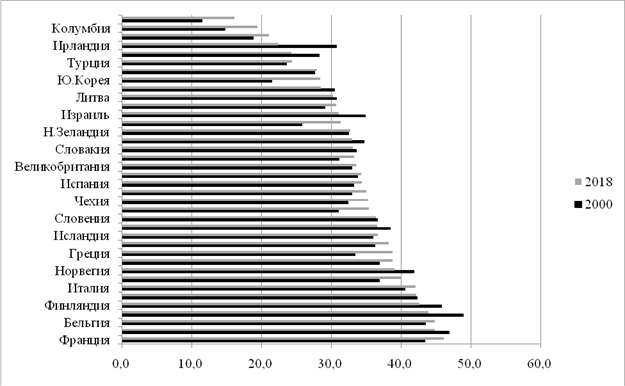

Рассуждения о динамике налогов и их структуры целесообразно предварить кратким анализом уровня налоговой нагрузки, измеряемой как доля совокупных налоговых доходов в ВВП, в различных группах стран. В большинстве государств – членов ОЭСР отношение налогов к ВВП превышает 25% (рис. 1), а значения ВВП на душу населения являются одними из самых высоких в мире (в частности, во Франции, Дании и Бельгии в 2018 г. налоговая нагрузка была максимальной по данной группе и составила порядка 45–46%) [3].

Примечание:

* приведены данные за 2000 и 2017 гг.

Рисунок 1. Налоговая нагрузка в странах – членах ОЭСР в 2000 и 2018 гг., % ВВП

Источник: Global Revenue Statistics Database OECD (https://stats.oecd.org)

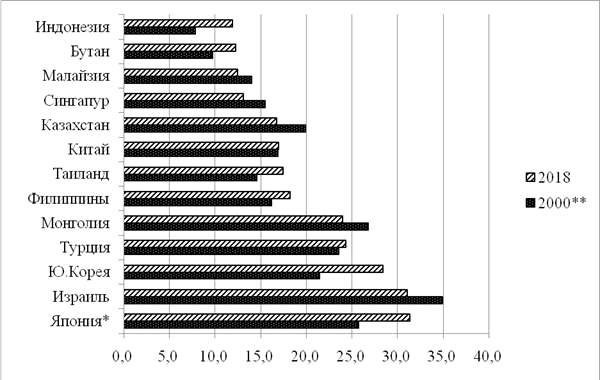

Для 13 азиатских стран, входящих в анализ, невозможно выявить общие характеристики, но большинство из них характеризуются умеренным или высоким уровнем ВВП на душу населения, в то время как отношение налогов к ВВП в этих странах ниже, чем в большинстве стран ОЭСР (например, доля налогов в ВВП Японии в 2018 г. была равна 31,4%, см. рис. 2).

Примечания:

* приведены данные за 2000 и 2017 гг.;

** данные по Китаю приведены с 2007 г., по Бутану – с 2008 г.

Рисунок 2. Налоговая нагрузка в странах Азии в 2000 и 2018 гг., % ВВП

Источник: Global Revenue Statistics Database OECD (https://stats.oecd.org)

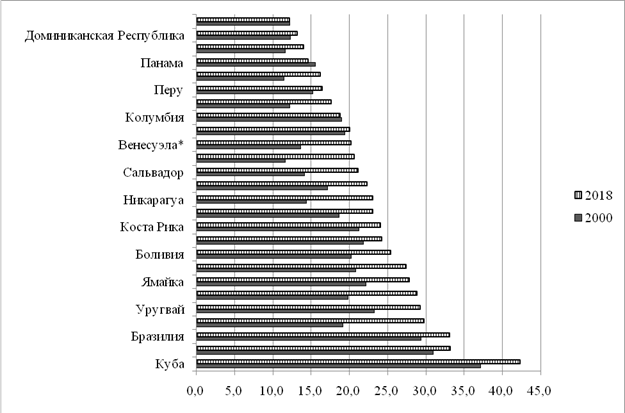

Страны Латинской Америки характеризуются умеренным уровнем ВВП на душу населения, а отношение налогов к ВВП в них в 2018 г. варьируется от 12% (Гватемала) до 42% (Куба) (рис. 3).

Примечание:

* приведены данные за 2000 и 2017 гг.

Рисунок 3. Налоговая нагрузка в странах Латинской Америки и Карибского бассейна в 2000 и 2018 гг., % ВВП

Источник: Global Revenue Statistics Database OECD (https://stats.oecd.org)

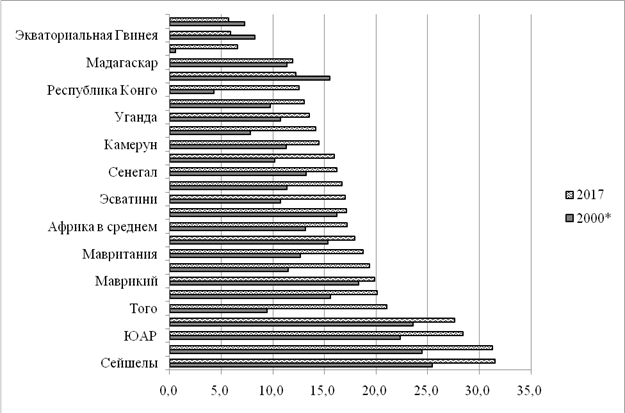

Как известно, многие африканские страны характеризуются относительно низким уровнем доходов; соответственно, отношение налогов к ВВП в этих странах находится на уровне ниже 25% (исключение представляют Марокко, ЮАР, Тунис и Сейшелы, где налоговая нагрузка в 2018 г. варьировалась от 28% до 31,5%, см. рис. 4).

Примечание:

* по Египту данные за 2002 г., по Ботсване – за 2004 г., по Экваториальной Гвинее – за 2005 г., по Мавритании – за 2007 г., по Сейшелам – за 2008 г. и по Нигерии – за 2010 г.

Рисунок 4. Налоговая нагрузка в странах Африки в 2000 и 2017 гг., % ВВП

Источник: Global Revenue Statistics Database OECD (https://stats.oecd.org)

Из общих трендов в динамике соотношения налогов и ВВП, наблюдавшихся в течение периода 2000–2018 гг., выделяется рост долей большинства основных видов налогов. Рассматриваются следующие налоговые категории, соответствующие классификации, принятой в ОЭСР [4]: налоги на доход, прибыль и прирост капитала физических и юридических лиц (taxes on income, profits and capital gains); взносы на социальное обеспечение (social security contributions); налоги на фонд заработной платы и рабочую силу (taxes on payroll and workforce); налоги на имущество (taxes on property); налоги на товары и услуги (taxes on goods and services); а также прочие налоги, не отнесенные ни к одной из перечисленных выше категорий. В свою очередь, налоги на имущество, в частности, включают периодические налоги на недвижимое имущество, периодические налоги на чистое богатство, налоги на наследство и дарение недвижимости, налоги на финансовые и капитальные операции, единовременные налоги на имущество. Налоги на товары и услуги включают налоги на производство, продажу, передачу, сдачу в аренду и доставку товаров и оказание услуг (например, НДС, налог с продаж, акцизы и др.); налоги на разрешение использовать товары или осуществлять деятельность, и другие налоги.

Так, для четверти стран (сюда входит Африка, кроме Ботсваны, Нигерии и Экваториальной Гвинеи; Латинская Америка и Карибский бассейн, кроме Колумбии, Панамы и Гватемалы; а также 23 страны ОЭСР и 8 стран Азии) доля совокупных налоговых доходов в ВВП выросла более чем на 6 п.п., а в ряде стран – более чем на 8 п.п. В большинстве из этих стран увеличилась доля доходов от НДС, тогда как в 9 странах доля других налогов на товары и услуги несколько снизилась.

Одновременно с этим в 26 странах (включая США, Австралию, Канаду, Данию, Швецию, Финляндию, Ирландию, Израиль, Литву и др.) наблюдалось снижение общей налоговой нагрузки более чем на 2 п.п. (в большинстве случаев), которое происходило за счет сокращения доли налогов на доходы в ВВП на 1,3–1,4 п.п. Реформирование налоговой структуры, произошедшее в 5 странах в течение 2000–2015 гг. (Люксембург, Нидерланды, Панама, Польша и Словения), подразумевало изменения, нейтральные с точки зрения налоговых доходов (другими словами, эквивалентные в абсолютном выражении, но разносторонние изменения доли налогов на доходы в ВВП в интервале -0,5–0,5 п.п.). В 6 странах доля налогов на доходы в ВВП сократилась, а остальных налогов – выросла.

В 2017 г. взносы в систему социального страхования составили наибольшую долю налоговых поступлений от общих доходов в ОЭСР (26,0%), и наряду с подоходным налогом с физических лиц (23,9%) эти две категории в среднем составляли почти половину налоговых поступлений в странах ОЭСР. НДС составлял 20,2%. Прочие налоги на потребление и налоги на доходы корпораций – 12,2% и 9,3%, соответственно; оставшуюся долю составили налоги на имущество (5,8%) прочие налоги.

С 2016 года доля налога на прибыль в общем объеме налоговой выручки увеличилась на 0,7 п.п. Этот рост относительно равномерно распределился между подоходным и корпоративным налогом (0,4 и 0,3 п.п. соответственно). Это продолжает недавний тренд к росту доли доходов от корпоративного налога с 8,8% в 2014 и 2015 гг. до 9,0% в 2016 г. и 9,3% в 2017 г. С 2016 года доля доходов от налогов на товары и услуги сократилась: незначительный рост доходов от НДС на 0,2 п.п. остался незаметным ввиду снижения доли доходов от других налогов на товары и услуги (на 0,3 п.п.). Наибольшее падение между 2016 и 2017 гг. наблюдалось в доходах от налога на недвижимость (0,7 п.п).

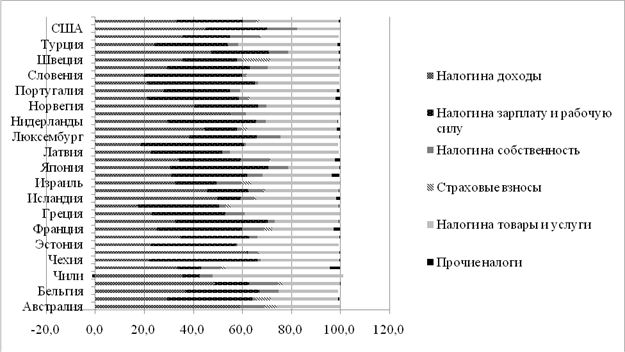

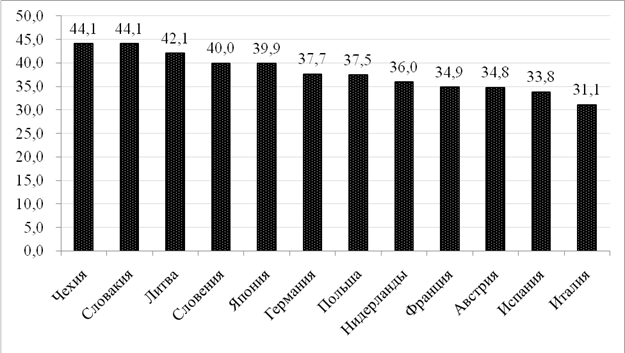

На рисунке 5 показано, что 2018 г. налоги на доходы (включая личные доходы и прибыль корпораций) составили наибольшую долю налоговых поступлений от общих доходов в ОЭСР (максимальная доля этой категории налогов наблюдалась в Дании – 62,2%), и наряду с налогами на заработную плату и рабочую силу (наибольшей эта доля была в Словакии – 44,1%) эти две категории в среднем для этой группы стран составляли 60,3% налоговых поступлений. Доля налогов на товары и услуги (в том числе НДС, налога с продаж и акцизов) в среднем по ОЭСР составляла 32,5% (самая большая– 53,3% – имела место в Чили); оставшуюся долю составили налоги на имущество (5,5%), взносы в систему социального страхования (1,2%) и прочие налоги (0,4%).

Рисунок 5. Налоговая структура в странах – членах ОЭСР в 2017/2018 гг., % от совокупных налоговых доходов

Источник: Global Revenue Statistics Database OECD (https://stats.oecd.org)

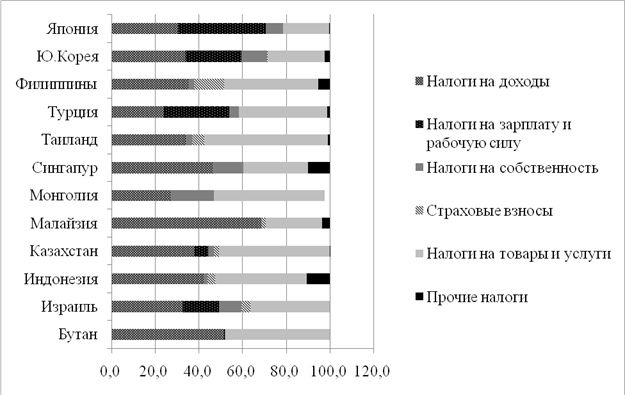

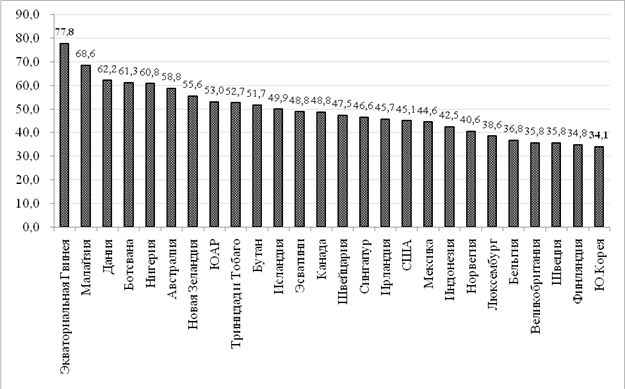

Как видно из рисунка 6, в 2018 г. в налоговой структуре этой группы стран преобладали налоги на доходы (максимальное значение доли указанной категории налогов было в Малайзии – 68,6%) и налоги на товары и услуги (максимальной эта доля была в Таиланде – 56,7%). Налоги на заработную плату и рабочую силу составили почти 40% от совокупных налоговых поступлений в бюджет Японии; 20,1% налоговых доходов Монголии составили налоги на имущество.

Рисунок 6. Налоговая структура в странах Азии в 2017/2018 гг., % от совокупных налоговых доходов

Источник: Global Revenue Statistics Database OECD (https://stats.oecd.org).

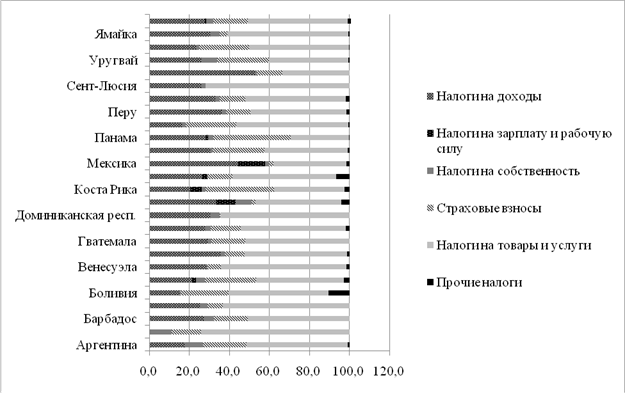

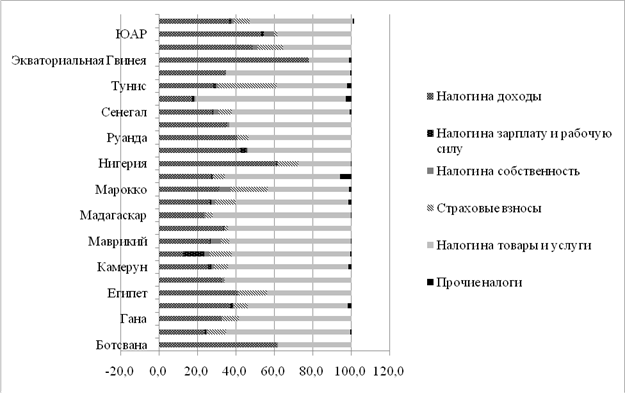

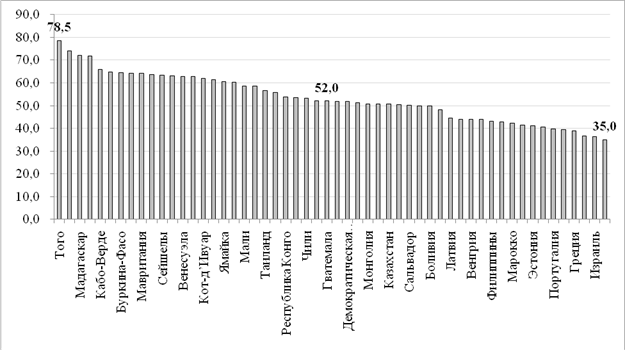

Чуть более половины (50,1%) общих налоговых доходов стран Латинской Америки и Карибского бассейна в 2018 г. составили налоги на товары и услуги; в частности, максимальная доля этих налогов наблюдалась в налоговой структуре Багамских островов (74,1%), Сент-Люсии (71,8%) и Доминиканской Республики (64,4%). Таким образом, косвенные налоги являются преобладающей категорией в структуре общих налоговых доходов рассматриваемой группы стран (рис. 7). Аналогичная картина в 2017 г. наблюдалась и в странах Африки, где косвенные налоги составили порядка 54% всех налоговых поступлений (рис. 8); при этом наибольшей доля налогов на товары и услуги была в таких странах, как Того (78,5%), Мадагаскар (72,1%) и Кабо-Верде (66%).

Рост доли НДС в ВВП с 0,1 до 7,9% одновременно с сокращением других налогов на товары и услуги в 13 странах Африки, 23 странах Латинской Америки и Карибского бассейна, 6 странах Азии, 22 странах ОЭСР и Литве. В ряде стран (Багамы, Руанда и Эсватини [5]) в указанный период НДС был введен впервые. В 37 странах из 61 страны этой группы также имел место сдвиг от других налогов на товары и услуги в пользу НДС; в ряде стран (Люксембург, Малайзия, Марокко, Панама, Испания и Уругвай) эти изменения были практически одинакового масштаба.

Рисунок 7. Налоговая структура в странах Латинской Америки и Карибского бассейна в 2017/2018 гг., % от совокупных налоговых доходов

Источник: Global Revenue Statistics Database OECD (https://stats.oecd.org).

Рисунок 8. Налоговая структура в странах Африки в 2017/2018 гг., % от совокупных налоговых доходов

Источник: Global Revenue Statistics Database OECD (https://stats.oecd.org).

Обобщая вышесказанное, можно заключить, что в развитых и развивающихся странах с высоким уровнем дохода (страны ОЭСР и азиатские страны) основным источником налоговых доходов являются в первую очередь налоги на доходы и налоги на заработную плату и рабочую силу, и в несколько в меньше степени – налоги на товары и услуги (рис. 9, 10); тогда как последние в значительной степени преобладают (рис. 11) в налоговых системах менее развитых и отстающих стран с низким уровнем благосостояния (страны Латинской Америки и африканские государства).

Рисунок 9. Доля налогов на товары и услуги в различных странах в 2017/2018 гг., % от совокупных налоговых доходов

Источник: Global Revenue Statistics Database OECD (https://stats.oecd.org).

Рисунок 10. Доля налогов на заработную плату и рабочую силу в различных странах в 2017/2018 гг., % от совокупных налоговых доходов

Источник: Global Revenue Statistics Database OECD (https://stats.oecd.org).

Рисунок 11. Доля налогов на товары и услуги в различных странах в 2017/2018 гг., % от совокупных налоговых доходов

Источник: Global Revenue Statistics Database OECD (https://stats.oecd.org).

3. Зарубежный опыт реформ налогообложения

Какие же изменения происходили в налоговых системах стран мира за последние 30 лет? Ответить на этот вопрос позволяет база данных о налоговых реформах Tax Policy Reform Database (TPRD), описанная в работе [25], которая является новым и всеобъемлющим источником информации о мерах налоговой политики, принятых в 23 странах с развитой и развивающейся рыночной экономикой за последние четыре десятилетия (с 1988 г. по 2014 г.). TPRD была разработана в 2018 г. Фискальным департаментом МВФ в сотрудничестве с Международным бюро бюджетной документации (International Bureau of Fiscal Documentation, IBFD [6]) с использованием информации из более чем 900 экономических обзоров ОЭСР и 37 000 связанных с налогами новостей из архивов IBFD. База TPRD содержит детальную информацию о направлении изменений налоговых ставок и налоговой базы шести различных налогов, а именно: подоходного налога с физических лиц (personal income tax, PIT) и налога на доходы корпорации (corporate income tax, CIT), налога на добавленную стоимость и продажу (value added tax, VAT), взносов в фонд социального страхования (social security contributions, SSC), акцизов (excise taxes, EXE) и налогов на недвижимость (property tax, PRO). База также содержит информацию о точных датах объявлении и сроках введения налоговых мер (например, день и (или) месяц и год), а также о том, представляли ли эти меры существенные налоговые изменения (например, налоговые реформы) и (или) были ли они поэтапными в течение нескольких лет. К сожалению, после 2018 г. база TPRD в текущем виде (таблица Excel со сводными данными по реформам) не обновлялась, тем не менее имеющаяся информация позволяет сделать некоторые заключения о характере налоговых реформ в ряде стран за период порядка 30 лет с конца 1980-х гг.

Итак, доступные данные о реформах налоговых систем зарубежных стран свидетельствуют о том, что изменения в налогах на личные доходы и прибыль корпораций, а также НДС составляют около 80% от общего изменения основных налогов для всей выборки. Часто имели место и реформы налогов на заработную плату и рабочую силу и социальных взносов (7% от всей совокупности мер), тогда как изменения акцизов и налогов на собственность встречаются в базе данных по налоговым реформам реже. Эта иерархия между различными типами налогов сохраняется независимо от того, ограничена ли выборка основных мер в зависимости от того, являются ли налоговые изменения частью налогового пакета или носят многолетний характер.

На страновом уровне основная часть налоговых реформ представлена изменениями в личных и корпоративных налогах и НДС во всех странах, за исключением Франции, Италии и Бразилии, где меры, касающиеся страховых взносов, были более распространенными, чем изменения в НДС. Реформы налогов на собственность представляют собой долю от всех налоговых реформ более 6% в Японии, Южной Корее, Франции, Китае и Италии; в то время как реформы акцизов составили более 8% в Турции, Великобритании, Канаде, Германии и Дании.

Изменения в различных налогах могут быть далее разложены на реформы, связанные с изменениями ставки или базы для каждого налогового инструмента. Большинство реформ личных и корпоративных налогов и налогов на собственность включают изменения базы, в то время как изменения ставок были более заметными в случае реформ НДС, страховых взносов и акцизов. В частности, около двух третей всех реформ личных, корпоративных и налогов на собственность состояли из изменений налоговой базы. Это говорит о том, что любой анализ, оценивающий экономическое влияние изменений ставки налогов на личные доходы и доходы корпораций без учета изменений базы, вероятно, будет содержать значительные ошибки.

При этом в большинстве стран реформирование личных и корпоративных налогов, а также налогов на собственность касалось изменения налоговой базы, за исключением Японии и Китая – для налогов на личные доходы; Ирландии и Люксембурга – для налогов на прибыль корпораций; и Китая, Португалии, Дании и Чехии – для налогов на собственность. В то же время изменения базы НДС превышают численные изменения ставки примерно в трети выборки. Напротив, в основных реформах страховых взносов и акцизов, как правило, преобладали изменения ставок, за исключением страховых взносов в Испании, Италии, Франции и Турции; и акцизов – в Португалии.

Снижение налоговых обязательств было более распространенным для крупных реформ личных и корпоративных налогов, в то время как для реформ страховых взносов, НДС, акцизов и налогов на собственность более выраженным был рост налоговых обязательств. Этот результат в целом соответствует постепенному переходу от прямого налогообложения к косвенному, наблюдаемому во многих странах с развитой экономикой в последние десятилетия. Вместе с тем сказанное выше необязательно означает, что документально подтвержденные налоговые изменения привели к увеличению или уменьшению налоговой нагрузки, выраженной как отношение налоговых поступлений к ВВП.

В среднем ставки личных и корпоративных налогов находятся на пути к снижению в странах с развитой и развивающейся рыночной экономикой. Согласно недавно разработанной базе данных [26] (Vegh, Vuletin, 2015), ставки налогов на доходы корпораций в 16 странах с развитой экономикой в среднем снизились с примерно 44% в 1970-х гг. до примерно 26% в 2017 г. В 6 странах с формирующейся рыночной экономикой ставки налогов на прибыль корпораций в среднем снизились с примерно 33% в 1980-х гг. до 22% в 2017 г. Аналогично, ставки налогов на личные доходы в странах с развитой и развивающейся рыночной экономикой за тот же период в среднем снизились с почти 70% и 60% до 44% и 36% соответственно. Напротив, ставки НДС в обеих группах стран увеличились. В частности, в странах с развитой и развивающейся рыночной экономикой за тот же период средняя ставка НДС увеличилась с 14% до 18% и с 13% до 16% соответственно.

Частота реформ, предполагающих значительное снижение налоговых обязательств по подоходному налогу и налогу на прибыль фирм одинакова для всех стран в выборке, за исключением Польши и Португалии (для подоходных налогов) и Австрии и Греции (для корпоративных налогов). Изменения обязательств по страховым взносам и налогам на собственность более равномерно распределены между увеличением или уменьшением. Однако в некоторых странах наблюдается только увеличение или уменьшение налоговых обязательств, но не то и другое одновременно. Например, в Испании, Японии, Южной Корее и Греции произошло только увеличение налоговых обязательств по взносам на социальное страхование, в то время как в Португалии произошло только снижение таких обязательств. В случае налогов на собственность число стран, которые провели только один тип реформ (например, увеличение или уменьшение налоговых обязательств), значительно выше (например, налоговые реформы в США, Австралии, Турции, Ирландии, Индии, Португалии, Люксембурге и Чехии).

Заключение

Экономическая эффективность государства отражается в налогах, и они отражают экономическое выражение существования государства. Современный международный подход к государственным финансам подчеркивает, что налоги вносят вклад в экономическую эффективность и справедливое распределение доходов. Поэтому, когда анализируется налоговая структура, важно определить оптимальный уровень налоговой нагрузки в экономике.

Несмотря на наблюдаемое в последние годы снижение доли прямых налогов в структуре налоговой нагрузки и смещение этой структуры в сторону наименее искажающего косвенного налогообложения, в развитых и развивающихся странах с высоким уровнем дохода (страны ОЭСР и Азии) основным источником налоговых доходов по-прежнему являются в первую очередь налоги на доходы и налоги на заработную плату и рабочую силу, и в несколько меньшей степени – налоги на товары и услуги; тогда как последние в значительной степени преобладают в налоговых системах менее развитых и отстающих стран с низким уровнем благосостояния (страны Латинской Америки и Африки).

Данные о реформировании налоговых систем зарубежных стран в течение последних 30 лет свидетельствуют о том, что порядка 80% от общего изменения основных налогов составляют изменения в налогах на личные доходы и прибыль корпораций, а также НДС. Часто имели место и реформы налогов на заработную плату и рабочую силу и социальных взносов (7% от всей совокупности мер), тогда как изменения акцизов и налогов на собственность встречаются реже. При этом большую часть реформ личных и корпоративных налогов и налогов на собственность составляют изменения базы, в то время как изменения ставок были более заметными в случае реформ НДС, страховых взносов и акцизов.

В среднем ставки личных и корпоративных налогов находятся на пути к снижению в странах с развитой и развивающейся рыночной экономикой.

Снижение налоговых обязательств было более распространенным для крупных реформ личных и корпоративных налогов, в то время как для реформ страховых взносов, НДС, акцизов и налогов на собственность более выраженным был рост налоговых обязательств. Этот результат в целом подтверждает гипотезу о постепенном переходе от прямого налогообложения к косвенному, наблюдаемому во многих странах с развитой экономикой в последние десятилетия.

[1] Отметим, что обсуждение антикризисных мер в отношении системы налогообложения, принятых правительствами зарубежных государств, в данной статье не приводится, поскольку является предметом отдельной работы.

[2] Структура данного анализа основана на [23].

[3] Общее примечание к рисункам 1–4: на рисунках в совокупности представлена 101 страна (в т.ч. 37 стран ОЭСР, 9 стран Азиатского региона, 25 стран Африки и 21 страна Л. Америки и Карибского бассейна; Куба и Венесуэла исключены ввиду отсутствия данных). Израиль, Турция, Чили, Япония, Ю. Корея, Колумбия и Мексика отображаются на рисунках дважды, т.к. они являются членами ОЭСР и одновременно входят в группы стран Азии и Л. Америки.

[4] Подробнее см. [24].

[5] До 2018 г. – Свазиленд.

[6] IBFD – это крупнейший независимый (некоммерческий) фонд, созданный в 1938 году с целью предоставления информации, касающейся (применения) налогового законодательства и содействия развитию налоговой науки. Архивы IBFD доступны для подписчиков через налоговый портал (https://www.ibfd.org/IBFD-Tax-Portal) и защищены авторскими правами IBFD.

Источники:

2. Mankiw G., Weinzierl M. and Yagan, D. Optimal Taxation in Theory and Practice // Journal of Economic Perspectives. 2009. Vol. 23(4). P. 147-174. DOI: 10.1257/jep.23.4.147.

3. Mendoza E.G., Milesi-Ferretti G.M. and Asea P. On the Ineffectiveness of Tax Policy in Altering Long-Run Growth: Harberger's Superneultrality Conjecture // Journal of Public Economics. 1997. Vol. 66(1). P. 99-126.

4. Daveri F., Tabellini G., Bentolila S., and Huizinga H. Unemployment, Growth and Taxation in Industrial Countries // Economic Policy. 2000. Vol. 15(30). P. 49-104.

5. Arnold J. Do Tax Structures Affect Aggregate Economic Growth?: Empirical Evidence from a Panel of OECD Countries // OECD Economics Department Working Papers. 2008. No. 643. OECD Publishing, Paris. http://dx.doi.org/10.1787/236001777843.

6. Alinaghi N. Taxes and Economic Growth in OECD Countries: A Meta-Regression Analysis // NZAE conference, Wellington, New Zealand, 2015.

7. Solow R.M. A Contribution to the Theory of Economic Growth // The Quarterly Journal of Economics. 1956. Vol. 70(1). P. 65-94. DOI: https://doi.org/10.2307/188513.

8. Barro R, J. Government Spending in a Simple Model of Endogeneous Growth // Journal of Political Economy. 1990. Vol. 98(5). P. 103-125.

9. McNabb K. Tax structures and economic growth: new evidence from the government revenue dataset // Journal of International Development. 2018. Wiley Online Library.

10. Acosta-Ormaechea S., and Yoo J. Tax composition and growth: a broad cross-country perspective // IMF Working Paper. 2012 WP/12/257. International Monetary Fund.

11. Xing J. Does tax structure affect economic growth? Empirical evidence from OECD countries // Working Paper 11/20. 2011. Oxford University Centre for Business Taxation.

12. Arnold J., Brys B., Heady C., Johansson A., Schwellnus C., Vartia L. Tax policy for economic recovery and growth //The Economic Journal. 2011. Vol. 121(550). P. F59–F80.

13. Prichard W. Reassessing tax and development research: a new dataset, new findings, and lessons for research // World Development. 2016. Vol. 80. P. 48 –60.

14. Baiardi D., Profeta P., Puglisi R., Scabrosetti S. Tax policy and economic growth: does it really matter? // International Tax and Public Finance. 2019. Springer, International Institute of Public Finance. Vol. 26(2). P. 282-316, April.

15. Myles G. Taxation and Economic Growth // Fiscal Studies. 2000. Vol. 21(1). P. 141-168. DOI: 10.1111/j.1475-5890.2000.tb00583.x.

16. Lee Y. and Gordon R. Tax Structure and Economic Growth // Journal of Public Economics. 2005. Vol. 89(5). P. 1027-1043.

17. Tosun M.S. and Abizadeh S. Economic Growth and Tax Components: An analysis of Tax changes in OECD // Applied Economics. 2005. Vol. 37. P. 2251-2263.

18. Pjesky R. J. What Do We Know about Taxes and State Economic Development? A Replication and Extension of Five Key Studies // The Journal of Economics. 2006. Vol. 32(1). P. 25-40.

19. Bania N., Gray J. and Stone J. Growth, Taxes and Government Expenditures: Growth Hills for U.S. States // National Tax Journal. 2007. Vol. 60. P. 193-204.

20. Reed R. The Robust Relationship between Taxes and U.S. State Income Growth // National Tax Journal. 2008. Vol. 61. P. 57-80.

21. Romer C. and Romer D. The Macroeconomic Effects of Tax Changes: Estimated Based on a New Measure of Fiscal Shocks // American Economic Review. 2010. Vol. 100(3). P. 763-801. DOI: 10.3386/w13264.

22. Barro R. and Redlick, C. Macroeconomic Effects from Government Purchases and Taxes // Quarterly Journal of Economics. 2011. Vol. 126. P. 51-102.

23. OECD (2018) Revenue Statistics 1965-2017 // URL: https://www.oecd.org/publications/revenue-statistics-2522770x.htm (дата обращения - 2020.09.22).

24. OECD (2018) Revenue Statistics 1965-2017. Annex A: The OECD Classification of Taxes and Interpretative Guide // URL: https://www.oecd.org/tax/tax-policy/oecd-classification-taxes-interpretative-guide.pdf (дата обращения - 2020.09.22).

25. Amaglobeli D., V. Crispolti, E. Dabla-Norris, P. Karnane, and F. Misch, 2018, Tax Policy Measures in Advanced and Emerging Economies: A Novel Database, IMF Working Paper WP/18/110.

26. Vegh, Carlos A., and Guillermo Vuletin. 2015. "How Is Tax Policy Conducted over the Business Cycle?" American Economic Journal: Economic Policy, 7 (3): 327-70.

Страница обновлена: 31.07.2026 в 18:24:55

Download PDF | Downloads: 117 | Citations: 14

Tax burden and tax system in the countries of the world: dynamics and reforms

Andronova O.A., Izryadnova O.I., Kazakova M.V.Journal paper

Journal of International Economic Affairs

Volume 10, Number 3 (July-september 2020)

Abstract:

A well-structured, qualified and successful tax system is an important prerequisite for economic growth. Countries with a well-established and stable tax system are growing faster than those ones that do not have such a distinctive feature. Today, when absolutely all countries are facing a huge slowdown in economic activity caused by the spread of the new type of coronavirus COVID-19 and the introduction of unprecedented restrictive measures aimed at containing the pandemic, the tax system faces challenges related to the need for social support for the population, assistance to the most affected industries, as well as stimulating the economy and resuming its growth in the post-pandemic period. This article primarily describes the role of the tax system in the economy. Next, the authors analyze the level and dynamics of the tax burden and the structure of tax revenues, as well as the reforms of the tax systems in the foreign countries. Based on the results of the analysis, it is concluded that the tax burden in the countries under consideration generally tends to decrease over time. At the same time, there is a gradual shift from direct taxation to indirect taxes, which are the least distorting.

Keywords: economy, GDP, tax burden, tax system, tax reforms

JEL-classification: H21, H29, O57

References:

Alinaghi N. (2015). Taxes and Economic Growth in OECD Countries: A Meta-Regression Analysis Nzae.

Andrašić J., Kalaš B., Mirović V., Milenković N., Pjanić M. (2018). Econometric modelling of tax impact on economic growth: panel evidence from OECD countries Economic Computation & Economic Cybernetics Studies & Research. 52 (4). 211-226.

Arnold J. (2008). Do Tax Structures Affect Aggregate Economic Growth?: Empirical Evidence from a Panel of OECD Countries OECD Economics Department Working Papers. (643). doi: 10.1787/236001777843.

Arnold J., Brys B., Heady C., Johansson A., Schwellnus C., Vartia L. (2011). Tax policy for economic recovery and growth The Economic Journal. 121 (550). F59-F80.

Baiardi D., Profeta P., Puglisi R., Scabrosetti S. (2019). Tax policy and economic growth: does it really matter? International Tax and Public Finance. 26 (2). 282-316.

Bania N., Gray J., Stone J. (2007). Growth, Taxes and Government Expenditures: Growth Hills for U.S. States National Tax Journal. 60 (2). 193-204.

Barro R., Redlick C. (2011). Macroeconomic Effects from Government Purchases and Taxes Quarterly Journal of Economics. 126 (1). 51-102.

Barro R.J. (1990). Government Spending in a Simple Model of Endogeneous Growth Journal of Political Economy. 98 (5). 103-125. doi: 10.1086/261726.

Daveri F., Tabellini G., Bentolila S., Huizinga H. (2000). Unemployment, Growth and Taxation in Industrial Countries Economic Policy. 15 (30). 49-104.

Lee Y., Gordon R. (2005). Tax Structure and Economic Growth Journal of Public Economics. 89 (5). 1027-1043. doi: 10.1016/j.jpubeco.2004.07.002.

Mankiw G., Weinzierl M., Yagan D. (2009). Taxation in Theory and Practice Journal of Economic Perspectives. 23 (4). 147-174. doi: 10.1257/jep.23.4.147.

McNabb K. (2018). Tax structures and economic growth: new evidence from the government revenue dataset Journal of International Development. 30 (2). 173-205. doi: 10.1002/jid.3345.

Mendoza E.G., Milesi-Ferretti G.M., Asea P. (1997). On the Ineffectiveness of Tax Policy in Altering Long-Run Growth: Harberger's Superneultrality Conjecture Journal of Public Economics. 66 (1). 99-126. doi: 10.1016/S0047-2727(97)00011-X.

Myles G. (2000). Taxation and Economic Growth Fiscal Studies. 21 (1). 141-168. doi: 10.1111/j.1475-5890.2000.tb00583.x.

Pjesky R.J. (2006). What Do We Know about Taxes and State Economic Development? A Replication and Extension of Five Key Studies Journal of Economics. 32 (1). 25-40.

Prichard W. (2016). Reassessing tax and development research: a new dataset, new findings, and lessons for research World Development. 80 48-60.

Reed R. (2008). The Robust Relationship between Taxes and U.S. State Income Growth National Tax Journal. 61 (1). 57-80. doi: 10.17310/ntj.2008.1.03.

Revenue Statistics 1965-2017. Annex A: The OECD Classification of Taxes and Interpretative GuideOecd. Retrieved September 22, 2020, from https://www.oecd.org/tax/tax-policy/oecd-classification-taxes-interpretative-guide.pdf

Revenue Statistics 1965-2017Oecd. Retrieved September 22, 2020, from https://www.oecd.org/publications/revenue-statistics-2522770x.htm

Romer C., Romer D. (2010). The Macroeconomic Effects of Tax Changes: Estimated Based on a New Measure of Fiscal Shocks American Economic Review. 100 (3). 763-801. doi: 10.3386/w13264.

Solow R.M. (1956). A Contribution to the Theory of Economic Growth The Quarterly Journal of Economics. 70 (1). 65-94. doi: 10.2307/188513.

Tosun M.S., Abizadeh S. (2005). Economic Growth and Tax Components: An analysis of Tax changes in OECD Applied Economics. 37 2251-2263. doi: 10.1080/00036840500293813.

Vegh Carlos A., Guillermo Vuletin (2015). How Is Tax Policy Conducted over the Business Cycle? American Economic Journal: Economic Policy. 7 (3). 327-70. doi: 10.1257/pol.20120218.