Проблемы расчета ставки дисконтирования в отечественном бухгалтерском учете

Сумина Е.Е.1

1 Финансовый университет при Правительстве РФ, ,

Скачать PDF | Загрузок: 52

Статья в журнале

Российское предпринимательство *

Том 16, Номер 20 (Октябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Отечественные компании должны признавать в учете и отражать в отчетности оценочные обязательства - ожидаемые долги с неопределенным сроком или временем исполнения. Если срок реализации такого обязательства превышает один год, то компания должна дисконтировать его. Это требование устанавливает ПБУ 8/2010.Однако документ не дает конкретных практических рекомендаций, по которым бухгалтер мог бы установить ставку дисконтирования и провести процедуру.

Ключевые слова: ставка дисконтирования, дисконтирование, коэффициент дисконтирования, оценочные обязательства, приведенная стоимость

Введение

Долги, величина которых или срок исполнения точно не определены, компания признает как оценочные обязательства. Характерный пример оценочного обязательства – обязательства по гарантийному обслуживанию или по оплате неиспользованных отпусков.

Если предполагаемый срок исполнения обязательства превышает 12 месяцев после отчетной даты, то его нужно дисконтировать и отражать в учете по приведенной стоимости [1]. Компания вправе дисконтировать обязательства и с меньшим сроком исполнения, если пропишет данное условие в учетной политике.

Требования, которые предъявляет к ставке дисконтирования ПБУ 8/2010

Согласно ПБУ 08/2010, применяемая компанией ставка дисконтирования должна отражать существующие на финансовом рынке условия и специфичные для обязательства риски [2].

Помимо этого нормативный документ указывает, что ставка дисконтирования не должна отражать постоянные или отложенные налоговые активы и обязательства, а также риски и неопределенности, которые уже были учтены в самой сумме обязательства.

Такое определение ставки дисконтирования на практике приводит к принципиальным трудностям в расчете величины ставки дисконтирования и, как следствие, приведенной стоимости обязательства. Дело в том, что ни один отечественный нормативный документ не определяет понятие финансовый рынок. В связи с этим возникают сложности в формализации такой компоненты ставки дисконтирования, как «существующие на финансовом рынке условия» (Диркова, 2011).

Это значит, что отсутствие формализованного алгоритма расчета ставки дисконтирования в нормативном документе на практике специалист должен компенсировать своим профессиональным суждением.

Экономическая сущность дисконтирования

Прежде чем приступить к разработке алгоритма расчета ставки дисконтирования необходимо обратиться к экономической сущности и инструментарию процесса дисконтирования (Камнев, Жулина, 2012; Козырь, 2007; Яндиев, 2008).

Суть процедуры дисконтирования в том, что она позволяет рассчитать стоимость обязательства с учетом времени, через которое оно будет погашено.

Для расчета приведенной стоимости обязательства его сумму нужно умножить на коэффициент дисконтирования, который определяется по формуле:

P=1/(1+i)n,

где: Р – коэффициент дисконтирования;

i – ставка дисконтирования;

n – период дисконтирования.

Формула наглядно показывает, что оценка будущих обязательств по приведенной стоимости напрямую зависит от установленного процента ставки дисконтирования.

Насколько существенно влияет ставка дисконтирования на результат расчетов хорошо видно на примере. Допустим, стоимость обязательства - 1 млн руб.Компания должна оплатить его через два года. Тогда текущая стоимость обязательства, которую компания отразит в отчетности, составит:

– 907 029 руб. ((1 000 000 руб. : (1+0,05)2) при ставке дисконтирования в 5%;

– 826 446 руб. ((1 000 000 руб. : (1+0,10)2) при ставке дисконтирования в 10%;

– 756 144 руб. ((1 000 000 руб. : (1+0,15)2) при ставке дисконтирования в 15%.

Предлагаемый алгоритм расчета ставки дисконтирования

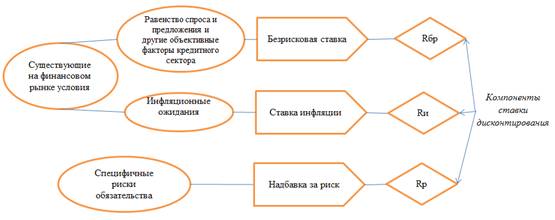

При расчете ставки дисконтирования необходимо учесть влияние трех факторов. Они представлены на рисунке 1.

Первую группу факторов формализует показатель ставки инфляции (Rи), вторую группу – безрисковая ставка доходности (Rбр). Третьим компонентом ставки является рисковая составляющая (Rр).

Очевидно, что инфляционные ожидания представляют собой прогнозное значение инфляции. Прогноз показателей инфляции составляет и публикует Министерство экономики развития РФ.

Рисунок 1. Составляющие ставки дисконтирования

Рисковая составляющая как компонента, отражающая специфичные риски обязательства, плохо поддается формализации, так как определяется спецификой оценочного обязательства. При наличии специфичных рисков, характерных для обязательства, величина надбавки за риск будет определяться профессиональным суждением специалиста, который проводит процедуру дисконтирования.

Среди специалистов в области учета и анализа нет единого мнения о том, какой инструмент рынка наиболее достоверно отражает величину безрисковой ставки доходности. В качестве возможной безрисковой ставки доходности для отечественного финансового рынка возможно рассмотреть следующие индикаторы:

– ставки по депозитам российских банков высшей категории надежности. Однако применение данных ставок в качестве показателя безрисковой ставки доходности достаточно затруднительно. Риск вложений в банковские депозиты выше, чем риск вложения в государственные ценные бумаги. Также необходимо отметить сложность методики расчета показателя данным методом из-за труднодоступности актуальной информации об оценке состояния банковского сектора Центральным банком Российской Федерации и значительного объема различных предложений и, соответственно, процентных ставок по вкладам в рамках даже одного банка;

– ставки по межбанковским кредитам РФ. Центробанк рассчитывает ставки по межбанковским кредитам на срок от 1 дня до 1 года. Данный инструмент невозможно использовать для расчета ставки дисконтирования из-за его краткосрочного характера;

– ставка рефинансирования Банка России. К сожалению, данный инструмент также носит краткосрочный характер. Центробанк не предоставляет кредиты на срок больший, чем 180 дней;

– доходность по государственным облигациям РФ. Самым подходящим финансовым инструментом, который можно было бы использовать как условно безрисковый актив, являются государственные облигации РФ. Сроки размещения данных облигаций являются достаточно длительными. Помимо этого уровень риска по государственным облигациям значительно ниже вышеперечисленных инструментов. Таким образом, процент доходности по государственным облигациям подходит больше других инструментов на роль безрисковой ставки доходности.

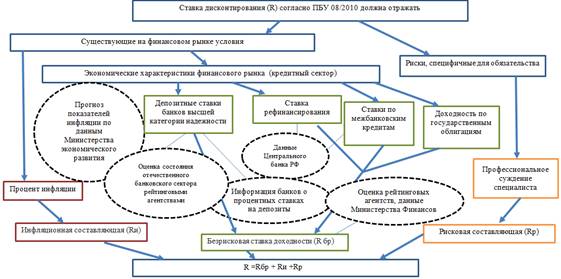

Проведенный анализ компонент ставки дисконтирования позволяет разработать алгоритм ее определения, который соответствовал бы требованиям ПБУ 08/2010. Данный алгоритм представлен на рисунке 2.

Рисунок 2. Алгоритм определения ставки дисконтирования соответствующий требованиям ПБУ 08/2010

Заключение

1. Положение по бухгалтерскому учету 08/2010 требует дисконтировать долгосрочные оценочные обязательства. Это позволяет рассчитать стоимость обязательства с учетом времени, через которое оно будет исполнено. Однако документ не предлагает конкретный алгоритм расчета ставки дисконтирования. Положение говорит лишь о том, что ставка должна учитывать существующие на финансовом рынке условия и риски, специфичные для обязательства. Поэтому на практике специалисту при расчете ставки дисконтирования приходится опираться на собственное профессиональное суждение.

2. Анализ требований ПБУ 08/2010 позволяет выделить следующие компоненты ставки дисконтирования: существующие на финансовом рынке условия (инфляционные ожидания и другие факторы конъюнктуры финансового рынка), рисковая составляющая. На них специалист может опираться, устанавливая процент ставки. Инфляционные ожидания могут быть формализованы прогнозным значением инфляции, составленным и опубликованным Министерством экономического развития России. Величину надбавки за риск специалист определяет самостоятельно, принимая во внимание специфику обязательства. А доходность по государственным облигациям РФ является самым оптимальным эквивалентом безрисковой ставки.

[1] Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утв. приказом Министерства финансов Российской Федерации от 13.12.2010 № 167н (ред. от 06.04.2015).

[2] Там же.

Страница обновлена: 30.07.2026 в 17:20:46

Download PDF | Downloads: 52

Problems of discount rate calculation in the domestic financial accounting

Sumina E.E.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 20 (October, 2015)

Abstract:

Domestic companies shall recognize estimated liabilities in accounting and reflect them in reports. Estimated liabilities are expected debts with uncertain terms and execution time. In case the term of implementation of such liability exceeds one year, the company shall discount it. This requirement is established by the Russian Accounting Standards (PBU) 8/2010. The document, however, does not provide any specific practical recommendations which would allow an accountant to establish a discount rate and carry out the procedure.

Keywords: discount rate, discounting, discount factor, estimated liabilities, present value