Разработка модели стратегии устойчивого развития фирмы

Скачать PDF | Загрузок: 43

Статья в журнале

Российское предпринимательство *

№ 23 (245), Декабрь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассмотрены подходы различных авторов к процессу формирования стратегии устойчивого развития фирмы, предлагается авторский подход. Разработаны элементы стратегии. Предложена модель устойчивого развития фирмы, отражающая варианты соотношений экономических и эколого-социальных аспектов, динамику реализации стратегии развития.

Ключевые слова: устойчивое развитие, модель, стратегия фирмы, коэффициент устойчивости

Современный этап развития фирм характеризуется усилением конкуренции, что требует разработки вопросов их устойчивого развития. Стратегия устойчивого развития фирмы должна строиться в соответствии с общей стратегией развития отрасли, региона, экономики страны в целом.

Взгляды зарубежных и отечественных исследователей на процесс стратегического управления

Анализ научной литературы показал, чтоавторы предлагают различные подходы к процессу разработки и реализации стратегии. Так, М. Мескон считает, что процесс стратегического планирования представляет собой последовательное выполнение следующихшагов:

–разработка миссии и целей компании;

–оценка внешней среды и ее анализ;

–управленческое обследование сильных и слабых сторон;

–определение стратегических альтернатив и их анализ;

–реализация стратегии и ее оценка [9].

И. Ансофф предлагает такие ключевые решения при формировании стратегии, как:

– внутренняя оценка компании;

– оценка внешних возможностей;

– определение целей и выбор задач;

– решение о портфельной стратегии;

– конкурентная стратегия;

– создание альтернативных проектов, их отбор и реализация [0].

С. Вутон и Т. Хорн представляют процесс стратегического управления в виде последовательных этапов:

– стратегический анализ, в который входит анализ внешней и внутренней среды и их совокупной оценки;

– определение стратегического направления, включающего определение миссии и целей, прогнозирование, выявление стратегических «расхождений» между прогнозами и целями;

– реализация стратегии, рассмотрение различных вариантов стратегии;

– оценка каждого варианта на конкурентоспособность, совместимость, выполнимость, риск и пр.;

– составление плана выполнения стратегии [03].

А. Томпсон и Д. Стрикланд определяют стратегическое управление как решение следующих задач:

– определение сферы деятельности компании и формулирование стратегических установок;

– установка стратегических целей и задач для их выполнения;

– формирование стратегии для достижения установленных целей и результатов деятельности производства;

– реализация стратегии;

– оценка полученных результатов и изменение плана и (или) методов его исполнения [10].

Определения, которые дают отечественные специалисты в области стратегического менеджмента, чаще всего являются зеркальным отображением определений зарубежных исследователей. В качестве примера можно привести модель стратегического процесса В. Марковой и С. Кузнецовой, которая состоит из четырех этапов:

– определение цели;

– анализ «пробелов», включающий оценку внешнего и внутреннего окружения;

– формулирование стратегии с учетом рассмотрения альтернативных вариантов;

– реализация стратегии на основе составления планов и бюджетов [8].

Философия и миссия фирмы

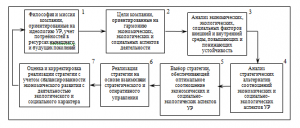

Учитывая значимость вышеприведенных подходов, авторы считают, что стратегия устойчивого развития (УР) фирмы как системасостоит из семи взаимосвязанных элементов (рис. 1). Первые два элемента – философия и миссия компании, стратегические цели – отражают целеполагание.

Рис. 1. Модель стратегии устойчивого развития фирмы как социо-эколого-экономической системы

Основоположником философии фирмы следует считать японского менеджера-предпринимателя К. Мацуситу. Еще в 30-х гг. ХХ в., озвучивая философию компании MatsushitaElectric, он делал упор на взаимодействие бизнеса и общества, их гармонии. По его мнению, управление бизнесомдолжно опираться на правильное восприятие бытия, общества и окружающего мира, осознание своей ответственности перед обществом и стремление к прогрессу цивилизации. В целом, К. Мацусита сформулировал по сути очень близкую к идеям устойчивого развития философию компании.

В современном представлении философия фирмы рассматривается как проявление культуры фирмы, ее норм и ценностей, что определяетвсем работникам предприятия направление их усилий, повышаетмотивацию. По нашему мнению, философия фирмы, разрабатываемая на основе идей устойчивого развития, должна учитывать как минимум два параметра:

– ориентацию на гармонию экономических, экологических и социальных аспектов деятельности для нынешнего поколения;

– учет интересов будущих поколений.

Осознание такой философии каждым работником компании является важным условием функционирования фирмы в направлении УР.

На основе философии фирмы формируется ее миссия. Существуют различные подходы к пониманию миссии фирмы. Обобщая их, можно утверждать, что миссия компании должна раскрывать суть деятельности организации, задавать основные направления развития фирмы и определятьотношение к происходящим процессам во внутренней и внешней среде [0,4,0].

При разработке миссии предприятия с учетом идей УР необходимо учитывать следующие требования:

– удовлетворение интересов будущих поколений;

– осуществление своей деятельности с минимально возможным ущербом для окружающей природной среды и жизнедеятельности человека.

Особо отметим, что именно философия фирмы и ее миссия находятся на вершине обобщенного дерева целей.

Взаимосвязь цели и факторов развития фирмы

Следующим элементом в разработке стратегии является целеполагание. Типология стратегических целей фирмы весьма разнообразна [0,5,6,7, 11]. Сформулированная миссия преобразуется в долгосрочные и краткосрочные цели, отражающие конкретные результаты, которые предприятие намерено достичь в среднесрочном и долгосрочном периодах. Цели должны быть достижимы и выражены в количественных или качественных показателях. При разработке целей с учетом концепции УР, кроме экономических целей, необходимо выделить цели экологического и социального характера. Такие цели могут быть взаимосвязаны между собой с помощью вертикальных и горизонтальных связей. Вертикальные связи позволяют составить иерархию целей в виде «дерева целей». На основе взаимосвязи целей можно представить их в виде системы с определенной структурой. Как правило, цели должны пройти проверку на совместимость, системность и возможность реализации.

Дерево целей фирмы охватывает несколько аспектов и предусматривает экономическое, экологическое и социальное развитие.

Анализ экономических, социальных и экологических факторов внешней и внутренней среды, влияющих на степень устойчивого развития фирмы, является еще одним блоком ее стратегии. Такое деление факторов отличается новизной и отвечает задаче повышения экономической, экологической и социальной устойчивости фирмы.

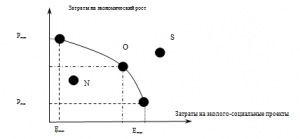

Анализ стратегических альтернатив и выбор стратегии, обеспечивающей оптимальное соотношение экономических и социо-экологических аспектов устойчивого развития, объединены и представлены концептуальной моделью. В процессе формирования стратегии устойчивого развития фирмы необходимо определить сценарий, отвечающий принципам и законам такого развития, в котором оптимально сочетаются программы, направленные на экономический рост и эколого-социальные проекты. Для формирования этого сценария предлагается использовать модель УР фирмы.

В модели, предлагаемой авторами, поле выбора сценариев можно представить в виде кривой производственных возможностей, отражающей варианты соотношений экономических и эколого-социальных аспектов (рис. 2).

Рис. 2. График вариантов соотношения экономических и социально-экологических аспектов УР (N – неэффективное решение; S – недостижимое решение; O – эффективное решение)

Точка О определяется следующим образом. Примем ряд ограничений, определяющих минимальные и максимальные затраты по каждому параметру:

Pmin – минимальные расходы на экономический рост, обусловленные целью любого коммерческого предприятия, связанной с получением прибыли, и тем фактом, что только в устойчивом экономическом росте заложены возможности эколого-социального развития;

Emin – минимальные затраты на эколого-социальные проекты, связанные с выполнением регламентируемых действующим законодательством показателей;

Pmax – максимально возможные затраты на экономический рост;

Emax – максимально возможные затраты на эколого-социальные проекты.

Опираясь на выявленные и оцененные ключевые факторы, способствующие повышению либо понижению устойчивости фирмы, необходимо сформировать набор мер экономического, социального и экологического характера для достижения устойчивого развития предприятия. Факторы, которые повышают устойчивость компании, рассматриваются как системообразующие, обеспечивающие ее связь с более высоким иерархическим уровнем. Факторы, понижающие устойчивость фирмы, рассматриваются как системоразрушающие, способствующие ослаблению внутренних связей системы.

Все множество факторов условно можно разделить на три группы:

– факторы внешней среды (макроэкономические факторы), которые не зависят от деятельности компании;

– факторы внешней среды, на которые фирма может оказывать воздействие;

– факторы внутренней среды фирмы.

На основе этого среди ключевых факторов устойчивости определяются те, которые предполагают, во-первых, адаптацию к ним с изменением внутренней структуры предприятия, и, во-вторых, активное воздействие на них самого предприятия.

Каждый фактор получает оценку от эксперта по степени его влияния на устойчивость компании в целом и на другие факторы. Определяется программа, способствующая снижению негативного воздействия этого фактора либо повышению устойчивости предприятия. Для каждой программы определяется затратная часть и эффект для предприятия с точки зрения УР.

На следующем этапе выделяются программы, которые при минимальных затратах дают максимальный эффект для предприятия. Из этих программ с учетом существующих ограничений и формируется сценарий действий, отвечающий принципам и законам устойчивого развития (точка О).

Оценка реализации стратегии устойчивого развития фирмы

Заключительным блоком системы стратегии устойчивого развития фирмы является оценка ее реализации с учетом сбалансированности экономического развития с деятельностью экологического и социального характера, которая осуществляется на основе следующих показателей:

1) качества управления, предполагающего взаимосвязь стратегического и оперативного управления;

2) коэффициента устойчивого развития предприятия, определяемого на основе метода экспертных оценок по следующей формуле:

![]()

где

Кур – коэффициент устойчивого развития предприятия;

Кзу – коэффициент значимости фактора, повышающего устойчивость предприятия;

Кзн – коэффициент значимости фактора, понижающего устойчивость предприятия;

Кпу – коэффициент представленности фактора, повышающего устойчивость предприятия;

Кпн – коэффициент представленности фактора, понижающего устойчивость предприятия;

Фу – фактор, способствующий повышению устойчивости предприятия;

Фн – фактор, способствующий понижению устойчивости предприятия.

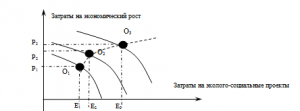

Определено, что если коэффициент больше или равен единице, то предприятие реализует экономическую стратегию с учетом методологии устойчивого развития, сочетая экономические, экологические и социальные факторы. С помощью этого коэффициента также можно отследить динамику развития компании в области устойчивого развития. В ходе реализации стратегии происходит периодический контроль текущего состояния и при необходимости корректировка сценариев (рис. 3).

Рис. 3. Динамика реализации компанией стратегии устойчивого развития

Выводы

Системный подход к разработке стратегии устойчивого развития фирмы предполагает наличие прямых и обратных связей, что позволяет вернуться к предыдущим элементам для пересмотра и внесения корректив. Стратегическое управление – непрерывный процесс, поэтому границы между этими задачами являются чисто концептуальными, а не реальными.

Источники:

2. Вартанян А. Видение и миссия организации // Экономические стратегии. – 2006. – № 2. – С. 23–27.

3. Головина А.С. Стратегическое управление деловой активностью субъектов малого и среднего предпринимательства // Российское предпринимательство. – 2013. – № 18 (240). – c. 20–33. – http://www.creativeconomy.ru/articles/29801/.

4. Карлоф Б. Деловая стратегия. – М.: Экономика, 1991. – 239 с.

5. Клейнер Г.Б. Стратегия предприятия. – М.: Дело, 2008. – 568 с.

6. Коно Т. Стратегия и структура японских предприятий. – М.: Прогресс, 1987. – 384 с.

7. Круглов М.И. Стратегическое управление компанией. – М.: Русская деловая литература, 1998. – 768 с.

8. Маркова В.Д., Кузнецова С.А. Стратегический менеджмент: курс лекций. – Новосибирск: Сибирское соглашение, 2005. – 155 с.

9. Мескон М., Альберт М., Хедоури Ф. Основы менеджмента / пер. с англ. – М.: Дело, 1998. – 800 с.

10. Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. – М.: Банки и биржи, ЮНИТИ, 1998. – 576 с.

11. Хан Д. Планирование и контроль: концепция контроллинга. – М.: Финансы и статистика, 1997. – 800 с.

12. Kotler P. Marketing Management, 5th ed. Englewood Cliffs, N.Y.: Prentice Hall, 1984. – 722 p.

13. Wootton S., Home T. Strategic Planning: The Nine Step Program. Kogan Page, 1997.

Страница обновлена: 23.06.2026 в 21:54:31

Download PDF | Downloads: 43

Development of a strategic model of a company sustainable development

Merzlyakov V.F., Vinokurov A.A.Journal paper

Russian Journal of Entrepreneurship *

№ 23 / December, 2013

Abstract:

The article deals with approaches of different authors to the strategy of a company sustainable development and proposes authorial approach, provides constituent elements of the strategy, proposes the company sustainable development model which reflects different variants of balance between economic, ecological and social aspects and the dynamics of development strategy realization.

Keywords: model, company strategy, sustainable evelopment, stability index