Теоретические аспекты управления финансовыми потоками организации

Скачать PDF | Загрузок: 57

Статья в журнале

Российское предпринимательство *

№ 13 (235), Июль 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Представлены принципиальные различия в трактовке и классификации базовых категорий финансовых потоков. Применение предложенной автором в статье трактовки финансового потока устанавливает различие его понятия с денежным потоком.

Ключевые слова: финансовый менеджмент, денежный поток, финансовый поток

Несмотря на достигнутые успехи в исследовании теоретического и практического управления финансовыми потоками организации, имеются и нерешенные проблемы и различия в трактовках некоторых вопросов, особенно мы выделяем проблему трактовки термина финансового потока и его классификацию. Следовательно, на настоящий момент времени в отечественной научной литературе имеется потребность в проведении специального исследования в области финансового менеджмента, предметом которого являются финансовые потоки.

Финансовый поток в зарубежных работах

Двойственность понимания природы финансовых потоков в теоретическом аспекте негативно отражается на практическом применении и использовании этого финансового инструмента. В теоретической части содержится трудность в понимании и объяснении финансовых потоков как экономической категории в финансовом менеджменте. Из чего следует необходимость в определении финансового потока.

Трактовка термина «финансовый поток» в зарубежных работах привела к неоднозначности термина. Авторы употребляют термины «финансовый поток» и «денежный поток» в одном значении. Это обусловлено многовариантностью перевода с англо-саксонского термина «cashflow». При переводе на русский язык «cashflow» принимает значение «денежный поток», «финансовый поток», «поток денежных средств», «поток денежной наличности». Основные вариации перевода имеют одно основополагающее общее – «поток». При дальнейшем рассмотрении мы выделили понятия, которые в зарубежной научной школе большинство авторов принимают за синонимы: «денежный» и «финансовый», «кассовая наличность» и «средства».

Обращаясь к истории развития и становления понятия «cashflow» автором был произведен сравнительный анализ теоретических основ, определяющих содержание этого термина.

Доктора Философских наук в Университете Бостона Массачусетского Института Зви Боди и Роберт Мертон занимались детальным рассмотрением финансов. Они выдвинули тезис о том, что большая доля «cashflow» (в данном контексте подразумевается трактовка «финансовый поток»), «вообще не проходит через финансовый рынок как элемент финансовой системы» [8]. Одновременно с этим утверждением они расходятся во мнениях в определении «cashflow». В то же время авторы указывают на важность его роли во всей финансовой системе, при обеспечении связующего элемента среди всех участников финансовой системы, с учетом профицита или дефицита финансовых средств.

Обращаясь к словарю Джоунса Джонса [7], который отражает полное издание в области инвестиционной – финансовой терминологии на энциклопедическом уровне. «Cash flow» принимает значение «финансового потока». Авторы этой работы выражают данное понятие, как поток, поступление и расход наличных средств и анализ изменений, выполняющихся в счетах компании. При этом они не выделяют единого авторского понятия «Cash flow», но говорят о важности его роли во всей финансовой системе, при обеспечении связующего элемента среди всех участников финансовой системы, с учетом их профицита и дефицита финансовых средств.

В это же время Л. Гапенски и Бригхем Ю. в своем издании «Intermediate Financial Management» [5] (Финансовый менеджмент. Полный курс) подробно рассмотрели и раскрыли понятие «Cash Flow». Они говорят о денежном потоке, состоящем из двух элементов: «инвестиционный (отток денежных средств) и поступлением денежных средств, за вычетом текущих расходов (приток средств)…При разработке денежного потока должна учитываться временная стоимость денег».

Ю. Бригхем и Дж. Хьюстон выделяют свое авторское понимание «Cash Flow», смысл понятия аналогичен предыдущему. Так же раскрывают понятие «Free Cash Flow» (свободный денежный поток), «поток денег, действительно доступный для распределения между инвесторами после того, как компания осуществила все инвестиции в основные средства и оборотный капитал» [6].

Подводя итог терминологии «CashFlow» после всестороннего анализа перевода зарубежных трактовок, относительно отечественной научной базы, мы установили, что в зарубежной практике отсутствует различие в определении терминов «финансовый поток» и «денежный поток».

Финансовый поток в России

В российской научной школе концепция денежных и финансовых потоков находит отражение в работах многих ученых экономистов. Основные труды по теме принадлежат: Барулиной Е.В. [1], Барулину С.В. [1], Бочарову В.В. [4], Бланку И.А [3]., Ковалеву В.В. [9], Ковалевой Т.М. [2], Новашиной Т.С. [12], Лушину С.И. [11], Родионовой М.В. [13], Романовскому М.В. [14] и другим.

Мы считаем, что в Российской Федерации остро стоит проблема отсутствия законодательно закрепленного термина «финансовый поток», разрешение этой проблемы невозможно, при неоднозначной трактовки термина и двойственности понятия финансового и денежного потока. Эту проблему поднимает доктор экономических наук В.М. Родионова, в своей статье «Сущность финансов и их роль в рыночной экономике», а так же Барулин С.В. и Барулина Е.В. [1], Лушин С.И. [11] и другие. Их мнение заключается в том, что глубокое проникновение в суть финансов и их свойств имеет большое значение с точки зрения использования категории финансов в практике рыночного хозяйствования, финансового оздоровления экономики и определение пути совершенствования финансовых отношений в стране.

Авторы Барулин С.В. и Ковалева Т.М. в своей статье «Сущность финансов: новые реалии» выражают мнение о том, что денежные средства на современном этапе функционируют потому, что принимают форму финансов [2].

Авторская трактовка Финансового потока

Обобщая все мнения проанализированные в научных работах авторов, мы установили противоречия, заключаются в следующем:

Во-первых, мы считаем, что «финансовый поток» и «денежный поток» понятия не тождественные друг другу. Так как в категориальные признаки финансовых потоков организации входят: денежные отношения (на всех стадиях распределения и перераспределения в организации); отношения между организацией и органами государственной власти (уплата в фискальные органы, финансирование и кредитование государственным программ и др.).

Во-вторых, мы считаем, что следует употреблять формулировку «финансовый поток». Обоснованно это тем, что движение денежных средств (как положительных – приток, так и отрицательных - отток) в организации происходит посредством не только самих «денег» как таковых (как наличных, так и безналичных, или их комбинирование), но и перемещением ценных бумаг, а так же других форм финансовых инструментов от компании к инвесторам. Из чего следует что формулировка «денежные отношения» не полностью раскрывает суть, в отличие от «финансовых отношений». Из чего следует, что понятие «финансовый поток» имеет более объемное определение. Следовательно, по мнению автора корректно использовать понятие «финансовый поток» для финансов организации в денежной и не денежной форме.

В-третьих, соотношение внешнего и внутреннего финансового потока к централизованным и децентрализованным финансам Российской Федерации. Внешний децентрализованный финансовый поток всегда обуславливает движение финансовых средств между контрагентами. А внутренний финансовый поток обуславливается движением денежных и финансовых средств по счетам и в расчетном счете организации.

В-четвертых, необходимо учитывать императивную форму проявления, признак аккумулирования и расходование целевых фондов. А так же распределительный и перераспределительный характер финансовых отношений.

Подводя итог рассмотрению поставленной нами проблематики, мы считаем что понятия «Финансовые поток» и «Денежные поток» имеют разные смысловые нагрузки. Таким образом «финансовый поток» понятие более широкое, чем «денежный поток».

Для уточнения определения «финансовые потоки» следует выделить авторское видение данного термина.

«Финансовый поток – это отношение денежной формы движения капитала организации, имеющая распределительный или перераспределительный характер для осуществления финансово – хозяйственной деятельности в течении определенного временного периода».

С целью оптимизации управления финансовыми потоками, отечественными учеными была дополнена их классификация. Ковалев В.В. [9], Стоянова Е.С. [15], Колчина Н.В. [10], исследовавшие данную тематику, рассматривали ограниченную градацию классификации по видам деятельности организации. Авторами были описаны финансовые потоки по трем основным видам хозяйственной деятельности организаций: операционные, инвестиционные и финансовые. Операционные финансовые потоки - это финансовые потоки по основному виду деятельности организации, связанные с операциями по поступлению выручки от реализации произведенной продукции, работ или услуг, а так же краткосрочные расходы и затраты. Инвестиционные финансовые потоки - это положительные и отрицательные финансовые и денежные потоки, образующиеся в инвестиционной деятельности организации. Финансовые потоки – это поступления и выбытие денежных и финансовых средств, связанные с получением кредитов и займов (долгосрочных и краткосрочных), с уплатой дивидендов, с привлечением дополнительного акционерного капитала, а так же связанные с осуществлением финансирования хозяйственной деятельности.

И.А. Бланк один из первых разработал классификацию финансовых потоков [3]. С развитием финансового менеджмента классификация была подвержена изменениям. Это связано с необходимостью управления финансовыми потоками, а так же обусловлено современной экономической системой, в которой финансы входят в состав наиболее ограниченных ресурсов для организации, финансово-хозяйственная деятельность зависит от эффективности управления ими. Так же следует отметить, что для оценки финансово-хозяйственной деятельности организации необходимо проводить анализ финансовых потоков.

Финансовый поток и его классификация

По нашему мнению, в вопросах управления движением финансовых потоков и денежных средств необходимо рассмотрение и уточнение классификации финансовых потоков.

Финансовые потоки принято разделять на два вида: внутренний и внешний. Внутренний финансовый поток выражает внутренний оборот и не влияет на остаток денежных средств. Характеризуется как изменением места нахождения, так и формы денежных средств, находящихся в распоряжении организации. Внешний финансовый поток способствует изменению (увеличению или уменьшению) остатка денежных средств на предприятии. Главной его характеристикой является поступление денежных средств от юридических и физических лиц, и соответственно производимые организацией выплаты денежных средств юридическим и физическим лицам.

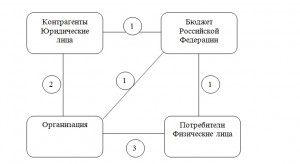

Считаем необходимым дополнить классификацию финансовых потоков по признаку характера возникновения, в зависимости от сферы обращения. Предложенная классификация разграничения финансовых потоков представлена на рисунке 1.

Рис. 1. Схема перераспределения внешних финансовых потоков:

1 - «внешний – бюджетный» финансовый поток; 2 - «внешний – основной» финансовый поток; 3 - «внешний - второстепенный» финансовый поток

Мы предлагаем классифицировать наиболее используемые варианты перераспределения внешних финансовых потоков организации на «внешний – бюджетный», «внешний - основной» и «внешний - второстепенный». Так как все участники процессов финансовых отношений взаимодействуют во внешних финансовых потоках.

Во «внешне – бюджетную» категорию предлагается включить финансовые потоки, возникающие в финансово-хозяйственной деятельности с органами государственной власти, а именно отчуждение налоговых и неналоговых средств, а так же расходование бюджетных средств и государственные закупки. Этот вид внутренних финансовых потоков присущ каждому звену всей финансовой системы Российской Федерации.

Так же считаем, что следует выделить в отдельный классификационный вид, потому что, каждый участник в индивидуальном, безвозмездном, обязательном порядке отчуждает денежные средства в сторону государства, а так же в строго установленном порядке регламентирует эту операцию.

Исходя из изложенного, автором предлагается определение: «внешний основной финансовый поток» - это вид финансового потока классифицируемый по характеру возникновения в финансово-хозяйственных отношениях между юридическим лицом и органами государственной власти.

Предлагается выделять «Внешний - основной» вид финансовых потоков, который выражает финансово-хозяйственные отношения между двумя или большим количеством юридических лицам, то есть между организацией и ее контрагентами. Предлагается определение:

«Внешний – основной финансовый поток» - это вид финансового потока, классифицируемый по характеру возникновения, выражающий финансово-хозяйственные отношения между двумя или более двух юридическими лицами.

«Внешние - второстепенные» финансовые потоки выражают финансово-хозяйственные отношения между организацией (юридическое лицо) и домашними хозяйствами (физическими лицами). Финансовые потоки этого вида возникают в процессе оплаты предприятием приобретенных активов или товарно-материальных ценностей для конечного потребления или владением ценных бумаг частными лицами. Предлагаемое определение:

«Внешний – второстепенный финансовый поток» - это вид финансового потока, классифицируемый по характеру возникновения, выражающий финансово-хозяйственные отношения между юридическим и физическим лицом.

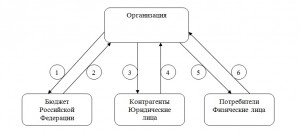

Для конкретизации внешних финансовых потоков предлагается их разделение на входящие и исходящие относительно организации (см. рис. 2)

Рис. 2. Схема идентификации перераспределения внешних финансовых потоков:

1 - Внешний исходящий бюджетный финансовый поток; 2 - Внешний входящий бюджетный финансовый поток; 3 - Внешний исходящий основной финансовый поток; 4 - Внешний входящий основной финансовый поток; 5 - Внешний исходящие второстепенный финансовый поток; 6 - Внешний входящий второстепенный финансовый поток

Внешние исходящие финансовые потоки (см. рис. 2: 1, 3, 5) характеризуются отчислением финансовых средств организации контрагентам. Например, финансовые потоки организации можно представить как управление кредиторской задолженностью, то есть увеличивая срок при платеже кредиторской задолженности, организация имеет возможность получить дополнительный источник финансирования и управлять условно высвободившимися, в определенном временном периоде, финансовыми средствами.

Внешние входящие финансовые потоки (см. рис. 2: 2, 4, 6) характеризуются поступлением финансовых средств от контрагентов организации. Например, финансовые потоки организации можно представить как управление финансовыми поступлениями, то есть связанными с поступлениями источниками финансирования, которые позволяют формировать необходимый объем финансовых ресурсов для экономического развития организации, поддерживают ее финансовую устойчивость и платежеспособность, а так же способствуют стабильному развитию и функционированию.

При сбалансированности и стабильности поступления, распределения и расходования внешних входящих и исходящих финансовых потоков, должно образовываться превышение внешнего входящего финансового потока над исходящим. При соблюдении этой разности организация является финансово устойчивой и способна поддерживать свой финансовый резерв на достаточном уровне для функционирования, например управление кредиторской задолженностью, отчисление денежных средств в федеральный бюджет и тому подобное.

Все признаки финансовых потоков составляют финансовые ресурсы организации, основная цель которых аккумулирование и формирование активов для осуществления всех видов деятельности, они делятся на два вида совокупных источников: собственные и заемные источники финансирования организации. Формирование активов происходит из собственных доходов, накоплений, капиталов и фондов организации, полученными за счет основного и не основного вида деятельности, а так же других источников.

Вывод

Произведенный автором всесторонний анализ современной научной литературы показал недостаточную степень разработки научных исследований по проблемам в управлении финансовыми потоками. Автором были выявлены принципиальные различия в трактовке и классификации базовых категорий финансовых потоков.

Применение предложенной автором в статье трактовки финансового потока устанавливает различие его понятия с денежным потоком. И дает возможность утверждать, что финансовые потоки – понятие более широкое, чем денежные потоки, следовательно, мы рекомендуем использовать трактовку «финансовый поток».

Источники:

2. Барулин С.В. Сущность финансов: новые реалии / С.В. Барулин, Т.М. Ковалева // Финансы и кредит. – 2004. – № 5.

3. Бланк И.А. Управление финансовыми ресурсами / М.: Издательство «Омега-Л»: ООО «Эльга», 2011. – 786 с.

4. Бочаров В.В. Финансы: учебник для вузов / В.В. Бочаров, В.Е. Леонтьев, Н.П. Радковская – М.: Питер, 2009. – 400 с.

5. Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный курс: В 2-х т. / Пер. с англ. под ред. В.В. Ковалева. – СПб: 2001. – Т.1. – 497 с.,Т.2. – 669 с.

6. Бригхем Ю., Хьюстон Дж. Финансовый менеджмент: Экспресс-курс / пер. с англ. – СПБ: Питер. 2007.

7. Джоунс Дж., Гудман Дж. Эллиот. Финансово-инвестиционный словарь / Пер. с англ. – М.: ИНФРА-М, 1997.

8. Зви Боди, Роберт К. Мертон. Финансы / М.: Вильямс, 2009. – 592 с.

9. Ковалев В.В. Финансовый менеджмент: теория и практика / 3-е изд., перераб. и доп. – М.: Проспект, 2013. – 1104 с.

10. Колчина Н.В. Финансы организаций (предприятий) / М.: Юнити-Дана, 2009. – 384 с.

11. Лушин С.И. О функции финансов: исторический аспект // Финансы. – 2005. – № 7.

12. Новашина Т.С. Экономика и финансы предприятия: учебник / М.: МФПА, 2010. – 344 с.

13. Родионова В.М. Сущность финансов и их роль в рыночной экономике // Финансы. – 2010. – № 6. С. 60-66.

14. Романовский М.В. Финансы / М.В. Романовский, О.В. Врублевская, Б.М. Сабанти – М.: Перспектива. Юрайт, – 2013. – 520 с.

15. Стоянова Е.С. Финансовый менеджмент: теория и практика: учебник / 6-е изд. М.: Перспектива, 2008. – 656 с.

Страница обновлена: 31.07.2026 в 08:25:03

Download PDF | Downloads: 57

Theoretical Aspects of Administration of Financial Flow in the Organization

Pervova O.Y.Journal paper

Russian Journal of Entrepreneurship *

№ 13 / July, 2013

Abstract:

The author has revealed fundamental differences in interpretation and classification of the basic categories of financial flows. Application of the interpretation proposed by the author in the article distinguishes the financial flow of cash flow.

Keywords: cash flow, financial management, financial flow