Контроллинг в «фокусе» гармонизационного подхода

Скачать PDF | Загрузок: 31

Статья в журнале

Российское предпринимательство *

№ 8 (230), Апрель 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Если в первое десятилетие (1991–2000 гг.) контроллинг занимал и успешно развивал в теории и практике управления свободную нишу, то в последнее время теряет «собственное лицо», вторгается на занятую территорию. Гармонизационный подход к проблеме способен выправить сложившуюся ситуацию.

Ключевые слова: контроллинг, гармонизация, проблемы, перспективы, подход, пирамида

Косвенно к объявленной теме мы обращались в публикациях [1, 2]. В настоящей статье речь пойдет в большей мере о теоретическом аспекте проблемы.

«Пробуксовки» эволюционного развития контроллинга

Известны американская и немецкая модели контроллинга. Эволюция взглядов на контроллинг в России представлена следующим образом:

− 1991−1995 гг. − контроллинг отождествляется с учетом затрат;

− 1995−1997 гг. − конроллинг понимался как учет затрат и результатов;

− 1998−2000 гг. − контроллинг − это бюджетирование, оперативное планирование и управление затратами;

− с 2000 г. преобладает понимание контроллинга как поставщика, интерпретатора информации для руководства, а также координатора оперативной деятельности предприятия [3].

Видим, что с 1991 по 2000 г. контроллинг, как направление управленческой деятельности, актуален, и занимает собственную нишу. Дело в том, что в этот период единый бухгалтерский чет, существовавший ранее в командной экономике, стал сегментироваться на финансовый, управленческий и налоговый учет. Контроллинг прикрыл собой пустующее место управленческого учета, присоединив к функциям учета, контроля и анализа, планирование и нормирование затрат. К 2000 году на российских предприятиях начинает складываться отечественная система управления затратами и результатами. Отметим, что при этом не возникает особых проблем со специалистами. Контроллер − это специалист, порожденный интеграцией экономиста-менеджера и экономиста по специальности «Бухгалтерский учет, анализ и аудит».

Начиная с 2000 года контроллинг как самостоятельное направление в науке и практике управления теряет «свое лицо», вторгается на чужую территорию. Если контроллинг − «поставщик и интерпретатор информации для руководства», зачем нужны «информационные системы в экономике», «информационные системы в управлении»? Если контроллинг − «координатор оперативной деятельности предприятия», зачем создаются и функционируют диспетчерские службы?

Дальше − больше! Обратимся к пирамиде контроллинга, в которой отражены базовые компоненты контроллинга, в иерархии их влияния на эффективность деятельности предприятия (см. рис. 1).

Видим, что пирамида контроллинга насчитывает 10 уровней. При этом с 1 по 4 уровни представляют собой направления развития, а с 5 по 10 − традиционные направления.

Анализируя направление развития четвертого уровня, начинаем понимать, что интенсивное развитие контроллинга, как системы управления прибылью подменяется экстенсивным развитием. Контроллеры начинают дублировать маркетологов, логистиков, технологов и т.д. Навряд ли такое оправданно? И окончательно контроллинг теряет свое «лицо», когда в качестве направлений развития для него установлены «инновационная деятельность», «научная организация труда и производства», «философия и методология управления».

Спору нет, все перечисленное актуально для системы управления предприятия в целом, но где то «особенное», что отличало бы концепцию контроллинга?

По-нашему мнению, кризис контроллинга и в теоретическом, и в прикладном отношении очевиден. Но выход из создавшегося положения есть, для этого необходимо обратиться к основному содержанию контроллинга.

Основное содержание контроллинга

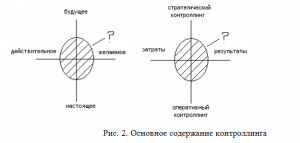

Немецкий классик контроллинга Дитер Ханопределяет его как систему интегрированного информационного обеспечения, планирования и контроля. В Германии под контроллингом часто понимают систему управления прибылью предприятия [4]. То есть контроллинг − система управления затратами и результатами (расходами и доходами). С другой стороны, различают оперативный и стратегический контроллинг. Получается, что контроллинг призван согласовывать временную и ресурсную составляющие деятельности предприятия. Временная составляющая выражается в гармонизации настоящего и будущего (оперативный контроллинг / стратегический контроллинг), а ресурсная − в согласовании действительного и желаемого (затраты / результаты) (см. рис. 2).

Зададимся вопросом, что может соединить, слить воедино временную и ресурсную составляющие. Ответ − постановка конкретных задач и их разрешение, что в экономической терминологии означает − планирование и контроль.

Перспективы развития контроллинга раскрывает модернизация пирамиды контроллинга, которая будет основываться на предпосылке, что разработка проблематики гармоничного развития предприятия − ниша, в настоящее время еще не занятая.

Когда речь заходит о развитии, то его характеризуют как устойчивое, инновационное, ускоренное и т.д. Гармоничное развитие предприятий, организаций привлекает внимание крайне редко, хотя оно не отрицает ни устойчивости развития, ни его инновационности. Но только в постановке вопроса «гармоничного развития» одновременно решается проблема предприятия и территориального образования, на котором оно находится.

Модернизация пирамиды контроллинга

Обратимся ко второму и четвертому уровням пирамиды контроллинга (см. рис. 1 на с.???) как уже было отмечено, в существующей постановке вопроса неизбежно дублирование функций контроллеров и специалистов в области технологий, логистики, маркетинга и т.д. Вполне ожидаемо, что в этом соперничестве проиграют именно контроллеры. Однако отметим, что качеством перечисленных процессов на отечественных предприятиях практически никто не занимается. С некоторой натяжной в пользу контроллинга задачу четвертого уровня пирамиды контроллинга можно сформулировать как «конвергенция контроллинга и менеджмента качества». Инновационность будет заключаться в управлении качеством процессов.

Задачи третьего уровня пирамиды контроллинга, научная организация труда и производства, состоят, по-нашему мнению, в основном в поиске «узких мест», диспропорций и дисгармоний в производственно-хозяйственной деятельности предприятия и разработке, реализации мер по их устранению. В нашей формулировке это − гармонизационный подход к управлению предприятием (теория гармонизации).

История знает образцы идеального государственного и общественного устройства, которые называют утопиями. Парадоксально, но факт, образ идеального предприятия, идеальной организации до настоящего времени не разработан. Очевидно, он должен базироваться на триединстве:

− мировых тенденций развития экономики и общества;

− законах экономики;

− законах организации и составлять основу теории экономических гармоний.

Развитие теории экономических гармоний (теория гармонии) − задача второго уровня пирамиды.

Дуализм свойств объектов, процессов, явлений объективен и всеобщ. Он присущ и космическим объектам, и характеру отдельного человека. Гармоничное состояние зарождается в единстве, сбалансированности противоречий. Материалистическая диалектика в нашей стране основывалась на антагонизме классов (пролетариата и буржуазии). Развивалась «диалектика борьбы». Но подавляющее большинство общественных противоречий в рыночной экономике носит неантагонистический характер. Актуализируется развитие «диалектики единства» или гармонизационной парадигмы диалектики. А это − содержание первого уровня пирамиды контроллинга.

Итак, по-нашему представлению, пирамида контроллинга должна выглядеть следующим образом (см. рис. 3).

На этом рисунке (см. рис. 3) традиционные направления контроллинга упорядочены нами по функциям управления (учет, планирование, контроль, анализ), направления развития − существенно обновлены и будут свойственны только контроллингу.

Теперь о планировании. Планирование − это формализация долгосрочных и (или) краткосрочных целей предприятия и определение путей достижения этих целей. Любые разумные действия отличаются от неразумных наличием целенаправленности. И с этих позиций, планирование представляет собой объективную реальность и объективную необходимость. Для обеспечения гармоничного развития предприятий планирование одновременно и инструмент гармонизации, и обязательная внутренняя среда. Вне планирования не может быть гармоничного развития. Проблема заключается в качестве поставленных целей, задач и в качестве контроля их достижения. Но это уже другая тема.

Выводы

1. Современное состояние концепции контроллинга следует охарактеризовать как кризисное. Если в первое десятилетие он занимал и развивал собственную нишу, то в последнее время теряет свое «особенное» и покушается на чужие территории.

2. Основное содержание контроллинга − согласование временной и ресурсной составляющих производственно-хозяйственной деятельности предприятий, инструментарий − планирование и контроль.

3. Перспективы развития контроллинга видятся в разработке проблематики, концепции гармоничного развития предприятий. Эта ниша, как в теоретическом, так и в прикладном значении до настоящего времени остается не занятой.

Источники:

2. Муратов А.С. Гармонизационный подход к управлению предприятием // Российское предпринимательство. – 2011. – № 4 (2).

3. Карминский А.М., Фалько С.Г., Жевага А.А., Иванова Н.Ю. Контроллинг: учебник. – М.: Финансы и статистика, 2006. – 336 с.

4. Хан Д. Планирование и контроль: концепция контроллинга / Пер. с нем. – М.: Финансы и статистика, 1997. – 800 с.

Страница обновлена: 15.07.2026 в 18:56:11

Download PDF | Downloads: 31

Controlling in “focus” of Harmonization Approach

Muratov A.S.Journal paper

Russian Journal of Entrepreneurship *

№ 8 / April, 2013

Abstract:

If in the first decade (1991–2000) controlling borrowed and successfully developed in the theory and practice of management liberty niche, recently loses "own face", interferes on the busy territory. Garmonizatsionny approach to a problem is capable to correct current situation.

Keywords: harmonization, controlling, problems, prospects, approach, pyramid