Программа индустриально-инновационного развития Республики Казахстан на 2015-2019 гг.

Скачать PDF | Загрузок: 73 | Цитирований: 5

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 4 (Октябрь-Декабрь 2015)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=25448144

Цитирований: 5

Аннотация:

В статье представлены работы по программе, которая заложила основу для дальнейшего промышленного роста и считается одним из примеров государственных системных подходов по развитию собственной промышленной базы. Основной целью программы стало обеспечение устойчивого и сбалансированного роста экономики через диверсификацию и повышение ее конкурентоспособности, Фокус на обрабатывающей промышленности.

Ключевые слова: нефтегазовый сектор, Казахстан, обрабатывающая промышленность, производительность, металлургический комплекс, индустрия, ГПФИИР

JEL-классификация: L98, L60, O00

Мировая экономика так и не оправилась от последствий глобального финансово-экономического кризиса. Восстановление идет медленными и неуверенными темпами. Геополитический кризис, снижение цен на нефть, санкционная политика и замедление темпов роста ведущих держав создает дополнительное препятствие для восстановления мировой экономики.

Казахстан, как часть мировой экономики и страна, которая находится в непосредственной близости к эпицентру геополитического напряжения, испытывает негативное влияние всех этих процессов, поэтому на 2015 год основной задачей, которую ставит перед собой Республика Казахстан является перелом негативных тенденций снижения деловой активности и ускорение роста.

Несмотря на все негативные тенденции, происходящие в мире, индустриализация в Казахстане и дальше будет реализовываться, поскольку промышленный комплекс занимают весомую долю в структуре производства валового внутреннего продукта (28% в Республике Казахстан в 2014 году) и, следовательно, от ее динамики во многом зависят общие темпы экономического роста.

Индустриализация Республики Казахстан 2010-2014 гг.

Разработка и запуск государственной программы по форсированному индустриально-инновационному развитию на 2010-2014 годы (далее – ГПФИИР) стали ответом страны на вызовы, сформированные экономическим кризисом. Данная программа заложила основу для дальнейшего промышленного роста и считается одним из примеров государственных системных подходов по развитию собственной промышленной базы. Основной целью программы стало обеспечение устойчивого и сбалансированного роста экономики через диверсификацию и повышение ее конкурентоспособности.

ГПФИИР позволила создать предпосылки для дальнейшего развития промышленного сектора – была создана система институтов развития, принят ряд необходимых нормативно-правовых актов, разработаны отдельные инструменты, сняты инфраструктурные ограничения.

В результате реализации программы первой пятилетки произошло смещение тренда в сторону повышения уровня обрабатывающей промышленности, хотя он все еще остается на относительно низком уровне. Обрабатывающая промышленность формирует менее 7% занятости и 12% валовой добавленной стоимости (далее – ВДС) в экономике страны.

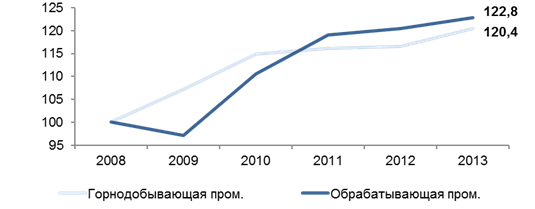

За годы индустриализации 2010 – 2014 гг. наблюдается положительная динамика прироста в обрабатывающей промышленности – 22,8%, в горнодобывающей – 20,4% (Рисунок 1). Производительность труда в обрабатывающей промышленности выросла в 1,6 раз. Инновационная активность предприятий выросла в 2 раза. Энергоемкость экономики снизилась на 18,6%. Созданы новые производства локомотивов и пассажирских вагонов, автомобилей, сборки вертолетов, в области солнечной энергетики, а также строительной продукции.

Рис.1. Динамика ИФО горнодобывающей и обрабатывающей промышленности, 2008 – 2013 гг., в %

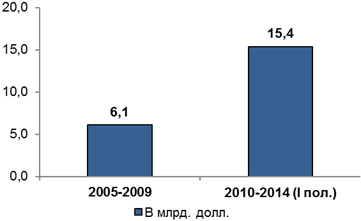

Прямые иностранные инвестиции в обрабатывающую промышленность увеличились в 2,5 раза в годы реализации Программы первой пятилетки по сравнению с предыдущими годами (Рисунок 2).

Рис.2. ПИИ в обрабатывающую промышленность, в млрд. тенге

Уровень кредитования в обрабатывающей промышленности был доведен почти до 1 трлн. тенге к 2014 г. Средневзвешенная ставка вознаграждения была снижена до 11%.

Рис.3. Объем кредитования в обрабатывающей промышленности, в млрд. тенге

Рис.3. Объем кредитования в обрабатывающей промышленности, в млрд. тенге

Также за годы реализации ГПФИИР выросла доля отечественного производства во внутреннем потреблении ряда технологически сложных товаров.

![]()

|

Высокий уровень

самообеспеченности товарами

|

|

Появление новых

товаров

|

Доля отечественного производства в потреблении, в %

|

Товарные

группы

|

2008 г.

|

прирост

|

2013 г.

|

|

Волоконно-оптический кабель

|

0.0%

|

+48.3%

|

48.3%

|

|

Проволока путем холодного вытягивания

|

0.0%

|

+26.5%

|

26.5%

|

|

Электронные детали

|

0.1%

|

+19.6%

|

19.7%

|

|

Холоднотянутые

стальные прутки

|

1.6%

|

+41.7%

|

43.4%

|

|

Корабли и плавучие конструкции

|

2.3%

|

+28.1%

|

30.4%

|

|

Автотранспортные средства

|

5.2%

|

+18.4%

|

23.6%

|

|

Железнодорожная техника

|

5.3%

|

+38.1%

|

43.4%

|

|

Сельхозтехника

|

9.7%

|

+11.1%

|

20.7%

|

|

Холодная формовка или фальцовка

|

18.1%

|

+29.2%

|

47.2%

|

|

Краски, лаки

|

18.5%

|

+14.9%

|

33.4%

|

|

Машины и оборудование для металлургии

|

21.0%

|

+14.0%

|

35.0%

|

|

Электрораспределительная и регулирующая аппаратура

|

22.2%

|

+8.6%

|

30.7%

|

|

Формирование и обработка листового стекла

|

25.9%

|

+27.3%

|

53.1%

|

|

Строительные. метал. конструкции и изделия

|

40.7%

|

+14.2%

|

54.9%

|

|

Литье чугуна

|

53.3%

|

+20.3%

|

73.7%

|

|

Цемент, включая клинкеры

|

58.6%

|

+19.8%

|

78.5%

|

|

Масла и жиры

|

72.6%

|

+15.1%

|

87.7%

|

|

Промышленные газы

|

77.0%

|

+15.2%

|

92.2%

|

Индустриализация Республики Казахстан 2015-2019 гг.

Следующим этапом индустриального развития Республики Казахстан является реализация Государственной программы индустриально-инновационного развития Республики Казахстан на 2015 - 2019 годы (ГПИИР), которая будет логически продолжать первую программу индустриализации и должна учесть ее опыт.

ГПИИР является частью промышленной политики Казахстана и сфокусирована на развитии обрабатывающей промышленности с концентрацией усилий и ресурсов на ограниченном числе секторов, региональной специализации с применением кластерного подхода и эффективном отраслевом регулировании.

Фокус на обрабатывающей промышленности выбран не случайно. Именно обрабатывающая промышленность является локомотивом экономического роста. В отличие от других отраслей экономики в обрабатывающей промышленности есть возможности получать динамично растущие доходы и обеспечивать большую производительность труда благодаря увеличению объемов производства. Также обрабатывающая промышленность создает внешние предпосылки для технического прогресса, развития новых навыков и накопления знаний, что имеет важное значение для конкурентоспособности стран с развивающейся промышленностью.

Индустриальная политика второго этапа будет сфокусирована на приоритетных отраслевых секторах. Выбор таких секторов обоснован их относительно высокой привлекательностью в среднесрочной перспективе (включая объем и рост рынка для продукции сектора и потенциальный экономический эффект от развития сектора) и наличием в Казахстане конкурентных преимуществ для их развития (включая текущий уровень развитости сектора и качество условий для его будущего развития).

Приоритетными для поддержки секторами определены следующие 14 секторов:

Таблица 2

Приоритетные отрасли и сектора

|

Металлургический комплекс

|

·

Черная

металлургия

· Цветная металлургия |

|

Нефтеперерабатывающий комплекс

|

·

Нефтепереработка

· Нефтехимия |

|

Пищевая промышленность

|

·

Производство

продуктов питания

|

|

Химическая промышленность

|

·

Агрохимия

· Химия для промышленности |

|

Промышленное производство

|

·

Автотранспортные

средства

· Электрооборудование · Производство сельскохозяйственной техники · Производство железнодорожной техники · Горнодобывающее оборудование · Нефтедобывающее и нефтегазовое оборудование |

|

Строительные материалы

|

·

Производство

строительных материалов

|

Таблица 3

Приоритетные сектора в Программе ГПИИР (2015 – 2019 гг.)

|

Приоритетные сектора

|

Особенности сектора

|

Действующие производства

|

Потребность (импорт),

в $ млн. |

Задачи ГПИИР

(2015 – 2019 гг.) | ||

|

Черная

металлургия

|

§ Казахстан входит

в 10 стран по запасам минерального сырья

§ Прогнозные ресурсы углей - 150 млрд. тонн. |

§

EVRAZ

§ KSP Steel § Arcelor Mittal § Posco |

|

Казахстан

|

ТС

| |

|

Трубы более

(406 мм) |

1700

|

1825

| ||||

|

Трубы бесшовные

|

740

|

2170

| ||||

|

Уголки, профили

|

235

|

1100

| ||||

|

Прутки, арматура

|

167

|

1080

| ||||

|

Автолист

|

300

|

3000

|

§ увеличение производства труб с 780 тыс. тонн до 1,1 млн. тонн;

§ Производство ферросиликоалюминия 75 тыс. тонн в год;

§ Освоение производства конструкционных сталей для нефтегазовых труб, стали для автопромышленности.

§ Казахстан по производству титана занимает 3-е место в мире, цинка – 7, свинца – 8, меди – 15

§ Kazzinc

§ ENRC

§ Cameco

§ титановых слябов 6 тыс. тн. в год;

§ ферроникель 40 тыс. тн;

§ алюминиевых дисков - 360 тыс. шт. дисков. в год;

Увеличение производства:

§ меди с 350 тыс. тн. до 453 тыс. тн;

§ золота с 42 тн. до 62 тн;

§ производства алюминия с 250 до 350 тыс. тн. в год;

§ Увеличение переработки первичного алюминия до 100 тыс. тн.

§ Износ грузовых вагонов - 46%.

§ Alstom

§ Talgo

§ АО «ЗИКСТО»

§ Казахская вагоностроительная компания

с $637 млн. до $2 млрд.;

Запуск новых проектов и увеличение локализации:

§ производство дизельных двигателей «GEVO»;

§ производство вагонного литья, тормозных систем и колесных пар;

Локализация: локомотивов 56%, электровозов – 35%, пассажирских вагонов – 32%, грузовых вагонов – 90%.

Увеличение экспорта в 3,5 раза.

§ Низкий уровень локализации (25-30%);

§ Импорт – $4,3 млрд.

совместно с:

§ Toyota;

§ General Motors;

§ Peugeot;

§ Hyundai;

§ Ssang Yong;

§ Geely;

§ Kamaz;

§ Kia Motors;

§ Skoda;

§ Iveco;

§ Повышение уровня локализации с 25-30% до 50% к 2018 г.

-Пашни – 29 млн. га;

-Пастбища – 188 млн. га.

Износ сельхозтехники в РК - 80%.

§ Rostselmash;

§ Belarus;

§ Don Omar;

- имеющийся парк- 163000 шт.

- ежегодная потребность ≥ 10000 шт.;

Комбайны:

- имеющийся парк- 50 000 шт.

- ежегодная потребность ≥ 1500 шт.;

Жатки, адаптеры, хедеры:

- имеющийся парк- 16 800 шт.

- ежегодная потребность ≥ 1200 шт.;

Машин для внесения удобрений:

- имеющийся парк- 8 200 шт.

- ежегодная потребность ≥ 1000 шт.;

Машины для обработки почвы:

имеющийся парк- 97 300 шт.

ежегодная потребность ≥ 8500 шт.

§ Развитие компонентной базы;

§ Создание сборочного производства сельскохозтехники.

Износ машин в металлургии – 24%.

Износ техники в горной.пром. – 57%

§ Fadroma;

§ Schelcmann Immobilien;

§ Освоение производства: низковольтного рудничного оборудования, изготовление крупногабаритной силовой и управленческой гидравлики и т.д.;

§ Производство комплектующих: буровые долота и коронки;

§ Повышение местного содержания до 30%.

§ Импортная емкость внутреннего рынка и рынков макрорегиона по приоритетным товарным группам составляет порядка 1 млрд $ и 38 млрд $ соответственно.

§ Siemens;

§ LG;

§ Повышение местного содержания с 16% до 20%.

§ Освоение новой продукции: сухие трансформаторы, управляющая и регулирующая аппаратура, газоочистная аппаратура, электрогенераторы и др.

§ Спрос сектора в машиностроительной продукции – $2 млрд. в год;

§ Местное содержание в товарах - 7 %.

§ Baker Hughes;

Освоение новых видов продукции:

§ сосуды, работающие под давлением, металлоконструкции;

§ теплообменники, насосы;

§ компрессоры;

§ цепные глубинные дозаторы.

Добыча нефти - 82 млн. тонн.

План к 2019 году – 100 млн. тонн.

§ Total;

§ Shell chemicals;

§ Производство полиэтилена, полипропилена, полибутадиена - 370 тыс. тн. в год;

§ Производство моторного топлива экокласса К5;

§ Увеличение мощностей нефтеперерабатывающих заводов:

- автобензин до 5,5 млн. тонн;

- дизельное топливо до 5,5 млн. тонн;

- авиатопливо до 557 тыс. тонн;

- реактивное топливо до 244 тыс. тонн.

поваренной соли более 144 млн. тонн.

§ Basf;

антиобледенительные

§ треххлористого фосфора,

§ перекиси водорода;

§ оксихлорида циркония,

§ оксихлорида алюминия,

§ хлорида кальция.

Производство кальцинированной соли.

Увеличение экспорта с 600 млн. $ до 721 млн. $.

Емкость рынка агрохимии - 0,47 млрд $.

Импортная емкость макрорегиона - $6,8 млрд.

§ Казазот;

§ Еврохим.

§ Увеличение объема производства минеральных удобрений с 250 тыс. тонн до 2 млн. тонн в год;

§ Доля экспорта от общего объема производства продукции агрохимии составит не менее 50%;

§ Производство агрохимической продукции: гербицидов, фосфорных удобрении, калийных удобрении.

Глина, каолин, полевой шпат, кварцевый песок

§ Knauf;

§ Italcementi;

§ Heidelberg Cement.

§ Фасадные материалы (травертин, гранит) - 20 тыс. тн. в год;

§ Увеличение мощности 4 цементных заводов на 3 млн. тн. в год;

§ Производство строительных смесей, гипса, 140 тыс. тн. в год;

§ Производство энергосберегающих материалов.

-Пашни – 29 млн. га;

-Пастбища – 187 млн. га.

Казахстан входит в первую тройку в мире по объемам экспорта муки

§ Danone;

§ молочной продукции до 7%;

§ растительного масла до 3,4%;

§ сахара до 16,7%;

§ плодоовощной продукции до 5,4%.

Увеличение экспорта мясопродуктов - в 2 раза.

Для развития промышленности Казахстан обладает следующими преимуществами:

1. выгодное географическое расположение;

2. высокая обеспеченность природными ресурсами;

3. макроэкономическая и политическая стабильность;

4. наличие действующей промышленной политики, подкрепленной системой институтов развития, государственных холдингов и национальных компаний;

5. благоприятный деловой климат;

6. формирующаяся транспортно – логистическая инфраструктура;

7. инвестиционные и налоговые преференции.

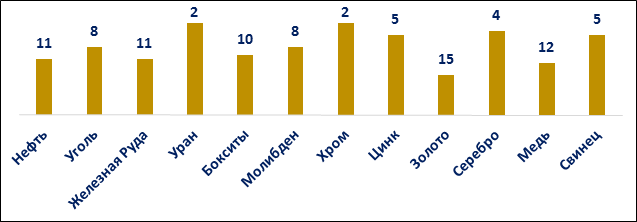

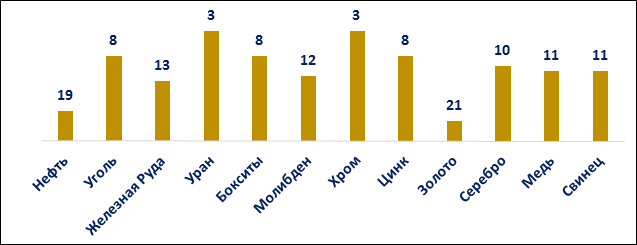

Республика Казахстан занимает 6-е место в мире по запасам природных ископаемых, включая 10-е место в мире по уровню разведанных запасов углеводородов, и является крупнейшим экспортером урана. В недрах выявлены 99 из 117 компонентов периодической таблицы химических элементов, из них 70 элементов разведаны, 60 из которых – добывается. Северная часть Казахстана имеет ветровую карту, привлекательную для развития ветроэнергетики. Южная часть Казахстана имеет достаточную плотность солнечной активности.

|

Рис.4. Место РК в мире по запасам

Рис.5. Место РК в мире по добыче

Казахстан обладает достаточными золотовалютными резервами, существенным объемом средств в Национальном фонде и устойчивой политической системой для поддержания макроэкономической и политической стабильности.

Сформирована, законодательно утверждена и действует система институтов развития и мер государственной поддержки. Национальные холдинги создают каркас для проведения активной государственной промышленной политики.

В ходе реформирования государственных функций и процедур Республика Казахстан достигла успехов в повышении качества делового климата. Позиции в рейтинге глобальной конкурентоспособности стран ВЭФ (50 место в 2013 году) и рейтинге Всемирного банка по качеству условий для ведения бизнеса (49 место в 2013 году) выше, чем у партнеров по Таможенному союзу и большинства стран макрорегиона.

Наиболее перспективными направлениями для развития в Казахстане в ближайшее время будут следующие отрасли обрабатывающей промышленности: машиностроение, химическая отрасль, нефтегазохимия и стройиндустрия (Таблица 4).

Таблица 4

Перспективные отраслевые ниши в РК

|

Отрасли

|

Всего

|

Отечественное производство

|

Импорт

|

|

ГМК

|

$12,7 млрд.

|

$8,9 млрд.

|

$3,8 млрд.

|

|

Машиностроение

|

$10,3 млрд.

|

$2,1 млрд.

|

$8,2 млрд.

|

|

Химическая отрасль

|

$1,7 млрд.

|

$0,6 млрд.

|

$1,1 млрд.

|

|

Продукты питания

|

$3,8 млрд.

|

$2,6 млрд.

|

$1,2 млрд.

|

|

Строительные материалы

|

$1,3 млрд.

|

$0,94 млрд.

|

$0,34 млрд.

|

|

Нефтегазохимия

|

$0,5 млрд.

|

$0,05 млрд.

|

$0,4 млрд.

|

|

Нефтепереработка

|

$1,7 млрд.

|

$1,1 млрд.

|

$0,6 млрд.

|

Большое внимание в Казахстане уделяется улучшению инвестиционного климата и поддержке инвесторов. Так в республике уже создана необходимая нормативно-правовая база, обеспечивающая поддержку индустриально инновационных проектов и инвестиций. Кроме того, с каждым годом пополняется перечень инвестиционных преференций. На сегодняшний день насчитывается уже более 100 инструментов государственной поддержки. Среди них:

· налоговые льготы (освобождение от КПН и налога на землю в течение 10 лет, освобождение от налога на имущество в течение 8 лет);

· таможенные льготы (освобождение от уплаты при импорте: технологического оборудования, комплектующих, запасных частей, сырья, материалов);

· права недропользования (на основе прямых переговоров как мера господдержки индустриального проекта);

· гранты, инвестиционные субсидии (земельные участки, возмещение до 30 % затрат на: СМР, оборудование);

· миграционные льготы (Право на привлечение иностранной рабочей силы без разрешений).

С 2010 по 2013 годы в экономику Казахстана было привлечено более 100 млрд. долл. США прямых иностранных инвестиций. Из этой суммы в несырьевые отрасли экономики инвестировано около 25 млрд. долл. США. Привлечению инвестиций способствовали созданные базовые стимулы для инвесторов, осуществляющих деятельность в приоритетных секторах экономики: таможенные, налоговые преференции, государственные натурные гранты.

За годы реализации Программы ГПФИИР (2010 – 2014 гг.) в Казахстан было привлечено 29 иностранных инвесторов из списка Global – 2000, которые запустили 49 проектов на сумму $2,5 млрд.

· Toyota;

· Rio tinto;

· Alstom;

· Chevron;

· Cameco;

· Areva;

· Kia motors;

· Anadolu Efes;

· Flowserve

· O-Basf;

· Heidelberg Cement;

· General Electric;

· Airbus group;

· Hyundai;

· Peugeot;

· Thyssen Krupp;

· Posco;

· Sanofi;

· Keppel Corporation;

· Total;

· Thales;

· AES;

· Danone;

· The Linde group;

· Solvay;

· Metro Group;

· LG;

· LS;

· Sumitomo metal mining;

Для реализации второго этапа индустриализации Казахстана будут проведены мероприятия по привлечению ТНК в перерабатывающий сектор для создания экспортных товаров и выхода Казахстана на мировые рынки. Также планируется создание совместных предприятий с «якорными инвесторами» – международными стратегическими партнерами.

Для этого усилия государства будут сконцентрированы на улучшении существующих условий для инвесторов. Будет предусмотрен новый пакет стимулов, внедрение инвестиционных контрактов, предусматривающих стабильность законодательства и инвестиционные субсидии. Также будет проработан вопрос по разрешению безвизового режима и отмены регистрации в миграционных службах для инвесторов стран - членов ОЭСР.

По наиболее крупным и приоритетным инвестиционным проектам, в том числе с участием ТНК, будут заключаться инвестиционные контракты, предусматривающие дополнительные меры государственной поддержки.

Планируется создание единого окна для инвесторов на базе Комитета по инвестициям, а также усиление деятельности по постинвестиционной поддержке инвесторов на базе сети центров по обслуживанию инвесторов (далее - ЦОИ) в регионах.

В целях развития и продвижения экспорта, будет продолжена работа по сервисной поддержке экспорта, включающая мероприятия: по продвижению товарных знаков, презентации на международных выставках в формате единого национального стенда, участию компаний в зарубежных выставках, организации торговых миссий за рубежом, изданию справочника экспортной продукции и литературы в помощь экспортерам; информационно-аналитическому содействию экспортерам; проведению обучающих тренингов, а также зарубежных туров на экспортные производства; развитию экспортной упаковочной отрасли; продвижению интернет-ресурса для экспортеров и покупателей; формированию идеологии экспортной ориентированности; интеграции Казахстана в число поставщиков продукции в рамках гуманитарной помощи. Также будет продолжена работа действующего Совета экспортеров при Министерстве индустрии и новых технологий Республики Казахстан. Будет создана сеть промоутерской поддержки на целевых рынках.

Основным направлением экспорта станут приграничные регионы России, страны ТС и Центральной Азии, Афганистан, Иран, страны Кавказа, западные регионы Китая.

В рамках программы ГПИИР также запланированы мероприятия, которые будут способствовать улучшению качества транспортной, энергетической и производственной инфраструктуры, имеющей большое значение для эффективного функционирования экономики.

Следует отметить, что в целях защиты прав и законных интересов иностранных инвесторов в Казахстане, в том числе оказания помощи инвесторам в решении возникающих вопросов во внесудебном и досудебном порядке, а также предотвращения неправомерных действий и решений государственных органов уже создан институт инвестиционного омбудсмена в Казахстане.

За годы реализации ГПФИИР сняты инфраструктурные ограничения. Полностью решен вопрос энергодефицита, построено и реконструировано около 4 тыс. км автомобильных дорог («Западная Европа – Западный Китай», 2 транзитных коридора Центр-Юг и Центр-Восток), построено порядка 1 700 км железных дорог (Узень–государственная граница с Туркменистаном, Жетыген–Коргас, Бейнеу-Жезказган, Аркалык-Шубаркуль).

Рис.6. Транснациональные коридоры

Рис.7. Строящиеся и реконструируемые автомобильные дороги Казахстана

Протяженность железных дорог Казахстана составляет 14,8 тыс. км, электрифицированных железных дорог – 4,2 тыс. км. Развернутая длина железных дорог составляет 19,8 тыс. км, станционных железных дорог – 6,4 тыс. км.

|

Рис.8. Схема сети железных дорог

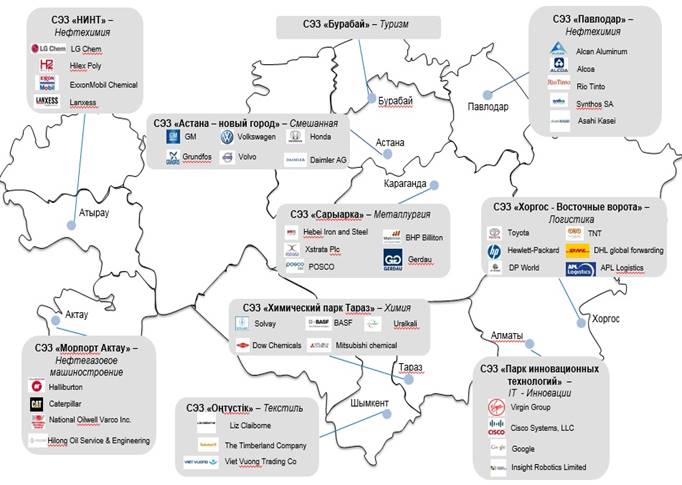

В настоящее время в Казахстане функционируют 10 специальных экономических зон и 10 индустриальных зон. За годы реализации первой пятилетки активизировалось развитие СЭЗ по заполнению инвестиционными проектами.

Рис.9. СЭЗ потенциальные инвесторы

Успешное индустриальное развитие в Казахстане зависит от многих факторов с разной степенью неопределенности. Целесообразно рассматривать различные сценарии, которые позволят своевременно корректировать заданные приоритеты в зависимости от меняющихся тенденций. Индустриальное развитие Республики Казахстан в значительной степени зависит от двух стратегических условий: конъюнктуры мирового рынка ресурсов и степени интеграции внутри макрорегиона.

Конъюнктура мирового рынка ресурсов, формирующаяся в зависимости от состояния глобальной экономики, сильно влияет на деятельность системообразующих предприятий сырьевого сектора Казахстана. Как следствие, это отражается на доходной части государственного бюджета, внутреннем спросе и благосостоянии граждан.

Интеграционные процессы в макрорегионе определяют каналы сбыта отечественной промышленной продукции, а также влияют на развитие кооперации с иностранными инвесторами в области трансферта технологий и инновационного развития. Степень интеграции макрорегиона во многом определяет возможности и перспективы диверсификации экономики.

Индустриальное развитие страны может быть представлено следующими 4-мя сценариями:

1) «Благодатная почва» – это наиболее позитивный сценарий, возможный при наличии благоприятной конъюнктуры глобального рынка ресурсов и при условии тесной интеграции стран макрорегиона. При реализации данного сценария государственная поддержка должна быть направлена как на добывающие отрасли, так и на несырьевой сектор экономики. Это позволит достичь значительных темпов роста промышленного производства и нарастить экспортный потенциал;

2) «Сырьевой рост» – это сценарий при лучшей конъюнктуре рынка ресурсов, но в условиях слабой интеграции макрорегиона. В этом случае стабильный рост промышленного производства будет обеспечиваться за счет сырьевого сектора. При этом в обрабатывающих отраслях стоит ожидать относительно низких темпов роста. Поэтому государству необходимо сконцентрироваться на развитии секторов и кластеров, связанных с добычей и переработкой природных ресурсов;

3) «Рост за счет технологий» будет реализовываться при активной интеграции стран макрорегиона, но в условиях неблагоприятной конъюнктуры рынка ресурсов. Тем не менее, производство будет расти за счет несырьевых отраслей, что предполагает качественное развитие человеческого капитала. При этом темпы промышленного роста ожидаются ниже, чем в двух предыдущих сценариях;

4) «Спад в экономике» – неблагоприятный сценарий, потенциально возможный при низкой конъюнктуре сырьевого рынка и в отсутствие интеграции стран макрорегиона. Как следствие, экономическая изоляция с учетом отсутствия доступа к новым технологиям может привести к снижению инвестиционной активности в стране. В таких условиях, во избежание спада в промышленном производстве, государство будет играть ключевую роль посредством применения антикризисных мер вкупе с эффективной политикой распределения ресурсов.

Таким образом, названные альтернативные сценарии дают нам общее описание вариантов будущего развития, что в перспективе делает возможным смену приоритетов в зависимости от их актуальности.

Реализация второго этапа ГПИИР позволит в 2019 году достичь следующих экономических показателей к уровню 2012 года:

1) роста валовой добавленной стоимости в обрабатывающей промышленности не менее чем в 1,6 раза в реальном выражении;

2) роста производительности труда в обрабатывающей промышленности в 1,4 раза в реальном выражении;

3) роста стоимостного объема несырьевого (обработанного) экспорта не менее чем в 1,7 раза;

4) снижения энергоемкости обрабатывающей промышленности не менее чем на 15%;

5) роста занятости в обрабатывающей промышленности на 53 тыс. человек.

Данные показатели в дальнейшем могут быть скорректированы в Программе и других государственных документах в зависимости от изменения конъюнктуры мирового рынка ресурсов и степени интеграции внутри макрорегиона.

Источники:

Страница обновлена: 01.08.2026 в 18:26:07

Download PDF | Downloads: 73 | Citations: 5

The program for social-innovation development of the Republic of Kazakhstan in 2015-2019

Idrisov M.M.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 5, Number 4 (October-December, 2015)

Abstract:

The article presents the works on the program that has laid the foundations for further industrial development and is considered to be an example of a state system approach to the development of own industrial base. The main goal of the program has been to provide a sustainable and balanced economic growth through diversification of the economy and increase of its competitiveness. The author has been focused on the manufacturing industry.

Keywords: performance, industry, Kazakhstan, manufacturing industry, metallurgical complex, oil and gas sector, State program of Accelerated Industrial and Innovative Development of the Republic of Kazakhstan

JEL-classification: L98, L60, O00