Расчет затрат на бизнес-процессы в себестоимости продукции

Скачать PDF | Загрузок: 69

Статья в журнале

Российское предпринимательство *

№ 16 (214), Август 2012

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Одним из важных инструментов реализации стратегии маркетинга является политика ценообразования, основанная на оптимизации цены реализации продукции с учетом ее себестоимости (нижнее ограничение) и цен конкурентного предложения (верхнее ограничение). Поэтому важно в структуре полной себестоимости продукции принимать в расчет затраты на бизнес-процессы предприятия. Однако они являются косвенными и не могут быть напрямую учтены в стоимости конечного продукта. Автор предлагает свой способ решения этой проблемы.

Ключевые слова: затраты на бизнес-процессы, калькуляция себестоимости продукции, функциональные бизнес-процессы предприятия, косвенные затраты, вспомогательные бизнес-процессы

Процессно-ориентированным способом калькуляции себестоимости является калькуляция затрат по видам деятельности, которая основана на представлении модели предприятия в виде преобразования исходных ресурсов (затрат) при помощи бизнес-процессов в продукты и услуги, которые реализуются потребителям.

В статье будет изложен подход к ценообразованию с точки зрения бизнес-процессов. Как известно, перед тем как попасть в руки к покупателю, товар проходит несколько стадий, начиная от процесса производства до сбыта. Маркетинг является неотъемлемой частью этой цепочки. Проблема учета затрат на маркетинг в себестоимости конечного продукта может быть решена с помощью применения метода, описанного ниже.

Ярким примером в данном случае может выступить процесс производства ДСП и ЛДСП. Расходы, которые должны быть учтены в формировании стоимости конечного продукта: зарплата, амортизация, сырье (пленка), аренда. Также необходимо учесть затраты на бизнес-процессы, которые необходимы для выпуска конечной продукции, а именно: планирование и производство ДСП и ЛДСП, отгрузка на склад готовой продукции.

Определение доли косвенных затрат в себестоимости продукции

Таким образом, себестоимость продукции может быть определена как сумма прямых затрат [1] (использованное сырье и материалы, фонд оплаты труда производственных рабочих) и косвенных затрат [2] (амортизация основных средств, фонд оплаты труда непроизводственного персонала, топливо и энергия, прочие расходы на производство и реализацию).

Определение доли прямых затрат в себестоимости продукции не представляет особой сложности в связи со спецификой данных затрат. Определение доли косвенных затрат в себестоимости не может быть произведено в явном виде. Одним из способов расчета их доли является метод Activity Based Costing (АВС), включающий в себя следующие основные этапы:

1) определение продуктов деятельности (объектов переноса затрат);

2) определение перечня видов деятельности (операций бизнес-процессов), осуществляемых предприятием;

3) формирование перечня ресурсов (материальных, трудовых, технических, финансовых), потребляемых в процессе осуществления видов деятельности;

4) установление причинно-следственных связей между видами деятельности и ресурсами, а затем между объектами затрат (продуктами) и видами деятельности;

5) определение перечня драйверов и количественная оценка переноса затрат ресурсов (через их потребление видами деятельности) на продукты.

Следует отметить, что под драйвером отнесения вида деятельности на объект затрат понимается показатель, характеризующий частоту и интенсивность поглощения данного вида деятельности различными объектами затрат. При этом затраты на вид деятельности рассчитываются путем суммирования стоимости ресурсов, потребленных в процессе его осуществления. Таким образом, драйвер затрат – это показатель, характеризующий причинно-следственную связь между затратами и объектом калькуляции.

Можно выделить наиболее часто используемые группы драйверов:

− в зависимости от частоты повторения деятельности (количественные);

− в зависимости от времени на выполнение деятельности (временные).

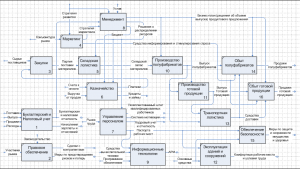

В общем случае модель функциональных бизнес-процессов предприятия (верхнего уровня функциональной декомпозиции) может быть представлена с помощью нотации IDEF0 в следующем виде (см. рис. 1).

Рис. 1. Модель функциональных бизнес-процессов предприятия

Перенос косвенных затрат на себестоимость продукции

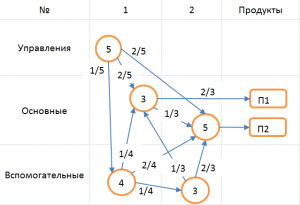

В процессе АВС-калькуляции себестоимости продукции решаются две задачи анализа структуры затрат:а) определение себестоимости продукции в результате переноса затрат основных и вспомогательных бизнес-процессов (например, для упрощенной модели бизнес-процессов – см. рис. 2).

На приведенной схеме в вершинах графа указаны «ресурсные и инфраструктурные» стоимости операций, а на дугах указаны доли переноса затрат на другие бизнес-процессы и конечные продукты деятельности.

При этом последовательность переноса затрат задается отношениями предшествования:

− вспомогательные – на основные процессы;

− основные – на продукты деятельности.

В результате последовательного переноса формируется «операционная» себестоимость продуктов (например, для упрощенной модели бизнес-процессов – см. рис. 3).

Таким образом (для упрощенной модели бизнес-процессов), суммарная стоимость процессов (5+4+3+3+5=20) перенесена на продукты П1 (= 5.1) и П2 (= 14.9).

б) определение доли затрат процессов в структуре себестоимости продуктов: посредством умножения коэффициентов в цепочке переноса затрат процессов на продукт (например, для расчета доли переноса затрат управленческого процесса «У1» на продукт «П1»):

У1 → О1 → П1 = 2/5 * 2/3 = 0,27 (27%)

У1 → В1 → О1 → П1 = 1/5 * 1/4 * 2/3 = 0,03 (3%)

У1 → В1 → В2 → О1 → П1 = 1/5 * 1/4 * 1/3 * 2/3 = 0,01 (1%)

Таким образом, 31% (27+3+1) стоимости процесса У1 перенесен на продукт П1, аналогичным образом рассчитывается перенос 69% стоимости процесса У1 на продукт П2.

Методика применения описанного подхода к функциональным бизнес-процессам маркетинга и сбыта осуществляется следующим образом.

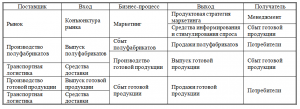

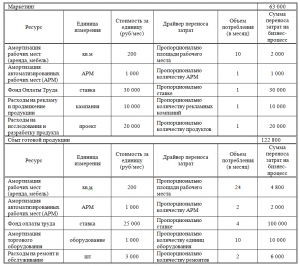

1. Описываются входы и выходы бизнес-процессов (см. табл. 1).

Таблица 1

2. Рассчитывается ресурсная (косвенная) себестоимость бизнес-процессов (см. табл. 2).

Таблица 2

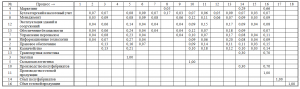

3. Определяется схема (последовательность и доли) переноса косвенных затрат вспомогательных бизнес-процессов на основные и далее на продукцию деятельности (см. табл. 3).

Таблица 3

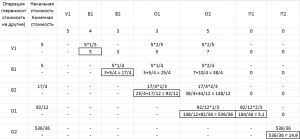

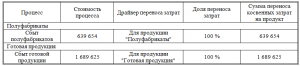

4. Расчет операционной (косвенной) себестоимости продуктов (см. табл. 4).

4. Расчет операционной (косвенной) себестоимости продуктов (см. табл. 4).

Таблица 4

В приведенном примере доли переноса затрат бизнес-процесса «маркетинг» в цепочке добавленной стоимости составляют 29% и 66% в составе себестоимости полуфабрикатов и готовой продукции соответственно. Полученные оценки ресурсных и операционных затрат позволяют более эффективно осуществлять планирование производства и выпуска продукции предприятия, а также выбирать стратегию ценообразования.

Вывод

Описанная методика позволяет рассчитать суммарную долю косвенных затрат бизнес-процессов в структуре полной себестоимости продукции, а также оценить цепочку добавленной стоимости и размер переноса затрат каждого бизнес-процесса в модели ценообразования продукции.

Предложенная модель позволяет оценить причинно-следственную связь бизнес-процессов (маркетинг и сбыт) в цепочке создания стоимости, а также оценить ресурсную стоимость бизнес-процессов на основе предложенных видов и драйверов переноса затрат.

[1] Прямые затраты – затраты, которые могут быть отнесены непосредственно на себестоимость продукта-объекта отнесения затрат (например, материалы – согласно нормам расхода, зарплата – согласно временным расценкам).

[2] Косвенные затраты – затраты, которые не могут быть отнесены непосредственно на себестоимость продукта, а относятся более чем на один объект затрат и распределяются пропорционально какой-либо величине, от которой в наибольшей степени зависят (общепроизводственные и общехозяйственные расходы).

Источники:

2. Негл Т.Т., Холден Р.К. Стратегия и тактика ценообразования. – СПб: Питер, 2001. – 544 с.

3. Романенко И.В. Экономика предприятия. – М.: Финансы и статистика, 2002. – 208 с.

4. Система моделирования «Business Studio. Методика: Функционально-стоимостной анализ и имитационное моделирование». ГК «Современные технологии управления».

Страница обновлена: 05.08.2026 в 19:52:21

Download PDF | Downloads: 69

Calculating the Costs of Business Processes in Production Costs

Mogilko M.D.Journal paper

Russian Journal of Entrepreneurship *

№ 16 / August, 2012

Abstract:

One of the important tools for implementing a marketing strategy is the pricing policy based on optimizing the selling price of products taking

account of its costs (the lower limit) and the competitive price offers (the upper limit). Therefore it is important to take into consideration the costs of business processes in the structure of the total production costs of the company. However, they are indirect and can not be directly included in the cost of the end product. The author suggests a way to solve the problem.

Keywords: costs of business processes, cost-of-production calculation, functional business processes of company, indirect costs, supporting business processes